广发宏观:如何看PSL出现大额净归还

2024年4月,国家开发银行、中国进出口银行、中国农业发展银行净归还抵押补充贷款(PSL)3432亿元,期末抵押补充贷款余额为30269亿元。PSL大额净归还可能主要因为央行续作量偏低,可能与两个因素有关,一是从1年期到5年期,政策性银行的发债融资成本都已经低于PSL资金成本,政策性银行本身展期续作PSL的意愿偏低;二是央行可能也有意通过减少PSL资金、推动政策行更多发债融资来改善目前债券市场供求关系不平衡、长期利率偏低的状态。

核心观点

根据央行官网披露信息,2024年4月,国家开发银行、中国进出口银行、中国农业发展银行净归还抵押补充贷款(PSL)3432亿元,期末抵押补充贷款余额为30269亿元1。3432亿元的净归还是PSL创设以来单月最高的净归还规模。对此,我们有以下理解:

PSL大额净归还可能主要因为央行续作量偏低。PSL期限为1年,展期次数累计不超过4次,最长为5年。这意味着2024年4月份到期的PSL应该是在2019-2023年间发放的,而2019-2023年4月PSL是净归还与零投放,没有出现过大额净投放。所以逻辑上讲,今年4月PSL的到期压力应该有限,规模不会很高。

2019年4月,人民银行未对国家开发银行、中国进出口银行、中国农业发展银行发放抵押补充贷款。

2020年4月,人民银行未对国家开发银行、中国进出口银行、中国农业发展银行发放抵押补充贷款。根据贷款偿还情况,三家银行归还抵押补充贷款共126亿元。

2021年4月,国家开发银行、中国进出口银行、中国农业发展银行净归还抵押补充贷款178亿元。

2022年4月,国家开发银行、中国进出口银行、中国农业发展银行净归还抵押补充贷款275亿元。

2023年4月,国家开发银行、中国进出口银行、中国农业发展银行净归还抵押补充贷款210亿元。

为什么PSL续作量偏低?我们理解可能与两个因素有关。一是从1年期到5年期,政策性银行的发债融资成本都已经低于PSL资金成本,政策性银行本身展期续作PSL的意愿偏低;二是央行可能也有意通过减少PSL资金、推动政策行更多发债融资来改善目前债券市场供求关系不平衡、长期利率偏低的状态。根据证券时报的报道2,今年4月央行与3家政策性银行座谈讨论长期限利率债市场形势。今年4月政策性银行债融资规模达3647亿元,为近二十年同期最高,同比多增2959亿元。

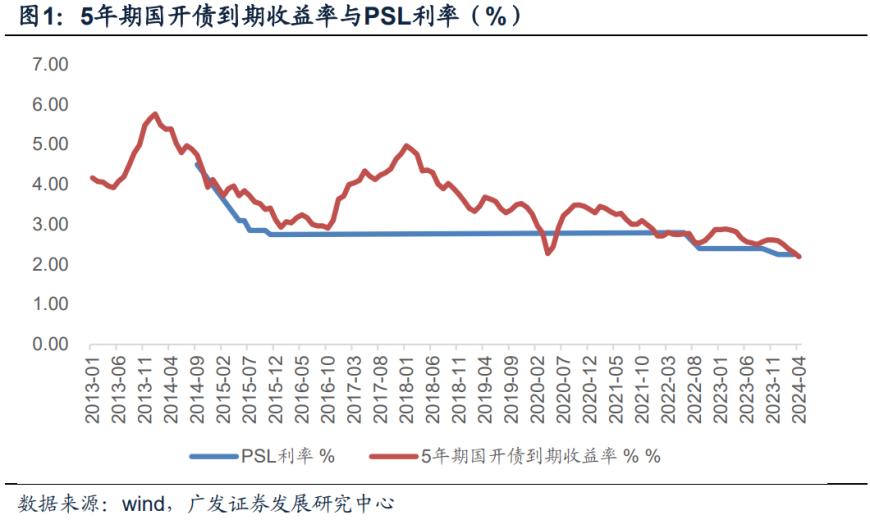

PSL资金可以累计最多展期4次,期限最长为5年,目前利率是2.25%,即如果政策性银行获得PSL,理论上可以获得最长为5年、利率为2.25%的资金;今年4月,5年期国开债到期收益率均值为2.2%,已经低于PSL的利率。

2018-2023年4月,政策性银行债净融资规模分别为-200亿元、320亿元、103亿元、-894亿元、-2526亿元与688亿元。今年4月政策性银行债净融资规模为3647亿元。

并不能把PSL净投放或净归还简单对等为“三大工程”的推进情况。一则如前文所述,央行有意推进政策性银行发债来替代PSL,单独观测PSL变化容易“失真”;二则央行在4月中旬国新办会议上3已经明确,用于支持三大工程的“5000亿元抵押补充贷款(PSL)额度发放完毕”,即资金已经从央行下发到了政策行/地方政府/国央企等主体上。

国务院新闻办公室于2024年4月18日(星期四)下午2时举行新闻发布会。央行在新闻发布会上指出,今年以来,人民银行、外汇局坚持以习近平新时代中国特色社会主义思想为指导,坚决贯彻中央经济工作会议、中央金融工作会议精神和全国两会部署,综合运用多种政策工具,支持经济回升向好。5000亿元抵押补充贷款(PSL)额度发放完毕,支持“三大工程”——推进保障性住房建设、“平急两用”公共基础设施建设、城中村改造等。

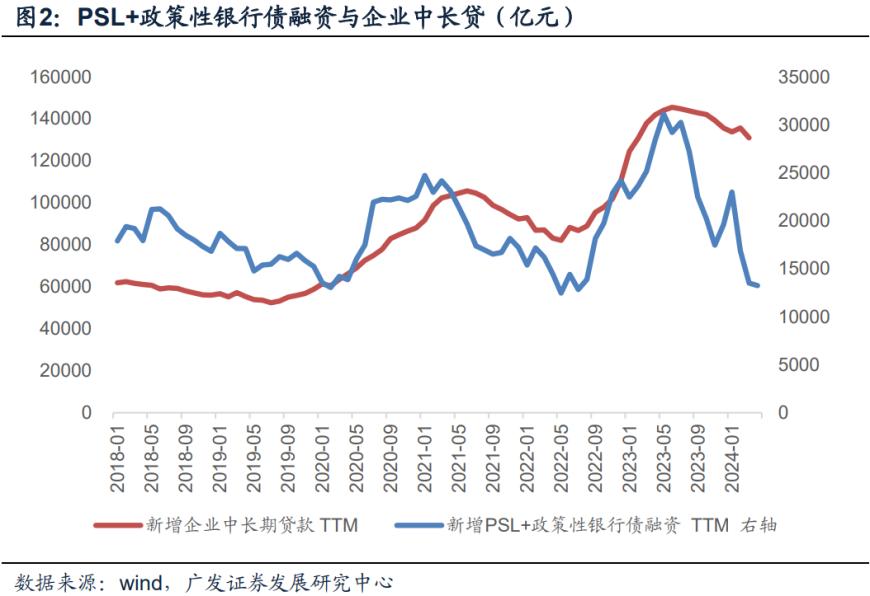

更有效的观测指标可能是“PSL+政策性银行债融资”。它能更加全面的反映出政策行的负债情况,进而帮助我们间接观测三大政策行的贷款投放规模。如果PSL+政策性银行债融资大幅扩张,意味着政策性银行正在筹备负债资金,以加快三大工程/基建/重大项目等领域的贷款投放,经验上看它与企业中长贷存在较好的正相关性。从今年前4个月(PSL+政策性银行债融资)累计减少372亿元来看(去年同期累计增加5968亿元),三大工程/基建/重大项目建设推进速度目前尚未上来。

今年1-4月,(PSL+政策性银行债融资)规模分别为2213亿元、-3518亿元、716亿元与217亿元,累计减少了372亿元;去年1-4月同期为-1200亿元、2634亿元、4057亿元与478亿元,累计增加了5968亿元。

我们理解其中可能受三个因素影响。一是年初工业部门数据较为合意,叠加节奏上先完成去年增发国债项目的申报和审批,专项债额度下发和项目申报时间偏晚;二是化债背景下部分省份的基建投融资存在一定约束;三是部分地区“三大工程”推进过程中可能受到缺乏资本金的约束,PSL和政策性银行贷款都是债务融资,无法充当资本金。

在前期报告《如何看3月社融与M1数据》中,我们曾指出,今年一季度专项债合计发行6341亿元,完成全年发行目标的16.3%,进度明显偏慢,在近五年仅快于经济内生增长动能偏强的2021 年。

若在此基础上,进一步考虑4月份新增专项债发行情况,前4个月专项债合计发行7224亿元,完成全年目标的18.5%。

二三季度仍是重要的观测时段。一则广义财政节奏大概率有一个加快,4月23日发改委4指出已“完成2024年地方政府专项债券项目的筛选工作”,专项债对地方项目的带动作用预计将逐步呈现,5财政部也已表示“将保障性住房等领域纳入专项债券用作项目资本金范围,进一步发挥专项债券撬动作用”;二则4月30日6政治局会议指出,“统筹研究消化存量房产和优化增量住房的政策措施”,而“三大工程”可能是优化增量住房的重要政策路径之一。

风险提示

政府债发行节奏偏慢;地产表现偏弱超预期,居民部门信贷融资需求超预期低迷;大规模设备更新政策落地不及预期,工业融资需求低于预期;海外库存周期继续处于去库阶段,没有进入补库阶段,出口与工业表现不及预期。

- OpenAI和美国“贴吧”Reddit宣布合作,优质语料库价值凸显

- 超340亿固态电池项目加速落地,eVTOL加速固态电池产业化

- 礼来超长效胰岛素三期临床成功,每周一针效果显示出非劣效性

- 多部门将介绍保交房配套政策,机构看好与地产相关性强的厨电板块

- 两部门支持家电等耐用消费品以旧换新,再生资源行业有望进入“需求驱动时代”

- 北京发布低空三年规划,从六方面提出20个重点任务,有望带动经济增长超1000亿元

- 医药行业第二次年度盛会临近,关注创新药研发进展

- 供应紧张叠加库存降至3年低点,工业磷酸一铵大幅涨价

- 收储样板?杭州临安收购商品房用作公租房,推动利好地产基本面企稳

- 五大部门组织开展2024年新能源汽车下乡活动,共99款车型涉及一汽、小鹏、埃安、比亚迪、吉利、赛力斯等