债市供求配合最好阶段已经过去,不过好在债市调整后赔率改善,新旧动能转换大环境未改,货币政策降准降息概率不小,机构配置压力仍大。预计30年国债仍将在2.4%-2.6%之间运行,长端波动仍大,中短端相对稳定,曲线可能小幅陡峭化。

核心观点

核心观点

债市在过去两周经历了快速调整(30年国债从2.4%到2.6%),触及我们预判的上限后转跌为升,与我们的预判一致。五一期间值得关注的重要信息包括消费数据、地产政策继续松绑、海外及港股表现、高铁涨价等。向前看,债市供求配合最好阶段已经过去,不过好在债市调整后赔率改善,新旧动能转换大环境未改,货币政策降准降息概率不小,机构配置压力仍大。预计30年国债仍将在2.4%-2.6%之间运行,长端波动仍大,中短端相对稳定,曲线可能小幅陡峭化。操作上,长端波段操作是近期重点,继续建议持有3、5年利率+2年期左右信用债、存单+二永债+挖掘转债个券。

五一期间关键信息汇总

我们对五一期间的几个关键信息进行汇总:1)出行数据依旧亮眼,票房表现不如2019年同期,部分源于今年五一期间排片不多,且旅游出行火爆。中国铁路12306显示,武广高铁、沪昆客专等4条高铁线将于6月15日开启涨价,涨幅近20%。2)地产放松政策继续加码,但政策细节仍待解,销售数据未见明显恢复。具体来看,五一期间,各地地产政策继续放松,北京调整本市住房限购政策,上海推出商品住房“以旧换新”活动。3)美国基本面数据显示降温迹象,港股表现亮眼,权益风险偏好提升。

政府债发行将加速,货币政策降准降息概率提高

4月30日政治局会议明确指出,“要及早发行并用好超长期特别国债,加快专项债发行使用进度。”这也意味着5月专项债大概率会加量,特别国债也有望在二季度启动发行,债市供求配合最好阶段已经过去。此外,政治局会议提到“灵活运用利率和存款准备金率等政策工具”。我们认为二季度降准降息的概率大幅增加,时间上,降准可能结合特别国债的发行进度,5、6月落地概率不小。“降息”或更多指向LPR、自律机制存款利率下降等,OMO/MLF更多要看美联储降息节奏和汇率走势。

房地产政将迎来重大调整

4月30日政治局会议关于房地产有较大篇幅阐述,其中,不再提“房住不炒”、不再提“三大工程”,新增“统筹研究消化存量房产和优化增量住房的政策措施”表述,或意味着政策思路由过去的供给端思路更多地向直接的“去库存”政策侧重。对债市而言,地产去库存、以旧换新城市扩容情况、具体操作模式以及是否有结构性工具支持、资金来源等尚需进一步观察,短期内大幅刺激的概率不高。这决定了基本面大概率继续修复,但向上弹性有限,新旧动能切换的大格局未变。

机构配置压力仍大,理财手工补息余波未了

我们在4月29日的报告《禁止“手工补息”对债市影响几何?》中曾提到,4月底接近手工补息整改截止日期,大行严格执行监管的结果是部分企业和机构手工补息无法落实,进而从大行取出存款,投向中小行或非银。大行缺存款使其不得不对存单存款提价发行、增加供给。不过,预计市场将很快进入到存单供给增加,但需求也较为旺盛的阶段,存单利率下行。未来考虑到理财欠配压力仍大,货币政策短期放松概率不小,资金利率整体稳定、易下难上,将导致中短端相对稳定,担忧不大。

风险提示:房地产政策超预期,货币政策超预期。

正文

本周策略观点:节后债市的四个关键变量

上周公布的官方制造业PMI基本符合预期,四月政治局会议通稿发布,债市收益率先上后下。周日,10年国债收益率继续大幅上行,10年国开调整幅度更大。周一,周末部分媒体报道央行指导超长债,A股继续上涨,10年国债收益率继续调整。周二,早盘央行大量投放逆回购,上午公布的PMI基本符合预期,下午政治局通稿发布,提到尽早发行超长债、灵活运用利率和存款准备金率等工具,股市小幅下跌,债市收益率下行,收复前两日跌幅。全周来看,10年国债和10年国开利率分别较前一周持平至2.30%和2.40%,30年国债上行1bp至2.52%。10-1年国债期限利差小幅收窄,较前一周下行3bp。信用利差小幅走阔,其中1、3、5年AA+信用利差分别上行2bp、5bp、4bp。

债市在过去两周经历了快速调整(30年国债从2.4%到2.6%),触及我们预判的上限后转跌为升,与我们的预判一致。究其原因,一是30年国债2.6%已经可以覆盖一些欠配资金的成本;二是经济难承受大幅利率上行,调整后监管态度可能有所缓和;三是政治局会议超预期,提及运用利率和存款准备金率等工具,推动利率大幅下行。向前看,债市供求配合最好阶段已经过去,不过好在债市调整后赔率改善,货币政策降准降息概率不小,机构配置压力仍大。本期周报,我们不妨先梳理假期关键信息,再看节后债市的几大关注点。

首先看五一期间的几个关键信息:

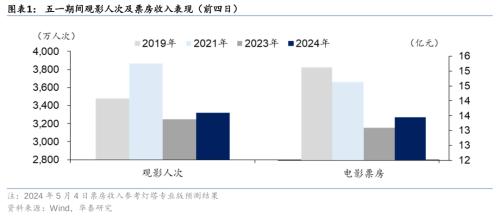

1)出行数据依旧亮眼,票房表现平淡。根据灯塔专业版和Wind数据,2024年五一假期前四日票房收入和观影人次均略逊色于2019年和2021年同期,但好于2023年同期水平,部分源于今年五一期间排片不多,且旅游出行火爆。五一假期第一天,全社会跨区域人员流动量约3.16亿人次,较2019年同期(五一假期第一日)增长30.3%,较2023年同期增长16%;假期第二天,全社会跨区域人员流动量约2.83亿人次,较2019年同期增长32.2%,较2023年同期增长8.4%。此外,5月2日中国铁路12306显示,武广高铁、沪昆客专等4条高铁线将于6月15日开启涨价,涨幅近20%。

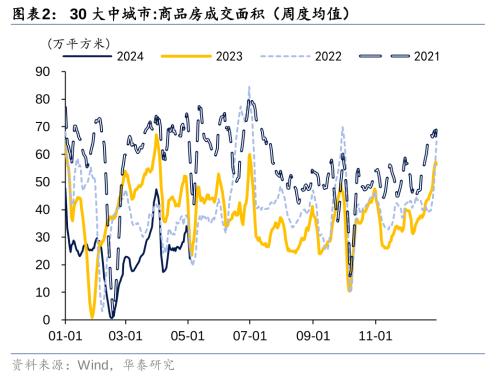

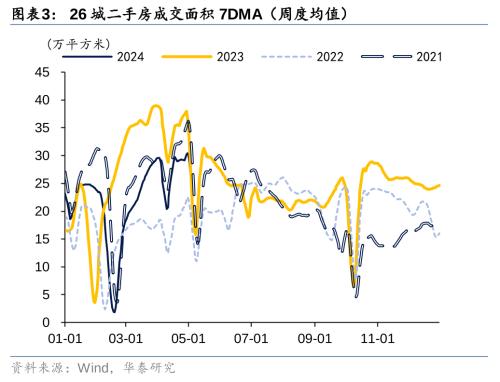

2)地产放松政策继续加码,但政策细节仍待解,销售数据未见明显恢复。五一期间,各地地产政策继续放松,北京调整本市住房限购政策,上海推出商品住房“以旧换新”活动。新房销售表现依然不佳,同比环比均有所下降,二手房成交同比上升、环比下降。截至2024年5月3日,30城商品房成交面积周度均值为22.2万平米,环比下降28.7%,同比下滑22.3%;26城二手房成交面积周度均值为27.0万平米,环比下降9.0%,同比上升65.4%。

3)美国基本面数据显示降温迹象,港股表现亮眼,权益风险偏好提升。国内假期期间公布的美国4月ISM制造业PMI录得49.2,4月非农数据也弱于预期,基本面显示边际降温迹象。5月FOMC会议决定维持联邦基金目标利率不变,加息风险暂时解除,但是后续降息节奏仍有不确定性,美债利率快速下行。港股在五一期间表现亮眼,在无内资助力、美股震荡的情况下持续强势上涨。

接下来,我们对节后债市的主要关注点进行梳理:

关注点一:政府债发行进度将加快(确定性高+影响偏大+超长端)。市场对特别国债、专项债发行关注度一直较高。4月22日,财政部称“已经将2024年超长期特别国债支出纳入到2024年预算。下一步,财政部将根据超长期特别国债的项目分配情况,及时启动超长期特别国债发行工作。”4月23日,新华社报道提到“近日发改委联合财政部完成2024年专项债项目筛选工作”。故市场对于特别国债5-6月发行、地方债5月适度放量有一定预期(详见4月21日《在偏乐观情绪中博波段》和4月28日《政策扰动后的操作建议》)。

节前4月30日政治局会议更是明确指出,“要及早发行并用好超长期特别国债,加快专项债发行使用进度。”政府债发行进度通常由财政部门来督促,本次上升到政治局会议层面,说明特别国债发行有一定紧迫性,也需要更高层级的协调。这也意味着5月专项债大概率会加量,特别国债也有望在二季度启动发行,债市供求配合最好阶段已经过去。

关注点二:货币政策关注点从点名长期收益率转向降准降息(确定性较高+影响偏大+短端)。过去两周债市大幅调整,30年国债上行超15bp,其中一个直接原因是央行4月23日晚再次点名长债利率,直言“长期国债收益率将出现回升”,并提示投资者注意久期风险。此为4月以来央行第三次发声,4月3日央行一季度例会首次提出“在经济回升过程中,也要关注长期收益率的变化”;4月9日央行与三家政策行座谈会中提到“当前经济正在稳步恢复,长久期资产的利率风险值得关注”。此外,3月以来央行公开市场“反常”缩量操作可能也是出于警示过度乐观预期等政策意图,3月13日央行公开市场逆回购从100亿缩量至30亿,4月进一步缩量至20亿。

央行关注长债背后有几层考虑,一是央行认为过低的利率与经济走势(央行倾向于经济正在稳步回升)不匹配;二是机构普遍想赚资本利得,但美国硅谷银行事件是前车之鉴;三是平坦的收益率曲线不利于引导经济预期和汇率稳定。总之,在政策明确表态之下,交易盘主导暂避锋芒,30年国债迅速调整,并于4月29日盘中接近2.6%点位后重新走强。

我们认为30年国债短期调整基本到位。从政策制定者角度出发,经济仍在恢复之中,难承受大幅利率上行,而且特别国债发行在即,也应控制综合融资成本。债市快速调整后央行态度应有所缓和,4月30日央行公开市场逆回购操作4400亿,为4月以来首次超过20亿。从参与机构角度来看,一些欠配资金对于2.6%附近的30年国债接受度上升,例如上周保险重新开始二级市场净买入30年国债。

中期来看,央行对长债利率的关注仍是“紧箍咒”,但短期市场对货币政策关注重心转向降准降息。4月30日政治局会议提到“灵活运用利率和存款准备金率等政策工具”。一般而言,政治局会议不会直接部署降准降息等货币政策工具,但本次提法比较直白。我们认为二季度降准降息的概率大幅增加,时间上,降准可能结合特别国债的发行进度,5、6月落地概率不小。运用“利率”政策工具的提法更加超出市场预期。从政治局会议后市场表现来看,市场price in了央行降OMO/MLF政策利率的可能性。不过降息方式仍有博弈空间,我们的观点是,此处“降息”或更多指向LPR、自律机制存款利率下降等,OMO/MLF更多要看美联储降息节奏(5月4日,Fedwatch显示美联储9月降息概率接近50%)和汇率走势。

关注点三:房地产政策或将迎来重大调整(确定性较高+影响难测+整体冲击)。4月30日政治局会议关于房地产有较大篇幅阐述,其中,不再提“房住不炒”、不再提“三大工程”,新增“统筹研究消化存量房产和优化增量住房的政策措施”表述,或意味着政策思路由过去的供给端思路更多地向直接的“去库存”政策侧重。上次关于房地产“去库存”的类似提法出现在2015年12月“化解房地产库存”,随后棚改去库存,房地产走出低谷。

1、“消化存量”举措来看,一方面收购存量商品房、以旧换新等去库存政策的进一步推广值得期待。逻辑上看,商品房以旧换新等政策能够直接疏通当前置换的堵点,加速市场流通,推升交易量并去库存,对于地产销售、房企现金流等均有拉动,且具有一定的杠杆效应,能够缓解居民部门的去杠杆倾向。

根据中指研究院监测,全国逾40城表态支持“以旧换新”,主要方式有三:一是开发商-中介合作,居民从开发商订购新房后中介优先为其销售旧房,若售出则按流程购买新房,否则开发商退订购金;二是国企平台或开放商收购旧房,售房款购买指定新房,例如郑州政府制定郑州城市发展集团收购二手房并促成“以旧换新”,全年计划完成5000套;三是政府发放换房补贴,比如扬州给与不超过1.5%的契税补贴等。住房“以旧换新”先在多个二三线城市开展,近期一线城市包括深圳(4.23)、上海(5.3)也加入“以旧换新”行列。未来是否在更多城市铺开,以及是否有新操作模式,如中央牵头提供资金支持、收购二手房等值得关注。

另一方面,继续因城施策、放松需求端限制性措施。目前全国仅为数不多城市仍存在限购政策,包括北上广深一线城市,及杭州新房、天津核心区、西安核心区等。未来限制性政策将继续逐步放开。如4月30日,北京新政允许在现有限购政策基础上在五环外多购买一套住房。

2、“优化增量”与“人民群众对优质住房的新期待”相呼应。一是或意味着后续期房制度等有所改革,以提高增量商品房品质。二是可能继续“优化新房供给结构”,例如3月深圳取消70/90 政策,提升改善性住房占比等。

对债市而言,地产去库存、以旧换新城市扩容情况、具体操作模式以及是否有结构性工具支持、资金来源等尚需进一步观察,短期内大幅刺激的概率不高。这决定了基本面大概率继续修复,但向上弹性有限,新旧动能切换的大格局未变。

关注点四:机构配置压力仍大,理财手工补息余波未了(确定性较高+影响复杂+短端)。上周债市剧烈调整,但并未看到理财-债基反馈迹象,更多是债基预防性减持,理财欠配是背后原因之一,较为符合预期。

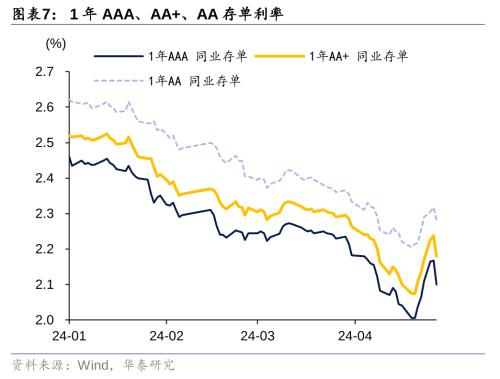

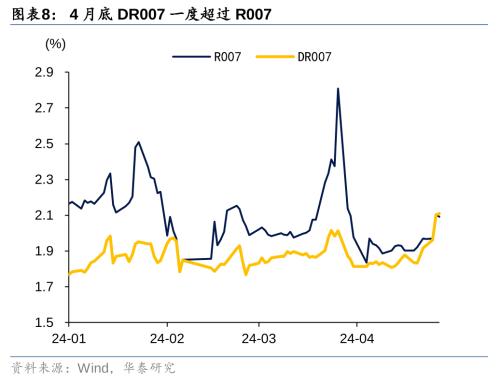

向前看,理财配置压力仍大,手工补息影响还在持续。我们在4月29日的报告《禁止“手工补息”对债市影响几何?》中曾提到,4月底时间接近手工补息整改截止日期,大行严格执行监管的结果是部分企业和机构手工补息无法落实,进而从大行取出存款,投向中小行或非银。这导致,4月底大行资金相对紧张,而非银资金宽松,我们看到月底DR007一度超过R007。此外,大行缺存款使其不得不对存单存款提价发行、增加供给,1年AAA同业存单利率从4月23日最低时的2%快速上行至4月29日最高时的2.17%。

不过我们同时提到,市场将很快进入到存单供给增加,但需求也较为旺盛的阶段。最终从存款流出的资金大概率仍将成为配置短端债券的重要力量,理财再配置行为将推动短端利率再度下行。4月30日伴随市场情绪好转,存单利率急转直下,1年AAA存单利率回落至2.1%。未来考虑到理财欠配压力仍大,货币政策短期放松概率不小,资金利率整体稳定、易下难上,将导致中短端相对稳定,担忧不大。

超长端30年国债前期调整后保险机构重新介入,但经历节前一天的收益率回调,目前收益率重回到2.52%,对保险等配置型机构吸引力再度下降。预计后续保险配置盘在30年国债中的参与度一般,基金、农商行等交易盘仍占主导。这就导致长端与超长端波动仍大,特别国债发行、货币政策动向等都可能成为波动触发剂。

本周操作建议:

1、政府债供给在即,债市供求最好的阶段过去,加上政策和基本面存在“看好期权”,长端、超长利率阶段性底部(10年国债2.2%、30年国债2.4%)明确,港股大幅走强或驱动市场风险偏好回升,高铁等公共事业涨价推升通胀预期,短期内利率难破前低。此外考虑到30年国债2.6%已经能够覆盖部分欠配机构的成本以及央行态度在该位置明显软化,30年国债2.6%应该是阶段性顶部位置。总之30年国债仍将在2.4%-2.6%之间运行,维持我们此前预判。

2、长端和超长端中交易盘占比仍较高,而且经过近日调整后债市赔率改善,还受益于降准和利率降成本等表述,后续在特别国债、地方债供给增多情况下长端波动仍会很大。

3、中短端方面,货币政策无疑不能接受债券熊市和融资成本上行,未来几个月降准降息概率增加,加上理财等机构配置压力仍大,中短端相对稳定,担忧不大。

4、长端波动大,中短端整体无忧,曲线可能小幅陡峭。

5、长端波段操作是最近的重点,30年国债波动空间与我们的预判一致,短期稍加观望,辅以曲线交易、品种选择、转债个券,久期策略弱化,杠杆策略空间小,信用下沉性价比低。继续建议持有3、5年利率+2年期左右信用债、存单+二永债+转债个券。

本周核心关注:4月外汇储备、4月进出口数据、4月通胀数据、4月金融数据(不定)、欧元区5月Sentix投资者信心指数、美国5月密歇根大学消费者信心指数等。周一将公布欧元区5月Sentix投资者信心指数,关注欧元区投资趋势。周二将公布我国4月外汇储备。周四将公布我国4月进出口数据,关注我国贸易表现。周五将公布美国5月密歇根大学消费者信心指数,关注美国消费趋势。周六将公布我国5月CPI和PPI,关注通胀情况。此外,本周有可能公布4月金融数据。

风险提示

1)房地产政策超预期:若房地产政策持续超预期发力,可能会影响投资者对基本面的预期,从而影响投资行为。

2)地缘风险超预期:若地缘冲突进一步升级,可能会进一步影响市场风险偏好。

实体经济观察

通胀

流动性跟踪

债券及衍生品

- OpenAI和美国“贴吧”Reddit宣布合作,优质语料库价值凸显

- 超340亿固态电池项目加速落地,eVTOL加速固态电池产业化

- 礼来超长效胰岛素三期临床成功,每周一针效果显示出非劣效性

- 多部门将介绍保交房配套政策,机构看好与地产相关性强的厨电板块

- 两部门支持家电等耐用消费品以旧换新,再生资源行业有望进入“需求驱动时代”

- 北京发布低空三年规划,从六方面提出20个重点任务,有望带动经济增长超1000亿元

- 医药行业第二次年度盛会临近,关注创新药研发进展

- 供应紧张叠加库存降至3年低点,工业磷酸一铵大幅涨价

- 收储样板?杭州临安收购商品房用作公租房,推动利好地产基本面企稳

- 五大部门组织开展2024年新能源汽车下乡活动,共99款车型涉及一汽、小鹏、埃安、比亚迪、吉利、赛力斯等