摘要

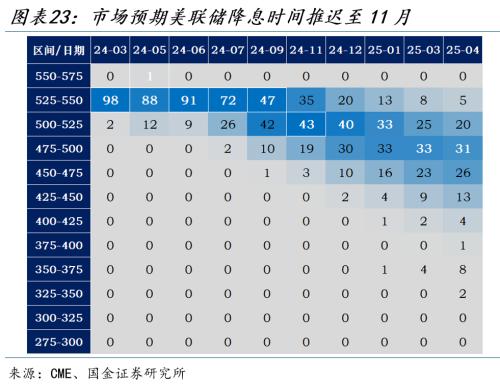

美国财政部再融资会议中性偏鸽,如期暂停美债拍卖增发。今年美国财政收支均改善,赤字或小幅回落,美债供给矛盾延续缓和。美债利率的主要矛盾回归基本面及美联储政策,重点关注通胀粘性对美联储降息节奏的扰动。

二季度再融资会议的增量信息?中性偏鸽派,启动回购,未来暂无增发计划

美国财政部二季度再融资会议基调中性偏“鸽”。本次会议如期暂停了美债拍卖增发,财政部表示未来几个季度内不再增加附息债拍卖规模,并宣布5月底启动回购操作。与一季度类似,财政部对经济的观点较为乐观,但其对消费的担忧上升,考虑到居民储蓄率已处于历史低位,财政部认为美国的消费增长可能难以持续。

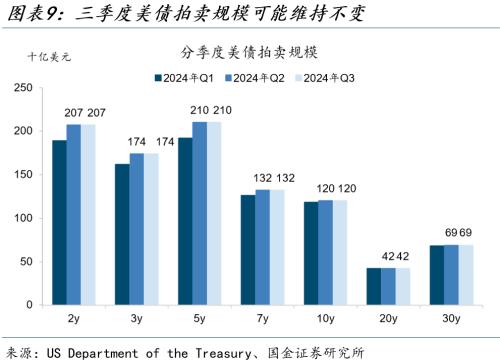

财政部上调二季度国债净发行规模,三季度净发债或低于去年同期水平。财政部二季度计划净借款2430亿国债,较今年1月上调410亿美元,上调主因是税收收入低于财政部的预期水平。三季度计划净借款回升至8470亿,三季度为发债季节性高点,但预计今年三季度净发行规模仍低于去年,供给端压力或难以达到去年同期水平。

美债供给压力能否缓和?2024财政赤字小幅下降,QT放缓,启动回购缓解压力

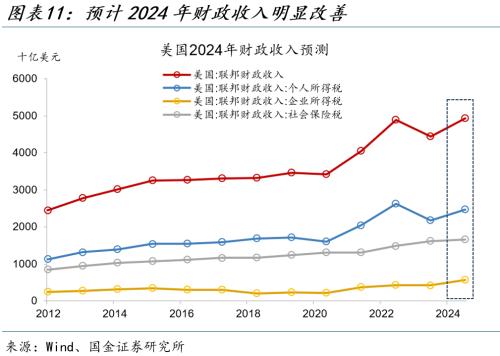

收入端,美国2024年财政收入或将明显好转。财政总收入预计上升至4.9万亿美元,增速约11%,美国财政收入改善主因有:其一,美国国税局将加州等受灾害影响地区的纳税申报延期至2024年;其二,2023年美股大幅上涨40%,有望提振今年居民资本利得税;其三,由于通胀回落,2024年个税起征点涨幅低于去年。

支出与赤字端,美国赤字率预计由6.3%降至5.9%。根据2024年正式财政拨款及对外援助法案,2024财政支出总额或由去年的6.1万亿美元升至6.6万亿美元。预计自主性支出上升至1.8万亿,法定支出升高至4.8万亿。由于收入端改善幅度更高,我们预计2024财年赤字率小幅下降至5.9%,赤字规模为1.69万亿美元,小幅低于去年水平。

美债需求及定价表现如何?需求端未明显恶化,再度冲高风险相对有限

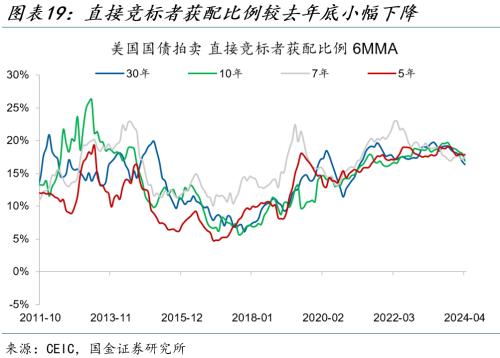

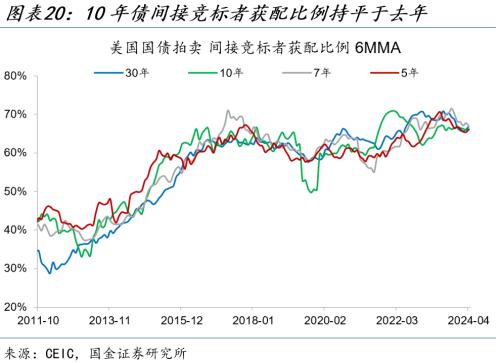

美债需求端较为平稳,境内机构净买入规模上升。去年下半年以来,美国货币市场基金、海外部门净买入美债规模上升,总净流入量在美债收益率高位时期未出现明显回落。截至4月,美债拍卖需求情况同样较为稳定,投标倍数未大幅下滑,间接竞标者与直接竞标者获配比例分别为62%及14%,二者均高于2008年以来的均值55%及13.6%。

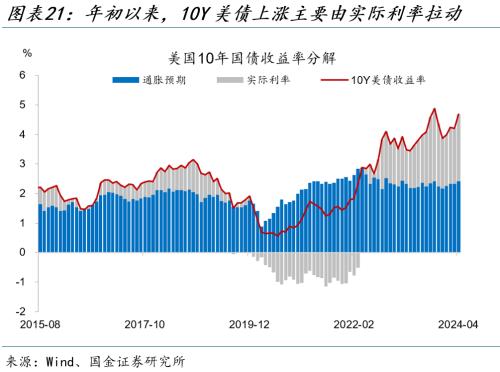

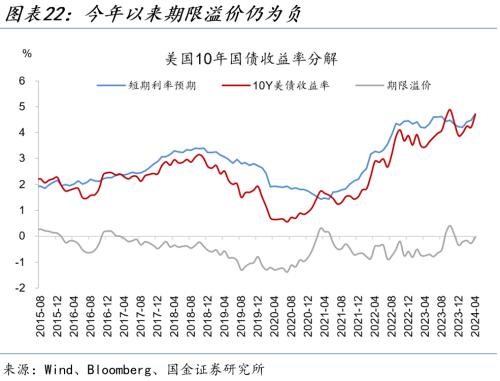

今年美债收益率上涨主要受基本面驱动,期限溢价贡献较低,与去年三季度有显著差异。今年以来,10年美债收益率由1月初的3.9%上升至4月底的4.7%,上升约80BP,但期限溢价仍为负,短期利率预期是美债利率上升的主要拉动项,表明经济基本面(实际增速及通胀预期)是今年影响美债定价的关键变量。

向后看,加息仍是小概率事件,美国经济修复面临高利率挑战,美债收益率突破去年3季度高点仍有较大阻力。今年5月美联储议息会议上,鲍威尔暗示联储不太可能再次加息,缓解了市场对美联储再度加息的担忧。但降息时点推迟,可能导致全年经济修复面临高利率挑战,美国PMI、就业等部分重要指标出现阶段性转弱迹象。

风险提示

地缘政治冲突升级;美联储上调长期中性利率水平;金融条件边际收缩

+

报告正文

美国财政部再融资会议中性偏鸽,如期暂停美债拍卖增发。今年美国财政收支均改善,赤字或小幅回落,美债供给矛盾延续缓和,今年定价主要受基本面驱动,在经济修复尚存波折的情况下,10年美债收益率再次冲高风险相对有限。

热点思考:美债利率突破前高的“缺环”——美国财政部二季度例会点评

(一)二季度再融资会议的增量信息?中性偏鸽派,启动回购,未来暂无增发计划

美国财政部二季度再融资会议基调中性偏“鸽”。本次会议如期暂停了美债拍卖增发,财政部表示未来几个季度内不再增加附息债拍卖规模,并宣布5月底启动回购操作。与一季度类似,财政部对经济的观点较为乐观,认为美国经济总体依然强劲,劳动力市场健康。但其对消费的担忧上升,考虑到居民储蓄率已处于历史低位,财政部认为美国的消费增长可能难以持续,本次会议也提及了对地缘风险及住房租金可能带来的通胀风险。

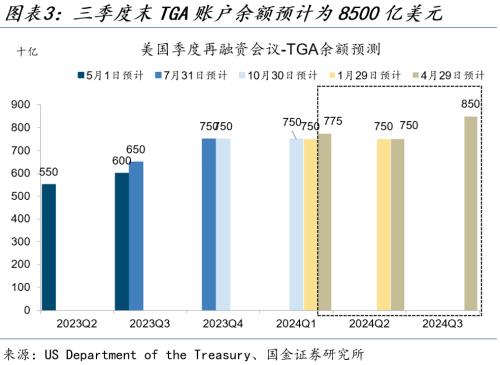

财政部上调二季度国债净发行规模,三季度净发债或低于去年同期水平。财政部二季度计划净借款2430亿国债,较今年1月上调410亿美元,上调主因是税收收入低于财政部的预期水平。财政部预计到2季度末,TGA账户余额保持不变,仍为7500亿美元,三季度末扩大至8500亿美元,或是为2025年1月1日债务上限重启作准备。三季度计划净借款回升至8470亿,三季度为发债季节性高点,但

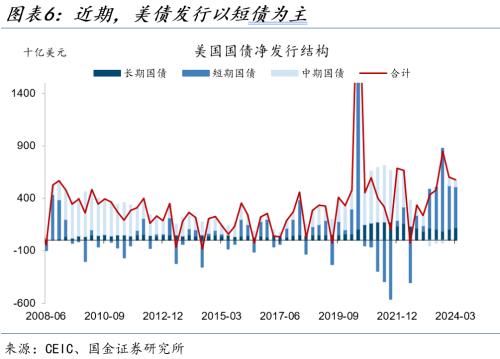

未来中长期国债发行量或进一步增加,短债发行减少。今年一季度仍以短债为主,短债净发行3870亿,中期国债670亿,长期国债1219亿美元。二季度为短债发行季节性低点,预计净发行降至-2980亿,二季度中长期国债净发行量上升,预计中期及长期国债分别净发行4300亿及1110亿美元,到今年三季度,三者发行结构比重有望改善,难以重演去年3季度短债占比畸高的局面。

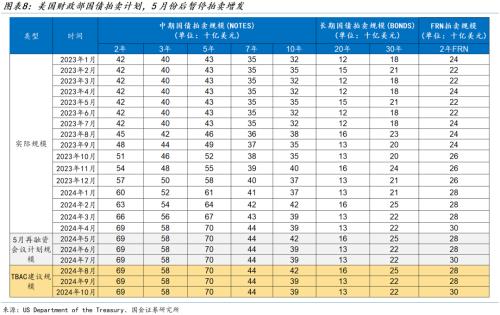

5月份后财政部暂停国债拍卖增发计划。今年四月,财政部完成本轮美债拍卖最后一次增发,5月开始,各期限国债将暂停增加拍卖规模,每月拍卖额维持在已有水平不变,其中2年期国债拍卖规模维持在每季度2070亿,10年期国债为1070亿,且财政部表示未来几个季度内不再增加附息债拍卖规模,年内再次增发的可能性已降低。

(二)美债供给压力能否缓和?2024财政赤字小幅下降,QT放缓,启动回购缓解压力

受益于股市上涨及去年纳税推迟,美国2024年财政收入或将明显好转。财政总收入预计上升至4.9万亿美元,增速约11%,个人所得税收入预计由去年的2.2万亿升至2.5万亿,企业所得税预计由去年的4200亿提升至5690亿美元。今年美国财政收入改善主要有以下原因:其一,美国国税局将加州等受灾害影响地区的纳税申报延期至2024年;其二,2023年美股大幅上涨40%,有望提振今年居民资本利得税;其三,由于通胀回落,2024年个税起征点涨幅低于去年。

美国赤字率预计由6.3%降至5.9%。3月23日,美国政府六项临时支出法案到期,参议院通过支出总额1.2万亿美元的一揽子预算案,美国2024财年财政预算得以基本敲定。4月23日,美国新通过了950亿美元的对外援助法案。根据正式财政拨款及对外援助法案,2024财政支出总额或由去年的6.1万亿美元升至6.6万亿美元。预计自主性支出上升至1.8万亿,法定支出升高至4.8万亿。由于收入端改善幅度更高,我们预计2024财年赤字率小幅下降至5.9%,赤字规模为1.69万亿美元,小幅低于去年水平。

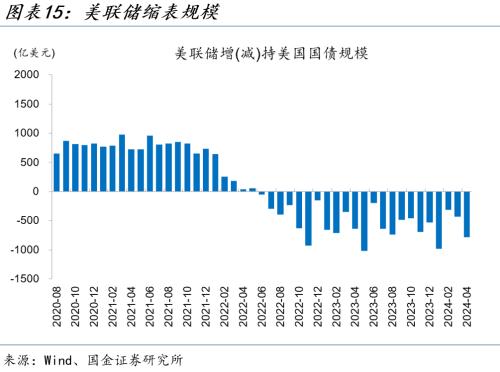

财政部重启回购,美联储暂缓缩表,有助于缓和今年美债供需压力。5月至7月,美国财政部开启首批国债常规回购计划(Regular Buyback Program),回购类型均为流动性支持,单次最大回购规模为20亿美元,回购体量较低,但有助于改善流动性较差的券种交易情况。美联储5月的议息会议决定,从6月开始放缓缩表(QT taper),缩表总上限从950亿/月缩减至600亿美元/月,其中国债减持上限从600亿/月降至250亿/月;机构债或MBS减持上限保持350亿美元/月。2023财年美联储SOMA账户赎回规模达6980亿,为近十年来高点。参考一级交易商预测,2024财年美联储赎回规模预计降至6000亿美元,或有助于缓和美债供给压力。

(三)美债需求及定价表现如何?需求端未明显恶化,再度冲高风险相对有限

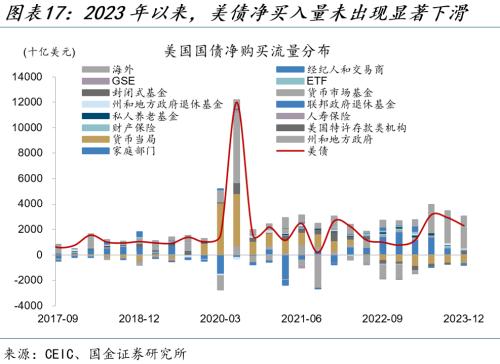

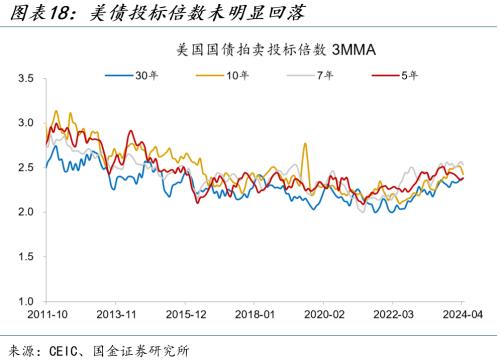

美债需求端较为平稳,境内机构净买入规模上升。去年下半年以来,美国货币市场基金、海外部门净买入美债规模上升,其中,货币市场基金去年四季度净买入1.7万亿元(折年季调),海外部门净买入7900亿美元,总净流入量在美债收益率高位时期未出现明显回落。美债拍卖需求情况同样较为稳定,投标倍数未大幅下滑,截至4月,10年美债投标倍数为2.3倍,略低于2008年以来的均值2.5倍。间接竞标者与直接竞标者获配比例分别为62%及14%,二者均高于2008年以来的均值55%及13.6%,表明拍卖需求未明显恶化。

今年美债收益率上涨主要受基本面驱动,期限溢价贡献较低,与去年三季度有显著差异。今年以来,10年美债收益率由1月初的3.9%上升至4月底的4.7%,上升约80BP,但期限溢价仍为负,短期利率预期是美债利率上升的主要拉动项。今年美国通胀预期上浮较低,年初以来至4月上升25BP,实际利率上涨56BP,表明经济基本面(实际增速及通胀预期)是今年影响美债定价的关键变量。

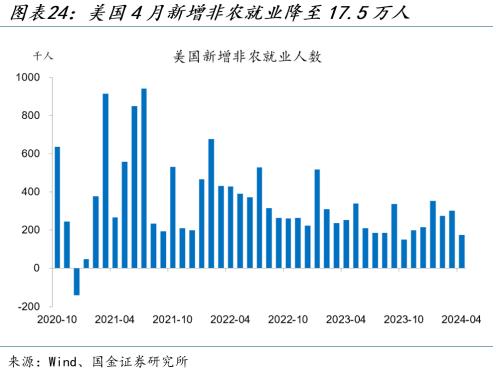

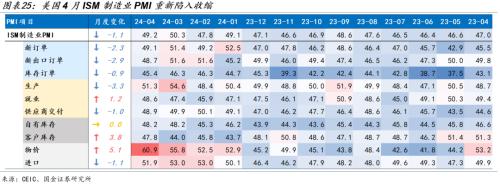

向后看,联储加息概率下降,美国经济修复面临高利率挑战,美债收益率再度冲高风险相对有限。今年5月美联储议息会议上,鲍威尔暗示联储不太可能再次加息,缓解了市场对美联储再度加息的担忧。但降息时点推迟,可能导致全年经济修复面临高利率挑战,美国部分重要指标出现阶段性转弱迹象。美国4月非农就业低于预期,4月新增非农就业人数仅17.5万,失业率升至3.9%。美国4月ISM制造业PMI降至49.2,不及预期50,前值50.3。

风险提示

1、地缘政治冲突升级。俄乌冲突尚未终结,巴以冲突又起波澜。地缘政治冲突或加剧原油价格波动,扰乱全球“去通胀”进程和“软着陆”预期。

2、美联储上调长期中性利率水平。美联储经济预测摘要显示长期中性利率为2.5%,但点阵图的分布已经开始右移,且仅需2位成员上修就能改变中位数估计。

3、金融条件边际收缩。2023年10月以来,随着10y美债利率的大幅下行,金融条件大幅放宽,但近期经济与通胀形式的变化,或引起金融条件边际收紧。

- OpenAI和美国“贴吧”Reddit宣布合作,优质语料库价值凸显

- 超340亿固态电池项目加速落地,eVTOL加速固态电池产业化

- 礼来超长效胰岛素三期临床成功,每周一针效果显示出非劣效性

- 多部门将介绍保交房配套政策,机构看好与地产相关性强的厨电板块

- 两部门支持家电等耐用消费品以旧换新,再生资源行业有望进入“需求驱动时代”

- 北京发布低空三年规划,从六方面提出20个重点任务,有望带动经济增长超1000亿元

- 医药行业第二次年度盛会临近,关注创新药研发进展

- 供应紧张叠加库存降至3年低点,工业磷酸一铵大幅涨价

- 收储样板?杭州临安收购商品房用作公租房,推动利好地产基本面企稳

- 五大部门组织开展2024年新能源汽车下乡活动,共99款车型涉及一汽、小鹏、埃安、比亚迪、吉利、赛力斯等