引言:四月政治局会议药方不变,延续中央经济工作会议基调,“良好开局”表述类似19、23年,但发力节奏可能靠前,无需担忧二季度政策空窗期,财政支出加速、货币降准降息都可期。地产政策统筹存量增量新模式,“三大工程”弱化;新质生产力因地制宜。港股涨势强劲背后来自外资上调中国经济预期、新兴市场跷跷板效应再现。企业盈利回暖仍需足够耐心,产能过剩缓解是关键。行业配置关注自由现金流、出海、核心资产三个方向。

报告要点

1、四月政治局会议药方不变,整体延续去年底中央经济工作会议基调,节奏靠前发力,财政支出有望加速,货币降准降息都可期。

2、地产政策统筹存量增量新模式,地方探索“以旧换新”可能成为推动地产去库存的主要方式,“三大工程”表述弱化。

3、新质生产力因地制宜,预计从产业政策第一阶段(党政要会明确地位)逐步进入第二阶段(部委地方推进执行)。

4、港股4/19以来涨势强劲,海外机构上调中国经济预测(4月初4.6%,月底4.82%),新兴市场跷跷板效应再现,印度市场涨幅放缓、日本市场明显回落,海外资金配置再平衡。

5、企业盈利仍在寻底,Q2基数效应之下企业单季盈利可能回升,但回暖趋势确认有待产能过剩有效缓解,进而推动价格&企业盈利上行,仍需足够耐心。

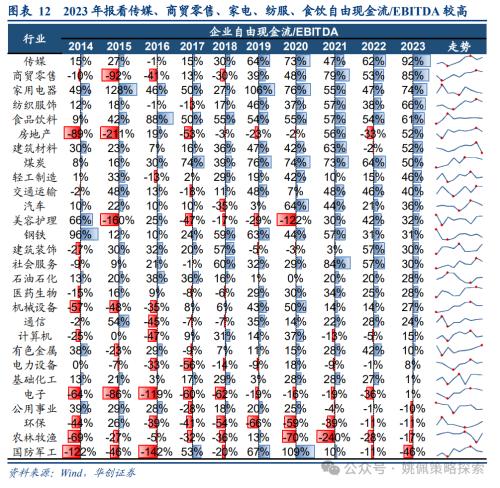

6、自由现金流底仓配置:传媒、商贸零售、家电、纺服、食饮自由现金流/EBITDA达到60%以上,较为充沛的自由现金流剩余有望转化为股东回报。

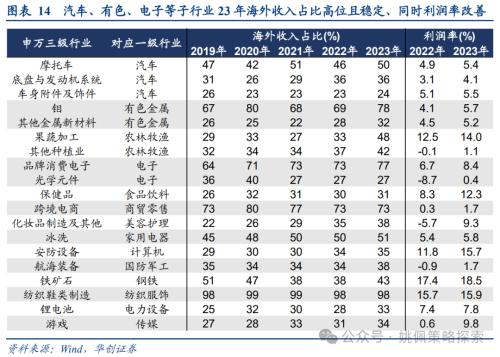

7、出海景气:汽车(摩托车、底盘与发动机、车身附件)、有色(钼、其他金属新材料)、电子(品牌消费电子、光学元件)等海外收入占比高且稳定、同时利润率改善。

8、核心资产:外资流入背景有望估值修复,外资对中国经济预期改善,茅指数与恒生科技相关性0.61,PE-ttm近5年分位数6.5%,处历史极低水平。

报告正文

一、四月政治局会议:药方不变,重心&节奏有变

药方不变:政治局会议整体延续去年底中央经济工作会议基调,节奏靠前发力。4/30政治局会议决定今年7月召开二十届三中全会,同时分析研究当前经济形势和经济工作,对于“经济持续回升向好仍面临诸多挑战”的定调、以及内外部挑战的表述与去年底中央经济工作会议基本一致,国内挑战增加“企业经营压力较大”、删除“部分行业产能过剩、社会预期偏弱”表述,海外依然强调“外部环境的复杂性、严峻性、不确定性上升”。会议对年初以来“经济实现良好开局”的表述类似2019、2023年,但不同的是,此次政策发力节奏可能靠前,从而经济偏弱运行环境下政策缺乏有效托底的情况预计可以避免。具体细节来看,会议明确指出“要靠前发力有效落实已经确定的宏观政策”,财政政策方面特别国债、专项债、基层财政支出有望加速,货币政策方面提及利率和存款准备金率等政策工具,降准降息均可以期待,这对于资本市场而言是相对积极的信号。

产业政策:地产统筹存量增量新模式,新质生产力因地制宜。今年以来三大工程在各类党政要会的表述中有所弱化,指向消化存量住房、优化增量住房的相关基础制度完善成为房地产相关政策重心。“三大工程”的雏形见于2023年4月、7月政治局会议,此后在年底中央金融工作会议、中央经济工作会议中明确提出加快推进保障性住房、“平急两用”公共基础设施、城中村改造等“三大工程”;但在今年3月初两会政府工作报告、3月底国常会、以及此次政治局会议中均未在明确提及。改革商品房相关基础性制度,着力构建房地产发展新模式,成为房地产政策的主基调,“市场+保障”的住房供应体系可能成为未来房地产发展的新模式。本次会议要求“统筹研究消化存量房产和优化增量住房的政策措施”,后续相关具体措施可能逐步落地。从今年以来河南、安徽、江苏等多地的探索来看,“以旧换新”可能成为推动地产去库存的主要模式,包括国资平台收购二手房、鼓励房企中介合作有限推介拟换新购房者房源、税费补贴等方式。“新质生产力”在此次会议中着墨不多,华创策略3/24策略周聚焦强调,新质生产力相关政策预计将从第一阶段逐步进入第二阶段(详见《新哑铃:新质生产力&自由现金流》),即从党政要会明确双碳政策中长期战略地位,进入国务院部委政策制定、地方政府推进执行环节,这与会议中“因地制宜”的表述也较为匹配。

二、港股上涨:外资上调中国经济预测之下的再平衡

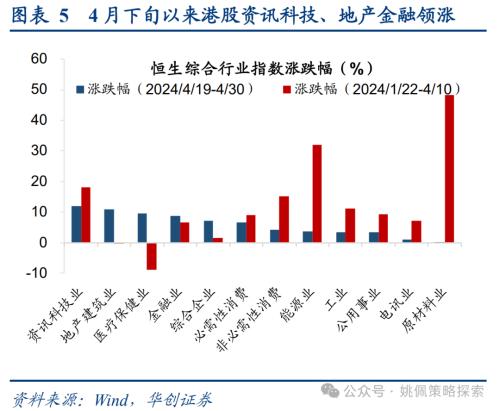

港股涨势强劲:海外机构上调中国经济预测,新兴市场跷跷板效应再现。4/19以来港股再度强劲上涨,恒生指数涨幅9.5%、恒生科技涨幅13%。我们认为背后可能来自两方面因素的驱动:其一,外资4月以来持续上调中国经济增长预期,根据彭博披露的海外机构对中国经济预测数据,4/9起外资将中国2024年实际GDP增速预期从4.6%持续上调至4.82%,其中包括瑞银、高盛、摩根士丹利等多家海外头部机构,从恒生综合行业指数表现来看,4/19以来涨幅居前行业主要集中在资讯科技业、金融地产等顺周期板块中,与前期1/22-4/10反弹行情中领涨的原材料、能源等通胀受益板块形成较为明显的区隔;其二,美国滞胀担忧显现、联储降息预期不断下调,新兴市场跷跷板效应再现,美国一季度GDP增速低于市场预期,但通胀持续超预期,市场对联储降息时点不断后移,外资在新兴市场之间配置再平衡,MSCI区域指数历史走势来看,印度、日本与中国指数都存在较为明显的跷跷板效应,印度最为典型:2018年A股整体下跌,印度市场超额收益上升;19年中后A股开始走强,印度市场走弱;21年后MSCI中国指数超额收益再度下行,而MSCI印度走强,详见《A股与新兴市场的跷跷板效应》。近期印度市场涨幅放缓、日本市场明显回落,海外机构在新兴市场之间配置的再平衡一定程度对港股上行构成解释。

三、企业盈利:仍在寻底,回暖趋势确认有待产能过剩有效缓解

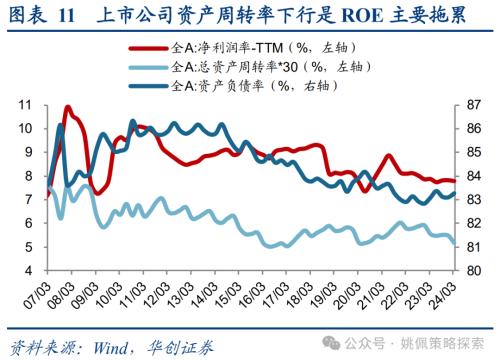

上市公司年报&一季报:产能过剩之下业绩回暖仍需足够耐心。2024Q1全A/全A非金融归母净利润同比-4.7%/-5.4%,较23Q4 -1.6%/9.3%出现下滑;单季度来看, 2024Q1/2023Q4/2023Q3/2023Q2全A归母净利润同比分别为-4.7%/-1.8%/0.3%/-9.6%,剔除金融后为-5.4%/9.3%/3.5%/-12.8%。ROE来看,2024Q1/2023Q4/2023Q3/2023Q2全部A股 ROE(TTM)分别为8.0%/8.5%/8.5%/8.5%,24Q1延续21年以来的下行态势,仍在寻底。我们认为业绩回升趋势确认仍需足够耐心,核心在于中游产能过剩现象能否得到有效缓解。产能过剩对于企业盈利的影响有两个方面:一是利润表视角下,产能过剩导致价格低位运行,我们维持年度策略观点,相较实际GDP,名义GDP增速对盈利增长影响更大,一方面名义GDP偏低导致企业营收偏弱,另一方面PPI难以有效回升拖累企业毛利率,价格对于企业盈利造成的压制仍未得到有效缓解;二是ROE的杜邦拆分视角下,产能过剩也导致企业资产周转率偏低,成为Q1上市公司ROE下行的主要拖累,2024Q1全A资产周转率仅0.173,较前值0.183进一步回落,远低于2005年以来均值0.233。根据华创策略盈利预测模型,Q2基数效应之下企业单季盈利可能有所回升,但产能过剩现象尚未得到有效缓解的背景下,无论是价格上行、还是企业盈利回暖趋势确认,都需要足够耐心。

四、行业配置:自由现金流、出海&核心资产

自由现金流底仓:家电、纺服、食饮自由现金流&(分红+回购)都居前。我们建议将自由现金流资产作为中长期底仓:经济结构转型、增速换挡的中长期趋势下,企业的经营模式也在发生转变,二级市场的估值模型也需要对应发生转变,自由现金流回报模型将更为适用;而从自由现金流出发,所对应的资产也不只是煤炭和公用事业等传统价值行业,越来越多进入成熟稳定阶段的行业同样具备了充沛的自由现金流,详见报告《高股息:一鸟在手还是百鸟在林——2024年策略关键词1》、《红利背后的自由现金流资产——自由现金流资产系列二》)。从2023年报数据来看,传媒、商贸零售、家电、纺服、食饮自由现金流/EBITDA达到60%以上,在所有一级行业中相对居前,较为充沛的自由现金流剩余有望转化为股东回报。进一步看当下股东回报转化的体现,家电、食饮、计算机、纺服、美容护理的(分红+并购)/EBITDA达到40%以上,在所有行业中处于相对高位。

出海:汽车(摩托车、底盘与发动机、车身附件)、有色(钼、其他金属新材料)、电子(品牌消费电子、光学元件)等海外收入占比高且稳定、同时利润率改善。华创策略前期报告《去罗马的路不止一条:出海路径图鉴》中指出,企业出海过程中,利润率比收入更重要,即相对成功的出海路径不仅要实现海外收入占比提升、净利润率也需要同步提升,在股价上才能获得较为明显的超额收益。 从这一视角下,我们根据23年报梳理海外收入占比高且稳定(近5年均超20%、且23年较22年不降)、同时利润率较22年改善的三级细分行业,以消费行业居多,主要分布于汽车(摩托车、底盘与发动机、车身附件)、有色(钼、其他金属新材料)、电子(品牌消费电子、光学元件)、食品饮料(保健品)、计算机(安防设备)等行业中。

核心资产:外资预期改善,有望迎来估值修复。2016年以来的历史经验来看,核心资产股价走势与恒生科技表现出较高的一致性:茅指数与恒生科技相关性达到0.62,宁组合0.44。背后是以茅指数为代表的核心资产,以腾讯、美团等互联网龙头为代表的恒生科技,其股价表现都反映外资对于中国经济增长的预期。当下外资对中国预期改善带来恒生科技凌厉上涨,北上资金也在4月最后一周(4/22-4/30)大幅净流入281亿元,核心资产估值已经处于历史极低分位水平,茅指数目前(4/30)PE(TTM)近18.7倍(近5年分位数6.5%,下同),宁组合24.2倍(8.7%),有望在外资增持背景下迎来估值修复行情。

五、风险提示

1、疫情反复,宏观经济复苏不及预期;

2、海外疫情反复,可能对相关产业链及国内出口造成影响;

3、历史经验不代表未来:因市场环境等因素变化,历史数据得出的经验可能在未来失效。

- OpenAI和美国“贴吧”Reddit宣布合作,优质语料库价值凸显

- 超340亿固态电池项目加速落地,eVTOL加速固态电池产业化

- 礼来超长效胰岛素三期临床成功,每周一针效果显示出非劣效性

- 多部门将介绍保交房配套政策,机构看好与地产相关性强的厨电板块

- 两部门支持家电等耐用消费品以旧换新,再生资源行业有望进入“需求驱动时代”

- 北京发布低空三年规划,从六方面提出20个重点任务,有望带动经济增长超1000亿元

- 医药行业第二次年度盛会临近,关注创新药研发进展

- 供应紧张叠加库存降至3年低点,工业磷酸一铵大幅涨价

- 收储样板?杭州临安收购商品房用作公租房,推动利好地产基本面企稳

- 五大部门组织开展2024年新能源汽车下乡活动,共99款车型涉及一汽、小鹏、埃安、比亚迪、吉利、赛力斯等