爱施德获华鑫证券买入评级,智慧零售业务占比提升,自有品牌拓展第二增长曲线

2024-05-05 14:30:58

来源:

金融界

作者:研报君

分享到:

请选择投诉原因

- 广告

- 谣言

- 谩骂

- 色情低俗

- 未成年人不良内容

- 欺诈或恶意营销

取消

提交

举报成功

5月5日,爱施德获华鑫证券买入评级,近一个月爱施德获得2份研报关注。

研报预计公司2024-2026年收入分别为981.70、1072.40、1159.18亿元。研报认为,2023年公司实现营收921.60亿元,同比增长0.80%。分业务来看,2023年智能手机产业链竞争加剧,公司加大新零售能力建设投入,通过数字化赋能实现新零售业务规模快速增长,智慧零售业务实现营收329.51亿元,同比增长8.48%,营收占比同比增长2.53pct至35.75%;智慧分销业务实现营收589.22亿元,同比减少3.08%,营收占比同比下降2.56pct至63.94%。2024Q1公司盈利能力有所修复,毛利率同比增长0.66pct至3.58%,环比2023Q4增长0.20pct。

风险提示:消费电子下游市场恢复不及预期风险、新能源使用领域拓展不及预期风险、行业竞争加剧风险等。

精彩推荐

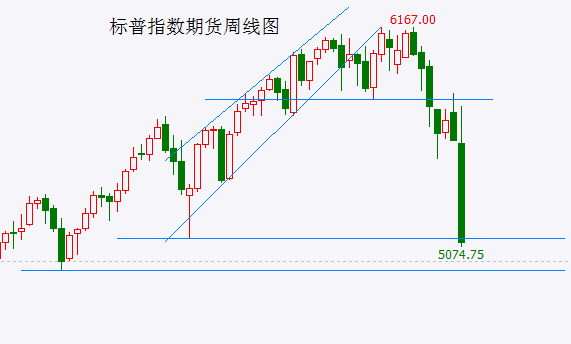

全球股市集体暴跌,金融海啸大幕拉开?A股开盘面临千钧重压,但下周有望“一步到位”

金融界04-05 16:36:00

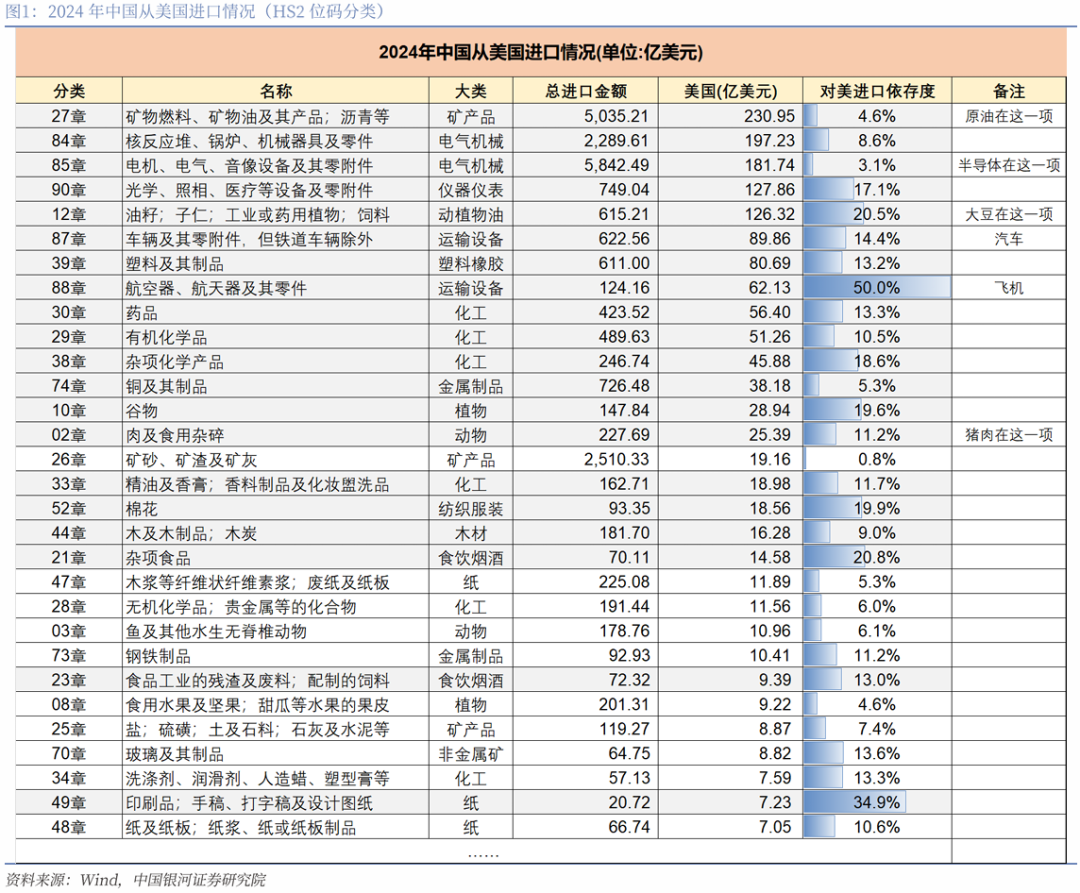

对等关税,对等反制!一文看懂哪些自美进口商品会受影响,大类资产影响解读

券商研报精选04-05 16:01:00

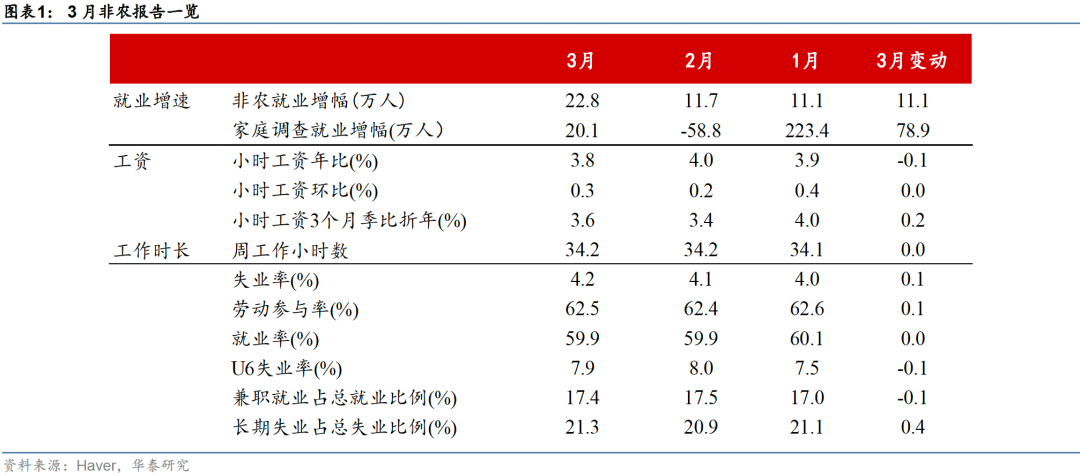

华泰宏观:关税阴云或将阻断非农反弹动力

券商研报精选04-05 15:43:04

华泰证券:25%关税对中国车企出口美国影响有限,日韩德车企承压

券商研报精选04-05 15:43:03

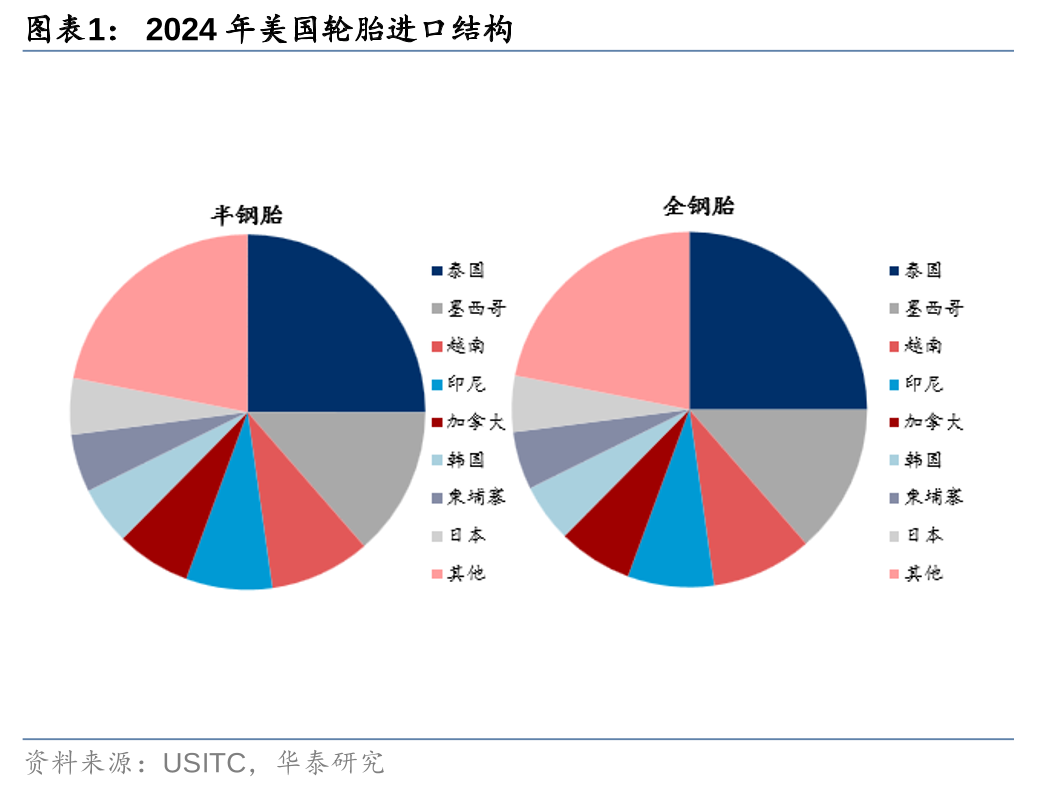

华泰证券:美国关税或增强中国轮胎性价比优势

券商研报精选04-05 15:43:02

😀😒😍🙄😎😭😳🤐😴😂🥵😡😜😄😮☹️😊😤🤢🙂😂🙄😬😪🥺😆🤩🤬😓😞🤭🤣😠🥳😵😋🤑😘🤗🤔😷🤪💋💯🤎💣💢🎉🎁

全部评论 0

京公网安备11010602200782号

京公网安备11010602200782号