华泰证券:关税超预期短期运价或波动加剧,中长期全球货量增长不确定性提升

- 广告

- 谣言

- 谩骂

- 色情低俗

- 未成年人不良内容

- 欺诈或恶意营销

来源:华泰睿思

考虑此轮关税后续或存 磋商及修改,货主 观望 / 取消订舱 / 集中出货等不确定性行为提升,短期货量及运价波动将加剧,板块预期差大, 存交易性机会;中长期,若对等关税长期生效,美国 衰退 概率提高 ,全球货量或将面临负增长,国际货运行业 承压 。

核心观点

关税超预期,短期运价或波动加剧,中长期全球货量增长不确定性提升

美国时间4月2日特朗普发布“对等关税”调查结果,涉及国家范围及税率均超市场预期。若对等关税长期生效,全球贸易及货量增长不确定性提升,国际海空运市场承压,或导致量价齐跌。分子板块看,集装箱运输(集运)和国际空运主要服务于欧美进口(如:产成品及半成品等),受关税影响最为直接和显著;油运/散货主要服务于亚洲资源品进口(原油/铁矿/煤炭等),受此轮关税影响较小。考虑此轮关税后续或存磋商及修改,货主观望/取消订舱/集中出货等不确定性行为提升,短期货量及运价波动将加剧,板块预期差大,存交易性机会;中长期,若对等关税长期生效,美国衰退概率提高,全球货量或将面临负增长,国际货运行业承压。

集运:美线/亚洲区域航线货量影响直接;欧美之间海运货量影响小

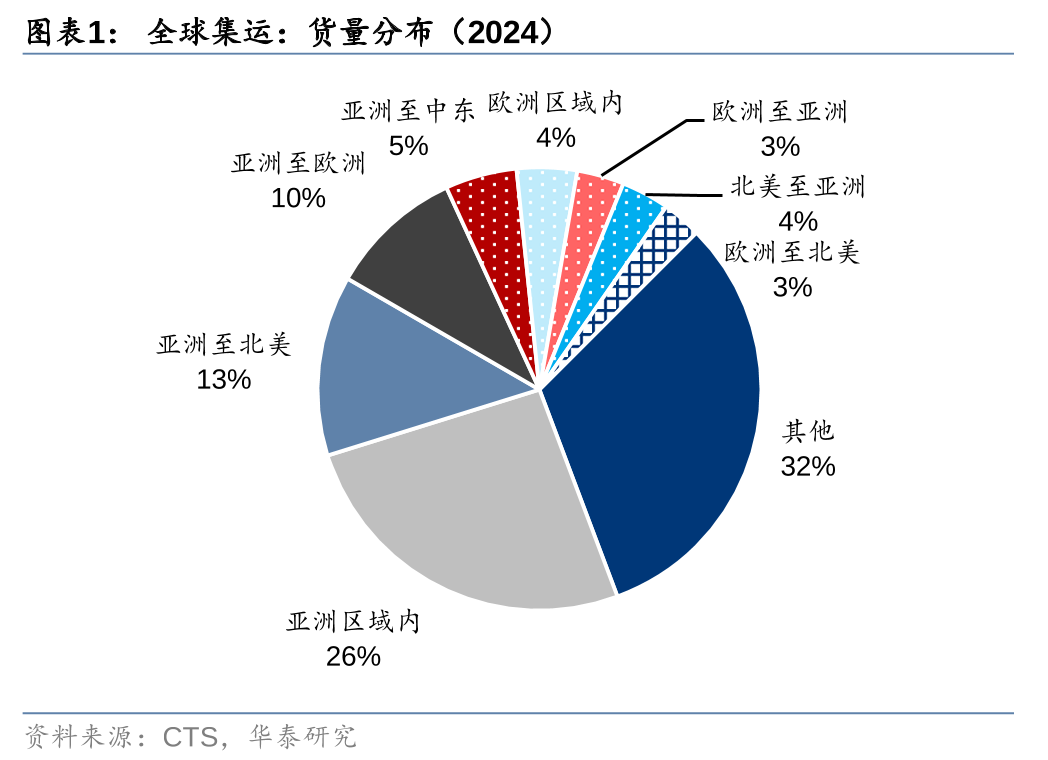

24年亚洲区域内货量(标准箱)占全球集运量26%,是全球最大市场,主要得益于产业重塑及加工贸易,带动原材料/半成品/产成品在亚洲市场流通;亚洲至北美(美线)为全球第二大市场,货量占全球13%。此轮关税将直接影响美线及亚洲区域航线货量。尽管欧盟是美国第一大贸易国(按金额),但欧盟出口主要为价值高体积小的中高端商品(如:机械设备/医药/奢侈品等),货量比重低,24年欧洲至北美航线货量占全球比重仅2.9%。根据我们测算,全球GDP增速与全球集运量增速(24个月移动平均)的弹性系数在1.0x-1.4x之间,即每1.0pct全球GDP变化影响全球集运量1.0pct-1.4pct。

东南亚国家征税超预期,但产业重塑仍将持续,区域市场具韧性

此次美国对东南亚国家加税水平超预期,也体现出产业重塑及加工贸易的影响,诚然,东盟等国可能会更积极与美国磋商。尽管美国对东南亚国家加征较高的关税,我们认为中国企业出海及产业重塑的趋势将持续,亚洲区域内市场仍具韧性。回顾国际贸易发展进程,我们不难发现,全球供应链布局的调整并非单一事件的结果,而是全球经济周期、政治因素和黑天鹅事件的共同推动,而贸易摩擦加速了全球供应链的重塑进程。(参见《全球航运:产业重塑,航路新启》,2024/10/25)。

关税影响航空货运需求,中长期关注产业升级

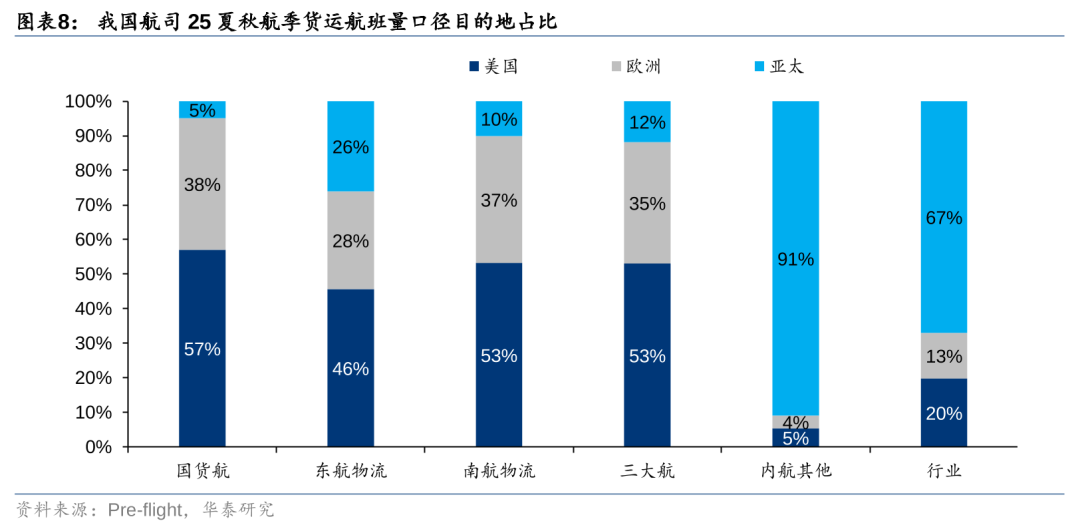

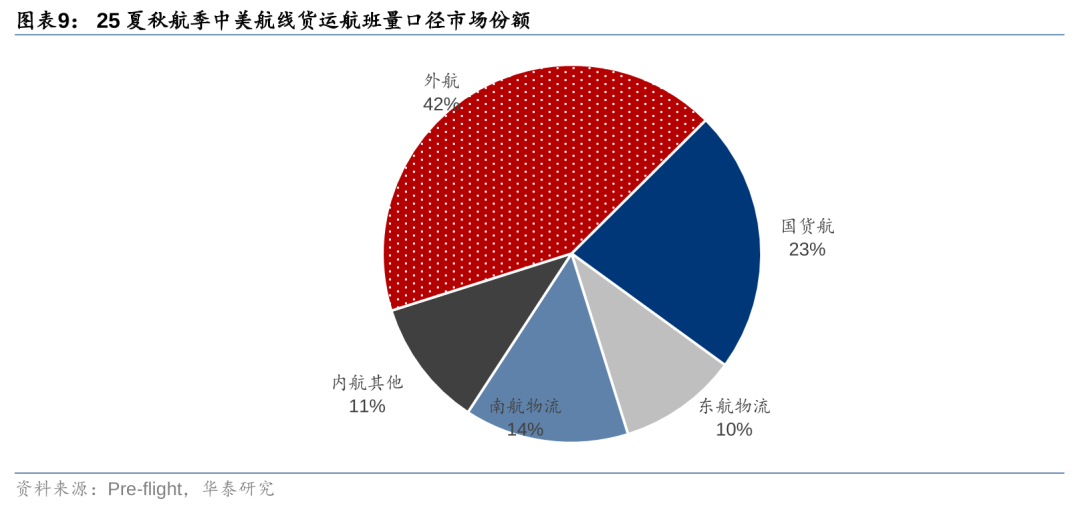

对于航空跨境电商货物,4月2日美国签署总统行政令,宣布从5月2日起,对来自中国大陆的800美元以下小包裹取消免税待遇。其中通过国际邮政网络寄送的小包裹,需缴纳其价值30%或每件25美元关税(25年6月1日后每件50美元),其余小包裹需正常缴纳所有适用关税。25年夏秋航季三大航美国航线自身时刻占比已达53%,我们认为取消小包裹免税待遇短期或影响跨境电商及航司货量,需跟踪产业链玩家形成的货品及各环节新均衡价格,以及相应航司运量变化。中长期伴随我国产业升级和自主可控诉求,叠加调整网络结构,提升综合物流能力,货运航司有望分散风险,稳步增长。

油运/散货受此轮关税影响较小,中长期关注全球经济增长不确定性风险

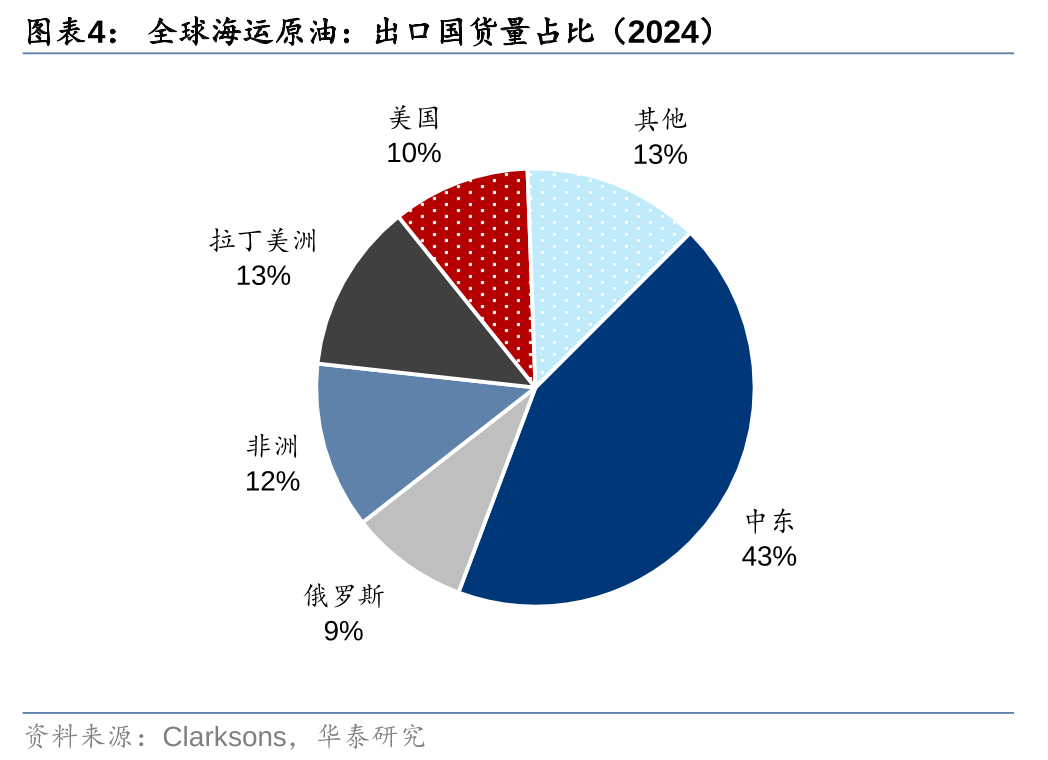

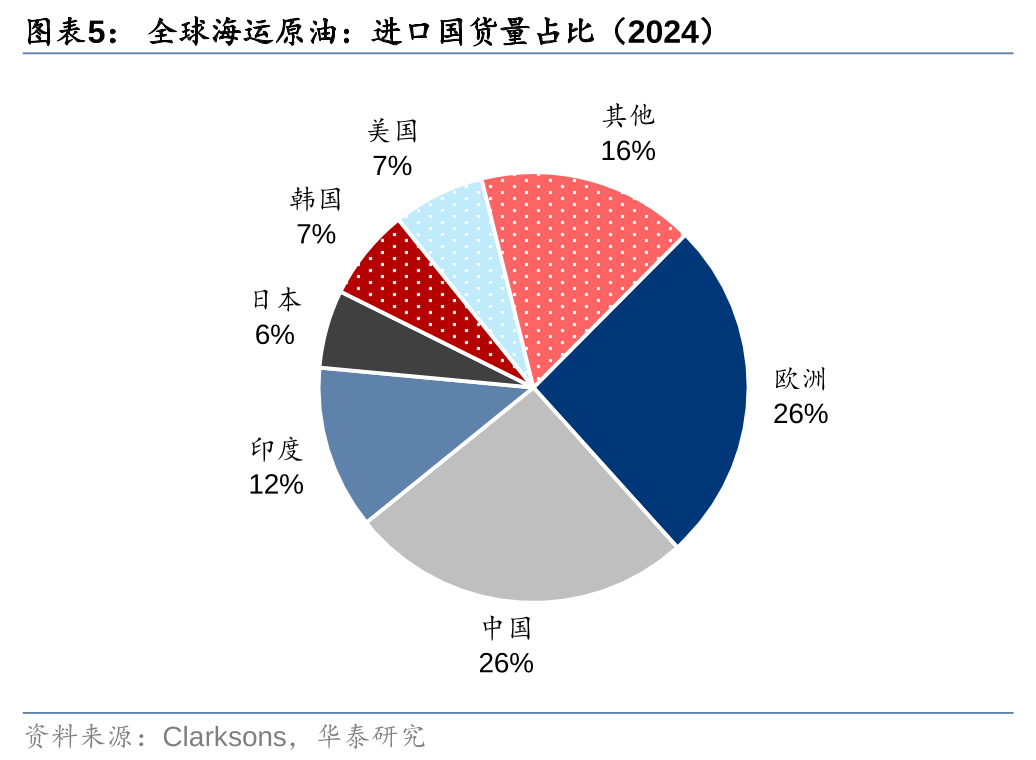

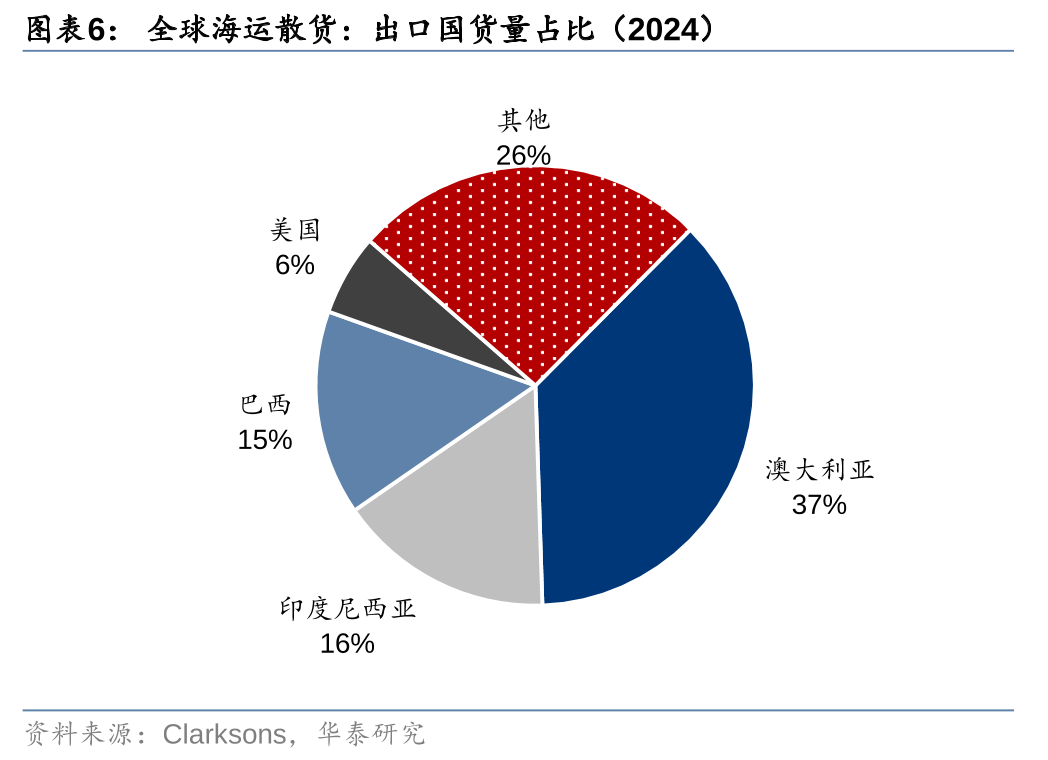

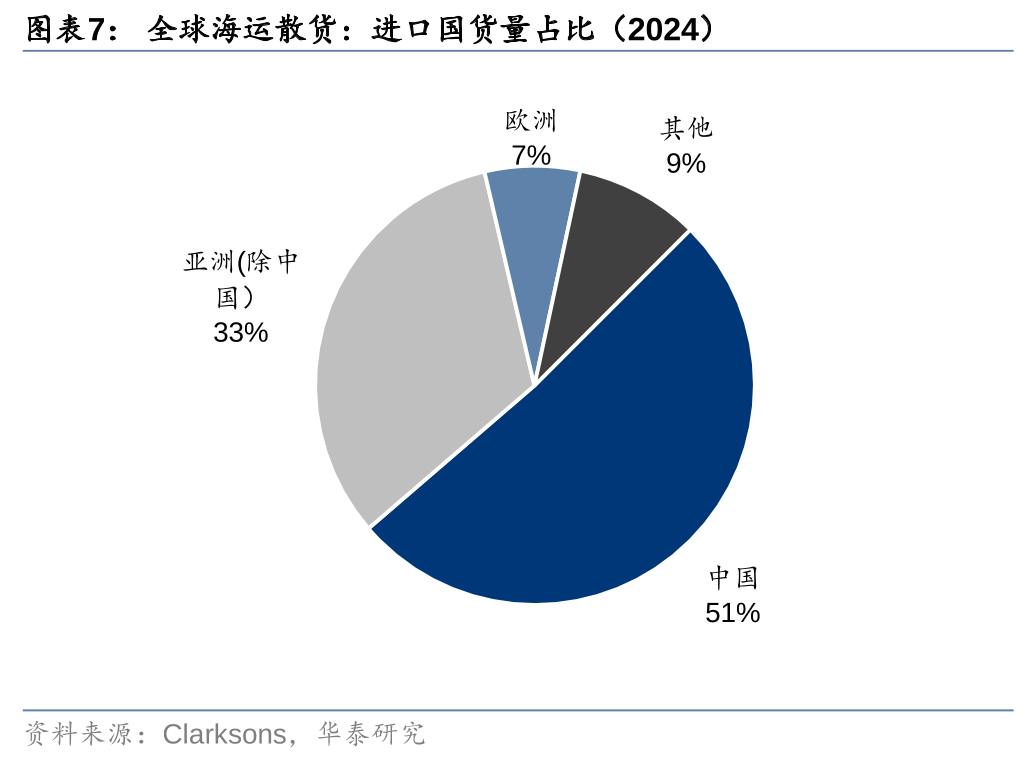

油运方面,中东/拉丁美洲/非洲/美国/俄罗斯为前五大原油出口地区,占比全球海运原油量43%/13%/12%/10%/9%(24年数据)。散货方面,美国为散货净出口国,海运散货出口量占比全球6%,其中主要为农作物出口。因此,我们预计被加征关税国或通过反制美国能源及粮食进口作为重要谈判工具。对全球油运/散货整体货量而言,原油可由OPEC+/拉丁美洲/非洲等其他国家增产替代;美国出口散货占比较低。因此,此轮关税对油运/散货影响较小,但需关注中长期全球宏观需求不确定性风险。

风险提示:关税政策反复;全球经济衰退;测算可能与实际情况存差异。

相关研报

研报:《交通运输: 关税超预期,全球货运市场承压》2025年4月4日

京公网安备11010602200782号

京公网安备11010602200782号