大族数控2023年业绩持续下滑,IPO超募近1倍,至今已破发50%

大族数控2023年业绩持续下滑,IPO超募近1倍,至今已破发50%,中信证券拿走1.15亿元承销及保荐费">

大族数控2023年业绩持续下滑,IPO超募近1倍,至今已破发50%,中信证券拿走1.15亿元承销及保荐费">

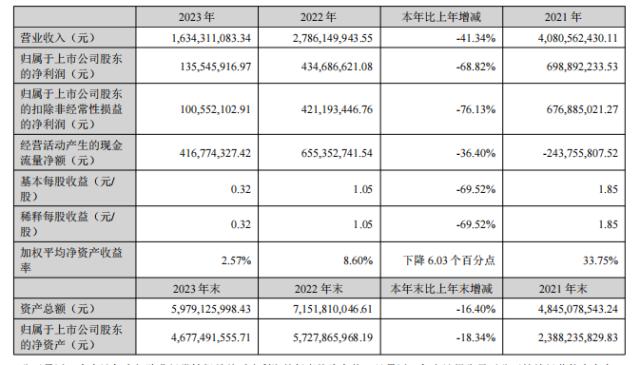

金融界4月12日消息创业板上市公司大族数控发布2023年年度报告。2023年该公司实现营业收入16.34亿元,较去年同期下降41.34%,归属上市公司股东的净利润1.36亿元,较去年同期下降68.82%。

大族数控成立于2002年,是全球PCB专用生产设备领域工序解决方案布局最广泛的企业之一。由大族激光下属PCB独立业务板块分拆上市而来,深耕PCB专用设备的研发、生产和销售,主要客户为国内外PCB知名制造商,能提供不同PCB工序的立体化产品矩阵。

2022年2月28日,大族数控登陆创业板,发行价为76.56元/股,市盈率为108.40倍,IPO募集资金总额32.16亿元,超额募集资金达15.09亿元(超额募资近1倍)。

值得注意的是,在上市之前,大族数控发布《首次公开发行股票并在创业板上市发行结果公告》称,网上投资者弃购金额为3754.63万元。

头顶超百倍市盈率发行,让大族数控股价存在极大的下跌风险。上市当日,大族数控股价便直线跳水跌破发行价,当日收跌13.58%,报61.18元/股。此后其股价一路震荡下行,截至4月12日收盘,股价报34.93元/股,复权后较发行价已破发50.13%。

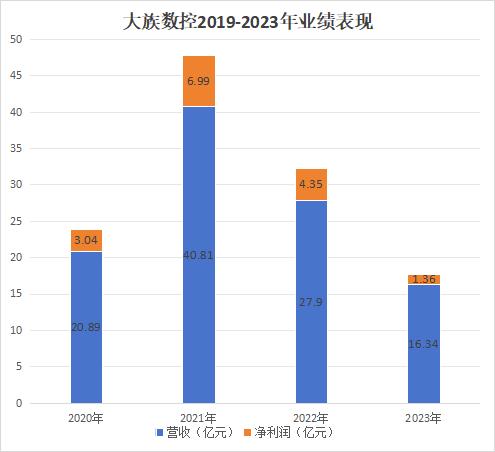

上市之前,大族数控业绩曾取得快速增长。公司2019-2021年营收分别为12.16亿元、20.89亿元、40.81亿元,归母净利润2.28亿元、3.04亿元、6.99亿元。但是,上市当年其业绩便出现“变脸”,2022年营业收入为27.9亿元,同比下降31.72%,归母净利4.35亿元,同比下降37.8%。

进入2023年,其业绩并未出现好转,并且在2022年的基础上继续大幅下滑。公司解释2023年业绩同比下降的主要原因系受消费电子终端需求疲软及电子行业持续高库存影响,2023年PCB行业整体需求低迷,下游客户资本支出明显减少,专用设备市场需求受到较大影响。

此外,年报显示,2023年董事、监事、高级管理人员报酬合计1,164.54万元,相比2022年的1288.86万元,下降了124.32万元。董事长、总经理杨朝辉从公司获得的税前报酬总额179.06万元,相比2022年的204.69万元下降了25.63万元。副总经理、财务总监、董事会秘书周小东从公司获得的税前报酬总额109.26万元,薪酬相比2022年下降了14.25万元。

- 大模型价格战开打!阿里通义千问直降97%,百度文心免费,关注算力基础设施相关公司

- 5月国产网络游戏审批信息发布!共96款游戏获批,十余家上市公司均有斩获

- 人工关节集采续标今日天津开标,采购周期三年国产厂家迎较大发展机会

- eVTOL龙头一季度营收大增178%,低空经济政策密集出台,eVTOL是低空经济的最佳载体

- 覆铜板供应商发布涨价函,行业有望迎来量价齐升

- 微软加速Win11整合Copilot,AI加速PC市场回暖关注关键零部件升级

- 国际知名资管机构现身医疗类上市公司调研会,关注点集中在集采政策对业务的影响等

- 英伟达GB200或采用玻璃基板,产业链公司受关注

- 人形机器人领域首个国家公共平台成立,国产人形机器人行业发展进程不断加速

- 全国旅游发展大会召开,旅游消费频次正在由低转高