当城镇化遇到老龄化,房地产还需要调整多久?李迅雷:需要从长远角度看待这轮房地产调整深度,未雨绸缪

本文作者为李迅雷,节选自李迅雷金融与投资(ID:lixunlei0722)12月24日发表的文章《上山容易下山难?从需求侧看经济》

经常听到这样的观点:我国城镇化率才65%,而西方国家的城市化率水平普遍都在80-90%,如果我们今后城镇化率每年上升一个百分点,那么,到80%还有15年,房地产行业还能持续繁荣很长时间;或者我国户籍人口城镇化率只有46.7%,我国新市民数量超过3亿,都还没有买房,这都意味着我国未来的购房需求巨大?

与此类似的思维逻辑很常见,例如,中国的人均乳制品消费量不足日本高峰期的一半,以此可以推断乳制品行业的发展空间巨大。但中国猪肉消费量几乎要占到全球的一半,这是否就意味着中国养猪产业从此走向衰落呢?非洲不少国家的人均GDP不足2000美元,这是否意味着这些国家发展空间巨大呢?

因此,我们对城镇化的发展空间评估,需要多个维度,而不能简单采取“国际比较”方式。我国当前正面临人口老龄化加速阶段。2021年,我国已经步入世界银行定义的“深度老龄化”阶段,深度老龄化意味着人口的迁徙规模下降,城镇化进程放缓。

中国总人口和老年人占比

来源:WIND,中泰证券研究所

例如,2017-2021这五年间珠三角的农民工净流出500多万,即随着农民工的平均年龄不断上升,告老还乡的农民工水平将持续上升,从而使得城镇化进程放缓。如超过60岁的人口则从城镇净流入到农村。

今后中国的城镇化将不是像过去那样以农民工进城为主要特征了,而是在人口自然增长率变负的背景下,一方面由于农村人口净减少的数量超过城镇,另一方面本乡本土的城镇化进程也在持续,故中国的城镇化率还将上升,但增长幅度将大大放缓。从韩国案例看,在步入老龄化社会后,过去20年其城市化率水平一直维持在80%-81%的水平。

最近大家都在探讨楼市下跌什么时候见底,似乎大家集中在商品房年销售面积、房地产开发投资额占GDP比重和新开工面积增速这三个指标上。乐观者认为,年销售面积到9亿平方米就是底,或者房地产开发投资占GDP比重到7%左右就是底,或者新开工面积增速上行就是底。如果此判断成立,那么,楼市的底部确实就在眼前了。

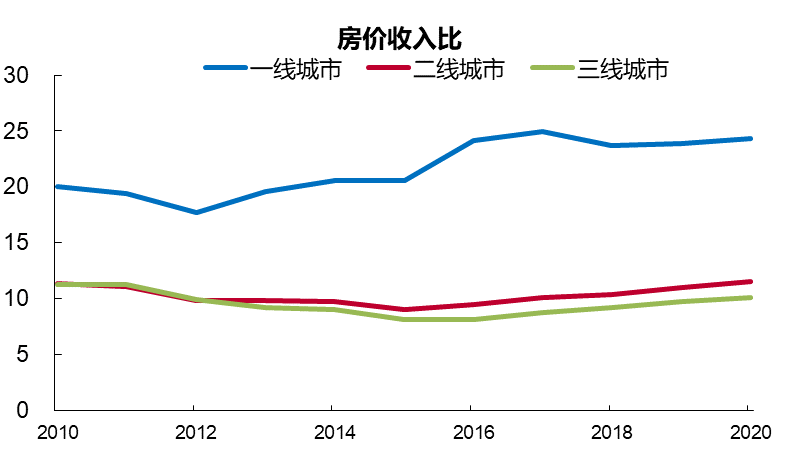

这这些都属于“量”的维度去观察,是否还应该从“价”的维度去评估呢?如房价收入比、租售比等,目前应该还是偏高的,即房子作为投资品,其估值水平与美国、日本、韩国等房价不便宜的国家相比,仍比较高。但即便其估值水平低于全球发达国家平均水平了,是否就是底呢?

我国的房价收入比显著高于发达经济体 (截至2020年)

来源:WIND,中泰证券研究所我国住宅的“市盈率”水平依然较高

来源:WIND,中泰证券研究所

例如,沪深300指数的平均市盈率已经跌至10倍多了,是标普500指数平均市盈率的五折,但为何仍在下跌呢?因此,随便找几个指标数据来预测何时见底,无异于盲人摸象。预测不是科学,故很难找出一种科学的方法来获得准确的预测结果。正如A股市场一样,过去33年大家都难以通过量和价和两个维度来预测其顶部和底部。

如果认为我们和日本在房地产开发投资额占GDP比重这一指标上可以作为见底的依据,那么,日本房价下行长达16年,是否也可以作为所需调整时间的依据呢?而且,日本是1994年进入深度老龄化社会,我们则是在2021年,有类似之处。

但从房地产的需求层面看,我国居民的目前的人均GDP水平大约只有1994年日本人均水平的三分之一,且日本的基尼系数一直维持在0.4以下的安全区间,更有利于消费。作为收入水平不高的发展中国家,我们还面临未富先老的压力,故未来购房的可能存在有效需求不足问题。

我国这轮房地产的牛市时间超过20年,应该超出多数人的预期。当12年前深圳或上海的楼市估值水平已经超过东京、纽约时,彼时的诺奖得主席勒曾预测中国楼市的泡沫会破灭,但实际上他预言之后又涨了10年。记得1995年当初的美联储主席格林斯潘就提出美国的股市“非理性繁荣”,但其泡沫的破灭也在5年之后才发生。所以,我们对市场一定要有敬畏之心。

我觉得,用周期理论来预测房地产周期或许比量价理论更靠谱些。例如,库兹涅茨通过对19世纪到第二次世界大战以前的美国经济发展的研究,发现存在一个20年左右的长周期,由于该周期主要是以建筑业的兴旺和衰落这一周期性波动现象为标志加以划分的,所以也被称为“建筑周期”。

如果说我国房地产这轮上行周期从2000年开始算起的话,上行周期已经持续20年以上,那么,对应的下行周期将持续多长时间呢?

从历史经验看,人们通常希望幸福的时间持续越久越好,痛苦的时间越短越好,或者牛市持续时间长,熊市持续时间短。故人性决定了预测通常会发生偏差:如预测疫情结束的时间普遍早于疫情实际结束的时间,预测2023年疫情管控结束后的经济增速则普遍高于实际增速。而市场人士预测股市见底的时间,更比实际见底的时间要早得多。

因此,我以为在人口老龄化加速的背景下,或许需要从更长远的角度来看待这轮房地产调整的深度,未雨绸缪。

- 大模型价格战开打!阿里通义千问直降97%,百度文心免费,关注算力基础设施相关公司

- 5月国产网络游戏审批信息发布!共96款游戏获批,十余家上市公司均有斩获

- 人工关节集采续标今日天津开标,采购周期三年国产厂家迎较大发展机会

- eVTOL龙头一季度营收大增178%,低空经济政策密集出台,eVTOL是低空经济的最佳载体

- 覆铜板供应商发布涨价函,行业有望迎来量价齐升

- 微软加速Win11整合Copilot,AI加速PC市场回暖关注关键零部件升级

- 国际知名资管机构现身医疗类上市公司调研会,关注点集中在集采政策对业务的影响等

- 英伟达GB200或采用玻璃基板,产业链公司受关注

- 人形机器人领域首个国家公共平台成立,国产人形机器人行业发展进程不断加速

- 全国旅游发展大会召开,旅游消费频次正在由低转高