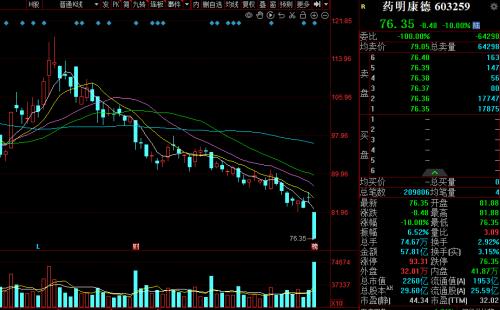

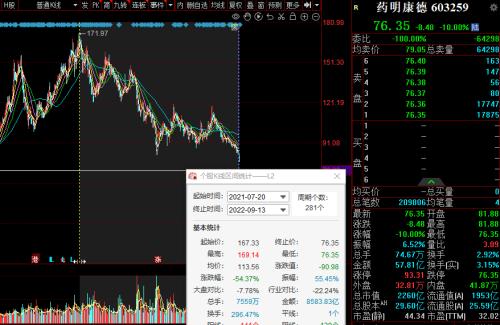

9月13日,中秋小长假后首个交易日,医药行业就迎来了黑天鹅事件。

上午开盘,CRO概念股直线下行,药明康德跌超9%,凯莱英、美迪西、昭衍新药跌超5%,博腾股份、药石科技、康龙化成等跟跌。

在网上,投资者纷纷吐槽:“真是后悔买了,割肉”、“出啥事儿了?这么个跌法好怕怕哟”、“猝不及防,又吃了一碗大面”。

不仅股民心痛,基民也不好过,以“千亿顶流”中欧基金明星基金经理葛兰为例,目前在管规模最大的产品是中欧医疗健康,其管理的中欧医疗健康里也命中不少今日下跌股,在医药股下跌的行情中,持仓有所增加。

消息面上,据媒体报道,美国总统拜登准备签署一项行政命令,帮助美国生物制造业的发展。据知情人士透露,该命令草案列出了一项促进美国国内制造业发展的战略,利用生物技术创造出新药、生物燃料和食品等一系列产品和材料。行政命令的细节尚未公开。

这则消息的核心是扩大美国生物制造的优势并减少对中国生物制造的依赖,瞬间引发市场对海外业务占比较高的CXO公司的担忧。

随后,药明康德人士9月13日上午向记者表示,公司也关注到上述信息,“公司业务和运营一切正常。”

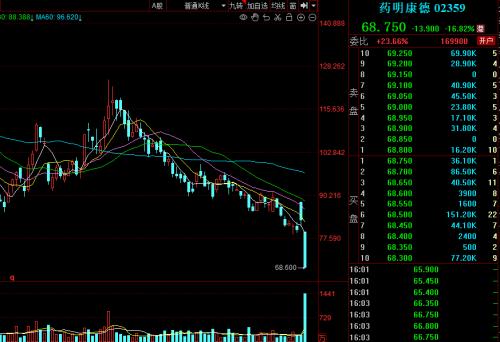

今日A股药明康德跌停,其港股下跌超16%。

龙虎榜显示,沪股通当日买入3.31亿元,卖出9亿元。

事实上,中美竞争由来已久,且已成为长期趋势。临近美国中期选举,预计中美议题将频繁提及。美国试图扼制中国生物医药发展的思想已经比较明确,未来国内企业将在竞争和压力中兑现国际化;回到这个命令本身,这与之前制造业回流美国的思想一脉相承。

鉴于生物医药对合格劳动力和合格产能依赖严重,预计美国想实质回迁产业链需要经过较长时间,对国内相关公司短期业绩无明显影响;而此次大跌的药明生物为例,也早做了准备。

公司投资30亿美元进行海外扩张,积极布局海外产能,今年美国,爱尔兰和德国的厂也将相继投产,有望尽快完成离岸外包产业链的建设。综上,此次事件,短期对情绪面上的冲击在所难免,长期生物医药在压力中成长将是新常态。

CRO在中国发展迅速得益于降本增效

CRO全称“Contract Research Organization(合同研发服务)”,指通过合同形式为制药企业和研发机构在药物研发过程中提供专业化服务的一种学术性或商业性的科学机构。CRO企业类似于“卖水人”,与创新药行业景气度关联紧密。

2017年以来,大型制药公司后期管线创新越来越多地源自外部。这种合作开发的模式带火了CRO产业,目前超过50%的制药企业有自己的CRO伙伴。但问题也随之而来:随着CRO产业骤然升温,药企的内卷被转嫁到了CRO领域。

最近几年,美国的CRO市场增速逐渐放缓,一些行业巨头也开始寻求将业务转移到一些人力成本更低廉的国家——全球最大的临床CRO昆泰把临床研究中心搬往印度,并在保加利亚和克罗地亚设立办公室;阿斯利康在班加罗尔设立研发机构;精鼎在立陶宛开起了运营中心。

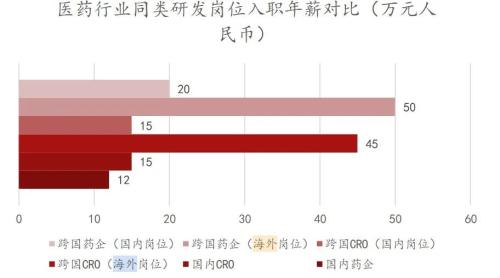

在这种环境下,中国CRO企业也因为人才基础、成本和效率越来越受到跨国药企的青睐。中国有着最庞大的生物医药人才基础,大部分头部CRO企业的博硕员工占比超过了50%;成本方面,中国有着比欧美更廉价的劳动力成本,专业人才的薪资比一般西方国家低30%到40%左右。

另外,在中国建立GLP标准的药物安全评估中心,开支和建设时间也更有优势。在美国,这种设施每平方米的成本大概是600美元,需要两年至三年时间建设,但中国只需要124美元和一年半的建设时间。

今年上半年29家CRO概念股中,有21家保持正增长,占比超72%,其中药明康德上半年实现营收177.6亿元,同比增长68.52%;实现归属净利润46.36亿,同比增长73.29%。

从外部看,随着全球创新药行业的蓬勃发展,CXO公司在全球范围内承接了大量的订单,尤其是海外的Biopharma。数据显示,2020年中国CXO龙头企业海外营收占比达70-80%,因此不难理解为何美国打压的消息会对CXO产业造成如此大的冲击,直接影响到企业在美经营,进而大幅降低公司业绩增长预期。

80%以上的业务收入来源于国外

7月19日,该公司宣布未来十年预计投资20亿新元(约97.3亿人民币)在新加坡建立研发和生产基地。该公司表示,未来,新加坡基地将进一步夯实药明康德的全球化运营网络,并与亚洲、欧洲、北美等地的基地联动,满足客户日益增长的需求,不断加强与全球合作伙伴的沟通协作。

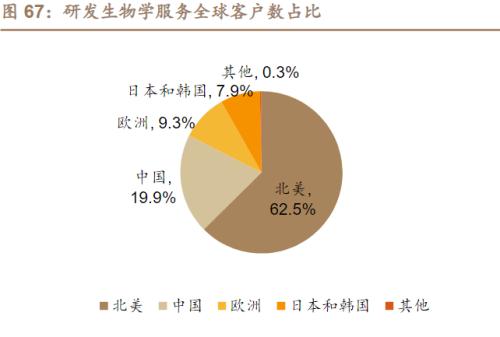

在CRO领域,客户主要来自制药企业,而全球最多的客户集中在北美地区。2020年北美客户占比62.5%,中国客户占比19.9%,欧洲客户占比9.3%,日韩客户占比7.9%。

药明康德今年上半年国内新药业务同比下降26.69%

财报显示,今年上半年,药明康德实现营收177.56亿元,同比增长68.52%。将一、二季度数据分拆来看,该公司一季度和二季度销售收入分别为84.74亿元和92.82亿元,环比增长分别为32.8%和9.5%。

从主营业务结构上看,药明康德分为化学业务、测试业务、生物学业务、细胞及基因疗法CTDMO业务、国内新药研发服务业务五大板块。

其中,化学业务上半年实现收入129.74亿元,同比增长101.91%,占总营收的73.07%,如果剔除新冠商业化项目,化学业务板块收入则同比增长36.8%。此外,其测试业务、生物学业务、细胞及基因疗法CTDMO业务的营收分别为26.05亿元、10.91亿元、6.15亿元,同比分别增长23.62%、18.52%、35.73%。

而国内新药研发服务业务是药明康德唯一收入下滑的板块。上半年,该业务实现营收4.55亿元,同比下降26.69%。同时,在所有盈利的板块中,国内新药研发服务部的毛利率为25.53%,与上年同期的45.83%相比,毛利率减少超出20个百分点。

该公司表示,下降的主要原因是国内新药研发服务部业务主动迭代升级以满足客户对中国新药研发服务更高的要求,由于交付IND周期更长,因此对当期业绩有一定程度影响。

过去一年里,国内创新药一直萎靡不振。其中恒瑞医药股价跌去40%、君实生物跌去43%、信达生物跌去65%,多家企业计划中的创新不得不暂时搁置。

尽管业绩再创同期历史新高,但在二级市场公司股价仍难有起色。

7月27日,也就是半年报披露的第二天,药明康德A股股价盘中一度跌超6%,最终收于96.36元/股,下跌5.12%,市值也降至3000亿元以下。在之后的5个交易日,其股价仍处于下跌状态。截至8月3日收盘,该股收于92.64元/股,市值为2684亿元。

自2021年7月份以来,药明康德股价已经波动下跌5个季度,跌幅超过45%。外界认为,股价下跌或与该公司重要股东频繁减持有关。而据其6月初的减持公告,药明康德发布半年报后或再迎来大额减持。

对于下半年业绩,药明康德信心十足。在半年报发布前,该公司便更新了2022年全年业绩目标。将此前公告的2022年全年收入增长目标从65%—70%进一步上调到68%—72%。

多重困境:新客户不足,人力成本增加

得益于公司全球“长尾客户”战略持续发力以及其他客户渗透率继续提高,今年上半年,药明康德来自于全球前20大制药企业收入78.56亿元,同比增长165%;来自于全球其他客户收入99亿元,同比增长31%。但在拓展新用户方面,该公司2022年1—6月新增客户超650家,较去年同期新增客户数超1020家下降36%;来自新增客户收入为3.91亿元,也低于去年同期来自新增客户收入8.49亿元的水平。

此外,伴随着国内CXO行业的“工程师红利”优势趋弱,药明康德的人力成本也在逐年上升。数据显示,2017年至2021年,药明康德的直接人工成本占主营业务成本的比例从38.24%增加至44%;直接人工成本从2017年的17.16亿元增长至2021年的64.14亿元,累计增幅为273.78%,而该公司同期营业收入从77.65亿元增长至229.02亿元,累计增幅为194.94%,直接人工成本增幅远超出其营业收入增幅。

- 5月国产网络游戏审批信息发布!共96款游戏获批,十余家上市公司均有斩获

- 人工关节集采续标今日天津开标,采购周期三年国产厂家迎较大发展机会

- eVTOL龙头一季度营收大增178%,低空经济政策密集出台,eVTOL是低空经济的最佳载体

- 覆铜板供应商发布涨价函,行业有望迎来量价齐升

- 微软加速Win11整合Copilot,AI加速PC市场回暖关注关键零部件升级

- 国际知名资管机构现身医疗类上市公司调研会,关注点集中在集采政策对业务的影响等

- 英伟达GB200或采用玻璃基板,产业链公司受关注

- 人形机器人领域首个国家公共平台成立,国产人形机器人行业发展进程不断加速

- 全国旅游发展大会召开,旅游消费频次正在由低转高

- 白银价格创11年来新高,一半工业需求的白银获得双重利多驱动短期加速补涨