患难见真情。

数据宝统计,6月以来共有56家上市公司重要股东(大股东、高管等)选择加仓,合计增持金额为2.81亿元。

增持最猛的当属“眼茅”爱尔眼科,当月公司高管增持金额已经超过2000万元。

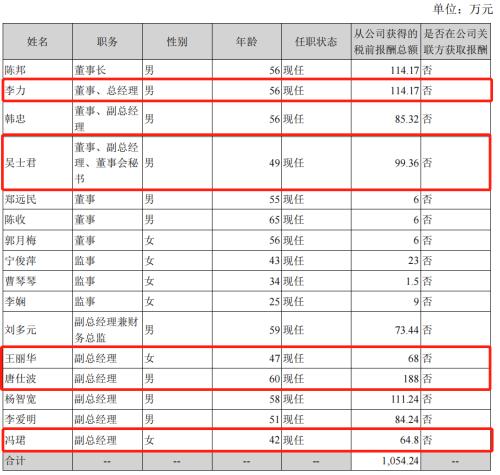

翻看今年以来的增持数据,爱尔眼科多位高管都不止一次增持过公司股票,其中又以副董事长李力总、董秘吴士君总增持次数最多,前者今年以来增持金额超过1.18亿,增持次数34次;后者增持金额接近1900万,增持次数64次。

今年1月12日,爱尔眼科就曾经预告过这两位高管的增持计划,李力总和吴士君总6个月内增持公司股票不超过500万股、50万股,价格不超过50元每股。

尽管薪酬指标对上市公司高管的财富体量考量参考性偏弱,李力总和吴士君税前年薪为114.17万、99.36万元。

回购金额与薪酬金额体量形成了明显的反差,可以看出高管对于爱尔长远发展的信心。

纵览国内A股和H股的资本市场,高管出现如此高频回购和增持的上市公司,个人印象最深刻的是港股的现代牙科,现代牙科管理层在2018年9月至2021年5月,一共累计对自家公司进行超过300次的股份回购,认为公司股价被市场低估。在此之后,公司股价一度实现了10倍的涨幅。

01

疫后修复:眼科领域的报复性增长存在吗?

近期,市场的焦点无疑是新东方导师团创办的“东方甄选”直播栏目。

在直播经济盛行的背景下,人们对电子产品的高时长、高频次使用,必然增加了消费者对眼睛的保健及治疗需求。

换句话说,爱尔眼科也是疫情受益股?只不过需要投资者有更好的耐心,延时满足?

5月31日爱尔眼科召开2021年度股东大会,公司董事长陈邦表示:“4-5月,爱尔眼科在上海和吉林的医院大面积停诊,全国其它地区网点也受不同程度影响。眼科诊疗需求只会因为疫情滞后,而不会消失,预计疫情控制后,爱尔门诊量和手术量将迎来大幅反弹。”

疫后是否会有报复性的行情?实际上可以参考资金面和2020年疫后的业绩弹性情况。

资金面的角度看,眼科药物、器械板块已经出现了不同程度的大幅反弹。2022年4月底以来,欧普康视底部到目前上涨了50%、兴齐接近100%的涨幅、爱博医疗上涨了超50%。

资金青睐的原因是多方面的,包括上海的进口物流受阻导致部分国产器械进口替代、部分公司阿托品院内制剂获批及销售超出预期、上海复工复市后情绪压制解除等。

爱尔眼科作为承接眼科治疗需求的最大受益方之一,4月底以来股价明显滞涨,似乎存在一定的机会。

疫后眼科报复性增长论调站不站得住脚?

翻看过往的新闻报道,比如2020年4月底报道,某上海少儿眼科自过年以来停诊后,3月中旬重新开诊,开诊后门诊量较疫情前上升了30%左右。

从爱尔眼科2020年的季度收入拆分中,可以明显看到2022年三、四季度出现很高增速的业绩爆发,尤其是第三季度营收和利润端表现出色,而爱尔眼科往年四个季度营收分布平稳(2019年四个季度收入分别为22.45亿、25.04亿、29.83亿、22.58亿),疫后报复性增长的观点是可以站住脚的。

目前,市场已经充分了解、消化了公司Q2业绩不佳的预期,未来如果有任何市场预期之外的表现,都将成为公司股价的强推进器。

02

初析上半年疫情对于爱尔眼科的扰动

在2021年一季度,爱尔眼科交出平稳、实质超出预期的一季报:实现收入41.7亿元,同比增长19%;归母净利润6.1亿元,同比增长26%。

部分市场投资人或许也能预感到,公司的抗风险能力非常强。

按爱尔旗下医院的成立时间和规模,我们可以将公司旗下主要医院分为核心老牌医院和新增医院。

以2019年的数据为例,前10大核心医院占公司整体的营收约为29%,净利润占整体的净利润约为48%,后者影响不小。

二季度扰动公司旗下医院业绩的主要是吉林和上海,前十大核心医院中,除了沈阳属于东北地区,以华南地区、西南地区、华中地区医院为主。

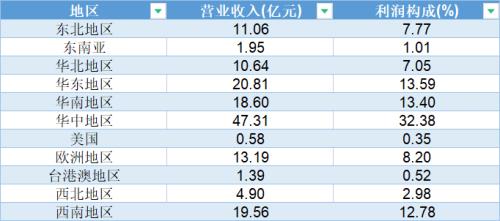

另外,我们也可以通过爱尔眼科的地区收入侧面透视疫情带来的影响,2021年公司华东地区、东北地区的收入分别为11.06亿、20.81亿,地区利润占比分别为13.59%、7.77%,合计占公司利润比约22%。

尽管很难说这两个地区对爱尔整体影响不大,但华中、华南、西南这三大区域能够保持稳定,对于未来公司三、四季度追求业绩增长目标提供了很大额度余地。

对今年爱尔的业绩,不妨再乐观一些。

03

无法忽视的超强并购扩张能力

5月25日,爱尔眼科发布了《2021 年度创业板向特定对象发行股票募集说明书(注册稿)》,募集金额不超过35.36亿。

提到扩张,谁都无法忽视爱尔眼科并购基金体系下的扩张能力。

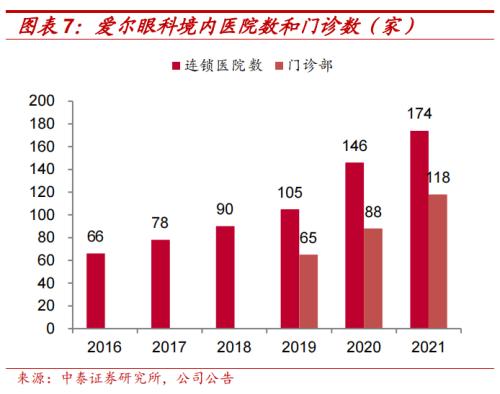

截止2021年底,公司境内医院174家、门诊部118家,分别同比增长28家、30家。

更惊人的是爱尔并购基金投资孵化的体外眼科医院数量,按管理层口径推测,预计目前国内超过400家。

(来源:申万宏源)

爱尔眼科最新规划了1+8+N战略:1家世界级眼科中心(长沙爱尔眼科医院7月份开业)、8家国家级眼科中心(北上广深、成都、重庆、沈阳、武汉。)、N为是省会城市医院,公司预计10年达成“1+8”计划布局。

未来,爱尔或许不只是中国的,还是世界的,公司在海外布局颇为进取。

2016-2019年间,爱尔分别收购亚洲医疗集团100%股权(香港)、美国AW Healthcare的75%股权、 Clinical Baveria(欧洲最大眼科集团)、东南亚ISEC。未来,公司还可能会在英国、南美布局医院。

疫情影响减弱使得公司海外业绩有所回升,2021年公司欧洲地区收入回升至13.19亿(同比增长39.13%),美国及东南亚地区收入同比回升。

在眼科服务领域,能打败爱尔的,或许只有爱尔自己。

结语:现在市场仍有不少的投资者对于爱尔眼科能够保持高估值有很多的质疑,爱尔眼科作为中国未来乃至全世界的眼科医疗服务龙头,在现有体量下,未来仍能够保持30-40%增速,市场愿意给与溢价,并不稀奇。

以近5年的数据比较,目前爱尔眼科的市盈率和市净率分位,仅高于2018年。

关键词阅读:爱尔眼科

- 大模型价格战开打!阿里通义千问直降97%,百度文心免费,关注算力基础设施相关公司

- 5月国产网络游戏审批信息发布!共96款游戏获批,十余家上市公司均有斩获

- 人工关节集采续标今日天津开标,采购周期三年国产厂家迎较大发展机会

- eVTOL龙头一季度营收大增178%,低空经济政策密集出台,eVTOL是低空经济的最佳载体

- 覆铜板供应商发布涨价函,行业有望迎来量价齐升

- 微软加速Win11整合Copilot,AI加速PC市场回暖关注关键零部件升级

- 国际知名资管机构现身医疗类上市公司调研会,关注点集中在集采政策对业务的影响等

- 英伟达GB200或采用玻璃基板,产业链公司受关注

- 人形机器人领域首个国家公共平台成立,国产人形机器人行业发展进程不断加速

- 全国旅游发展大会召开,旅游消费频次正在由低转高