华创金融:大行定增方案落地,银行中期分红仍在推进,同时多家银行发布估值提升计划,银行中长期投资价值持续

- 广告

- 谣言

- 谩骂

- 色情低俗

- 未成年人不良内容

- 欺诈或恶意营销

来源:华创金融 徐康团队

摘要

事项:

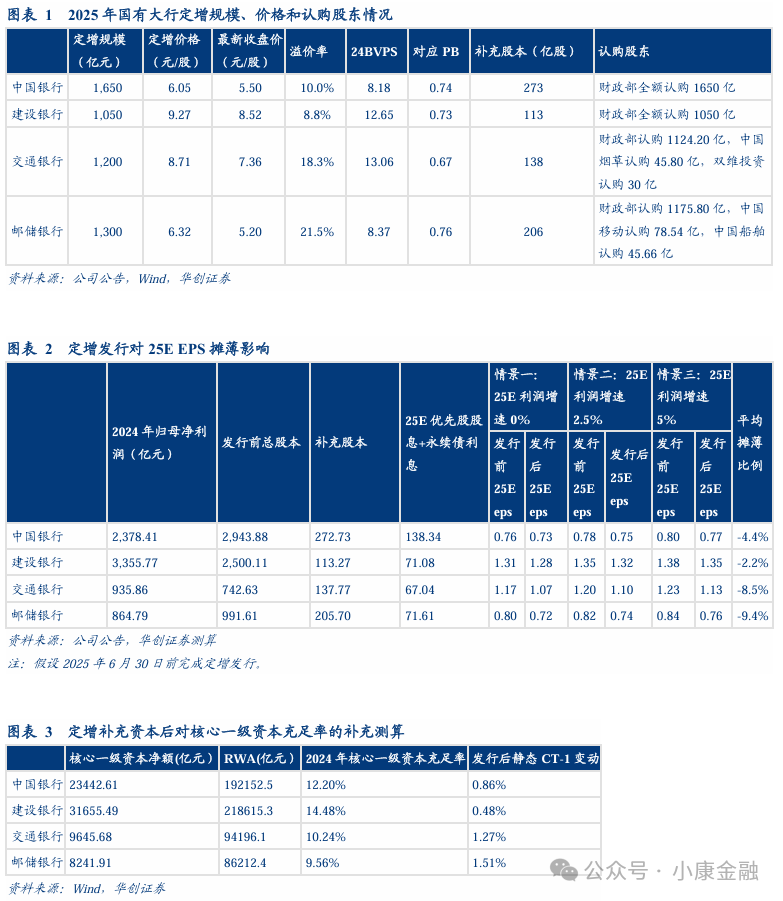

3月30日晚间,建设银行、中国银行、交通银行和邮储银行分别发布《向特定对象发行A股股票预案》,获财政部战略投资。募资均用于补充各行核心一级资本。

评论:财政部战略投资国有银行,是中央金融工作会议后一揽子增量政策的落地,表示国家对国有大型银行稳定发展的信心。 本轮财政部战略投资是国有大行2005年汇金股改后时隔20年新一轮国家注资,通过财政部发行特别国债方式,集中进行普通股股权融资,分两批进行,2025年首批落地四家银行(中国银行、建设银行、交通银行、邮储银行),旨在应对息差和盈利承压下,国有银行资产和内生资本补充速度剪刀差的资本压力,体现国家支持国有大行稳定发展的信心。本轮定增完成后,财政部成为交通银行控股股东、不改变中国银行、建设银行、邮储银行原控股股东。

定增预案要素:1)发行方式:定增,限售期5年。 考虑当前银行通过可转债、配股等方式补充核心一级资本的方式具有一定不确定性,向特定对象增发对市场影响相对可控,同时打开核心一级补充渠道,有利于市场稳定。2)发行规模:4家银行合计发行不超过5200亿,其中财政部认购5000亿。中国银行/建设银行/交通银行/邮储银行分别拟发行1650/ 1050/ 1200/ 1300亿,财政部认购其中1650 (100%) / 1050 (100%)/ 1124(93.7%)/ 1176(90.4%)亿。3)发行价格:中国银行/建设银行/交通银行/邮储银行定增发行价格分别确定为6.05/9.27/8.71/ 6.32元/股,分别高于3月28日最新收盘价10.0%/8.8%/18.3%/21.5%, 分别对应2024年BVPS 0.74X/0.73X/0.67X/0.76X。定价确定方式综合统筹考虑原有股东与新增股东利益相平衡的原则。4)发行对象:除上述财政部认购规模外,中国烟草、双维投资拟分别认购46、30亿交通银行定向发行股票规模。中国移动、中国船舶拟分别认购79、46亿邮储银行定向发行股票规模。

定增完成后夯实国有大行资本实力,有助于国有银行更好支持实体经济信贷投放,是前瞻性的安排。根据我们测算,本次定增完成后静态提升中国银行/建设银行/交通银行/邮储银行核心一级资本充足率0.86%/0.48%/1.27%/1.51%至13.06%/14.96%/11.51%/11.07%(表3)。

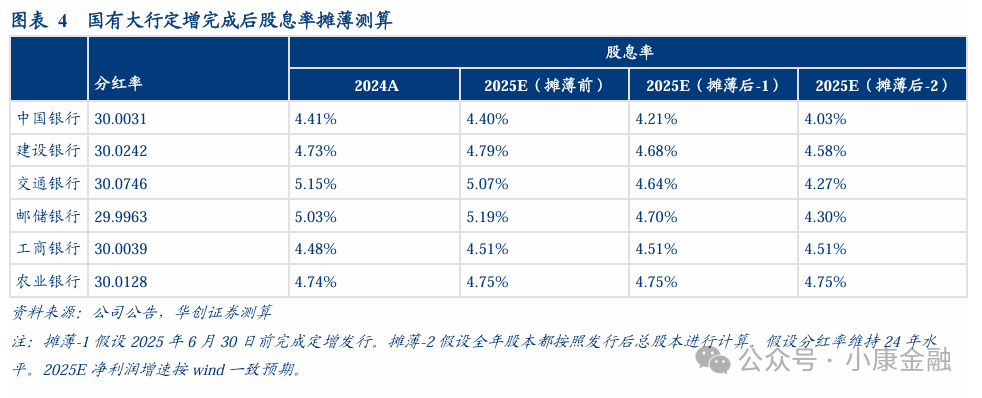

短期财务摊薄即期回报,中长期利于大型银行稳定发展。 考虑定增发行后增厚股本,假设中国银行/建设银行/交通银行/邮储银行四家银行全部在6月30日前发行完毕,则对2025E 普通股股东每股收益平均摊薄影响在4.4%/ 2.2%/ 8.5%/ 9.4%(表2),摊薄后股息率分别对应4.21%/ 4.68%/ 4.64%/ 4.70%,若考虑股本一次性计入,则股息率摊薄至4.03%/4.58%/4.27%/4.30%(表4)。工商银行、农业银行本次不做定增,对应2025E股息率4.51%/4.75%。

投资建议:大行定增方案落地,银行中期分红仍在推进,同时多家银行发布估值提升计划,银行中长期投资价值持续。1)红利策略中途未半。 年初以来因市场风格因素,红利相关资产表现相对落后,但我们认为在低利率环境下,银行盈利和分红的稳健性依旧凸显,且中长期资金入市的逻辑未变,股息率高、资产质量有较高安全边际的银行仍有绝对收益,建议重视其配置性价比。建议关注国有大行(A+H)+稳健股份行如招商银行(A+H)、中信银行(A+H)+区域优质且有较高拨备覆盖率的中小行如江苏银行、成都银行、沪农商行、沪农商行。2)经济复苏背景下,客群扎实、零售资产占比高的银行基本面和估值有更大弹性。政策传导到经济数据验证仍需时间,但系列政策密集出台有利于稳定银行资产质量改善预期、同时也释放后续信贷稳定增长和信号。若本轮政策能有效促动地产和消费回暖,看好顺周期策略空间和机会。建议关注招商银行、常熟银行、宁波银行、邮储银行、瑞丰银行、平安银行。

风险提示: 经济出现下滑、改革不及预期、城投化债不及预期、信贷投放不及预期 。

数据追踪

京公网安备11010602200782号

京公网安备11010602200782号