国盛证券首席经济学家,熊园 博士

国盛证券宏观分析师,刘安林

每半月,我们基于“供给、需求、价格、库存、交通物流、流动性”6大维度,跟踪最新宏观高频数据的边际变化,本期为2025.3.17 -2025.3.30相关数据跟踪。

核心观点:

1、基于6大维度的高频数据,近半月经济喜忧并存:

>喜在,地产销售仍有韧性,尤其30大中城市新房销售强于季节性,18城二手房销售先降后升、韧性仍强;高炉、汽车、纺织等开工仍强;南华综合指数转涨,重点商品价格分化,指向物价压力边际缓和。

>忧在,钢材表需、水泥、沥青等指标仍弱,指向基建实物工作量仍然偏弱。

2、往后看,继续提示:4月属于政策落地期、经济基本面“决断期”,重点关注:1)各部门各地针对两会精神对标抓落实的细化部署,以及可能的降准降息(短期降准概率大于降息);2)经济数据的边际变化,尤其是地产销售与房价、关税扰动下的出口,也要关注水泥、沥青等基建实物工作量;3)中美关系,尤其是关税进展和可能的中美高层会晤。

3、具体看,近半月(2025.3.17-2025.3.30)高频数据特征如下:

>供给:上游开工多数回升、但仍偏弱;中下游开工延续偏强;

>需求:新房销售续升,二手房、汽车销售有韧性,钢材表需续降;

>价格:南华指数环比有所回升,上中下游价格分化;

>库存:能源、建材库存有所回升,工业金属库存续降;

>交通物流:商业航班、地铁出行人数回升,航线运价延续分化;

>流动性:央行加大流动性投放,地方专项债发行仍偏慢。

报告摘要:

一、供给:上游开工多数回升、但仍偏弱;中下游开工延续偏强。

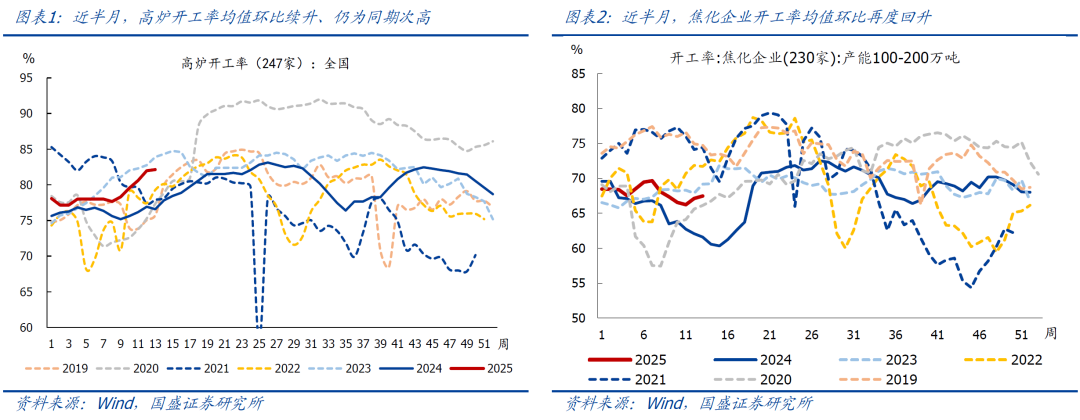

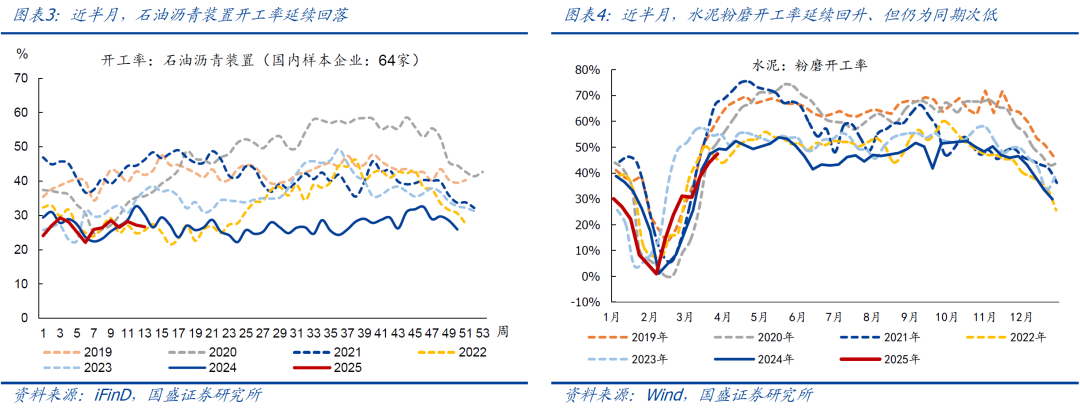

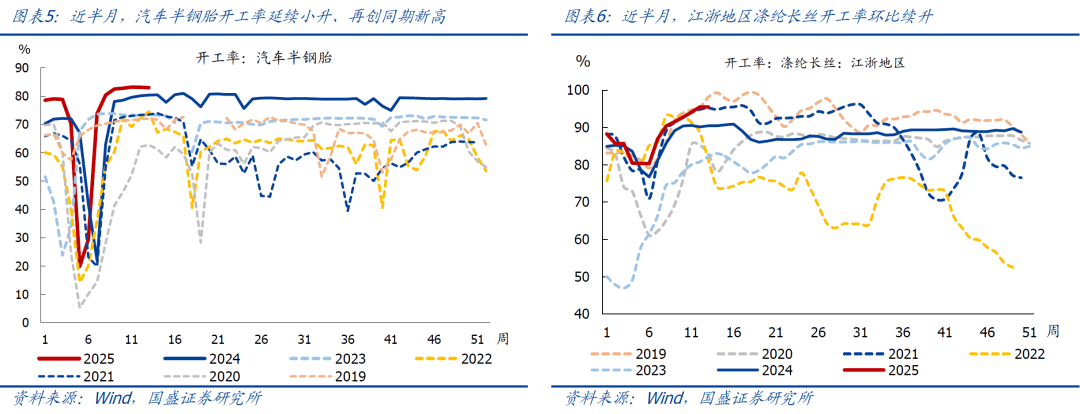

>中上游看,近半月来,全国247家高炉开工率环比续升2.0个百分点至82.1%,续创近年同期次高,相比2024年、2019年同期分别偏高5.3、6.7个百分点。焦化企业开工率均值环比再度回升0.9个百分点至67.3%,相比2024年同期偏高5.5个百分点、相比2019年同期仍然偏低7.6个百分点。石油沥青装置开工率环比续降0.6个百分点至27.0%,仍为有数据以来同期次低,相比2024年、2019年同期分别偏低4.5、15.4个百分点。水泥粉磨开工率均值环比续升11.0个百分点至45.7%,近半月均值仍为有数据以来同期最低,环比升幅仍然小于2017-2024年同期均值15.2个百分点,相比2024年、2019年分别偏低2.7、13.6个百分点。

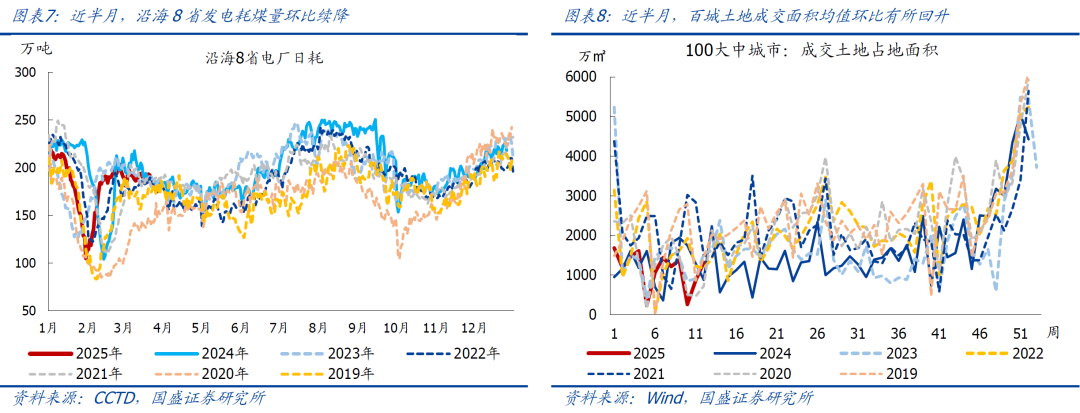

>下游看,近半月,汽车半钢胎开工率均值环比续升0.1个百分点至83.1%,续创近年同期新高;相比2024年、2019年同期分别偏高2.8、11.1个百分点。江浙地区涤纶长丝开工环比续升2.1个百分点至95.5%,仍为同期次高(低于2019年同期),相比2024年同期偏高5.2个百分点、相比2019年同期偏低1.3个百分点。

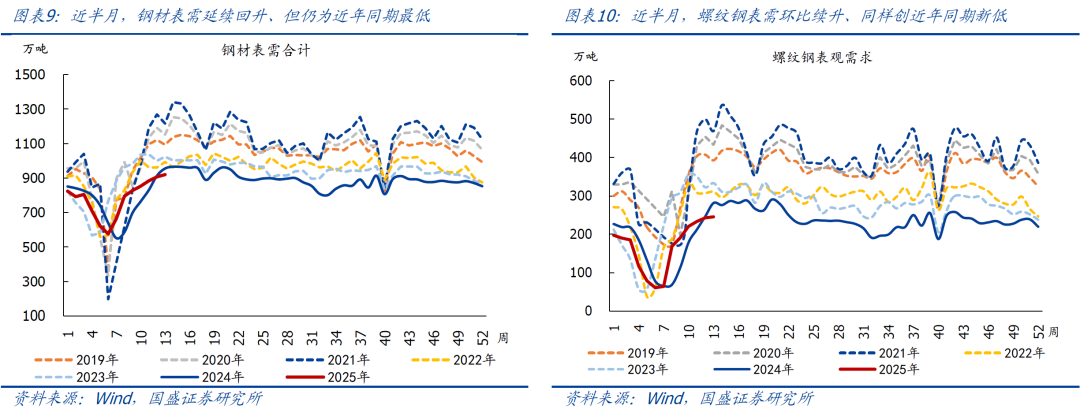

二、需求:新房销售续升,二手房、汽车销售有韧性,钢材表需续降。

>生产复工:近半月,沿海8省发电耗煤均值环比续降2.0%至约186.1万吨,弱于近年同期均值(2019-2024年同期均值为1.6%),同比偏低1.0%。百城土地周均成交1091.5万㎡,环比回升33.2%,强于近年同期季节规律(2019-2024年同期均值为-29.0%);同比回升0.4%。钢材表观需求、螺纹表需环比延续改善,但仍然弱于季节规律,绝对值再创同期新低:钢材、螺纹表需分别环比增5.2%、7.7%,2019-2024年同期均值分别增7.6%、12.3%,同比分别偏低2.2%、7.5%。

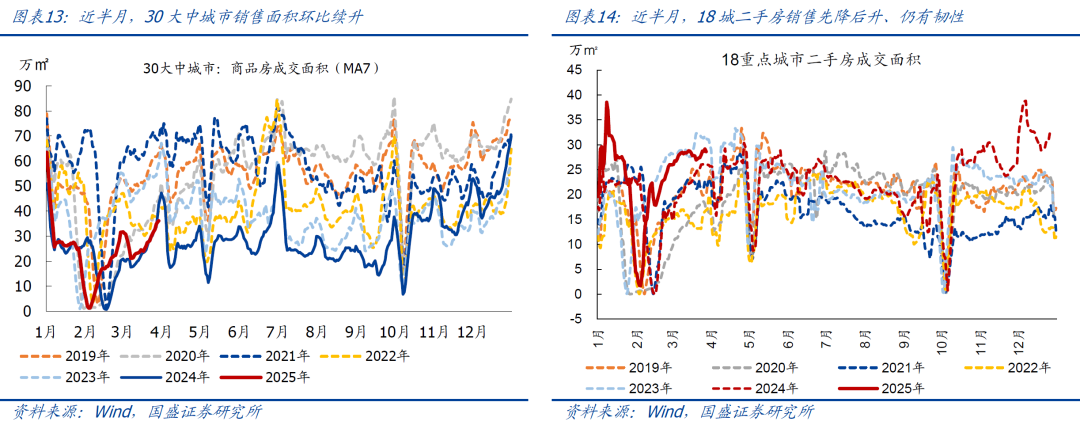

>线下消费:新房销售续升、强于季节性,二手房、汽车销售仍有韧性。

1)新房:近半月,30大中城市新房销售环比续升43.8%,强于同期季节性(2017-2024年同期均值为增27.1%),同比降幅收窄至10.2%。往前看,年初以来,30大中城市商品房日均成交面积约为22.8万㎡,相比2024年同期偏高1.1%、偏高幅度有所收窄,整体走势跟2024年同期趋同。

2)二手房:近半月,18城二手房销售环比回落2.1%至27.9万㎡,仍为有数据以来同期次高;环比弱于季节规律(2017-2024年同期环比均值为增12.6%),同比偏高9.0%。趋势上看,近半月二手房成交先降后升、仍有韧性。年初以来,18个重点城市二手房日均成交面积23.9万㎡,相比2024年同期偏高24.4%。

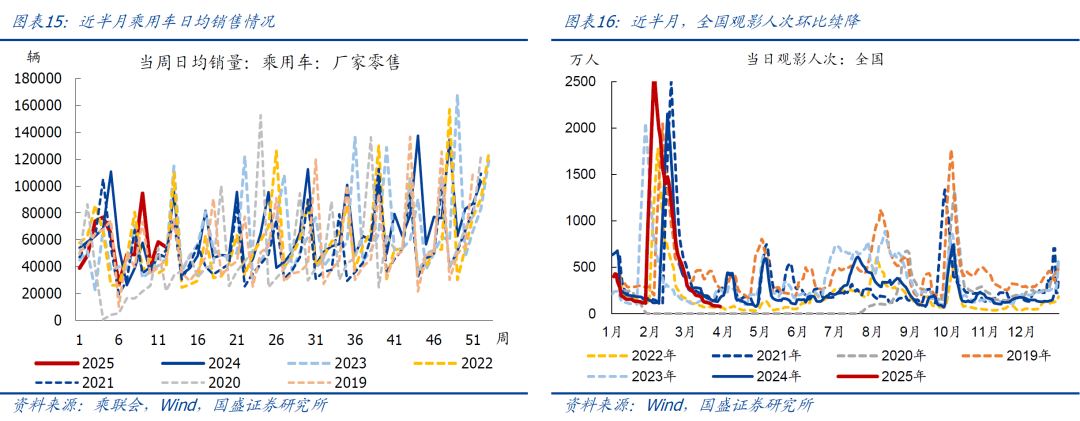

3)临近春节,3月以来,乘用车日均销售5.0万辆,环比增0.6%,同比增17.7%。

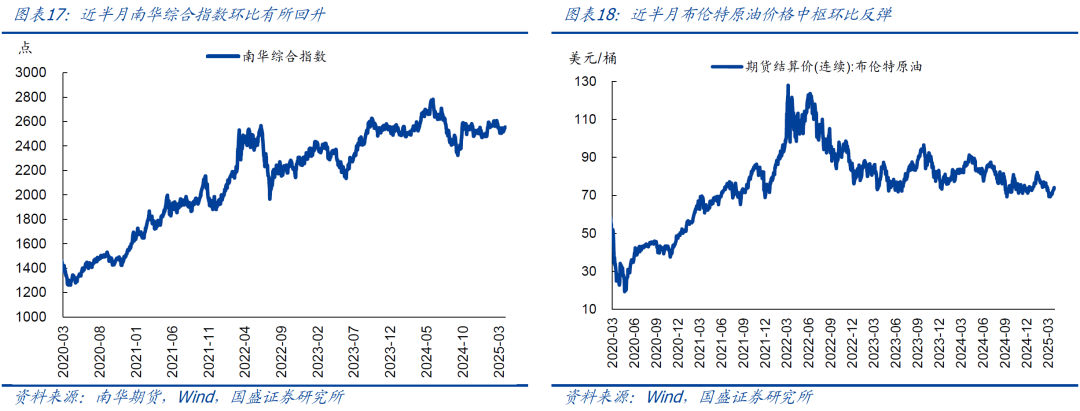

三、价格:南华指数环比有所回升,上中下游价格分化。

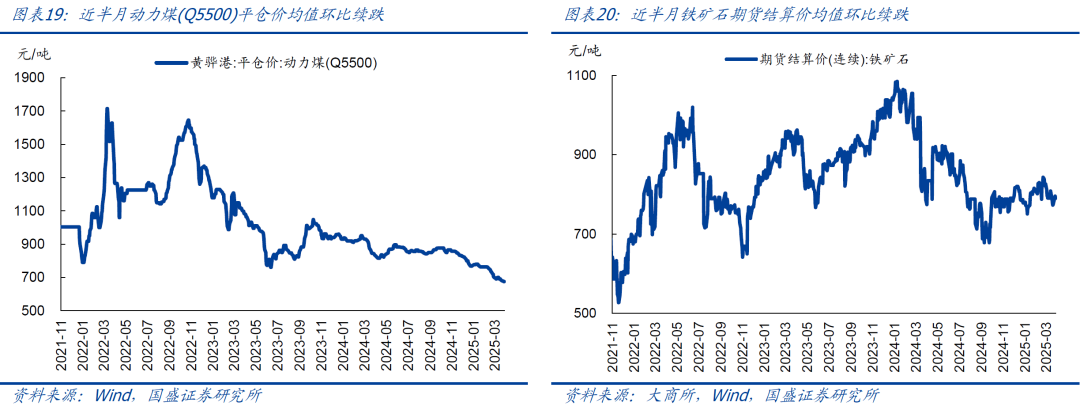

>上游资源品:南华综合指数环比回升0.7%,同比仍然偏低0.8%。重点商品中:布油价格均值环比反弹3.1%、收于73.6美元/桶,同比仍然下跌16.2%;黄骅港Q5500动力煤价均值环比续跌2.1%、收于675元/吨,同比续跌19.7%;铁矿石价格均值环比续跌1.2%、同比下跌5.9%。

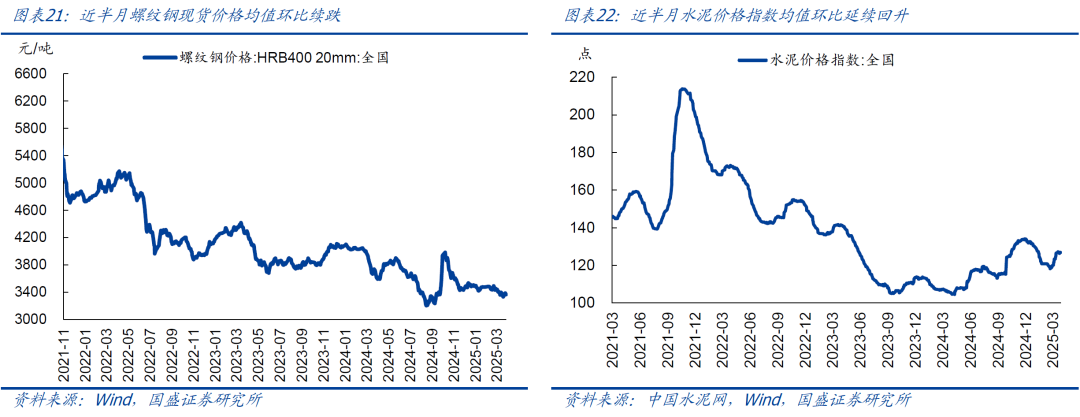

>中游工业品:螺纹钢价均值环比续跌1.0%,绝对值续创近年同期新低,同比续跌8.8%;水泥价格指数环比续涨2.9%,同比涨幅扩大至19.9%。

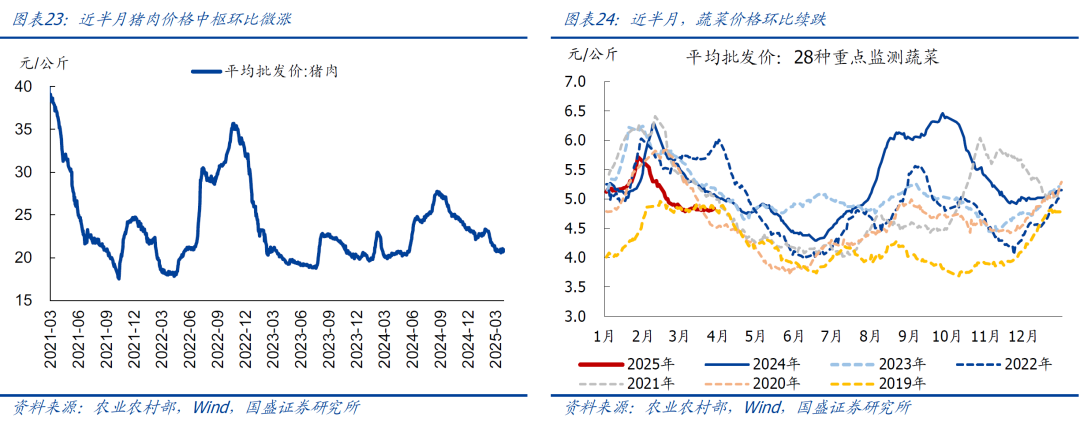

>下游消费品:猪肉价格均值环比微涨0.1%至约20.8元/公斤,同比偏高2.7%;蔬菜价格均值环比续跌0.2%,强于季节性(2017-2024年同期均值为-3.5%)。

四、库存:能源、建材库存有所回升,工业金属库存续降。

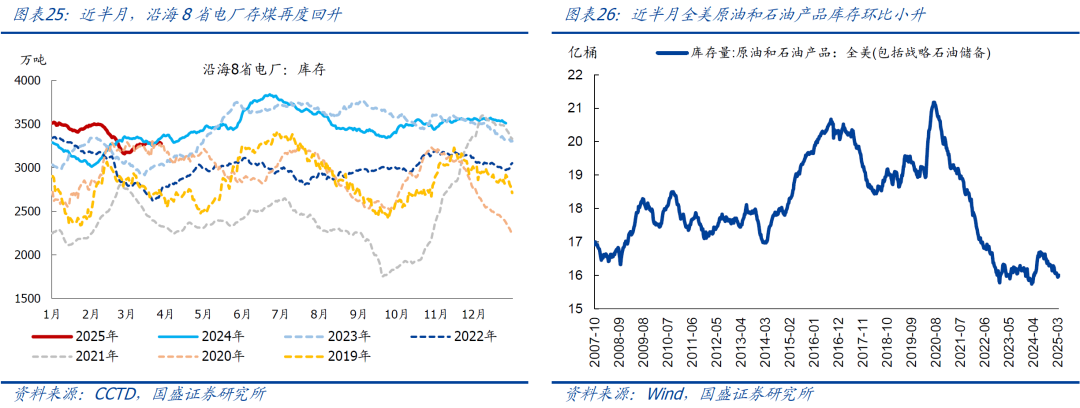

>能源:沿海8省电厂存煤再度回升1.7%、强于同期均值;绝对值仍在偏高水平。

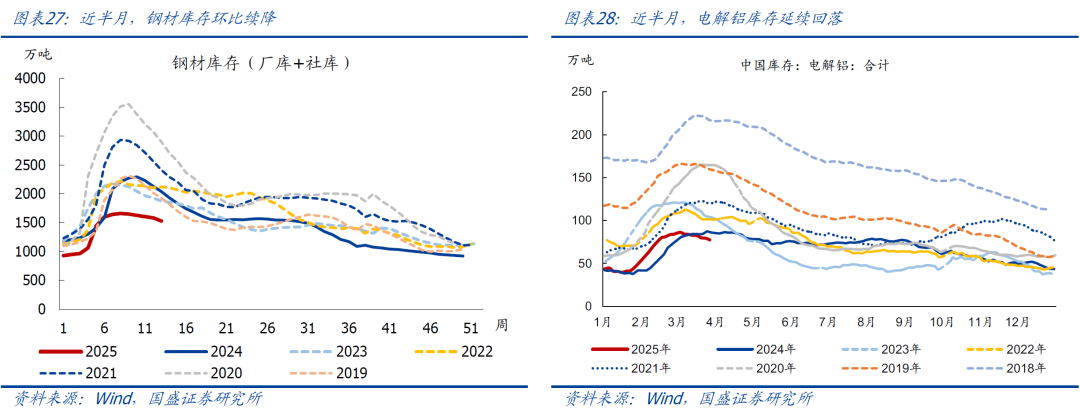

>工业金属:钢材库存环比续降6.0%,绝对值仍为同期最低;铝库存环比降5.4%。

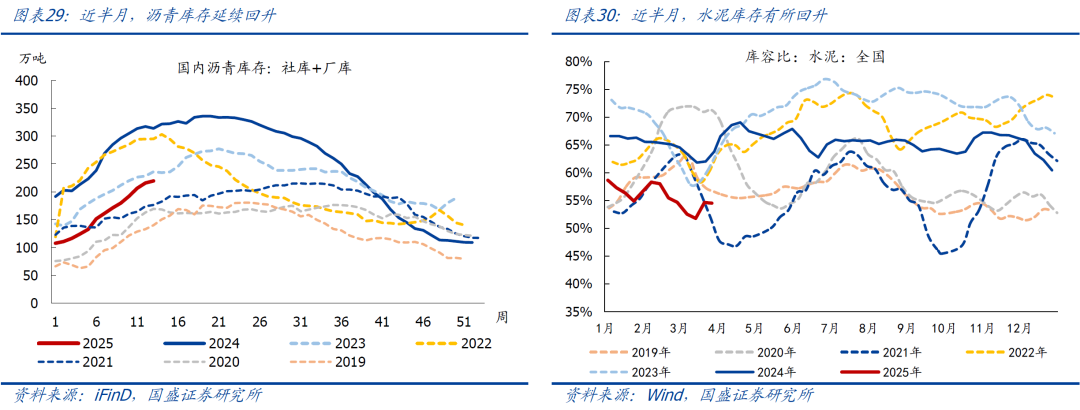

>建材:沥青库存环比续升13.1万吨、同比偏低94.3万吨;水泥库存环比小升。

五、交通物流:商业航班、地铁出行人数回升,航线运价延续分化。

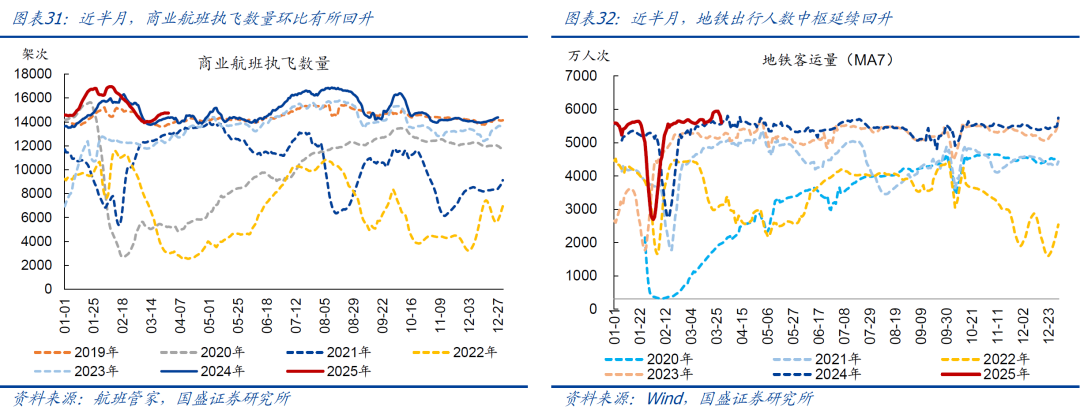

>人员流动:近半月,航班执飞数量均值环比续升4.4%,绝对值再创同期新高、约为2019年同期的106.9%。地铁出行人数环比回升2.5%,再创同期新高。

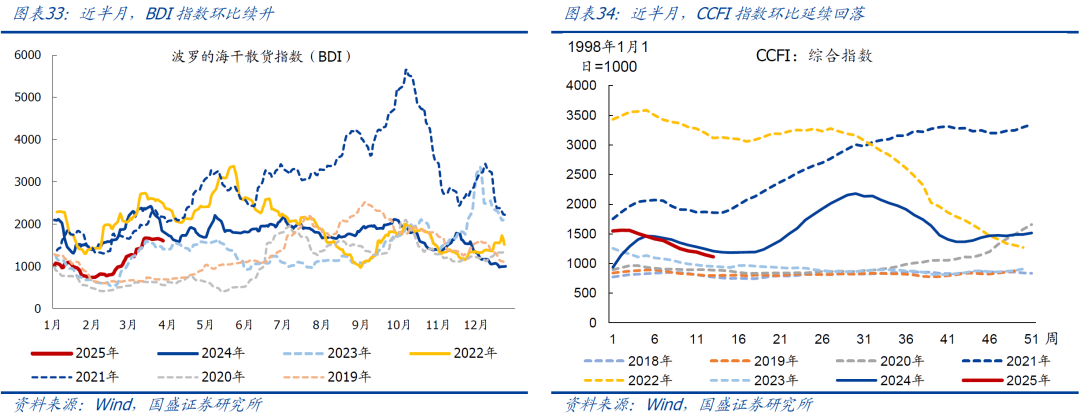

>出口运价:近半月来,BDI指数环比续升15.4%,同比仍然偏低23.7%;CCFI指数环比续降6.0%,同比仍然下降7.9%。

六、流动性跟踪:央行加大流动性投放,地方专项债发行仍偏慢。

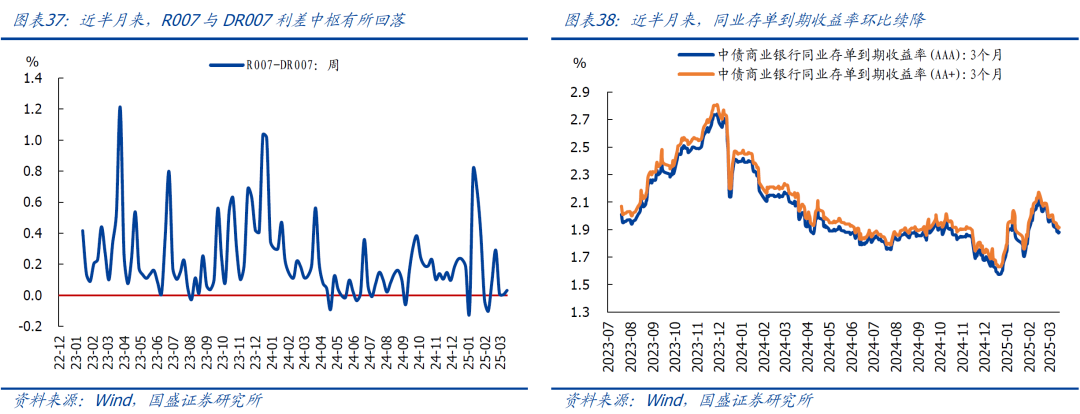

>货币市场流动性:临近跨月,央行加大流动性投放。货币市场利率有所抬升,DR007、R007、Shibor(1周)均值环比分别回升23.0bp、12.0bp、9.0bp。R007、DR007利差中枢有所回落,指向税期之后流动性分层现象有所缓和。3月期AAA、AA+同业存单收益率分别回落10.4bp、11.0bp。

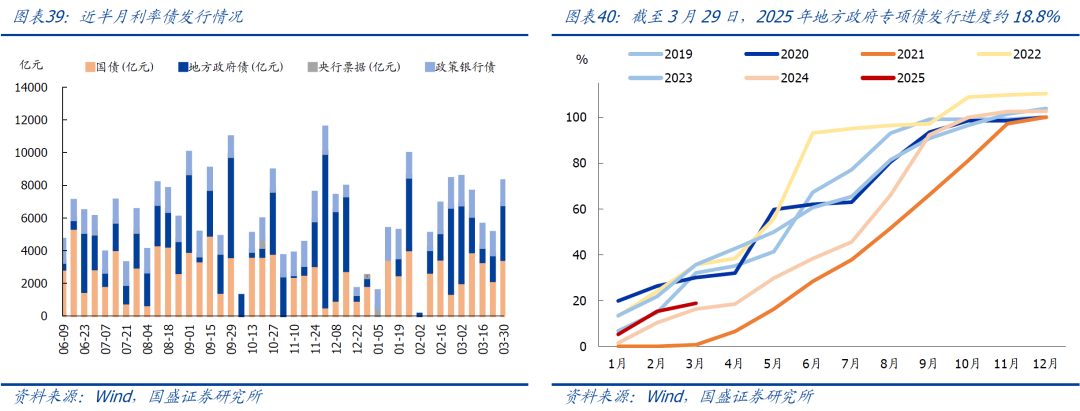

>债券市场流动性:近半月利率债发行13289亿,环比多发127亿;地方专项债发行1670亿元;年初以来合计发行8280亿元,按4.4万亿的额度计算,发行进度18.8%,发行仍然偏慢。10Y、1Y国债到期收益率均值分别环比上升5.8bp、0.4bp,分别收于1.814%、1.500%。

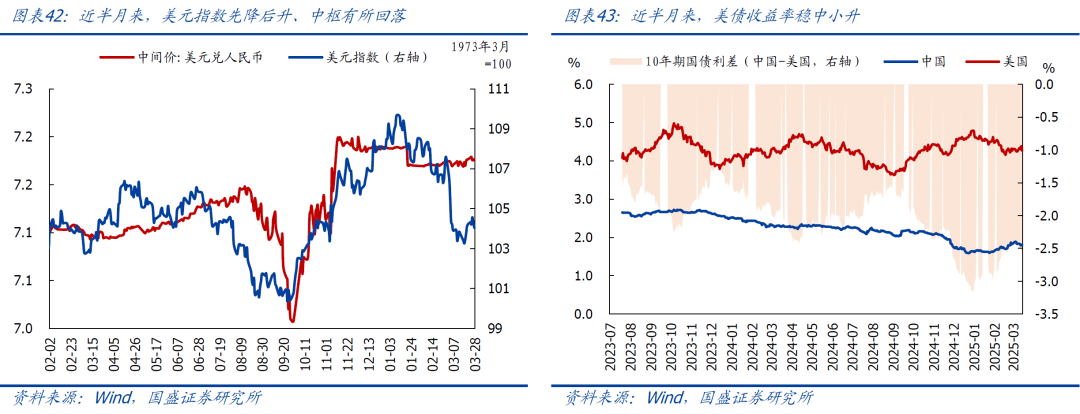

>汇率&海外市场:美元指数均值环比续跌0.3%、收于104.0,仍跟特朗普持续加征关税,导致美国经济衰退预期升温有关;其中:美元兑人民币(央行中间价)均值继续持平前值。截至3.28,10Y美债收益率均值回升3.2bp、收于4.27%。

风险提示:政策力度、外部环境、地缘博弈等超预期变化。

正文如下:

一、供给:上游开工多数回升、但仍偏弱;中下游开工延续偏强

上游开工多数回升。近半月来,全国247家样本高炉开工率均值环比续升2.0个百分点至82.1%,续创近年同期次高(仅低于2023年同期),相比2024年、2019年同期分别偏高5.3、6.7个百分点。焦化企业开工率均值环比再度回升0.9个百分点至67.3%,仍在同期偏低水平,相比2024年同期偏高5.5个百分点、相比2019年同期仍然偏低7.6个百分点。石油沥青装置开工率均值环比续降0.6个百分点至27.0%,仍为有数据以来同期次低(仅高于2022年同期),相比2024年、2019年同期分别偏低4.5、15.4个百分点。水泥粉磨开工率均值环比续升11.0个百分点至45.7%,近半月均值仍为有数据以来同期最低,环比升幅仍然小于2017-2024年同期季节性(均值为环比回升15.2个百分点),相比2024年和2019年同期分别偏低2.7、13.6个百分点。

中下游开工仍强。近半月,汽车半钢胎开工率均值环比续升0.1个百分点至83.1%,续创近年同期新高,相比2024年、2019年同期分别偏高2.8、11.1个百分点。江浙地区涤纶长丝开工均值环比续升2.1个百分点至约95.5%,仍为近年同期次高(仅低于2019年同期),相比2024年同期偏高5.2个百分点、相比2019年同期偏低1.3个百分点。

二、需求:新房销售续升,二手房、汽车销售有韧性,钢材表需续降

1.生产复工:发电耗煤续降,土地成交小升,钢材、螺纹需求仍然偏弱

随着天气回暖,沿海8省发电耗煤环比续降、弱于季节规律。近半月来(3.14-3.27),沿海8省发电日均耗煤均值环比续降2.0%至约186.1万吨,环比弱于近年同期均值(2019-2024年同期均值为1.6%),同比偏低约1.0%。

百城土地成交环比有所回升、但绝对值仍在低位,持续性仍待观察。近半月(数据截至2025.3.23),百城土地周均成交面积均值录得1091.5万㎡,仍在同期偏低水平;环比回升33.2%,强于近年同期季节规律(2019-2024年同期均值为-29.0%);相比2024年同期回升0.4%,相比2019年和2021年同期分别偏低5.8%、49.6%。

钢材表观需求、螺纹表需环比延续改善,但仍然弱于季节规律,绝对值再创同期新低。近半月,钢材表观需求均值环比续升5.2%至约913.4万吨,环比升幅仍然弱于同期均值(2019-2024年同期环比均值为增7.6%),绝对值再创同期新低;相比2024年、2019年同期分别偏低2.2%、17.5%。其中,螺纹钢表需均值环比续增7.7%至约244.2万吨,升幅同样弱于近年同期均值(2019-2024年同期环比均值为增12.3%),绝对值也创近年同期新低,相比2024年、2019年同期分别偏低7.5%、38.9%。

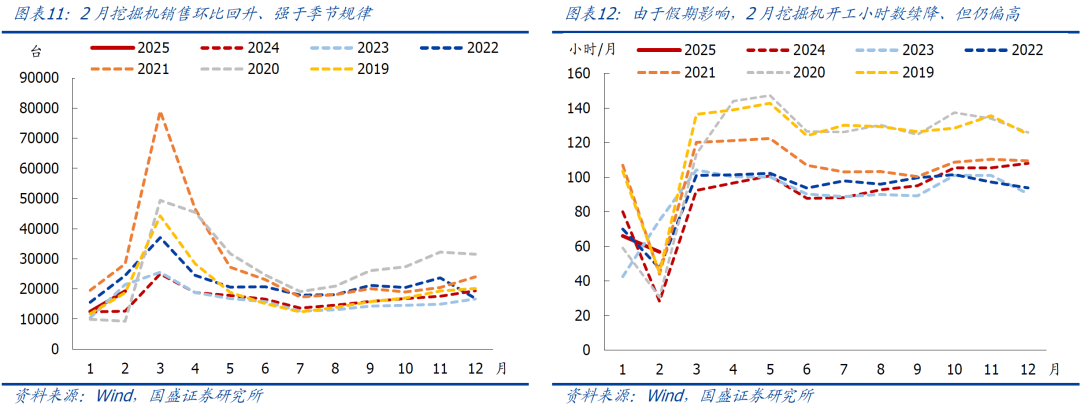

挖掘机销售环比回升,强于近年同期均值;由于假期影响,使用时长续降、但仍在近年同期偏高水平。2月挖掘机销量环比回升54.0%,升幅强于近年同期均值(2019-2024年同期均值为增43.6%),相比2024年和2019年同期分别偏高52.8%、2.8%,可能跟设备更新政策支撑有关。2月挖掘机平均开工时长环比续降9.2小时/月至约56.8小时/月,创近年同期次高,相比2024年、2019年同期分别偏高28.5、11.9小时/月。

2.线下消费:新房销售续升、强于季节性,二手房、汽车销售仍有韧性

30大中城市新房销售面积环比续升、强于季节规律,但绝对值仍为近年同期最低。近半月,30大中城市新房日均成交面积延续回升,中枢环比上期抬升43.8%,强于近年同期均值(2017-2024年同期均值为增27.1%),但绝对值仍为近年同期最低,相比2024年同期偏低10.2%。往前看,年初以来,30大中城市商品房日均成交面积约为22.8万㎡,相比2024年同期偏高1.1%、偏高幅度有所收窄,整体走势跟2024年同期趋同。

18城二手房销售先降后升、仍有韧性。近半月,18个重点城市二手房销售面积日均成交均值环比回落2.1%至约27.9万㎡,仍为近年同期次高(仅低于2023年同期),环比弱于近年同期季节规律(2017-2024年同期环比均值为增12.6%),相比2024年、2019年同期分别偏高9.0%、24.5%。趋势上看,近半月二手房成交先降后升、仍有韧性。年初以来,18个重点城市二手房日均成交面积23.9万㎡,相比2024年同期偏高24.4%。

乘用车销售仍然偏强。据乘联会,3月前3周乘用车日均销售5.0万辆,环比2月增加0.6%,相比2024年同期偏高17.7%;年初以来,乘用车日均销售5.44万辆,相比2024年同期偏高22.2%,指向汽车“以旧换新”政策支持下,乘用车销售仍然偏强。

观影人次环比续降、显著弱于季节规律。近半月来,全国电影观影人次均值约为87.5万人,环比续降58.6%,显著弱于季节规律(2017-2024年同期环比均值为-7.7%),相比2024年和2019年同期分别下降43.4%、76.0%。

三、价格:南华指数环比有所回升,上中下游价格分化

上游资源品:南华综合指数环比有所回升,原油价格反弹,煤炭、铁矿石价格续跌。近半月来,南华综合指数均值环比回升0.7%,相比2024年同期仍然偏低0.8%。重点大宗商品中:布伦特原油价格近半月均值环比反弹3.1%、收于73.6美元/桶,相比2024年同期仍然下跌16.2%。黄骅港Q5500动力煤平仓价均值环比续跌2.1%、收于675元/吨,相比2024年同期续跌19.7%。铁矿石期货(连续合约)结算价收于790.0元/吨,近半月均值环比续跌1.2%,相比2024年同期均值下跌5.9%。

中游工业品:钢材价格续跌,水泥价格延续回升。近半月来,螺纹钢现货价格均值环比续跌1.0%,续创近年同期新低,相比2024年同期下跌8.8%。水泥价格指数均值环比续涨2.9%、收于126.8点,相比2024年同期涨幅扩大至19.9%。

下游消费品:猪肉价格环比微涨,蔬菜价格续跌。近半月来,猪肉价格均值环比微涨0.1%至约20.8元/公斤,相比2024年同期仍然偏高2.7%,升幅有所收窄。蔬菜价格均值环比续跌0.2%,降幅小于季节规律(2017-2024年同期均值为-3.5%),相比2024年同期下跌5.8%。

四、库存:能源、建材库存有所回升,工业金属库存续降

1.能源库存

沿海8省电厂存煤再度回升、强于季节规律;全美原油及石油产品库存小升。近半月来,沿海8省电厂存煤环比再度回升1.7%至约3278.9万吨,强于近年同期均值(2017-2024年同期环比均值为-1.8%),相比2024年同期仍然偏低0.4%、相比2019年同期仍然偏高20.8%。截至2025年3月21日,全美原油及石油产品库存环比回升538.4万桶,绝对值回升至16.0亿桶。

2.工业金属

钢材、电解铝库存续降,均创近年同期新低。近半月来,钢材库存环比续降6.0%,录得1527.5万吨,续创近年同期新低,相比2024年同期仍然偏低25.1%。电解铝库存环比续降5.4%、降幅大于近年同期季节规律(2017-2024年同期均值为-0.7%),绝对值再创近年同期新低,相比2024年同期水平偏低6.7%。

3.建材库存

沥青、水泥库存均有所回升。近半月,沥青库存(厂库+社库)环比续升13.1万吨至约219.6万吨,相比2024年同期仍然偏低94.3万吨。水泥库容比均值环比小升2.4个百分点至54.6%、仍在近年同期偏低水平,相比2024年同期下降约8.3个百分点。

五、交通物流:商业航班、地铁出行人数回升,航线运价延续分化

人员流动:商业航班执飞数量、地铁出行人数有所回升,均再创同期新高。近半月,商业航班执飞数量均值环比回升4.4%至约14674架次/日,再创近年同期新高;相比2024年同期偏高2.9%,约为2019年同期的106.9%。10个重点城市地铁客运人数均值环比回升2.5%、录得5773.2万人,再创近年同期新高;相比2024年同期仍然偏高3.3%。

出口运价:BDI指数环比续升,CCFI指数延续回落。近半月来,波罗的海干散货指数(BDI)环比续升15.4%,录得均值1637.4点,相比2024年同期仍然偏低23.7%。中国出口集装箱运价指数(CCFI)环比续降6.0%,相比2024年同期仍然下降7.9%。

六、流动性跟踪:央行加大流动性投放,地方专项债发行仍偏慢

1.货币市场流动性

流动性投放:临近跨月,央行加大流动性投放。具体看,近半月来,央行通过OMO实现货币投放26805亿元,到期回笼19379亿元,净投放7426亿元。此外,3月25日,MLF超额续作4500亿元,此前3.15有3870亿元MLF到期。

货币市场利率:临近跨月,货币市场利率有所抬升。近半月来,DR007、R007、Shibor(1周)中枢环比分别抬升23.0bp、12.0bp、9.0bp,绝对值仍然显著高于7天逆回购利率(OMO)。R007、DR007利差相比月中有所回落,指向税期之后流动性分层现象有所缓解。同业存单到期收益率环比延续回落,3月期AAA、AA+同业存单到期收益率中枢环比分别回落10.4bp、11.0bp,指向银行流动性头寸偏紧现象进一步改善。

整体看,延续此前判断:预计货币宽松还是大方向,降准降息应只会迟到、不会缺席,短期降准概率大于降息,紧盯物价、地产销售、出口等基本面相关指标的演化情况。

2.债券市场流动性

一级市场:近半月来,利率债合计发行13289.4亿元,环比上期多发126.6亿元。具体看:国债发行5725.8亿元,环比少发1634.7亿元。地方政府债发行4933.6亿元,环比多发1891.3亿元,其中:地方专项债发行1669.9亿元;年初以来累计发行8280.3亿元,如果按照44000亿元的额度计算,发行进度18.8%,整体发行进度略快于2024年同期、但仍偏慢。政策性银行债发行2630亿元,环比少发130亿元。

二级市场:近半月来,国债到期收益率延续抬升。其中:10Y、1Y国债到期收益率中枢分别环比上升5.8bp、0.4bp,分别收于1.814%、1.500%。

3.汇率&海外市场

近半月来,美元指数中枢有所回落,均值环比续跌0.3%、收于104.0,仍跟市场对于特朗普持续加征关税,导致美国经济衰退预期升温有关。其中:美元兑人民币(央行中间价)均值继续持平前值。截至3月28日,10年期美债收益率均值环比回升3.2bp、收于4.27%;近半月中美利差(中国-美国)倒挂幅度均值收窄2.6bp、收于245.6bp。

风险提示:政策力度、外部环境、地缘博弈等超预期变化。

京公网安备11010602200782号

京公网安备11010602200782号