毛戈平跻身港股通背后:研发投入不及销售费用六十分之一,九成分红进毛氏家族口袋

据上交所、深交所公告,毛戈平正式获纳入港股通,于今日(3月10日)起正式生效,标志其在资本市场上迈出重要一步。

但与此同时,外界对于其资本操作与经营管理的争议并未随之消散。

从A股长达八年的IPO长跑,到转战港股后针对其突击大额分红、资金充裕仍上市募资、重营销轻研发、高度依赖代工和个人IP等问题的质疑,这家具有浓厚家族企业色彩的美妆公司,其资本化进程始终伴随着市场的审视目光。

创始人毛戈平 图源:公司官网

八年漫漫上市路,A股IPO“钉子户”

与许多单纯依靠线上渠道起量的网红品牌不同,毛戈平的品牌叙事始终带着创始人浓重的个人印记。

毛戈平出生于1964年,13岁时考进浙江省艺术学校越剧班,后来被分配至浙江越剧院,19岁便随着剧团到全国各地演出。

毛戈平进入化妆行源于一个偶然的机会:一次演出中,剧组化妆师生病住院,嗓子处于“倒仓期”的毛戈平便被临时调去顶替化妆。

此后,他逐渐萌生了专职做化妆师的想法,并在20岁那年正式投身戏剧化妆领域。

1995年,毛戈平凭借为刘晓庆打造的武则天形象,在化妆界一鸣惊人,得到“魔术化妆师”的称号。五年后,毛戈平化妆品股份有限公司(以下简称“毛戈平”)正式成立,并推出了高端国货美妆品牌MAOGEPING。

毛戈平的上市征程颇为坎坷,先后经历了三次IPO折戟的阵痛,时间长达八年。

2016年,毛戈平首次向上交所提交招股书,冲击A股国货彩妆第一股。2017年底,毛戈平方面称因“发行人主动要求中止审查或者其他导致审核工作无法正常开展”而暂停IPO。

2021年10月,毛戈平首次成功通过发审委的审议,之后却迟迟未拿到发行批文。

2023年3月,毛戈平更新招股书进军上交所主板市场。2024年1月4日,上交所官网显示,毛戈平主动撤回了其上市申请。公司对此解释称,鉴于A股上市申请时间表的不确定性、公司的业务前景、当时的未来发展战略及营销环境,决定自愿撤回A股上市申请。

折戟A股后,毛戈平转战港股。2024年4月,毛戈平向港交所递交上市申请。同年12月,毛戈平成功登陆港股,为其长达8年的IPO之路画上了一个阶段性的句号。

有业内人士猜测,毛戈平前几次IPO未果,与大股东九鼎投资有着千丝万缕的联系。

毛戈平早前提交的招股书显示,2015年10月,九鼎投资以7330万元以转让形式获得毛戈平10%股权,成为毛戈平公司最大外部股东,公司实控人毛戈平及其家族合计持有公司81.88%股权。

2018年,九鼎集团因涉嫌违反证券法律法规遭证监会立案调查。2023年,九鼎投资及旗下九泰基金实控人吴刚因干预公募基金经营活动被处以100万元的罚款,并被采取证券市场5年禁入措施。

在九鼎集团暴雷后,与其相关联的公司上市进程均受到了一定阻挠。

2024年1月,毛戈平在主动撤回上市申请之后,决定与九鼎集团彻底剥离。同年1月,苏州浦申九鼎投资中心先后以5.51亿、1.07亿、7190.5万元,总计7.3亿元的价格,向毛戈平夫妇控制的帝景投资、深圳笃实以及苏州锦鸿转让所持有的10%的股份。

然而,这一“去九鼎化”的举措并未完全消除市场对毛戈平公司的质疑。

一边大额分红一边上市募资,九成分红进毛戈平家族成员腰包

从股权结构来看,毛戈平公司具有明显的家族企业特征。

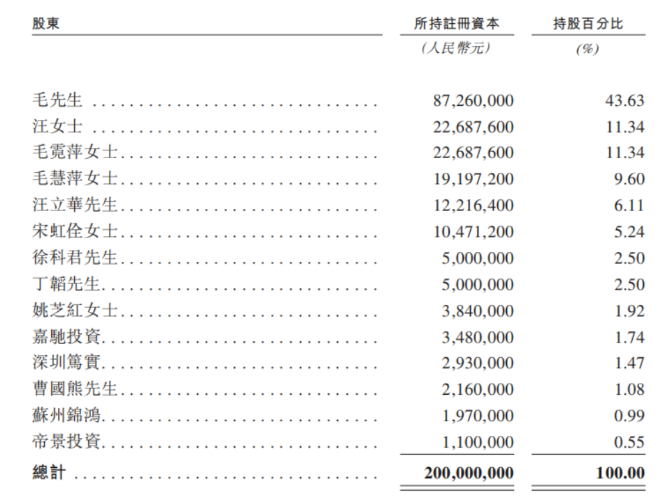

毛戈平公司的创始股东为毛戈平及其父亲毛根友,二者分别持股75%、25%。

经过多次股权转让后,毛戈平本人最终直接持有毛戈平公司43.63%的股权,其妻子汪立群直接持股11.34%。同时,毛戈平、汪立群夫妇通过帝景投资控制0.55%的股权,汪立群通过嘉驰投资间接控制1.74%的股权。毛戈平的胞姐毛霓萍、毛慧萍分别持股11.34%、9.6%,毛霓萍、毛慧萍之子徐科君、丁韬分别持股2.5%,毛戈平的妻弟汪立华直接持股6.11%。

图源:招股书

据此计算,毛戈平及其家族成员合计持有近90%的公司股份。

2021年3月和2023年5月,毛戈平分别向全体股东派息4000万元和2.5亿元。2024年2月和4月,公司在递交《招股书》前两次宣派股息,合计达到10亿元,按照股权比例,近9亿分红都落入毛戈平家族的口袋。

而值得注意的是,截至2024年8月31日,公司的现金及现金等价物为6.91亿元。

进行大额分红后账上仍有近7亿现金,这说明公司在上市前资金充裕,那为何还要上市募资?其真正的目的是什么?

毛戈平招股书显示,IPO募集资金的25.0%将用于扩大销售网络;约20.0%将用于品牌建设活动;约15.0%将用于海外扩张和并购;约10.0%将用于加强生产和供应链能力;约9.0%将用于增强产品设计和开发能力。

这意味着上市募集的资金,大部分将用于销售,而研发投入在募集资金分配中仅占9%。

消费者吐槽“又贵又难用”,公司研发投入不足销售费用1/60

贵,是毛戈平留给许多消费者的第一印象。

毛戈平天猫旗舰店里,明星产品奢华鱼子面膜售价达到780元(65g)。网红产品柔纱焕颜腮红售价270元(3.5g),价格看齐国际一线化妆品大牌。反观多数国货美妆品牌的同类产品,价格都在一百元左右,如彩棠、完美日记、花西子等。

毛戈平通过营销与个人IP结合,为自己的产品打造出了高品牌溢价。

然而高溢价的背后必然要有足够好的产品来作为支撑。

事实上,社交平台上有不少用户以及专业测评博主吐槽毛戈平的产品“又贵又难用”,也有人表示毛戈平彩妆产品效果好,很大程度来自于毛戈平个人技术的加成:“用毛戈平的化妆品要搭配毛老师的手。”

想要解决这些问题,只能在产品研发上多下功夫。

毛戈平的产品售价虽然比肩国际化妆品一线品牌,但在研发投入上却显得颇为“吝啬”。

2021年至2024年上半年,毛戈平的研发投入,分别为1370.3万元、1454.8万元、2397.5万元和1526.7万元,研发费用率均不足1%,而同行业上市公司的平均研发费用率在2%-3%。

同期毛戈平公司的销售及营销费用却是居高不下:分别达到7.63亿元、9.62亿元、14.12亿元和9.37亿元,占该公司同期总收入的48.4%、52.6%、48.9%和47.5%。

由此计算,毛戈平的销售及营销费用合计高达40.74亿元,研发投入合计仅为6749万元,不及前者的1/60。

此外,在毛戈平的49项专利里,只有2项是发明专利,即一种温水可卸的眼线粉块及其制备工艺、一种持久滋润口红及其制备工艺;4项是实用新型专利;剩余43项都是外观设计专利。

这些数据让人不禁对毛戈平产品的技术含量产生疑问。其业绩是否完全依靠大手笔的广告营销换取?从招股书来看,毛戈平确实尝到了“重营销轻投入”的甜头,营收和净利润均实现稳步增长。然而,这种增长模式能否持续?在研发投入占比较低的情况下,公司能否持续推出具有竞争力的产品,维持市场地位?

无自建产线,依赖低成本的代工模式实现高毛利率

招股书显示,2021年至2024年上半年,毛戈平的毛利率分别高达83.4%、83.8%、84.8%和84.9%。这一水平不仅高于国内头部化妆品品牌,更是将国际大牌欧莱雅(2024年毛利率为 74.2%)甩在身后。

毛戈平的高毛利率从何而来?

一方面来自较高的售价,另一方面则是源于其采用了节省成本的代工模式。

毛戈平并没有建立自己的生产线,长期主要依赖ODM(原始设计制造商)及OEM(原始设备制造商)供应商生产产品。

在与供应商的委托加工模式中,毛戈平负责彩妆、护肤品及包装材料的原材料采购,之后将原材料提供给ODM及OEM供应商,后者通常需要3-4个月生产产品,导致存货周转天数较长。2021年至2023年,毛戈平的存货规模分别达2.097亿元、2.995亿元以及3.422亿元,存货周转天数分别为232.6天、320.6天和273.5天。2024年上半年,该公司存货为3.126亿元,存货周转天数为202.4天。

2025年3月3日,国产普通化妆品备案信息显示,毛戈平备案了13款香水产品。其中,国韵凝香系列香水在天猫旗舰店的售价为1280元。

值得关注的是,毛戈平备案的这批香水,分别交由上海璞颂化妆品有限公司、广州市雪蕾化妆品有限公司以及湖州御梵化妆品科技有限公司三家代工厂进行生产。

写在最后

对于毛戈平来说,登陆资本市场确实是公司发展的里程碑,但其恐难以就此高枕无忧。

随着美妆行业步入存量时代,行业玩家纷纷加大研发投入,强大的产品实力和高性价比已然成为赢得消费者青睐的关键要素。在此情况下,轻视研发的毛戈平显然缺少立足的核心竞争力。

如何提升产品创新及质量,把创始人的个人“流量”变为“留量”,这无疑是毛戈平在未来发展道路上需要长期面对与攻克的重大课题。