来源:王剑的角度

本文为金融业研究方法探讨。本文不是证券研究报告,不构成任何投资建议,涉及个股也仅为举例或陈述事实之用,不代表我们对他们的证券或产品的推荐。具体投资建议请参考我们的研究报告。

王剑,田维韦

01

现阶段我国央行缩表不代表货币紧缩

2024年中国央行缩表约1.65万亿元,引发了市场对央行货币政策紧缩的担忧,但事实是现阶段我国央行缩表和扩表与货币政策取向并没有明确的相关性。

与美国实施非常规货币政策QE不同,我国央行现阶段实施常态化货币政策,常规货币政策工具(数量型)主要包括:

(1)传统的广义再贷款,通过OMO、再贷款、再贴现、SLO、SLF、PSL、MLF等工具投放和收回流动性,本质是央行向银行借出基础货币,体现为央行资产负债表的扩表(偿还则是缩表)。

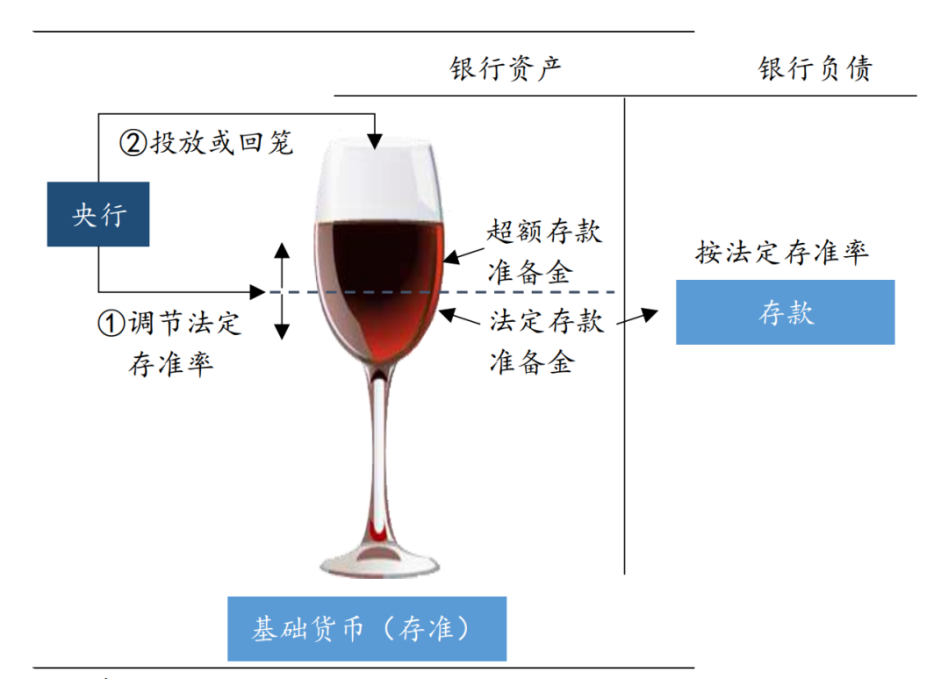

(2)调节法定存款准备金率,不影响央行资产负债表科目,但通过改变基础货币(即 “其他存款性公司存款”)内部结构,使一部分法定准备金“解冻”为超额准备金,从而调节市场的流动性。

(3)通过国债买卖和买断式逆回购来投放基础货币,理论上不算新工具,因为一直都在工具箱中,只是很久没用了,所以说“创设”也未偿不可。

近年,央行通过降准释放大量流动性后,银行可能会主动偿还MLF等债务,并且央行也可以通过MLF等到期不续作方式平衡流动性。该操作会带来央行缩表,但并不意味着流动性收紧,而是对银行负债结构的一种优化。由于MLF利率较高,将其偿还会降低银行负债成本,因此反而是一种宽松。

以下是我国央行2024年资产负债表各科目的变动:

表1:我国央行资产负债表基本构成

图1:央行对基础货币的调节

02

2024年为什么会体现为央行缩表?

接下来详细分析2024年各种货币政策工具是如何让央行缩表的。其中,尤其要注意2024年央行“创设”的货币政策新工具:国债买卖(2024年8月启动)和买断式逆回购(2024年10月启动)。

传统广义再贷款:MLF、逆回购等工具。央行资产端“对其他存款性公司债权”和负债端“其他存款性公司存款”同时变动。其中,2024年MLF合计净回笼资金约1.99万亿元(意味着净偿还)。但有部分结构性货币政策工具等操作缺乏详细公开数据,需要通过央行资产负债表其他科目变动来推算(见后文)。

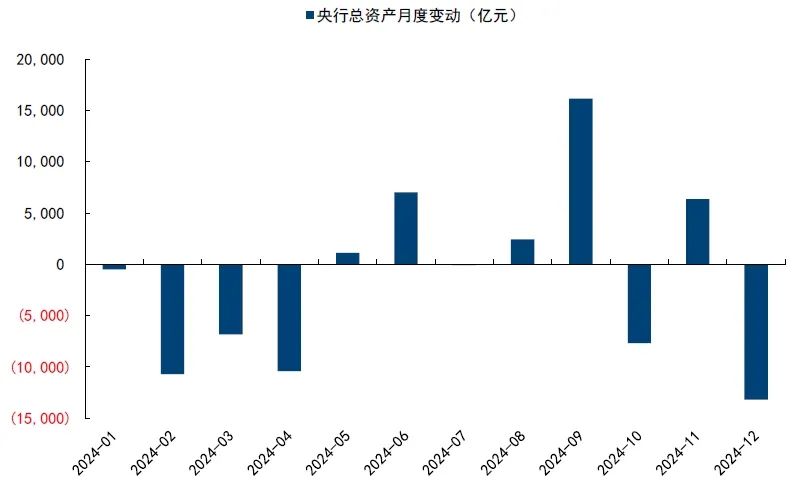

调节存款准备金率。央行资产端负债端科目不变,负债端“其他存款性公司存款”内部结构变动。2024年1月和9月央行各下调存款准备金率0.5个百分点,每次操作各向市场投放长期资金约1万亿元。相对应的,2024年央行缩表也发生在2-4月和10-12月,这也说明央行缩表主要是因为降准释放的流动性用来偿还MLF等工具。

国债买卖:央行买的短债直接进入表内,卖出的长债可能既有央行持有债券,也有央行借入的长债,如果是借入的长债则不影响资产负债表。8月以来央行资产端“对政府债权”增加了1.35万亿元。根据央行公告,2024年8月至12月合计净买入国债1.0万亿元,表明卖出的长债中有约3500亿元是借入债券。整体而言,2024年央行买卖国债行为带来央行资产端“对政府债权”增加1.35万亿元,负债端“其他存款性公司存款”增加1.0万元,“其他负债”增加0.35万亿元。

买断式逆回购:买断式逆回购交易过程中标的资产不出表,因此不影响央行资产负债表科目;但央行投放的资金和OMO、MLF等传统工具记账相同,央行资产端“对其他存款性公司债权”和负债端“其他存款性公司存款”同时变动。央行公告2024年央行开展买断式逆回购合计规模为2.7万亿元,因此央行资产端“对其他存款性公司债权”和负债端“其他存款性公司存款”同时增加2.7万亿元。

图2:央行总资产规模月度变动

了解了各类货币政策工具对央行资产负债表科目的影响之后,我们则可以分析2024年央行资产负债表各科目变化背后体现的各种行为。

2024年央行缩表约1.65万亿元,主要是“其他存款性公司存款”减少了3.51万亿元所致。这3.5万亿元的减量中,有现金提现1.46万亿元、支付公司备付金转出0.05万亿元,两者小计1.41万亿元。这1.41万亿元转成了央行表上负债端的其他科目,不会导致缩表。因此导致缩表的就是剩下的2.10万亿元,这2.10万亿元的减量就主要由前文的货币政策工具来解释。

央行资产端“对政府债权”增加了1.35万亿元(央行买卖国债工具的运用),对应增加负债端“其他存款性公司存款”1万亿元,增加“其他负债”3500亿元。

“对其他存款性公司债权”减少了2.91万亿元(其中,央行买断式逆回购带来 “对其他存款性公司债权”增加2.7万亿元,因此OMO、MLF等传统工具合计回笼资金约5.61万亿元),同步减少负债端“其他存款性公司存款”2.91万亿元。

上述国债买卖、买断式逆回购、广义再贷款等工具,相对应的使负债端“其他存款性公司存款”应该减少1.91万亿元。这与前文2.10万亿元减量基本对应(还有些其他因素)。

图3:央行资产负债表主要影响行为

从央行资产负债表各科目变化来看,一是可以发现央行缩表主要发生在降准后,表明缩表并不意味着货币政策紧缩;二是可以发现国债买卖和买断式逆回购等创新型货币政策工具正在逐步取代传统货币政策工具。

- 中国科研团队人工合成超级钻石,为突破立方金刚石的应用局限提供了可能

- 多地“新春第一会"释放利好信息,对地产和建筑行业提出明确目标

- AI大模型在智能驾驶应用中增加,有望推升ASIC芯片迎来爆发式增长

- 民营房企发债增加、楼市“开门红”,市场传出关于万科的利好消息

- 欧盟2000亿欧元入局全球AI军备竞赛,算力建设有望加速,产业链全线受益

- 房地产传利好,deepseek依然强势,美国通胀超预期,A股如何表现?

- 苹果、阿里巴巴将联手进军AI,AI手机站上风口!国内AI手机销量大增

- 联想携手DeepSeek发力AIPC,本地模型部署需求爆发?

- 多家车企宣布完成与DeepSeek模型的深度融合,业内普遍认为2025年将是高阶智能驾驶技术全面AI化元年

- 中国生物医药行业迎来"DeepSeek"时刻,上海自研GLP-1糖尿病新药开出首张处方