正文

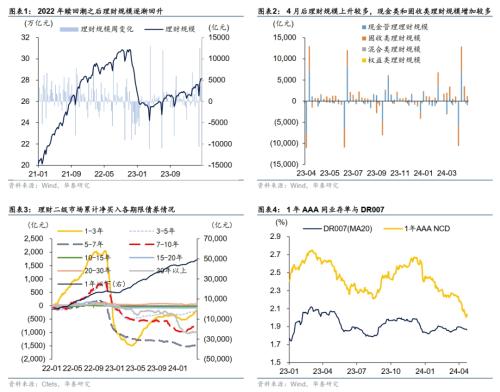

受2022年四季度利率调整及理财赎回反馈影响,理财规模从2022年9月巅峰时期的30.8万亿下降到2023年4月低点的24.22万亿,规模降幅超过20%。随后理财规模缓慢回升,但较巅峰时期规模仍有一定差距。截至2024年4月21日,理财规模为28.1万亿元。

今年4月跨季后,理财规模出现加速上升迹象,原因主要有两点:

一是,季末过后资金回流理财,因为季末银行有回表需求,三月最后一周理财规模多下降五千到万亿左右规模,其中现金管理类约占6成。跨季后,银行拉存款需求下降,委外增加,往往伴随资金转松,一般理财规模在跨季后1-2周快速回升至跨季前水平。

二是,债市牛市之下固收类产品过往业绩表现较好,存款自律等导致存款向理财继续搬家,固收类理财产品净申购较多,与行情存在滞后性。

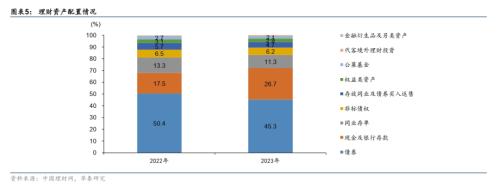

理财规模上升使市场对理财行为的关注度有所提高。理财历经约20年的发展,已形成了相对稳定的资产配置特点:一是债券(主要是短久期信用债)、非标和存款是理财最青睐的三类资产,但近年来非标占比呈现明显萎缩趋势;二是理财风险偏好不一,不过投资信用债整体偏好中短久期城投债;三是理财权益配置占比较低,且权益投资一直处于薄弱地位。

在理财完成净值化改造之后的几年,尤其是2022年底理财赎回潮之后,理财行为出现一些新的变化及趋势:

第一,为控制回撤以及匹配产品期限,理财越来越偏好短债,包括存单和短信用债等。

第二,为降低波动,去年理财大规模抢配存款等非波资产。数据来看,2023年理财配置的存款与现金占比出现明显提升,从2022年底的17.5%提升至26.7%。但是今年以来,银行加大降低负债成本的力度,不仅是自律机制下继续降低存款利率,而且加大了清理不合规协议存款和手工补息存款的力度(以理财规模28.1万亿计,假设维持2023年底26.7%的比例投向存款和现金,则共有7.5万亿,保守估计协议存款和手工补息存款占比三成,则规模约2.3万亿),理财配置存款的收益率面临较大下降压力。预计未来理财配置存款的占比将出现一定回落。

第三,受制于城投35号文和化债,以及地产景气度走低,非标供给进一步减少,理财的非标配置比例持续走低。

第四,理财与信托业务合作普遍。事实上,理财与通道合作有一定合理性,截至目前有些理财子仍存在开户困扰,即能在交易所开户,但银行间只能开上清所账户,无法开中债登账户,而上清所托管的债券规模远少于中债登。除以上目的之外,理财与信托合作还可以达到平滑收益以及提高组合收益的效果。具体来看:

一是,信托设有“风险准备金”、“浮动管理费”等机制,可以调节收益,达到“平滑”目的。“浮动管理费”是指,信托在管理费设置上可分为固定部分和浮动部分,浮动部分即超额报酬。简单来讲,信托公司设置一个业绩基准,超过业绩基准的部分,按照一定比例来计提超额报酬。其中业绩基准的范围一般是0~10%,计提超额比例的范围一般是0~100%,因此理论上信托公司可将超额收益全部拿走。在这一机制下,信托公司可以前期设置较低的业绩基准,并全额计提超额报酬,达到储藏收益的目的,日后调高业绩基准,即可释放收益。此外,有的信托还设有“风险准备金”。“风险准备金”是指信托公司根据监管部门和内部风控要求,从信托资金中划拨一定比例,用于弥补可能出现的亏损的基金。信托设有“回拨”制度,即当产品实际收益低于业绩基准时,管理人可以拿风险准备金进行补偿。

二是,信托相比于理财自身持债具备一定估值优势。这一点主要体现在私募债估值上,信托可以使用历史成交价对该类债券估值。由于私募债成交不活跃,因此历史成交价估值的结果就是估值很长时间不调整。如此可达到降低波动、稳定净值的目的。

三是,同样是借助信托,可以调节前期收益水平获客。具体来说,首先,成立新产品,在产品初期规模较小时,申购信托。其次,平滑信托将前期积累的收益迅速释放给新产品,可以拉高其“7日年化收益率”,吸引客户资金。但资金进入后,产品规模扩大,收益率将快速回落。用上述方式,不断发行新产品,吸引客户资金。当然,这种操作只有个别理财使用,并不具有普遍性。

总之,通过以上多种方式,理财净值波动明显下降,客户接受度提升,但能否持续存在非常大的疑问。此外理财对于“高息”存款、非标等资产可获得性下降,可能将不得不被动提高债券配置比例,尤其是短久期债券。理财的配置压力也会向货基和短债基金传导,短期带来配置需求。总之,理财在短债的定价权进一步上升。

短端定价来看,我们在4月12日的报告《短端强势与陡峭交易的另一面》曾提到,4月以来短债收益率加速下行,其中重要原因是跨季后理财规模回升所致。向前看,短债价格主要取决于货币政策以及理财欠配压力的角力,一方面货币政策存在稳汇率和防空转压力下,OMO短期下降概率较低;另一方面理财等配置压力较大,这也将使得中短端利率上下两难,1年AAA同业存单利率与资金利率中枢仍将较窄。此外,短债供给也可稍加关注,由于一季度地方债发行进度偏慢、信贷需求偏弱,银行无动力主动负债发行存单,造成3月存单净供给量偏少。但如我们在4月24日的报告《数据看债市供需失衡》中提到的,5月之后,地方债发行可能增加,特别国债也将逐渐启动发行。到时不排除银行增加存单发行,理财欠配压力或小幅缓解。但总体来讲,后续利率债供给放量对中短端利率波动的影响相对较小。

此外还需注意的是,更长时间来看,理财的两大平滑业绩工具——信托和存款存在弱化趋势,一旦债市出现调整,理财净值波动加大后可能遭遇赎回,届时理财可能赎回债基并引发债市的进一步波动。

风险提示:货币政策放松超预期,金融监管政策超预期。

相关研报

研报:《【华泰固收】理财与短债定价权——债市投资者行为系列》2024年4月26日

- 提价逻辑或将成为红利资产超越“高股息”以外新支撑

- 风口上的猪!4月销售简报8家上市公司全部环比上涨,资产负债表优先修复企业有望受益

- 银行网点与保险公司合作数量限制取消,利好银行降低“存贷息差”、增加保险代理收入

- 性能全面赶超GPT-4-Turbo中文大模型来了,国内模型持续超预期有望带动投资者信心提升

- 锑锭价格创出近十年来新高,有色金属板块或将迎来超额收益

- 4月份挖掘机销量好于预期,机构看好海外市场潜力

- 一季报披露完毕医药板块“利空出尽”,创新药或成当前医药行情的矛

- 静注人免疫球蛋白价格猛涨且缺货严重,关注头部血制品企业

- 锰相关期货近期持续走强,澳大利亚锰矿供应缺口或持续到第三季度中期

- 今年度夏期间全国用电负荷还将快速增,火力发电地位不变煤炭需求将持续有保障