最近几天,全球市场、尤其是韩国股市连续下跌,气氛极度压抑。

所有人对AI泡沫破裂的恐慌也越来越重。

但要搞清楚,这波裂开的究竟是AI泡沫,还是“炒AI的人”?

5月底,韩国当局一口气批准了十余只挂钩三星和SK海力士的两倍单股杠杆ETF。

上涨时,ETF被动买入维持杠杆,散户疯狂涌入;下跌时,超过120万杠杆散户账户触发追加保证金,20-30岁的年轻人爆仓比例高达62%。

进而导致了恶性暴力事件:

7月13日,某20多岁的韩国年轻人,持刀刺伤了一名40多岁的网红股票博主。

警方通报说,嫌疑人听信了该博主的推荐,倾尽积蓄、加杠杆重仓SK海力士,然后就爆仓了、背上巨债。

他摸清了博主线下办公地址,连捅数刀。

更讽刺的是利好兑现变屠宰场。

最近美光和三星先后发布财报,业绩暴增十几倍,股价却都见顶下跌。

这无疑加剧了恐慌:业绩这么好还跌,后面怎么办?

而如此这般,本质上是大量杠杆资金在极度拥挤的仓位里踩踏,是散户和投机机构在芯片产能周期性波动中的自我恐慌。

和AI产业的实际应用价值,能有多大关系?

核心需求变了吗?

AI泡沫是否破裂,最关键的因素是两方面的需求:AI企业的算力(核心股)需求,应用端的需求。

而现在,由于月初Meta宣布出租剩余算力(核心股),市场担忧算力是否已经过剩,导致AI巨头未来的资本开支大幅缩减。

但Meta为什么出租算力(核心股)?我们之前的文章其实已经讨论了。

因为下一代大模型的训练,前沿巨头们争夺的是Blackwell、Rubin等新一代集群算力(核心股)。

上一代芯片,若仅仅用来跑推理、跑日常业务太浪费了,不如打包成云服务租出去赚现金流。

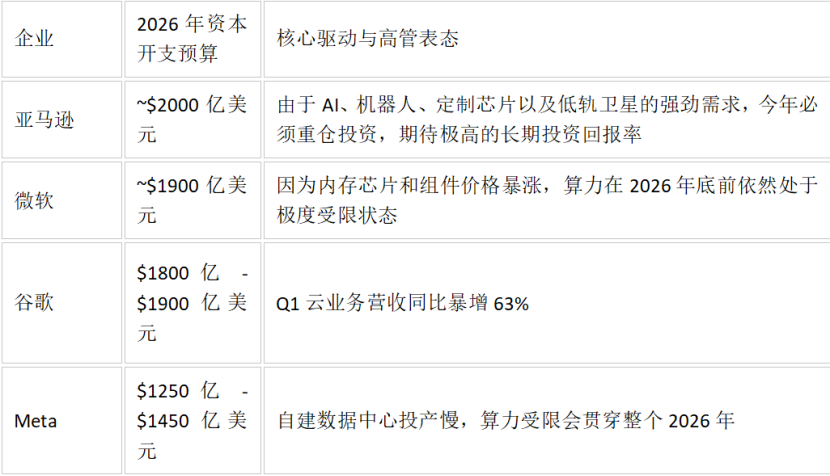

事实是,Meta 2026年全年的AI资本开支不仅没降,反而提升到了1250-1450亿美元,且刚跟AMD签了5年600亿美元的合作,还向外采购近500亿美元算力(核心股)资源。

仅亚马逊、微软、谷歌、Meta四家,今年的资本开支总和预计将达到7250亿美元,相比去年上涨77%。

当然,具体情况,还要等到月底才会陆续披露,现在无法下定论。

不过高盛的预估非常大胆:

“如果AI基础设施的建设轨迹,遵循人类历史上铁路和汽车黄金时代的规律——即增量投资达到GDP的2%-3%,那么到2027年,全球超大规模云厂商的资本开支将轻松跨过1.1万亿美元;在极端的乐观情境下,甚至可能冲到1.4万亿美元!”

也就是说,AI企业在算力(核心股)方面的需求,大概率是继续上涨的。

但如此膨胀的开支,是否对应有足够的市场需求?

AI的真实需求,已经像水、电、网一样,悄无声息地融入了全球B端SaaS和C端智能硬件的每一个毛细血管。

而且,特定服务的特定用户,是真真切切在用真金白银(核心股)买单。

先看关注最高的两家。

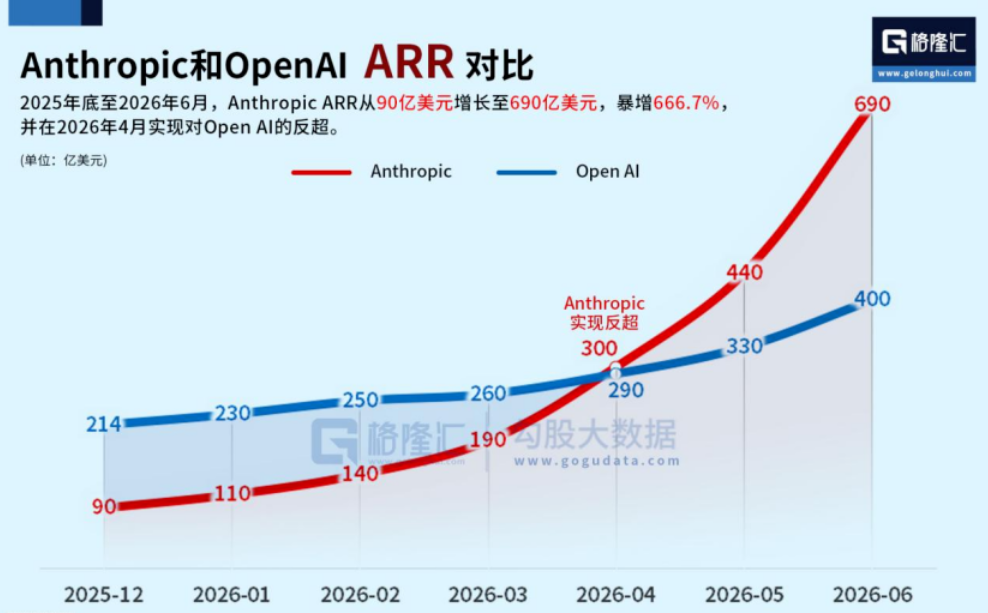

5月28日,Anthropic完成650亿美元的H轮融资,估值被推到9650亿美元。

而支撑这一估值的,就是让人震惊的收入增速。

财富100强企业中有70%是它的客户,每年支付100万美元以上的客户超过1000家,推理基础设施毛利率暴涨到了70%以上。

其中,针对程序员和企业的开发工具Claude Code,发布短短6个月就创造了10亿美元的年化收入,到今年2月更是突破了25亿美元。

用户规模最大的OpenAI,虽然在B端市场抢不到油水,但如今的年化收入也站稳了400亿美元。

再看其他(核心股)企业。

B端方面,最赚钱的是Microsoft 365 Copilot。

截至2026年4月,其付费企业席位突破了2000万个,仅一季度就净增500万个席位,且仍在以每个季度30%以上的增速侵蚀传统的办公软件市场。

目前,财富500强中超过60%的企业,都拥有至少1万个的Copilot席位。购买5万个席位以上的大厂客户数量比2025年同期翻了四倍。

比如全球最大的咨询巨头埃森哲,给全球120个国家的74.3万名员工,全员部署了Copilot。

这玩意并不算便宜,每个席位每月是30美元。

为什么埃森哲愿意掏这笔巨款?因为在前期20万人的灰度测试中,97%的员工表示AI让完成日常任务的速度快了最多15倍。

其次是客户关系管理巨头Salesforce,最新财报创纪录地达到415亿美元营收。

其旗下的智能体平台在整个生命周期里已经为全球企业客户交付了24亿个“智能体工作量单位”,累计处理了19万亿个Tokens。

“过去我们卖的是软件许可证,客户需要雇人来操作软件。现在我们卖的是‘AI员工’。不再按席位收费,而是按AI干了多少活(每工作量单位)来收费。这彻底引爆了那些想要砍掉人工客服、人工销售支持的企业的需求。”

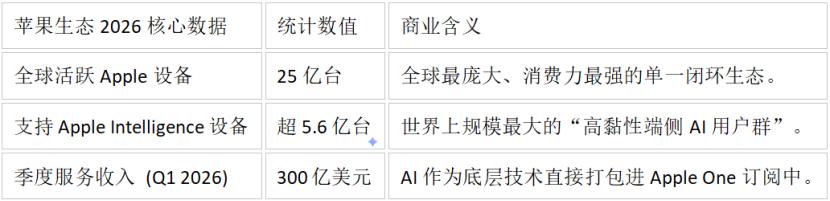

C端方面,首先看苹果。

截至今年5月,其全球活跃设备安装量为25亿台,其中支持Apple Intelligence的设备突破5.6亿台。

而且,由于全球超过8亿台老旧iPhone无法兼容端侧AI,一场由AI驱动的、价值数千亿美元的“iPhone升级超级周期”也已经在2026年开始爆发。

这种需求,是实打实地的。

其次,AI搜索引擎Perplexity AI。

随着新产品线和企业级Pro版的推出,年经常性收入在一个月内暴涨50%,它的月活用户突破3000万。

从办公软件、企业服务,到开发者工具,再到大众搜索,整个AI应用行业的金字塔基本已经建立起来了。

用户也已经用钱包证明:只要AI真的能解决问题,绝对有愿意为此买单。

这是席卷各行各业的“生产力重定价”,绝不是泡沫。

AI应用公司正在大口大口地吃掉传统软件的市场份额。

基于这种确定的趋势,我们甚至可以做一些极端的推演。

即便算力(核心股)过剩了

很多人其实都忽略了一个事实:

AI根本不需要变得更聪明。

这不是能不能的问题,而是绝大部分企业、绝大部分人不需要。

物流分拣员,快递员,外卖员,送餐收盘子的服务员,流水线零件安装工,建筑工地放线员,吊车驾驶员,叉车驾驶员,人力搬运工,文案,美工,错字校对,地铁安检员……

这些岗位,真的需要更高的智能吗?

做个最极端的假设:

就算算力(核心股)真过剩了,规模法则明天就彻底失效,LLM的逻辑、推理、语言能力永远停留在2026年夏天的水平……

凭现在的AI智能水平,只要给它配上“身体”,依然足以引发人类历史上前所未有的生产力大解放。

这波泡沫,依然不会彻底破裂。

根据麦肯锡关于工作自动化的长期跟踪研究:

在全球经济中,约有60%-70%的工时可以通过现有的技术实现自动化。而在制造业、物流业、零售和餐饮等物理操作高频的行业,这一比例超过90%。

市场乃至全社会对这一部分的需求,正在加速兑现。

仓储物流方面。

截至2026年6月,亚马逊在全球部署的机器人(核心股)车队已经突破100万台。

它们协助处理了全球75%的亚马逊包裹递送。其最新的“Sequoia”仓储系统,利用具身AI识别和存储货物的速度比以前提高了75%。

无人配送方面。

由Starship Technologies运营的自动配送机器人(核心股)车队,今年已经完成了超过800万次真实商业配送。

2000多台小车每天穿越超过12.5万条马路,把食物送到用户手中。

以及关注最多的工业制造方面。

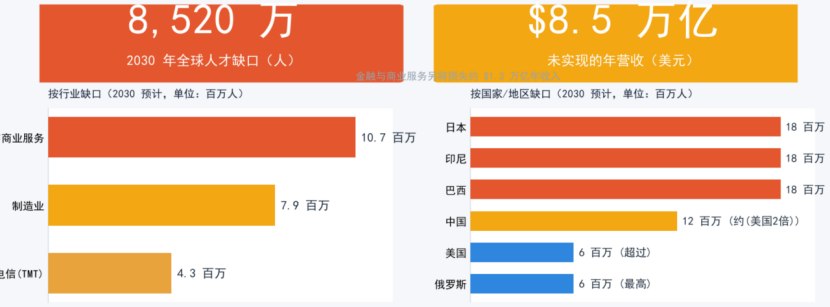

以中国为例,目前制造业的劳动力缺口将近3000万人,具身智能行业的数据缺口高达95%。

麦肯锡的预测非常大胆:到2030年,全球最多将有8亿个工作岗位被机器人(核心股)和自动化取代。

而如今,这方面,连十分之一的潜力都还没有兑现。

全球劳动力缺口

所以,就算算力(核心股)真的严重过剩了,结果怎样?

Token价格将出现断崖式暴跌。

对于卖卡的英伟达,或整天计算折旧费的微软、谷歌而言,确实是噩耗。

但应用和需求方面不会受到多大影响,对具身智能行业、乃至整个社会而言,更是天大的利好。

财富将迅速从虚拟的“云端算力(核心股)霸权”,转移到物理世界的“硬件控制节点”。

谁能做出最稳定、最抗造、最便宜的机器人(核心股),谁能把AI大脑跟挖掘机、扫地机、流水线更完美结合,谁就能拿走物理世界中90%劳动力的超额利润。

这才是真正的市场需求。

也能在一定程度上解释,为什么韩国那些纯靠杠杆ETF推上去的个股会遭遇连环踩踏。

你不值这个价。

资金不是抛弃了AI,而是在AI产业链内部进行高低切换。

从前期涨幅过大、故事透支的中游制造环节,流向那些更具有壁垒的先进封装、高端算力(核心股)租赁以及跑通了商业模式的软件大厂。

这顶多只能算是挤掉了杠杆炒出来的泡沫。

尾声

很早就说过,将如今的情况,类比2000年的互联网泡沫,是非常荒谬的。

当时,绝大多数互联网公司连怎么变现都不知道,全靠PPT骗投资。

而如今的AI技术,需求是明确的,企业是有真金白银(核心股)、且仍在高速增长的收入的。

看宏观,科技巨头的资本开支依然在扩张;

看中观,主流大模型订阅服务和API调用量仍在以月翻倍的速度下沉到每一个行业;

看微观,各种不同功能的机器人(核心股),也正准备接管这颗星球上最繁重庞杂的劳作。

只要这三者不证伪,很难想象AI泡沫究竟如何完全破裂。

此时此刻,大概只是马拉松长跑中的一次中场补水。

风险提示:此文章不构成投资建议。股市有风险,投资需谨慎。

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!