今天,港股、A股主要指数全线刷新阶段新低,AI 算力(核心股)、半导体(核心股)、存储芯片等前期强势赛道成为杀跌核心。

大规模配售不到一周的智谱也在港股二级市场遭遇“重挫”。

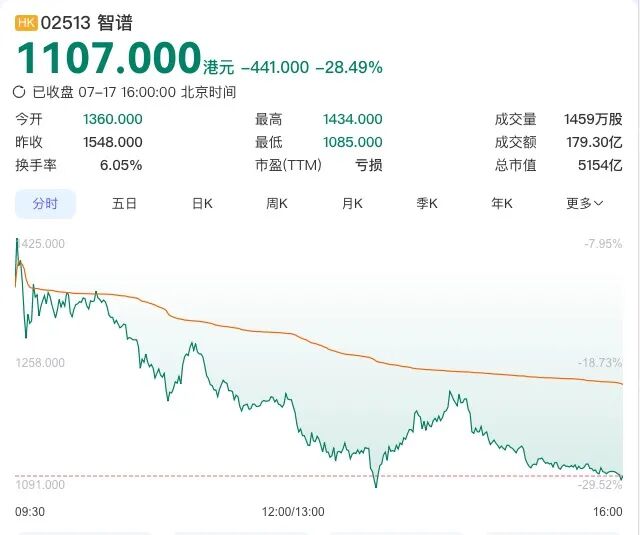

7月17日,智谱收盘价为1107港元/股,较昨日收盘价1548港元/股跌近28.49%,市值仅为5154亿港元。

来源:百度股市通

仅一天时间,市值就蒸发近2053亿港元(约合1775亿元)。

在此之前,7月13日,智谱才刚发布公告表示已完成配售事项,公司已按配售价每股1588港元价格配发及发行合计1978万股新H股,约占已发行H股总数的4.25%,募资近313.75亿港元,主要用于模型研发、算力(核心股)基础设施和业务扩张。

也就是说,截至目前,智谱配售股东就浮亏近30%。

而今天智谱二级市场股价跳水,其实也有端倪可循。

作为港股“大模型第一股”,智谱自上市后备受资本追捧,股价从116.20港元/股的发行价一路涨至6月22日盘中创2980港元/股的最高价。不过,随着第一批限售股即将解禁,该公司股价又于6月22日后开启震荡下滑趋势。

就在7月7日,基石投资者合计5.83%的持股限售期到期,智谱也迎来上市后首批限售股解禁。截至7月7日收盘于1610港元/股,智谱股价较最高价下滑了超过45%。

而解禁之后,市场定价逻辑或将逐步脱离AI赛道稀缺性溢价,回归公司基本面,营收增速、亏损收窄幅度、商业化落地成效,都将成为评判企业价值的核心指标。

根据智谱此前发布的2025年财报,其总营收7.24亿元,同比增长131.9%,其中B端业务贡献高达99%。企业级通用大模型3.66亿元、开放平台及API 1.90亿元、企业级智能体1.66亿元,已服务超8000家机构客户。

但单从盈利情况来看,过去三年,智谱营收分别为1.25亿元、3.12亿元、7.24亿元,净利润分别为-7.88亿元、-29.56亿元、-46.98亿元,收入规模增长亏损幅度也大增,造就了高亏损叠加高估值的基本面矛盾。

即便7月解禁之后,智谱提速启动新一轮再融资补充现金流,但市值回落很明显,市值已较最高峰时期的万亿港元出现腰斩。

而另一方面,智谱还面对高度竞争的市场。

摩根大通此前在上调智谱目标价时便指出,市场需要持续观察 Kimi K3、DeepSeek V4.1 等竞争对手的模型迭代,以及智谱计划发布的新模型。

6月,MiniMax发布了M3,重点强化了Coding和Agent能力。7月16日,月之暗面也发布了K3,一个参数量达2.8万亿、综合智力水平仅次于Claude Fable 5和GPT-5.6 Sol的开源模型。

同期,DeepSeek也曝出正在与新投资者接触,希望开启新一轮融资,融资前估值约710亿美元(约4800亿元)。

但智谱也表现不俗。

据多家媒体消息,截至2026年7月,其ARR(年度经常性收入)已经达到10亿美元。另有知情人士透露,今年以来,智谱的ARR同比增长15倍。

2026年6月最新上线的GLM-5.2,即便开源,多个核心指标依然追平甚至超过了Claude Opus4.8以及GPT-5.5。

财报显示,今年一季度,智谱GLM大模型的API价格累计调高约83%,海外订阅价格甚至接近Claude Code,但调用量仍同比增长约400%。

不过即便如此,强敌环伺,也依然为智谱的估值调整增加了新变量。

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!