大摩上调Capex!光通信全线反攻

资金回来了!

CPO概念(核心股)全线反攻——长光华芯涨10%,东山精密、新易盛、源杰科技、光迅科技、剑桥科技、中际旭创集体跟涨,板块成交额逼近2000亿。

引爆这一切的,是一份来自大摩的研报。

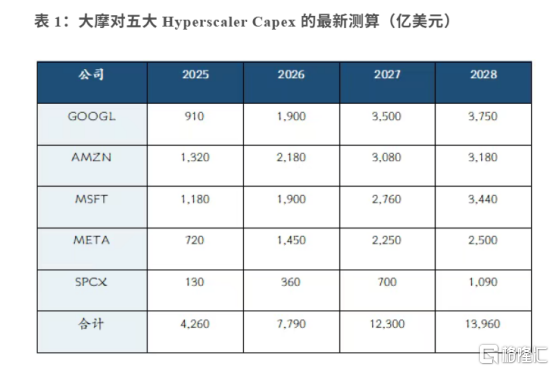

7月13日,摩根士丹利发布AI资本开支专题报告,将五大Hyperscaler的2027/2028年Capex上调至1.23万亿/1.4万亿美元。算力(核心股)容量预计到2028年逼近120GW,较2025年约30GW扩张近4倍。

这份报告最重要的判断,不是"Capex继续上修",而是把注意力从"Capex会不会继续涨"转移到了"这些Capex到底对应多少有效算力(核心股)、成本为什么继续抬升、以及收入端能不能接住"。

换句话说——市场接下来不只看谁花钱最多,而是看谁能把算力(核心股)真正交付、并转化成可持续的AI收入。

大摩的观点是,AI生态仍然处在算力(核心股)约束状态,芯片、机柜、电力外壳、数据中心建设周期、工程劳动力、社区阻力和政治周期,全部在拉长从开工到交付的时间。一些数据中心从破土动工到开业,已经可能被拉长到三年。

所以这不是"科技巨头乱花钱"。这是头部公司为了抢到未来三到五年的算力(核心股)选项,被迫提前开工、提前锁资源、提前融资的一轮基础设施竞赛。

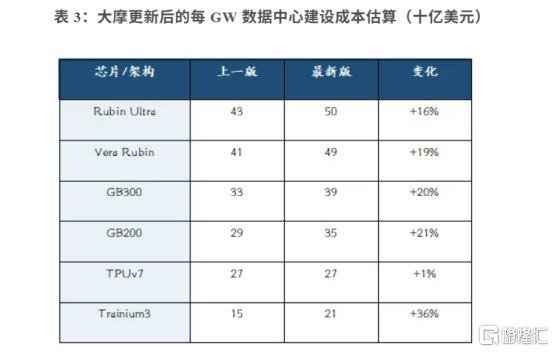

对光通信(核心股)产业链而言,比Capex总量上修更关键的,是大摩对单位建设成本的重新评估。

大摩将每GW算力(核心股)建设成本整体上调约20%——GB200每GW成本约350亿美元,GB300约390亿美元,Vera Rubin约490亿美元,Rubin Ultra约500亿美元。

成本为何涨?

原因分两层:机柜内部,内存、CPU、网络、机柜等硬件BOM涨价;机柜外部,电力设备、机械系统、建筑材料、熟练工短缺、自备电力方案,全部在推高同样1GW算力(核心股)的账单。

大摩明确表示,此前对机柜外成本的估算偏低,已把下一代架构的机柜外成本上调至1600-1900万美元/MW。

Capex上修不完全是"买更多GPU",也来自"同样1GW变得更贵"。而机柜外的成本上涨,直接流向高速互连、光纤布线、光模块、PCB板(核心股)材、冷却和电力设备。这是今天光通信(核心股)板块全线反攻最硬的逻辑支撑。

大摩同时给出了AI产业链投资的第二阶段判断:

1,2025年市场最关心谁能抢到GPU;

2,2026年市场开始关心谁能建成数据中心、谁能拿到电力、谁能形成有效容量;

3,到2027-2028年,真正决定估值的是谁能把这些容量卖出去,转化成广告、云服务、API、订阅和Agentic工具收入。

Capex上修本身不是利好也不是利空,它是一张入场券。

对产业链来说,1.4万亿美元和120GW算力(核心股)意味着需求池仍然极大,且单位成本继续抬升,硬件、存储、网络、电力、冷却、数据中心工程仍有订单和价格弹性。

对互联网公司来说,挑战更大——折旧已进利润表,融资已进资产负债表,下一步必须证明这些算力(核心股)不只是成本中心,而是收入引擎。

大摩给出的答案是:Meta的收入期权最多,Amazon的AWS兑现路径最清晰,Google全栈能力最强但短期受算力(核心股)约束。接下来,谁能率先把AI Capex变成可持续收入,谁就能穿越下一轮市场对AI泡沫的质疑。

但对光通信(核心股)产业链来说,只要AI基建不停,每1GW新算力(核心股)都对应一套完整的光互联方案。

短期看订单节奏,中长期看技术迭代。

CPO渗透率从0到10,未来或是光通信(核心股)最肥的一段涨幅。

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!