近期,受外围不确定性因素持续发酵影响,全球风险资产波动明显加剧。

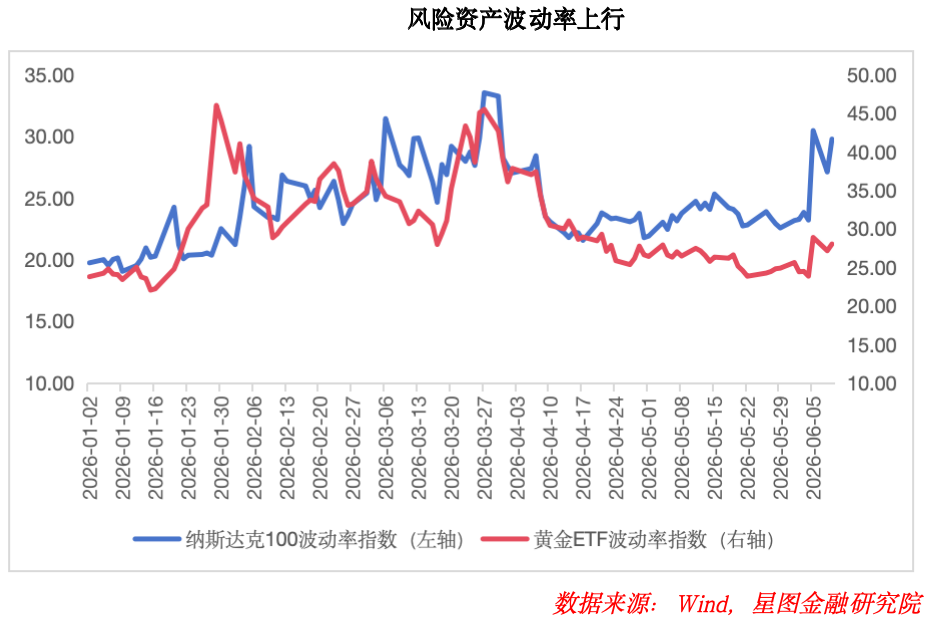

从资产价格表现来看,全球权益市场波动率整体抬升,美股、韩股以及A股均出现明显震荡。纳斯达克指数短期涨跌幅显著扩大,韩国市场更是出现隔日涨跌幅均超过8%的极端波动现象;同时,A股AI产业链、半导体(核心股)等相关板块同样出现波动率快速走扩的情况。

市场波动加大的背后,是科技板块在经历长时间上涨后,估值与情绪均处于相对高位。在产业趋势持续强化、资金不断向科技领域集中背景下,市场交易拥挤度持续提升。目前,美股前5%个股成交额占比已达70%左右,A股前5%个股成交额占比也一度突破50%,资金高度集中于少数核心科技资产。在这种环境下,市场对边际变化表现出更高的敏感性,一旦出现超预期利空因素,便容易引发情绪快速释放,进而放大市场波动。

近期,美国公布的非农就业数据成为重要扰动因素。数据显示,新增非农就业人数远超市场预期,同时前期就业数据也明显上修。在通胀水平本就偏高的背景下,强劲的就业数据加剧市场对货币政策收紧的担忧。市场开始重新评估未来的利率路径,对美联储年内不降息甚至进一步加息的预期有所升温,并迅速对流动性收紧预期进行定价。

此外,未来一段时间全球主要央行将密集召开议息会议,进一步增加了市场的不确定性。6月10日—11日、6月15日—16日、6月16日—17日,欧盟、日本及美联储将陆续举行议息会议。市场对未来政策方向仍存在较大分歧,尤其是凯文·沃什担任美联储主席后的首次议息会议,其政策框架存在不确定性,对市场形成进一步压制。

与此同时,地缘政治风险也有所升温。近期美伊冲突阶段性再起,市场对霍尔木兹海峡运输受阻预期增强,可能导致能源价格持续维持高位,从而延长全球通胀的持续时间,进一步加重市场悲观情绪。

在流动性层面,市场也面临一定扰动。SpaceX计划于6月12日上市,部分机构投资者可能提前抛售现有科技股以腾出资金参与申购,从而对存量市场流动性形成分流。

不过,科技领域在AI强大的叙事驱动下,基本面依然较为强劲。在科技抱团行情推动下,每次科技股出现较大幅度下跌后,都会有部分资金认为科技股仍将上涨,形成“肌肉记忆”式的抄底行为。因此,当前市场呈现出恐慌性抛售与抄底资金反复博弈的格局,双向波动幅度显著加大。

尽管短期市场面临诸多不确定性因素,但科技板块本身的产业逻辑并未发生实质性变化。当前全球经济呈现明显的“K型分化”特征,即部分科技行业持续高景气增长,而传统行业增长相对疲弱。在地缘冲突不确定性上升的背景下,科技板块凭借AI产业革命带来的确定性成长空间,成为全球资金集中配置的重要方向。

从海外来看,美国对AI领域的投资力度持续加大,科技投资成为推动美国实际GDP增长的主要力量,占比接近一半。而高油价环境则对居民消费形成一定挤压,消费领域表现相对偏弱。换言之,美国经济内部呈现出明显的“科技强、消费弱”格局。

国内同样可以观察到类似现象。受益于AI产业链带动,科技制造业及相关出口领域维持较强增长;政策层面持续强调新质生产力建设,资源配置进一步向科技创新领域倾斜。而传统消费复苏节奏相对滞后,且在出口强劲的背景下,消费刺激的必要性有所下降,进一步强化经济内部的结构性分化特征。

因此,从中短期来看,由AI产业强周期驱动形成的“硅基强、碳基弱”结构性状态或难以被打破。科技企业盈利增速持续超预期,产业链景气度维持高位,成为资金持续抱团的重要基础。

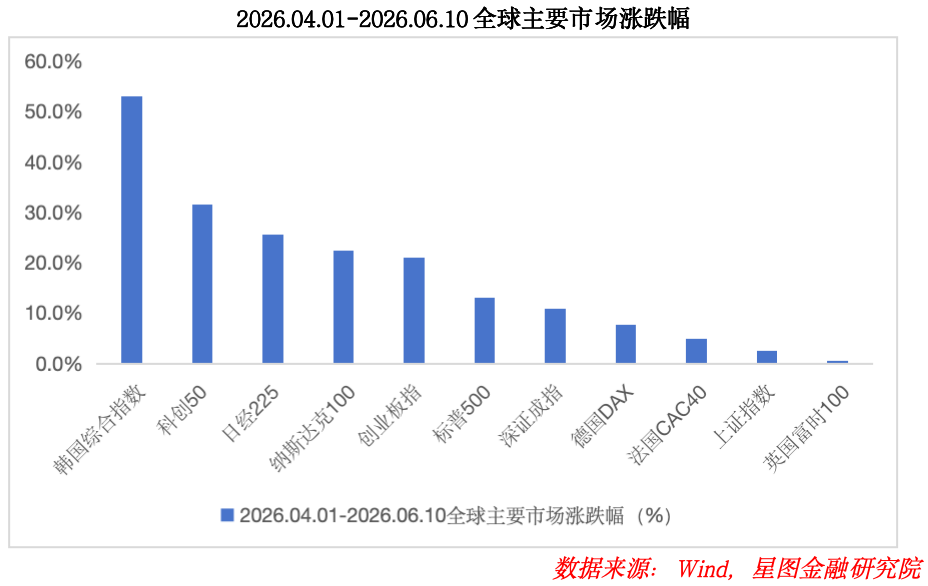

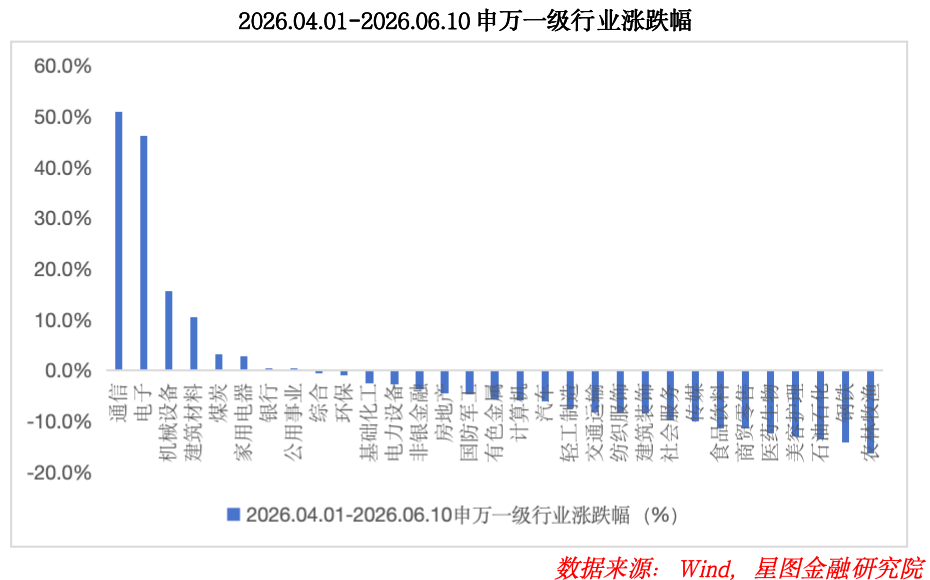

受此推动,全球含“AI”量较高的指数均迎来大幅上涨,美股、日股、韩股,以及A股的科创50与创业板指均创出历史新高。

与此同时,市场结构出现极致分化。在A股的申万一级行业中,4月以来仅有8个板块上涨,其余板块均录得下跌,市场赚钱效应主要集中于科技成长方向。

因此,短期来看,受市场拥挤度较高、海外不确定性因素加大等多重因素压制,市场或将持续维持高波动状态,科技板块短期可能承压。但从长期来看,随着科技板块强基本面的持续,市场在经历震荡调整后,仍有望重新聚焦科技板块。

核心逻辑在于,当前科技板块的上涨并非单纯依赖估值扩张,而是建立在真实业绩增长(核心股)的基础之上。从资产定价框架来看,企业价值由盈利能力与折现率共同决定。其中,盈利增长属于“分子端”,流动性环境属于“分母端”。当前市场面临的主要压力来自利率与流动性预期的变化,即分母端的扰动;而决定长期趋势的核心因素仍然是产业逻辑与盈利增长,即分子端的变化。

回顾历史可以发现,在产业趋势强劲的阶段,即便流动性收紧,成长资产仍可能延续上涨。例如在互联网泡沫时期,美国于1999年6月启动加息周期后,纳斯达克指数并未立即见顶,反而继续上涨近一年,一度上涨91%,并在2000年3月创出历史高点。原因在于当时互联网产业仍保持高速增长,企业盈利预期持续改善,分子端的增长对冲了分母端的压力。

而最终导致互联网泡沫破裂的根本原因并非加息本身,而是产业逻辑遭到证伪。当时互联网企业的商业闭环被打破,收入增长放缓,现金流无法覆盖持续扩张带来的资本支出需求。许多企业依赖债务融资,杠杆率不断攀升,在融资成本上升的背景下,企业盈利能力恶化,下游需求放缓进一步传导至上游产业链,最终导致整个产业成长逻辑崩塌。因此,产业趋势被证伪才是泡沫破裂的核心原因。

反观本轮AI产业周期,目前尚未看到类似迹象。相反,无论从供给端还是需求端来看,AI产业链的景气度仍在持续提升。供给方面,全球科技巨头持续加大资本开支,算力(核心股)建设进入扩张周期。据测算,五大云厂商2026年的资本开支有望达到7400亿美元,2027年则有望进一步攀升至1.2万亿美元。

需求方面,大模型应用场景不断扩展,Token调用量与消耗量均呈现指数级增长,企业级AI应用加速落地,商业化进程持续推进。随着AI创造实际价值的能力不断增强,下游需求增长有望进一步支撑科技巨头维持高强度资本开支,从而形成产业链的正向循环。

目前,云厂商自由现金流与资本开支之间基本维持平衡,后续进一步扩张虽需要外部融资,但受益于下游较强的收益能力,投资收益率仍能够覆盖融资成本,因此或不会对产业扩张形成明显约束。产业链订单增长和盈利增长仍具备较强持续性。

综合来看,未来科技行情真正面临的风险主要来自以下方面:其一,AI产业趋势被证伪,商业化落地不及预期,导致产业成长逻辑发生根本性变化,那么科技行情可能迎来真正的终结;其二,消费、地产等传统行业超预期复苏,则科技抱团可能出现收敛,市场风格迎来再平衡。在上述情况尚未发生之前,简单认为科技行情已经结束或许为时过早。

当前AI产业链传导机制依然顺畅,产业景气度维持高位运行,科技企业盈利预期持续改善。因此,近期的调整更应理解为市场过热后的阶段性降温,而非长期上升趋势的终结。

随着7月至8月中报季逐步临近,市场关注点或将重新回归基本面验证。届时科技板块内部可能进一步分化,真正具备业绩兑现能力、盈利持续超预期的优质公司有望脱颖而出,在业绩的带动下迎来新一轮上升行情;而缺乏基本面支撑的纯题材方向则可能面临较大压力。

总体而言,短期来看,受美伊冲突阶段性加剧、通胀上行、加息预期上升等多重因素压制,全球风险资产普遍承压。在欧盟、日本、美联储等主要央行议息会议临近的背景下,不确定性因素较多,市场情绪难以快速修复。但从中长期来看,在产业趋势延续的背景下,科技板块仍有望成为市场共识的核心方向。

因此,投资策略上,短期内由于市场波动加大,投资者需要注意风险控制,合理控制仓位。而短期的调整或许也会重新提供布局核心科技标的的机遇。待外部不确定性逐步消退、市场波动率收敛之后,可聚焦业绩有望超预期的核心科技方向,重点布局具备真实业绩支撑AI硬件与半导体(核心股)产业链核心标的。

注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。【除专门备注外,本文研究数据由同花顺iFinD提供支持】

本文由公众号“星图金融研究院”原创,作者为星图金融研究院研究员高政扬。

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!