中金“三合一”落地!反对票背后藏套利玄机

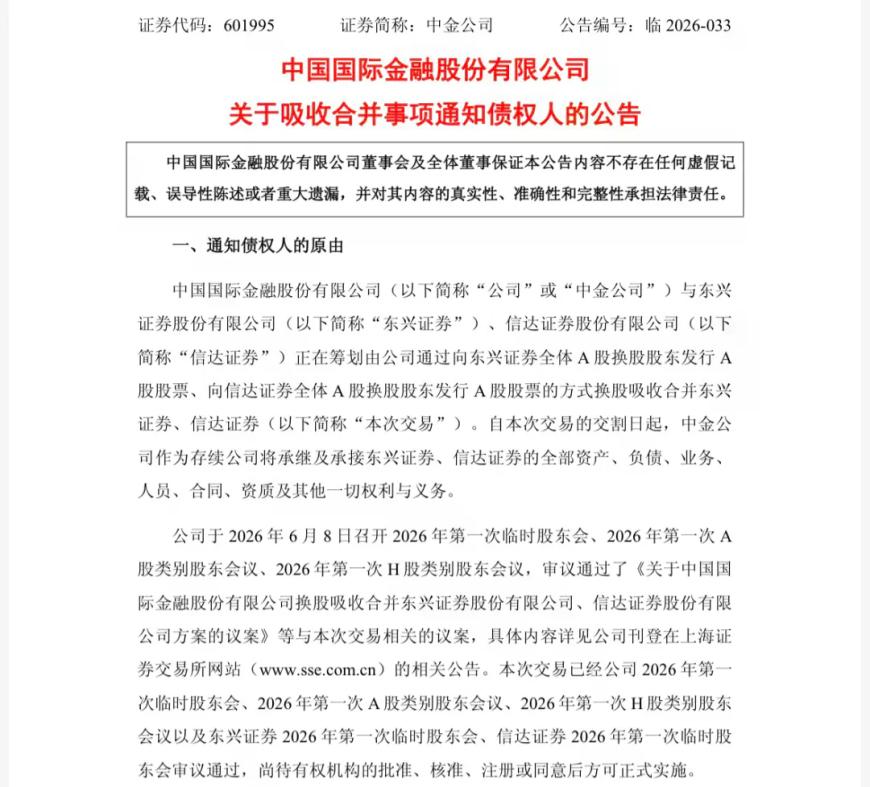

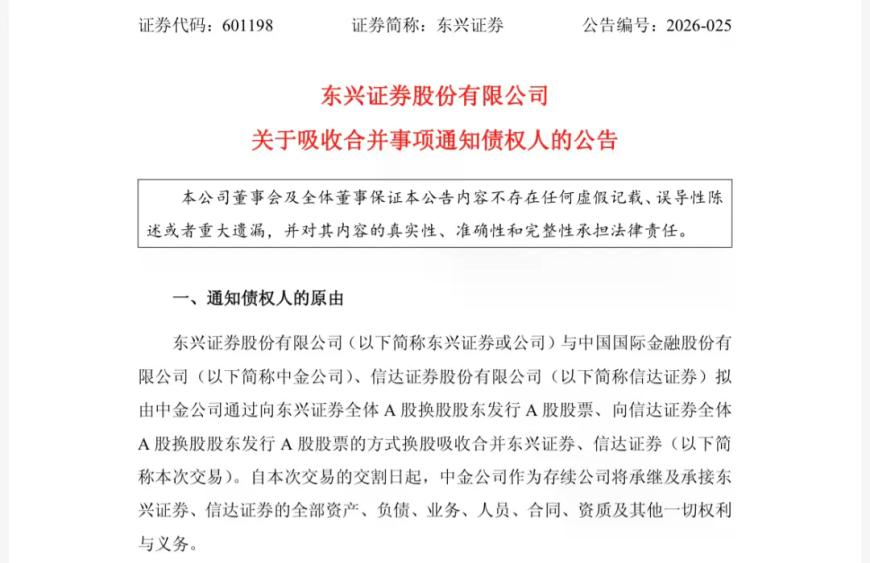

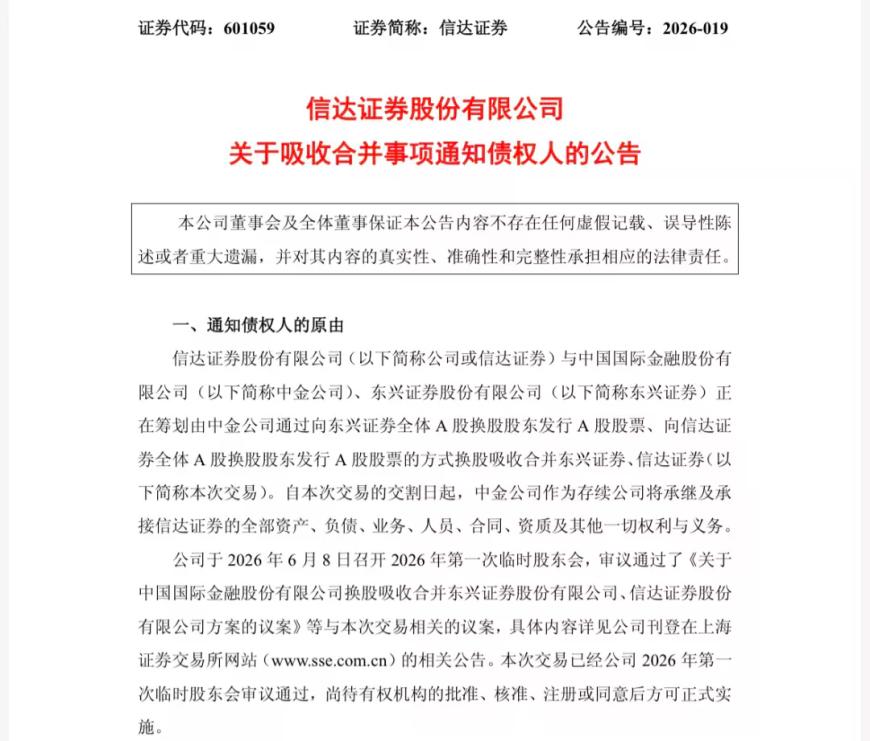

中金、东兴、信达“三合一”重组完成内部关键决策。

6月8日,三家公司公告,中金换股吸收合并东兴证券、信达证券的各项议案均获股东大会通过。

此次表决出现一定比例反对票,业内解读称,反对意见并非针对合并本身,而是源于现金选择权催生的无风险套利机会。这类投票是市场定价的有效检验,虽未阻碍方案推进,但也在监管、舆论端形成约束,推动相关制度优化,防范套利乱象。

中小股东态度分化

中金公司合并东兴证券、信达证券一事迎来新进展。从股东大会投票结果来看,三家公司整体赞成率偏高:中金公司相关议案同意占比超89%,东兴证券超93%,信达证券更是接近95%。

但中小股东态度出现明显分化:中金公司持股5%以下股东赞成比例为86.65%;东兴证券同类股东赞成比例为81.09%;信达证券持股5%以下股东赞成比例仅53.14%,意味着近半数中小股东对此并购方案持反对态度。

据公告,本次交易中,中金公司的换股价格按照定价基准日前20个交易日的A股股票交易均价确定,东兴证券的换股价格按照定价基准日前20个交易日的股票交易均价并给予26%的溢价后确定,信达证券的换股价格同样按照定价基准日前20个交易日的股票交易均价确定,并由此确定换股比例。

本次交易设置了异议股东现金选择权,登记在册的股东若要行使该权利,需同时满足三项条件:一是在本次合并相关所有议案表决中均投出有效反对票;二是自本次股东会股权登记日起,持续持有对应股份直至现金选择权实施日;三是在规定时限内完成申报流程。

结合利润分配完成除权除息后,三家公司异议股东收购请求权价格分别为:信达证券17.75元/股、东兴证券13.04元/股、中金公司34.57元/股。同时方案设置价格调整机制:股东大会通过后至证监会注册期间,连续20个交易日中若有至少10个交易日,大盘或券商(核心股)行业指数较停牌前下跌超15%,且个股跌幅同步超过15%,董事会可下调现金、收购选择权价格。

截至6月10日收盘,中金公司股价32.48元/股,东兴证券股价12.7元/股,信达证券股价15.39元/股。

源于现金选择权

如何看待此次投票分歧,尤其是信达证券中小股东反对票占比偏高的现象?

南开大学金融学教授田利辉向《国际金融报》记者分析,这类分歧本质是理性套利与长期价值预期的博弈。高反对票并非单纯否定本次合并,而是源于现金选择权带来的无风险套利空间。信达证券当前市价显著低于17.75元/股的行权价,形成了巨大的安全垫,促使中小股东通过投反对票来锁定确定性收益。机构投资者更看重合并后的协同效应,散户则更倾向于落袋为安。这反映出,在并购重组中,定价机制的公允性直接决定了中小股东是否会“用脚投票”。

从吸并预期来看,中金公司在吸并东兴证券、信达证券后,资源整合能力将进一步增强,规模化经营质效有望提升,并在财富管理、资本金配置及投行业务拓展等方面实现显著的协同效应。合并后,公司2025年度营业收入将由285亿元增加至372亿元,行业排名从第五位提升至第三位;2025年末母公司净资本将由481亿元增加至1033亿元,行业排名从第十二位提升至第四位。截至2025年末,合并后中金公司营业网点数量将从247家增至441家,行业排名从第十四位升至第三位。

“这份高票通过的结果,表面上是程序的胜利;但反对票的畸形分布,尤其是个别标的公司反对票比例畸高,实质上是市场化博弈的集中体现。”丰德集团旗下黑崎资本研究所所长贾小龙向记者坦言,核心矛盾在于,换股对价未能充分反映出不同标的的净资产回报率与成长性溢价。当现金选择权行权价贴近甚至低于部分投资者的成本线时,自然会滋生“投反对票博取现金退出”的套利动机。这在国际并购史上并不罕见,无论是东京还是华尔街的整合浪潮中,异议股东的挤出定价始终是博弈焦点,而这也恰恰是对国内并购制度细节的一次压力测试。

“中小股东投反对票并非不支持合并,而是在合并已成定局的情况下,通过投反对票获得额外的现金选择权。”华辉创富投资总经理袁华明告诉记者,根据规则,投反对票的中小股东拥有额外保底的现金选择权:若合并后股价下跌,可用现金选择权锁定收益;若股价上涨,则可选择不行权。信达证券股票现价和现金选择权行权价的差距最大,套利空间也最为可观,因此其中小股东投反对票的比例最高。

投票博弈引思考

如何理解反对票的存在?中小股东若利用现金选择权进行套利,相关风险如何防范?

“机制上,反对票虽不影响程序通过,却能在监管与舆情层面形成倒逼。”贾小龙坦言,若想真正协调好各方利益,现金选择权的制度设计要走向精细化:第一,定价端引入更长周期的成交量加权均价并附加合理溢价,让公允性不只停留在账面;第二,设置明确的持股时限门槛,过滤掉那些突击入场的纯粹套利者;第三,借鉴海外经验,适时引入或有价值权等弹性工具,给予长期股东更大的向上参与感,从而缓解一次性现金兑付的压力、减少博弈乱象。

田利辉提出,反对票是市场价格发现的有效方式,不应视为重组阻碍,而是对交易定价的压力测试。想要管控套利风险,制度设计需从“刚性兑付”转向“动态平衡”。他建议,可引入行权比例熔断机制,当套利资金占比过高时触发重新定价,防止少数资金干扰整体战略;同时应细化价格调整触发条款,避免因短期市场波动导致行权价失真。优化的核心在于,既要保护异议股东的退出权,又要防止制度红利被短期投机过度透支,实现公平与效率的统一。

袁华明则指出,本次大量股东为套利投出反对票,反映出现有现金选择权规则存在缺陷,扭曲了正常投票行为。该制度设立初衷是保护中小股东,但当前规则易被滥用,不仅可能损害大股东利益,也会影响其他(核心股)正常持股股东的权益,亟待调整。一方面,现金选择权行权价的定价需要更合理,在保障中小股东权益的同时,避免溢价过高催生不合理套利空间;另一方面,要打破“投反对票即可无风险获取现金补偿”的模式,增加相应约束,遏制单纯为套利而投票的行为。

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!