三星、海力士背后的中国本土卖铲人,闷声吃下AI最大红利

摘要:

别只盯英伟达!澜起科技靠 AI 数据 “过路费” 赚翻,业绩连创新高、毛利率逼近 70%,看似躺赢 AI 基建,实则绑定 DDR5 周期,高估值与行业风险同样不容忽视。

凤凰网科技《风眼观察》出品

作者|路春锋

编辑|董雨晴

在存储狂飙的周期里,一个不直接生产存储芯片,只做CPU与存储芯片桥梁的公司也悄悄站上了“股王”的位置。

5月14日,在新一季财报发布之际,澜起科技港股盘中大涨,单日涨幅一度超过21%,股价突破6000亿港元,直接超越了港股原本的股王中芯国际。

翻开澜起科技2025年的成绩单:全年营业收入54.56亿元,同比增长49.94%;归母净利润22.36亿元,同比增长58.35%。到了2026年一季度,整体毛利率已飙升至69.8%,其中互连类芯片毛利率更是突破71.5%。

故事的另一面,是澜起科技港股估值较A股溢价67.9%,成为为数不多出现A/H溢价倒挂的科技公司,国际资金正在用真金白银(核心股)投票。

然而,在股价狂飙的背后,一个问题始终萦绕:这家公司当前超越行业水平的市盈率,究竟是对未来的合理定价,还是一场情绪共振下的估值狂欢?

又一个卖铲子的人

要理解澜起科技为什么值钱,先要理解它到底卖什么。

在AI服务器内部,CPU(中央处理器)与内存之间的数据交换,必须通过一颗叫“内存接口芯片”的器件来完成。这颗芯片的角色,通俗地讲,就是数据的“快递员”——它不负责存储数据,也不负责计算数据,而是确保数据能在处理器和存储器之间以最高速度、最低延迟进行搬运。

随着AI从训练向推理阶段大规模迁移,服务器中CPU的配置比例正在回升,每颗CPU需要配备更多内存模组。而内存接口芯片的市场规模,与内存模组数量直接挂钩。

这意味着,无论三星、SK海力士和美光三大存储巨头如何在HBM市场厮杀——2025年全球HBM市场已达380亿美元,SK海力士以62%的市场份额领跑——只要他们卖出的内存条需要插进服务器,就必须先经过澜起科技的这颗“咽喉芯片。

进入 DDR5 产品世代,澜起科技又提供了内存模组配套芯片。

这让澜起科技毫无疑问也成了新时代的卖铲人。

根据开源证券的研报,澜起科技2025年内存接口芯片品类营收达51.39亿元,同比增长53.43%,以36.8%的全球市占率位居第一。在全球范围内,这一赛道仅剩三家主要玩家:澜起科技、美国的Rambus以及已被收购的IDT。

但在这个逆袭的故事背后,实则有着长达近30年的蛰伏期。

澜起科技的创始人兼CEO杨崇和,今年已经69岁了。他从1994年归国以来,就一直专注于芯片领域。2022年时,杨崇和在一篇自述中写道,有朋友当时和他开玩笑,“你如果当时弄个互联网公司或者开发房地产(核心股)什么的,早就发财了。我说只能怪我在芯片行业里陷得太深,拔不出来了。”

在归国前,杨崇和在美国国家半导体(核心股)等公司从事芯片设计研发。彼时,国内的半导体设计领域几乎是荒漠。杨崇和加入上海贝岭,白天开发产品,晚上给工程师上课,还在复旦大学带研究生。他后来被业内称为“芯片设计海归第一人”。

1997年,杨崇和联合创办了新涛科技,这是中国大陆第一家引入硅谷“资本+技术”模式的芯片设计公司。2001年,新涛被美国半导体(核心股)巨头IDT以8500万美元现金收购,这笔交易被列入当年“中国十大并购案”。

2004年,时年47岁的他离开IDT,与搭档戴光辉共同创立了澜起科技。这一次,他下定决心:“一定要把公司带上市,不再中途卖掉。”

但这个承诺兑现,已是15年后。2019年,澜起科技在A股上市,2026年2月,其又登陆了港股。

而就在这个时候,澜起科技的故事迎来了第二个高潮,因为它突然踩中了新的风口。

不算力(核心股),算“运力”

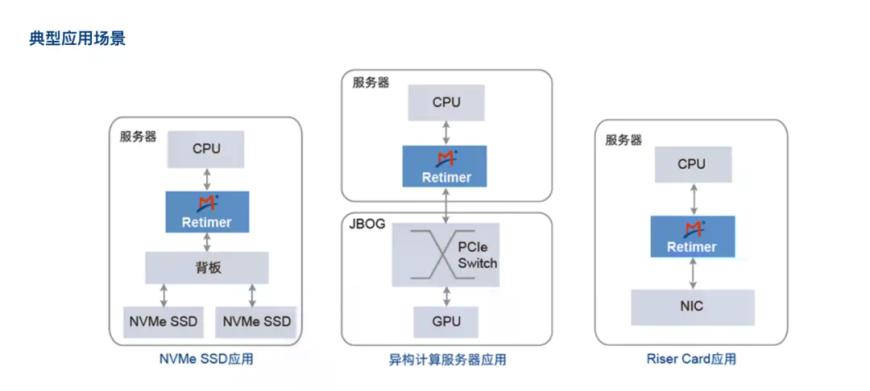

AI系统不仅需要算力(核心股),还需要“运力”——数据在芯片之间高速传输的能力。澜起科技围绕这一方向,已布局了PCIe Retimer、MRCD/MDB、CKD等多款高性能运力芯片。

以PCIe Retimer芯片为例:一台主流的8卡AI服务器通常需要8至16颗此类芯片。澜起科技在这一品类上的出货量已位列全球第二,2024年占据约10.9%的市场份额。

图|源澜起科技官网

CXL(Compute Express Link)互连技术也值得关注。2022年,澜起科技全球首发CXL MXC芯片,主要用于内存扩展与池化,可有效提升内存容量和带宽。公司最新的CXL 3.1 Type 3标准MXC芯片已开始向三星、AMD等主要客户送样测试。

在AI服务器架构从“训练为主”向“推理为主”切换的关键节点,澜起科技的运力芯片布局,几乎精准卡在了每一处数据瓶颈上。

这直接助推了澜起科技的业绩爆发。

5月14日傍晚,澜起科技就2025年报及2026年一季报情况召开了业绩说明会,其总经理Stephen Tai称,“公司在2025年经营业绩大幅增长,多项财务指标再创历史新高。”

具体来看,2025年营收54.56亿元,同比增49.9%,其中互联类芯片收入51.39亿元,同比增53.4%;归母净利润22.36亿元,同比增58.4%,剔除股份支付费用后的归母净利润为26.47亿元,同比增81%。

时间来到今年一季度,营收14.61亿元,同比增幅19.5%,互联类芯片收入14.17亿,同比增24.4%;归母净利润8.47亿,同比增61.3%,剔除股份支付费用后的归母净利润为9.42亿元,同比增56.7%。

如果只看收入和利润,澜起科技这份财报几乎无可挑剔。无论是2025年全年,还是2026年一季度,公司都实现了收入、利润、核心业务的同步高增长,且连续刷新历史新高。尤其是互连类芯片收入,占比持续提升,已经成为绝对核心支柱。按照Stephen Tai的说法,这几项财务指标均创出了历史新高。

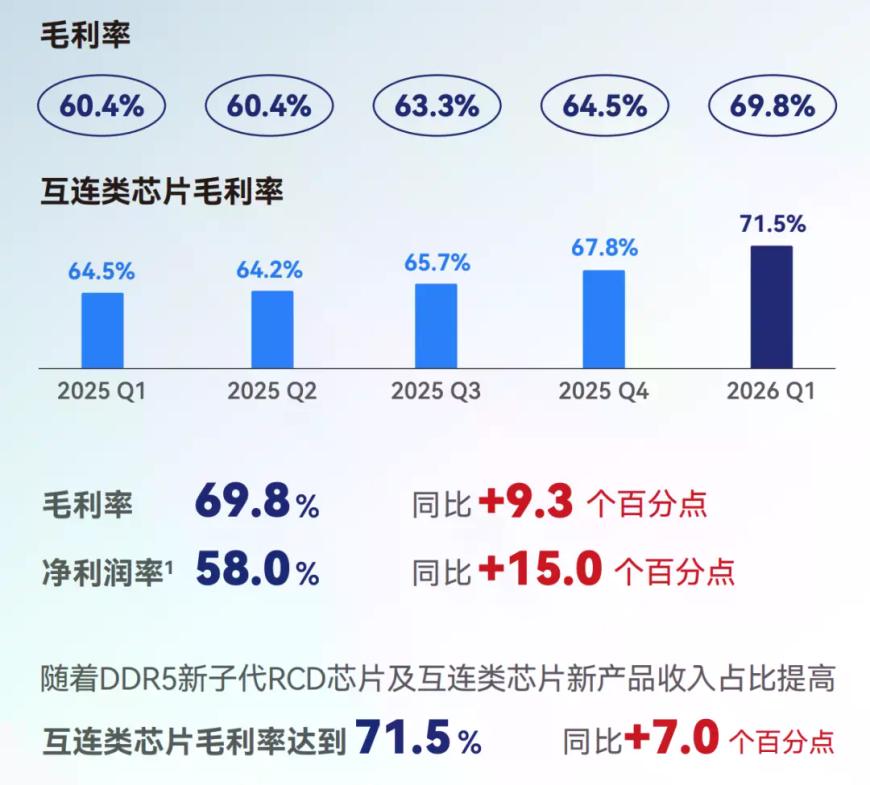

相比规模增长,其盈利能力变化同样剧烈。2025年,公司毛利率达到62.2%,净利率约41%;而到了今年一季度,毛利率进一步抬升至69.8%,净利率则达到58%。在半导体(核心股)行业,这已经不是优秀,而是接近异常。

图|源自企业一季报

这背后,并不是简单的经营改善,而是结构性因素叠加:一方面,AI服务器需求爆发,带动DDR5销量提升,内存互连芯片的单机价值量也明显上升;另一方面,互连类芯片新产品MRCD/MDB、PCIe Retimer、CKD及CXL MXC芯片的收入也显著攀升。

简单来说,澜起科技的高增长,不单是卖得更多,单颗芯片贡献的价值也随着行业需求旺盛而水涨船高。

高估值下的隐忧

但市场从不会只有一种声音。

开源证券研报给出的盈利预测显示,对应2026年净利润预期35.77亿元,澜起科技当前的PE约为71.86倍。即便对标全球半导体(核心股)龙头,这一估值水平也难言便宜。

况且狂热的市场行情里,总是风险与收益共存。

DDR5预计将持续迭代六个子代,当前子代迭代周期已缩短至12至18个月。每一次子代切换都意味着新的研发投入和客户认证周期。澜起科技2025年研发费用已达约9.15亿元,同比增长20%。国元证券在研报中明确将“DDR5渗透率不及预期”和“运力芯片进展放缓”列为下行风险。

除此之外,客户集中度与技术路线依赖都让澜起科技面临着风险挑战。目前,澜起科技的核心客户覆盖三星、SK海力士、美光等全球存储巨头,客户结构高度集中。一旦存储行业进入下行周期,或下游客户自研替代方案,公司的议价能力将面临考验。

老练的半导体(核心股)投资人都非常警惕行业平台期,一旦DDR5渗透率达到一定水平,增长会放缓,客户备货更加谨慎保守,价格竞争开始加剧,原本由“供不应求”带来的高毛利,也会逐步回落。

国金证券很早在研报里也提到过,“产品单一化”“客户集中度较高”“存储与服务器行业下行风险”等。

另外,目前市场上最容易情绪化的地方就是,把AI业务当成利润主体,而不是“预期”。凤凰网科技查阅多篇研报发现,很多机构会把澜起科技的 MRCD、Retimer、CXL、PCIe互联等产品全部贴上“AI基础设施核心受益资产”的标签。方向是没错,但这些新品实际上刚开始进入客户的视线,远没有到利润兑现的程度。

还有一个非常现实的问题,市场给澜起科技的估值,已经带有明显的AI溢价。目前它的估值,已经明显高于很多成熟芯片设计公司。

从传统半导体(核心股)逻辑看,其估值其实并不便宜。但澜起科技目前仍然高度依赖DDR5渗透、AI服务器扩张、云厂商Capex,以及下一代互连架构演进。可这些变量,没有一个是确定不变的。

杨崇和曾解释过“澜起”这个名字的由来。他引用苏辙的诗句“止为潭渊深,动作涛澜起”,并说:“‘涛’后面接着‘澜’,‘涛澜起’蕴含着澜起科技对新涛的延续之意,更有‘后浪推前浪’的期望。”

从新涛到澜起,从被收购到亲手把公司带上6000亿市值,杨崇和用了22年。2024年,69岁的他年薪突破1300万元,公司583名研发人员平均薪酬超过107万元。

这在国产半导体(核心股)行业是一个几乎“奢侈”的数字,但放在全球芯片人才争夺的尺度上,或许只是入场券。

值得注意的是,2025年公司股份支付费用高达4.31亿元,剔除该影响后的归母净利润为26.47亿元,较上年度增长80.98%。

这意味着公司正在用股权激励方式留住人才,而一旦股价出现波动,这一机制的有效性或将受到考验。

当下是澜起科技创立以来最辉煌的时刻,但资本市场从来不会为“故事”买单,它只奖励能持续兑现预期的企业。

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!