来源:华泰睿思

核心观点

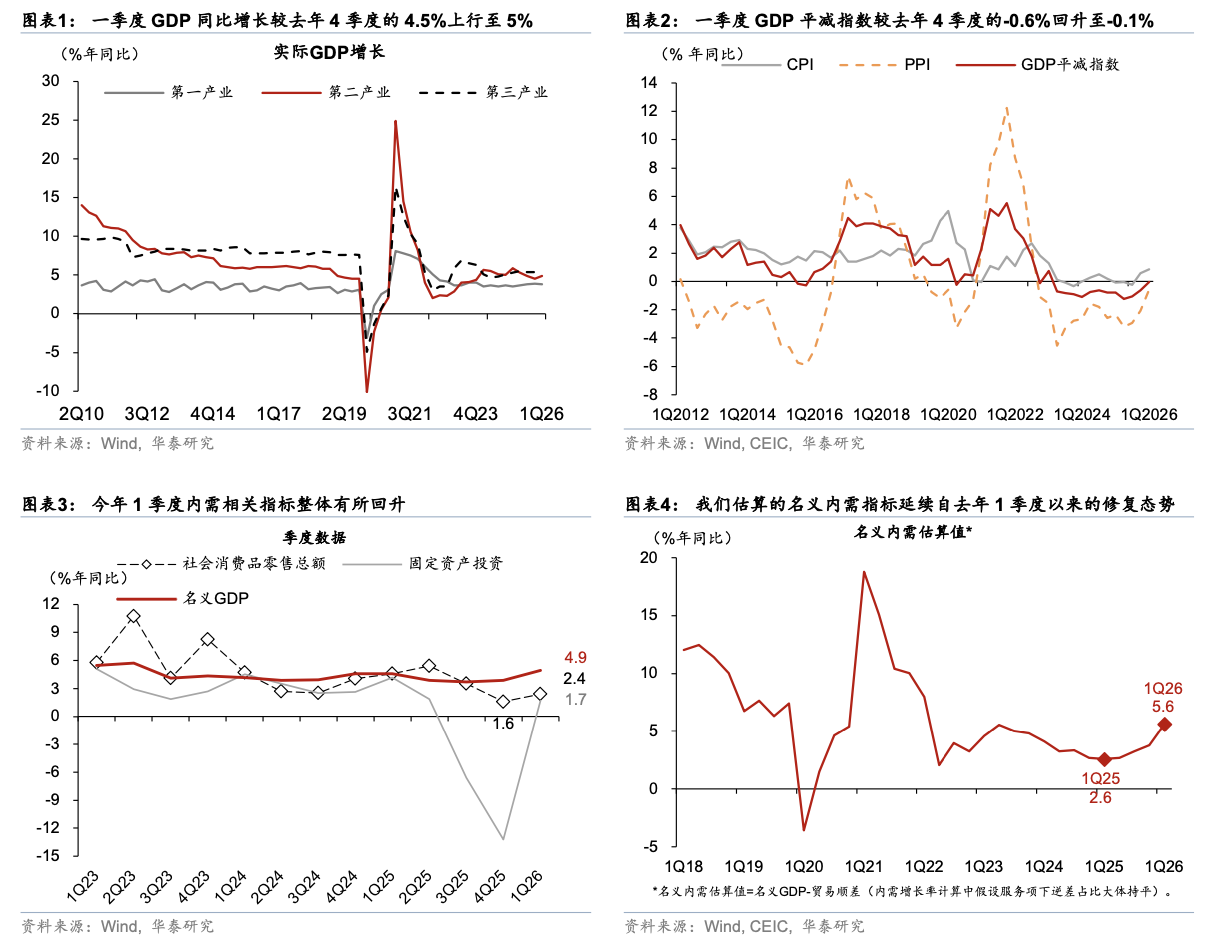

4月16日统计局公布一季度GDP及3月经济活动数据,其中一季度实际GDP同比增长较去年4季度回升0.5个百分点至5%,而名义GDP同比增长跳升1个百分点至4.9%,GDP平减指数几近转正。3月各项经济活动指标均有所回撤,但很大程度上受春节偏晚的季节性因素扰动。总体而言,虽然美伊以战争爆发后外需不确定性上升,但实际增长动能维持韧性,包括内需和外需(参见《中东变局下中国出口的“失”与“得”》,2026/4/14)。我们认为,1季度和3月经济活动数据不乏亮点,主要归纳为3点:①一季度实际和名义增长双双明显回升,尤其后者,其中上游价格扰动的影响较小;②贸易顺差同比收窄的环境下名义和实际增长均加速,显示内需增长动能明显回升,2026年一季度可能是2021年后内需对增长贡献最高的季度;③总需求增长对外需依赖度下降,而内需增长对财政支出的依赖度也明显降低,这也是2021年后首次——显示经济周期自身调整已经走到曲线右侧。

2026年一季度GDP同比增速回升至5%,尤其是名义GDP增速明显上行1个百分点至4.9%,显示通胀指标温和修复。3月国际油价大幅上行对PPI同比转正有所加持,但更为重要的是国内产能优化及需求企稳推动供需再平衡。通胀指标环比从去年下半年开始逐步修复,有望带动年内名义增长持续上行(参见《PPI何时转正?》,2026/3/1)。

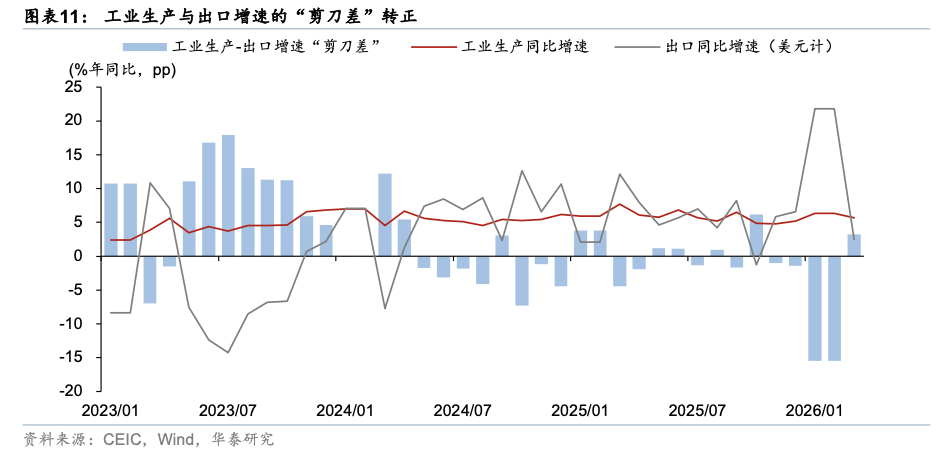

一季度出口维持高景气但贸易顺差同比收窄,内需对名义增长的贡献走强。我们估算一季度贸易顺差对名义GDP增速的贡献约-0.3个百分点,较去年四季度的0.3个百分点明显回落。

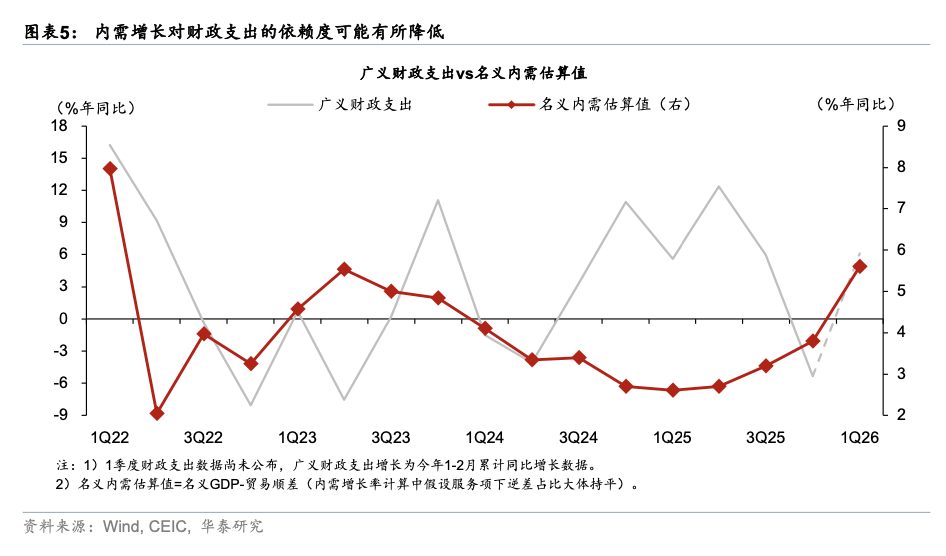

此外,在年初至今广义财政融资规模同比少增的背景下,内需增长韧性仍然强于去年同期,可能反映内需对财政支出的依赖程度有所降低。

3月单月而言,春节偏晚扰动3月工业生产、出口及投资各项指标,相关指标回撤总体弱于一般季节性,显示需求韧性强于预期、尤其内需。

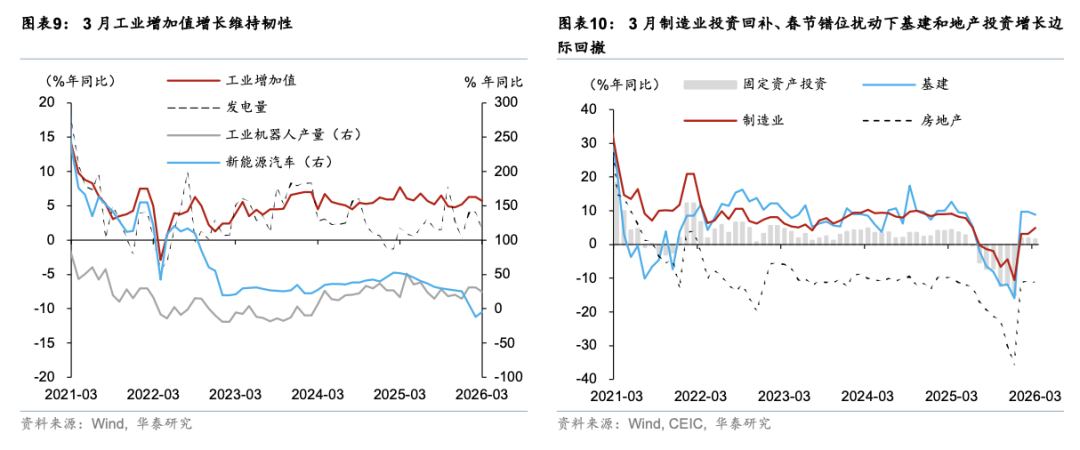

3月工业增加值同比较1-2月的6.3%回落至5.7%,高于彭博一致预期的5.3%,其中电气机械/计算机通信以及汽车制造仍对工业增加值同比形成拉动,而水泥及有色冶炼或受到涨价影响、生产增速有所回落。

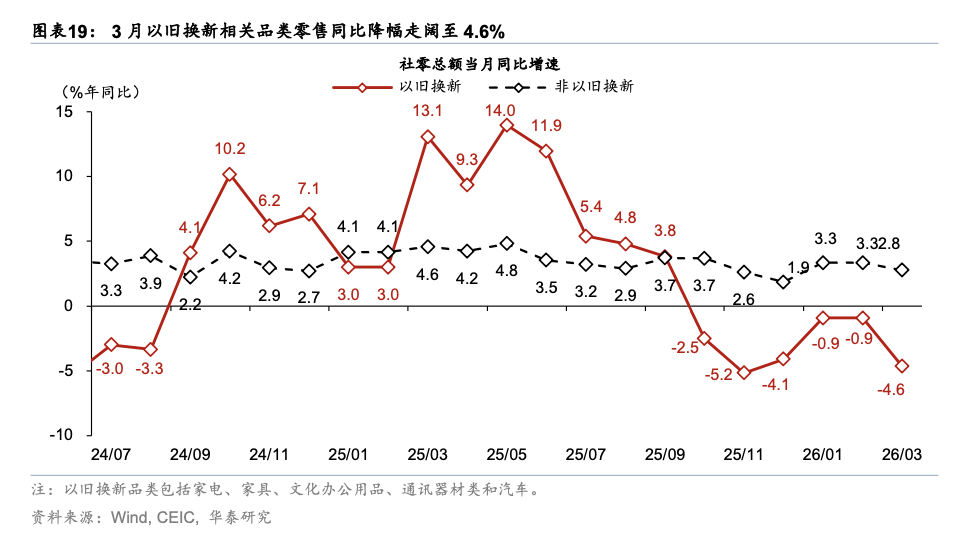

高基数下“以旧换新”相关商品零售3月同比回落4.6%,而其他商品增速相对稳健,餐饮消费持续强于整体社零增速的1.7%。高基数下汽车、家电(核心股)零售额同比走弱至 -11.8%/-5% ,而 “ 以旧换新 ” 补贴扩容的通讯器材零售额同比上行至 27.3% ;服务业零售额增速持续强于总体社零增速。

3月基建投资同比较1-2月的9.8%回落至8.9%,而制造业投资较1-2月的3.1%回补至4.9%。地产成交积极信号初现,3月新房成交金额/面积同比降幅从1-2月的20.2%/13.5%收窄至13.3%/7.4%,节前建筑项目施工进度加快扰动下地产投资同比降幅仅小幅走阔至11.3%。

往前看,关注高油价下全球需求减缓对中国出口及生产的边际影响,以及地产“小阳春”等呈现的内需企稳改善的持续性。港口高频数据显示4月初出口增速仍维持韧性,但全球地缘冲突扰动下、国际油价及国内原材料价格上涨对全球需求的潜在影响值得关注。此外,4月1-15日全国30大中城市商品房成交同比较3月全月的-5%回升至6.9%,显示地产成交有所改善,以地产周期为代表的内需企稳及改善的持续性仍待观察。

风险提示:地缘政治扰动超预期拖累全球增长,地产周期超预期下行。

主要内容

1 . GDP(总需求):内需回升、名义指标明显改善

2026年一季度实际GDP同比增长从2025年四季度的4.5%回升至5%,高于彭博一致预期的4.8%,名义GDP同比增速从2025年四季度的3.9%跳升至4.9%,GDP平减指数较2025年四季度的-0.6%回升至-0.1%,显示价格指标延续改善态势。结构上看,第二产业GDP同比增速较四季度的3.4%回升至4.9%,第一产业GDP同比增速较2025年四季度的4.5%走弱至3.8%,第三产业GDP增速持平于去年四季度的5.2%。根据我们估算,贸易顺差对一季度名义GDP同比增长的贡献约为-0.3个百分点,较去年4季度的0.3个百分点明显回落,外需对GDP的拉动作用有所退坡(图表1-2)。

2.工业生产:整体超预期,尤其3月——实际比表观增速更强

3月规模以上工业增加值同比较1-2月的6.3%回落至5.7%,高于彭博一致预期的5.3%,季调后环比增速亦较1-2月平均的0.6%回落至0.3%。考虑到3月人民币计价出口同比增速录得-0.7%、而生产增速仍保持韧性,或显示内需动能稳步修复对工业生产活动形成支撑。分行业看,铁路船舶(核心股)同比从1-2月的13.7%边际回落至13.3%;电力、热力生产和供应业同比从1-2月的5.1%回落至4.2%。电气机械/计算机行业工业增加值同比回落至5.4%/12.5%,我们估算二者合计对工业增加值同比增速的贡献约为2个百分点,略低于1-2月的2.3个百分点;汽车制造同比从1-2月的3.4%上行至7.5%,对工业增加值同比增速的拉动约为0.6个百分点。此外,通用设备同比增速从1-2月的8.9%下行至6.3%,专用设备/医药(核心股)等出口相关同比增速较1-2月回落2.6/0.4个百分点至6.2%/6.8%。黑色冶炼同比增速亦较1-2月回落0.5个百分点至1.7%,金属制品/有色冶炼/水泥制品同比增速较1-2月回落至4.6%/0%/-5.5%,或显示价格上涨推升成本、部分行业的生产端压力有所显现。

产量上,发电量同比增速从1-2月的4.1%回落至1.4%,或受季节性因素影响。发电设备产量同比增速由1-2月的21.6%回落至6.6%,钢材产量同比增速降幅从1.1%走阔至2.3%。汽车产量同比降幅从1-2月的9.9%收窄至0.1%,其中新能源汽车(核心股)同比增速从-13.7%转正至1.2%,可能主要由于国际油价冲击下新能源汽车需求走强。工业机器人(核心股)产量同比增速从31.1%回落至24.4%,而机床产量同比增速从4.2%回升至4.7%,或说明制造业升级、设备更新仍在继续。

3.消费:一季度消费总体回升,去除以旧换新扰动外修复尤其明显

社会消费品零售总额同比增速由1-2月的2.8%回落至1.7%,低于彭博一致预期的2.4%,一季度总体社零增速2.4%,去除以旧换新政策相关品类影响后增速约为3.2%。经季节性调整后,3月社零环比增速由1-2月的0.4%回落至0.1%。其中,实物商品网上零售3月同比增速较1-2月的10.3%下降7.8个百分点至2.5%。3月粮油食品社零同比回落0.7个百分点至9.5%,烟酒类社零回落11.4个百分点至7.7%,餐饮消费增长亦回落1.9个百分点至2.9%。3月服务业生产指数同比较1-2月的5.2%放缓至5%,但仍高于总体社零增速(1.7%)。此外,一季度服务零售额同比增长5.5%,增速与上年全年持平;其中,通讯信息服务类、旅游咨询租赁服务类、文体休闲服务类零售额较快增长,或与清明假期临近、跨区域人员流动、入境游热度提升等趋势相印证。

分品类来看,受汽车家电(核心股)补贴回落,而手机数码品类扩容、补贴额提升影响,汽车家电同比回落、通讯器材类表现良好。家电同比增速由 1-2 月的 3.3% 回落 8.3 个百分点至 -5% ,我们估算其对社零同比增速的贡献从1-2月的0.06个百分点回落至-0.12个百分点,或受到补贴退坡及高基数的影响。通讯器材同比增速由 1-2 月的 17.8% 增长 9.5 个百分点至 27.3% 。随着新能源汽车(核心股)补贴退坡,耐用品消费存在需求透支效应,后续需求可能阶段性走弱 —— 汽车类商品零售同比降幅由 1-2 月的 7.3% 走阔至 11.8% 、或与置换补贴退坡及购车需求阶段性走弱有关,我们估算其对社零同比增速的拖累从 1-2 月的 0.59 个百分点走阔至 1.2 个百分点。金银珠宝零售同比增速由 1-2 月的 13% 下降 1.3 个百分点至 11.7% 。地产链相关品类中,建筑装潢材料同比降幅从 1-2 月的 2.2% 走阔至 9% ,家具类零售同比增速下降 17.5 个百分点至 -8.7% 。

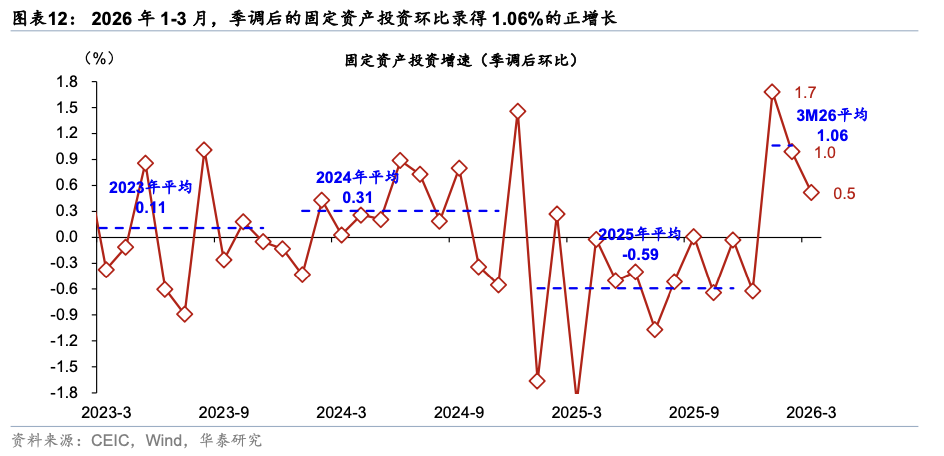

4.投资:制造业投资回补、地产投资降幅明显收窄(尤其考虑春节错位影响后)

3月名义固定资产投资同比增长较1-2月的1.8%略放缓至1.6%,投资端增长整体维持韧性,制造业投资回补,而基建和地产投资增长均有所回撤,部分受到春节偏晚的一次性因素扰动。具体看:

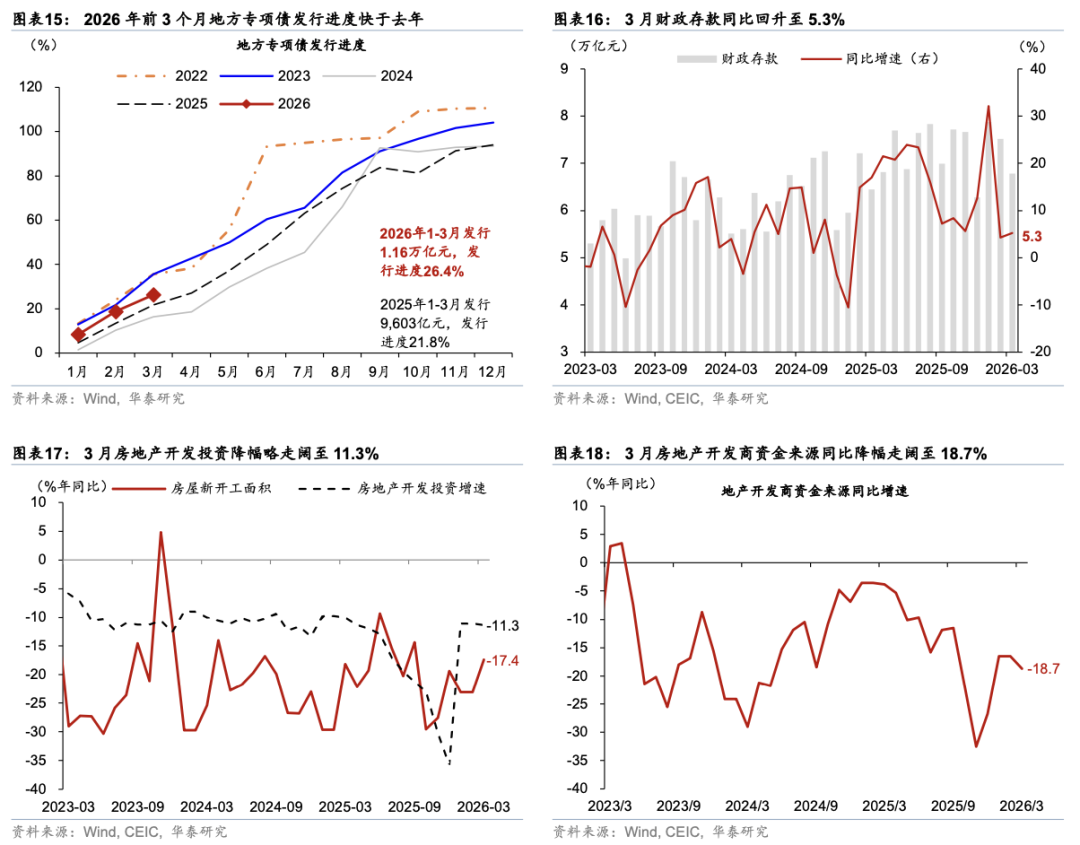

3月基建投资同比增速较1-2月的9.8%放缓至8.9%、偏高基数下基建增长维持韧性,部分受财政扩张力度边际回落的拖累;同时,今年春节偏晚,节前基建项目施工进度加快亦可能对3月部分基建开工需求形成“挤出效应”。我们计算基建投资的口径包括电力、热力、燃气及水生产和供应业。今年3月地方专项债新增发行3,357亿元、同比少增277亿元,且财政资金拨付有所放缓——3月财政存款余额环比减少7,394亿元,同比少减316亿元,由此,财政存款同比增速从2月的4.3%回升至5.3%(图表16)。

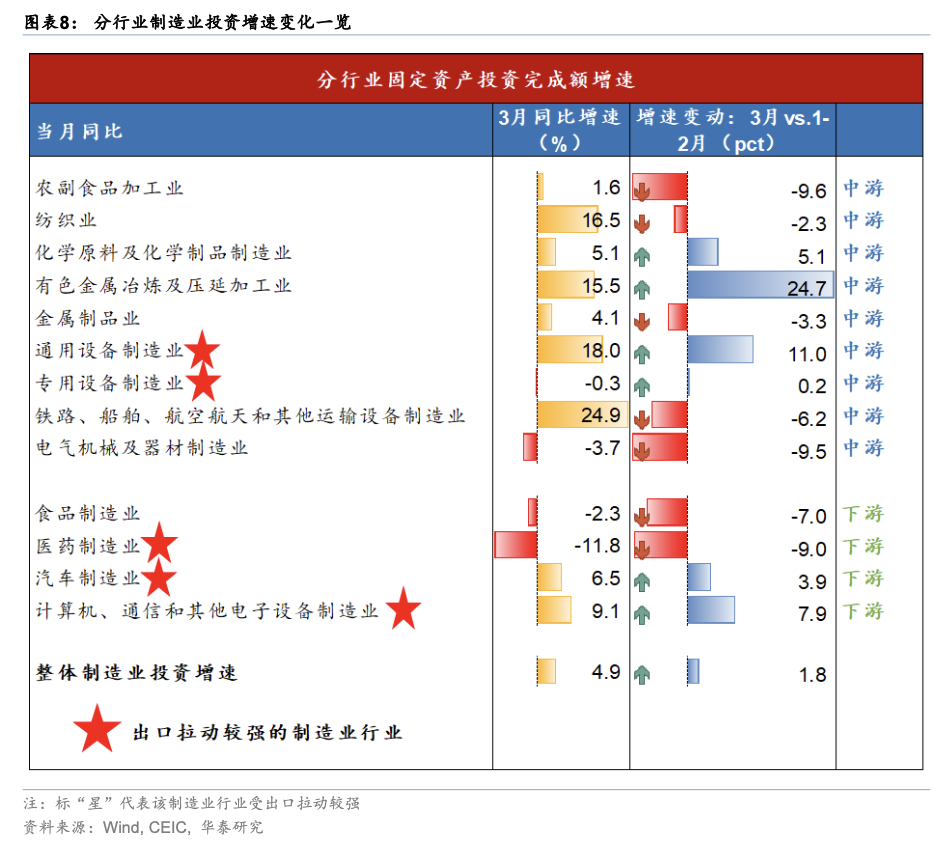

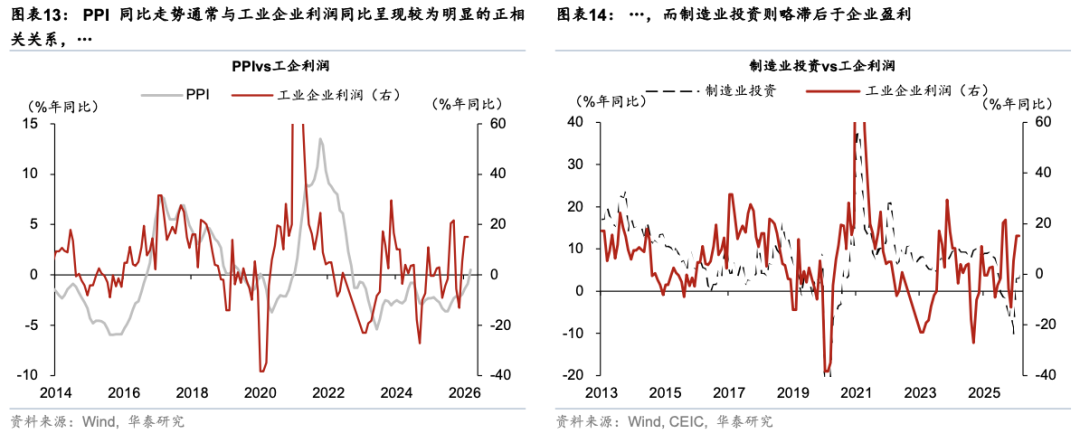

3月制造业投资同比增速从1-2月的3.1%回升至4.9%,随着实际产能利用率见底、国内制造业产能周期调整进入尾声,在今年PPI环比回升的基准假设下,企业盈利边际修复对制造业投资的托举效果可能有所显现(参见《PPI何时转正?》,2026/3/1)。分行业而言,“涨价潮”下上游企业盈利修复推升相关行业投资增长回升,其中3月有色加工/通用设备/专用设备制造业投资同比增速较1-2月上行24.7/11.0/0.2个百分点至15.5%/18.0%/-0.3%,而外需不确定性冲击下电气机械/运输设备投资同比增速较1-2月回落9.5/6.2个百分点至-3.7%/24.9%,化学制品同比较1-2月回升5.1个百分点至5.1%;下游行业投资同比回暖仍待内需回升基础进一步夯实,其中电子设备/汽车制造同比较1-2月的1.2%/2.6%回升至9.1%/6.5%,而医药(核心股)、食品制造业同比较1-2月的-2.8%、4.7%回落至-11.8%、-2.3%(图表8)。

春节偏晚扰动下3月地产销售量价同比仍有改善,或体现楼市“小阳春”延续背景下、地产成交呈现边际企稳迹象;虽然节前建筑项目施工进度前置,但房地产(核心股)开发投资同比降幅仅从1-2月的11.1%略走阔至11.3%,亦体现滤除春节错位因素扰动后地产链修复强于季节性。需求端,一线城市楼市“小阳春”带动地产成交初现企稳迹象,3月商品房成交金额/面积同比降幅从1-2月的20.2%/13.5%收窄至13.3%/7.4%,隐含3月商品房销售均价同比回落6.4%。然而,房企现金流状况总体仍承压——3月房地产到位资金同比降幅较1-2月的16.5%走阔至18.7%,分项中贷款同比降幅较1-2月的13.9%大幅走阔至43%,而定金和预付款/抵押贷款同比降幅较1-2月的21.5%/41.9%收窄至17.8%/24.7%。此外,地产新开工面积同比降幅从1-2月的23.1%收窄至17.4%、但在商品房“严控增量、优化存量”的政策导向下地产新开工总体仍偏弱(图表17)。

3月民间固定资产投资同比降幅从1-2月的2.6%收窄至1.9%,而公共部门投资同比增长从1-2月的6.8%放缓至5.6%。

就业方面,3月全国城镇调查失业率较2月的5.3%上行至5.4%,高于去年同期的5.2%。

往前看,关注高油价下全球需求减缓对中国出口及生产的边际影响,以及地产成交走势所呈现的内需变化。港口高频数据显示4月初出口增速仍维持韧性,韩国4月前10日出口同比增长36.7%,且全球制造业PMI已连续八个月位于荣枯线以上,显示全球制造业周期仍在修复。但全球地缘冲突扰动下、国际油价及国内原材料价格上涨对全球需求的潜在影响值得关注(参见《如果油价居高不下…》,2026/3/10)。此外,4月1-15日全国30大中城市商品房成交面积同比较3月全月的-5%回升至6.9%,显示地产成交增速有所改善,尤其是一线城市二手房成交强于往年季节性水平,以地产周期为代表的内需企稳及改善的持续性仍待后续进一步观察。

风险提示:地缘政治扰动超预期拖累全球增长,地产周期超预期下行。

文章来源

本文摘自2026年4月16日发布的《内需修复渐入佳境——1 季度 GDP 及 3 月经济活动数据点评》

易峘 研究员 SAC No.S0570520100005 | SFC AMH263

吴宛忆 研究员SAC S0570524090005|SFC BVN199

王洺硕 研究员 PhD CFA SAC S0570525070003 | SFC BUP051

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!