张雪机车夺冠,现实版的“飞驰人生”!

3月29日,在WSBK葡萄牙站赛场上,张雪机车首次夺冠,国产机车将一众海外品牌甩出了4秒的真空区!而印有“东鹏特饮”战车和队服瞬间刷屏全网,东鹏特饮也跟着张雪机车夺冠的话题强势登上热搜,据说这场破圈的体育赛事营销赞助费用仅5万元,还是广大网友促成的,有人说,东鹏饮料这次赢麻了。

然而喧嚣的热搜终究没能抵得过资本市场的理性,就在热度发酵后一天,3月39日,东鹏饮料(605499.SH)披露了2025年年报,一份看似亮眼却暗藏隐忧的成绩单,让投资者的热情瞬间降温。股价不仅没有跟着国产机车夺冠而飘红,反而在年报披露后震荡跌停,留给市场一个尖锐的疑问:为什么一场全民级的品牌营销,却托不起东鹏饮料的股价?

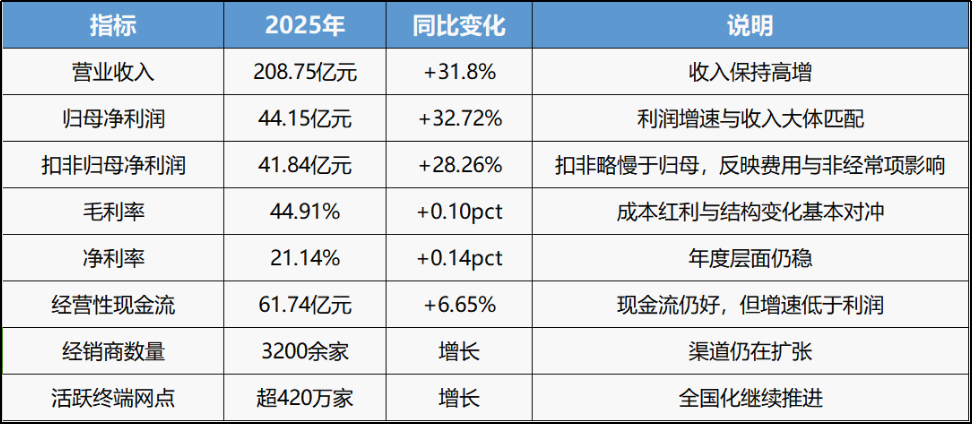

答案藏在这份年报的细节里。2025年,东鹏饮料实现营收208.75亿元,同比增长31.8%,归母净利润44.15亿元,同比增长32.72%,表面上依旧是高景气的成长态势,甚至在能量饮料市场拿下销量、销售额双第一的宝座。但单看第四季度,画风突变:营收40.31亿元同比增长22.88%,归母净利却仅6.54亿元,同比增速骤降至5.66%,而且净利率直接下滑2.64个百分点至16.23%。

这场“增收不增利”的反差,资本市场正在重新梳理东鹏饮料的投资逻辑。

东鹏的增长为什么越来越贵?

直接来看市场对东鹏2025年年报的核心争议点:为什么全年营收和利润都实现双位数增长,市场却认为“业绩不及预期”?答案是:资本市场“失望”的不是“增长”,而是“增长的成本”。东鹏为了维持高增长,付出了过高的利润代价,Q4的利润失速,只是这种代价的集中体现。

先看一组关键数据:2025年第四季度,东鹏饮料营收40.31亿元,同比增长22.88%;归母净利润6.54亿元,同比仅增长5.66%;扣非归母净利润6.44亿元,同比增长7.56%;净利率16.23%,同比下滑2.64%。营收增速与利润增速的巨大差距,背后是多重因素的叠加影响:

其中,最核心的原因,是“冰柜投放前置”带来的销售费用增加。2025年Q4,东鹏为了在淡季锁定终端资源,提前了投放大量冰柜,仅这一项就投入约2亿元,直接推高了销售费用率,侵蚀了利润空间。这种“费用前置”的策略,本质上是“以短期利润换取长期市场份额”,东鹏希望通过提前布局,在2026年实现终端单点卖力的提升,从而兑现更高的利润。

2025年业绩的不及预期,并非“需求不足”,而是“投入过大”。从区域表现来看,东鹏的全国化扩张依旧强劲:2025年华南、华中、华东、华西、华北战区分别实现营收62.15亿元、46.07亿元、33.65亿元、31.99亿元、27.33亿元,同比分别增长18.1%、27.9%、33.6%、40.8%、67.9%,尤其是华北、华西等新市场,增速远超全国平均水平。这说明,东鹏的产品并不“卖不动”,而是“为了卖得更快,花了更多钱”。

市场真正关心的问题是:这些前置投入,能否在2026年转化为更高的单点卖力、更稳定的复购和更低的单位费率?如果能,那么2025年Q4的利润失速,只是“利润节奏问题”,未来仍有修复空间;如果不能,那就意味着东鹏已经进入“边际回报递减期”,用“牺牲利润换份额”的战略将难以为继,估值也会被市场进一步被压缩。

不是东鹏不行,是之前太优秀了!

在刚上市那会,市场认为东鹏饮料的成功,是“平替红牛”的偶然幸运,但这份接下来一段时间的股价和年报业绩高速市场:东鹏的崛起绝非偶然,但其当下的困境,也早已埋下伏笔。

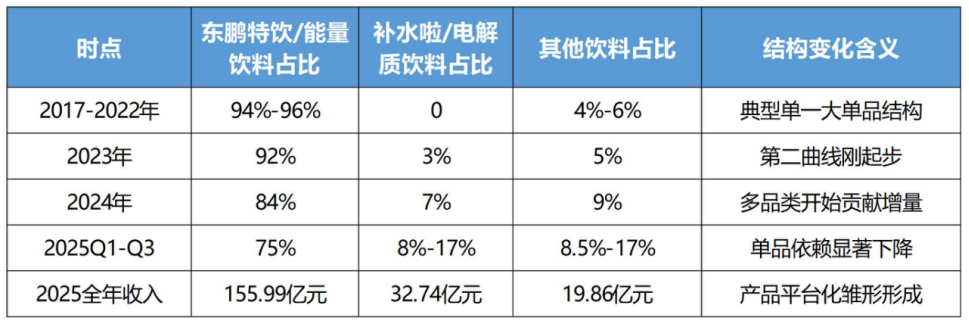

东鹏饮料的核心业务,始终围绕“功能性饮料”展开,不过这几年,公司业务结构已经发生了很大变化,从高度依赖东鹏特饮的“大单品”,逐步向“双引擎+多品类”的平台型企业演进,这一转变也是利润承压的根源。

先看核心主业能量饮料(以东鹏特饮为核心)。作为东鹏的“现金牛”业务,2025年依旧保持稳健增长,全年实现收入155.99亿元,同比增长17.3%,占总营收的74.7%,仍是绝对的营收支柱。市场会认为17.3%的增速相比此前20%-30%的高增长有所放缓,但本身这块业务规模已经突破150亿元的大单品,能维持双位数增长,可以体现出强大的市场韧性。

分季度来看,能量饮料的增速放缓趋势更为明显:2025年Q4单季收入30.36亿元,同比仅增长9.3%,较全年增速下滑8个百分点。这也意味着,东鹏特饮已经从“超高速增长”进入“中高速稳健增长”阶段,而这一转变,直接导致资本市场对其估值逻辑的重构:过去,市场愿意为“高增长”支付溢价;现在,当增速回落,市场更看重“增长质量”。

再看第二曲线电解质饮料(核心产品“补水啦”)。这是2025年年报中最亮眼的亮点,也是最具争议的板块。2025年“补水啦”实现收入32.74亿元,同比暴涨119%,占总营收的15.7%,已经从“概念性产品”成长为东鹏的第二大核心业务。增长轨迹上,“补水啦”的起量速度确实惊人:2023年营收约4亿元,2024年飙升至15亿元,2025年直接突破30亿元,远超市场预期(此前机构预测2025年约25亿元)。高增长的原因一个是前期下沉渠道带来优势,另外就是“场景定位”依旧精准:围绕“运动补水”“高温出汗”“校园军训”“零食量贩”等高频场景,推出380ml“小补水”覆盖家庭、会议场景,900ml产品主攻零食量贩渠道,实现了场景全覆盖。

除此之外,其他饮料(果之茶、大咖、海岛椰等)也实现了高速增长,2025年营收19.86亿元,同比增长94.1%,占总营收的9.5%,虽然目前规模尚小,但已经形成了多品类协同的雏形。

但增长背后是利润的隐忧。电解质饮料和其他新品的毛利率远低于核心主业:2025年,能量饮料毛利率高达50.79%,而电解质饮料毛利率仅34.77%,即便较上年提升5.05%,仍有16%的差距。这意味着,第二曲线和新品增长越快、规模越大,未来对公司整体利润率的稀释作用就越明显,这也是2025年四季度净利率下滑的核心原因之一。

一直在追求产品结构变迁,摆脱单品依赖,却陷入“增长与利润”的两难。

资本市场对消费品的逻辑就是:高增长期可以是“大单品”战略,而且是爆款,但不能一直是只有一个爆款产品,其他产品线还不能拖累整体的盈利能力。东鹏饮料的产品结构变化,基本也遵循了这一发展规律:“摆脱大单品依赖、寻求长期可持续的增长”。

从上面的表格数据可以看出,东鹏饮料的单品依赖度已经显著下降,从2022年之前的94%以上,降至2025年的74.7%,这是一个积极的信号:单一产品的风险降低,多品类协同效应逐步显现。但与此同时,这种结构变化也带来了新的难题:如何平衡“增长速度”与“盈利质量”。

对于东鹏而言,现在陷入了一个两难境地:如果继续加大对补水啦等新品的投入,虽然能维持高增长,但会持续稀释利润率;如果减少投入,虽然能保住利润,但又会错失第二曲线的增长机遇,甚至可能被竞争对手超越。这种两难,正是东鹏当前产品战略的核心痛点。

饮料消费品这类板块的护城河本身就没有那么严明,市场对东鹏饮料最初的认知,就是“平替红牛”的层面,也确实在核心技术上并不明显,核考靠低价、定位差和营销取胜。从与红牛的对比中可以看出,东鹏的核心壁垒,具体体现在以下三个方面:

第一,性价比壁垒。不是简单的“便宜”,是重构了产品的定位。东鹏特饮以500ml大瓶装、5元左右的价格,精准切入大众提神需求市场,将单位价格控制在红牛的一半以下,不仅从红牛手中抢占了部分存量用户,更将蓝领、大车司机等原本不喝能量饮料的群体拉进市场,本质上是“扩容了大众化能量饮料市场”,这种性价比优势,短期内带来了巨大的增长动力;

第二,渠道下沉。深度分销+冰冻化陈列。东鹏的渠道优势,在于它深耕红牛不愿覆盖的“毛细血管式终端”,二三四线城市的杂货店、小卖部、工厂、网吧等,这些场景正是大众群体高频补能的核心场景。同时东鹏对“冰柜投放”非常重视:2025年投放冰柜约18-19万台,2026年目标突破20万台,仅2025年Q4就投入约2亿元用于冰柜投放。在饮料行业,“谁占领冰柜,谁占领销量”,东鹏通过前置投放冰柜,提前锁定终端陈列资源,构建了强大的渠道护城河,这也为其他饮料品牌拓展建立了天然优势;

第三,数字化壁垒。这一块容易被市场忽视,却是渠道高效运转的支撑。公司用数字化提升费投效率,实现精准运营。通过“一物一码”“一元乐享”“五码关联”等模式,获取了真实的动销数据和消费者信息;再通过WMS仓储管理系统、鹏讯云商等平台,实现渠道可视化和窜货管理,提升渠道响应速度和促销效率。这种能力,虽然不直接体现在研发费用中,却能实实在在降低渠道成本、提升单点卖力;

也就是说,东鹏饮料的壁垒,其实是“运营壁垒”,不擅长创造全新品类,却擅长把一个成熟品类做到极致,通过渠道、性价比、数字化的协同,构建终端优势。

从分红角度,东鹏是满分的。但想要兼顾成长与回报,并不容易。在消费板块的成长股中,公司的分红水平并不低,而且在持续提升。

从数据可以看出,东鹏饮料在高速增长期,并没有一味追求扩张而忽视股东回报,反而持续提升分红率,这在成长股中并不常见。这种高分红策略,传递出两个信号:一是公司现金流充足(2025年经营性现金流61.74亿元,同比增长6.65%),盈利质量扎实,不是盲目讲故事式的扩张;二是管理层对公司未来的增长有信心,愿意通过现金分红稳定市场预期。

但高分红背后,也暗藏隐忧。东鹏目前正处于全国化扩张和多品类布局的关键期,需要大量资金投入到冰柜投放、渠道建设、新品研发和海外拓展中。如果持续维持50%以上的高分红,可能会制约公司的再投资能力,尤其是在补水啦等新品仍需高投入、海外业务处于初期阶段的情况下,过高的分红比例,可能会影响公司的长期增长潜力。

还有市场最关心的东鹏第二业务曲线,“补水啦”确实已经“跑出来”了,但还没“赚大钱”,也可能是有东鹏特饮高销量、高毛利的参照,让市场将第二曲线的预期拉得很高。目前来看,市场的分歧已经逐步收敛:“补水啦”是成功的,已经从一个试验品,成长为营收贡献超30亿元的核心业务。但分歧的核心在于:“补水啦”能否复制东鹏特饮的利润质量和品牌壁垒,真正成为“能赚大钱的第二引擎”?

从目前的进展来看,“补水啦”的优势和短板都非常明显:

优势方面,“补水啦”的增长韧性极强,目前形成了清晰的场景布局和渠道优势。2025年Q4,在整体利润承压的情况下,单季收入4.27亿元,同比仍增长51.2%,虽然较上半年的高点有所回落,但依旧远高于东鹏特饮9.3%的增速。同时,东鹏通过苏迪曼杯、斯巴达勇士赛、校园篮球等赛事,持续强化“补水啦”运动补水的品牌心智,逐步摆脱“低价平替”的标签。

更重要的是,补水啦的规模效应已经开始显现:2025年,其毛利率提升至34.77%,同比增长5.05个百分点,虽然仍低于东鹏特饮,但已经呈现出持续改善的趋势。这意味着,随着销量的提升,补水啦的成本优势将逐步释放,未来有望进一步提升盈利能力。

短板方面,“补水啦”依旧面临“高增长、低利润”的困境。一方面,电解质饮料赛道竞争激烈,农夫山泉、元气森林等巨头纷纷布局,东鹏要维持高增长,必须持续加大费用投放,这会进一步压制盈利能力的改善;另一方面,“补水啦”的品牌壁垒尚未完全建立,消费者对其的认知仍停留在“性价比”层面,难以像东鹏特饮那样形成高复购、高溢价。

目前,机构对“补水啦”的预期还是相对乐观,预期2027年前后将突破更大规模,但这种预期,建立在“渠道持续扩张、竞争格局不恶化、费率逐年优化”等多重前提之上。换言之,补水啦已经证明了自己“能起量”,但还没有完全证明自己“能高质量赚钱”。

从未来的资本市场叙事逻辑来看,东鹏饮料挑战不小,首先还要面对消费疲软的大环境影响,这是β收益,这意味着短期热搜和季度业绩并不能单纯评判个股的好坏,“α收益”的叙事逻辑还是要从短、中、长三个维度来看:

短期叙事(1年内):核心是“费用前置能否兑现利润修复”。最开始提到了2025年Q4,东鹏将大量渠道费用提前投放的问题,那么市场短期最关心的,就是这些前置费用能否在2026年Q1-Q2实现回收,如果2026年Q1销售费用率下降,净利率明显修复,同时营收仍能维持20%以上的增长,那么东鹏的股价将迎来短期弹性;反之,如果费用投放未能转化为实际销量和利润,那么市场对其的信心将进一步下滑,估值可能继续被压缩;

中期叙事(2-3年):核心是“双引擎能否站稳,平台化能否跑通”。这是决定东鹏能否实现“二次增长”的关键。前提是东鹏特饮依旧能维持15%-20%的稳健增长,守住“现金牛”;“补水啦”能持续高增,同时毛利率稳步提升,逐步实现盈利拐点,那么东鹏将真正形成“双引擎”格局,从“单品公司”过渡为“平台型饮料企业”,估值中枢也将重新提升。当然如果这期间“补水啦”增长疲软,或者不及预期,果之茶等新品又难以接棒,那么东鹏的平台化转型将陷入困境,增长动能也会逐步减弱;

长期叙事(3年以上):核心是“从中国龙头到综合饮料集团,叠加出海期权”。东鹏的长期叙事空间,主要来自两个方向:一是多品类综合化,通过“1+6+N”的产品矩阵,摆脱对功能性饮料的依赖,成为覆盖能量、电解质、茶饮、咖啡等多品类的综合饮料集团;二是出海东南亚,目前东鹏已经进入越南、马来西亚、美国等25个国家和地区,而东南亚的价格带、消费人群、功能饮料接受度,与东鹏国内的成功逻辑有一定相似性,能否成为未来的新增长极是其长期“龙头”价值的重要锚点。

目前出海业务目前仍处于“初期投入阶段”,相关费用已经开始扰动短期利润,短期内难以成为业绩主线。对于东鹏而言,出海更像是一个“长期期权”,短期内投入大于回报,但若能成功复制国内的渠道和产品逻辑,未来的增长空间巨大,简言之,出海后,或许可以对标可口可乐(KO.N),但可口可乐目前的相对估值也才25倍PE(TTM)。

综合来看,东鹏饮料目前的处境,挑战更大:估值逻辑已变,和之前写的泡泡玛特、老铺黄金、蜜雪冰城一个逻辑,当高成长逐步兑现,长期盈利质量将成为关注的核心:市场不再单纯看“增长速度”,而是更看重“增长质量”,利润率的稳定性、费用投放的效率、第二曲线的盈利能力,将成为决定东鹏估值的核心因素。2025年Q4的利润失速,之所以被市场放大,本质上是市场对其“增长成本”的担忧,也是估值逻辑切换的必然结果。

这里大致给东鹏饮料当前最值得跟踪的几个方向(仅供参考):

东鹏饮料仍然是一家A股优秀的消费类上市公司,但已经不再是一家“只靠相信增长就能轻松持有的公司”。接下来,东鹏将进入“能力验证的关键阶段”,考量维度不仅是它的增长速度,更是经营质量、费用效率和盈利能力。只有顺利通过这一关,东鹏才能真正实现从“能量饮料龙头”到“综合饮料集团”的估值跨越,重新获得资本市场的高估值溢价。

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!