核心观点

从原油微观交易结构观察,油交易到什么程度:

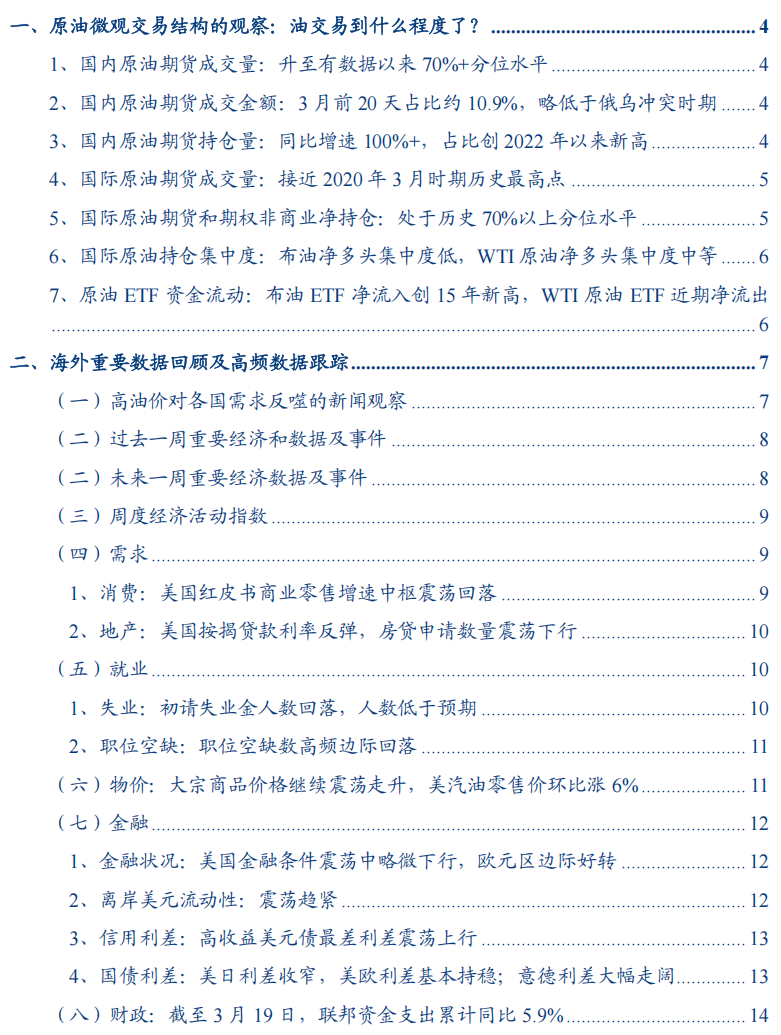

1、国内原油期货成交量:升至有数据以来70%+分位水平

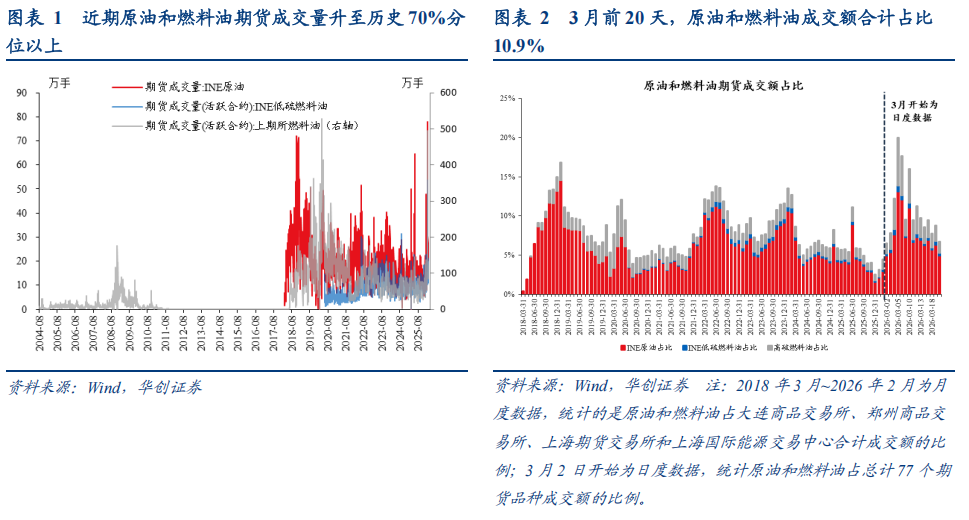

2、国内原油期货成交金额:3月前20天占比约10.9%,略低于俄乌冲突时期

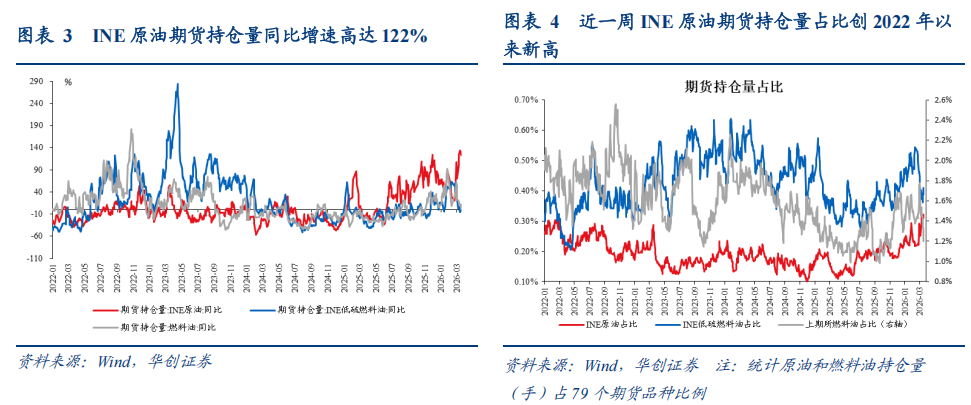

3、国内原油期货持仓量:同比增速100%+,占比创2022年以来新高

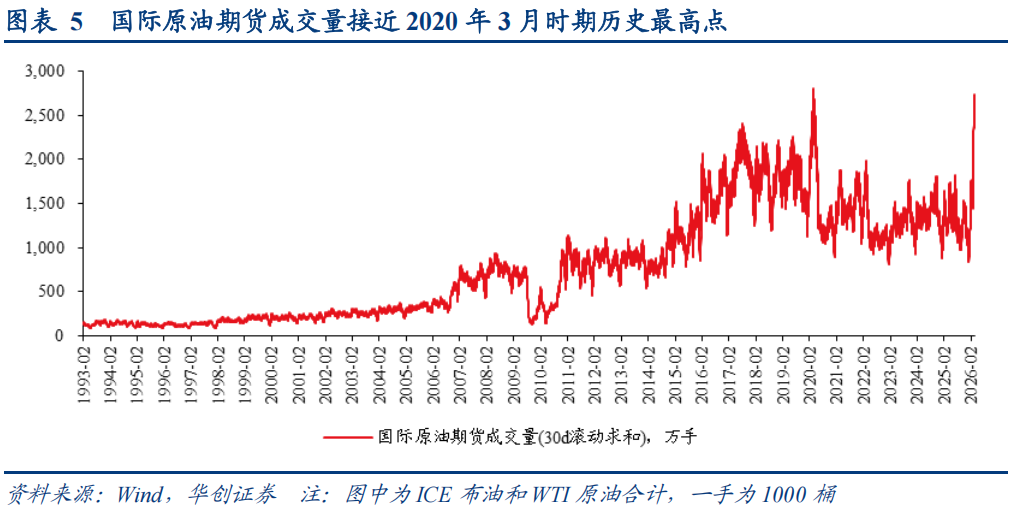

4、国际原油期货成交量:接近2020年3月时期的历史最高点

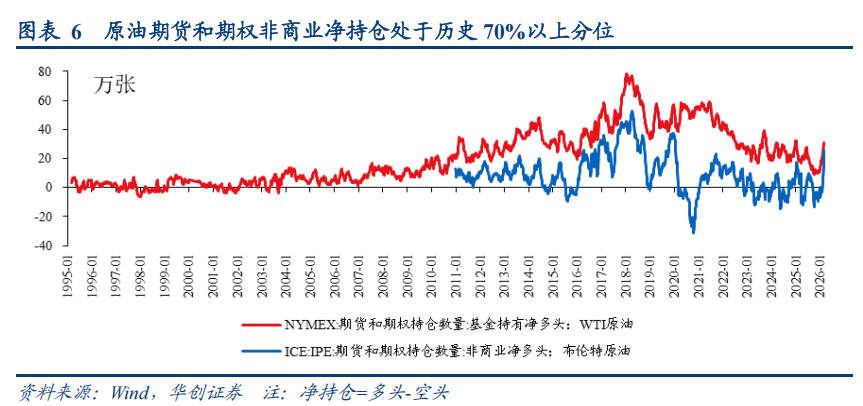

5、国际原油期货和期权非商业净持仓:处于历史70%以上分位水平

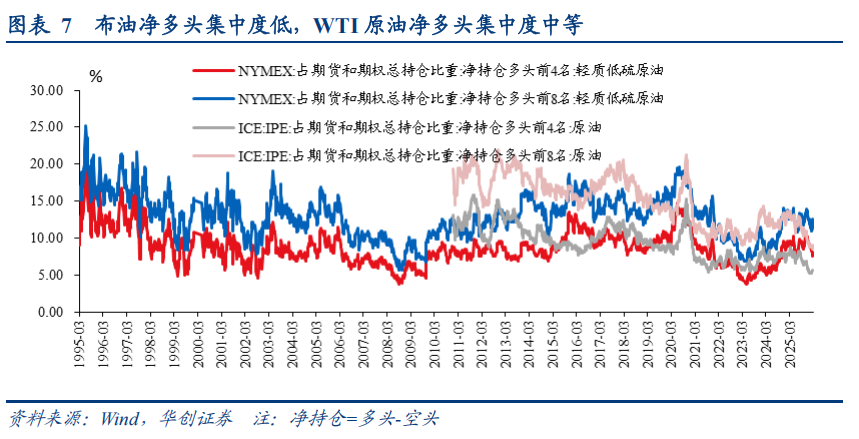

6、国际原油期货和期权持仓集中度:布油净多头集中度低,WTI原油净多头集中度中等。

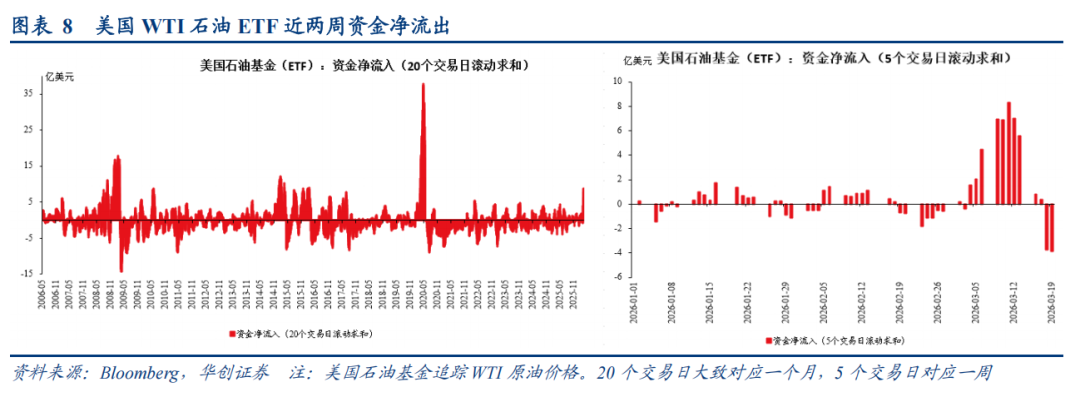

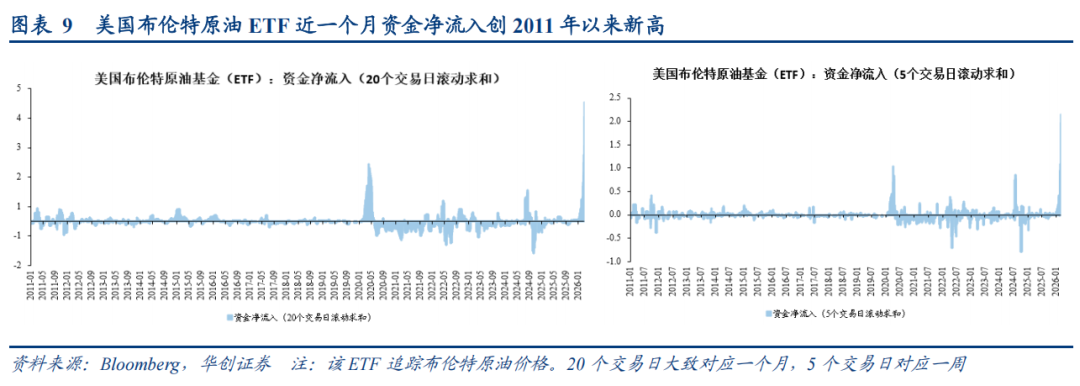

7、原油ETF资金流动:布油ETF净流入创15年新高,WTI原油ETF近期净流出。

报告摘要

1、国内原油期货成交量:升至有数据以来70%+分位水平

从成交量看,国内交易所原油和燃料油期货成交量飙升至有数据以来73.1%分位水平。INE原油、INE低硫燃料油、上期所燃料油成交量分别升至各自有数据以来71.2%、95.3%、84.7%分位水平,超过2022年俄乌冲突爆发时期(图1)。

2、国内原油期货成交金额:3月前20天占比约10.9%,略低于俄乌冲突时期

从成交金额来看(图2),3月前20天,原油和燃料油期货成交金额占77个期货品种合计成交额比例约为10.9%,其中,INE原油占比7.6%,INE低硫燃料油占比0.4%,上期所燃料油占比2.9%。该占比略低于俄乌冲突爆发时,2022年3月-9月,原油和燃料油月度成交额占比平均约为12.5%。

3、国内原油期货持仓量:同比增速100%+,占比创2022年以来新高

从持仓量增速来看,3月20日,INE原油期货持仓量同比增速高达122.5%,近一周平均同比增长129%;INE低硫燃料油持仓量同比增长10.7%,近一周平均同比2.1%;上期所燃料油持仓量同比增长0.6%,近一周平均同比8.2%。

从持仓量占比来看,近一周INE原油期货持仓量占比创2022年以来新高。

4、国际原油期货成交量:接近2020年3月时期的历史最高点(图5)

5、国际原油期货和期权非商业净持仓:处于历史70%以上分位水平

WTI原油和布伦特原油期货和期权非商业净持仓(多头-空头)分别处于有数据以来72.3%、88.3%分位水平,合计处于有数据以来72.9%分位水平。目前来看,两个原油的净多头仓位均不及2018年时期峰值水平。当前布伦特原油净多头仓位已经超过2022年时期,而WTI原油净多头仓位大约是2022年时期峰值(45万张左右)的70%。

6、国际原油持仓集中度:布油净多头集中度低,WTI原油净多头集中度中等

布油净多头集中度低,意味着多头非常分散,看多布油是市场参与者一致预期。截至3月17日当周,布伦特原油净持仓多头前4/8名持仓占比分别为5.7%/8.5%,为有数据以来1.3%分位/历史最低。

WTI原油多头集中度中等。截至3月17日当周,其净持仓多头前4/8名持仓占比分别为7.9%/12.5%,处于有数据以来37.2%/43.5%分位水平。

7、原油ETF资金流动:布油ETF净流入创15年新高,WTI原油ETF近期净流出

以美国石油基金(跟踪WTI原油价格)、美国布伦特原油基金(跟踪布油价格)作为代表:

WTI原油基金近期资金转为净流出。过去20个交易日,美国石油基金资金净流入4.5亿美元,为2006年5月以来92.6%高分位水平,但最近5个交易日,资金净流入已经转负,为-5亿美元,显示市场情绪已经边际降温。

布油ETF资金持续高额流入。过去20个交易日,美国布伦特原油基金资金净流入4亿美元,创2011年1月以来新高;最近5个交易日,资金净流入2.15亿美元,自3月6日以来,净流入规模迭创新高,显示市场对布油看多情绪浓厚。

风险提示:数据更新不及时,观察指标不全面

报告目录

报告正文

一、原油微观交易结构的观察:油交易到什么程度了?

1、国内原油期货成交量:升至有数据以来70%+分位水平

从成交量看,国内交易所原油和燃料油期货成交量飙升至有数据以来73.1%分位水平。INE原油、INE低硫燃料油、上期所燃料油成交量分别升至各自有数据以来71.2%、95.3%、84.7%分位水平,超过2022年俄乌冲突爆发时期(图1)。

2、国内原油期货成交金额:3月前20天占比约10.9%,略低于俄乌冲突时期

从成交金额来看(图2),3月前20天,原油和燃料油期货日均成交金额3758亿元,合计占77个期货品种合计成交额比例约为10.9%,其中,INE原油占比7.6%,INE低硫燃料油占比0.4%,上期所燃料油占比2.9%。该占比略低于俄乌冲突爆发时,2022年3月-9月,原油和燃料油月度成交额占比平均约为12.5%。

3、国内原油期货持仓量:同比增速100%+,占比创2022年以来新高

从持仓量增速来看,3月20日,INE原油期货持仓量同比增速高达122.5%,近一周平均同比增长129%;INE低硫燃料油持仓量同比增长10.7%,近一周平均同比2.1%;上期所燃料油持仓量同比增长0.6%,近一周平均同比8.2%。

从持仓量占比来看,近一周INE原油期货持仓量占比创2022年以来新高。

4、国际原油期货成交量:接近2020年3月时期历史最高点

从国际市场来看, ICE 布油和 WTI 原油期货成交量已经升至接近 2020 年 3 月时期历史最高点。

5、国际原油期货和期权非商业净持仓:处于历史70%以上分位水平

WTI原油和布伦特原油期货和期权非商业净持仓(多头-空头)分别处于有数据以来72.3%、88.3%分位水平,合计处于有数据以来72.9%分位水平。

目前来看两个原油的净多头仓位均不及2018年时期峰值水平。当前布伦特原油净多头仓位已经超过 2022 年时期,而 WTI 原油净多头仓位大约是 2022 年时期峰值( 45 万张左右)的 70% 。

6、国际原油持仓集中度:布油净多头集中度低,WTI原油净多头集中度中等

对于国际市场原油期货和期权持仓集中度,我们观察净持仓多头前4/8名持仓占比:

布油净多头集中度低,意味着多头非常分散,看多布油是市场参与者一致预期。截至3月17日当周,布伦特原油净持仓多头前4/8名持仓占比分别为5.7%/8.5%,为有数据以来1.3%分位/历史最低。

WTI原油多头集中度中等。截至3月17日当周,其净持仓多头前4/8名持仓占比分别为7.9%/12.5%,处于有数据以来37.2%/43.5%分位水平。

7、原油ETF资金流动:布油ETF净流入创15年新高,WTI原油ETF近期净流出

以美国石油基金(跟踪WTI原油价格)、美国布伦特原油基金(跟踪布油价格)作为代表:

WTI原油基金近期资金转为净流出(图8)。过去20个交易日(约等于一个自然月),美国石油基金资金净流入4.5亿美元,为2006年5月以来92.6%高分位水平,但最近5个交易日(一周),资金净流入已经转负,为-5亿美元,显示市场情绪已经边际降温。

布油ETF资金持续高额流入(图9)。过去 20 个交易日(约等于一个自然月),美国布伦特原油基金资金净流入 4 亿美元,创 2011 年 1 月以来新高; 最近5个交易日(一周),资金净流入2.15亿美元,自3月6日以来,净流入规模迭创新高,显示市场对布油看多情绪浓厚。

二、海外重要数据回顾及高频数据跟踪

(一)高油价对各国需求反噬的新闻观察

总量方面,WTO表示,如果今年剩余时间里油气价格居高不下,可能会造成全年全球GDP增长预期下调0.3个百分点,进而导致全球贸易增速预测下调0.5个百分点,而对于依赖能源进口的地区,降幅可能达到1个百分点,也就是说,在能源价格居高不下的情景之下,今年全球货物贸易量增速或将只有1.4%。

其次,分行业来看,农业方面,由于全球天然气价格飙升,氮肥成本上升,上周四美国一个农业团体联盟致信特朗普,请求政府援助。

工业方面,我们大概观察到三点:

第一,高耗能行业遭受冲击。法国代表高耗能行业的工业企业联合会Uniden称部分企业已经开始削减产能。

第二,铝生产和供应受到较大影响。海湾地区占全球铝供应量的8%,由于霍尔木兹海峡的航运中断波及硫磺等特种工业原料的正常供应,多家大型铝业生产商停产或援引不可抗力条款暂停供货。比如卡塔尔冶炼厂两周前已经宣布停产;而巴林铝业公司则表示,由于无法通过霍尔木兹海峡运输铝材,已暂停发货。

第三,芯片生产也可能受到影响。韩国官员警告称,冲突若长期持续,可能会扰乱从中东进口的关键半导体制造材料的供应,其中包括氦气,这是对芯片生产至关重要且目前尚无可行替代品的材料。

运输行业方面,航空煤油价格大涨冲击了航空运输。对此,航空公司除了多收附加费以外,已经开始部分削减航班,比如北欧航空和新西兰航空。

最后,居民生活层面,为了控制能源消耗,部分亚洲国家政府已经推出节能行政措施。比如泰国政府下令公务员以步代梯、居家办公;越南呼吁企业允许员工居家办公,以“减少出行与交通需求”;菲律宾推行四天工作制,并要求官员将出行限制在“必要公务”范围内;孟加拉国提前开斋节假期,允许大学提前放假以节省燃料;巴基斯坦对政府机构实行四天工作制并关闭学校。

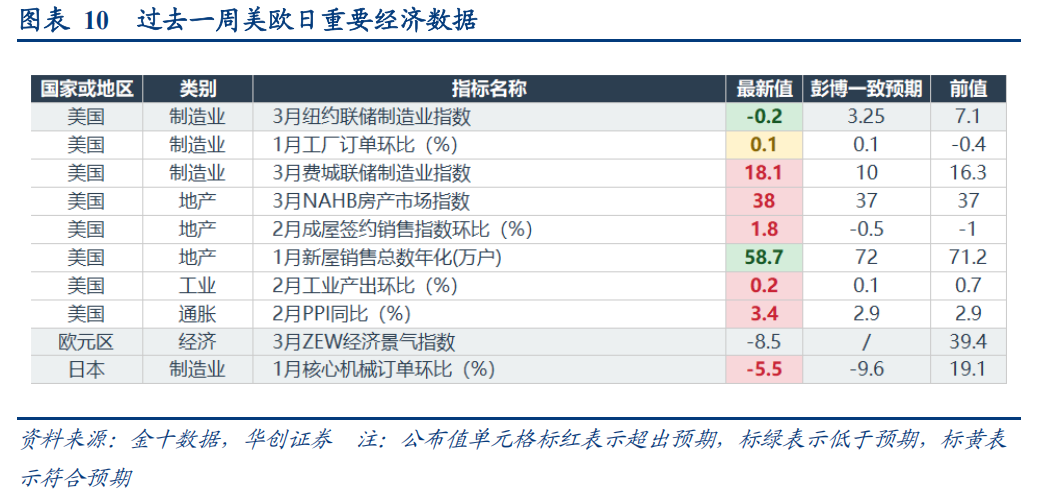

(二)过去一周重要经济和数据及事件

(三)未来一周重要经济数据及事件

重点关注3月24日(周二)公布的主要经济体3月标普制造业PMI初值。

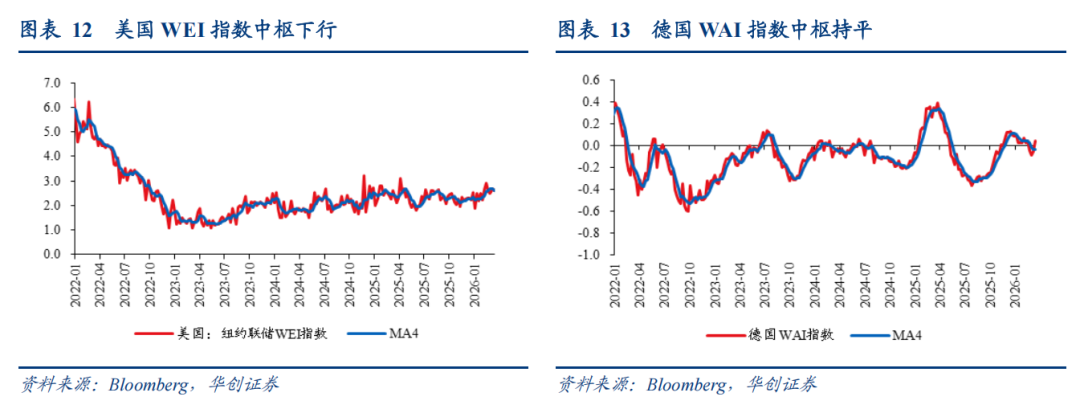

(四)周度经济活动指数

美国经济活动指数中枢下行。3月14日当周,美国WEI指数2.6%(四周移动平均为2.59%),上周为2.67%(四周移动平均为2.67%)。

德国经济活动指数中枢持平。3月15日当周,德国WAI指数0.04%(四周移动平均为-0.04%),上周为-0.05%(四周移动平均为-0.04%)。

(五)需求

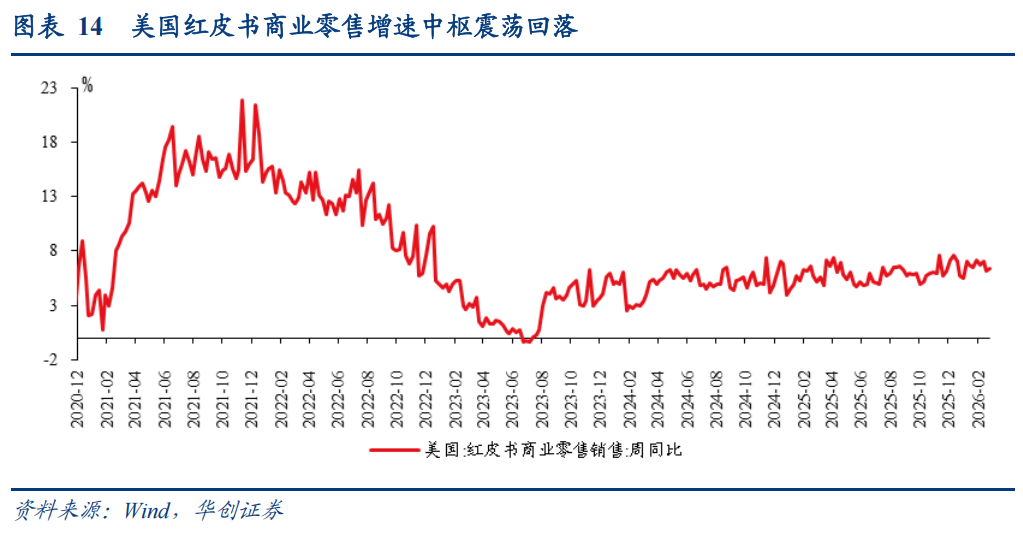

1、消费:美国红皮书商业零售增速中枢震荡回落

美国红皮书商业零售增速中枢震荡下行。 3 月 13 日当周,美国红皮书商业零售同比为 6.4% , 四周 移动平均为 6.58% ; 前一周为 6.2% ,四周移动平均为 6.78% 。

2、地产:美国按揭贷款利率反弹,房贷申请数量震荡下行

美国抵押贷款率反弹。3月19日,美国30年期抵押贷款利率6.22%,前一周为6.11%,再前一周为6.0%。

抵押贷款申请数量震荡下行。3月13日当周,美国MBA市场综合指数(反映抵押贷款申请数量情况)为347.1,环比-10.9%,前一周环比为3.2%。

(六)就业

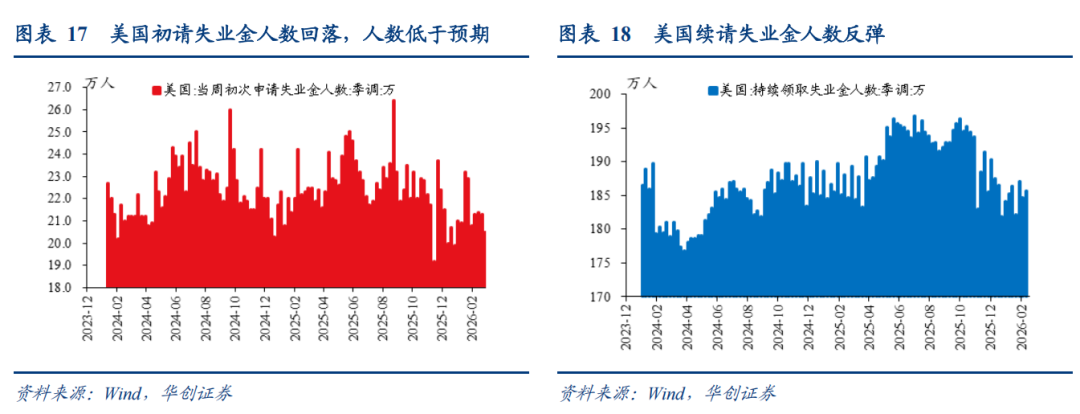

1、失业:初请失业金人数回落,人数低于预期

初请失业金人数回落,人数低于预期。3月14日当周,美国初请失业金人数降至20.5万,预期21.5万,前值21.3万。

续请失业金人数反弹。3月7日当周,续请失业金人数从184.7万升至185.7万,预期185万。

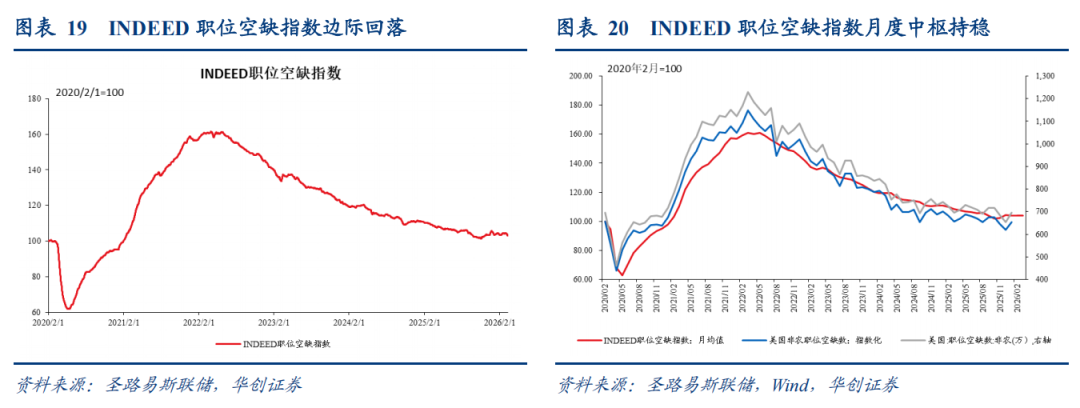

2、职位空缺:职位空缺数高频边际回落

美国职位空缺数月度中枢持稳,高频边际回落。截至3月13日,INDEED职位空缺指数为103.04,环比上周五-1.14%,上周环比为-0.35%。3月至今INDEED职位空缺指数均值为103.99,与2月均值103.98基本持平。

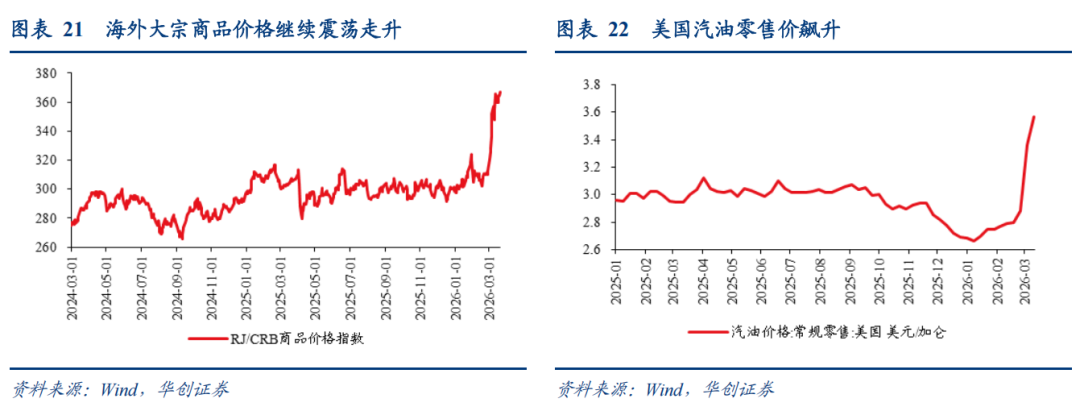

(七)物价:大宗商品价格继续震荡走升,美汽油零售价环比涨6%

海外大宗商品价格继续震荡走升。3月20日,RJ/CRB商品价格指数周环比0.4%,前一周环比0.9%。

美国汽油零售价涨幅边际放缓,但仍高达6%。3月16日当周,美国汽油零售价3.57美元/加仑,环比6%左右,前一周环比16.6%。

(八)金融

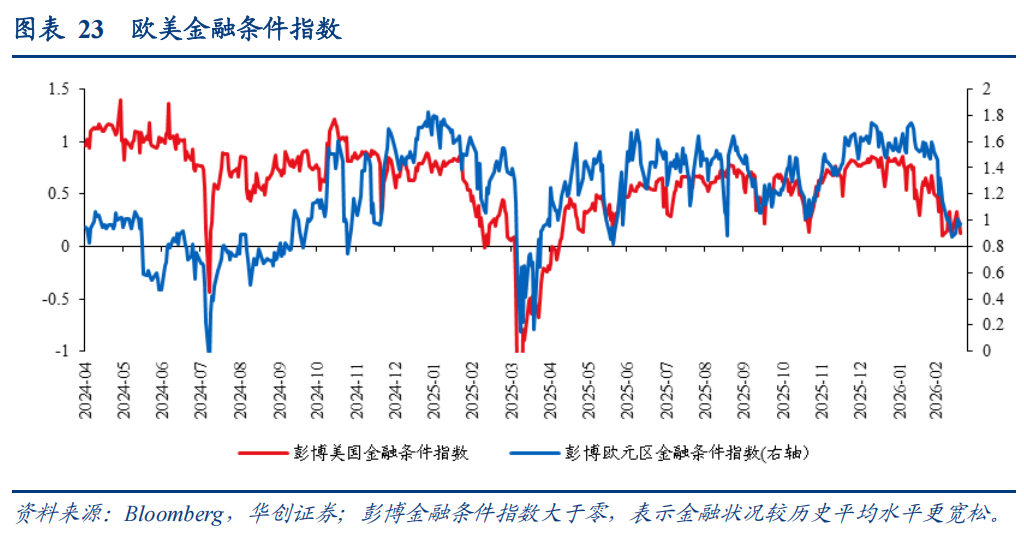

1、金融状况:美国金融条件震荡中略微下行,欧元区边际好转

美国金融条件震荡中略微下行。3月20日,美国彭博金融条件指数为0.123,前一天为0.242,前一周为0.133,再前一周为0.097。

欧元区金融条件边际好转。3月20日,欧元区彭博金融条件指数为0.975,前一周为0.87,再前一周为1.147。

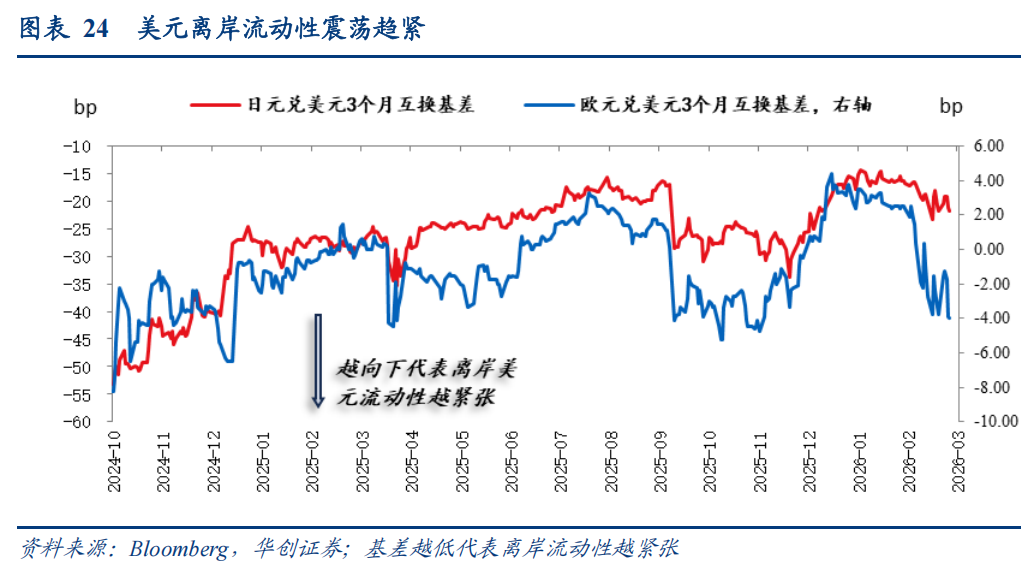

2、离岸美元流动性:震荡趋紧

美元离岸流动性震荡趋紧。3月20日,日元兑美元3个月互换基差为-21.8bps,一周前为-21.8bps,再上一周为-20.1bps;欧元兑美元3个月互换基差为-4bps,一周前为-3.75bps,再上一周为-2.75bps。

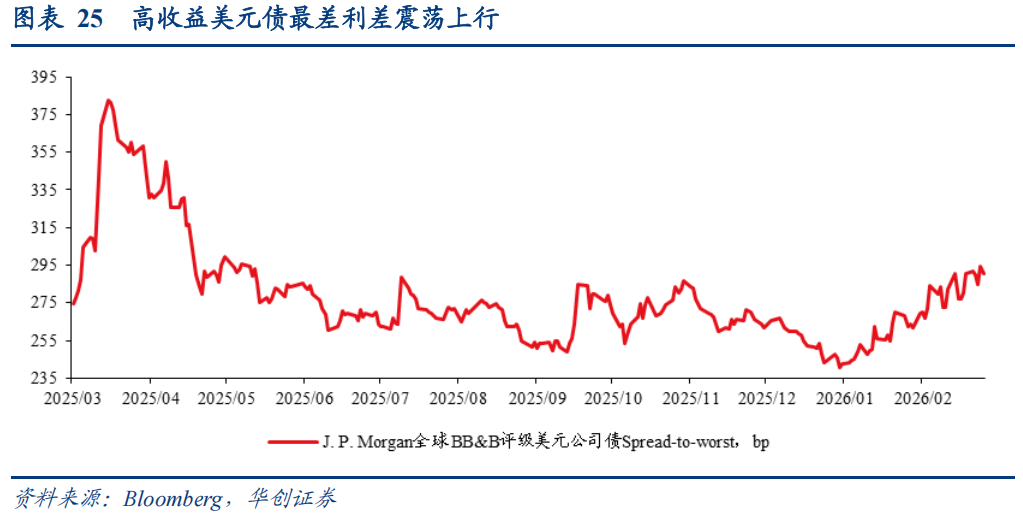

3、信用利差:高收益美元债最差利差震荡上行

高收益美元债利差震荡上行。3月20日,摩根大通全球BB-B级美元债最差利差(Spread-to-worst)报290.66bps,较前一交易日294.52bps收窄3.86bps,与上周五290.58bps基本持平。

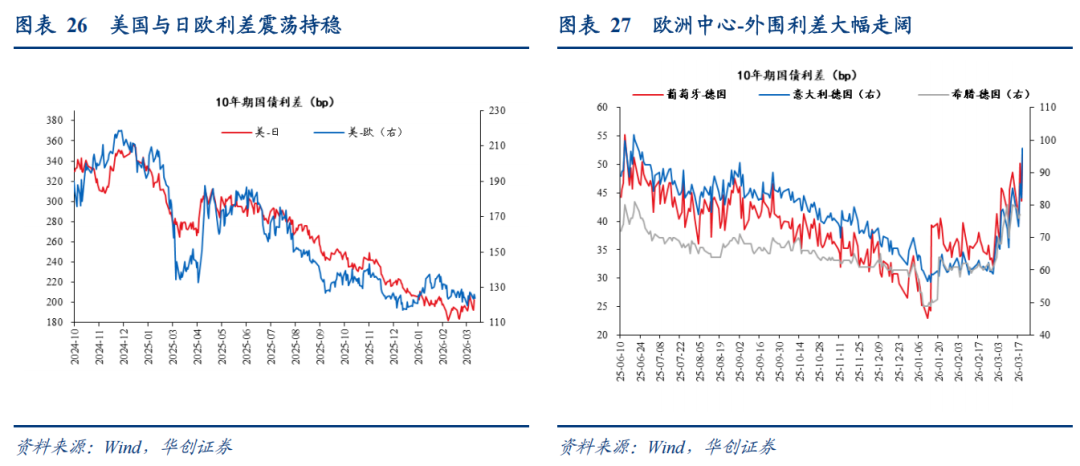

4、国债利差:美日利差走阔,美欧利差基本持稳;意德利差大幅走阔

美日利差走阔,美欧利差基本持稳。截至3月18日,10年期美日国债利差为202.9bps,较上周五小幅走阔0.4bps。3月19日,10年期美欧国债利差为123.8bps,较上周五收窄3bps。

欧债边缘国家风险溢价大幅走阔。截至3月20日,10年期意德国债利差为97.5bps,较上周五大幅走阔12.3bps。

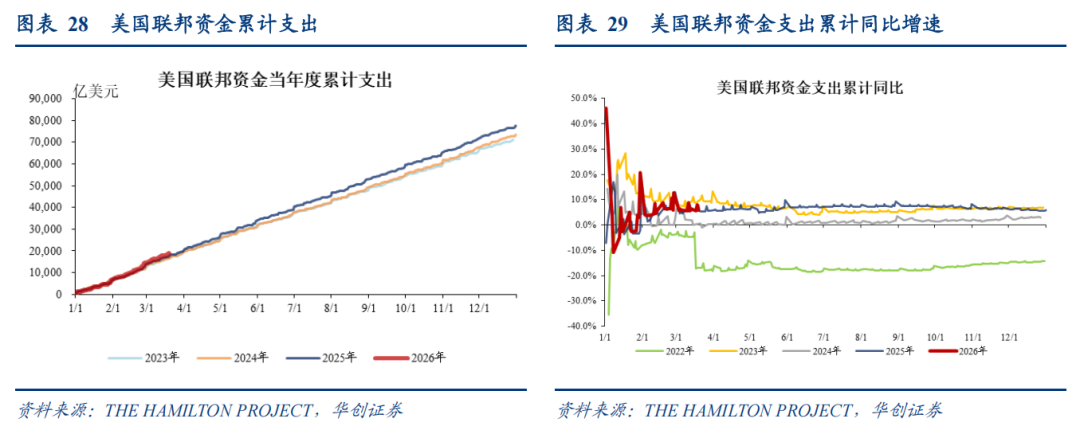

(九)财政:截至3月19日,联邦资金支出累计同比5.9%

利用美国财政部《每日财政报表》(Daily Treasury Statements)中日度的联邦资金支出规模来高频跟踪美国财政支出变化。

截至3月19日,美国联邦资金累计支出约1.87万亿美元,同比增速5.9%;去年同期累计资金支出为1.77万亿美元,同比增速为7.6%。

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!