下周,A股可能还要搞事情!

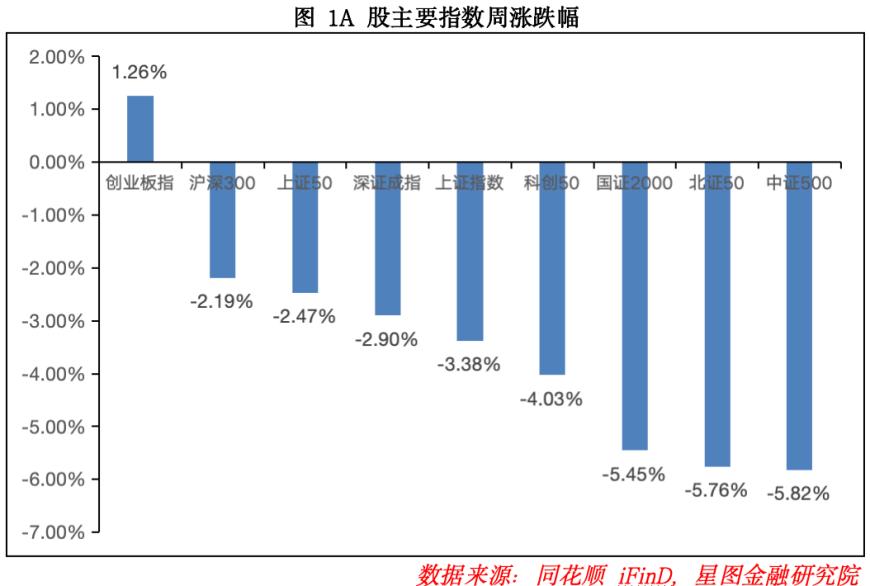

本周A股市场表现不佳,三大指数周线涨跌不一。除了创业板指累积上涨1.26%外,上证指数和深证成指都是连续下跌,累计跌幅分别达到3.38%和2.9%,平均股价累计下跌4.3%,整体赚钱效应较差。

宏观上,中美在法国巴黎举行经贸磋商,双方围绕关税安排、促进双边贸易投资、维护已有磋商共识等彼此关心的经贸议题,进行了坦诚、深入、建设性的交流磋商,形成了一些新的共识,并将继续保持磋商。我国“十五五”时期首份经济成绩单出炉。国务院总理主持召开国务院第十一次全体会议,对落实国务院2026年重点工作进行部署。美联储将联邦基金利率目标区间维持在3.50%-3.75%不变,连续第二次“按兵不动”,符合市场预期。中东局势持续升温,国际油价震荡上涨。

本文逻辑

一、投资展望

二、近期市场回顾

三、市场资金动向

四、市场温度

一、投资逻辑

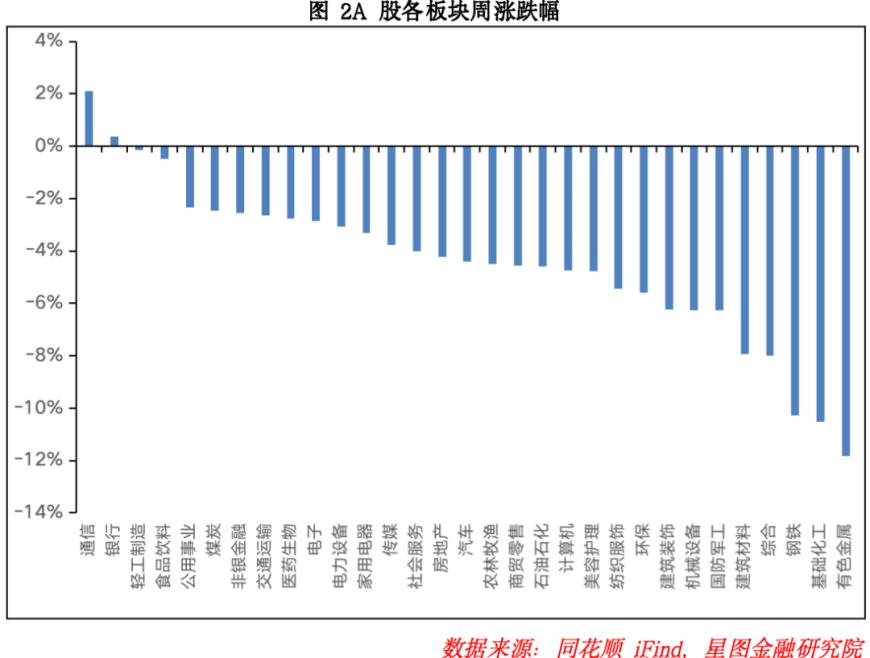

策略前瞻:本周市场整体表现不佳,平均股价累计下跌4.3%,而三大指数周线涨跌不一,除了创业板指累积上涨1.26%外,上证指数和深证成指都是连续下跌,累计跌幅分别达到3.38%和2.9%。板块层面,本周除了通信、银行(核心股)微涨外,其他所有板块一律收跌,有色金属(核心股)、化工(核心股)领跌,二者分别累计下跌11.75%和9.87%。

就基本面而言,随着全国两会的结束,2026年宏观经济工作部署已经基本落定,市场再度来到短暂的政策真空期,叠加目前中东局势依旧变乱交织、错综复杂,短期来看战争很难停火,致使国际油价波动进一步加大,对于全球资本市场而言无疑是阶段性压制。再叠加美联储美联储连续第二次“按兵不动”,且鲍威尔讲话“放鹰”,对于市场情绪产生较大冲击,A股也难以独善其身。不过从政策面上看,今年“要继续实施更加积极的财政政策和适度宽松的货币政策,强化改革举措与宏观政策协同”的基调已经确定,后续预计还会有更多政策细则出台,中长期看依然利好A股。

就目前市场走势来看,经历了本周连续杀跌后,大盘已经跌破月线级别M5,并且连续跌破60日均线和120日均线,4000点也未能保住,接下来市场可能还有惯性下杀的动力。虽然新质生产力等板块的中长期逻辑没有变,但短期在市场缺乏承接的情况下,任何逻辑都难以奏效,建议投资者务必控制仓位,不要盲目抄底,待行情企稳且中东局势出现转机后再做定夺。

技术角度:目前大盘日线级别已经破位,并且短期仍有惯性下跌的可能,建议风险偏好低的投资者可以适当控制仓位。

市场方向:消息人士透露,特斯拉正寻求从迈为股份等中国供应商处采购总价29亿美元(200亿元人民币)的光伏(核心股)制造设备,以满足首席执行官马斯克在美国建设100GW太阳能制造产能的目标。

多位知情人士透露,今日上午相关部门召开会议,会议要求各家猪企汇报全年生产目标,并要求各企业做好调减承诺目标,在完成调减能繁母猪的基础上调减年度出栏量。

2026年,全球存储器行业在AI等需求驱动下进入了高增长周期。随着DRAM与NAND Flash市场供需关系持续紧张,行业主要厂商的业绩大幅提升。美光、三星和SK海力士等大厂披露的财报数据均创下历史新高,显示出行业盈利能力的强劲回升。

下周建议关注以下三个方向:

(1)光伏(核心股):特斯拉百亿级设备采购意向,标志着中国光伏装备已从“替代进口”迈入“输出技术”的新阶段。中国光伏设备商凭借技术领先性与成本优势,正成为全球产能扩张中不可或缺的“卖铲人”。随着欧美及中东地区光伏制造产能的加速落地,具备整线交付能力的A股设备龙头有望持续斩获海外大单,打开第二增长曲线。

(2)生猪:主管部门召开会议引导头部猪企调减出栏目标,表明行业产能调控力度持续加大。此举释放了明确的供给收缩信号:在能繁母猪存栏已调减的基础上,进一步约束年度出栏量,将有力推动行业供需结构从过剩转向平衡。当前生猪养殖板块估值处于历史相对低位,随着供给端实质性收缩传导至猪价,养殖利润有望迎来修复性回暖。

(3)存储:2026年全球存储行业在AI浪潮驱动下步入高景气周期,供需紧张格局推动DRAM与NAND价格持续上行,美光、三星等国际大厂业绩创历史新高,确认了行业强周期的全面反转。在此背景下,A股存储产业链企业不仅受益于行业普涨带来的利润弹性,更叠加了国产替代的长期逻辑。随着国内晶圆产能释放与终端客户供应链自主化提速,本土模组、接口芯片及配套厂商正迎来量价齐升的黄金发展期。

二、近期市场回顾

(一)A股市场

本周受美伊冲突升级影响,A股市场明显回落,除创业板指外,其余主要宽基指数周内均录得负收益。市值风格方面,大盘股在市场回调过程中展现出相对抗跌性,代表大盘风格的沪深300、上证50跌幅相对较小,周内分别下行2.19%、2.47%;代表小微盘风格的国证2000跌幅为5.45%;代表中盘风格的中证500跌幅相对较大,达5.82%。市场风格呈现内部分化特征,在整体回调的行情中,业绩具备确定性的AI产业链算力(核心股)硬件板块获资金持续青睐,带动创业板指周内上涨1.26%,成为唯一录得上涨的宽基指数;代表价值风格的沪深300、上证50表现居中;而同属成长风格的科创50表现疲软,周内回落4.03%。

本周受中东地缘冲突持续发酵影响,A股多数板块承压运行,仅2个行业实现上涨,29个行业出现回调。通信、银行(核心股)成为仅有的两大上涨板块,分别上涨2.10%、0.36%;其中光模块等算力(核心股)硬件板块受英伟达GTC大会利好带动,不惧市场回调,凭借业绩确定性获资金青睐,而霍尔木兹海峡持续封锁、原油价格上行的背景下,部分避险资金流入银行板块。有色金属(核心股)、基础化工、钢铁板块则出现大幅回撤,周内跌幅均超10%,主要受原油价格上涨推升通胀预期、美联储降息预期降温影响,黄金、白银等贵金属资产迎来大幅回调。整体来看,本周A股市场赚钱效应不佳。

(二)基金市场

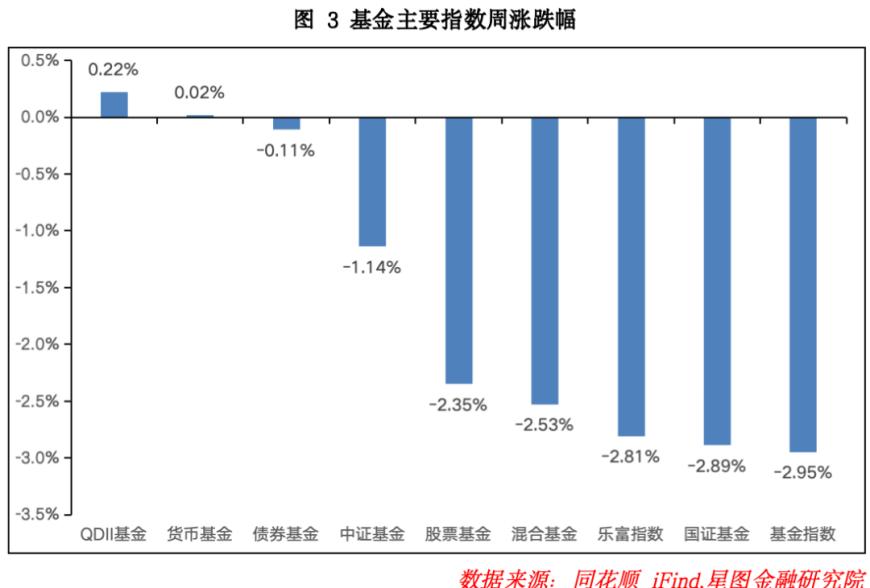

本周受中东地缘冲突升级影响,A 股市场持续回落,基金市场同步走弱,除QDII基金与货币基金外,其余类型基金周内均录得负收益。全球风险资产受中东事件压制,海外市场本周维持震荡走势,QDII基金小幅上涨0.22%;受A股回调拖累,股票型基金、混合型基金表现疲软,周内分别下跌2.35%、2.53%;债券型基金下跌0.11%,跌幅较上周有所扩大;货币型基金小幅上行0.02%,涨幅与上周持平。从市场指数分布来看,深系、沪系基金指数中,乐富基金指数、国证基金指数与基金指数均录得2%以上跌幅,本周权益类基金整体赚钱效应不佳。

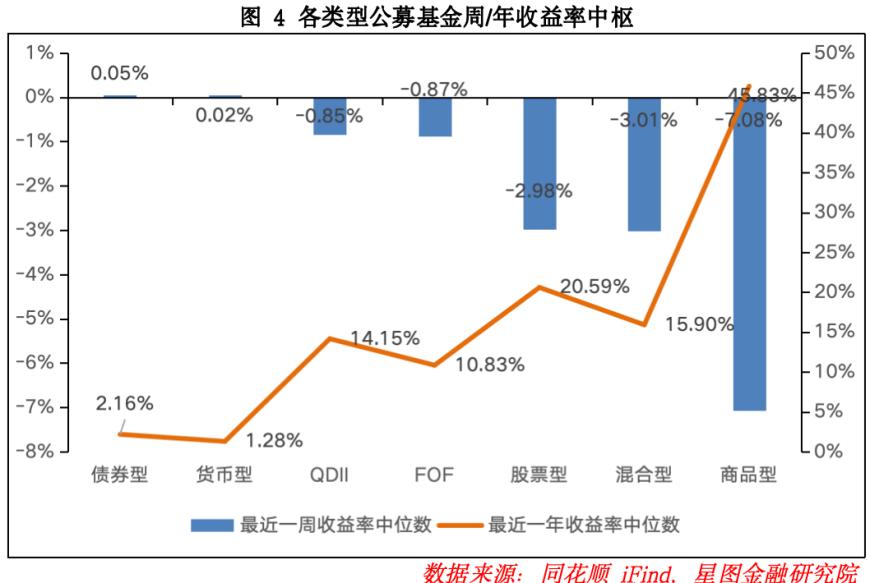

本周基金收益率中枢出现显著分化。受地缘政治冲突影响,原油价格走高推升通胀预期,对全球风险资产形成压制,权益市场与贵金属(核心股)板块均迎来回调。商品型基金收益率中枢为-7.08%,受通胀预期升温、美联储降息预期减弱影响,贵金属价格承压,收益率中枢较上周大幅下行6.86pct;股票型基金、混合型基金与QDII型基金收益率中枢分别为-2.98%、-3.01%与-0.85%,较上周分别下行4.04pct、3.36pct与1.01pct,表现较上周大幅走弱;债券型基金与货币型基金收益率中枢分别为0.05%与0.02%,成为唯二收益率中枢为正的基金类型。从年度收益率维度来看,货币型基金年度收益率保持稳定,其余类型基金年度收益率均出现不同程度下降。

三、A股、基金市场资金动向

(一)A股市场

本周A 股市场主力资金整体呈净流入趋势,合计净流入346.96亿元,不过净流入规模较上周有所收缩。从申万一级行业维度来看,近一周有18个行业获得主力资金净流入,11个行业出现资金净流出。资金净流入方面,电力设备、通信、公用事业板块净流入金额位居前列,分别净流入202.26亿元、148.89亿元、142.79亿元,业绩确定性较高的AI算力(核心股)硬件板块,以及受益于原油价格上涨、具备能源替代逻辑的新能源板块成为资金布局的核心方向;资金净流出方面,基础化工(核心股)、国防军工(核心股)、钢铁板块净流出金额居前,分别净流出122.32亿元、65.41亿元与52.55亿元。

(二)基金市场

本周共有24 只基金开放申购,涉及长城、易方达、华夏、南方、汇添富、广发、天弘等 11 家基金公司,合计开放申购规模 234.91 亿元。从基金类型分布来看,本周开放申购的产品涵盖 8 只主动权益型基金、9 只指数型基金、4 只“固收+” 型基金、1 只货币型基金以及 2 只 FOF 型基金。整体来看,本周开放申购基金的数量与规模均维持在相对低位。

四、市场温度

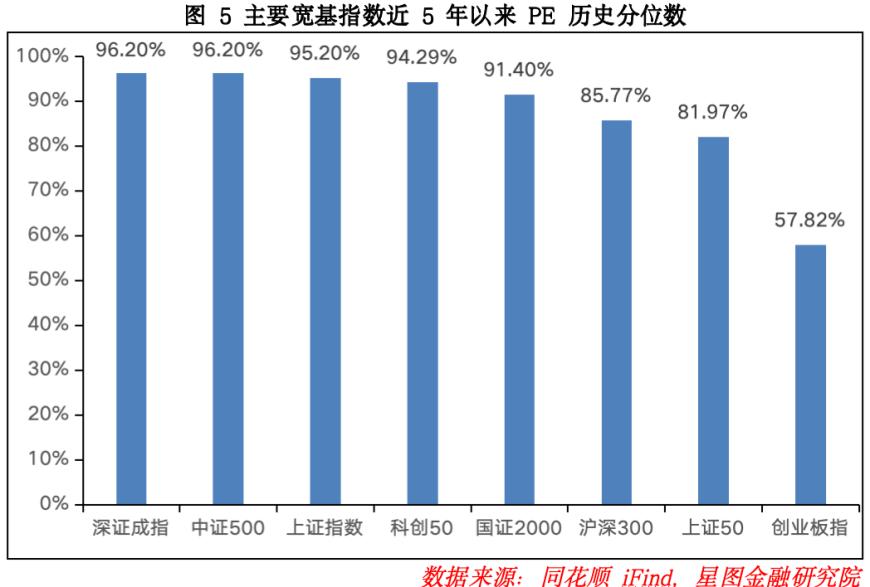

从近5 年估值分位来看,A股各主要宽基指数中,除科创50外,其余指数估值均有所下行,市场整体估值处于历史绝对高位。具体来看,深证成指、中证500、上证指数、科创50、国证2000的估值分位均处于90%以上的历史高位;沪深300与上证50的估值分位处于80%以上的历史区间;仅创业板指估值分位相对较低,为57.82%。当前A股市场估值呈现出明显的结构性差异,成长风格板块估值高于价值风格板块,小盘股估值高于大盘股,沪市估值高于深市。后续市场的上涨空间或将主要取决于政策催化力度与基本面修复进度。

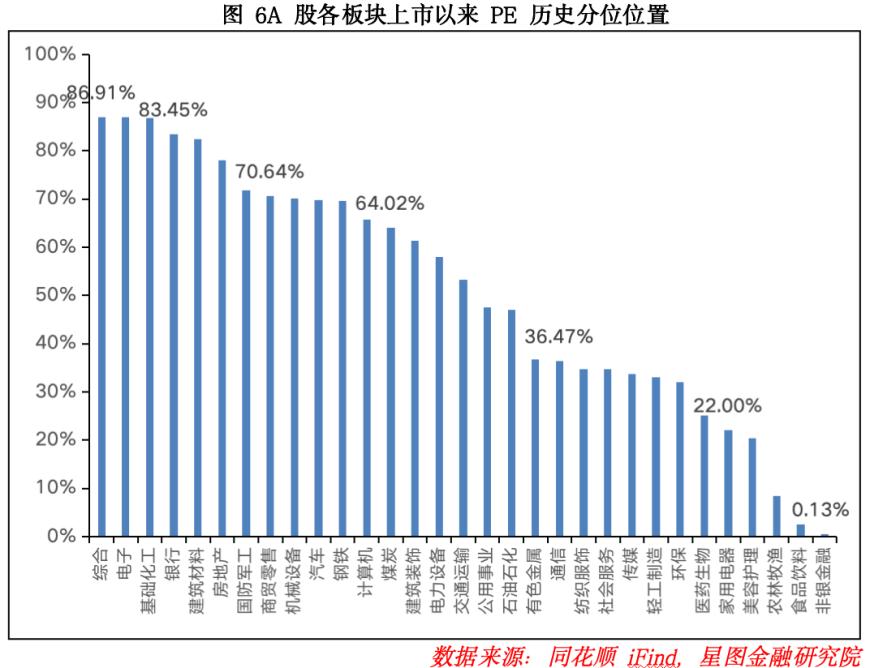

从申万一级行业估值分位来看,截至3月20日收盘,A股共有5个板块估值出现上修,26个板块估值出现下修,板块估值分位数平均下行3.88pct。具体板块中,房地产(核心股)、银行(核心股)、交通运输板块的估值上修幅度最大;有色金属(核心股)、钢铁、食品饮料等板块的估值分位跌幅位居前列。板块估值中位数出现在交通运输板块,为53.20%,中位值较此前有所上升。

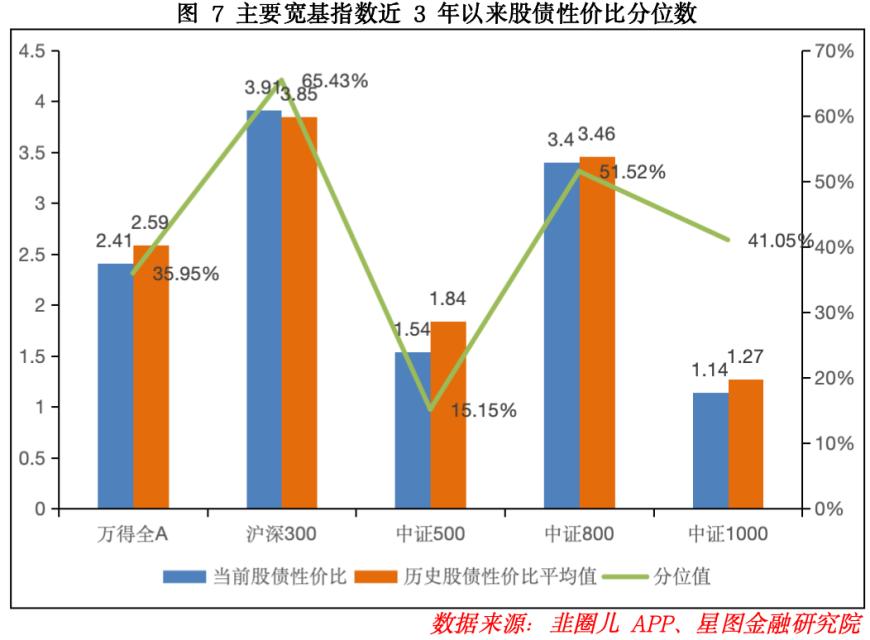

从3 年股债性价比来看,截至3月20日,万得全A市盈率倒数与10年期国债收益率(1.82%)的比值为2.41,环比+0.06,该指标历史均值为2.59,当前处于近3年的适中位置,其历史分位值为35.95%(即性价比高于35.95%的时间),环比+6.34pct。沪深300、中证500、中证800、中证1000的股债性价比历史分位值分别为65.43%(环比+3.31pct)、15.15%(环比+5.92pct)、51.52%(环比+10.34pct)与41.05%(环比+16.95pct)。整体来看,A股市场股债性价比较上期有所提升,核心原因是权益市场周内出现显著回调;当前A股买入持有3年的盈利概率为74.07%,小幅下降0.16pct;10Y国债利率环比+0.80BP。

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!