来源:华泰睿思

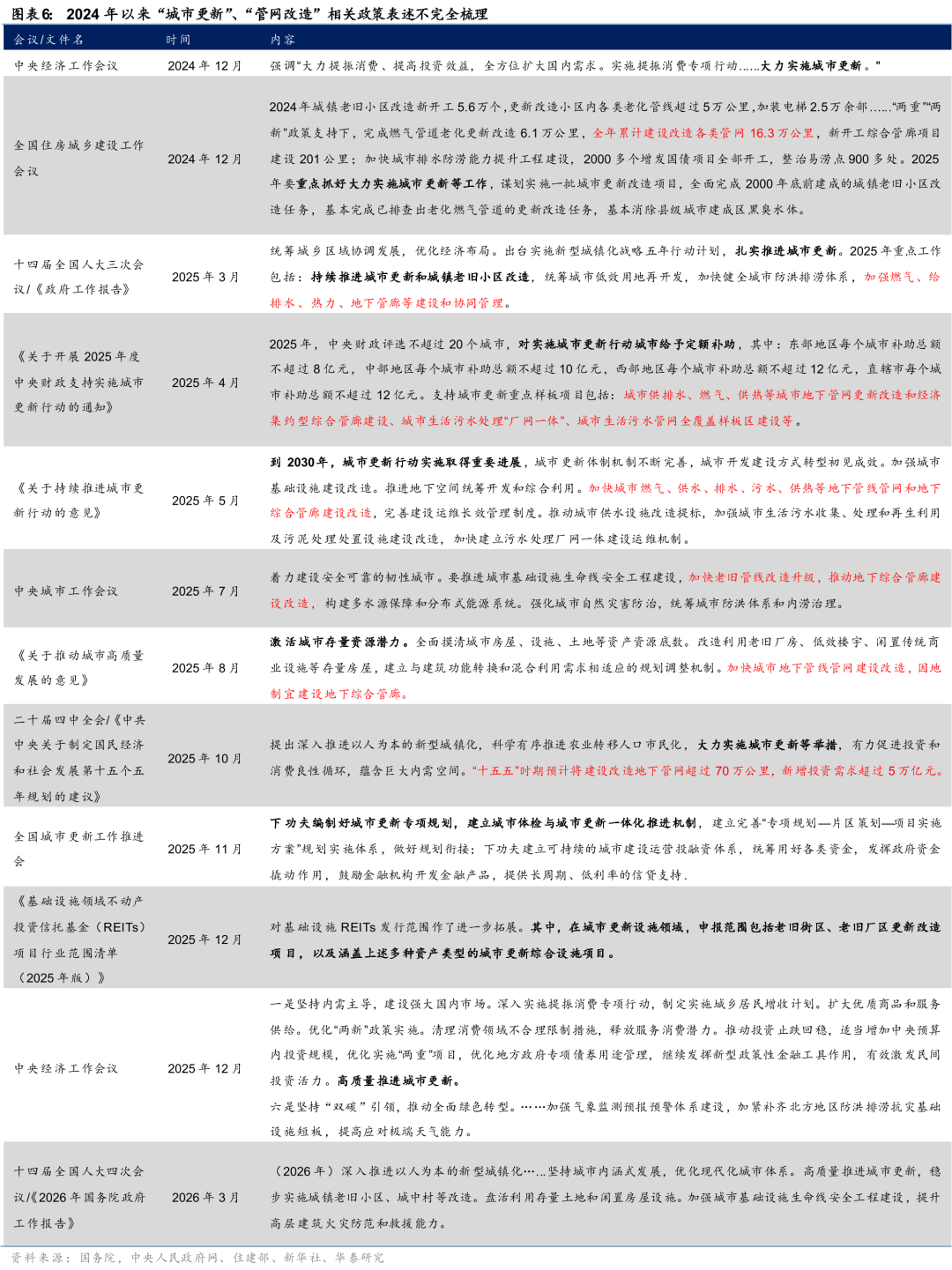

展望“十五五”,我们认为需求由“增量”转“存量”逻辑不仅适用于房屋装修领域,同样适用于基础设施建设投资。截至“十四五”末,我国常住人口城镇化率已达67.9%,存量建筑物规模日益庞大,城市发展或将从“大拆大建”的增量时代转向“存量提质”的新阶段。2024年以来,政策多次强调“重视推进城市更新工作”,而近年极端天气频发,洪涝灾害频出背景下,我们认为管网改造大有可为,或是“十五五”重点投资抓手之一,建议关注相关链条及个股的投资机遇,关注工程管材、防水辅材、管网检测运维赛道。

点击小程序查看研报原文

核心观点

2025基建实物量复盘:“淡季不淡”或预示底部渐近

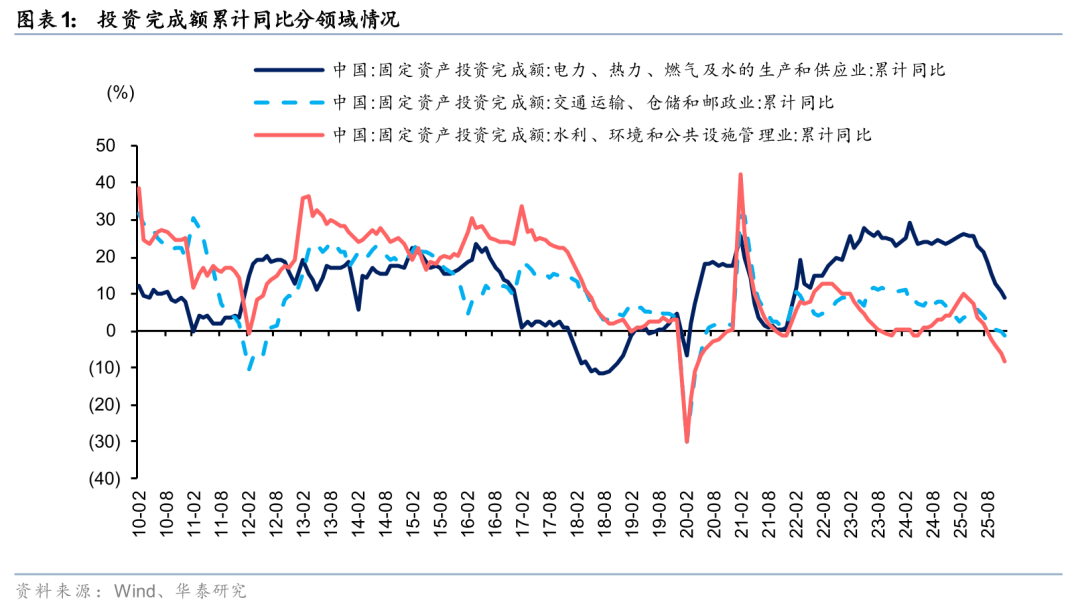

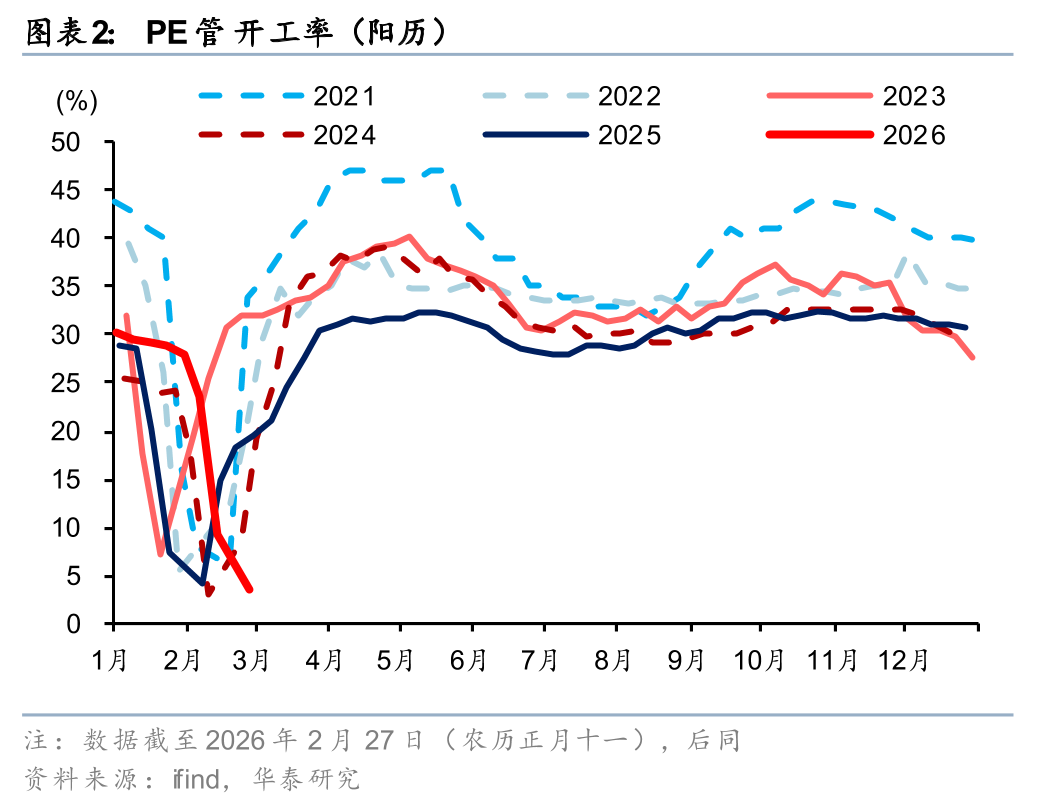

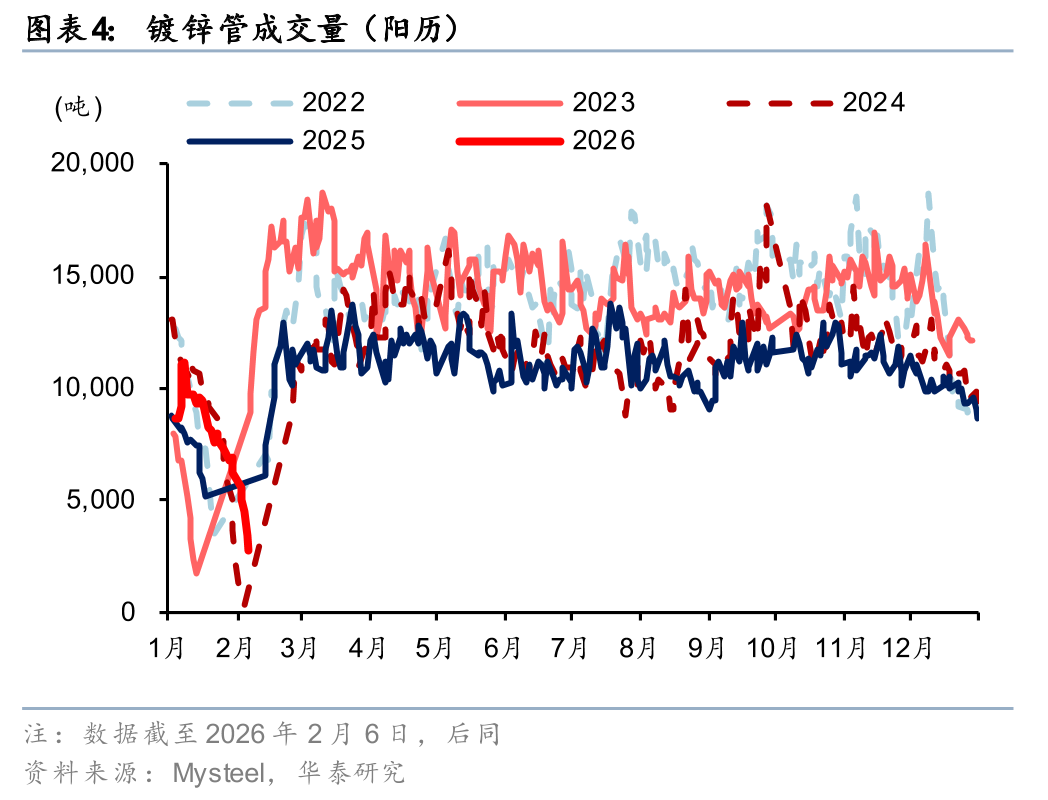

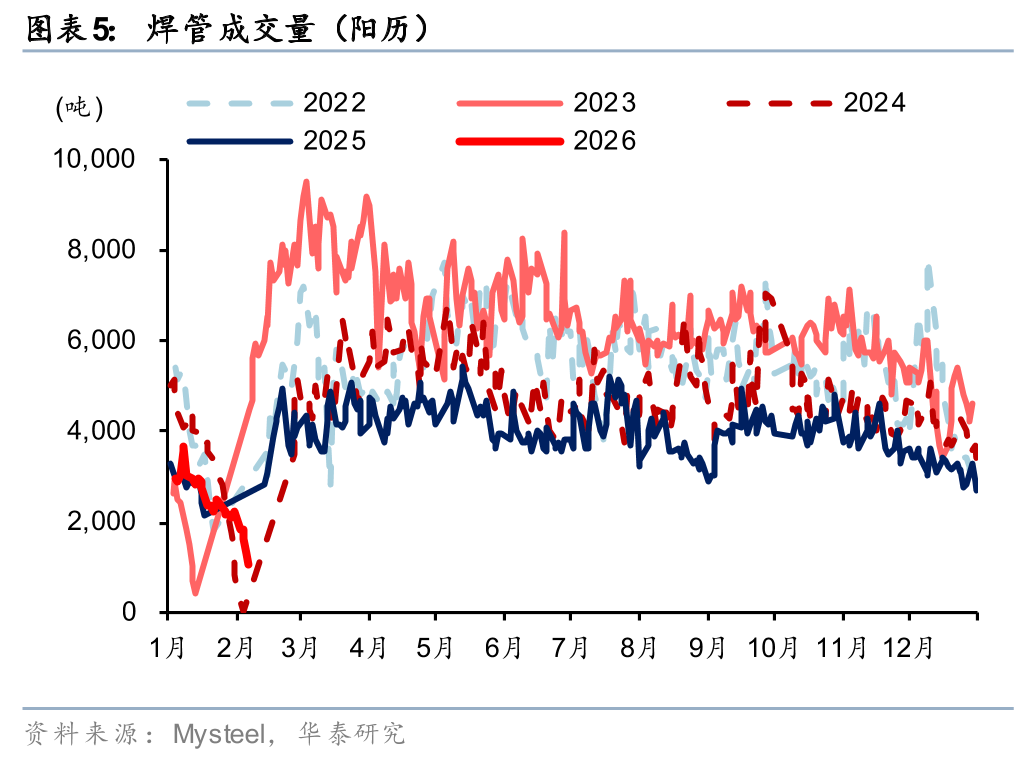

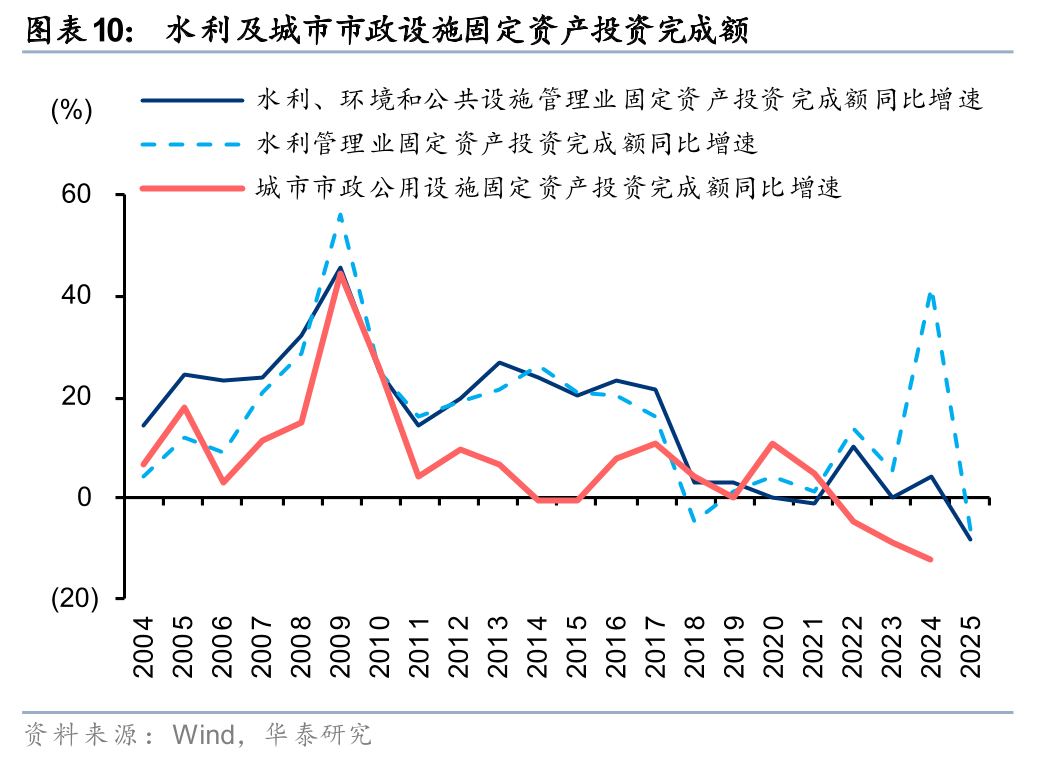

2025全年,交通运输/电力热力/水利市政等固定资产投资完成额累计同比分别-1.2%/+9.1%/-8.4%,同比-7.1/-14.8/-12.6pct,水利市政投资表现承压明显。但在实物工作量层面,全年PE管开工率28.3%,同比-1.8pct;PVC管材开工率为39.5%,同比-2.3pct;镀锌管/焊管日均成交量分别为1.1/0.4万吨,同比-6.3%/-15.6%,塑料管行业开工率同比降幅较小。虽全年均值表现偏弱,但节奏上看,2H25同比降幅显著收窄,全年实物量走势较为平坦,无明显淡旺季区分,2H25淡季实物工作量表现同2023~2024年同期基本持平,“淡季不淡”特征显著,我们认为或预示着底部渐近。

存量设施规模庞大,政策导向日益明显

截至24年5月,普查显示国内存量城乡房屋建筑物共3.54亿栋,总建筑面积1280亿平,存量设施规模庞大。20年“十四五”规划首次明确提出实施城市更新行动;21年住建部在21个市(区)开展第一批城市更新试点工作; 24年,中央经济工作会议将“提振消费和城市更新”列为年度重点任务之首。25年《政府工作报告》进一步明确“高质量推进城市更新”,要求统筹低效用地再开发与防洪排涝体系建设。25年10月国家发改委提出,“十五五”时期预计将建设改造地下管网超过70万公里,新增投资需求超过5万亿元,并通过特别国债等系列政策工具支持城市更新项目融资需求,至此政策导向日益清晰。

管网设施稳健增长,建设仍有扩容空间

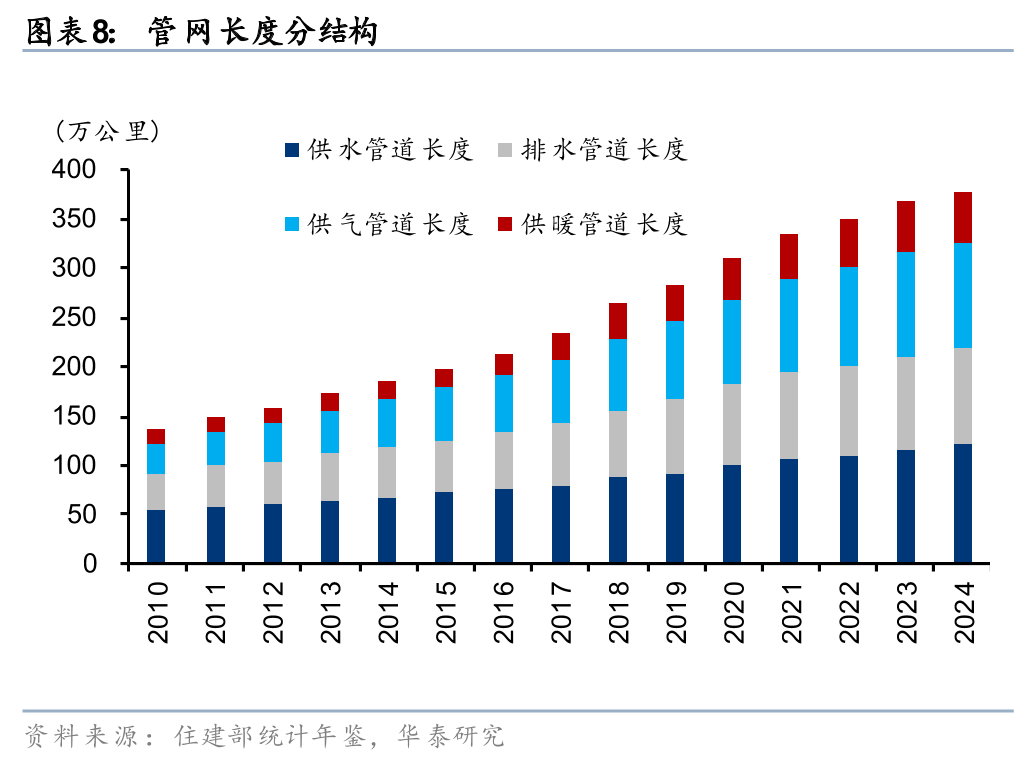

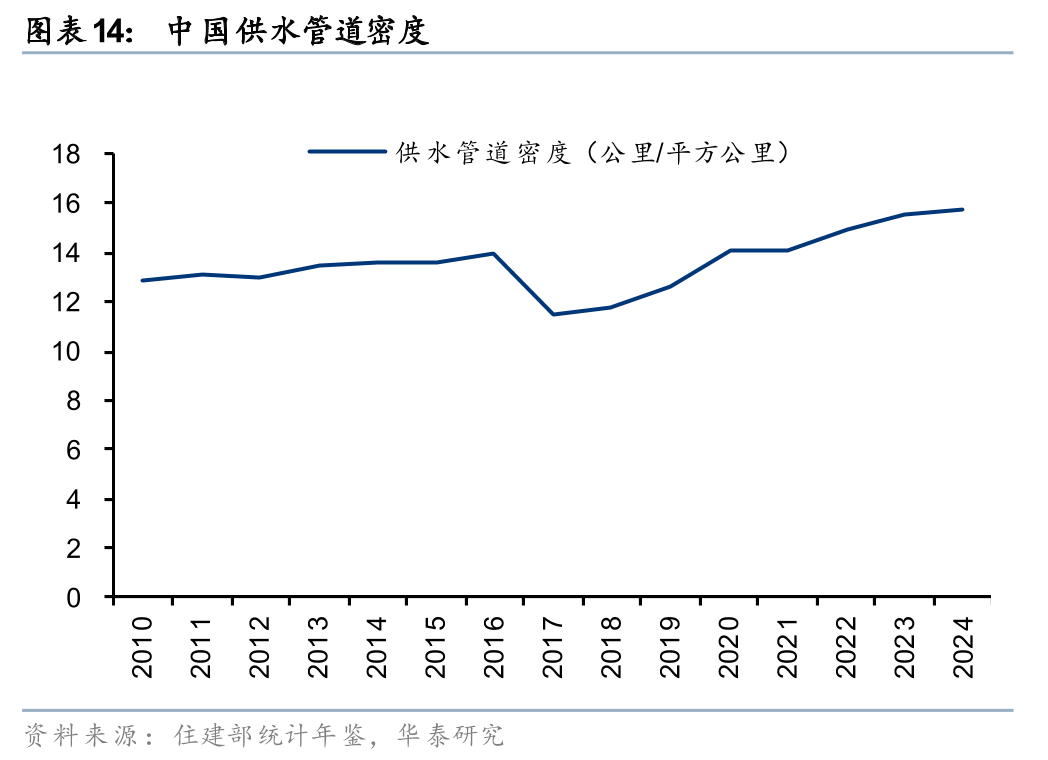

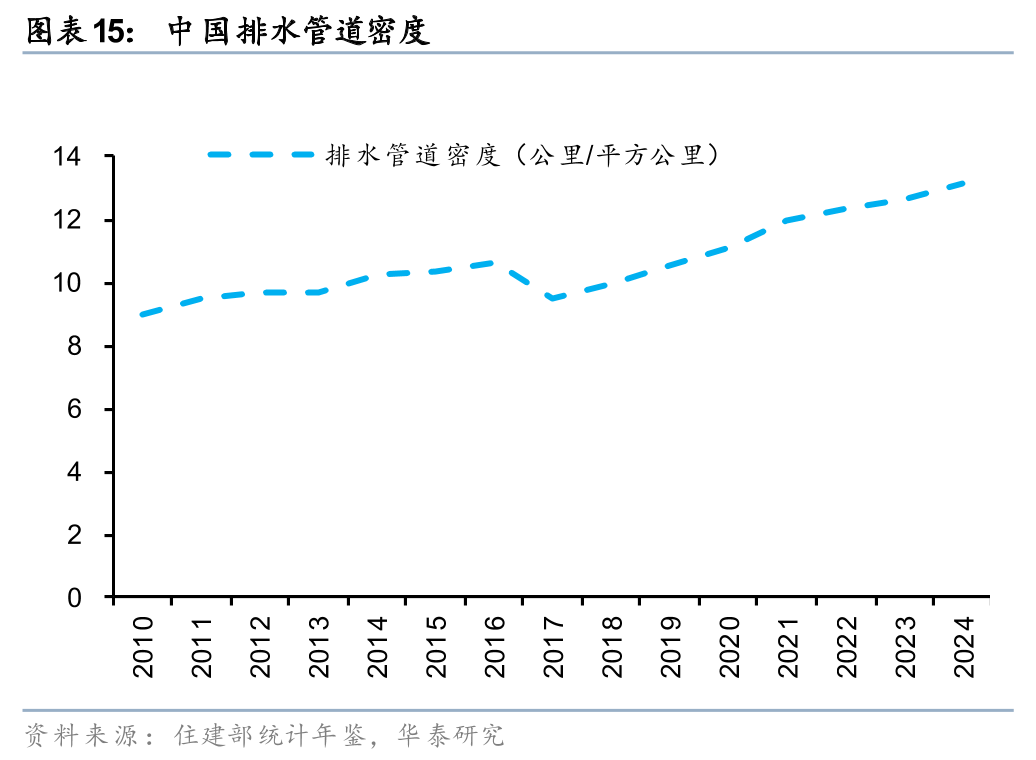

截至24年,供水/排水/供气/供热管道长度分别为120/99/105/55万公里,20-24年复合增速为5.4%/6.0%/5.9%/6.8%,其中排水管道、供暖管道整体增长较快;合计管网长度为378.47万公里,复合增速为5.9%,整体看管网设施近年保持稳健增长。但横向对比看,相较发达国家管网密度,我国管网建设仍有较大扩容空间,如发达国家早在21世纪初,其城市管网建设现已较为完善,如排水管网密度多在20公里/平方公里以上,而截至2024年,我国供水管道密度为15.7km/km²,排水管道密度在13.1km/km²,较发达国家仍有较大差距,且使用年限超20年的管网长度占比超20%。综合看,管网建设扩容及改造空间较大。

核心观点:关注工程管材、防水辅材、管网检测运维赛道

综上,我们认为“管网改造”或是“十五五”期间重要投资抓手,建议关注市政公用设施中的管网建设所用材料,如混凝土管道、金属管道、塑料管道等,以及相关防水材料辅材,建议跟踪相关管材上市公司销售及订单边际变化。此外,考虑到政策强调更新改造之外,要建立可持续的城市建设运营体系,建议关注管网检测、检修、维保等相关产业链条公司。

风险提示:水利市政等细分领域投资力度偏弱,原材料价格大幅下降,管网改造相关项目资金到位不及预期。

正文

展望“十五五”:管网改造或为城市更新重要抓手

2025复盘:水利市政实物量表现或预示底部渐近

复盘2025年基建实物工作量,水利市政相关实物量全年均值偏弱,但下半年呈现“淡季不淡”趋势,或预示着底部信号。2025全年,交通运输、仓储和邮政业/电力、热力、燃气及水的生产和供应业/水利、环境和公共设施管理业固定资产投资完成额累计同比分别为-1.2%/+9.1%/-8.4%,同比-7.1/-14.8/-12.6pct,水利、环境和公共设施管理业投资表现承压明显。但实物工作量层面,全年PE管开工率28.3%,同比-1.8pct;PVC管材开工率为39.5%,同比-2.3pct;镀锌管/焊管日均成交量分别为1.1/0.4万吨,同比-6.3%/-15.6%。虽全年均值表现偏弱,但节奏上看,2H25同比降幅显著收窄,全年实物量走势较为平均,无明显淡旺季区分,2H25淡季实物工作量表现同2023~2024年同期基本持平,我们认为或预示着底部渐近。

城镇存量设施规模庞大,政策着重强调“城市更新”

随着城镇化率的逐步提升,城镇存量建筑设施规模日益庞大,根据2024年5月国务院发布的《第一次全国自然灾害综合风险普查公报》,普查涵盖城乡房屋建筑物3.54亿栋,总建筑面积1280亿平,其中城镇房屋4738.8万栋,662亿平;农村房屋3.07亿栋、618亿平,存量建筑物规模庞大。

城市发展或将从“大拆大建”的增量时代转向“存量提质”的新阶段。“十四五”以来,过去依赖土地财政和房地产(核心股)开发的增量模式面临边际效益递减,而老旧小区、工业区、地下管网等存量设施的安全隐患与功能短板日益凸显。根据国家发改委在25年10月24日“介绍和解读党的二十届四中全会精神并答记者问”上的介绍,“十五五”期间,地下管网预计将建设改造超过70万公里,对应新增投资需求超过5万亿元。这一背景下,城市更新成为激活内需、优化城市功能的关键抓手。中央政策明确将城市更新定位为“扩大内需的重要引擎”,通过存量资源盘活、功能复合利用和设施系统升级,推动城市从“有没有”向“好不好”转型。2025年《政府工作报告》进一步明确“高质量推进城市更新”,要求统筹低效用地再开发与防洪排涝体系建设。政策工具箱持续扩容:中央财政设立专项补助,对20个入围城市按区域给予最高12亿元支持;基础设施REITs扩容至城市更新领域,为管网改造等“里子工程”拓宽融资渠道。这些部署凸显中央以系统性思维破解城市病,通过机制创新引导社会资本参与,形成“政府引导、市场运作、公众参与”的可持续模式。

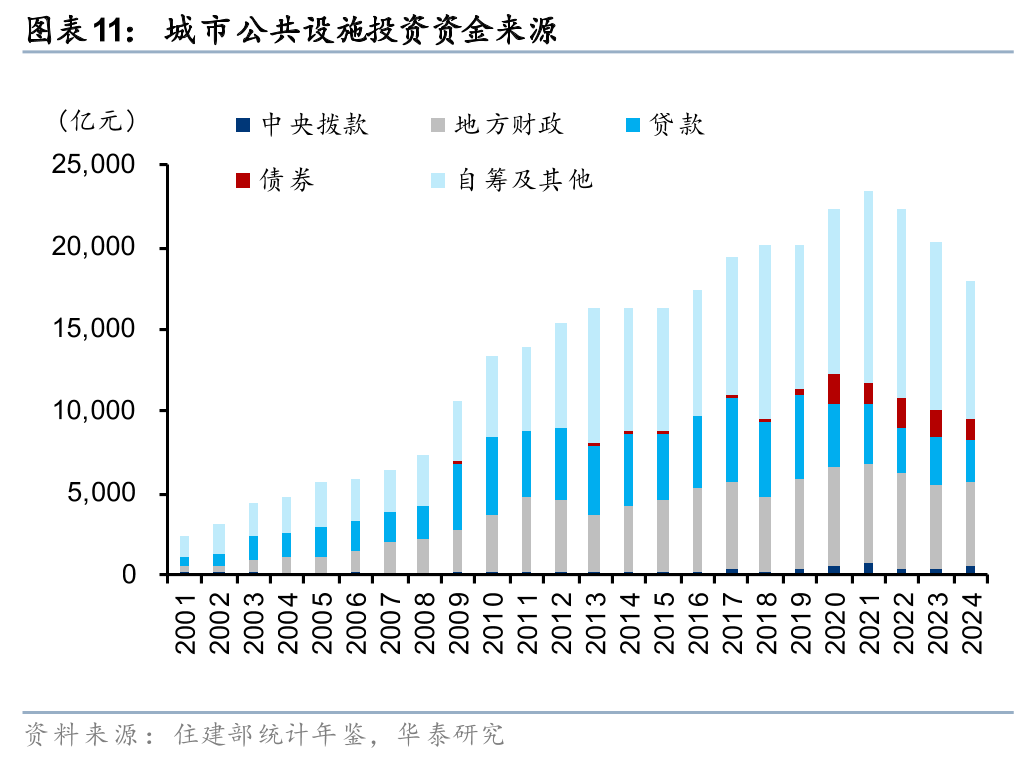

随着“十五五”规划启动,城市更新将从试点探索迈向全面深化。管网改造作为兼具经济效益与社会效益的领域,预计将延续高投入态势。中央政策已释放明确信号:1)据国家发改委在2025年5月20日国新办新闻发布会上的介绍,中央预算内资金、增发国债、超长期特别国债和地方政府专项债券均是管网改造等城市更新项目建设的渠道资金。23年安排增发国债1400亿元,支持城市排水防涝设施建设。24年以来,将城市地下管网建设改造纳入“两重”建设支持范围,已安排超长期特别国债资金超过2900亿元。2)25年末,国家发改委组织下达26年提前批“两重”建设项目清单和中央预算内投资计划,共计约2950亿元,加快各类资金拨付和使用节奏:共安排约2200亿元,支持城市地下管网、高标准农田、三北工程、有效降低全社会物流成本等领域的281个项目,进一步突出“两重”建设的战略性、前瞻性、全局性;3)中央预算内投资方面,聚焦需要集中力量、持续投入、补短板调结构惠民生的公共领域,安排超过750亿元,支持城市更新、水利、生态保护修复、污染治理、节能降碳等方面的673个项目,充分发挥政府投资引导带动作用。可以预见,未来五年管网改造将形成“中央统筹、地方协同、市场参与”的立体化投资格局,成为稳增长、惠民生、防风险的关键支点,而有了特别国债等中央资金支持,相关项目建设也有望进一步提速。

管网投资平稳,仍有扩容空间

市政公用设施中的管网主要包含供水管道、排水管道、供气管道、供热管道等,是城市基础设施建设中的重要组成部分,按材质管道主要可分为混凝土管道、金属管道、塑料管道等,在不同材质中又有众多细分类型。材质不同带来的性质差异也使得其在不同领域有各自的优劣势,其中混凝土管主要应用于规模较大、距离较长的给排水管道工程;金属管道细分种类较多,应用范围也最广,但主要缺点是价格高、易腐蚀,且现场施工较难;塑料管道由于其耐腐蚀、材质轻、施工方便等特点,在市政工程应用较为广泛。根据住建部统计年鉴,截至2024年,供水/排水/供气(含人工煤气、天然气(核心股)、液化石油气)/供热管道(含蒸汽、热水)长度分别为119.95/99.36/104.53/54.62万公里,2020-2024年复合增速为5.4%/6.0%/5.9%/6.8%,其中排水管道、供暖管道整体增长较快,合计管网长度为378.47万公里,复合增速为5.9%,整体看投资建设保持平稳。

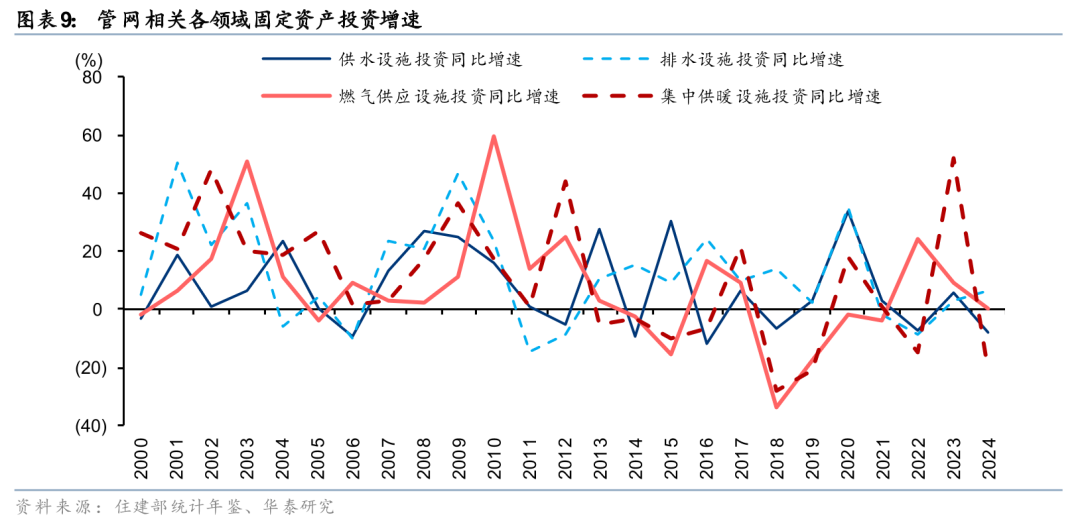

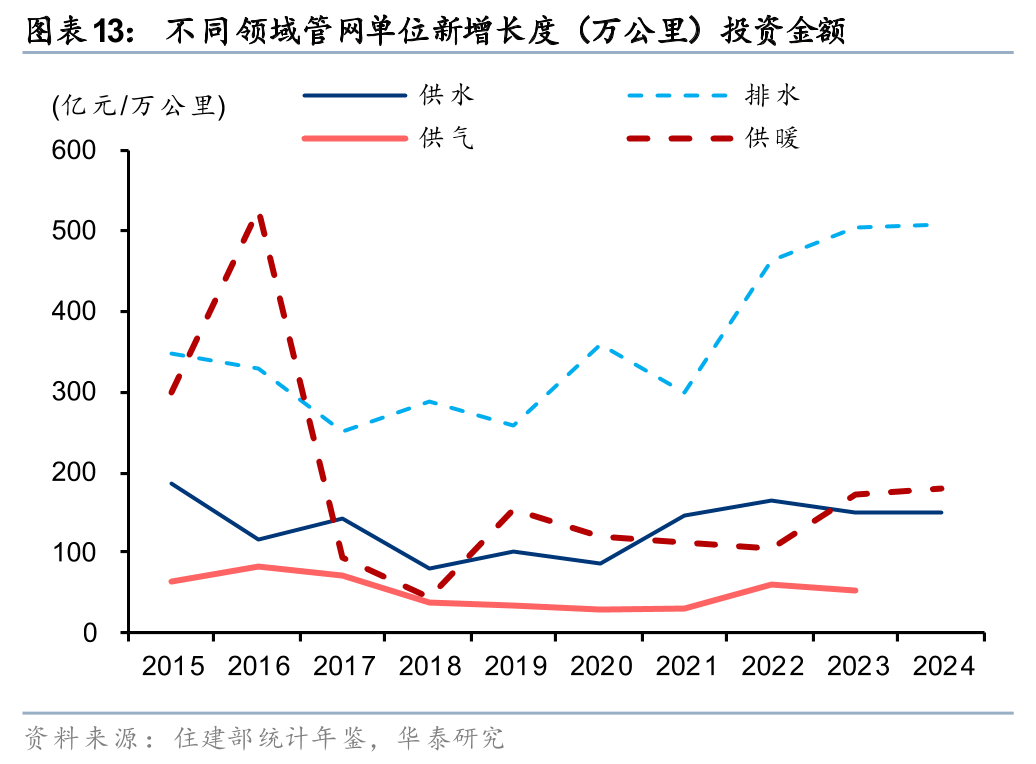

从投资额看,排水管道投资占比最高,且单位长度投资金额最大。2024年供水、排水、供气、供暖设施及地下管廊(核心股)固定资产投资完成额合计为3721亿元,20-24年复合增速为2.7%;其中供水/排水/供气/供暖/地下管廊固定资产投资完成额分别为696/2091/314/406/214亿元,占比分别为19%/56%/8%/11%/6%,20-24年复合增速分别为4.4%/6.0%/5.3%/ 4.1%/-17.4%,排水管道投资金额占比最大,从单位投资额看,近5年排水管道新增单位长度(万公里)对应投资额在430亿元上下波动,投资力度最大。而塑料管道是市政工程中给水和排水管道的主要类型。由于具有节能环保、安全可靠、施工方便、维护成本低、运行寿命长等特点,塑料管道的应用比例持续提升。据《中国塑料管道行业“十三五”期间(2016-2020)发展建议》,2020年全国塑料管道在各类管道中市场占有率将超过55%。

对比发达国家,管网仍有较大扩容空间。据国家材料腐蚀及防护科学数据中心,国外发达国家城市排水系统规划建设较早,现已发展较为成熟。如德国、日本、美国等发达国家,早在21世纪初,其城市管网建设现已较为完善。据国家材料腐蚀及防护科学数据中心统计,日本城市排水管道长度在2004年已达到35万公里,排水管道密度一般在20~30 km/km2,高的地区可达50 km/km2;美国城市排水管道长度在2002年大约为150万公里,城市排水管网密度平均在15km/km2以上。据住建部,截至2024年,我国供水管道密度为15.73km/km²,排水管道密度在13.11km/km²,整体看较发达国家仍有较大差距,管网设施仍有较大扩容空间。

城市管网以塑代钢自1999年逐步起步,塑料管道/金属塑料复合管道理论使用年限在50年,但实际使用中,受制于前期安装工艺、施工标准、外界环境变化等影响,其寿命多在15~30年之间。从建设年限上看,2004年以前(使用超过20年)建成的管网长度为80.23万公里,占现有管道长度的21.2%,其中供水/排水/供气/供暖管道分别为36/22/15/8万公里,以近5年单位新增长度对应投资金额均值测算,仅考虑使用寿命超过20年的管网改造替换,对应改造投资或在1.6万亿。我们认为当前城市管网中亟待以旧换新的存量仍有较大规模,有望随着城市更新进程的推动而带动塑管需求企稳。

跨区域引调水已呈现加速,城市水网和地下管网等毛细血管端有望加速补齐。据国家发改委在2026年3月6日十四届人大四次会议经济主题记者会的披露,将推进水网、电网、算力(核心股)网、新型通信网、城市地下管网、物流网等“六张网”和重点领域建设。据国家住建部数据,2025年全国建设改造地下管网15.6万公里,2026年力争再改造地下管网15万公里,而随着管网改造进入系统性更新阶段,改造的难度和单位投资均有望增大。

核心观点:关注工程管材、防水辅材、管网检测运维赛道

展望“十五五”,我们认为“增量”转“存量”逻辑不仅成立于住宅装修领域,亦成立于基础设施投资。其中“管网改造”或是“十五五”中“城市更新”的投资重要抓手,建议关注市政公用设施中的管网建设所用材料,如混凝土管道、金属管道、塑料管道等,以及相关防水相关辅材,建议跟踪相关管材上市公司销售及订单边际变化,其中雨污分流是管网改造的重点工作之一,我们推测排水管网改造需求占比更大,更有利于塑料管道公司。此外,考虑到政策强调更新改造之外,要建立可持续的城市建设运营体系,建议关注管网检测、检修、维保等相关产业链条公司。

个股分析,请见研报原文。

风险提示

1.水利市政等细分领域投资力度偏弱。2025年水利、环境和公共设施管理业固定资产投资完成额累计同比-8.4%,较24年投资增速同比下滑12.6pct,虽从实物量数据及政策导向层面看,底部渐近信号出现,但若投资表现维持偏弱,则或仍对相关链条经营产生负面影响。

2.原材料价格大幅下降。材料端,如工程塑管,其成本约80%由原材料(PVC/PE/PP树脂)构成,若原材料价格大幅下降,则行业小厂竞争压力减弱,或掀起新一轮产品价格竞争,从而对板块公司经营产生不利影响。

3.管网改造相关项目资金到位不及预期。管网改造类市政项目资金多来自于中央拨款或地方财政,近5年地方财政资金占比约在25%左右波动,若地方政府资金压力偏大,或使得项目到位资金不及预期,进而影响相关业务订单投放。

相关研报

研报:《重视“十五五”管网改造投资机遇》2026年3月10日

方晏荷 分析师 S0570517080007 | BPW811

黄颖 分析师 S0570522030002 | BSH293

樊星辰 分析师 S0570525040003

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!