来源:华泰证券策略研究

恒生科技指数的回调是随全球科技股调整的共性趋势,还是陷入了独立的逻辑陷阱?回调是否到位,什么是反弹的信号?本文将通过跨市场对标与板块深度拆解,分析回调背后的定价逻辑,探寻指数企稳的核心条件。

核心观点

恒科指数的趋势性反转窗口可能仍需等待

2025年10月以来,恒科指数最大回撤28%,AI重估回摆是明线,消费盈利下修是暗线。站在当前,我们认为AI的预期修正接近到位,消费的盈利预期有待企稳。恒科指数的估值和盈利预期的企稳可能尚需时间,渐行渐近。相较于企稳,反弹的条件需更进一步,既要低仓位,也要正向催化。我们认为,内卷竞争预期见顶、消费预期修复、大厂的模型应用积极进展是关键催化剂,3月中下旬至4月初是密集验证期。在此之前,仅凭“估值便宜”或不足以驱动持续的指数级行情。港股情绪指数也暂未发出加仓信号。

恒科指数回调,AI重估回吐是明线,消费盈利下修是暗线

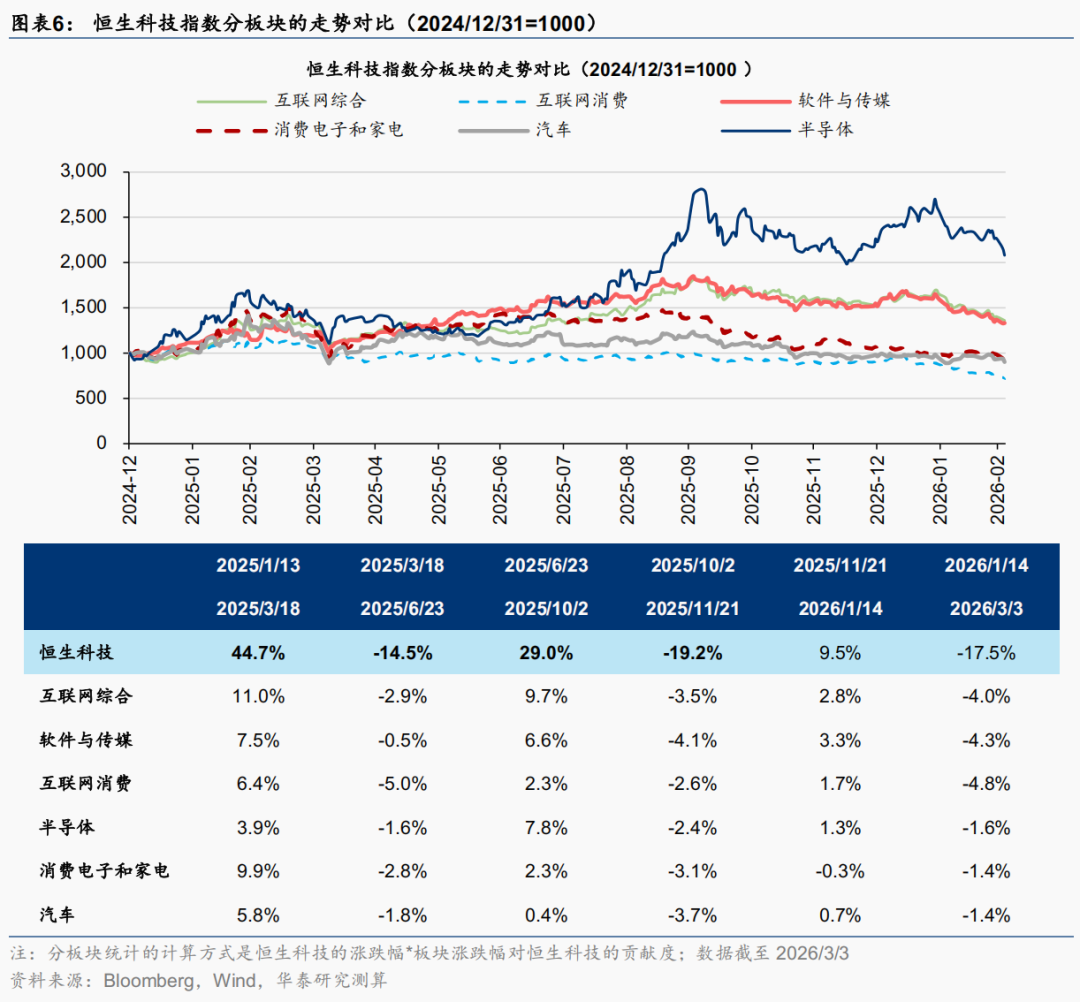

2025年初至今,恒科指数最高累计涨幅58%,最大累计回撤28%,大幅波动之下既有全球AI叙事的映射,也有指数结构分化的特殊背景。去年四季度以来的回撤在全球视角下顺应AI交易放缓和“去软逐硬”分化。从自身结构上看,科技和消费两种属性交织使得内部分化出两条不同的逻辑主线。

我们可以将回撤分为两个阶段:一是2025年10至11月,彼时全球科技指数都经历了估值的收缩,而恒科指数压力更大,内需数据走弱、内卷式竞争超预期延续和关税压力再生变数下的消费电子、家电(核心股)和汽车回撤是主要拖累,AI相关板块韧性更强。二是2026年1月中旬至今,全球AI交易分为软硬阵营,调整的主要源头变为互联网消费和综合性平台,内卷式竞争加剧、资本开支变现逻辑质疑和监管压力升温是背后的主要原因。

科技预期调整接近到位,消费盈利下修或尚待企稳

由于指数内部结构分化很大,判断是否调整到位并不能以指数形式笼统分析。我们依然将其拆分为科技和消费两个大板块进行讨论。1)科技板块分析的重点在估值,AI硬件是韧性较强的板块,估值确有降温但尚未回到7月水平,相对海外AI硬件仍有溢价。换言之,该板块依然在积极定价国产硬件股的稀缺性和国产替代潜力。AI软件则几乎将7月以来的AI重估完全消化,变现焦虑依然存在,而且是全球性现象。2)消费板块估值已经较为悲观,关键点在盈利预期变化。总体看目前有待企稳,结构上消费电子和家电(核心股)是压力最大的细分方向,汽车和互联网消费已有初步企稳迹象。

定量看,在不考虑当前地缘局势波动的前提下,我们分AI硬件、AI软件以及其他强消费属性板块三个部分,对企稳点位做敏感性测算。综合看,恒科指数距离我们的企稳目标点位还有一定距离,但幅度预计有限,具体测算参见正文。近期地缘局势波动对风险资产整体的压力可能导致预期更为谨慎。

相较企稳,反弹的条件需更进一步,需低仓位与正向催化兼备

资金角度,南向资金从去年8月开始大幅增配恒生科技,第一轮回调后,增配的斜率变得更大,“越跌越买”,后续若反弹可能会逐步兑现,影响持续性和高度。微观角度,消费盈利的企稳乃至改善的关键是内卷式竞争见顶和高频的地产、消费数据企稳;AI重估关键是产业催化,AI软件需要大厂大模型和应用有积极进展,AI国产硬件更需要资本开支的进一步上修。宏观角度,恒科指数对地缘局势以及中美经贸关系敏感,需要这些变量企稳甚至出现积极变化。上述催化的密集验证窗口或集中在3月中下旬至4月初。实操角度,华泰港股情绪指数对恒科指数的择时效果较好,2020年7月以来,年化超额11%。情绪指标最新读数为58,尚未发出加仓信号。

风险提示:1)地缘政治风险超预期;2)消费与地产数据改善不及预期;3)AI产业进展不及预期;4)定量测算基于历史数据与情景假设,可能失效。

正文

引言

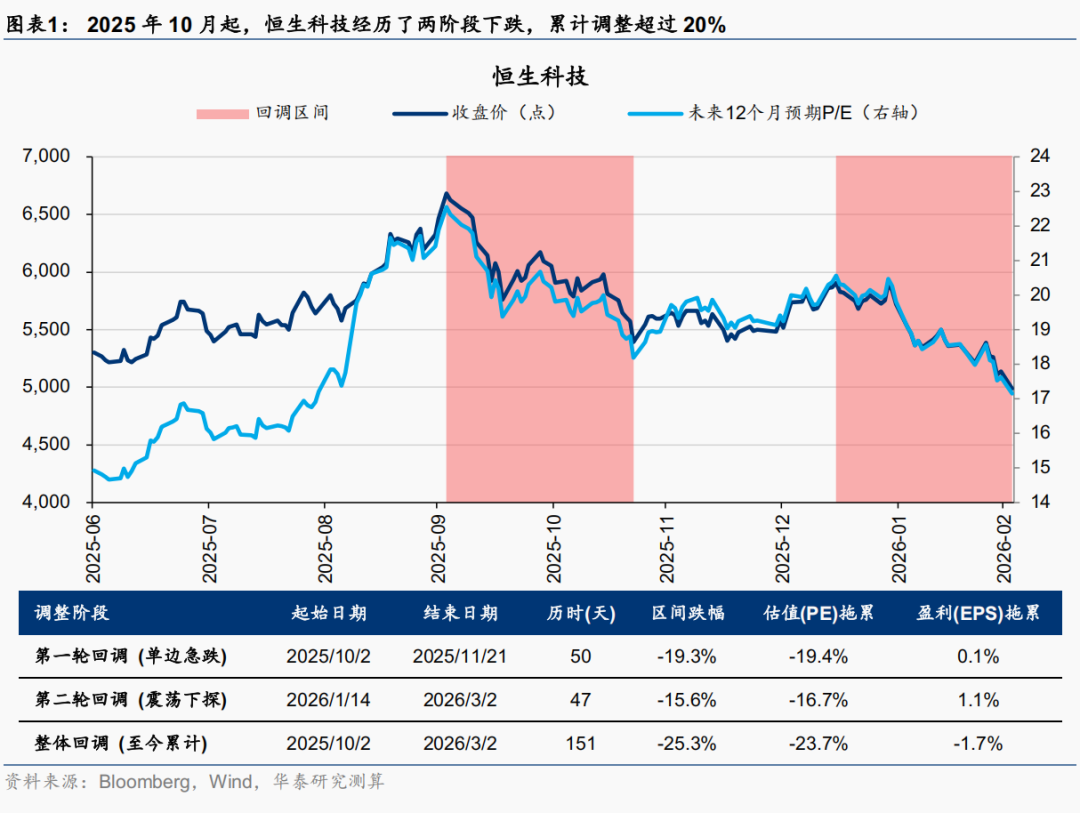

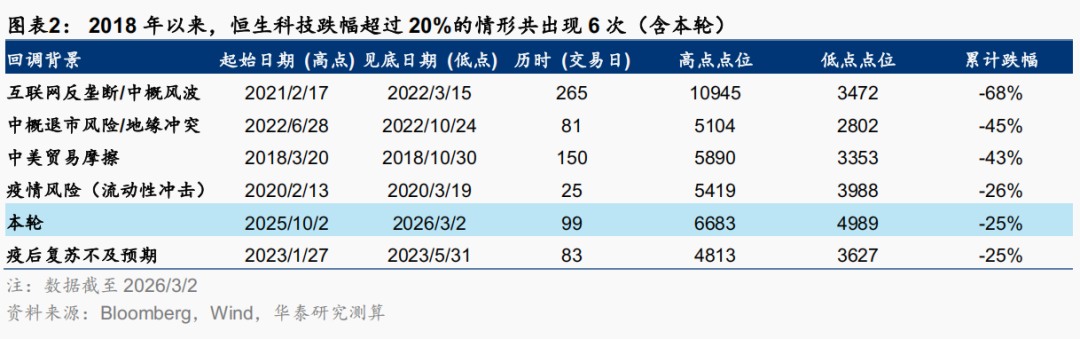

恒生科技指数经历了从“AI重估亢奋”到“持续回调”的剧烈反转。自2025年10月2日的阶段性顶部以来,恒生科技指数经历两轮估值收缩驱动的深度回调,累计向下波动超过20%,历时约100个交易日。

恒科指数的回调是随全球科技股调整的共性趋势,还是恒科陷入了独立的逻辑陷阱?回调是否到位,什么是反弹的信号?本文将通过跨市场对标与板块深度拆解,分析回调背后的定价逻辑,探寻指数企稳的核心条件。

恒生科技为何大幅回调?

全球视角:两轮调整主因都是估值回撤,但盈利跟不上或是关键“暗线”

从全球主要科技指数的对比看,恒生科技在两轮调整中均表现落后,但两轮调整的主要矛盾有差异,前一轮与全球科技指数一起收缩估值的β属性更强,后一轮软科技占比与消费占比更高导致的α属性更强。

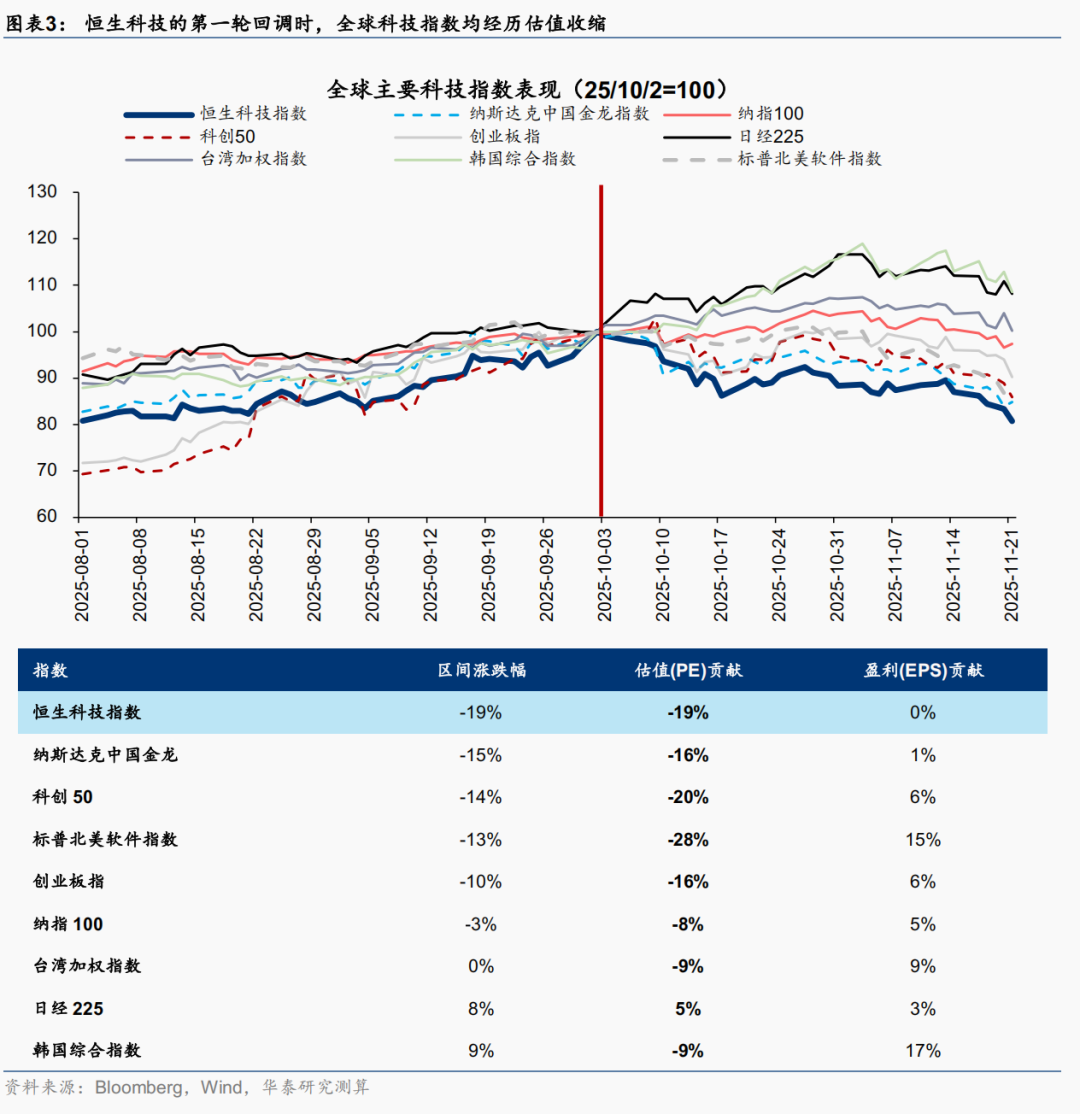

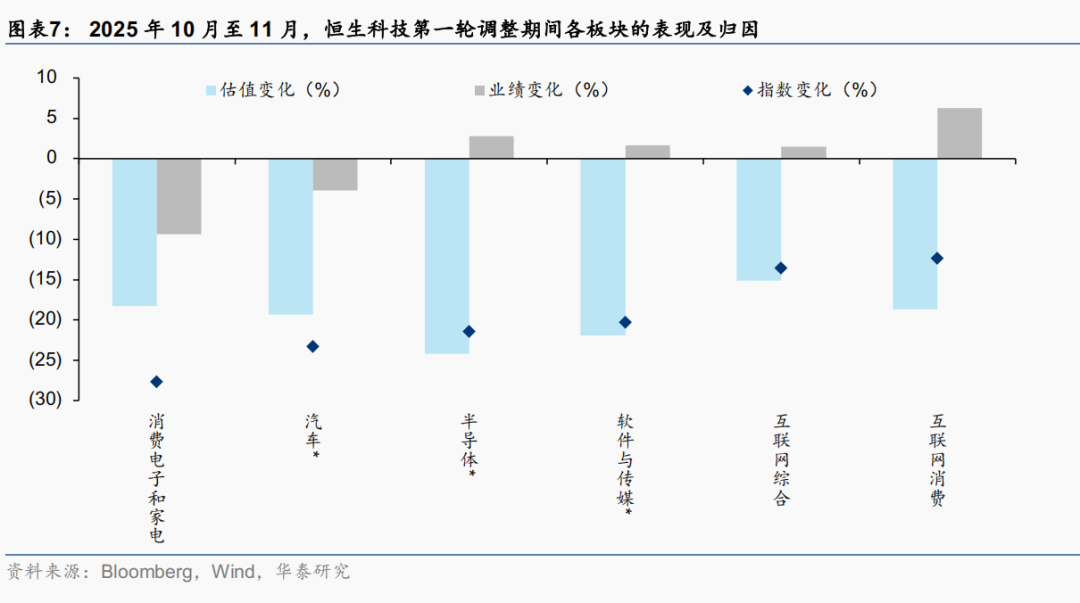

第一轮调整(2025年10月2日-2025年11月21日)的全球β属性相对更强,与全球主要科技指数一起收缩估值,同时,自身盈利对冲的能力又相对弱。本轮中除日股外,全球其他主要科技指数一起收缩估值。彼时,美国政府关门并延期,美联储主席鲍威尔又在FOMC发言中传递偏鹰信号,导致美元指数明显走强,由97.8升破100。科技产业也确实遇到了点状的利空,如甲骨文 AI云业务盈利能力被质疑等。中国科技资产阶段性的出现了较日韩等市场幅度更大的估值调整,主要原因可能在于中美贸易摩擦阶段性的升温。除了港股,A股也遇到了一些交易性扰动,如海外算力(核心股)链产业资本减持等。第三,恒生科技的盈利预期基本走平,而全球其他科技指数的盈利预期则上修。我们认为,这或是造成恒生科技本轮调整幅度更大的主要原因。

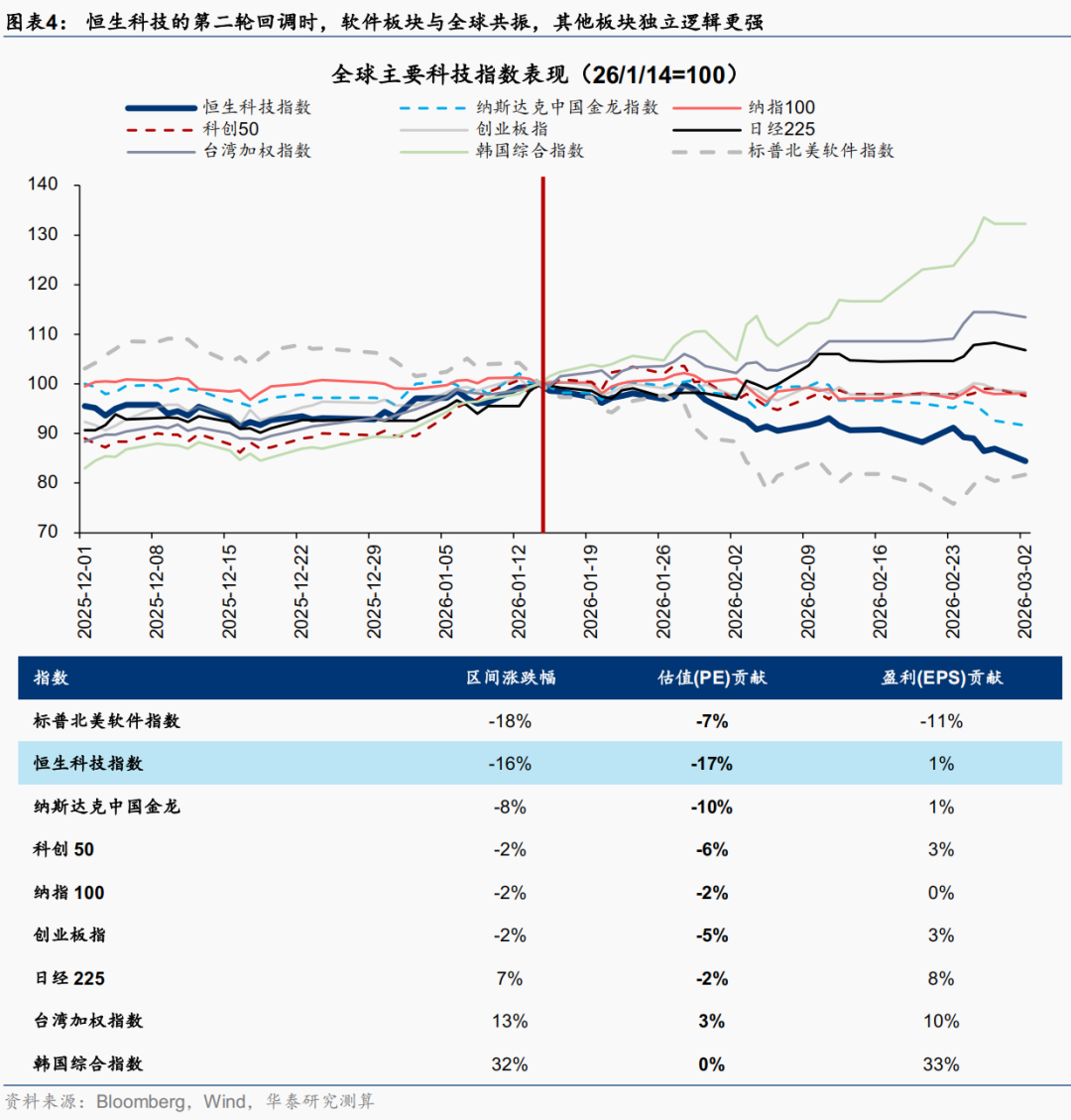

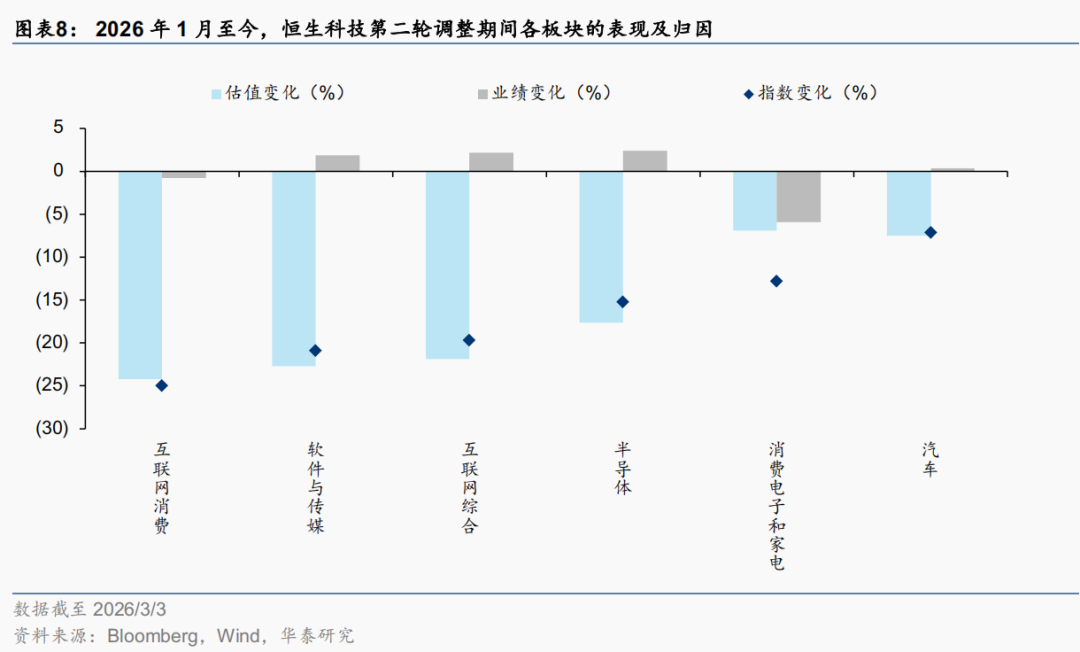

第二轮调整则是多因素共振的结果,恒生科技自身的α属性更强,同样有三个特征。第一,多数科技指数在这一轮回调中估值回撤的幅度较第一轮明显收敛,但恒生科技估值收缩幅度依然较大。第二,恒生科技以外,非美科技指数的表现显著优于美国科技指数,韩国市场的表现尤其突出。第三,“软硬分明”,硬科技为主的指数表现显著优于软科技为主的指数。

两轮调整中,恒生科技都相对弱势,且第二轮中体现出了更明显的α属性。因此,对恒生调整的归因不能简单理解为海外流动性或AI的同步走弱,有必要从指数成份结构的角度入手。

成份结构视角:四季度以来两轮调整核心矛盾分别在消费和AI变现

恒生科技指数的“硬科技”含量偏低,且具有很强的消费属性。我们根据恒生科技的成份股的主营业务收入结构将其分为互联网综合、互联网消费、软件与传媒(核心股)、消费电子和家电(核心股)、汽车以及半导体(核心股)。我们发现恒生科技有两个特征。第一,不同于其他科技指数,恒生科技的硬科技属性不强,互联网与软件的占比高,合计占比达到57%。第二,消费属性强,互联网消费及具有消费属性的汽车及消费电子和家电达到51%。进一步地,成份股的“AI标签”属性不够鲜明,标签性的AI硬件及软件的合计权重不足50%,其中软件权重高于硬件。

2025年初至10月,恒生科技经历了两轮上涨,消费电子与家电(核心股)、互联网消费与汽车“参与度”较低。第一轮上涨(2025/1/13至2025/3/18)是“DeepSeek破圈”带来的中国资产重估。从对恒生科技的涨跌幅贡献看,这是一轮普涨行情,互联网大厂和消费电子与家电(主要由龙头新品爆火拉动)是恒生科技上涨的主要动力。恒生科技共上涨45%,两者分别贡献11%和10%。高权重的互联网消费贡献度明显落后。半导体(核心股)和汽车绝对涨幅可观,贡献相对小主要受权重偏低影响。第二轮上涨(2025/6/23至2025/10/2)是国内外AI产业积极推进以及国内政策积极变化(反内卷)带来的重估,从对恒生科技(上涨29%)的贡献看,互联网大厂以及半导体是主力,分别贡献10%和8%。汽车、互联网消费以及消费电子和家电则明显“滞涨”。

综合两轮回调来看,软件与传媒(核心股)是压力最大的板块。在2025年10月2日至2025年11月21日以及2026年初至今的调整中,软件与传媒板块均被大幅收缩估值,与北美软件的遭遇类似,但恒生科技中的软件与传媒基本面韧性较海外更弱。第一轮估值回撤的宏观属性更强(强美元与关税风险),产业上主要是甲骨文的AI云业务变现能力受到质疑。第二轮估值回撤的产业属性更强。一方面,全球投资者对软件的“AI颠覆恐惧”与变现疑云的担忧加深,美股出现了软件股“抛售潮”。另一方面,2026年初,随着国内的大模型龙头集中在港股上市,对恒生科技中的软件股造成了“抽水”。

第一轮的主要矛盾在外需与地缘,调整的主力是具有消费属性的消费电子、家电(核心股)和汽车。彼时的家电和消费电子面临美国关税政策风险升温以及AI端侧硬件变现节奏较预期更慢两大挑战,汽车则面临海外关税与补贴政策收紧以及国内促销力度较大,内卷竞争仍在演绎的挑战。两者都出现了基本面预期的明显下修。互联网消费和大厂本轮回调的幅度相对小。

第二轮的主要矛盾在内需与AI变现,调整的主力是互联网消费和大厂。互联网板块在第二轮调整中面临三点压力,导致被大幅收缩估值。第一,新春争夺AI流量入口以及本地生活市场份额的“补贴大战”加码,内卷式竞争加剧。第二,受美股及自身大模型进展(如大厂出现AI相关的密集人事调整,而新势力表现亮眼)的影响,市场对于大厂在高昂的AI资本开支后,应用端的变现能力质疑加剧。第三,国内互联网平台的“反内卷”、“反垄断”政策加码,监管压力升温。汽车等硬件则在第二轮调整中相对抗跌,主要原因在于基本面韧性更强,例如汽车龙头的1-2月交付数据超预期,半导体(核心股)龙头4Q25淡季不淡,下游需求维持高景气等。

目前定价了什么?

既然恒科指数内部分化明显且不同板块的交易逻辑并不相同,对回调是否到位这个问题就不能用简单指数看,而是需要细分到结构。我们依然将恒生科技指数分成科技(是估值上升的因素,也是估值回调的因素)和消费(是盈利基本盘)来评估。

AI硬件2H25以来的重估溢价尚存,AI软件基本将溢价消化

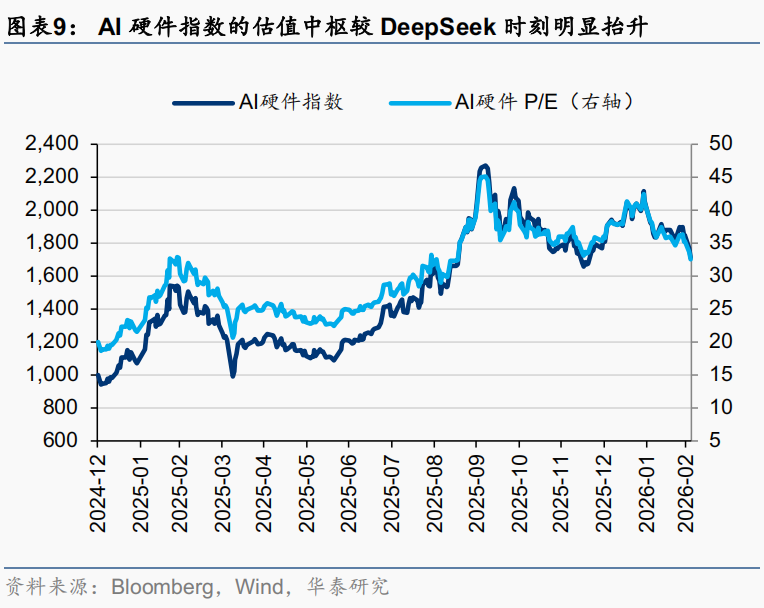

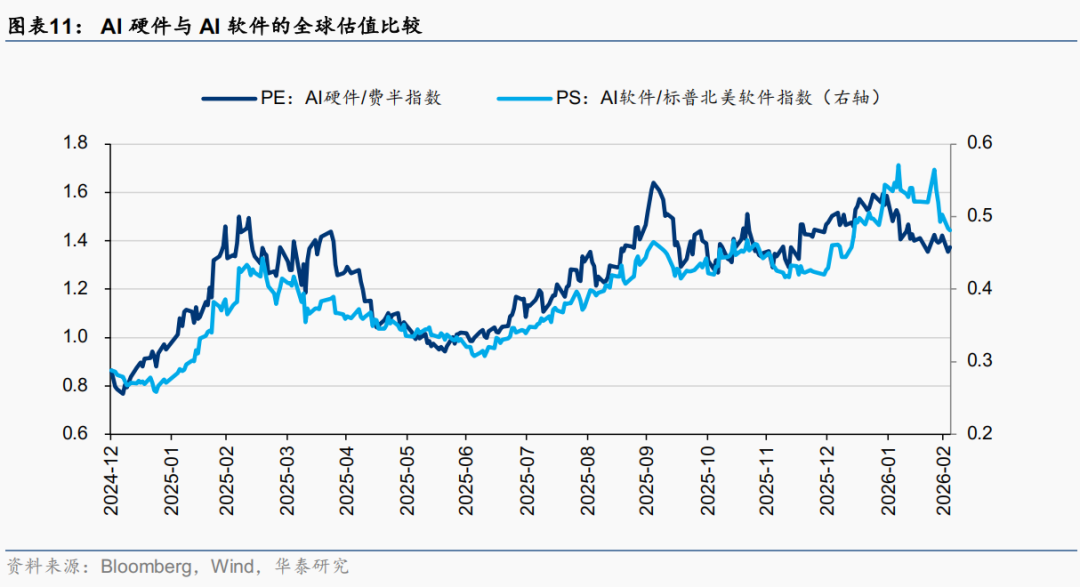

AI硬件:估值并未明显回调,相对海外有溢价。截至2026年3月3日,AI硬件的未来12个月P/E为32.6x,较2025年10月2日的高点调整了27%,但是仍高于DeepSeek带来的第一轮重估的高点,处于3Q25内外算力(核心股)需求上修区间的中枢水位附近。换而言之,市场仍然积极定价国内AI硬件的产能稀缺性以及国产替代的潜力,硬件端的估值中枢已经上移。不过从全球对比看,中国的估值溢价在恒生科技的第二轮回调中明显收敛,一定程度上正在完成对内外先进制程产能扩产能力与下游需求差异的定价。

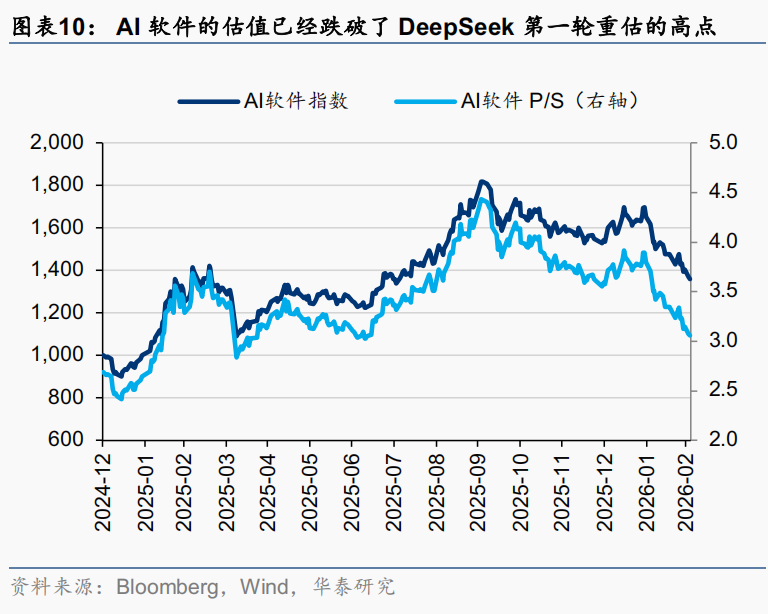

AI软件:几乎将去年7月以来的AI重估消化,但未回到DS时刻之前。截至2026年3月3日,AI软件的未来12个月P/S为3.1x,较2025年10月2日的高点调整了31%。当前的估值水平,较2025年DeepSeek重估启动前的低点(2025年1月13日)仍然高出26%,较DeepSeek带来第一轮重估的高点低了17%,与2025年7月第二轮重估启动前基本相当。换而言之,市场认可国内在AI软件端取得进展,但是由于存量内卷、变现焦虑等因素,预期已明显下修。当然,从全球对比来看,软件的变现焦虑并不局限于恒科,而是一个全球现象,北美软件今年以来的回调压力比恒科更大。

消费板块估值隐含预期已较为谨慎,但盈利预期尚待企稳

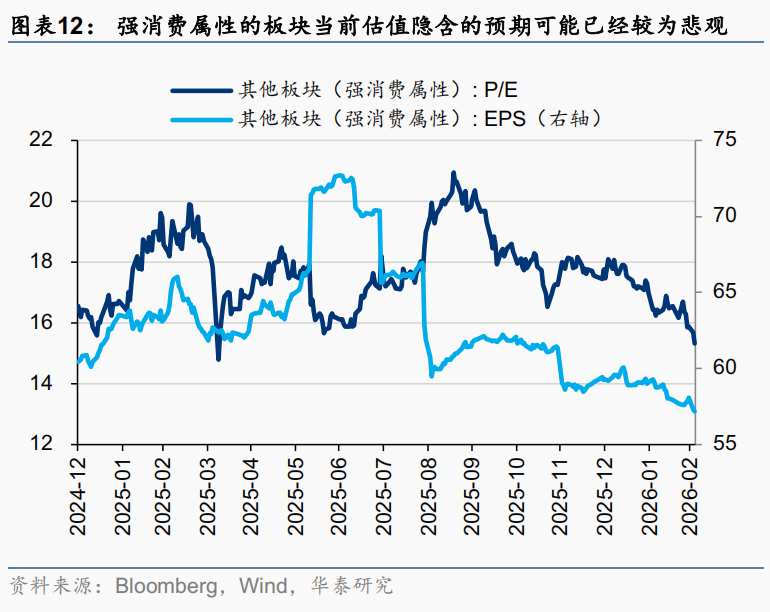

恒生科技中强消费属性的板块当前估值隐含的预期可能已经较为悲观。当前恒生科技中强消费属性板块的未来12个月的预期P/E为15.3x,较2025年10月初的20.3x已大幅下修,也已经低于2025年6月中旬新一轮行情启动时的水平,较2025年4月外部事件冲击造成恐慌时的水平还有不足5%的预期下修空间。10月以来的回调中,市场几乎完全将“政策预期”的溢价出清。随着龙头不及预期的财报落地,2月以来的加速下跌中,市场或已初步定价内卷延续以及利润率恶化的风险。

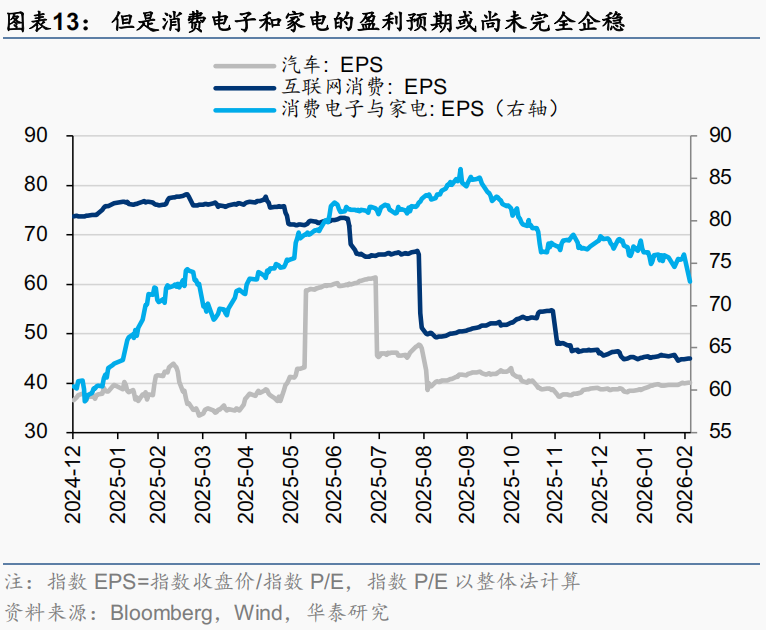

但是,盈利预期还没有企稳,对于强消费属性的消费板块,这是更主要的矛盾。强消费属性板块当前的EPS预期已经低于去年9月以及去年12月的两个低点,又一次下台阶,且目前看或尚未完全企稳,从结构上看,消费电子及家电(核心股)是压力最大的细分方向(主要是龙头个股的拖累),汽车和互联网消费已有企稳迹象。个股的盈利预期能否企稳难以评估,下文中我们将通过敏感性分析的方式量化强消费属性板块盈利下修对恒生科技的可能影响。

如何看待恒科指数的未来走势?企稳的条件有哪些?

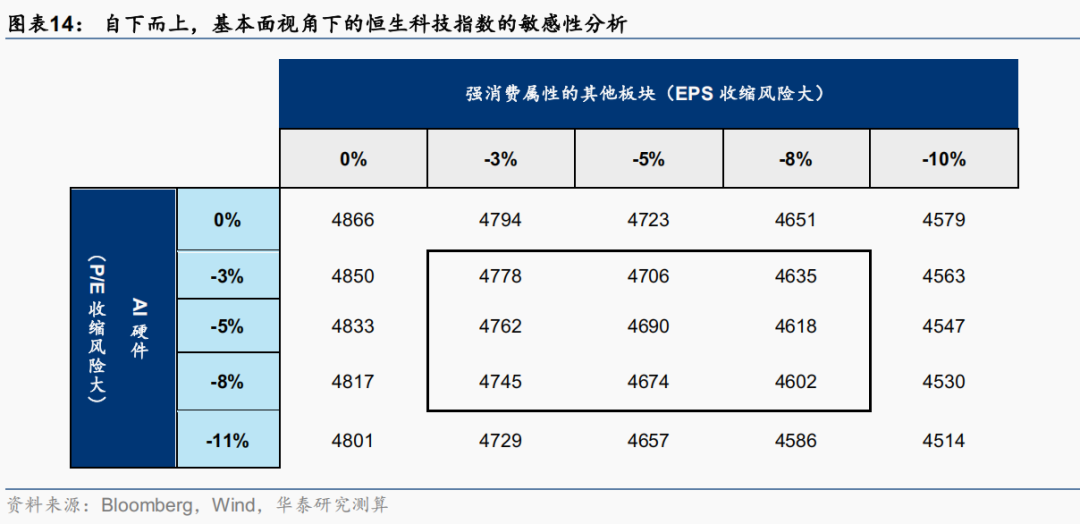

微观层面,基于前文分析,我们从盈利和估值的角度进行敏感性分析,在不考虑地缘变数的前提下,基于我们的假设,恒科指数的企稳区间约为4500点-4850点,中性情形下在4690点左右。需要注意的是,如果结合宏观层面,考虑到近期地缘局势波动对风险资产整体的压力,市场给予的定价可能更加保守。

首先,对于AI部分,“DeepSeek”驱动的第一轮重估,对应国内AI大模型的技术突破以及互联网大厂开始大规模上修AI Capex计划。2025年6月后的第二轮重估,对应国内与海外AI差距缩小的预期。主升浪出现在2025年9月,对应互联网大厂再度上修AI Capex计划,以及全球算力(核心股)需求确认,算力链业绩兑现的现实。考虑到目前的产业进展,对于AI软件,我们以第二轮重估被消化作为基准情形(目前基本到位,不再做敏感性分析),对应软件部分对恒科指数的影响约-0.2%(权重高)。对于AI硬件,我们以2025年9月的主升浪前低点作为本轮调整的下沿假设,进行敏感性测算,中性情形(估值下修5%后企稳)下,对恒生科技的潜在影响为-0.7%。

其次,强消费属性的其他的部分,基于前文中的分析,估值端的定价已较为保守,我们认为主要的风险为EPS的进一步下修。将10%作为盈利预期企稳前的下修上限,基于该假设做敏感性分析,中性情形(盈利预期下修5%后企稳)下,对恒生科技的潜在影响为-2.9%。

接下来,从三个维度探讨恒生科技企稳和反弹条件——资金仓位、微观变化、宏观环境。

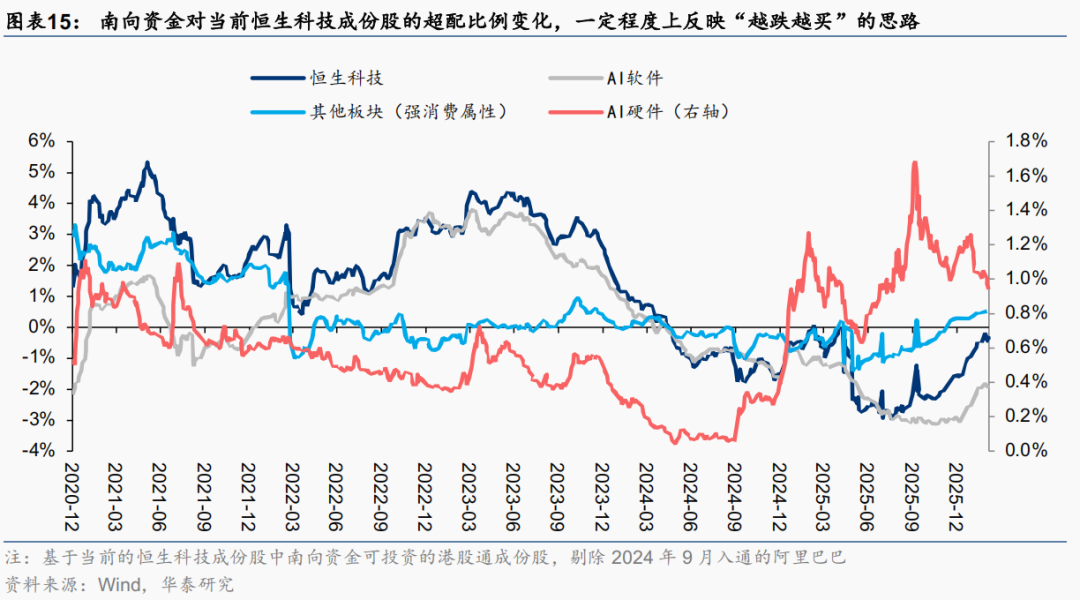

资金仓位角度,南向对恒科的低配比例较2025年8月大幅收窄,对软件与传媒(核心股)、消费电子和家电(核心股)以及半导体(核心股)的超配比例高于恒科整体。剔除2024年9月入通的阿里巴巴,南向资金对恒生科技已接近平配。边际上,从2025年8月低点(低配恒生科技3%)至今,南向资金增配恒生科技的斜率较高,。结构上,南向资金目前超配软件与传媒、消费电子与家电以及半导体。“越跌越买”,持仓成本不断降低的南向资金不构成恒生科技企稳的强约束,但是若恒生科技后续出现反弹,南向资金或逐步止盈,可能会制约反弹的弹性。

微观变化角度,消费的关键在于盈利,AI的关键在关注国内大厂的大模型业务进展以及资本开支指引,企稳需要不再恶化,反弹需要积极催化。对于消费,盈利预期不再下修或需要“外卖大战”确认见顶以及新车定价和销量不低于预期。盈利预期开始修复则可能需要消费数据和地产销售数据企稳甚至修复,三月下旬是观察的重要窗口。对于AI软件,企稳条件初步具备,反弹则需要龙头大厂的大模型出现积极进展;对于AI硬件,企稳和反弹需要大厂的资本开支进一步上修确认以及自身扩产提价的落地。时点上,对于两者,3月中下旬的大厂业绩说明会的指引是首先的观测点。

宏观环境角度,恒生科技作为离岸市场,汽车等成份板块又有一定的外需敞口,其风险溢价对地缘局势以及中美经贸条件相对敏感。

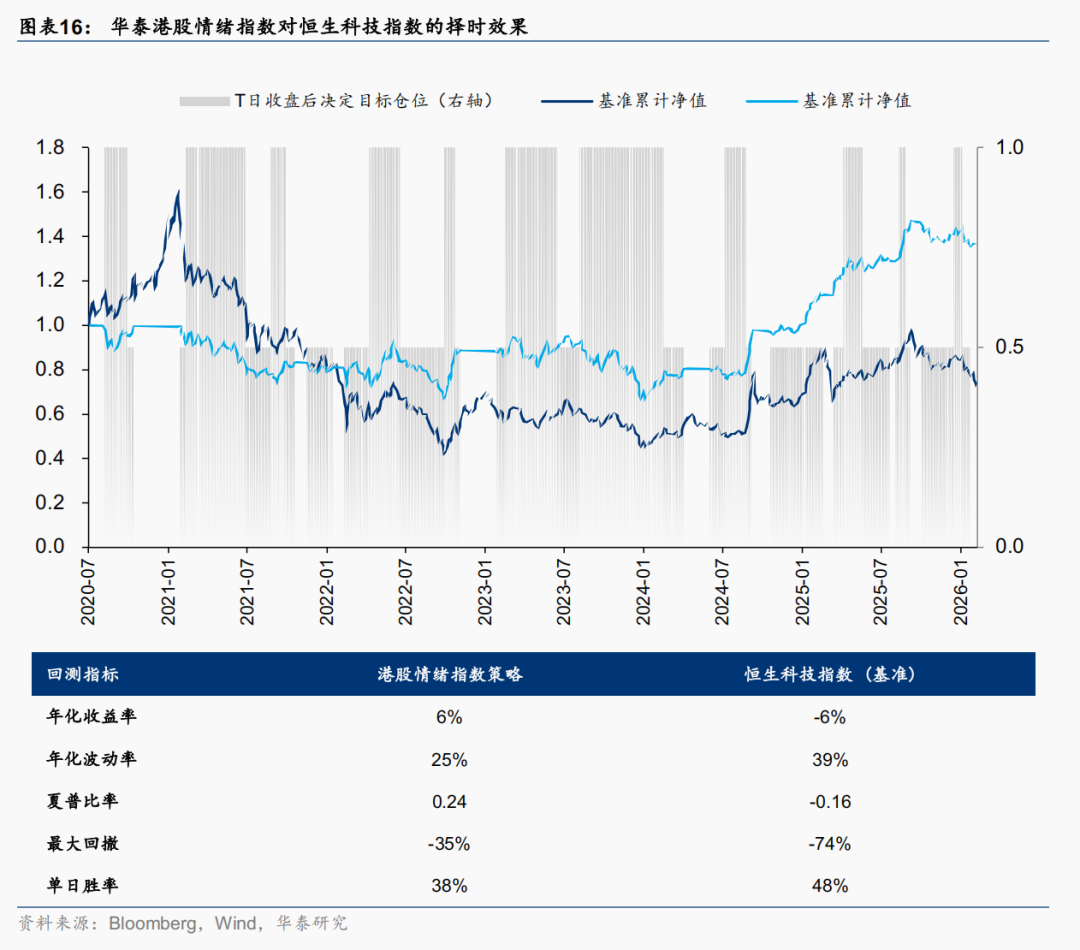

最后从实操择时的角度,我们构建的情绪指数尚未发出加仓信号,但已接近。我们利用港股情绪指数对恒科进行择时,情绪指数跌破30后全仓买入,情绪指数升破50后降至半仓,情绪指数升破70后清仓,情绪指数跌破50后,降至半仓,以此类推,2020年7月以来,择时策略年化收益率及夏普比均显著优于基准,择时效果较好。截至2025年3月5日,港股情绪指数最新读数为58,尚未出发加仓信号。

风险提示

1) 地缘政治风险超预期:港股作为离岸市场,其风险溢价对地缘风险较为敏感,若地缘整治风险超预期,恒科指数可能出现超预期的回调。

2) 消费与地产数据改善不及预期:恒科指数中,具有消费属性的成份股权重占比较高,因此,我们认为,如果消费与地产的数据改善不及预期,可能造成相关细分板块的EPS 预期进一步下修,从而拖累恒科指数的表现。

3) AI产业进展不及预期:恒科指数中,AI 相关的成份股权重有一定的占比,因此,我们认为,如果 AI 产业的进展,尤其是恒科中的大厂的大模型进展及资本开支指引不及预期,可能导致相关板块的估值进一步下修,从而拖累恒科指数的表现。

4) 定量测算基于历史数据与情景假设,可能失效:文中测算仅为基于历史数据和假设的敏感性分析,不构成对指数未来走势的确定性判断,也不构成投资建议,仅供参考。

相关研报

研报:《如何看待恒生科技未来走势?》2026年3月09日

孙瀚文,研究员 SAC No. S0570524040002 SFC No. BVB302

李雨婕,研究员 SAC No. S0570525050001 SFC No. BRG962

何 康 ,PhD 研究员 SAC No. S0570520080004SFC No. BRB318

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!