来源:陈兴宏观研究

报告正文

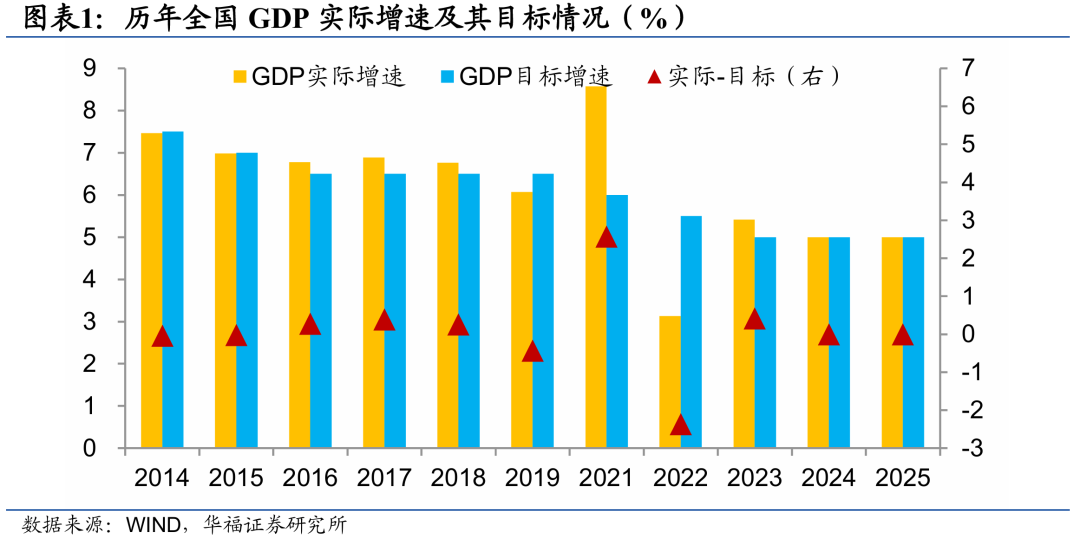

5%增速为区间上线。 今年政府工作报告将经济增长目标设在4.5%-5% ,采用区间目标既守住基本增速,也符合“树立正确政绩观”的要求,“在实际工作中努力争取更好结果”。历史来看, 2016年、 2019年也设定了区间经济增长目标, 一方面,更灵活的区间能够为深化结构性改革、培育新质生产力、化解地方债务风险等中长期任务预留更充裕的政策空间, 另一方面,也体现了“做优增量”、“提质增效”的政策导向。

推动CPI向温和通胀靠拢。2026年全国CPI目标仍设定为2%,2025年之前,全国政府工作报告将CPI目标设定在3%左右,主要为控制CPI的涨幅。2025年以来,一是随着供需矛盾凸显,物价目标下移至2%,二是CPI增速不再仅仅是一个预期性的数字,而是宏观政策尤其是货币政策的重要考量。2026年CPI目标持平去年,旨在推动“物价合理回升”,以缓解低通胀压力,改善企业盈利和居民收入预期。

就业指标保持稳定。2026年城镇新增就业人数继续保持在1200万人以上的目标不变(2021-2022年为1100万人、2023年-2025年为1200万人)。同时,2026年城镇调查失业率继续维持在5.5%左右的目标上。

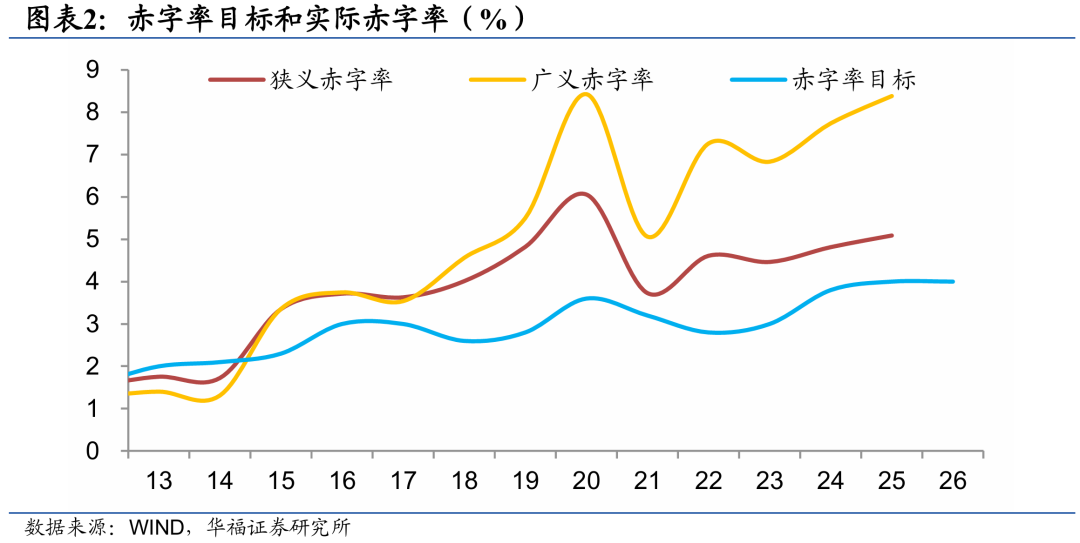

财政政策力度稳中有进。政府工作报告表示要“实施更加积极的财政政策”,具体工具上:首先,赤字率拟继续按4%左右安排,既延续了2025年的积极力度,也为财政可持续性留出了空间;其次,赤字规模提升至5.89万亿元,较2025年(5.66万亿)有所增加;再次,地方专项债额度4.4万亿元,与上年持平;最后,拟发行超长期特别国债1.3万亿元,继续用于“两重两新”,此外,拟发行特别国债3000亿元,支持国有大型商业银行(核心股)补充资本。

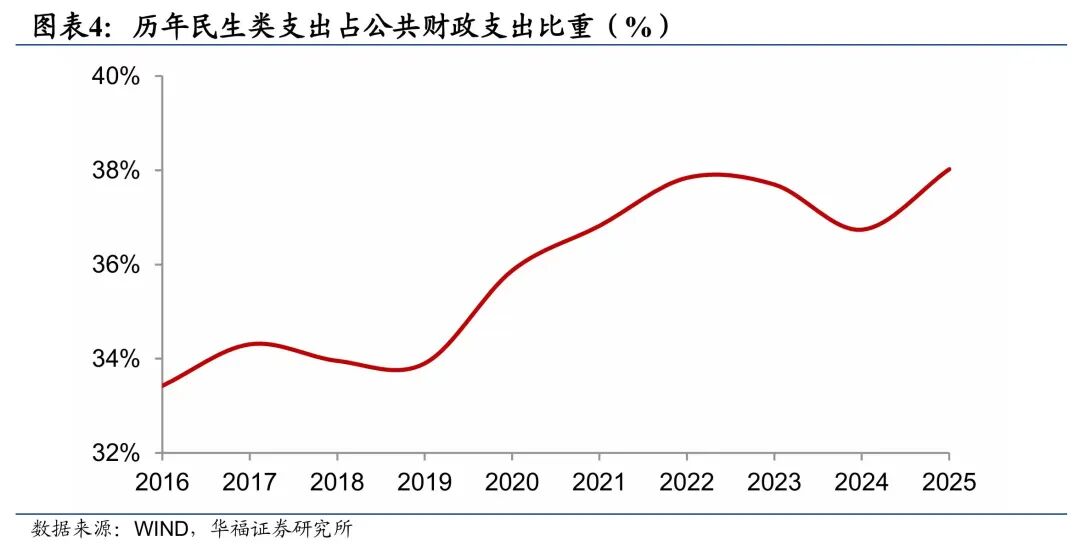

财政资金重视使用效益。此外,财政政策的结构同样需要关注,一方面,广义财政将继续通过专项债、预算内投资和新型政策性金融工具等对总需求实现温和提振,“两重、两新”仍是促内需的重要抓手;另一方面,“十五五”开局之年“投资于物”和“投资于人”亦将协同发力,财政支出更注重支持提振消费、投资于人、保障民生等方面,提高资金使用效益。

结构性货币政策工具扩容。今年政府工作报告对于货币政策的定调延续“适度宽松”,“灵活高效运用降准降息”,与财政政策协同配合,放大“组合拳”效应。通过结构性货币政策工具增加规模和完善实施,以加大对内需、科创、中小微企业等重点领域的支持力度,并促进社会综合融资成本低位运行。

“促消费”重在内需可持续增长。促消费政策方面,今年政府工作报告除了延续消费品“以旧换新”扩容升级以外,还通过“投资于人”以更大力度支持服务消费。具体看,首先,通过促进低收入群体增收、增加居民财产性收入、完善薪酬和社保制度等,让居民能消费、敢消费;其次,报告指出将安排超长期特别国债2500亿元支持消费品以旧换新,此外还有1000亿元财政金融协同促内需专项资金;最后,服务消费扩容升级,重点发展文旅、赛事、康养等。总的来看,2026年促消费政策将通过收入分配改革和公共服务均等化的“造血”机制,从根本上激发居民消费内生动力,实现内需的可持续增长。

强化“投资于人”导向。2026 年政府工作报告对于投资的部署重在通过优化投向结构、激活民间资本,实现“质的有效提升和量的合理增长”,为“十五五”开局筑牢发展后劲。具体体现在四个层面: 一是“投资于物”与“投资于人”紧密结合,适当增加中央预算内投资规模至 7550 亿元(去年 7350 亿元),同时继续提高民生类政府投资比重; 二是“两重”建设持续加力,安排 8000 亿元超长期特别国债资金; 三是发行新型政策性金融工具 8000 亿元,带动社会资本投资; 四是激发民间投资活力,完善民营企业参与重大项目建设长效机制。

壮大新动能带动实体经济。在新动能方面,报告强调把发展经济的着力点放在实体经济上,一是优化提升传统行业,报告指出将安排2000亿元超长期特别国债资金支持大规模设备更新;二是培育壮大新兴产业和未来产业,如集成电路、航空航天、生物医药(核心股)、低空经济(核心股)等新兴支柱产业;三是扩能提质服务业;四是打造智能经济新形态。

地产强调供给优化。在“优化增量、盘活存量”的政策导向下,今年政府工作报告延续去年12月中央经济工作会议“着力稳定房地产(核心股)市场”的定调,首先,深化住房公积金制度改革;其次,深化存量运营与“好房子”建设,在供给端延续“控增量、优供给”的基调;再次,在民生部分,报告提及加强初婚初育家庭住房保障,支持多子女家庭改善性住房需求;最后,进一步发挥“保交房”的白名单制度作用,防范债务违约风险。

风险提示:1)政策变动调整超预期。本文对当前政策判断基于公开信息,无法预知未来或有政策变动。2)经济恢复不及预期。本文对经济运行判断基于公开数据,无法预知未来或有变动。3)历史经验失效。本文所依据的历史经济环境和条件不可能与当前完全相同。

研报信息

文中报告节选自华福证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《内需主导,民生为先——《政府工作报告》解读》

对外发布时间:2026.3.5

报告发布机构:华福证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

分析师:任志强

SAC证书编号:S0210524030001

分析师:陈兴

SAC证书编号:S0210526010005

分析师:谢钰

SAC证书编号:S0210526010003

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!