来源:宏观fans哲

核心观点

核心观点:春节期间,海外市场经历了伊朗地缘冲突发酵、美股AI主题担忧持续、美国CPI和GDP等重要数据发布、最高法裁决特朗普IEEPA关税违法等事件与数据的冲击,黄金&美元指数共振走高,美债利率&美股&大宗商品先抑后扬。截至最新,白宫公告根据122条款加征全球10%基础关税,特朗普则威胁对部分经济体加征15%的基础关税。就关税后续推演而言,我们预期特朗普可能采取新的立法“大礼包”来确立加征关税的合法性,其中既包括关税的加征,也涉及关税分红、地产相关的刺激政策。就市场策略而言,我们仍然预计26Q1的美国经济数据强于预期,进一步压缩美联储3-4月降息预期;而“美国经济好于预期&IEEPA关税违法裁决&特朗普访华”组合对出口链、周期板块的提振最明显,这一风险偏好预计持续至3月中旬,后续则将面临特朗普访华“卖现实”交易兑现、以及美联储3-4月不降息的紧货币冲击;同期黄金价格预计保持震荡,直到波动率回落至25-30区间。

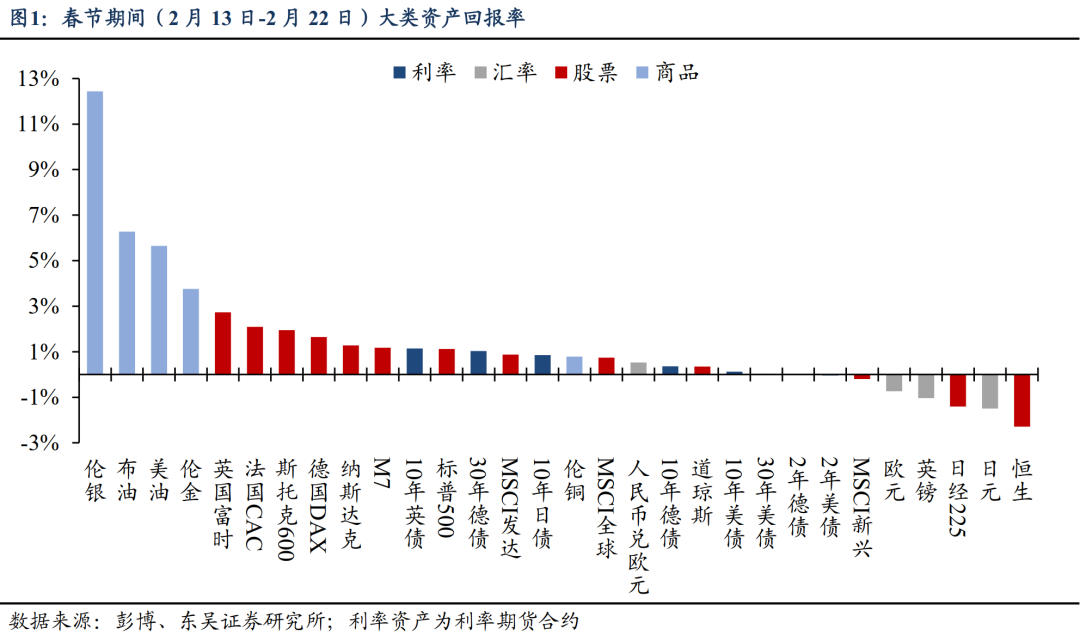

大类资产:春节期间,黄金&美元指数共振走高,美债利率&美股&大宗商品先抑后扬。其中,白银(核心股)延续前期逼仓行情而大涨,伊朗局势的升级带动原油上涨,最高法院裁定IEEPA关税违法后,增长预期的改善带动大宗商品和美股走高。与此同时,AI产业叙事持续分化,一方面,市场对美股AI软件的担忧情绪仍在持续,拥有AI基础设施核心优势的韩国股市续创新高;另一方面,市场对与AI产业紧密关联的美国私募信贷风险的担忧升温,美国波动率VIX指数近期仍在周期高位震荡。

海外经济:春节期间公布的美国经济数据整体保持稳健,其中1月核心CPI、PCE通胀黏性仍强,滞后公布25Q4美国GDP受政府停摆拖累而大幅逊于预期和前值;新屋开工、核心耐用品订单、工业产值等数据则好于预期,美国增长势头总体保持稳健。GDP方面,尽管25Q4美国GDP不及预期回落,但从数据结构来看,AI相关投资仍旧亮眼,地产投资有望迎来二次向上拐点。向前看,我们预计随着政府停摆造成的一次性负面冲击的结束,政府支出将迎来反弹,并给美国增长带来明显的正面财政脉冲,叠加去年9月以来75bp降息的宽货币效应,我们预计美国经济在26Q1将迎来显著反弹。

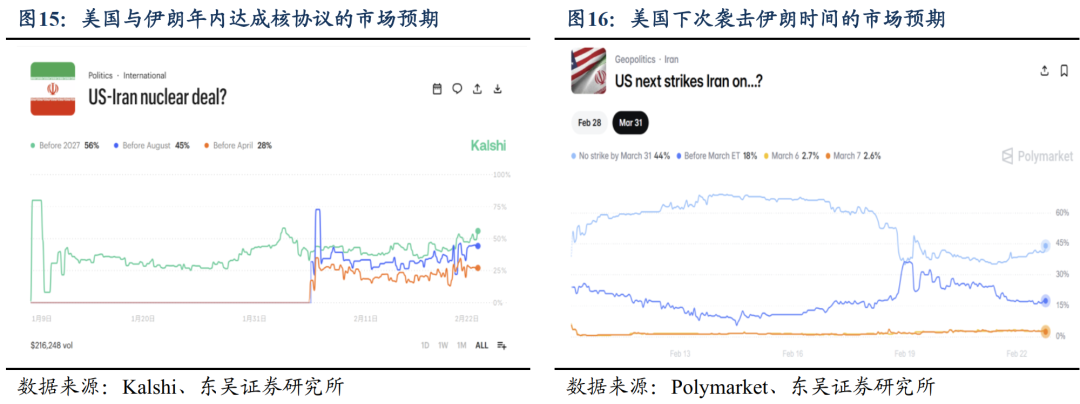

海外政治:①最高法院裁决IEEPA关税违法,特朗普以122条款替代;白宫正式公告根据122条款加征全球10%基础关税,2月24日生效,特朗普则最新威胁将对部分经济体加征15%的基础关税。向前看,我们预期特朗普可能采取新的立法“大礼包”来确立加征关税的合法性,其中既包括关税的加征,也涉及关税分红、地产相关的刺激政策等。这一方面能在更大程度上保障法案可通过协调程序加快落地,另一方面也能通过新的关税倒逼新任美联储主席落地更多的降息,后者或发生在26Q3;②美伊举行第二轮谈判,特朗普给出解决核问题的“最后期限”;近期伊朗局势再度升级,但我们认为特朗普在解决伊朗核问题上的主要策略仍将是“谈判为主,有限军事打击为辅”,在谈判进展不顺的背景下,经济贸易制裁+核设施精准军事打击仍将是特朗普的主要选项,未来伊朗局势进一步升级甚至失控的风险依旧较小。

风险提示:

特朗普政策超预期;美联储降息幅度过大引发通胀反弹甚至失控;美联储维持高利率水平时间过长,引发金融系统流动性危机。

正文如下

1. 大类资产复盘

春节假期(2026年2月13日至2月22日),海外市场经历了伊朗地缘冲突发酵、美股AI主题担忧持续、美国CPI和GDP等一系列数据发布、最高法裁决特朗普IEEPA关税违法等重要事件与经济数据的冲击,黄金&美元指数共振走高,美债利率&美股&大宗商品先抑后扬。其中,白银(核心股)延续前期逼仓行情,以12.44%涨幅领涨春节期间海外主要资产,伊朗局势的升级带动原油大涨;2月20日最高法院裁定IEEPA关税违法后,增长预期的改善带动大宗商品和美股期货上涨。全球股市来看,受企业盈利向好、全球资产配置轮动的影响,春节期间欧洲股指表现普遍好于美股,英、法、德国股指领涨全球权益市场。

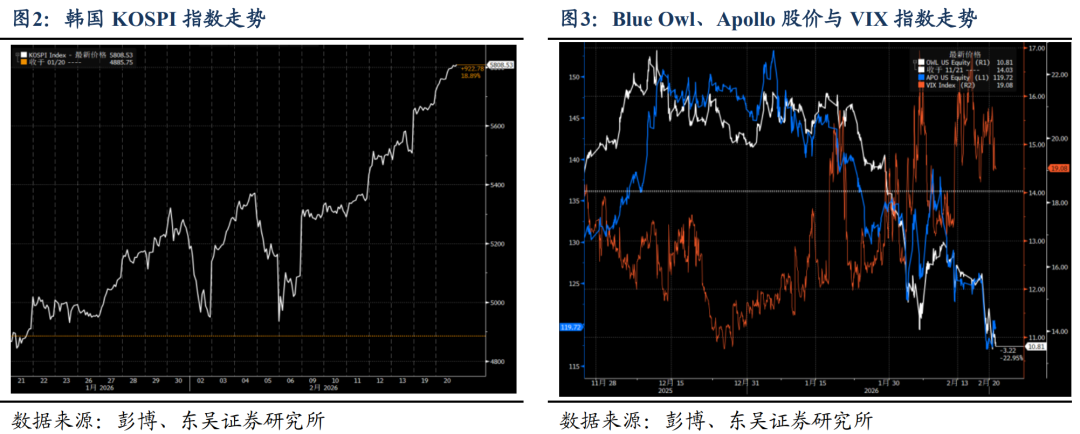

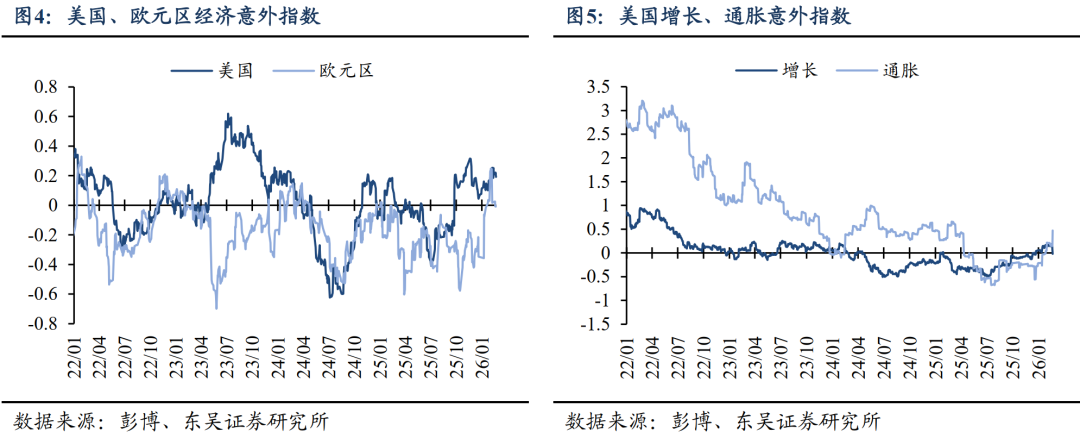

此外,春节期间AI产业叙事的分化持续。一方面,近期AI软件应用在经历了颠覆式创新的冲击后,市场对美股AI软件行业估值过高、变现节奏慢等担忧情绪仍在持续,美股软件行业指数低位震荡的同时,资金流向拥有AI基础设施领域核心优势的亚洲股市,韩国股市续创新高。另一方面,市场对与AI产业紧密关联的美国私募信贷风险的担忧升温。2月19日,美国资管巨头Blue Owl Capital宣布永久性取消旗下的一个私募信贷债务基金的赎回,并出售了14亿美元资产以应对流动性需求,引发市场对于私募信贷流动性状况的担忧,其股价一度跌近6%。当前,美国私募信贷机构深度参与了AI数据中心等投资的债务融资,与之相关的其他资管巨头如Apollo等股价同步重挫。在AI主题分化、对AI融资可持续性担忧的持续下,美国波动率VIX指数近期仍在周期高位震荡。

向前看,就市场策略而言,特朗普已在社交媒体公告计划3月31日至4月2日访华,市场对特朗普访华的交易将逐步升温,出口链、周期板块将形成买预期交易,但3月下旬需警惕“卖现实”交易。具体来看,我们仍然预期宽财政、宽货币、季节性等一次性脉冲易令26Q1的美国非农、CPI、GDP等经济数据强于预期,进一步压缩美联储3-4月降息预期;而“美国经济好于预期&IEEPA关税违法裁决&特朗普访华”这一组合对出口链、周期板块提振最明显,这一风险偏好情绪预计持续至3月中旬,后续则将面临特朗普访华“卖现实”交易兑现、以及美联储3-4月不降息的紧货币冲击,这一时期,预期黄金价格保持震荡,直到波动率回落至25-30区间。

2. 海外经济

2.1. 春节期间海外经济:美国增长稳健,欧洲景气回落

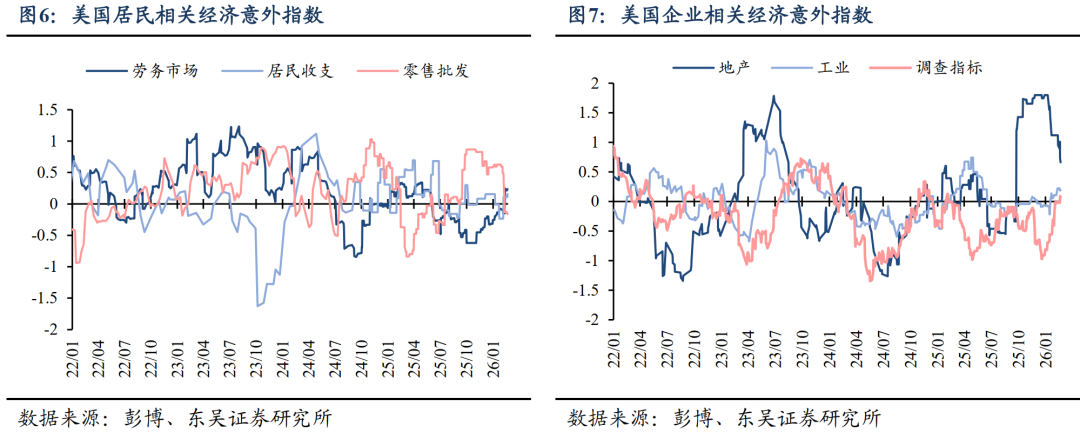

春节期间公布的美国经济数据整体保持稳健,其中1月总体CPI逊于预期,但核心CPI黏性仍强,美联储关注的1月PCE通胀则全面超预期反弹;主要受美国政府停摆影响,滞后公布25Q4美国GDP环比年率大幅逊于预期和前值,其中政府支出环比大跌是主要拖累,商品消费增速也显著走弱。此外,12月新屋开工、12月核心耐用品订单、1月工业产值等数据则好于预期,美国增长势头总体保持稳健,截至最新2月20日,彭博美国经济意外指数保持在0.192的景气区间。而主要受近期调查数据走弱的影响,彭博欧元区经济意外指数由2月11日的0.02降至最新2月19日的-0.009,再度回落至负区间。

2.2. 25Q4美国GDP:政府停摆拖累增长,后续预计V型反弹

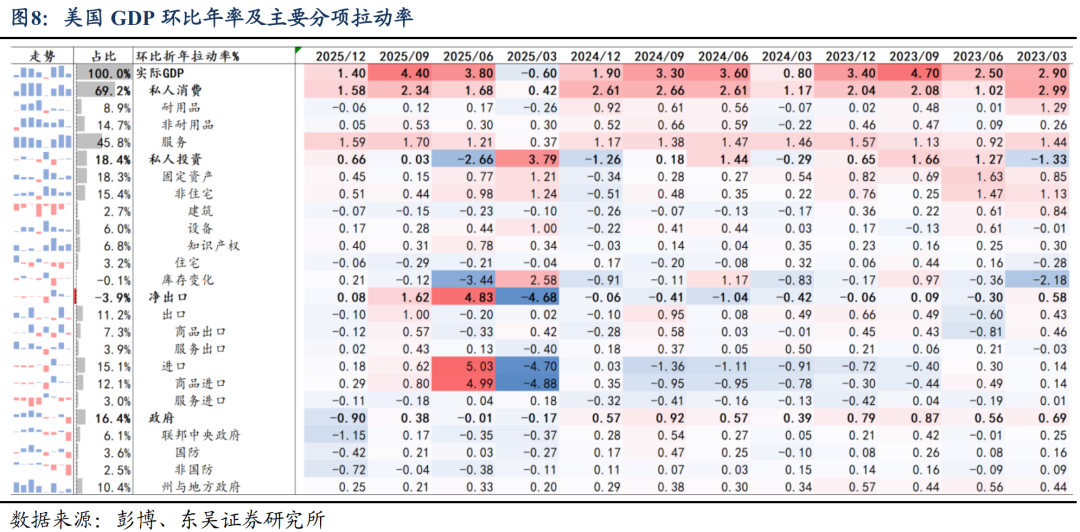

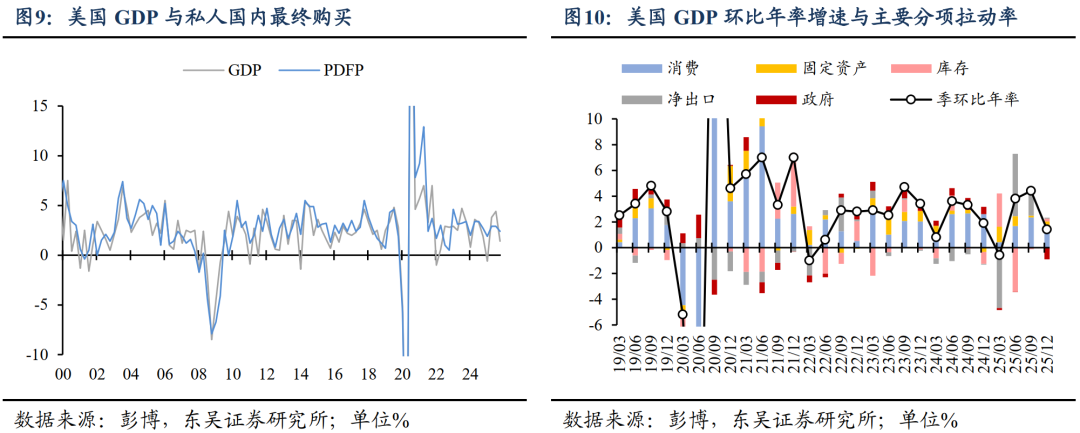

2月20日,BEA公布25Q4美国GDP季环比年率初值+1.4%,大幅低于彭博分析师预期的+2.8%和美联储GDPNow模型预测的+3.0%,前值+4.4%。从贡献度上来看,政府拉动率-0.9%,对GDP拖累的幅度为2020Q2以来最大,其中联邦政府拉动率-1.15%,背后即去年10-11月政府停摆的影响。逊于预期的GDP数据公布后,市场反应较为平淡,一则因数据延期公布,重要性降低,二则市场对于政府停摆对25Q4增长的负面冲击已有一定的预期。但从数据结构来看,AI相关投资仍旧亮眼,地产投资则有望迎来二次向上拐点。

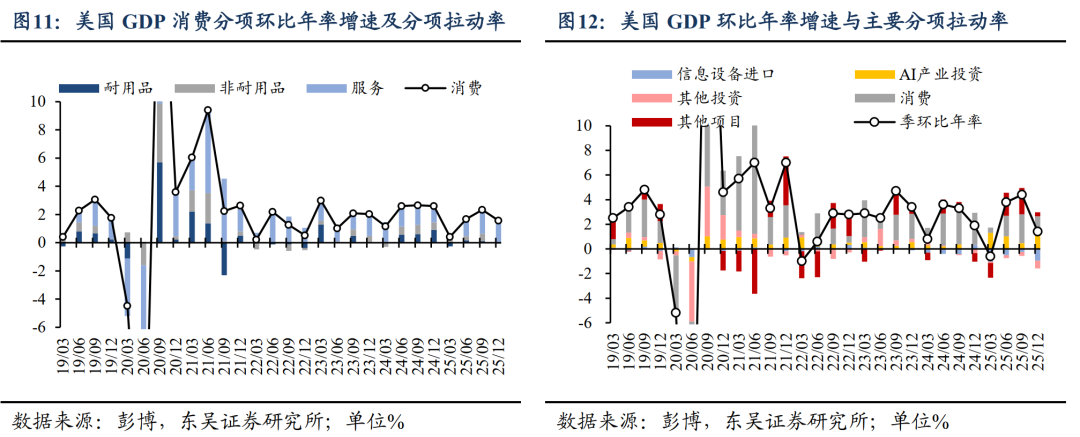

具体来看,私人消费中,部分受政府支出收缩的影响,商品消费环比增长走弱,服务消费是主要贡献项;服务消费中,可选消费特征突出的餐饮酒店、娱乐服务分项环比增速均放缓。

私人投资方面,固定资产投资环比年率从+0.8%反弹至+2.6%,对GDP拉动率从+0.15%提升至+0.45%。其中,住宅投资拉动率从-0.29%回升至-0.06%,背后是特朗普相关政策预期升温、美联储连续75bps的降息的驱动;非住宅投资拉动率从+0.44%回升至+0.51%,其中AI相关投资仍表现亮眼:设备投资对GDP拉动率从+0.28%回落至+0.17%,但结构分化差异较大,交通运输设备投资增速放缓,信息设备对固定资产投资拉动率从+0.96%加速至+3.69%,为25Q1以来最高。整体来看,AI相关投资(信息设备+软件+研发)对GDP拉动率由+0.47%升至+1.07%,同样为25Q1以来最高。

向前看,我们预计随着政府停摆造成的一次性负面冲击的结束,政府支出将迎来反弹,并给美国增长带来明显的正面财政脉冲,叠加去年9月以来75bp降息的宽货币效应,我们预计美国经济在26Q1将迎来显著反弹。

3. 海外政治

3.1. 最高法院裁决IEEPA关税违法,特朗普以122条款替代

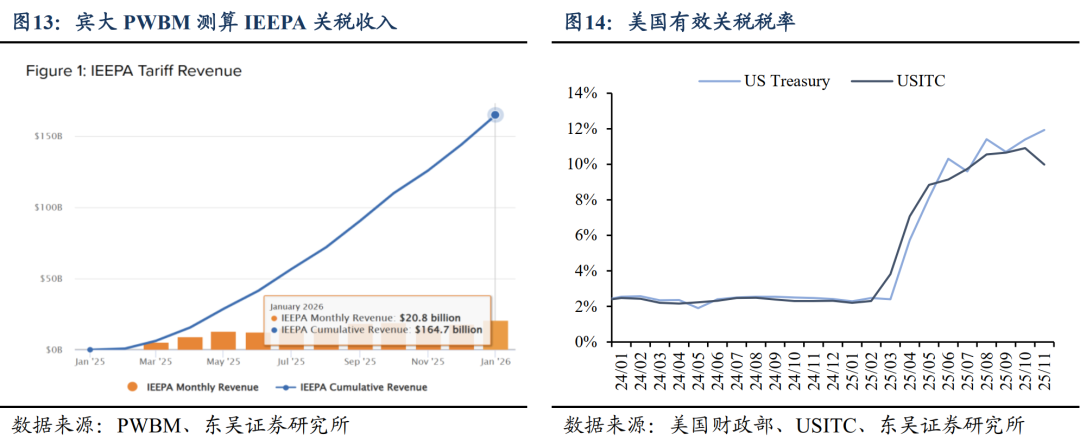

北京时间2月20日23:00,美国最高法院已6-3裁决特朗普IEEPA关税违法。白宫随后发布声明宣布所有根据IEEPA征收的关税都将立即失效,包括对华10%的芬太尼关税(去年11月曾取消10%,现剩余10%)、对全球10%的基础对等关税,同时宣布将通过122条款加征10%的全球关税,自2月24日生效。2月21日晚间,特朗普在社交媒体表示,将把部分经济体的基础关税从10%上调至15%。

判决公布后,黄金、美股上涨,美元、美债则因市场担忧关税收入减少带来的财政可持续性问题而下跌;此外,关税下调令美国短期面临的通胀压力缓解,美联储26Q2降息概率得到强化。由于IEEPA裁决已定,市场关注的另一个重要议题是美国政府是否需要退税。最高法院并未就退税做出判决,而流程上,在最高法院确立原则后,需要由下级法院确立退税细则(本案为联邦巡回上诉法院和国际贸易法院CIT)。宾大PWBM模型测算,截至2026年1月IEEPA关税已累计征收1647亿美元,占总关税收入的52%;若裁决退税,则将导致美国关税收入减半 。我们预期法院裁决特朗普退税并顺利落地退税的概率较低:首先,美国司法实践中,法院可通过将裁决限制在预期救济(Prospective Relief,禁止违法行为的继续执行而不强制改变违法行为的历史后果)中以减轻裁决的影响;其次,最高法院的职责是审查合法性而非创造新的财政义务,在11月5日最高法院的口头辩论中,大法官巴雷特也表达了对退税可能带来混乱的担忧。即使退税,参考1998年港口维护税的历史案例,其退款过程也是极其漫长的。

从后续推演来看,IEEPA关税失效并以122条款下最新15%关税替代后,TBL测算美国的法定关税税率将从16%回落至最高13.7% (受替代效应等影响,据USITC计算的截至2025年11月美国的实际有效关税税率为9.99%)。由于122条款面临150天的限制,特朗普大概率将在这150天内(2月24日至7月24日)寻找新的解决方案,包括启动新的232条款(国家安全)、301条款(知识产权)或338条款(加征新的国别关税),其中,338条例允许特朗普加征最高50%关税、无时间限制,且灵活性较高(调查由总统/美国国际贸易委员会发起、没有要求较长的调查期),有较大概率成为特朗普施加全球基础关税的替代方案。

同时,我们预期特朗普可能采取新的立法来确立加征关税的合法性,这一新的立法或类似2025年《大美丽法案》的综合财政法案包,其中既包括关税的加征,也涉及关税分红、地产相关的刺激政策等。这一方面能在更大程度上保障法案可通过协调程序加快落地,另一方面也能通过新的关税倒逼新任美联储主席落地更多的降息。我们预期这一政策礼包的推出可能发生在新任主席上台后(5月16日)、其首次FOMC前(6月17日),而我们预计中期选举前,特朗普不会真的落地关税,但可能在关税立法通过后,借此倒逼出宽松的货币政策,这或发生在26Q3。

对中国影响而言,在新的关税体系下,美国对华有效关税税率预计从最新的32.3%降至22.3%(主要在于芬太尼关税的取消)。而特朗普已经在社媒上表示,芬太尼关税将会维持,我们预期其可能通过201、301条款的行业关税来实现“平替”。当然,随着访华日程的临近,这10%的芬太尼关税也将成为博弈的一部分。

3.2. 美伊举行第二轮谈判,特朗普给出解决核问题的“最后期限”

继2月6日于阿曼首都马斯喀特就核问题举行了间接会谈后,2月17日,美伊双方再度于瑞士日内瓦举行了第二轮核问题谈判。美伊双方均表示谈判取得进展,但双方在关键的浓缩铀浓度问题上仍存在分歧。随后,特朗普再度增加对伊朗方面的政治施压:2月19日,特朗普声称将在接下来10天左右知道谈判结果,并表示要么达成一份“有意义”的协议,要么“糟糕的事情就会发生”;2月20日,特朗普在空军一号上接受采访时补充表示10-15天将是伊朗解决核问题的“最后期限”。此外,美国也在军事部署上加紧对伊朗的施压:2月20日,福特号航母打击群已通过直布罗陀海峡,将加入已经部署在中东的林肯号航母战斗群,为可能的对伊军事行动提供充足的军事力量保障。

向前看,虽然近期伊朗局势再度升级,但我们认为特朗普在解决伊朗核问题上的主要策略仍将是“谈判为主,有限军事打击为辅”。从美国战争部于1月23日发布的《国家国防战略》来看,特朗普在伊朗的战略目标仍是阻止其拥有核武器,而考虑到特朗普在中东避免陷入“无休止”战争的外交战略原则(详见报告《从委内瑞拉事件看特朗普“唐罗主义”下的外交战略重心转变》),其寻求伊朗政权更迭、派出地面军事部队大规模升级冲突的可能性依然较小。此外,在今年中期选举即将来临的背景下,发动对伊朗的大规模军事行动可能招致国内选民的反感;同时伊朗方面可能封锁霍尔木兹海峡的反制措施对原油供给的冲击从而带来的通胀抬升风险也将对国内选民的支持率产生负面影响。因此在谈判进展不顺的背景下,经济贸易制裁+核设施精准军事打击仍将是特朗普的主要选项,未来伊朗局势进一步升级甚至失控的风险依旧较小。

4. 风险提示

特朗普政策超预期;美联储降息幅度过大引发通胀反弹甚至失控;美联储维持高利率水平时间过长,引发金融系统流动性危机。

以上为报告部分内容,完整报告请查看《春节海外市场回顾:IEEPA违法后特朗普的Plan B》。

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!