作者:哥吉拉

“持股过节”还是“持币过节”,几乎是春节前投资市场最为关注的选择话题。

据机构统计,近9年万得全A春节后5个交易日、春节后10个交易日胜率分别为78%、78%,相较春节前有明显抬升。

本周,股指普遍开启反弹行情,AI催化集中发力,似乎已经在为春节行情预热。

节前红包领了,那节后该怎么办?

年前调整是为年后铺路?

年前行情走势的解读,给这个问题提供了一些有价值的信息。

进入2026年2月,A股市场呈现出显著的“节前效应”,海外商品价格波动,“春季躁动”进入一段节奏调整期。根据交易所数据,全A日成交额已回落至2.2万亿元左右,且融资资金连续三周出现净流出。

这是因为,一方面,春节作为中国最重要的传统节日,其对金融市场的微观流动性有着深刻影响。

居民端的现金取现需求(如压岁钱、节日消费)导致银行体系超额准备金率的季节性下降。机构投资者为了规避长假期间(2026年2月15日至23日,共休市9-10天)的海外不确定性,很可能倾向于在节前锁定收益并降低仓位。

这种避险情绪直接导致了成交量的萎缩和市场波动率的放大。

另一方面,近期市场在短期多头趋势被打破后,陷入了反复震荡消化技术面压力的过程。

此前表现强势的有色、黄金等大宗商品,受“沃什冲击”的影响,出现了集体调整。

这种外部大宗商品价格的崩塌,通过产业链传导至A股的有色金属板块,成为近期市场调整的重要外部诱因。

而且美股AI产业链在几个催化事件的压力下出现了持续性回调,分别是:1)微软/谷歌/甲骨文财报暴露增长依赖与投资回报的双重隐忧;2)英伟达对OpenAI投资态度引发市场担忧;3)Anthropic接连发布多个AI工具和模型,引发市场对于SaaS厂商可能受到冲击的担忧。

主线的缺失使得资金在板块间快速轮动却无法形成合力,进而导致赚钱效应下降,观望情绪浓厚。经历前期调整、防御性思维主导后,主要板块拥挤度已出现易位,多数热门赛道和主题拥挤度已回落至中等甚至偏低水平。

资金方面,北向资金活跃度有所回落,但幅度放缓,两融活跃度继续回落至2025年7月以来的低点。

节前这种调整一定程度上释放出了风险,从上周五以来全球资产表现来看,比特币、美股、中概股、贵金属等一系列风险资产企稳反弹,说明全球风险偏好已在逐步修复。

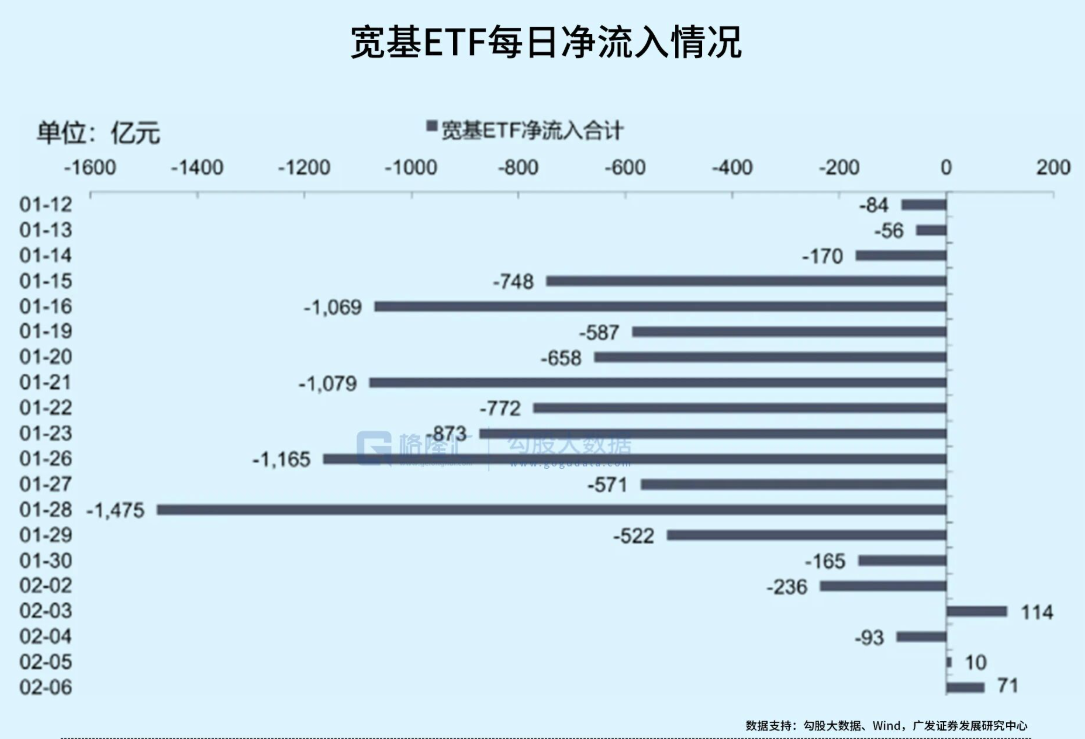

此时我们也观察到,过去一个月中影响市场的一个重要变量——各类宽基ETF持续大幅度流出,目前来看已经基本告一段落。

1.15-1.29日期间,宽基ETF经历了连续两周的大幅流出,但从1.30日开始可以明显看出,这种流出基本结束,甚至在一些交易日转为净流入。

本周,股指普遍开启反弹行情,板块轮动相对较快,光通信、算力链、商业航天、文化传媒再次轮番上涨。虽然力度相比此前有所收敛,但从节前市场缩量,主题相对集中的现象来观察,也是相对合理的。

持股过节胜率更高?

从过往春节假期后的市场表现来看,持股过节的胜率还是比较高的。

根据机构,复盘2017-2025年,万得全A春节后10个交易日平均涨幅3.3%,春节前10个交易日平均跌幅-1.3%,多数年份节后表现优于节前。

从胜率角度看,近九年万得全A春节后5个交易日、春节后10个交易日胜率分别为78%、78%,相较春节前胜率有明显抬升。

经过2月初的调整,绝大多数机构对于节后行情的走势还是比较乐观的。

这主要是因为,月初的调整存在很大的修复机会。

近期海外一系列不确定性因素对风险资产的冲击更多是在叙事与情绪层面,而支撑春季行情的国内核心逻辑——基本面、政策“开门红”与充裕的流动性还没有发生改变。

而接下来即将进入中美宏观数据的披露窗口。国内物价、社融等数据对于基本面改善的验证是值得期待的,同时美国非农和CPI数据也有望对货币政策预期形成校准。

因此,随着宏观层面的边际影响逐渐消化,全球叙事变化对市场情绪冲击最大的时刻或正在逐步过去,而后续事件催化增多、“春节效应”等因素有望为市场修复创造良好环境。

接着我们看流动性。

历史经验显示,受长假期间海外不确定性及春节取现需求上升等因素影响,春节前市场成交往往收缩,融资余额趋于回落;而节后资金通常回流。

近期A股日成交额回落至2.2万亿元左右,融资资金也已连续三周净流出,符合春节“日历效应”特征。

过去九年间,万得全A日均成交额呈现节前萎缩,节后放量的特征。在春节后的10个交易日,全A成交额平均值较春节前10个交易日提升20%。其中,2025年春节后全A成交额较春节前大幅放量40%。

对比过往的年初行情,今年的“春季躁动”其实已经发生了抢跑,中证500、1000、2000等指数从12月下旬就开始上涨。

投资者们可能会担心的是,“春季躁动”如果提前演绎了,那么节后是否还具有延续性?

以中证1000指数来看,"春季躁动"行情明显抢跑的年份包括2013、2014、2015、2020年。多数是发生在产业或者经济基本面的上行周期(或政策转向)叠加全球复苏的牛市氛围中。

这一次的提前启动,与前几次类似的是,都伴随了产业趋势的牛市氛围,譬如AI、商业航天等等主题。后续即将迎来产业层面密集催化,叠加基本面空窗期、节后风险偏好提升,有利于主题演绎。

根据前几次的经验,行情在12月-1月的提前启动,也并不影响春季躁动在2月-3月的延续性。

再者,节后流动性充裕和政策催化的前提下,这种行情大家都不想踏空,或者慢一步入场。

从DeepSeek到Seedance2.0 逻辑完美接力?

回顾过去两年的春节行情,AI主导行情的存在感是极强的。

2024年春节期间,海外AI催化频出,科技映射成为行业主要焦点,如OpenAI发布视频模型Sora,谷歌公司发布Gemini1.5大模型等,美股代表性公司如超微电脑、ARM、应用材料等在此期间亦录得较大涨幅。

再到去年,中国本土大模型集中爆发。

DeepSeek横空出世引发了全球投资者的高度关注,资本市场开始疯狂寻找那些能够复刻DeepSeek路径,在应用层实现技术突围、打通商业闭环,并具备全球爆款潜质的中国科技企业。

节后第一周,“DeepSeek映射”在A股全面铺开。在当前时点,我们同样不能忽视全球AI科技产业的进步速度以及长假期间潜在催化所带来的“上行机会”。

本周引爆市场的核心催化剂,正是字节跳动发布的AI视频生成模型——Seedance2.0。

不同于以往那些只有几秒钟且画面崩坏的实验性产品,Seedance2.0凭借“导演级”的分镜控制、原生音画同步以及惊人的角色一致性,加速AIGC迈入工业化生产流程。

Seedance2.0在功能层面取得的突破对于AI多模态应用有着重要的催化意义,像AI漫剧等新创作模式的生成成本、技术门槛均显著降低,生产效率得到有效提升,并且多模态生成对于算力需求较大,这使得上游硬件基础设施亦有望同步受益。

特别是对于内容生产端持有IP储备的上市公司而言,复活经典IP和制作新内容的成本实现断崖式下降,内容产业正在从传统的“手工作坊”时代加速迈入“智能制造”时代。

Seedance2.0在内外全网的火爆,仿佛给A股传媒板块打了一针肾上腺素,在这两天掀起涨停潮。还不止Seedance2.0,这几天像智谱、DeepSeek、千问都已经陆续更新了大模型。

这种市场情绪,不得不让人联想到2025年年初DeepSeek的空前效应。

去年DeepSeek解决的是“好用不贵”的问题,它通过工程化创新让算力推理成本骤降,当时的行情主要围绕算力基础设施、服务器以及大模型本身的逻辑展开。

而今年的Seedance 2.0在AIGC应用端带来的是可控性的提升。

也就是说,由于AI生成画面具有一定随机性,有时候用户要输入多遍提示词已达到满意效果,镜头重复修改就会导致成本叠加。

如今在Seedance等模型加持下能更好的控制成本,垂直行业端将会逐渐拥抱趋势,“AI+”应用的叙事越来越清晰了。

尾声

往年2月份及春节前后也是春季躁动日历效应最强阶段,节后随着增量资金释放,风格上也以小盘、成长、主题为代表的高弹性板块明显占优。

不过,毕竟是长假,也就意味着市场无法及时对不确定因素做出反应,等到开市就会引起巨大的波动。

最需要防范的是海外市场的波动传导,譬如复杂的地缘政治局势(中美关系、中东局势),市场对美联储降息路径的交易态度,海外科技股高位回调可能拖累AI硬件(北美算力链、国内半导体产业链)的修复。

前期已经获利减仓的情况下保持轻仓过节的策略是相对审慎的,既规避了节前市场缩量调整的波动风险,又保留了节后春季行情的参与机会,尤其适用于当前政策预期已部分兑现、业绩验证尚未启动的过渡阶段。

除了科技成长,还可以关注基于供需基本面的资源品涨价品种,譬如有色金属和化工,修复空间还很大。

总的来说,经历近期轮动加快、主线降温的震荡休整后,持股过节应该是兼具胜率与赔率的,配置上亦可逐步走出防守思维。

风险提示:此文章不构成投资建议。股市有风险,投资需谨慎。

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!