来源:华泰睿思

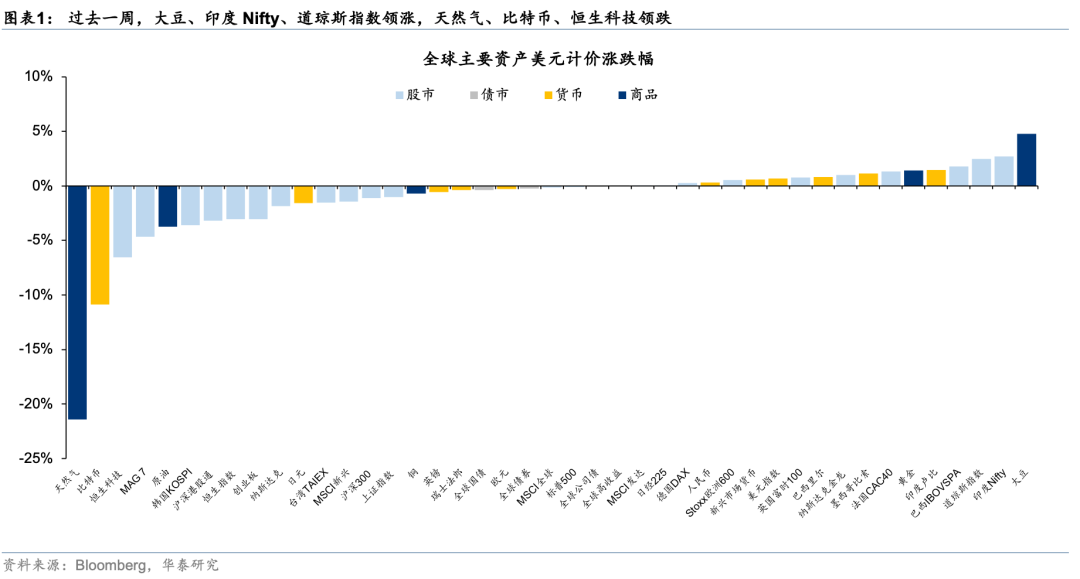

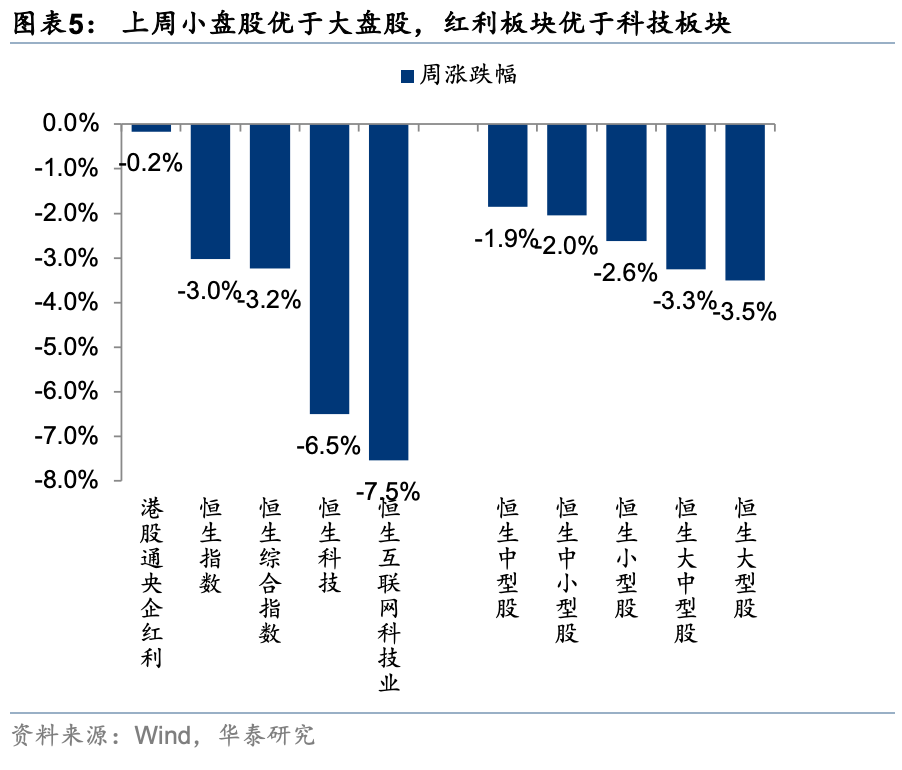

港股上周伴随全球风险资产波动。全球软件行业回调、港股科技巨头入口补贴引发争议、美元反弹及商品市场余波未消等都导致市场日间和日内波动率有所放大。但资金面依然相对充裕,外资和南向继续大幅流入港股市场,驱动农林牧渔、食品饮料、交运等“传统经济”明显走强。展望未来,美股科技股业绩期高峰即将结束、贵金属(核心股)波动有望下降,且春节前后或依然有较多科技和消费主线催化,我们建议均衡配置、持股过节,重点关注负面因素集中定价后的半导体(核心股)、低位景气改善趋势延续的特色消费、地产链及创新药α。中期配置观点不变,企稳后继续吸筹资源品,超配保险、香港本地股。

核心观点

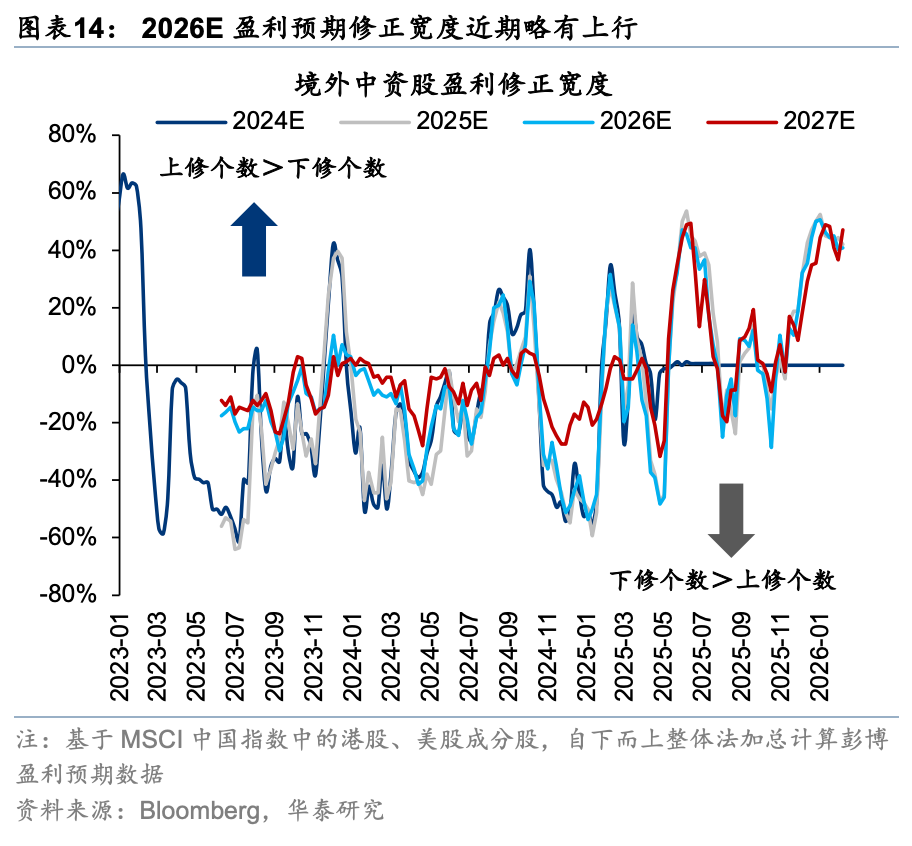

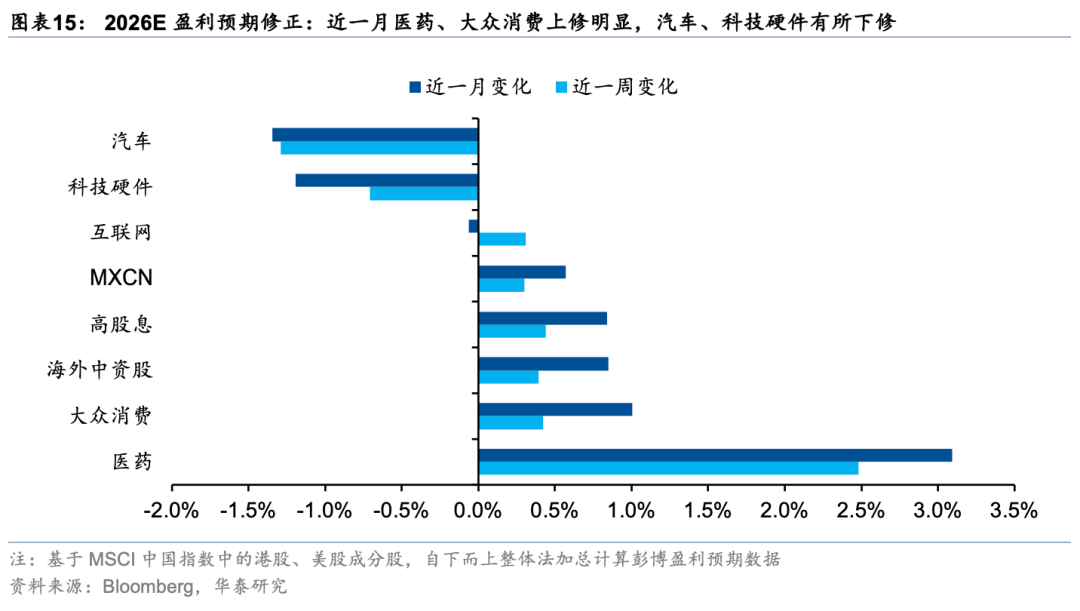

基本面:非金融盈利预期延续上修,医药(核心股)及房地产(核心股)上修幅度居前

分析师一致预期方面,总量上,非金融彭博一致预期未来12个月盈利/营收(以下简称盈利/营收预期)近4周上修0.6%/0.1%,近1周上修0.1%/0.1%。行业上,近4周及近1周盈利预期均上修且上修幅度居前的板块包括半导体(核心股)(4.8%/1.5%)、医药(核心股)(1.9%/1.2%)及房地产(核心股)(0.7%/0.9%)。其中,医药及房地产的营收预期同样均上修且上修幅度居前。上周超额收益居前的潮玩近4周及近1周盈利预期分别上修1.0%/0.4%,而食饮近4周及近1周盈利预期分别下修0.4%/1.1%。

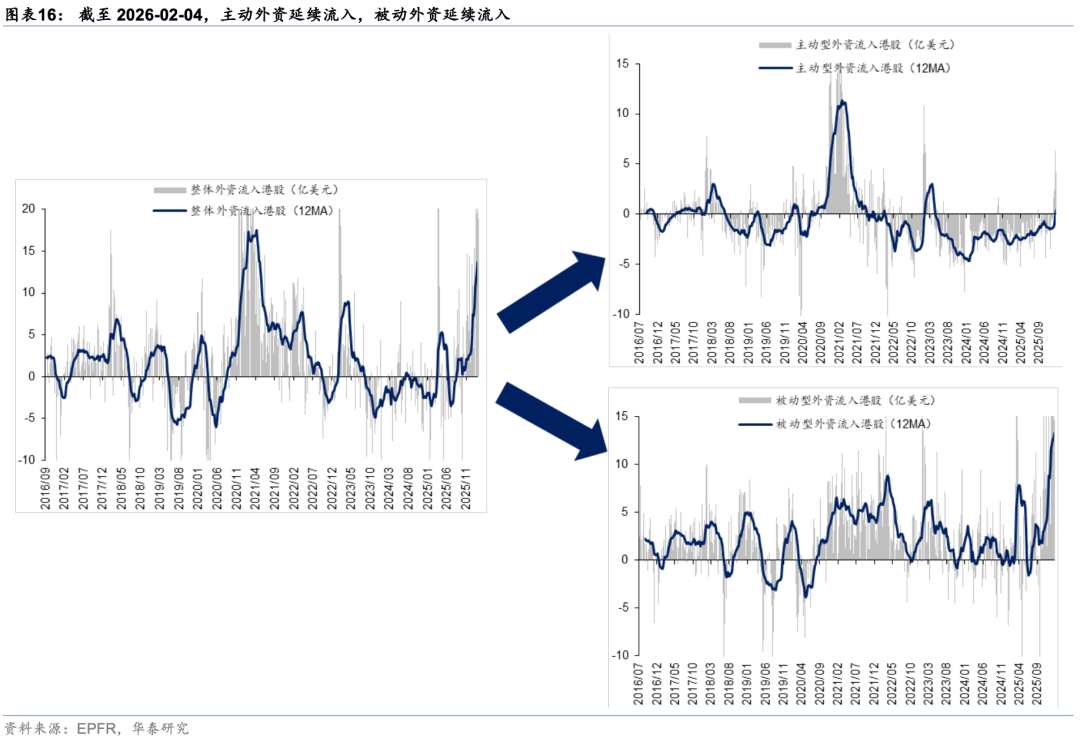

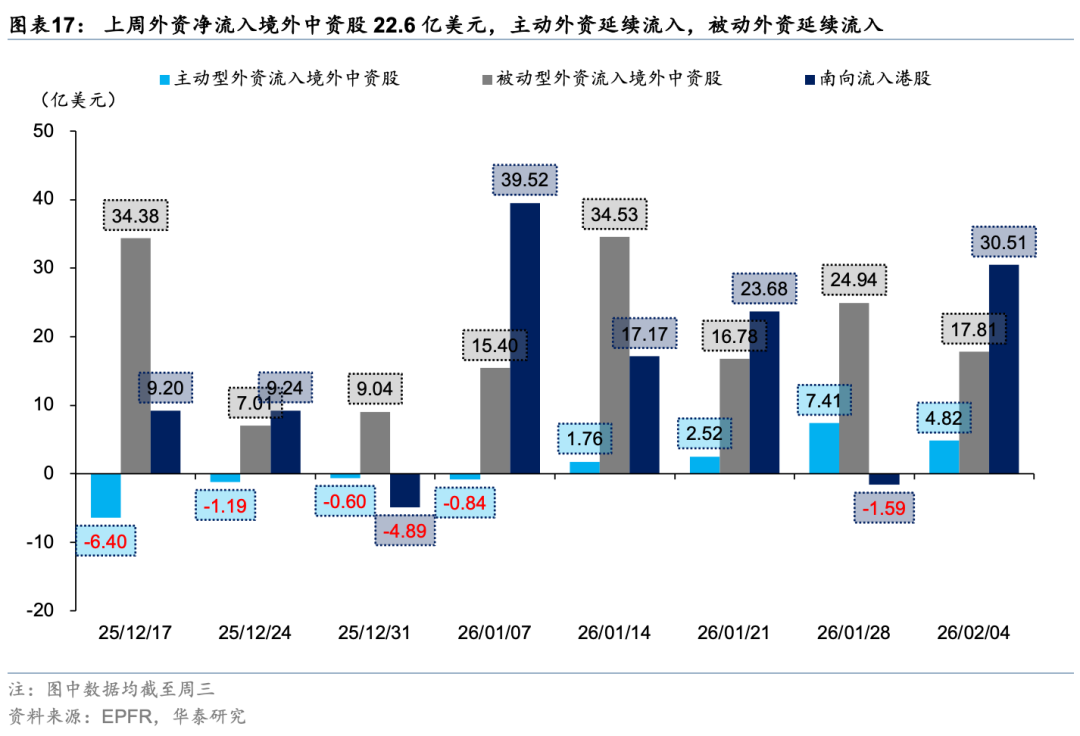

资金面:外资维持资金流入,南向增量提速接力

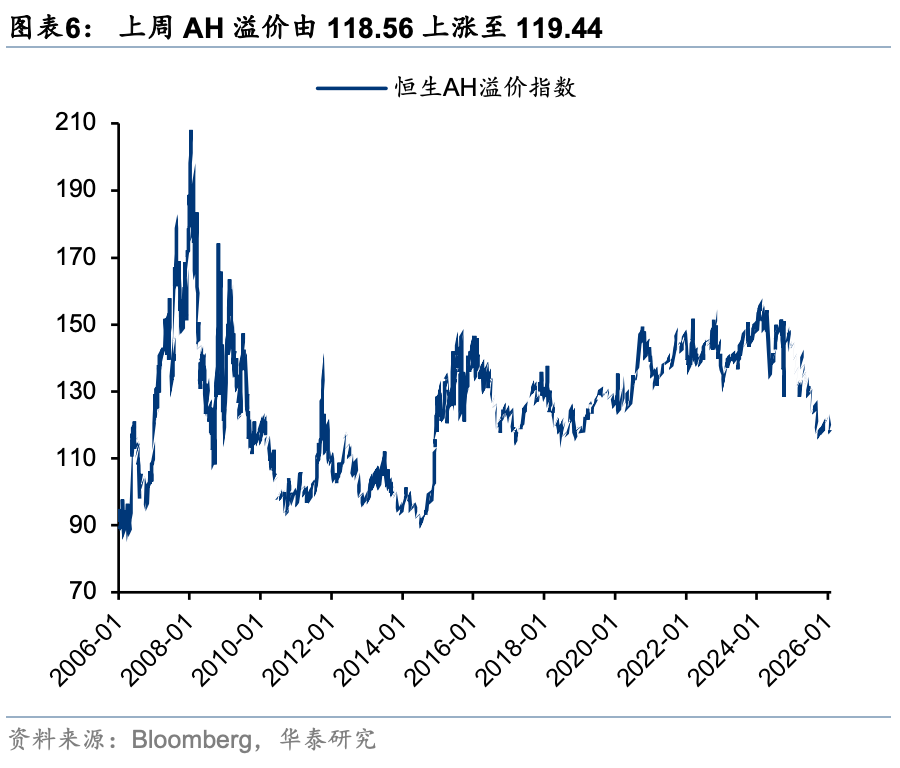

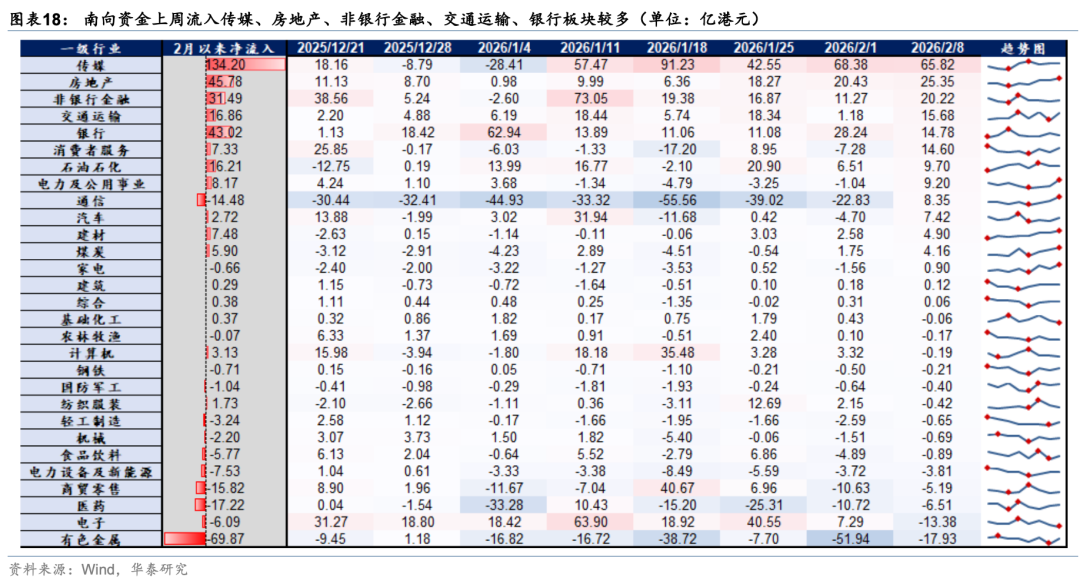

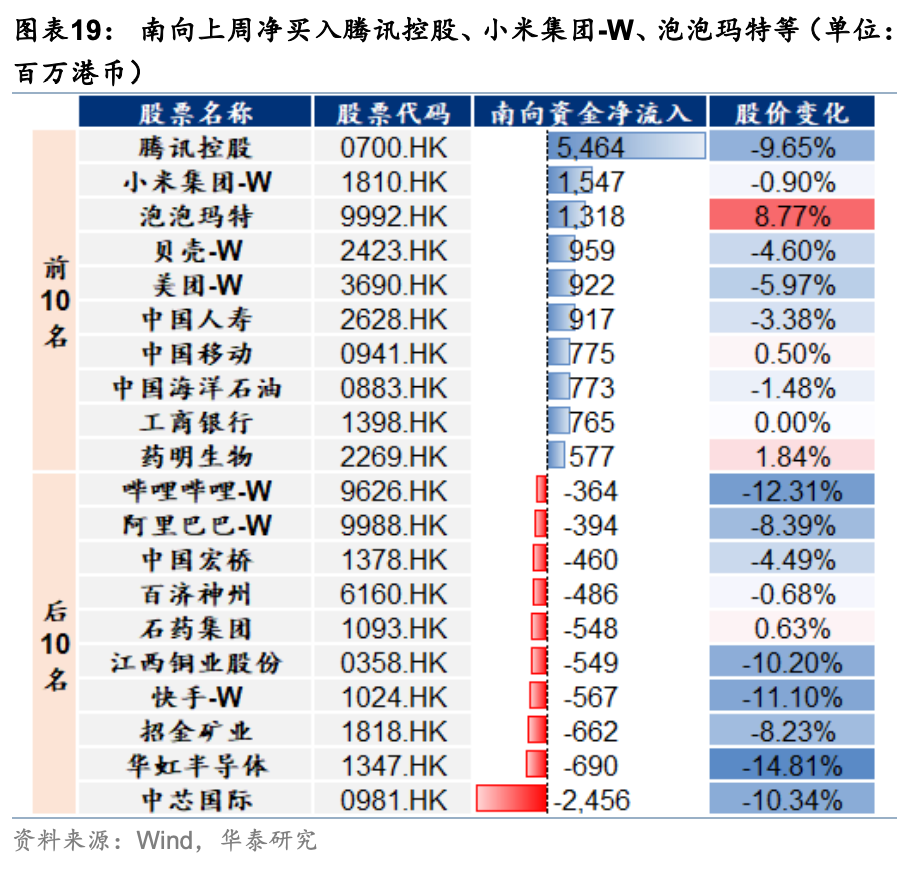

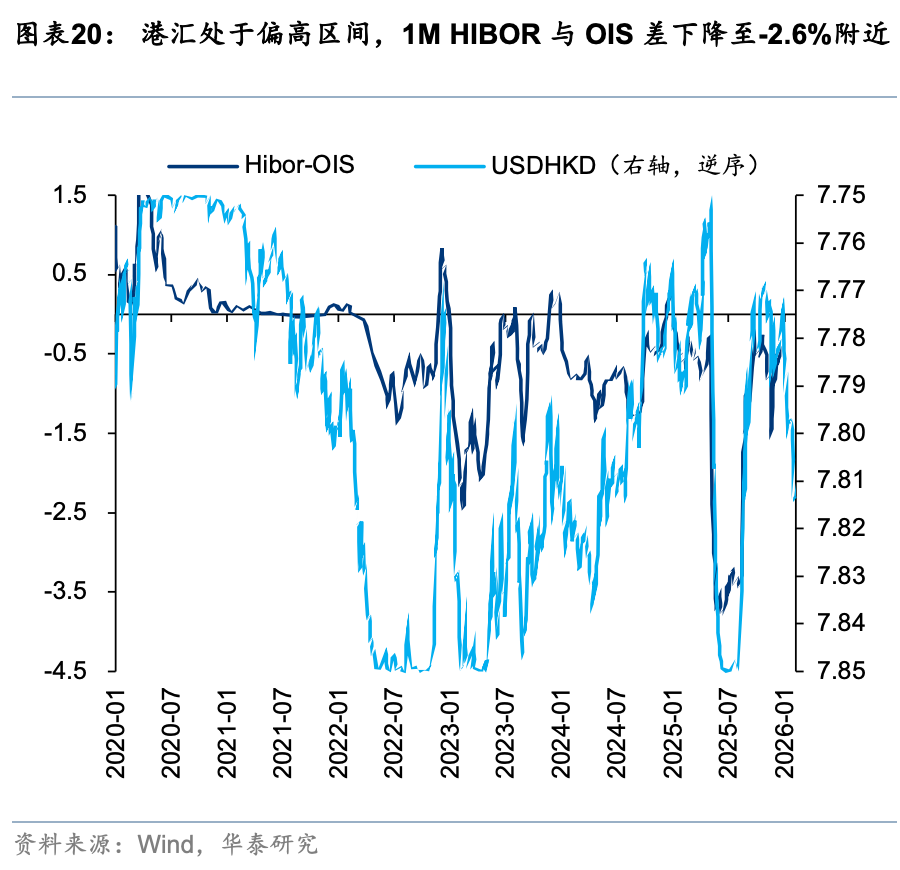

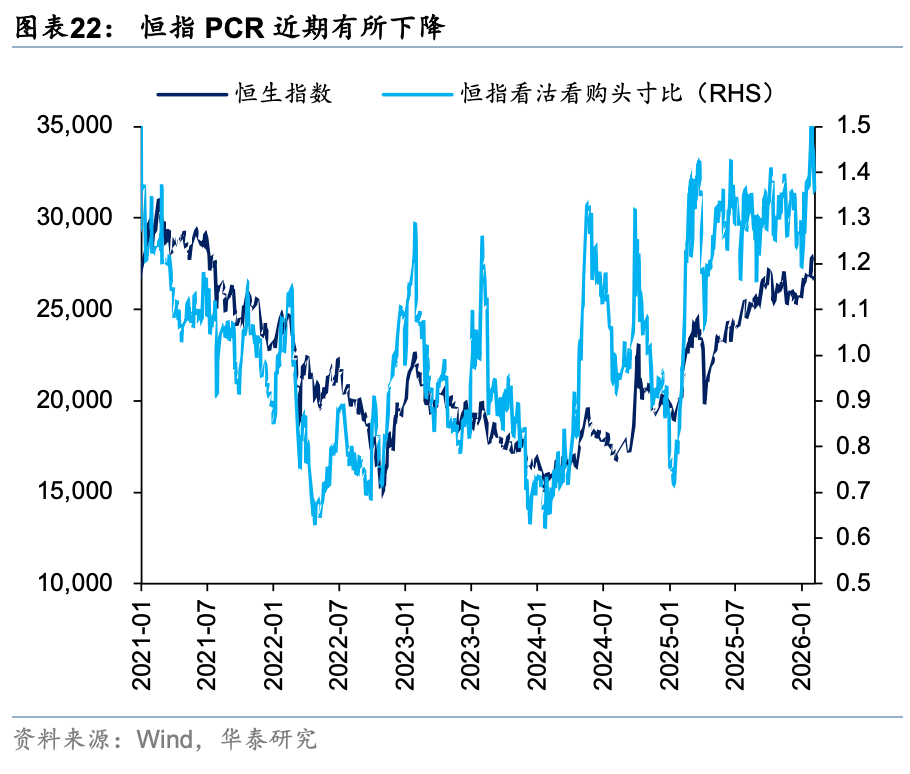

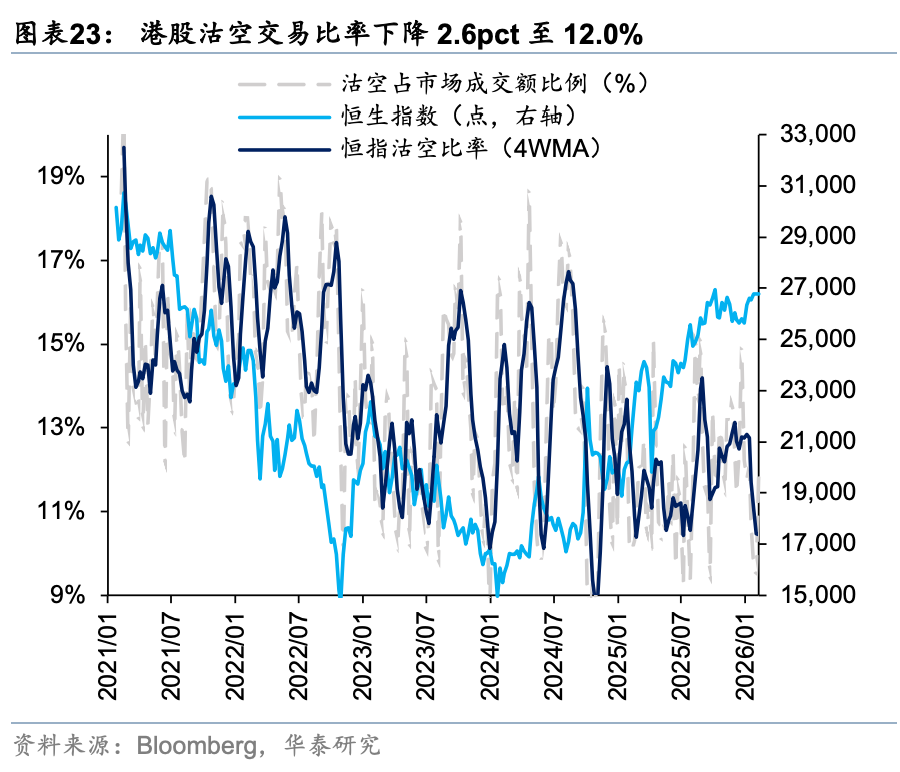

外资方面,截至周三EPFR口径下外资净流入港股18.8亿美元(vs 前一周净流入28.0亿美元),其中主动型外资净流入4.2亿美元,被动型外资净流入14.7亿美元同样维持高位;南向方面,上周南向净流入港股560亿港币,较前一周27亿港币大幅上行,传媒(核心股)、地产、非银金融、交运及银行(核心股)板块净流入排名靠前,有色金属(核心股)、电子、医药等板块流出靠前。空头资金方面,我们自下而上计算的最新一期港股沽空持仓/交易比率分别为2.3%/12%,环比上行0.11/2.5pct,空头在经历短暂轧空后再度上行。

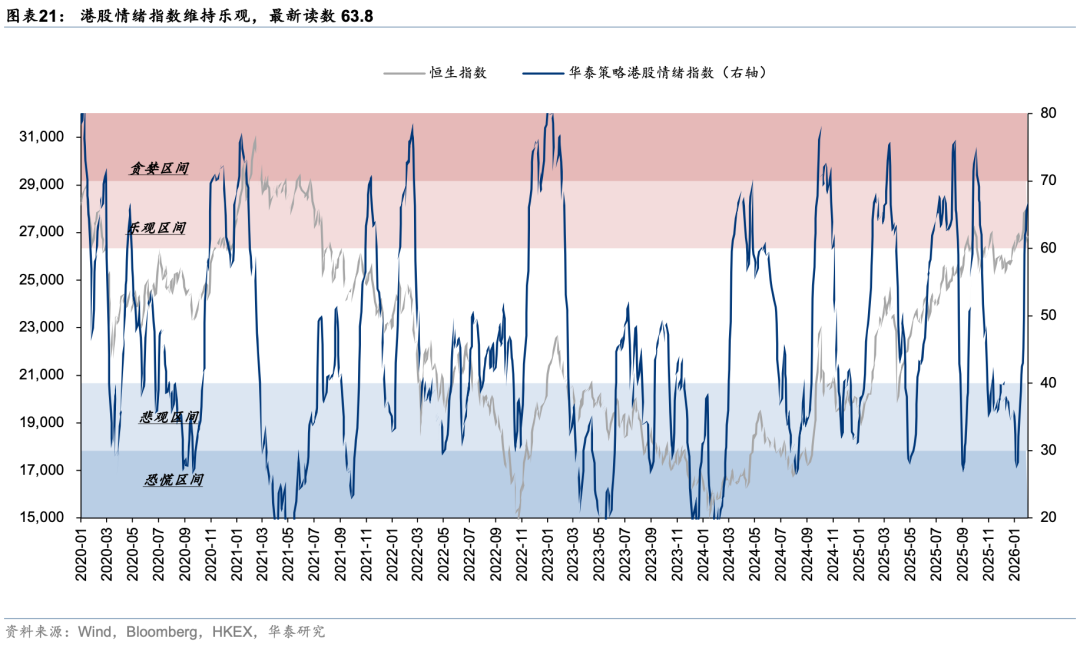

市场情绪:仍在乐观区间,前期市场调整后并未见明显仓位调整迹象

截至周五港股情绪指数最新读数63.8,维持乐观区间。归因来看,代表南向资金的净流入、买入强度及AH溢价得分仍进一步回升(分别由23/17/56回升至63/56/68),已回到乐观水平;衍生品指标方面,恒指升贴水单项略有回摆,看沽看购期权持仓比上行速度同样放缓。情绪指标反映真实交易和仓位,与市场走势并不完全一致。近期市场波动较大但情绪始终处于乐观,恰恰或说明市场波动期间资金调整仓位的行为并不多。择时策略自24年9月发布至今,样本外纯多头策略年化超额9.8%、多空策略年化超额19.8%,展现出良好择时效果。

港股打新方面,参考我们此前构建的IPO模型(《港股IPO放量的影响与高效打新策略》,2025.12.16),近期有5只符合模型的个股上市,其中爱芯元智、先导智能、澜起科技得分较高。

配置:风险定价后半导体(核心股)、景气改善的特色消费、地产链等值得关注

短期视角,AI链此前因三点风险调整:1)美股科技巨头Capex与收入盈利分化下的强Capex持续性;2)国内AI大厂为争夺流量入口加大补贴性投入,或分流研发性Capex;3)海外流动性宽松预期修正。随着美股科技财报基本披露完毕,国内大厂补贴落地,宽松预期修正接近尾声,建议关注业绩依然持续改善的半导体(核心股)等硬件。创新药强产业趋势延续,但筹码结构或有压力,更多是α机会。景气延续改善的部分特色消费和地产链仍有修复空间。中期视角,继续超配资源品(企稳后可适度吸筹)、保险、香港本地股。

风险提示:地缘局势波动、政策力度不及预期。

图表

市场表现

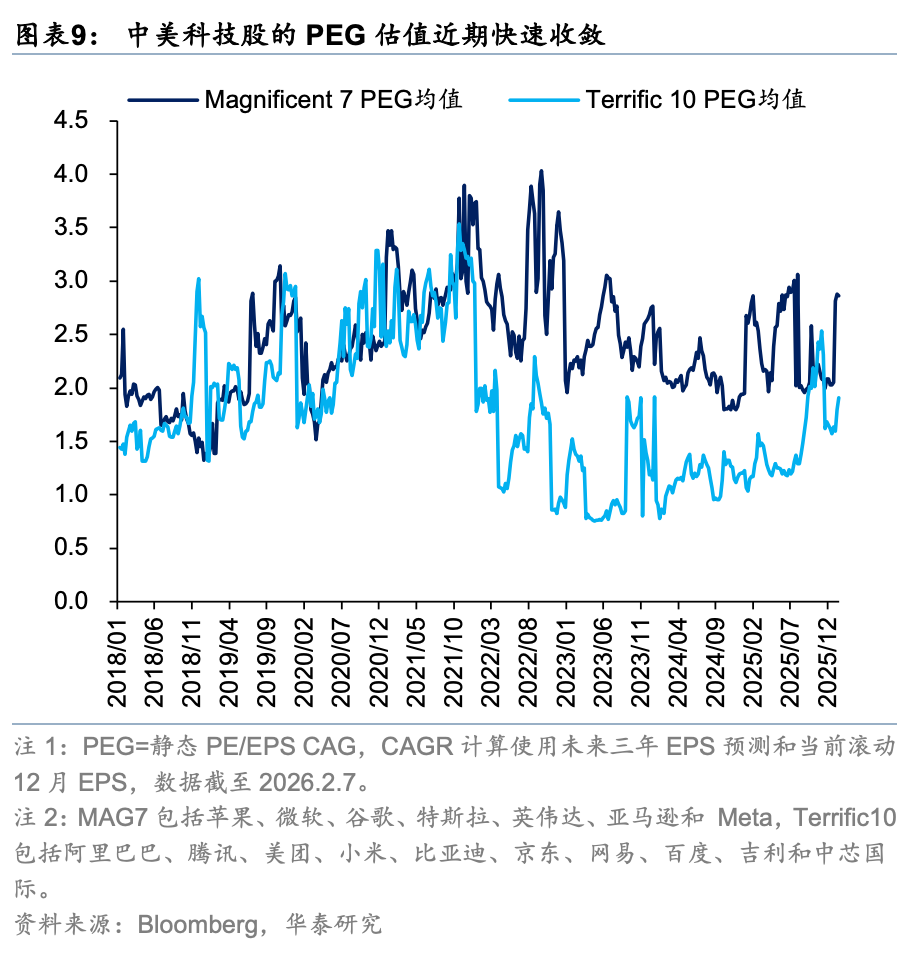

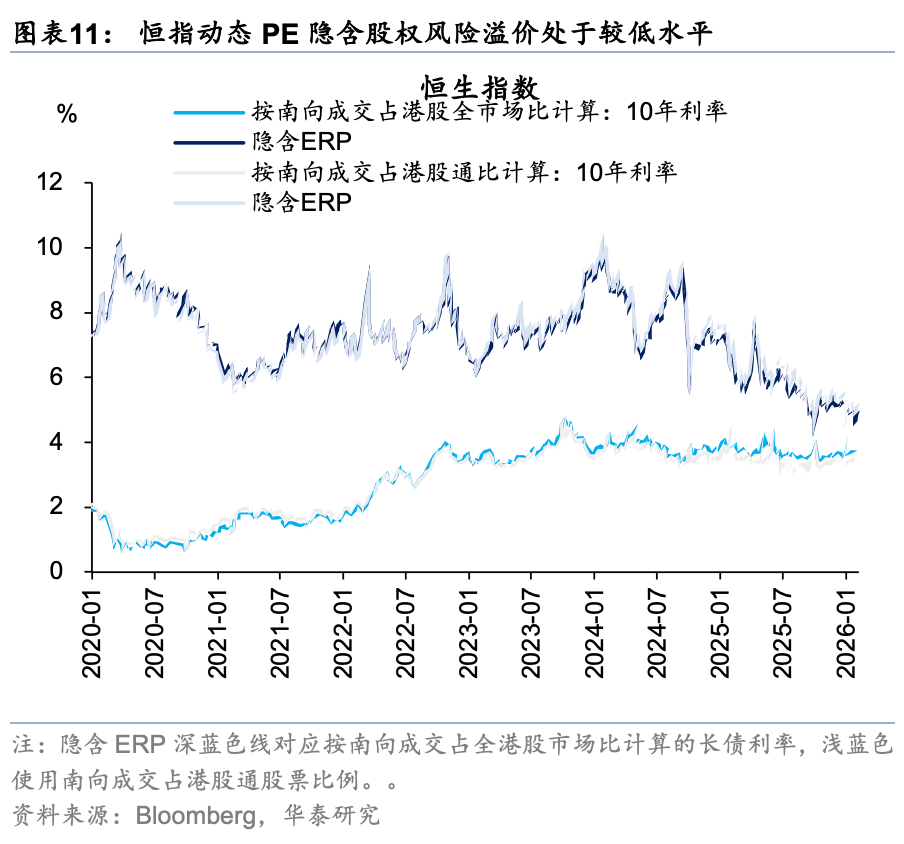

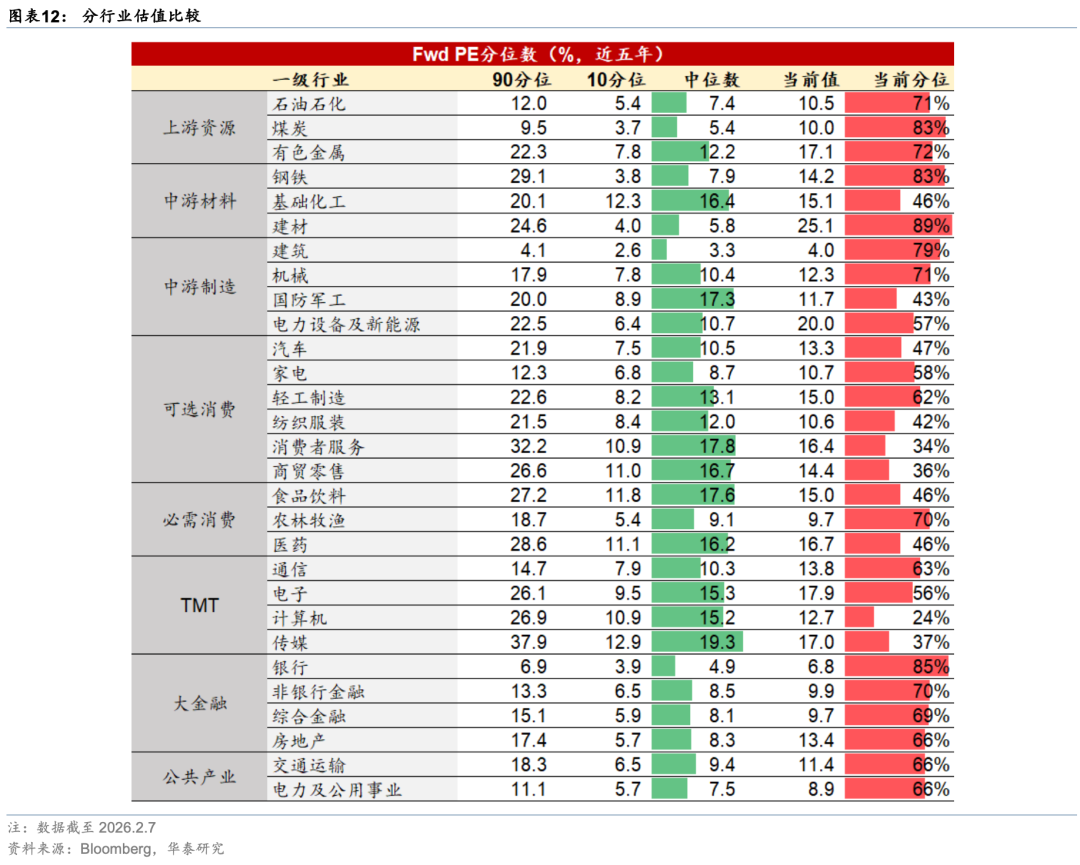

估值比较

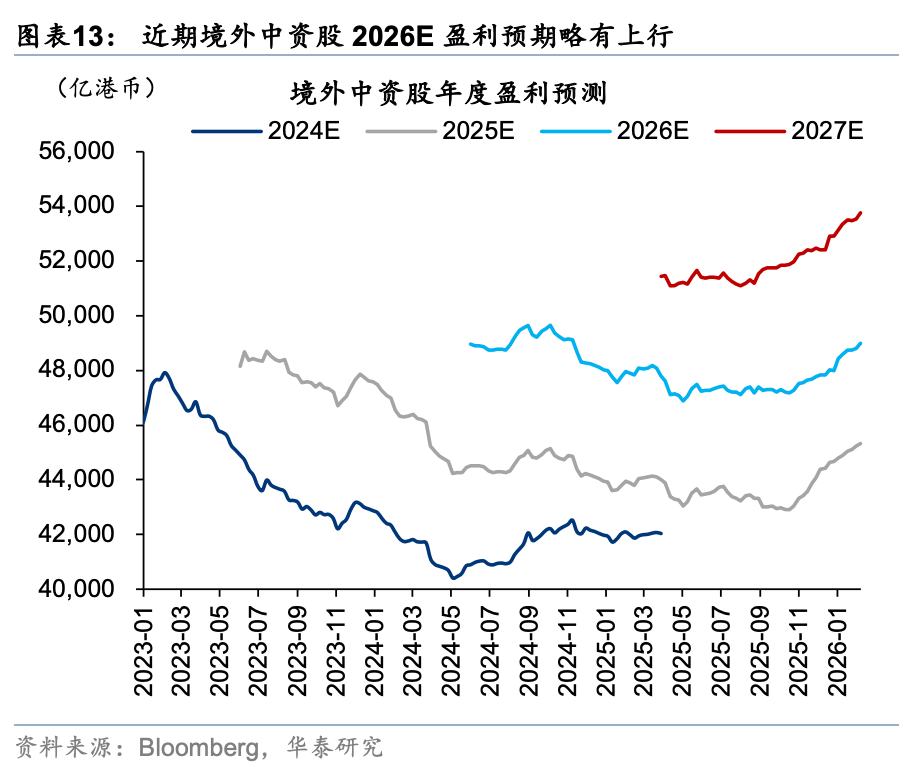

港股盈利

港股资金面和市场情绪

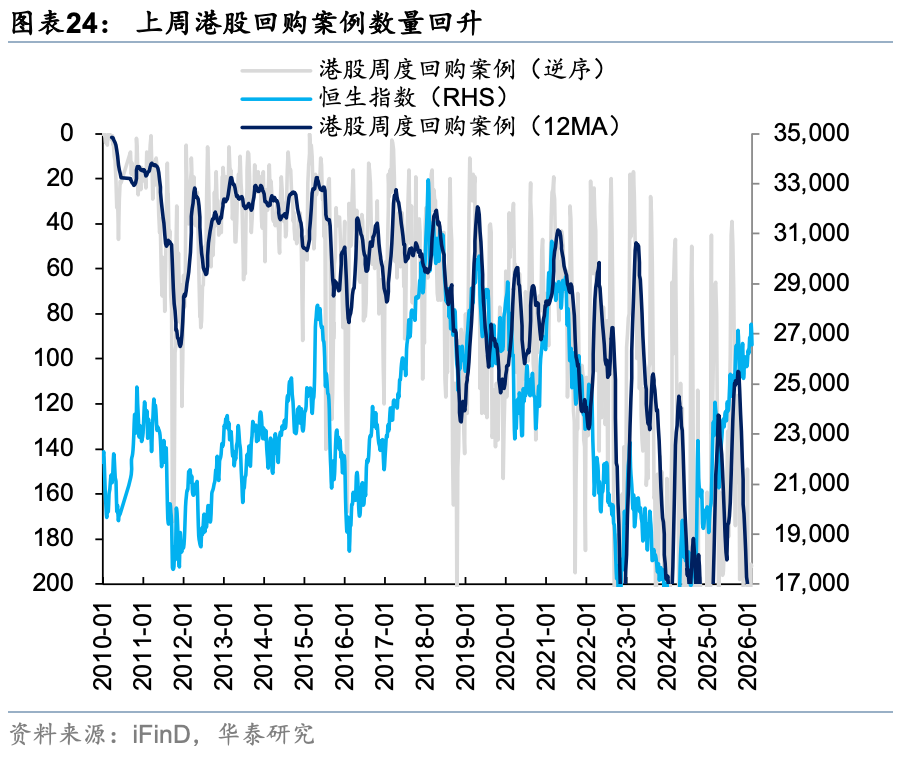

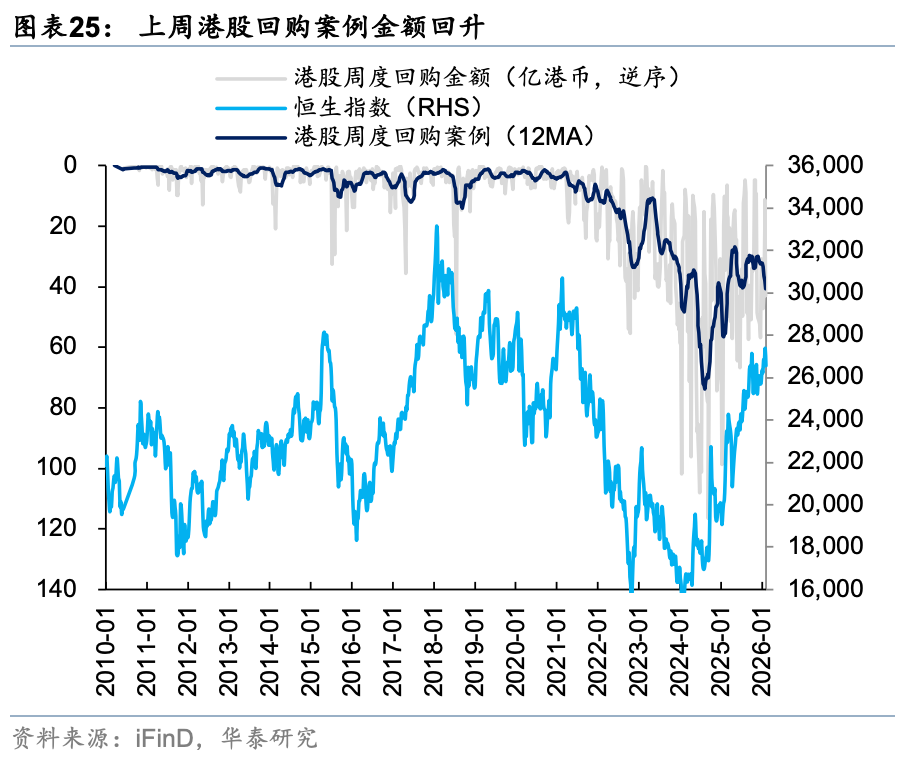

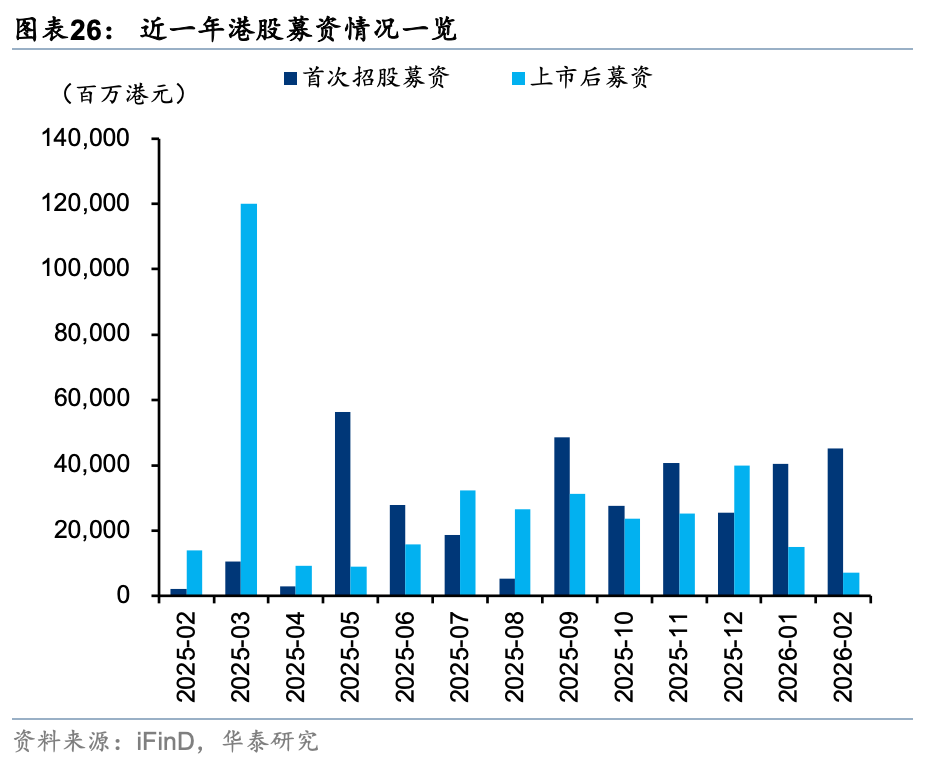

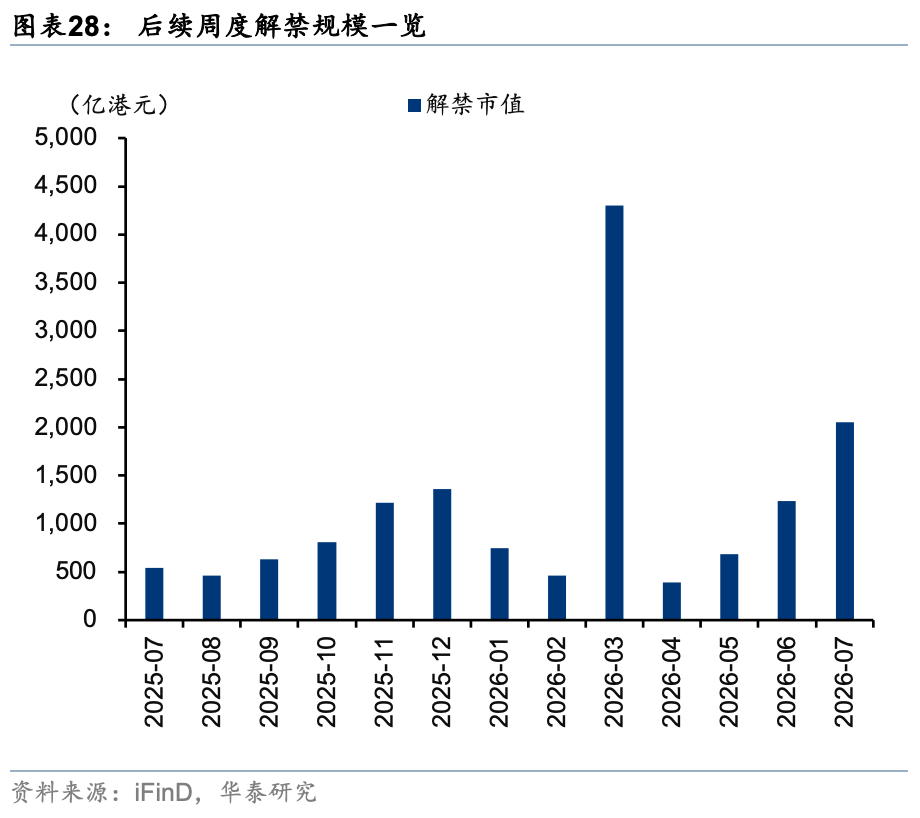

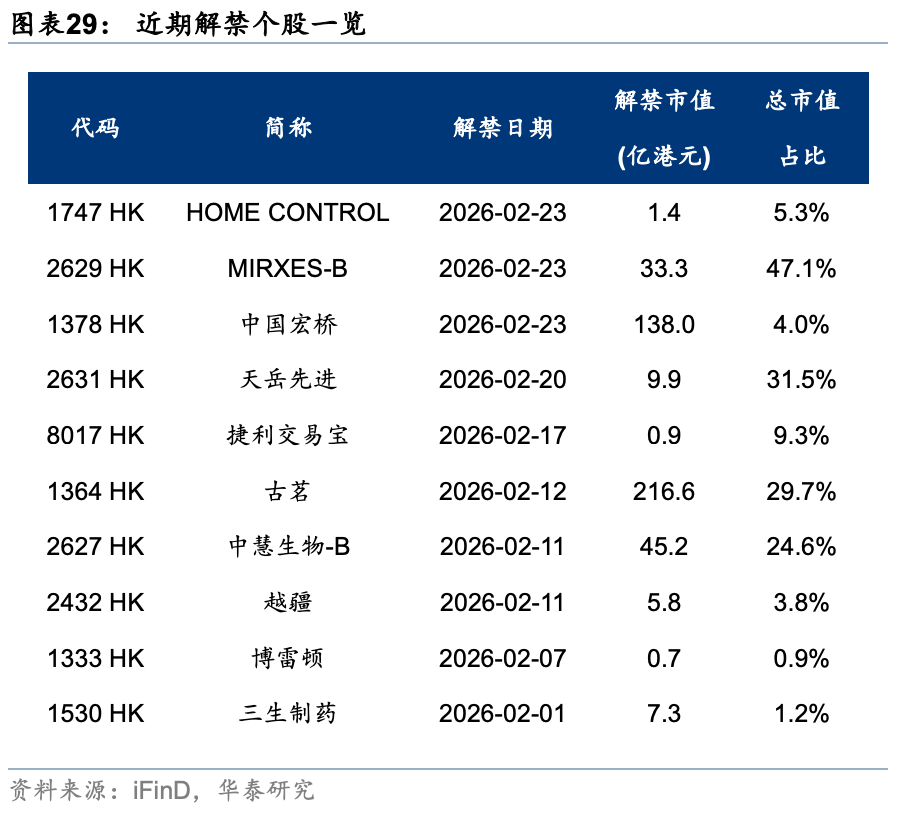

回购、增发、IPO及解禁

风险提示

地缘局势波动风险:地缘冲突可能抑制风险偏好,导致外资流出与市场波动性急剧升高,使得行情走势与我们的观点有所差异。

政策力度不及预期风险:若后续市场过热使得相关支持政策力度减弱,可能逆转当前的估值向上趋势或压缩交易活跃度,使得市场的走势与我们的观点有所差异。

相关研报

研报:《科技与消费假期或迎新催化》2026年2月08日

易 峘研究员 SAC No. S0570520100005SFC No. AMH263

李雨婕研究员 SAC No. S0570525050001 SFC No. BRG962

孙瀚文 研究员 SAC No. S0570524040002 SFC No. BVB302

何 康 PhD 研究员 SAC No. S0570520080004 SFC No. BRB318

栾 迪 联系人SAC No.S0570124120013

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!