来源:中信建投证券

一、往期观点回顾

在上期策略中我们提到,下周A股料将震荡走稳,结构分化将进一步加剧。春节效应下,尽管节前资金心态偏谨慎,但充裕的流动性仍为市场提供支撑,成长风格有望逐步回暖,不过板块轮动仍会较快。当前市场核心逻辑围绕政策托底、业绩分化与流动性充裕展开,资金正向低估值蓝筹、业绩预增股及政策主线聚拢。操作上,可保留核心仓位把握结构机会,同时警惕业绩暴雷、解禁减持等带来的回调风险,控制仓位逢低布局。配置可聚焦三大主线:资源周期板块、科技成长赛道及消费基建领域,各主线均有明确的利好支撑与细分布局方向。

二、一周市场回顾及走势分析

(一)市场整体表现

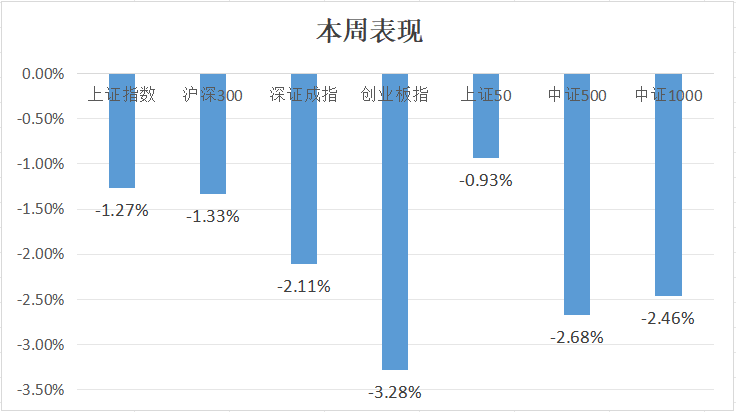

本周指数出现防御类风格企稳叠加成长类调整,且前期热点方向回落较明显,创业板指调整幅度较大。(见图1)

图1:

资料来源:中信建投通达信

(二)板块表现

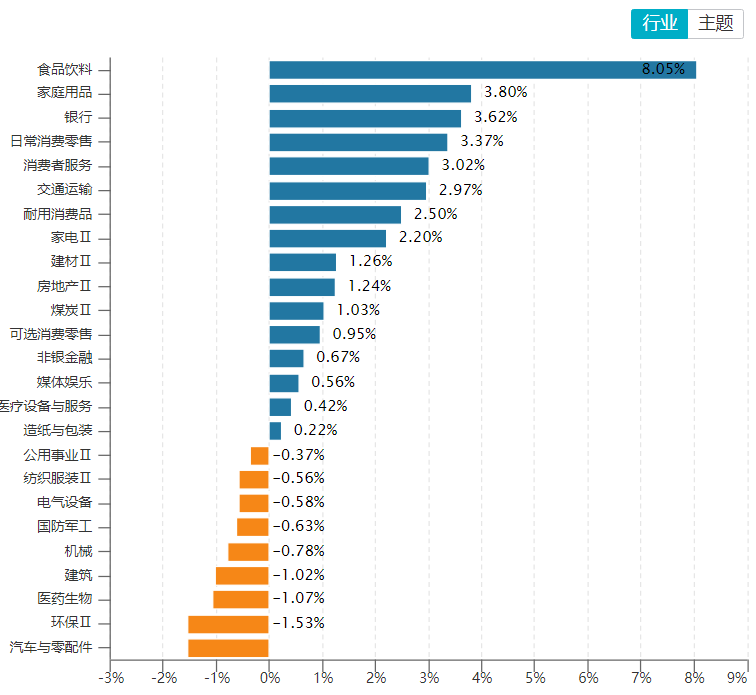

从行业板块表现来看,本周食品饮料、家庭用品和银行(核心股)涨幅靠前。(见图2)

图2:

资料来源:wind资讯

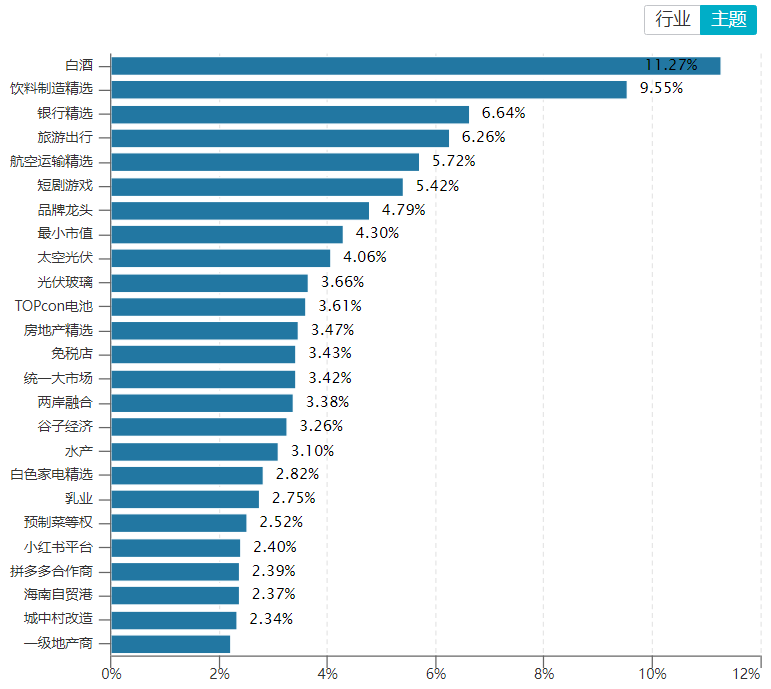

从概念板块涨幅来看,本周市场白酒(核心股)、饮料制造、银行(核心股)等表现靠前。(见图3)

图3:

资料来源:wind资讯

融资融券余额方面,最近两融余额小幅回落迹象。(见图4)

图4:

资料来源:wind资讯

(三)宏观经济数据

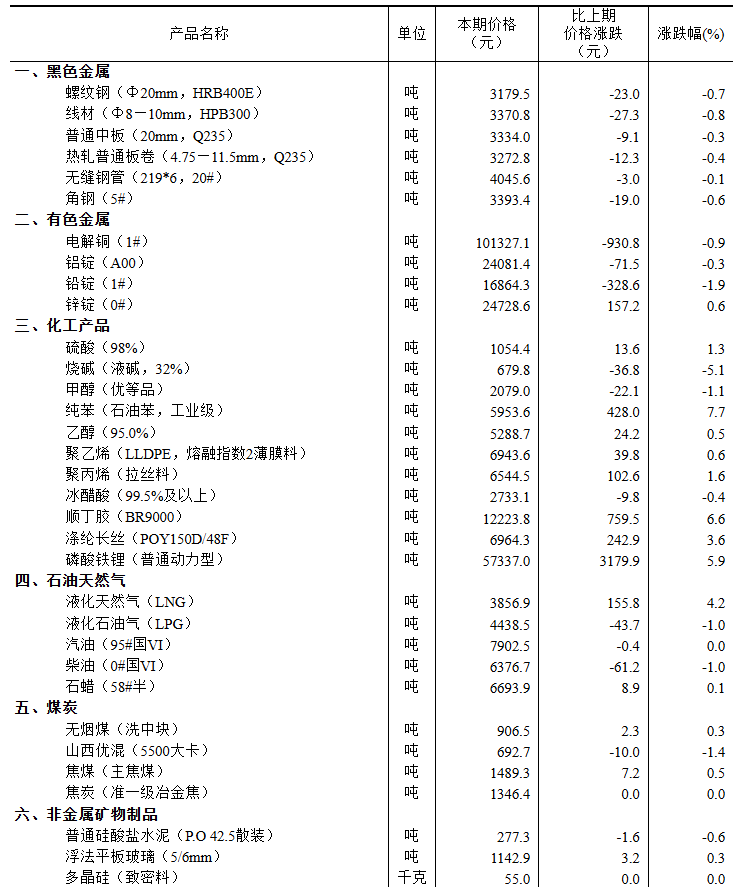

1. 2026年1月下旬流通领域重要生产资料市场价格变动情况

据对全国流通领域9大类50种重要生产资料市场价格的监测显示,2026年1月下旬与1月中旬相比,25种产品价格上涨,21种下降,4种持平。(见图5)

图5:

2026年1月下旬流通领域重要生产资料市场价格变动情况

资料来源:国家统计局

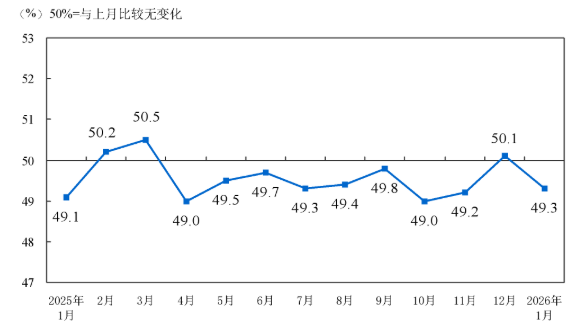

2. 2026年1月中国采购经理指数运行情况

1月份,制造业采购经理指数(PMI)为49.3%,比上月下降0.8个百分点,制造业景气水平有所回落。(见图6)。

图6:

制造业PMI指数(经季节调整)

资料来源:国家统计局

三、下周市场展望及策略

(一)本周市场表现回顾

本周市场呈现震荡加剧状态,大部分时间沪指在4100点整数关口附近反复震荡。消息面重要的有:1、《中共中央 国务院关于锚定农业农村现代化 扎实推进乡村全面振兴的意见》发布,其中提到要因地制宜发展农业新质生产力,促进人工智能与农业发展相结合,拓展无人机(核心股)、物联网、机器人(核心股)等应用场景,加快农业生物制造关键技术创新;2、中共中央、国务院印发《现代化首都都市圈空间协同规划(2023-2035年)》,要建成以首都为核心的世界一流都市圈,高标准高质量建设河北雄安新区;3、中国人民银行(核心股)召开2026年信贷市场工作会议,要求做好2026年信贷市场工作,着力支持扩大内需、科技创新、中小微企业等重点领域;4、商务部等9部门印发《2026“乐购新春”春节特别活动方案》,鼓励金融机构与重点商户合作,策划春节专属活动,推出消费红包、消费立减等优惠;5、工信部等八部门印发《中药工业高质量发展实施方案(2026—2030年)》,到2030年中药工业全产业链协同发展体系初步形成;6、工信部发布《关于开展国家算力互联互通节点建设工作的通知》,面向国家枢纽节点、重大战略区域、重点行业建设算力互联互通节点,构建国家算力互联互通节点体系;7、工信部等11部门联合印发《关于提升境外人员入境数字化服务便利性的实施意见》,意见提出到2027年,入境数字化服务国际化、便利化程度显著提升,数字化基础服务更加畅通高效;8、财政部、海关总署、税务总联合发布《关于海南自由贸易港岛内居民消费的进境商品“零关税”政策的通知》,海南自贸港岛内居民消费进境商品实行“零关税”政策,免税额度为每人每年1万元人民币,不限购买次数;9、市场监管总局等十部门联合发布《低空经济标准体系建设指南(2025年版)》,到2027年,低空经济标准体系基本建立,基本满足低空经济安全健康发展需求;10、浙江省“十五五”高质量发展建设共同富裕示范区规划(征求意见稿)》公开征求意见,提到拟科学布局人形机器人、 生物制造、清洁氢、商业航空等未来产业;拟实施新一轮国资国企改革,加快建设创新国企;11、《黄金行业“十五五”发展规划(讨论稿)》专家研讨会召开,提出加大黄金高端新材料研发投入。全周来看,节前效应等多重因素导致量能逐步萎缩,市场情绪趋于谨慎,部分高位板块承压,市场高低切换风格较为明显,板块间轮换加快。

(二)我们对后市行情的判断

我们认为,本周A股在春节前的关键窗口期呈现“稳中有升、结构分化”的格局,上证综指围绕4100点震荡蓄力,创业板指等偏成长风格的指数则处在调整状态。政策层面,中央一号文件、京津冀协同发展新政、大规模消费以旧换新三大政策形成的“三维发力”格局,叠加节前资金避险需求,推动市场风格从前期的“科技成长主导”转向“政策受益+低估值防御”的均衡切换,为春节前市场奠定了“政策托底、结构分化”的基调。货币政策的“组合拳”构成本周市场最核心的支撑基础。央行延续1月以来的流动性呵护姿态,开展8000亿元3个月期买断式逆回购,重启14天期逆回购,形成“买断式逆回购+常规逆回购”的组合发力,既精准对冲春节前居民取现、政府债发行带来的流动性缺口,又为实体经济提供中期资金支持。从板块看,市场呈现结构性分化的深化与主线的悄然切换。政策红利释放的同时,市场风格正在发生显著的“高低切换”。本周受外围市场波动影响,前期涨幅较大的光伏(核心股)、半导体(核心股)等成长板块出现获利回吐,而银行(核心股)、零售、食品饮料等低估值防御板块逆势走强,这种风格切换的本质,是节前资金风险偏好下降与政策导向共同作用的结果。但需注意的是,当前风格切换可能并非趋势性拐点,而是短期资金调仓行为。长期看科技成长的产业逻辑并未改变,CPO、AI算力等赛道订单排期已至2028年,长期景气度依然坚实。展望后市,春节前市场仍将以“蓄势整理”为主。短期来看,流动性充裕与政策暖风将继续托底市场,跨节资金需求的平稳落地有望进一步改善风险偏好;中长期而言,消费结构转型、科技创新驱动、产业升级加速三大趋势明确,叠加货币财政政策的协同发力,A股正处于“盈利筑底回升+政策持续护航”的黄金配置期。配置上,投资者可重点关注两大主线:一是调整完全后且受益于流动性宽松与产业政策支持的科技成长赛道,二是契合消费升级趋势的服务消费领域。

作者:

李建芸(首席投顾):S1440610120356

李殿龙(首席投顾):S1440610120288

赵程华(首席投顾):S1440610120001

王群峰(白金投顾):S1440616090014

李丛杰(金牌投顾):S1440620050013

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!