来源:中金点睛

行业配置观点:慢牛仍在,调整即序章

1月股票市场表现与资金入市热情形成正向反馈,新技术落地叠加地缘事件频发,相关主题如有色金属(核心股)、石油石化、AI应用、商业航天(核心股)等表现活跃。随着房地产(核心股)政策出台频次上升,“高切低”行情阶段性演绎但持续性不强。短期看,A股市场前期快速上涨叠加春节临近,市场存在内生的震荡整固诉求,中期看,支撑市场表现的因素没有改变,A股具备形成慢牛的条件。配置方面,我们认为当前大盘成长风格仍占优,同时越来越多的低位补涨机会正在出现。

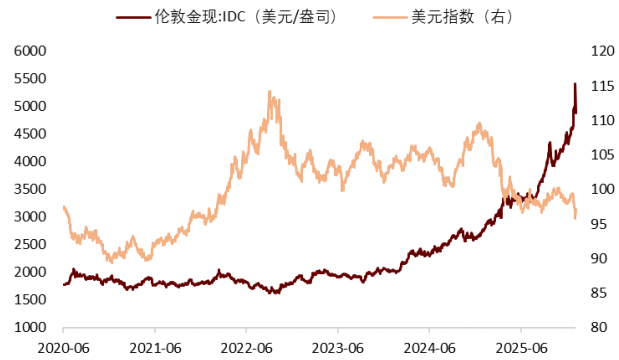

分别看各大类行业的景气表现:1)能源及基础材料:煤炭(核心股)价格区间震荡、地缘因素支撑油价反弹、地产链商品维持弱势、有色金属(核心股)波动率上升。受终端需求预期影响,1月我们观察的周期品价格表现延续分化,动力煤、焦煤、焦炭、原油、伦敦金、铜、铝、锌、碳酸锂、镨钕氧化物、钨、化工(核心股)指数分别环比上涨2%、4%、2%、14%、13%、5%、5%、8%、35%、24%、33%、5%,而螺纹钢、铁矿石价格持平,钴、水泥指数、玻璃指数分别下跌9%、4%、3%。地产链商品价格延续弱势。短期有色金属价格快速上涨导致波动率大幅抬升。凯文·沃什被任命为新一任美联储主席,其过往经历成为月末贵金属大幅调整的重要催化剂。

2)工业品:AI产业链维持高景气,“太空经济”相关细分行业关注度上升。机械方面,工程机械处于景气周期,国内外需求均有支撑,2025年挖掘机国内销量同比增长18%、出口销量同比增长16%,此外T链机器人(核心股)、AI基建链中的PCB设备与液冷环节景气表现较好。电力设备方面,1月光伏(核心股)产业链部分环节价格回暖,多晶硅、多晶硅片、太阳能电池、光伏组件价格分别环比上涨2%、2%、19%、0%,“太空经济”等主题概念推动行业关注度上升。电池需求较强,但需关注上游碳酸锂涨价可能造成的成本挤压。汽车方面,2025年11月汽车销量下滑6%,销售增速呈现下滑趋势,关注出海与智能驾驶相关机会。当前中国在轨卫星数量相比已申报的星座计划仍存在较大缺口,商业航天(核心股)受政策支持,产业链仍处于发展快车道,但需关注与资产价格的匹配。

3)消费品:传统消费景气度有待提振,观察消费支持政策实施效果。2025年12月,洗衣机、冰箱、空调销售量当月同比分别下降27%、37%、36%,销售增速继续下滑,2026年国补政策已落地,更加聚焦核心品类。农产品方面,截至1月下旬生猪平均收购价14元/公斤,较上月环比基本持平。生猪市场供应相对充裕,截至2025年末全国生猪存栏42967万头,比上年末增加224万头,能繁母猪为正常保有量的102%,猪肉政策调控与市场自发去产能持续推进。临近春节飞天茅台动销边际好转,短期批发价企稳。除此之外,纺织服装(核心股)、酒店餐饮及旅游、零售等国内需求均有待改善。在中央经济工作会议提出的重点工作任务中,扩内需仍然居于首位,方向包括“制定实施城乡居民增收计划”、“扩大优质商品和服务供给”、“释放服务消费潜力”等,后续相关政策落地效果有待观察。

4)科技:AI应用落地,国内模型迎来密集催化。近期国内AI应用落地仍然存在较多催化,豆包成为央视春晚合作伙伴[1],并开展流量推广与营销活动,岁末年初多款国产大模型陆续发布。除软件外,云服务、AIDC等具备基本面支撑,是值得持续关注的领域。终端需求方面,2025年12月手机销量同比增长10%,笔记本电脑、电脑硬件/显示器/电脑周边分别同比下降19%、17%。半导体(核心股)行业景气度仍然较高,11月全球半导体销售额同比增长30%,中国半导体销售额同比增长23%。游戏行业景气持续回暖,2025年国内游戏版号发放数量共计1771个。

5)金融:股票市场情绪显著改善。2025年12月保险行业保费收入同比增长7%,保险公司资产总额同比增速15%,1月是多数保险公司的“开门红”冲刺月,保费维持稳定增长。1月全部A股日均成交额超过3万亿元,两融余额上升至2.7万亿元,继续创历史新高。

2月建议关注如下配置思路:1)科技领域仍是资金重点配置的方向,建议关注AI产业链相关的光模块、半导体(核心股)、云计算基础设施、储能(核心股)等,应用端关注机器人(核心股)、智能驾驶等。商业航天受益于政策支持,可能处在即将迎来技术突破的关键时点,但需关注与资产价格的匹配。2)有色金属受益于全球货币秩序重构、以及供给刚性和需求改善造成的供需缺口,近期价格剧烈波动,但从中期维度看支撑逻辑尚未发生扭转。3)以地产链和泛消费为代表的顺周期行情偏左侧,综合考虑产能周期与企业出海拓宽市场的诉求,关注化工、电网设备、工程机械、白色家电、商用车等。4)中长期资金入市是长期趋势,从优质现金流、波动率及分红确定性出发,布局高股息龙头公司,如白色家电、石油石化、公用事业等。

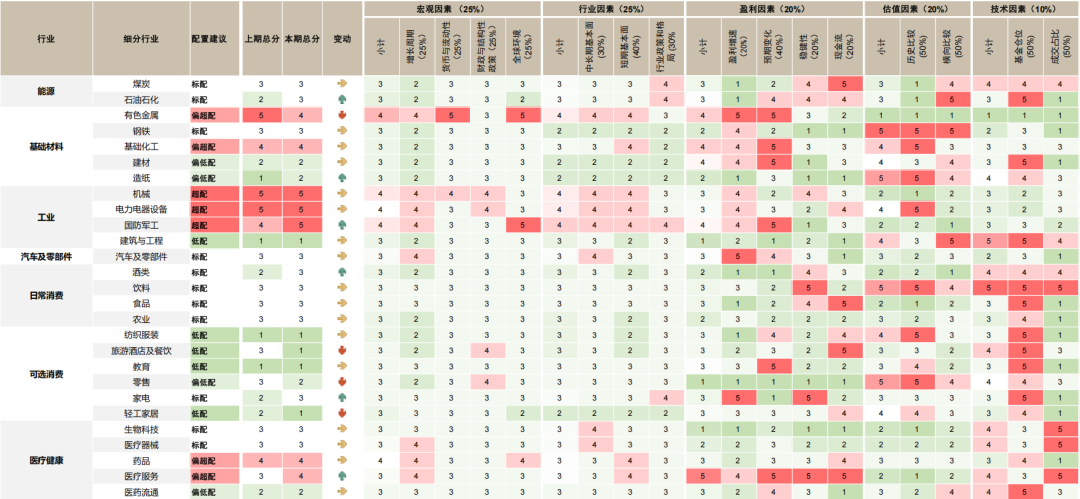

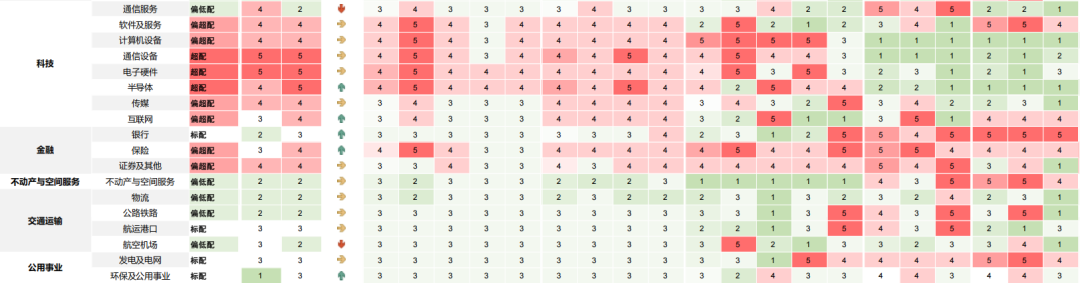

图表1:中金A股行业配置观点及细分小项

注:数据截至2026年1月30日;资料来源:FactSet,Wind,中金公司研究部

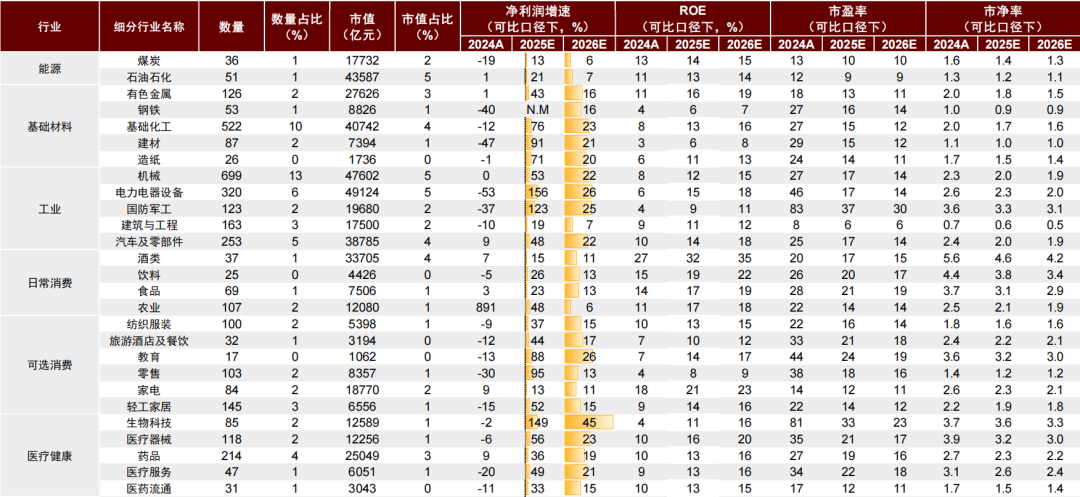

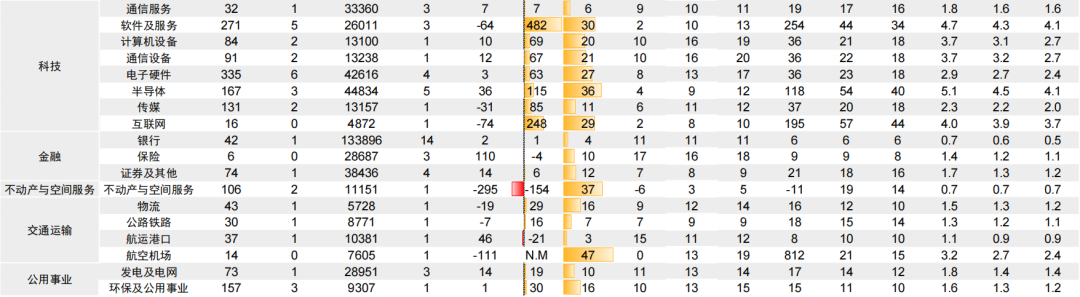

图表2:A股各板块基本面情况

注:数据截至2026年1月30日,采用Wind一致预期资料来源:FactSet,Wind,中金公司研究部

中观行业景气观察

能源及基础材料

煤炭(核心股)

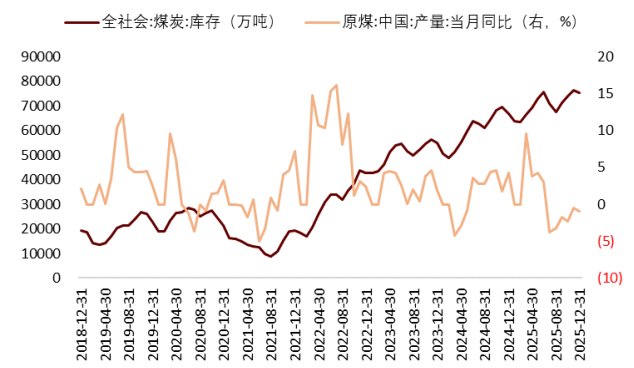

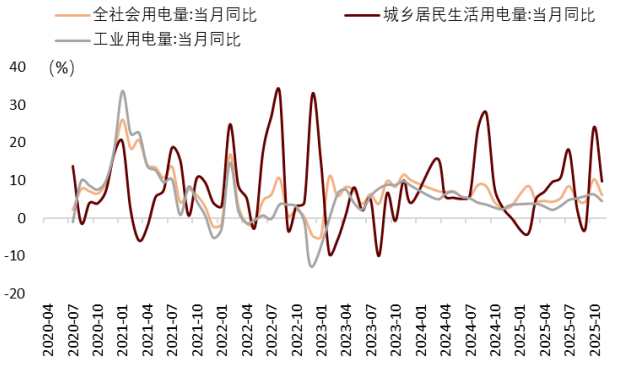

煤价延续区间震荡波动状态。1月动力煤、焦煤、焦炭价格分别环比上涨2%、4%、2%,当前煤价处于区间震荡状态。从供给端看,2025年原煤产量约48亿吨,同比上升1.5%,受“反内卷”政策影响,下半年煤炭(核心股)产量同比负增长,12月原煤产量4亿吨,同比下降1%。截至2025年底全社会煤炭库存7.5亿吨,二十五省电厂库存可用天数22天,库存处于近年来较高水平。从需求端看,动力煤方面,虽然新能源装机规模快速增长,火力发电占比仍达到65%,2025年全社会用电量同比增长5%,增速较为稳健。焦煤、焦炭方面,当前钢厂高炉开工率79%,样本钢厂日均铁水产量228万吨,2025年四季度边际走低。除了价格的边际变化,煤炭行业上市公司拥有稳定盈利能力与现金流,投资者普遍关注其高股息属性,当前行业股息率5.3%,仍具备股息率优势。

石油石化

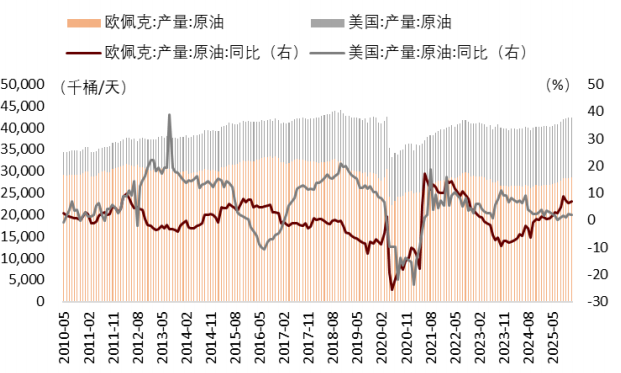

地缘因素多变,油价延续下跌。1月WTI原油价格环比上涨14%,同比下跌11%。OPEC+的生产策略在争取市场份额与稳定油价两个目标之间进行动态调整,为了争取市场份额,2025年起OPEC+进入增产周期、2~3季度快速增加月度供应,但受制于需求疲弱与供过于求压力,2026年一季度OPEC+暂停增产计划[2],当前这种策略仍在延续。除此之外,2026年初影响油价的地缘政治风险上升,原油供应面临收缩风险,1月3日美国打击委内瑞拉的多处军事目标[3]。1月15日美国财政部宣布对伊朗多个个人和实体、以及与伊朗关联的多个外国公司实施制裁[4]。1月26日美军证实“亚伯拉罕·林肯”号航空母舰打击群已驶入中央司令部辖区,辖区覆盖中东[5]。

有色金属(核心股)

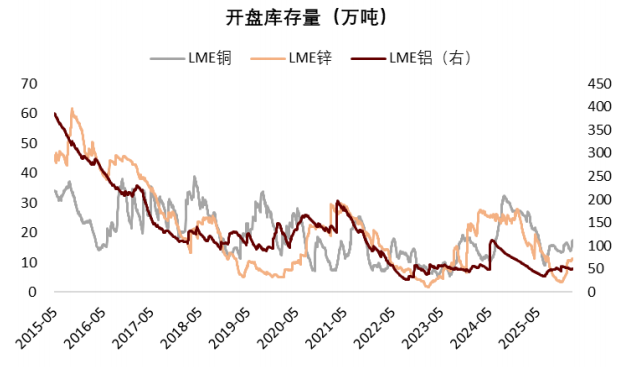

经历快速上涨后,有色金属(核心股)波动率上升。1月伦敦金价格环比上涨13%。工业金属方面,LME3个月期货收盘价(电子盘)铜、铝、锌分别环比上涨5%、5%、8%。国产碳酸锂(99.5%电)价格环比继续大幅上涨35%。小金属价格普遍上涨,稀土、钨条、钴价格分别环比上涨7%、43%、21%。1月有色金属价格普遍大幅上涨,主要受到金融属性与商品属性的双重支撑,有色金属普遍供给刚性,AI应用、新能源普及支撑需求,形成供需缺口。不过,短期价格快速上涨也导致波动率抬升。凯文·沃什被任命为新一任美联储主席,其过去偏“鹰派”的态度成为贵金属(核心股)大幅下跌的催化剂之一。

钢铁(核心股)

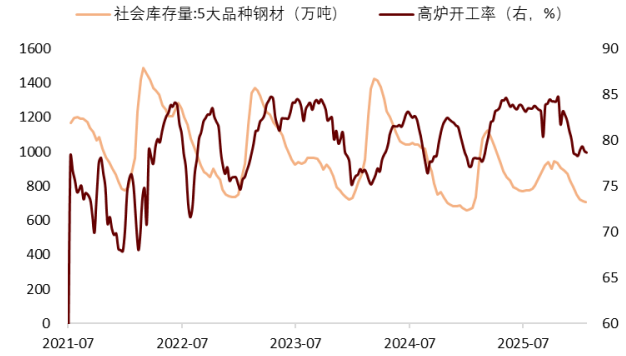

钢铁(核心股)行业淡季供需双弱,“反内卷”政策实施效果有待观察。目前钢铁行业处于淡季,截至1月末螺纹钢、铁矿石价格均环比持平。5大品种钢材社会库存709万吨,环比下降2%。高炉开工率78%,相比上月基本持平。钢铁行业供给收缩仍在推进,本轮“反内卷”进程中,工信部已发布《钢铁行业规范条件(2025年版)》[6]及配套的《钢铁行业稳增长工作方案(2025~2026年)》[7],作为制定减产计划的依据,我们认为后续行业利润有望继续向头部公司集中,行业集中度有望进一步上升。

基础化工(核心股)

化工(核心股)品价格多数上涨,继续关注供给趋于平衡的细分行业。截至1月末中国化工产品价格指数环比上涨5%、同比下跌5%。从期货收盘价(活跃合约)看,甲醇(核心股)、聚丙烯、PVC、天然橡胶、沥青、PTA(核心股)分别环比上涨5%、7%、5%、5%、13%、3%,分别同比下跌9%、8%、4%、6%、8%,上涨6%。2024年以来化工行业投资增速持续下行,中金石化化工团队预计[8]本轮化工品产能扩张有望于2H25进入尾声阶段,中游化工行业盈利拐点有望渐行渐近,供给趋于平衡的细分行业[9]包括聚酯产业链相关的PX、涤纶长丝,氨纶,MDI/TDI,有机硅,己内酰胺等。

建材

下游需求低迷,建材价格下跌。截至1月末水泥价格指数环比下跌4%、同比下跌18%,南华玻璃指数环比下跌3%、同比下跌40%。地产、基建投资走弱拖累建材需求。建材行业去产能政策正在落地,水泥主要措施是限制超产及产能置换,玻璃主要措施为冷修与燃料清洁化改造。

图表3:主要能源及基础材料价格表现

注:数据截至2026年1月30日资料来源:Wind,中金点睛,中金公司研究部

图表4:煤炭(核心股)库存规模及产量增速

资料来源:Wind,煤炭(核心股)资源网,中金公司研究部

图表5:全社会用电量增速

资料来源:Wind,中金公司研究部

图表6:钢铁(核心股)社会库存规模及高炉开工率

资料来源:Wind,中金公司研究部

图表7:金价波动率上升

资料来源:Wind,中金公司研究部

图表8:LME工业金属开盘库存量

资料来源:Wind,中金公司研究部

图表9:原油产量及增速

资料来源:Wind,中金公司研究部

更多行业的近况全梳理分析请见中金研究已发布的报告原文。

文章来源

本文摘自:2026年2月2日已经发布的《2月行业配置:慢牛仍在,调整即序章》

李瑾 分析员 SAC 执证编号:S0080520120005 SFC CE Ref:BTM851

李求索 分析员 SAC 执证编号:S0080513070004 SFC CE Ref:BDO991

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!