华泰证券:转向胜率思维,建议关注绩优、低位方向

来源:华泰睿思

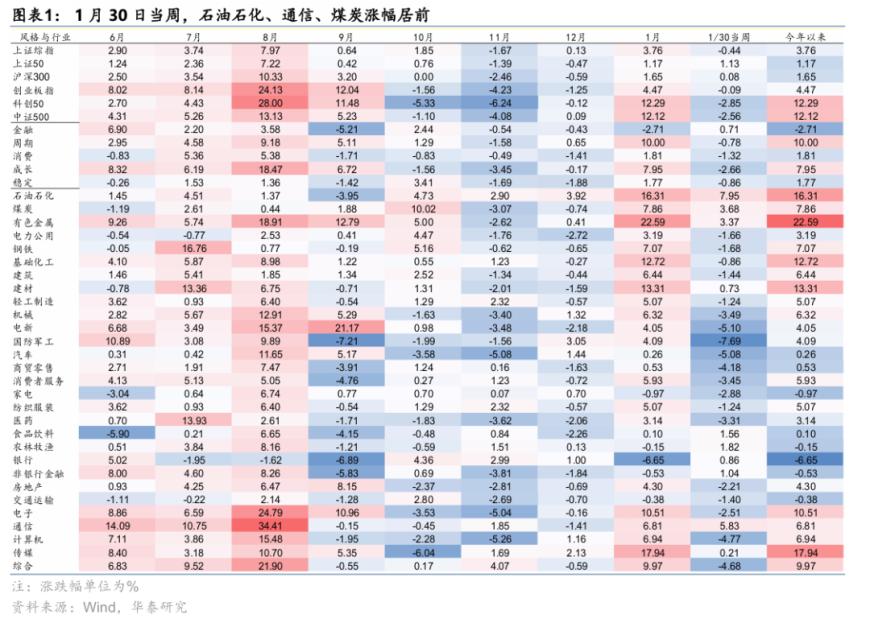

上周A股高位震荡,大盘价值占优。向后看,节前风险偏好抬升的制约因素偏多:外部,凯文·沃什或接任联储主席,由于其此前被认为是通胀鹰派,美元、美债利率上行,风险资产承压;内部,随着行情向白酒(核心股)等估值低位板块扩散,轮动加快下攫取超额收益的难度加大,技术性调整压力和长假效应下资金获利了结意愿上升。但本轮春季行情启动的核心驱动并未发生根本性变化,春节后至两会前胜率提升,若市场调整或提供新的布局窗口。配置上重视胜率,建议关注绩优、低位方向,如电力设备、存储及半导体(核心股)设备、化工(核心股)、工程机械、农业、美护等,长假受益的消费与出行链也可逢低布局。

核心观点

历史上春季行情休整后表现如何?

历史上春季行情中调整的原因通常包括:1)获利了结压力:春季行情前期涨幅越大,短期技术性调整的压力越大,春节前资金也有落袋为安需求;2)政策和基本面验证:随着两会政策窗口结束和财报季来临,市场从“预期”转向“现实”,若政策或业绩不及预期,可能引发调整;3)外部环境冲击:海外流动性和地缘局势扰动,如2019年中美贸易摩擦反复预期等。典型的春季行情年份,若仅是资金行为导致的调整,则反而为后续上涨提供空间,如15年1月、19年3月等,考虑本轮行情启动的核心驱动,即慢牛预期+政策和产业催化仍在,短期整固后春节后至两会前行情有望延续。

景气跟踪:科技和周期仍是景气主线,必选消费景气底部回升

截至目前,全A年报业绩预告披露率超五成,较去年同期有所提升,预喜率较高的行业为非银、有色、美护、汽车、公用、钢铁(核心股),预告净利润同比居前的行业为军工(核心股)、机械、美护、通信、纺服、有色。结合我们的中观景气模型,1月全行业景气指数连续第2个月回升,景气改善的线索主要包括:1)涨价链:有色、石化、部分化工(核心股)品、消费建材、航运等;2)AI链:算力端元件、半导体景气爬坡,应用端游戏景气爬坡、软件景气回升;3)资本品和中间品:电力设备、光学光电、工程机械等景气改善;4)大众消费品:农业、美护等景气回升;5)军工电子、医药等独立景气周期品种。

性价比观察:消费、出口链、AI端侧/应用拥挤度较低

考察各行业当前性价比:1)估值和筹码:结合2016年以来估值分位数和25Q4公募配置系数分位数,当前算力(核心股)链、有色等估值和筹码拥挤度较高,消费、出口链、TMT中半导体(核心股)和游戏等拥挤度较低,周期品中部分化工(核心股)品也处于相对低位;2)交易拥挤度:结合换手率、成交额占比、MA20乖离率等指标,当前有色、化工、半导体、航天装备、电网设备等交易拥挤度较高,其中半导体、航天装备、电网设备拥挤度有回落迹象,大众消费品(农业/啤酒/调味品等)、大金融(证券/银行)、游戏、影视院线、航运港口等交易拥挤度低位回升。综合来看,消费、出口链、AI端侧/应用拥挤度较低。

配置建议:继续向绩优、低位方向切换

短期市场大概率维持震荡,节后春季行情有望延续,建议降低斜率预期、转向胜率思维,继续向绩优、低位方向切换:1)基本面角度,高景气且有一定持续性、景气改善或有底部反转迹象,当前性价比合适的电力设备、存储及半导体(核心股)设备、化工(核心股)、工程机械、农业、美护等;2)主题角度,关注2月初至春节潜在催化密集的AI应用、人形机器人(核心股)等;3)风格切换角度,适度增配非银和周期型红利,长假受益的消费与出行链也可逢低布局。

风险提示:股市流动性不及预期;内外基本面下行风险超预期。

正文

市场结构

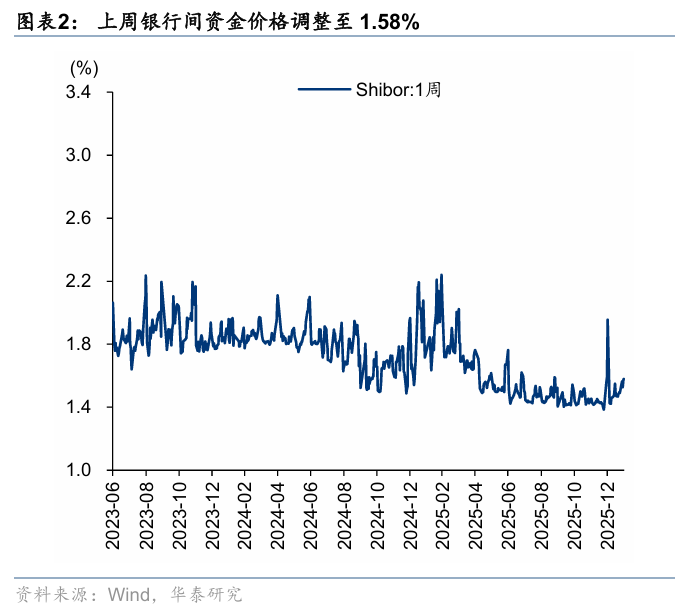

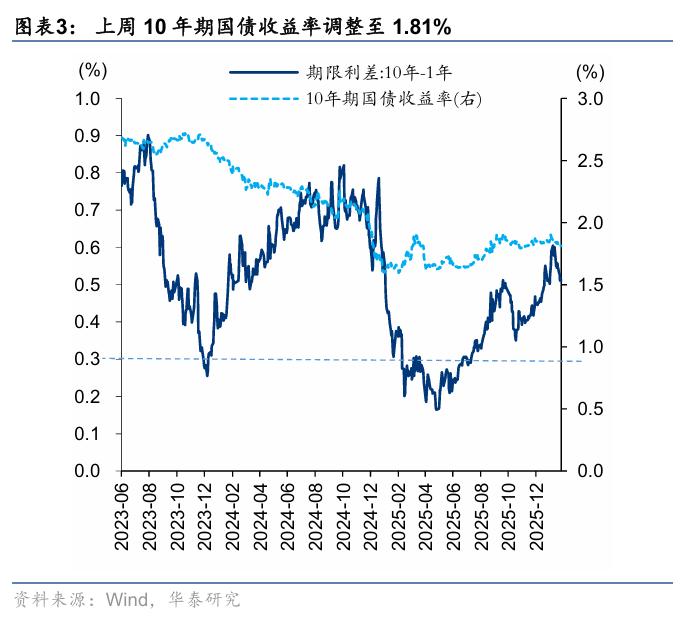

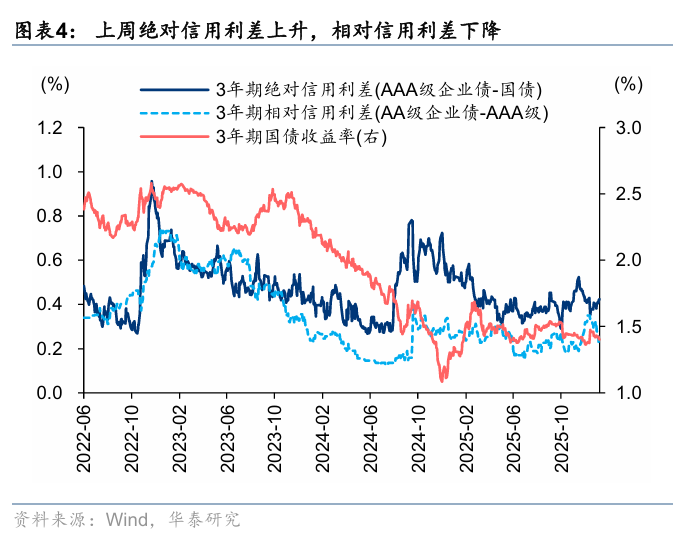

国内流动性

国内流动性

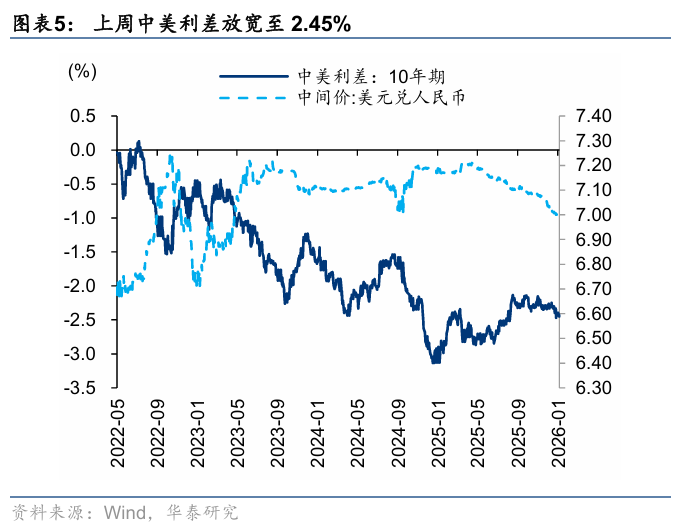

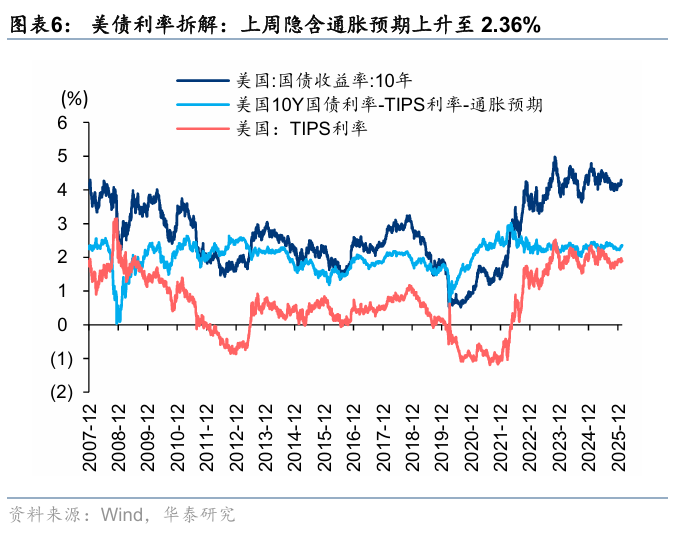

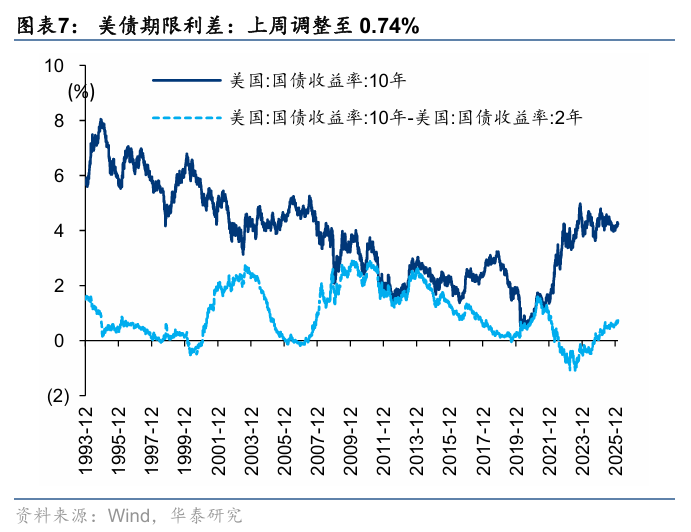

海外流动性

海外流动性

相关研报

研报:《转向胜率思维》2026年2月01日

何 康,PhD 研究员 SAC No. S0570520080004 SFC No. BRB318

方正韬,研究员 SACNo. S0570524060001

王伟光,研究员 SAC No. S0570523040001

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!