来源:申万宏观·赵伟团队

文| 赵伟、贾东旭、侯倩楠 联系人| 贾东旭

摘要

元旦后,多地密集召开“新年第一会”,擘画全年重点工作,地区侧重有何不同,2026年初经济潜在空间几何,如何跟踪研判?本文分析,可供参考。

一、热点思考:新年第一会,谁在抢跑?

(一)中央如何靠前发力,筑牢年初经济稳定基础?政府投资前置加码,以旧换新政策续接

政府投资前置加码,国家发改委已下达2026年提前批“两重”建设项目清单及中央预算内投资,合计2950亿元。相较2025年提前批,本次新增950亿元,其中“两重”项目资金保障力度加大,规模达2200亿元,重点投向城市地下管网、高标准农田等领域;中央预算内投资超750亿元,重点覆盖城市更新、水利等领域。资金前置部署,或助力一季度投资“止跌回稳”。

以旧换新政策续接更精准,国家发改委、财政部提前10天(较2025年初)下达首批625亿元超长期特别国债资金支持该政策。汽车改定额补贴为比例补贴,新增2019年前注册新能源车的报废要求;家电精简至6类1级能效补贴,比例降至15%(单件上限1500元);数码新增智能眼镜补贴。全国统一领域标准不变,地方可自主确定配套领域政策。

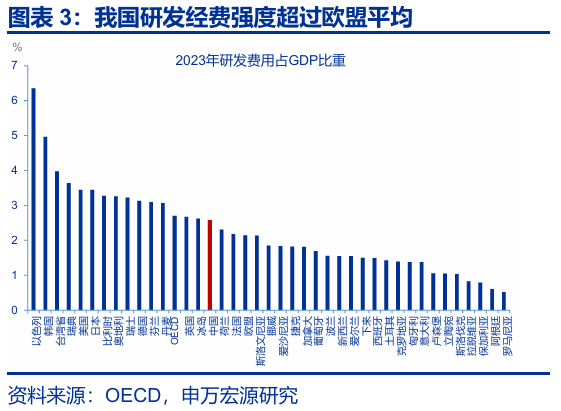

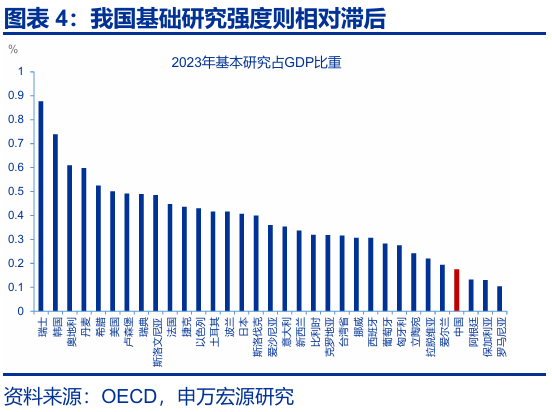

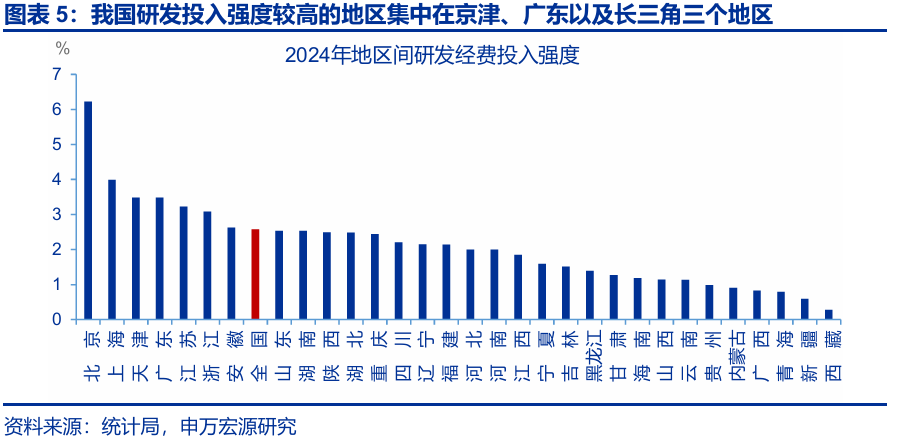

动能培育持续赋能,国家创业投资引导基金启动,财政出资1000亿元撬动万亿元级资金,助力新质生产力,聚焦集成电路等前沿早期项目。我国经济转型关键期,2023年研发费用占GDP2.6%(高于欧盟、接近OECD),但基础研究占比仅0.17%(距OECD中位数0.36%有差距);三大城市群7省市研发投入合计占全部比重的55.7%,基金将强化科创动力。

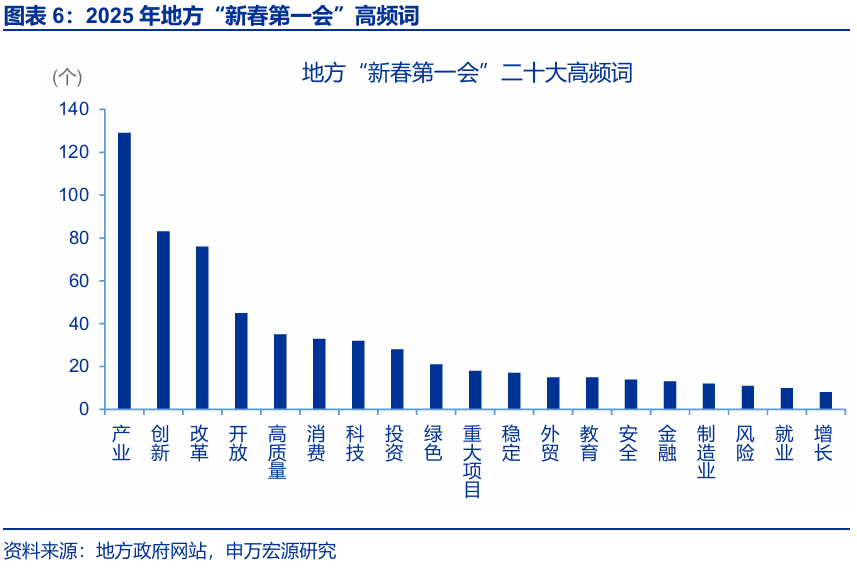

(二)地方如何响应跟进,锚定“开年即冲刺”导向?“新年第一会”前置,侧重营商环境、科创等

地方政策部署时点前移,部分地区将“新年第一会”前置至元旦后,推动全年重点工作早启动、早落地。2025年25省市均在春节后召开“新春第一会”集中部署重点工作;2026年上海等省市,江苏等地核心城市则提前至元旦后召开专题会议部署工作,“开年即冲刺”特征显著。

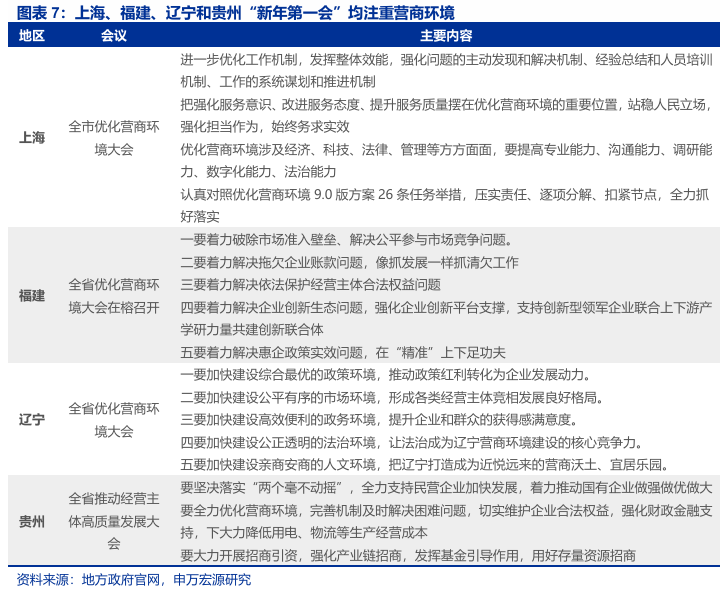

上海、福建等地区“新年第一会”聚焦优化营商环境、提振民营经济信心。上海连续九年召开相关大会,将“新春第一会”提前为“新年第一会”并发布2026年行动方案;福建提出破除准入壁垒、解决欠账等举措,辽宁强调建设公平市场环境,贵州支持民营企业加快发展。

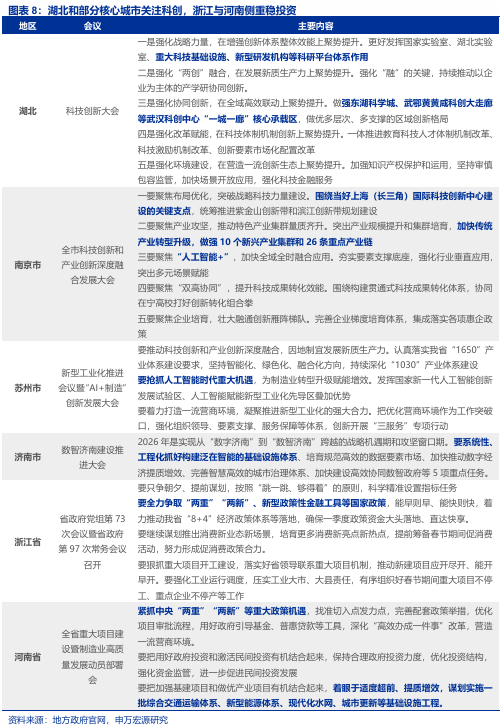

湖北及南京、苏州、济南等核心城市锚定新质生产力,浙江、河南侧重稳投资夯实增长支撑。新质生产力方面,湖北科创大会强调科研平台作用,三市则围绕科创、数智化聚焦人工智能;稳投资方面,浙江争取“两重”、政策性金融工具等国家政策,河南聚焦适度超前基建。

(三)2026 年初经济潜在空间何在,核心跟踪指标?春节后置令“1月重生产投资、2月重消费”

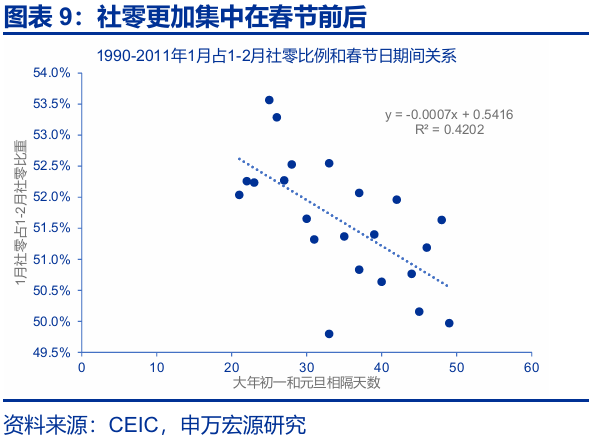

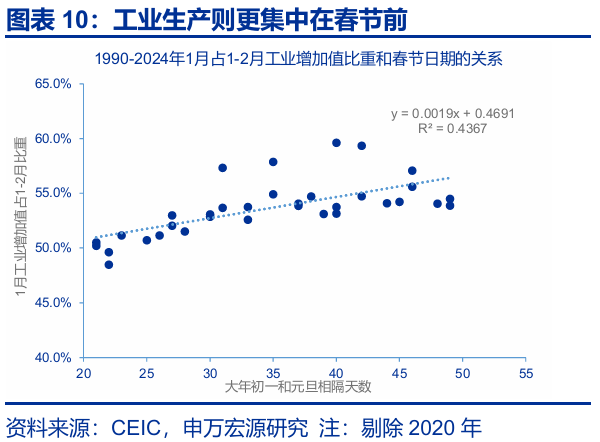

央地分工联动,锚定2026年春节后置的生产与投资关键时间窗口启好局。2019年以来,一季度实际GDP占全年比重年均提升0.1个百分点,凸显政策层面对年初经济工作的重视;测算显示春节每后延1天,1月社零占1-2月比重降0.07个百分点、工业生产占比升0.19个百分点。2026年春节较2025年后置19天,形成“1月重生产投资、2月重消费”的节奏特征。

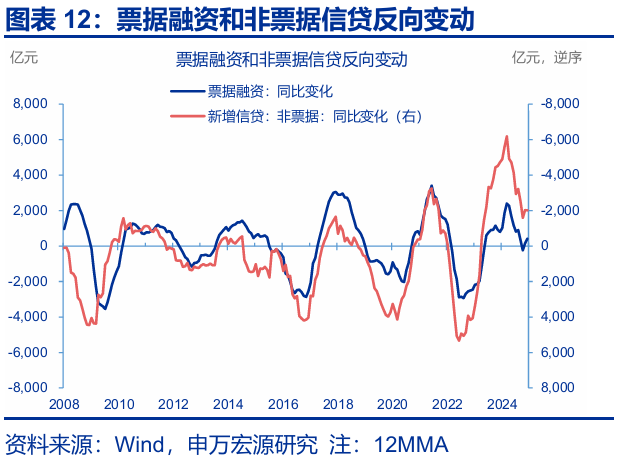

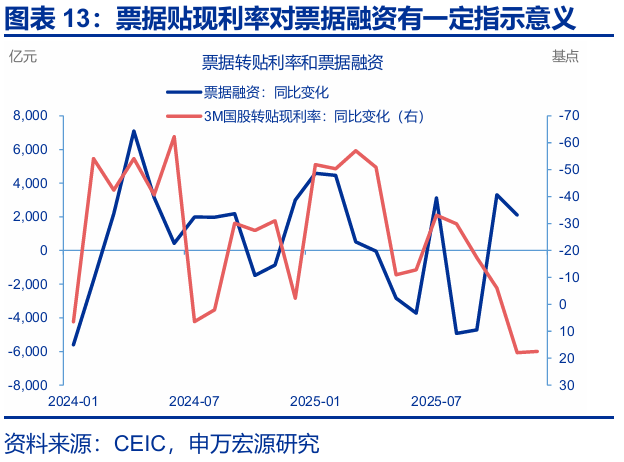

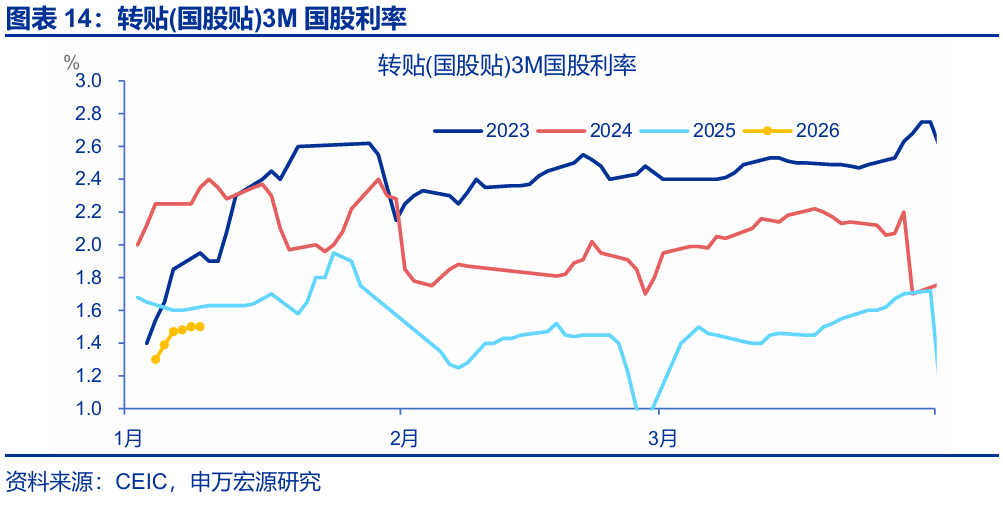

新型政策性金融工具持续发挥效能,信贷规模稳定性或逐步显现。2025年10月5000亿元工具快速投放后,11-12月3个月国股票据转贴现利率平均同比分别上浮18.0、17.4个基点。结合票据利率对融资的指示意义及与信贷的反相关性,其乘数效应或正释放。

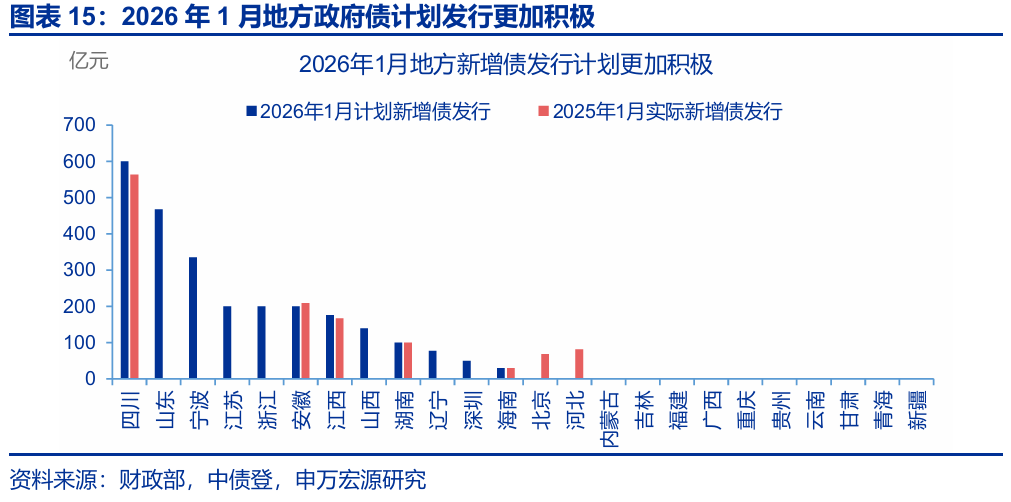

财政端发力提速,政府债净融资向1月集中,地方新增债同比或多增3400亿元左右。截至2026年1月7日,24省市公布一季度发行计划,其1月新增债计划发行2577.8亿元,较2025年同期多增1356.8亿元。根据对应比重推算,1月地方新增债发行或同比多增3400亿元左右。

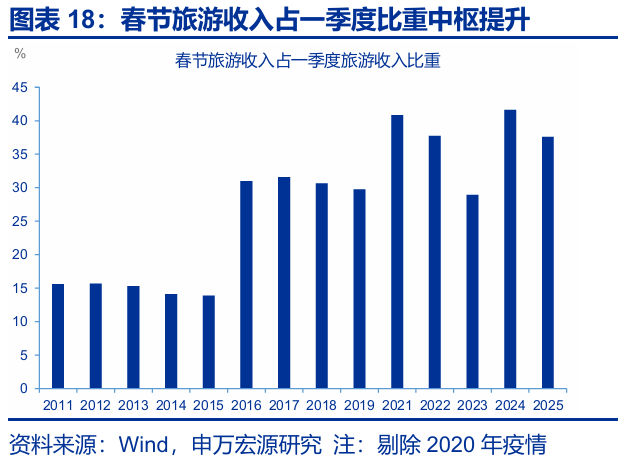

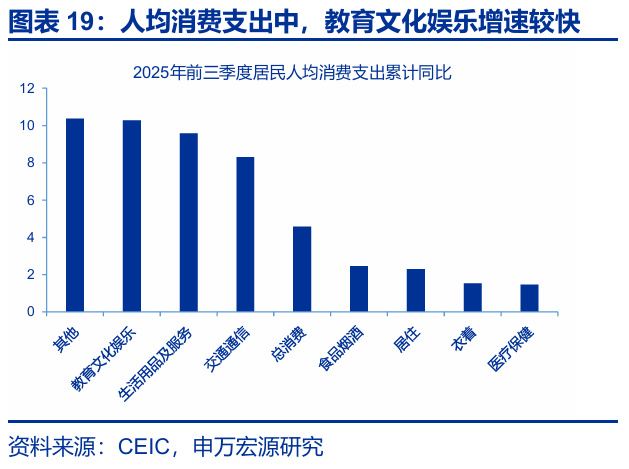

后续临近春节,服务消费相关政策将成稳定2月经济重点,或仍有政策空间。2026年春节9天创历史最长,2021-2025年春节旅游收入占一季度均值37.3%,成服务消费释放窗口;2025年前三季度人均教育文化娱乐消费增速10.3%,服务消费或成年初经济另一支撑。

风险提示

政策应对模式不确定性,政策传导机制不确定性。

报告正文

一、开局之年,谁在“抢跑”开门红

(一)一问:中央如何靠前发力,筑牢年初经济稳定基础?

政府投资前置加码,国家发改委组织下达2026年提前批“两重”建设项目清单及中央预算内投资。相较2025年提前批,本次新增950亿元,且更聚焦“两重”。2024年12月提前批预算内投资也曾下达两个“1000亿元”,其中“两重”项目资金、中央预算内投资各1000亿元,重点投向公共领域,聚焦补短板、调结构、惠民生。对比来看,本次提前批“两重”项目资金提升至2200亿元,重点投向城市地下管网、高标准农田等领域;中央预算内投资超750亿元,重点覆盖城市更新、水利等领域。资金前置部署或助一季度投资“止跌回稳”。

以旧换新政策续接且更精准,国家发改委和财政部已下达第一批625亿元超长期特别国债资金,支持消费品以旧换新,较2025年年初提前10天左右。汽车领域,2026年将定额补贴改为按售价比例补贴,新增报废新能源车需为2019年前注册车辆。家电方面,聚焦高能效产品,补贴品类从12类精简至6类,仅1级能效产品可享补贴;补贴比例从最高20%降至15%,单件上限1500元。数码品类新增智能眼镜补贴。本次政策还新增强调,四大全国统一补贴领域内,各地不得变更品类或调整标准;领域之外,地方可利用配套资金自主确定补贴相关政策。

(二) 二问:地方如何响应跟进,锚定“开年即冲刺”导向?

地方政策部署时点前移,典型如部分地区将“新年第一会”前置至元旦后,推动全年工作早启动。2025年地方政府多在春节后首个工作日召开“新春第一会”部署重点工作,据统计,北京、上海等25个地区当年均于节后召开该会议。2026年,部分地区将开年重点工作部署提前至元旦后首个工作日,上海、福建、辽宁等地均落实此举措,江苏、山东的核心城市也于元旦后召开专题会议。部分省市元旦后即启动布局,凸显各地对经济开年表现的更高要求,“开年即冲刺”特征显著。

上海、福建等地区“新年第一会”核心抓手聚焦优化营商环境,提振民营经济信心。上海连续九年召开全市优化营商环境大会,与往年不同,会议从“新春第一会”提前至“新年第一会”,并发布《上海市加快打造国际一流营商环境行动方案(2026年)》。福建全省优化营商环境大会提出,“要着力破除市场准入壁垒、解决公平参与市场竞争问题”“要着力解决拖欠企业账款问题,像抓发展一样抓清欠工作”。辽宁明确“要加快建设公平有序的市场环境,形成各类经营主体竞相发展的良好格局”。贵州相关会议也围绕此主题,通过优化营商环境稳定民营经济信心与就业。

湖北及南京、苏州、济南等核心城市聚焦重点领域发力,锚定新质生产力培育,浙江和河南更侧重稳投资,夯实增长支撑。新质生产力方面,湖北召开全省科技创新大会,强调“更好发挥国家实验室、湖北实验室、重大科技基础设施、新型研发机构等科研平台体系作用”;南京、苏州、济南围绕科技创新、数智化等主题开会,核心聚焦人工智能等方向。稳投资方面,浙江、河南推动重大项目开工,浙江提出“要全力争取‘两重’‘两新’、新型政策性金融工具等国家政策”,河南明确“谋划实施一批综合交通运输体系、新型能源体系、现代化水网、城市更新等基础设施工程”。

(三)三问:年初经济潜在空间何在,核心跟踪指标?

锚定2026年春节“后置”背景下生产与投资的关键时间窗口,央地分工联动启好局。春节作为浮动假日,日期浮动对生产生活节奏影响较大。据测算,1990-2011年春节每后延1天,1月社零占1-2月合计比重将下降0.07个百分点;1990-2024年春节每后延1天,工业生产占比则提升0.19个百分点。2026年春节较2025年相比后置19天,使1-2月经济节奏形成“1月重生产投资、2月重消费”的特征。

实际上,2019年以来,一季度实际GDP占全年比重持续抬升,持续凸显政策层面对年初经济工作的重视程度。2019—2024年,该比重年均提升0.1个百分点,较2011—2018年0.025个百分点的年均升幅显著加快。一季度经济表现对稳定市场预期、校准全年政策节奏具有关键作用。这一态势的核心动因,在于市场参与者普遍存在的“新起点效应”——新年、生日等具有象征意义的时间节点,往往促使人们设定新目标。这类节点被赋予“全新开始”的内涵,助力个体与过往状态切割,强化新行为的启动动力。年初经济企稳回升,恰好与这一心理效应共振,有效提振市场信心。

抓手上,新型政策性金融工具持续发挥效用背景下,信贷规模稳定性或逐步显现。2025年10月5000亿元新型政策性金融工具快速投放后,票据转贴现利率自11月11日至12月26日持续优于2024年同期,11、12月平均同比上浮18.0、17.4个基点。浙江省开年省政府常务会议提出“要全力争取新型政策性金融工具等国家政策”,后续该工具或仍有追加空间。考虑到票据贴现利率对票据融资的指示意义,以及票据融资与信贷的反相关性,该工具对信贷的乘数效应或正在释放。若2026年初票据转贴现利率持续处于高位,年初信贷有望保持稳定。

另外,财政端发力提速,政府债净融资向1月集中,地方政府新增债同比或多增3400亿元左右。截至2026年1月7日,24个省市已公布2026年一季度政府债发行计划,其中1月新增债计划合计发行2577.8亿元,较2025年1月实际发行多增1356.8亿元。据2025年1月上述24个省市发行规模占全国地方新增债的比重测算,2026年1月地方新增债发行或同比多增3400亿元左右。

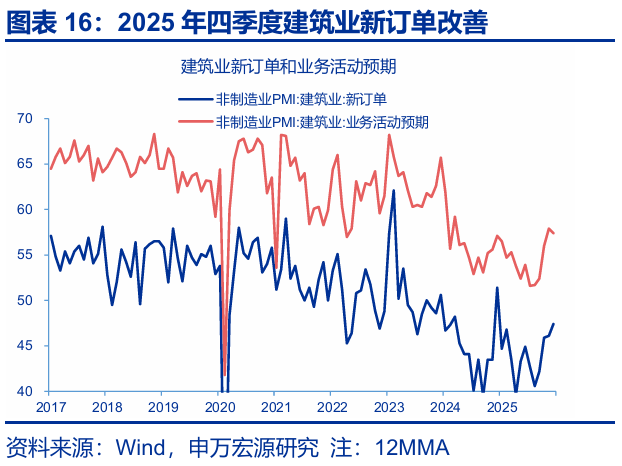

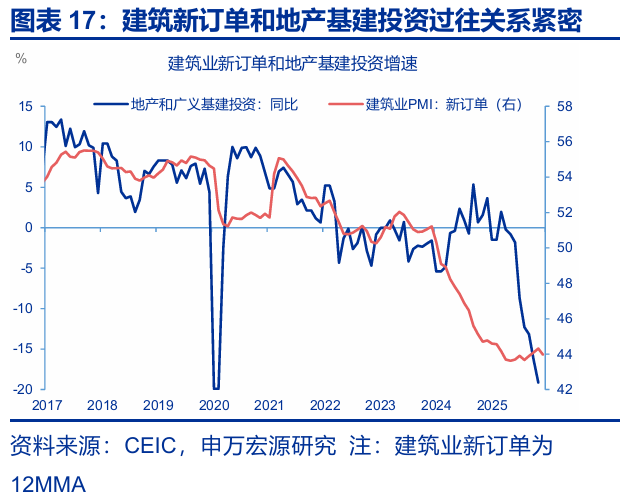

上述政策逐渐落地,投资端积极信号已开始显现,建筑业新订单指数连续四个月改善,从2025年8月40.6上行至12月47.4。建筑业业务活动预期同步改善,从2025年7月51.6升至11月57.9,创2024年4月以来新高;该指数12月小幅回落至57.4,仍为同期次高。建筑业新订单指数与地产、基建投资在2024年之前关联紧密,2024年之后二者分化,2025年底差距已快速收敛。若后续新订单指数持续稳健,地产与基建投资的稳定性或进一步强化。

后续临近春节,政策对消费的布局将成重点,尤其是服务消费相关举措,有望成为稳定2月经济的重要抓手。2026年春节假期长达9天,创历史最长;考虑到2021-2025年间春节假期旅游收入占一季度平均比重37.3%,其或将成为居民服务消费释放的关键窗口期。同时,2025年以来居民服务消费恢复势头优于商品消费,如前三季度人均教育文化娱乐消费支出增速达10.3%,为除其他支出外增速最高项。若后续中央出台服务消费相关政策,服务消费或将成为稳定年初经济的另一支撑领域。

通过研究,本文发现:

1)中央靠前发力筑牢经济基础:提前下达2026年“两重”项目及中央预算内投资合计2950亿元(新增950亿),重点投向地下管网、城市更新等领域;提前10天下达625亿超长期特别国债支持精准以旧换新,汽车、家电等补贴政策优化;启动1000亿元国家创业投资引导基金培育新质生产力,聚焦前沿领域,弥补基础研究短板,强化科创动力。

2)地方前置部署响应“开年冲刺”:多地将“新年第一会”提前至元旦后召开,较2025年春节后部署大幅前移。上海、福建等聚焦优化营商环境、提振民营经济,推出破除准入壁垒等举措;湖北及南京、苏州等核心城市锚定新质生产力,聚焦科创与数智化,浙江、河南则侧重争取国家政策、推进基建以稳投资。

3)2026年初经济空间与跟踪重点:春节后置19天形成“1月重产投、2月重消费”特征,契合政策层对年初经济的重视。财政端发力提速,1月地方新增债或同比多增3400亿元;新型政策性金融工具乘数效应逐步释放,助力信贷稳定。9天超长春节成服务消费释放窗口,相关政策将支撑2月经济,服务消费或成年初重要支撑。

风险提示

1、政策应对模式不确定性。外部不确定性较大,客观上导致我国政策应对模式也存在不同情况。此外,若房地产市场出现超预期变化,政策节奏与力度也会不同。

2、政策传导机制不确定性。由于经济结构出现不同以往的“大分化”,相应导致相同的政策可能传导效果是不同的,也会影响2026年具体政策的方向与规模。

+报告信息

内容节选自申万宏源宏观研究报告:

《新年第一会,谁在抢跑?——宏观专题报告》

证券分析师:

赵 伟申万宏源证券首席经济学家

贾东旭 高级分析师

侯倩楠 分析师

联系人:

贾东旭

发布日期:2026.01.16

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!