来源:尧望后势

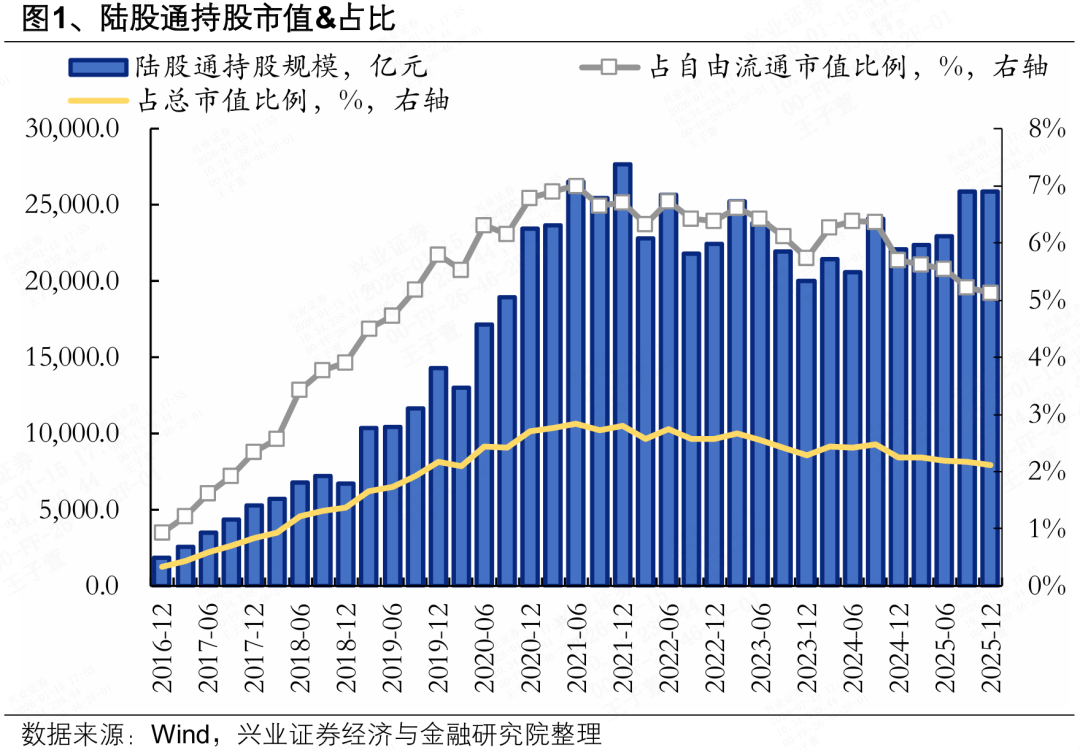

25Q4外资小幅净流入,持股比例进一步下降。 25Q4,A股区间震荡的背景下,陆股通季度净流入101.5亿元(估算),持有A股市值由25Q3的25852亿元小幅提升至25898亿元,占A股自由流通市值之比由25Q3的5.22%下降至5.13%。

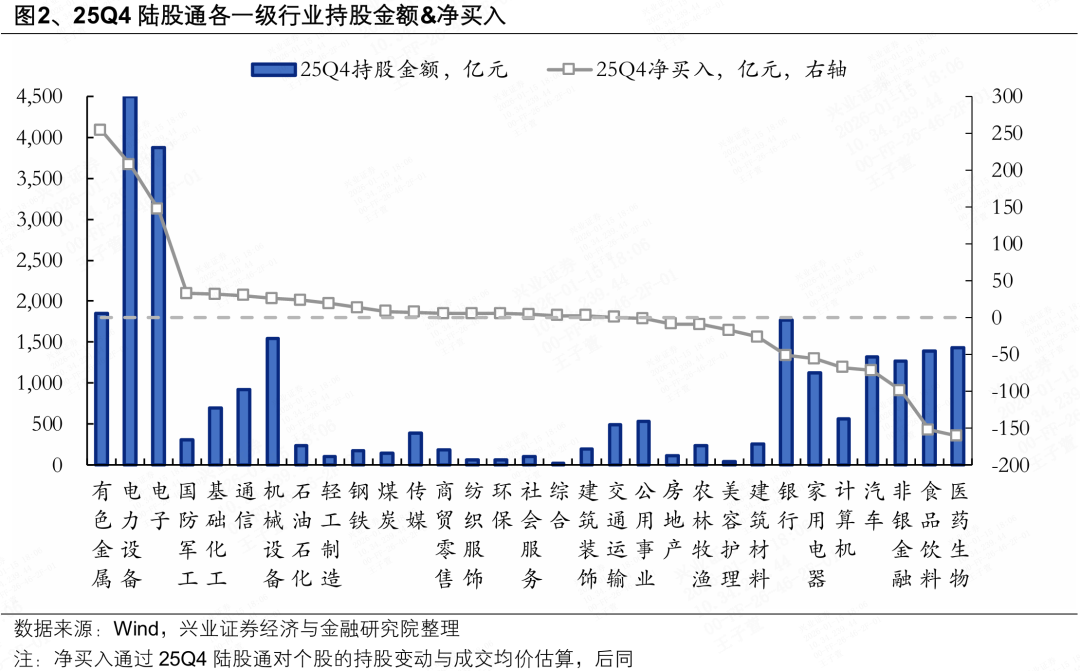

行业上看,25Q4 外资继续围绕景气和产业趋势进行配置。25Q4,陆股通对 有色、电力设备、 电子、军工、化工、通信、机械净流入较多,对医药、食饮、非银、汽车、计算机、家电净流出较多。

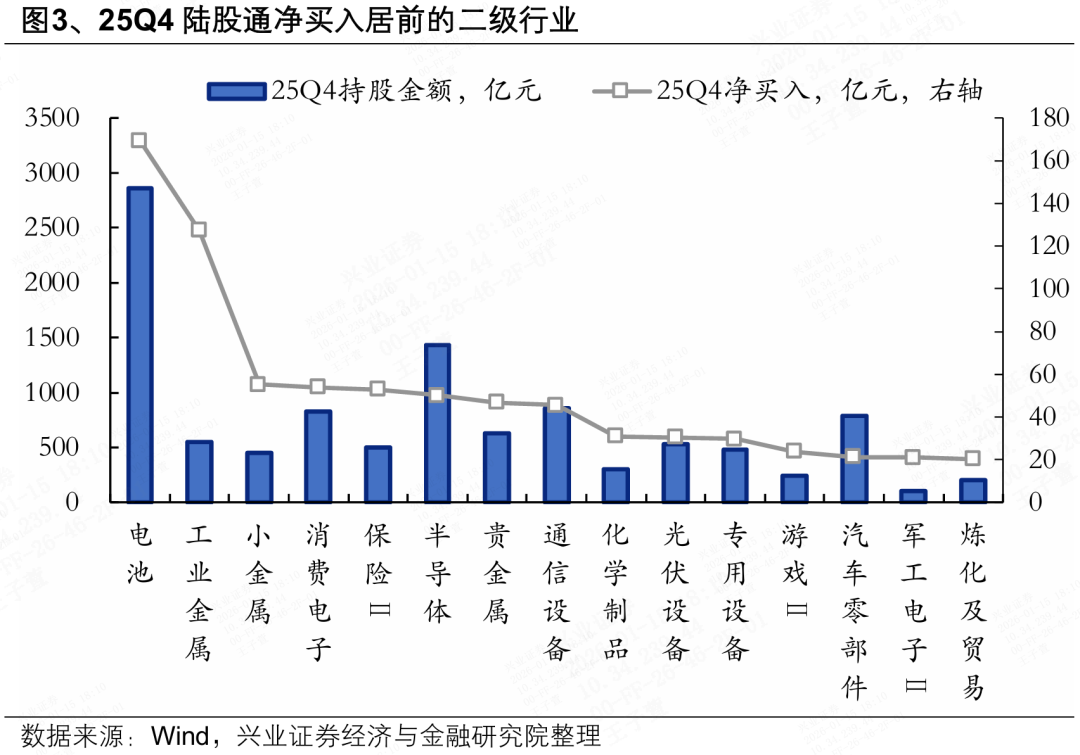

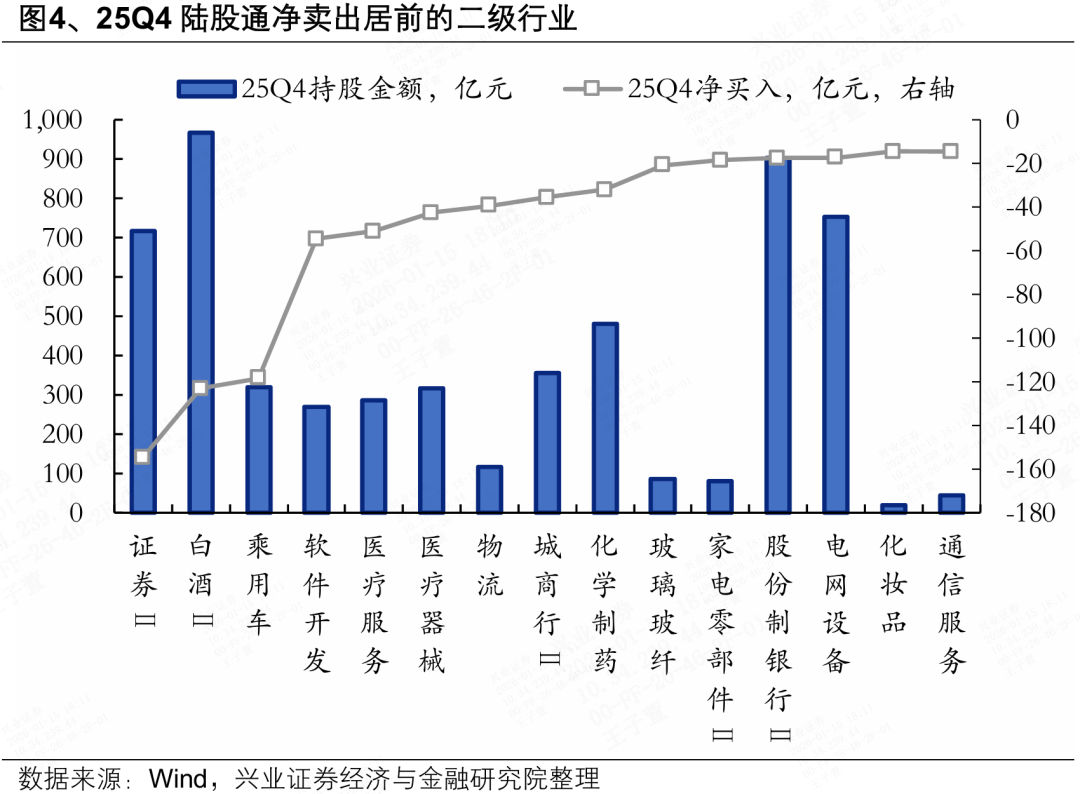

细分行业看,25Q4陆股通净流入较多的二级行业主要集中在新能源(电池、光伏)、有色(工业金属、小金属、贵金属)、AI硬件(消费电子、半导体、通信设备)、保险、游戏等,净流出较多的二级行业主要集中在证券、消费(白酒、医药、乘用车、化妆品)、红利(物流、银行、通信服务)等。

重仓股方面,与25Q3相比,25Q4前20大重仓中新增思源电气、寒武纪,同时药明康德、澜起科技退出前20大重仓。

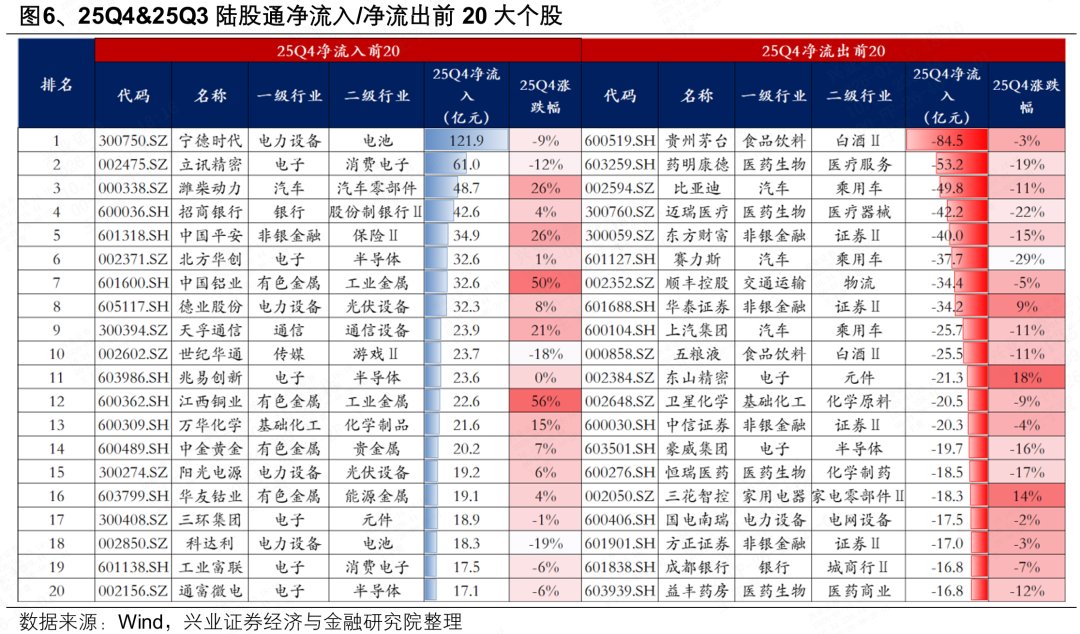

个股净流入/出方面,25Q4陆股通净流入居前的个股包括新能源(宁德时代、德业股份、阳光电源)、电子(立讯精密、北方华创、兆易创新)、有色(中国铝业、江西铜业、中金黄金、华友钴业)、大金融(招商银行、中国平安)、潍柴动力、天孚通信等,净流出居前的个股包括白酒(贵州茅台、五粮液)、医药(药明康德、迈瑞医疗、恒瑞医药)、汽车(比亚迪、赛力斯、上汽集团)、非银(东方财富、华泰证券、中信证券)等。

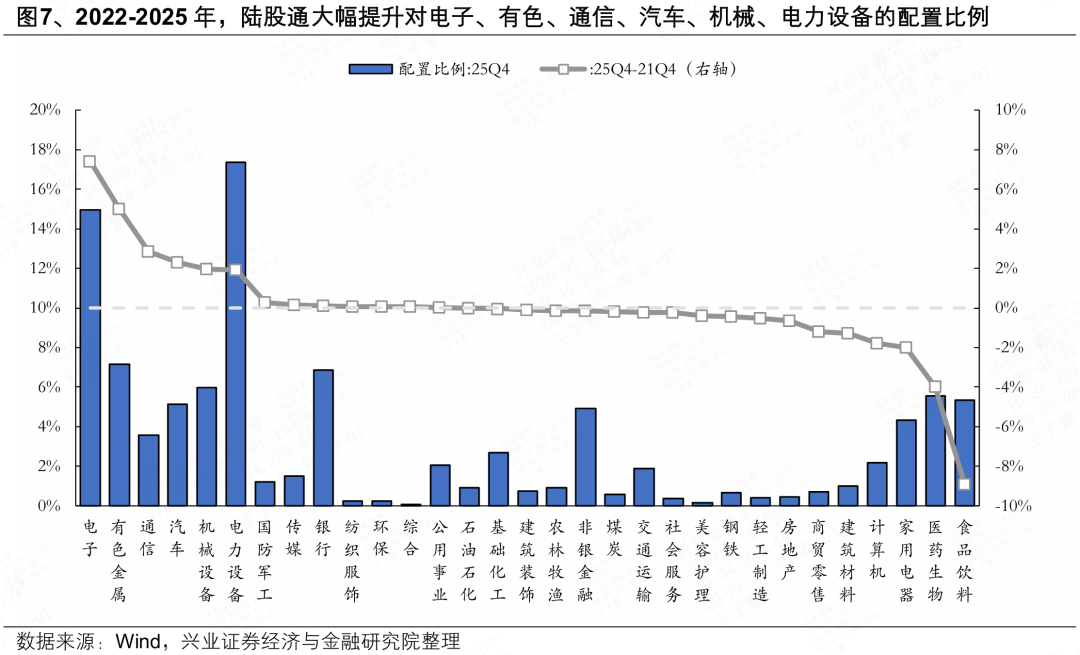

近年来,伴随着中国新旧动能加速转换,外资对中国资产的审美也在发生深刻变化。相较于2021年底,外资近年来大幅提升对电子、有色、通信、汽车、机械、新能源等景气成长行业的配置比例,同时主要缩减对消费板块的配置。

重仓股变化来看,相较于2021年底,25Q4前20大重仓中新进紫金矿业、北方华创、中际旭创、阳光电源、思源电气、福耀玻璃、工业富联等新质生产力龙头,同时隆基绿能、五粮液、中国中免、伊利股份、东方财富、海天味业等退出前20大重仓。

因此,正如我们在人民币“破7”后,行业如何配置?中所强调,伴随中国经济转型过程中外资审美发生的变化,后续受益于人民币升值、获得外资回流增配的核心方向,或仍将更偏向于当下的景气成长主线。内外资审美偏好共振下,当前围绕景气和产业趋势展开的市场风格有望进一步强化。

风险提示

经济数据波动,政策宽松低于预期,美联储降息不及预期等。

以上部分观点节选自已外发报告,完整内容请参见:

证券研究报告:《人民币“破7”后,行业如何配置?》

对外发布时间:2025年12月28日

报告发布机构:兴业证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师 :

张启尧 SAC执业证书编号:S0190521080005

程鲁尧 SAC执业证书编号:S0190521120004

陈禹豪SAC执业证书编号:S0190523070004

研究助理:

王子萱

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!