来源:中金点睛

2026开年,美国“金融抑制”的进程陡然加速。白宫方面,特朗普在当地时间1月8日指示房利美与房地美(两房)购买2000亿美元的MBS[1],以压制购房成本(长端利率),次日宣布自1月20日起一年内设置10%的信用卡利率上限(短端利率)[2]。美联储方面,特朗普提名的临时理事史蒂芬米兰彻底撕下“中立”的外衣,提出2026年降息150bps[3],美国司法部开启了对鲍威尔的调查[4],在新主席提名在即的情况下,进一步施压美联储《如果美联储关键官员提前离职,如何交易?》。

在2025年3月的报告《特朗普“大重置”:债务化解、脱虚向实、美元贬值》中我们提出,面临债务高企、产业空心化和全球地缘竞争压力,特朗普政府将大概率开启“金融抑制”,即通过扩表、QE、YCC(利率曲线控制)或其它行政措施强行压低融资成本。去年底,美联储已开启常态化扩表(《财政主导,重启扩表》),今年初以来的种种操作聚焦利率管控,不排除向YCC发展,“金融抑制”正在逐渐成为现实。我们认为,在中期选举压力的催化下,特朗普团队可能推出更多压低成本刺激经济的政策,包括但不限于:1)限制消费贷和中小企业贷款利率,加速银行业去监管;2)通过增加供给的方式对关键能源资源价格进行管控;3)加码扩表,下半年美联储可能开始购买长端美债甚至企业信用债ETF,每月扩表速度也有望增至900亿美元/月,以实质性压低长端利率,甚至直接YCC。

重启“金融抑制”

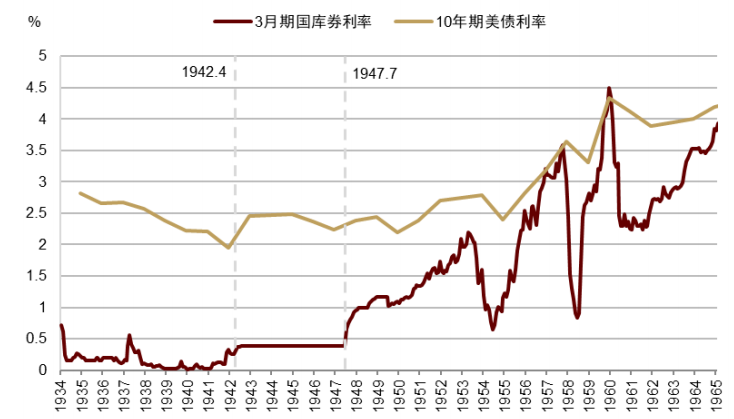

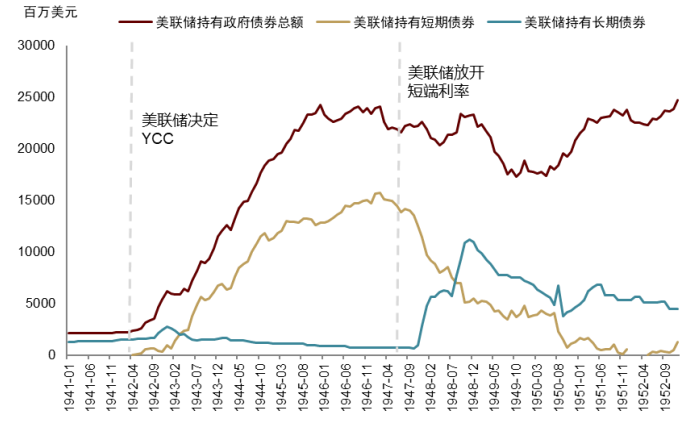

“金融抑制”(financial repression)最早由新自由主义学派经济学家麦金农和肖在1970年代提出,指的是“政府通过各类政策将原本在自由市场环境下会流向其他地方的资金引导至自身”[5]。这一过程往往伴随着人为压低利率曲线,以为某种公共政策目标进行廉价融资[6]。虽然新自由主义学派提出这一概念是为了批判当时发展中国家控制汇率、利率的政策,并推崇“金融自由化”[7],但事实上,在债务杠杆高企而政府又不得不为功能性财政买单时,“金融抑制”不失为一种有效的手段。例如,1940年代,美国曾通过“金融抑制”的手段为政府筹款和快速调动生产潜能(参见《美国1930-1960:脱虚向实,走向复苏》)。自1942年4月至1947年7月,美联储通过无限量购买国库券和承诺购买长债的方式配合财政,将3月期国库券利率控制在0.375%,10年期利率控制在2.5%[8](图表1,图表2)。

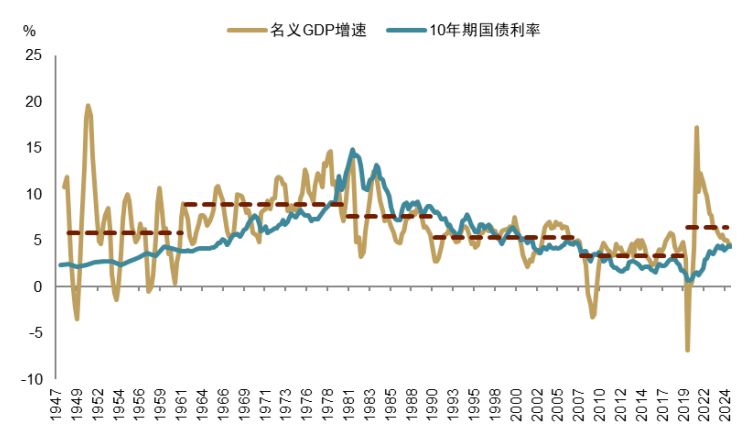

我们认为,当前特朗普政府的政策目标是明确的:即中长期看解决债务压力和产业空心化问题,而短期则是为了赢得2026年中期选举(参考《2026全球市场展望:泡沫加速》)。前者要求财政主导、货币配合,后者则要求通胀可控、福利支出不能减以及消费贷、购房利率不能高(对应选民关注的affordability问题[9])。在过去三十多年常规的经济政策框架下,这些要求显然是存在矛盾的,大财政和快速的经济增长会推高通胀和利率水平(图表3)。如果想要兼顾,我们认为跳出常规政策框架走向“金融抑制”正在成为可能。我们预计,具体措施包括两部分:

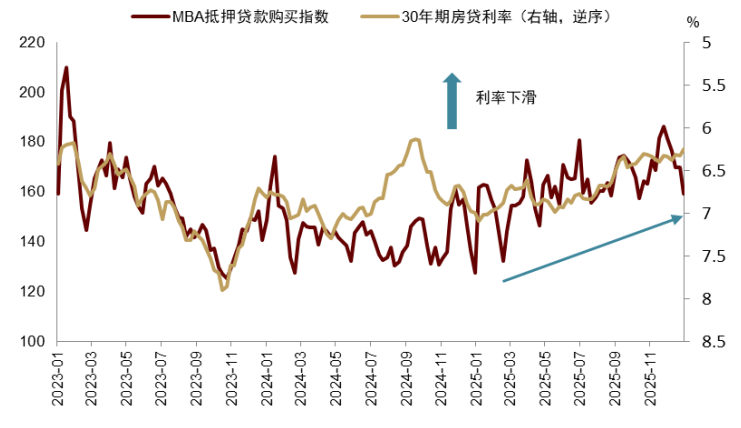

首先,逐步实现YCC,刺激实体经济,压降债务利息。通过加快美联储QE、放松银行业监管、设置利率上限等方式将利率曲线整体压低,以实质性降低家庭、企业和政府的融资成本(图表4、图表5、图表6),刺激经济名义周期快速上行。

其次,通过行政管理手段抑制通胀。鉴于美国选民对“affordability”问题(聚焦绝对物价或疫情来累计涨幅而非CPI的环比同比数据)的关注,我们预计特朗普政府不会坐视通胀快速上行。在刺激实体经济的同时,缓解物价压力的潜在措施包括保证石油、天然气等供应的相对稳定、“降级”关税冲击、并试图阶段性稳定供应链(图表7);同时,进一步打压美联储的独立性,迫使美联储在事实上接受通胀中枢上移[10](《宏观范式大变局下的资产定价》)。

刺激泡沫加速

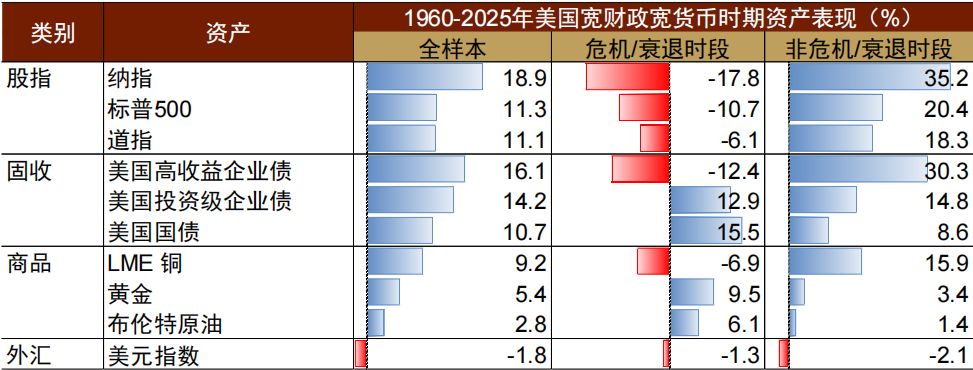

如我们在《2026全球市场展望:泡沫加速》所述,这样财政货币双宽松的环境,意味着美元流动性周期将从偏紧转向宽松以及名义经济周期从下行转向上行(图表8),同步利好企业估值和盈利,刺激泡沫加速。我们再次提示,这样的环境往往显著利好全球主要市场尤其中国股市和金银铜,利空美元(图表9、图表10);在干预长端利率前(美国金融机构或美联储开始大规模购买长端美债),美债利率曲线趋势陡峭化,十年期美债利率易上难下。

板块和风格方面,我们预计2025 年全球表现较好的资源、科技、大工业等板块在 2026 年有望继续领跑,而消费与地产等内需板块伴随全球名义周期的上行有望补涨。美元流动性趋松,叠加美国甚至全球名义周期重启上行,往往利好新兴市场尤其仍被全球主动资金显著低配的中国股市、以及金银铜等有色金属。弱美元周期带动全球经济共振修复,叠加疫情以来近2万亿美元待结汇资金、国内外长线资金等支撑,将继续利好中国股市(《特朗普“大重置”下,看汇做股》)。但我们也提示,一系列非常规政策刺激下,资金流动可能较基本面对市场起到更大的影响,因此伴随泡沫加速,波动也可能随之增大。

图表1:1940年代美联储曾开启YCC

资料来源:美联储,中金公司研究部

图表2:美联储无限量购买短债并承诺购买长债

资料来源:美联储,中金公司研究部

图表3:更高的名义增速对应更高的利率中枢

资料来源:FRED,中金公司研究部

图表4:住房贷款成本紧密影响家庭购房行为

资料来源:Haver,中金公司研究部

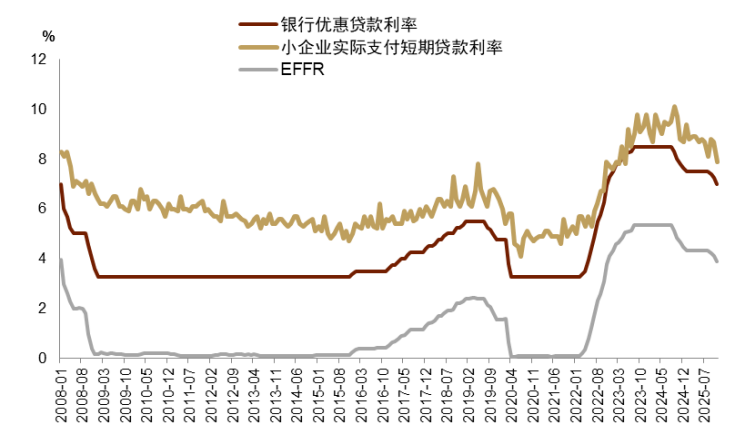

图表5:小企业融资成本紧跟短端利率

资料来源:Haver,中金公司研究部

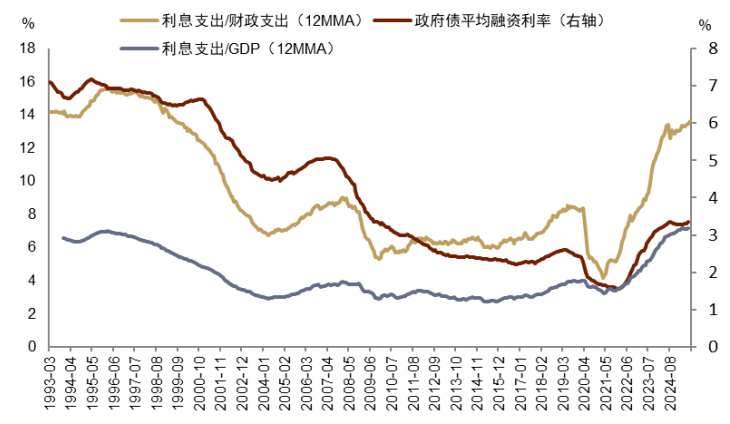

图表6:美债融资成本直接影响美国政府债务的可负担性

资料来源:Haver,中金公司研究部

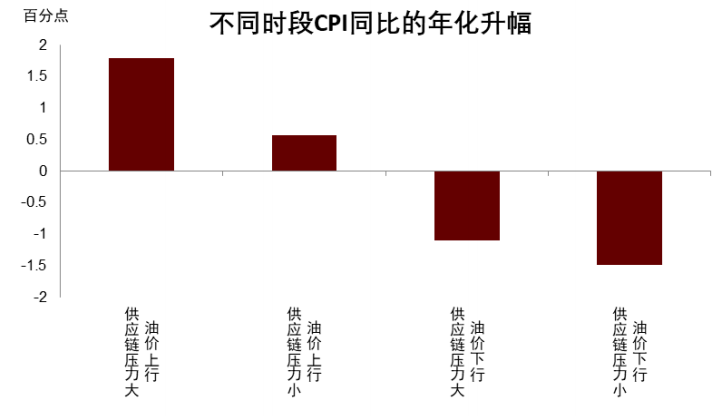

图表7:供应链宽松和油价低迷对通胀上行有抑制作用

资料来源:FRED,中金公司研究部

图表8:我们预计美元流动性收紧的趋势已经结束

资料来源:Haver,中金公司研究部

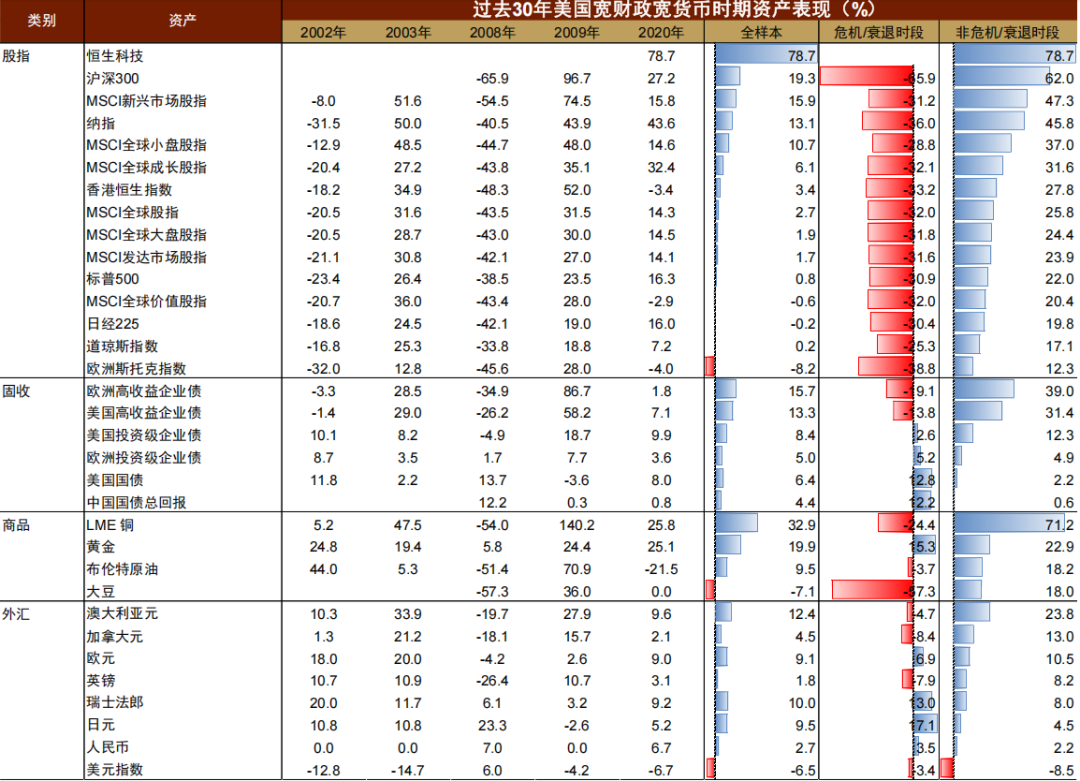

图表9:过去30年美国财政货币双宽松且未爆发金融危机的时段,风险资产表现优异,美元下跌

资料来源:Bloomberg,中金公司研究部

图表10:1960年以来的情况类似

资料来源:Bloomberg,中金公司研究部

Source

文章来源

本文摘自:2026年1月13日已经发布的《美国“金融抑制”,海外泡沫加速》

张峻栋 分析员 SAC 执证编号:S0080522110001 SFC CE Ref:BRY570

范理 分析员 SAC 执证编号:S0080525110003 SFC CE Ref:BUD164

张文朗 分析员 SAC 执证编号:S0080520080009 SFC CE Ref:BFE988

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!