来源:中信证券研究

财政部、国家税务总局1月9日发布公告调整光伏、电池产品出口退税政策。中信证券研究部宏观与政策组、 电池与能源管理组分别发表各自观点:

核心观点一览

宏观

财政部、国家税务总局1月9日发布公告调整光伏、电池产品出口退税政策,我们认为这是出于减少贸易摩擦以及产业升级需要,或对2026年一季度相关商品出口增速构成一定支撑,预计化学品、塑料制品、服装、机械和电气产品等在未来可能会有跟进调整出口退税的措施。宏观经济运行方面,2025年12月PPI表现略超市场预期,CPI同比连续4个月回升至+0.8%,核心CPI同比维持在+1.2%的高位,基本符合市场预期。本周市场关注12月中国物价数据,下周建议关注中国12月金融数据和进出口数据。

电池

1月9日,财政部、税务总局公告调整电池产品出口退税政策。我们认为,本次政策是国家坚定推进“反内卷”、防止“内卷外化”的具体举措,政策连续性较强。从影响来看,对于短期政策设置退税税率梯度式下降和过渡期的安排,企业可通过电池价格调整对冲影响,同时海外需求有望迎来抢出口局面;中长期来看,在海外拥有电池产能的中国头部电池企业有望进一步提升全球竞争力、获取更多的海外市场份额和更高的盈利水平。继续推荐中国头部电池企业。

点评观点

如何看待墨西哥关税和

中国出口退税调整?

一周宏观专题述评

宏观与政策

杨帆 玛西高娃 张黎阳

▍我们判断此次墨西哥加征关税主要受影响国家为中国和韩国为代表的亚洲经济体。我们测算此次墨西哥加征关税覆盖的商品约占中国对墨西哥出口的45%左右,大约影响中国整体出口约1%的商品。墨西哥宣布从2026年1月1日开始,对没有和墨西哥签署自由贸易协定的国家加征关税。2024年墨西哥前三大进口来源地分别为美国、中国、韩国,进口份额分别为40.3%、20.7%和3.7%。由于中国、韩国等许多亚洲经济体与墨西哥尚无自贸协定签署,因此此次墨西哥加征关税虽未明确针对单个国家,但实际受影响的主要是中国和韩国为代表的亚洲经济体。按照HS四位编码测算,此次墨西哥加征关税商品约占2025年前11个月中国对墨西哥出口的45%左右。再考虑到墨西哥在我国出口中的占比,我们估计此次墨西哥加征关税波及商品约占2025年前11个月中国整体对外出口的1%左右。

▍墨西哥此次关税调整可以看作是向美国纳“投名状”,提示关注其他发达经济体尤其是加拿大受美国影响跟进调整对华关税的可能性。美国白宫2025年12月发布美国国家安全战略报告,明确鼓励欧盟、日本、韩国、澳大利亚、加拿大、墨西哥等主要国家调整贸易政策,这可以看作是特朗普向其盟友发出的调整对华贸易政策的明确号召。我们判断墨西哥此次关税调整主要是向美国“示好”,以配合美方对华关税立场的实际行动换取美国将来在《美墨加协定》谈判等问题上对墨西哥采取较为友好和宽容的态度。考虑到加拿大和墨西哥一样面临《美墨加协定》谈判的问题,我们判断加拿大受美国影响调整贸易政策的可能性高于其他经济体。根据我们测算,2025年1-11月,加拿大在我国出口占比约为1.3%。2025年前11个月,我国对加拿大出口以电气设备、机械设备、贱金属制品、纺织服装、塑料橡胶、家具、汽车产业链为主,如果加拿大也采取类似墨西哥的调整贸易政策措施的话,我们判断相关行业受影响可能相对明显。

▍综合考虑对墨西哥出口敞口和加征关税税率,我们预计我国汽车产业链、贱金属制品、机械设备出口可能相对受影响较大。此次墨西哥加征关税涉及到的产品类别较为广泛,涵盖了化工产品、塑料橡胶、皮革箱包、纺织服装、陶瓷玻璃、钢铁、贱金属制品、机器设备、电气设备、汽车产业链、家具、玩具等多个品类。根据我们测算,2025年1-11月,汽车产业链、纺织服装、机械设备是被加征关税中对墨西哥出口金额排名前三的品类,分别占所有被加征关税商品出口金额的33.5%、12.3%、10.3%。从加征税率来看,汽车产业链和钢铁产品对墨西哥出口可能会面临相对较高税率,分别为25%-50%和20%-50%,其次为鞋类、陶瓷玻璃、纺织服装、机器设备及零件、电气设备及零件、家具、塑料橡胶、贱金属制品等。由于汽车产业链、贱金属制品、机械设备在2025年1-11月对墨西哥出口敞口分别为5.8%、3.6%、2.7%,在被加征关税的品类中处于较高水平,叠加其被墨西哥加征的税率也不低,我们判断相关品类对外出口可能受此次墨西哥关税调整的影响相对较大。

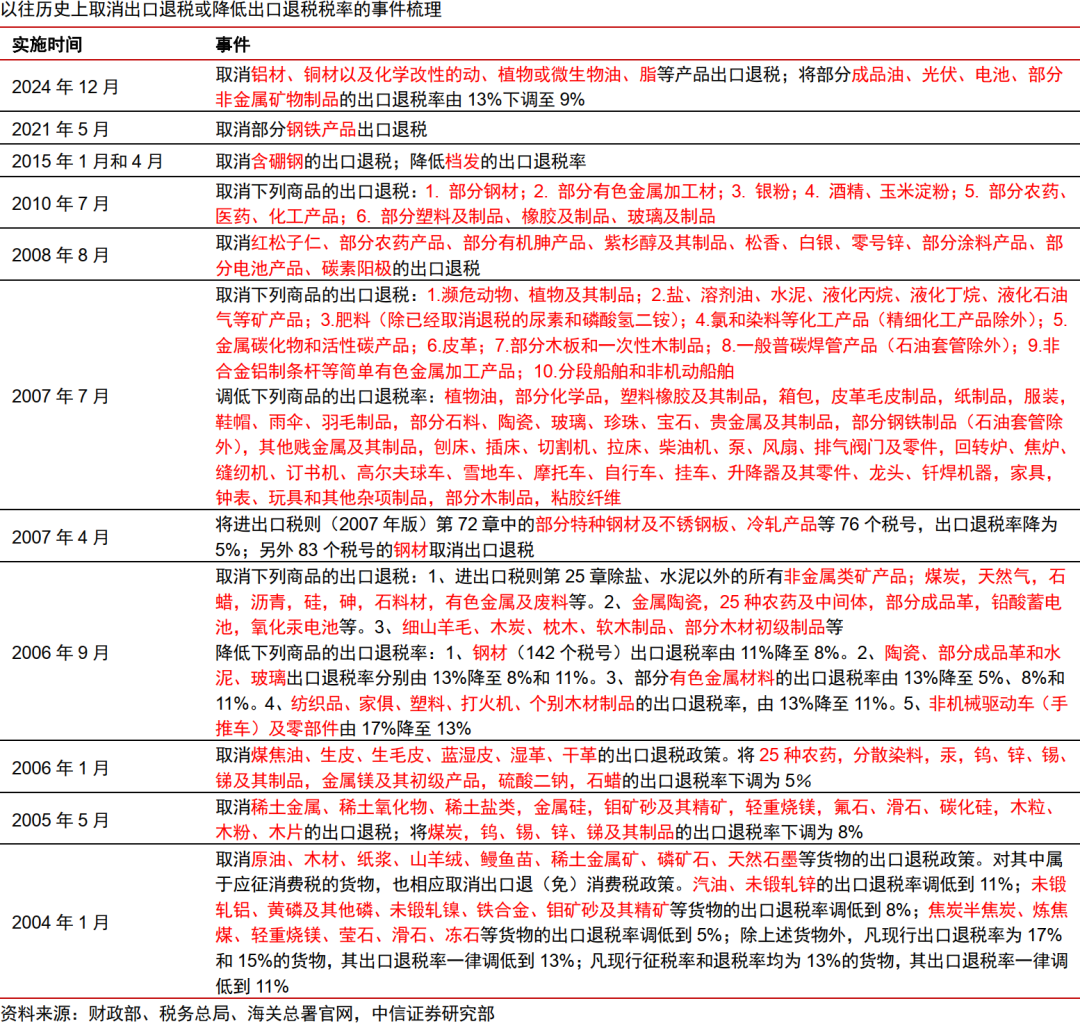

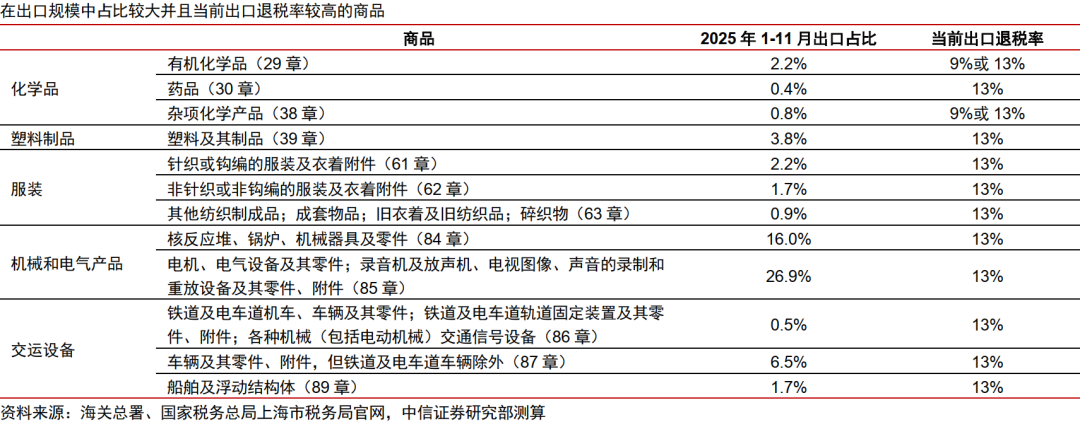

▍此次光伏等产品出口退税调整是出于减少贸易摩擦以及产业升级需要,或对2026年一季度相关商品出口增速构成一定支撑,预计化学品、塑料制品、服装、机械和电气产品等在未来可能会有跟进调整出口退税的措施。财政部、国家税务总局1月9日发布公告调整光伏、电池产品出口退税政策。根据我们测算,此次出口退税调整涉及到的光伏产品占2025年1-11月出口比例约为0.8%,涉及到的电池产品占2025年1-11月出口比例约为2.2%。此次出口退税调整,可在一定程度上降低来自海外的贸易摩擦风险。长远来看,此次出口退税调整也有利于压缩部分落后产能的盈利空间,加速国内光伏、电池相关行业过剩产能的出清,刺激国内相关企业向高附加值产品出口方向发展。我们认为此次出口退税调整带来的“抢出口”窗口期或对2026年一季度相关商品出口带来利好,但可能对“抢出口”窗口期后相关商品的出口增速构成一定下拉。我们判断出口退税政策退坡的趋势会延续,我们梳理后发现当前在出口中占比较大并且出口退税税率较高的商品还包括化学品、塑料制品、服装、机械和电气产品以及交运设备等,相关品类在未来可能会有跟进调整出口退税的措施。

▍宏观经济运行跟踪:2026年中国有望迎来 “温和再通胀”。2025年12月PPI表现略超市场预期,环比+0.2%的表现为2024年以来的最高数值,以铜、铝、白银为代表的有色系价格超涨是核心驱动力。中下游行业普遍呈现出“环比延续下跌、同比跌幅收窄”的特征。但需要提示的是,需求偏弱环境下,从上游到中下游行业价格传导不畅的现象仍然存在,当前部分上游原材料行业价格超涨可能会对部分中下游行业的利润空间形成一定挤压。CPI同比连续4个月回升至+0.8%,核心CPI同比维持在+1.2%的高位,基本符合市场预期,其中食品价格同比涨幅扩大构成近期CPI同比读数回升的核心驱动力。本周市场关注12月中国物价数据,下周建议关注中国12月金融数据和进出口数据。

▍风险因素:政策落地节奏不及预期,经济运行超预期变化,宏观调控导向出现变化,政策效果不及预期,地缘政治风险超预期变化。

电池出口退税政策调整,

整体影响预计可控

电池与能源管理行业重大事项点评

电池

吴威辰 汪浩 柯迈 於学鑫 贾玉潇

▍事项:1月9日,财政部、税务总局发布公告,调整电池产品出口退税政策。对此,我们点评如下:

▍出口退税税率梯度式下调,设置过渡期。根据公告,自2026年4月1日起至2026年12月31日,将电池产品的增值税出口退税率由9%下调至6%;2027年1月1日起,取消电池产品增值税出口退税。从涉及的电池产品清单来看,本次税率调整涉及锂原电池、锂离子电池、镍氢电池等。本次税率调整从今年4月份开始,政策预留一定的过渡期。

▍防止中国优势产业“内卷外化”。本次出口退税税率的调整,是继2024年底将电池出口退税税率从13%下调至9%后的进一步延续,我们认为,对于中国优势产业,降低出口退税税率,有助于防止“内卷外化”,提升出口产品盈利能力。本次出口退税政策调整,和1月7日工信部、发改委等部门联合召开动力和储能电池行业座谈会的指导精神相契合,根据中国汽车动力电池产业联盟发布的信息,本次座谈会核心是研究部署进一步规范动力和储能电池产业竞争秩序工作。

▍预计影响2026/2027年出口退税金额约22/66亿美元。我们测算了本次出口退税政策调整对行业的影响。根据中国化学与物理电源行业协会数据,2025年1-11月,我国锂离子电池出口金额约692亿美元,同比+25.6%,我们预计2025年全年出口金额约760亿美元。假设2026/2027年行业出口金额增速保持每年20%增速,对应2026/2027年出口金额约912/1094亿美元。考虑2026年4月后出口退税税率下降3%,预计影响全年退税金额约22亿美元;考虑2027年出口退税取消,预计影响全年退税金额约66亿美元。

▍短期影响预计可控,中长期利好拥有海外产能布局的企业。从企业层面看,我们认为本次出口退税短期影响可控:一是政策给予过渡期,今年4月之前企业有充足时间和海外客户协商,电池作为中国优势产业,可通过价格机制进行传导;二是考虑出口退税阶梯式下降,全年电池有望迎来抢出口的局面,海外需求有望受到进一步拉动。中长期来看,我们认为,政策利好拥有海外产能布局的企业,近年来,中国头部电池企业陆续在东南亚、欧洲布局海外产能,且2026-2027年是密集投产释放期,有助于进一步提升海外市场份额和盈利能力。

▍风险因素:新能源汽车销量不及预期;储能装机不及预期;原材料价格波动超预期;地缘政治风险;市场竞争加剧等风险。

▍投资建议:财政部、税务总局公告调整电池产品出口退税政策。我们认为,本次政策是国家坚定推进“反内卷”、防止“内卷外化”的具体举措,政策连续性较强。从影响来看,对于短期政策设置退税税率梯度式下降和过渡期的安排,企业可通过电池价格调整对冲影响,同时海外需求有望迎来抢出口局面;中长期来看,在海外拥有电池产能的中国头部电池企业有望进一步提升全球竞争力、获取更多的海外市场份额和更高的盈利水平。继续推荐中国头部电池企业。

具体分析内容(包括相关风险提示等)请详见报告。若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

2026/1/11|《一周宏观专题述评(第一百七十七期)—如何看待墨西哥关税和中国出口退税调整?》

2026/1/11|《电池与能源管理行业重大事项点评—电池出口退税政策调整,整体影响可控》

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!