来源:华泰睿思

上周,A股延续放量上涨,突破前高,风险偏好提升驱动的春季躁动继续演绎。展望看,我们认为,强动量效应下,春季行情或仍有空间,但从行业涨跌幅标准差、成交额占比以及杠杆资金和ETF的动向看,交易结构较为集中,部分热点板块或需消化拥挤度压力,行情转向轮动的概率逐步上升。业绩预告窗口期将至,我们建议结合基本面预期,寻找高性价比方向,聚焦外需链景气改善品种以及后续有催化且拥挤度相对低的主题,具体到行业层面,建议关注游戏、免税、电池、工程机械、农化。中期配置思路不变,电力链上游资源品逢低吸筹。

核心观点

春季躁动进行时,转向轮动的概率逐步上升

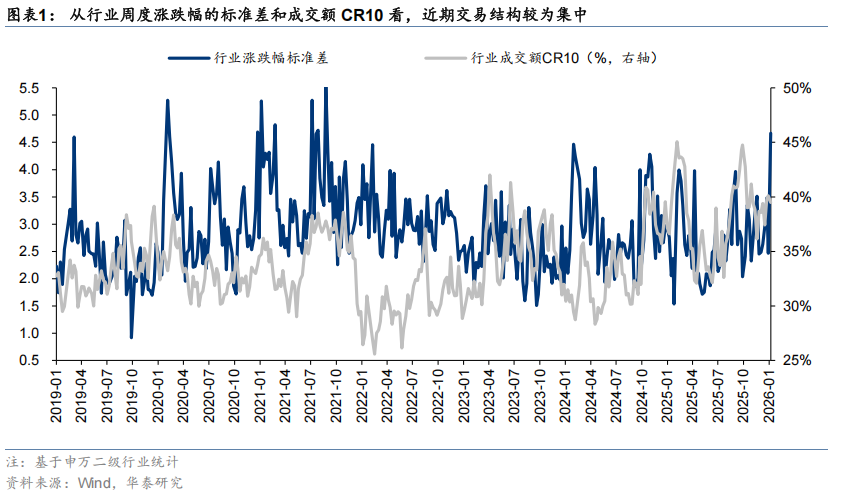

上周,A股放量上涨,突破前高。我们此前持续提示成长与周期均衡配置,布局春季躁动(25/11/30《布局春季躁动》)收效较好。基本面数据证伪风险或较低,叠加后续增量资金有一定预期(保险开门红,长线资金建仓),投资者风险偏好提升是本轮春季行情的底色。交易结构上,从滕落指数看,市场整体的赚钱效应在扩散,但板块及行业的集中度高。二级行业周涨跌幅标准差上行至4.7,创2021年8月以来新高,二级行业周成交额占比CR10近40%,处于2021年来的90%分位。部分强势主题短期或需要消化筹码拥挤压力。春季行情整体或仍有演绎空间,下一阶段转向轮动的概率上升。

结合基本面预期,寻找两类线索中的高性价比方向

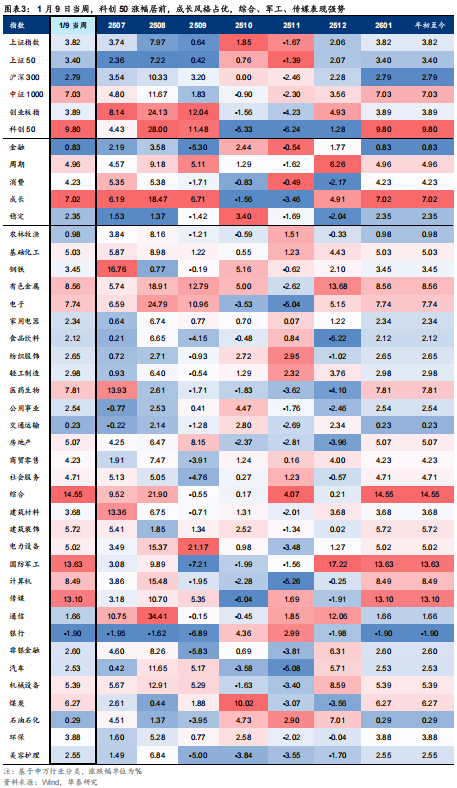

第一类线索——后续不乏催化,且拥挤度相对不高的主题类品种。其一是Minimax等AI应用企业IPO,12月游戏版号数据维持高位,进口影片表现亮眼,春节档有储备,三重催化共振的传媒。进一步考虑基本面,首选近1个月彭博一致预期未来12个月盈利上修幅度较大的游戏。其二是政策催化密集,性价比仍较高的服务消费。结合高频数据,建议关注免税。第二类线索——外需链景气改善品种。12月制造业PMI超预期修复,PPI同比、CPI同比延续修复,主要由外生性因素驱动。建议关注其中近期涨幅相对温和,而近1个月彭博一致预期未来12个月盈利有所上修的电池、工程机械、农化制品等,前者需结合市场对出口退税政策调整的定价做决策。

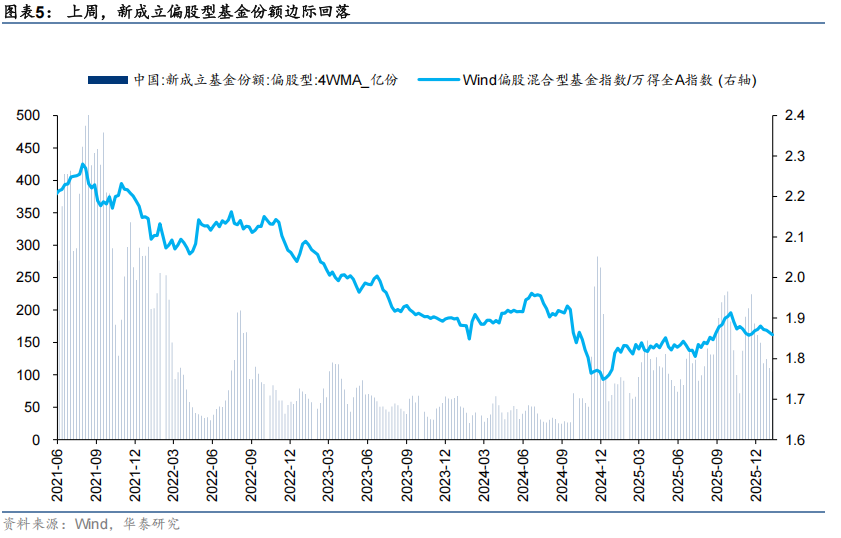

资金跟踪:杠杆资金情绪仍在高位,偏股型公募仓位与去年末基本持平

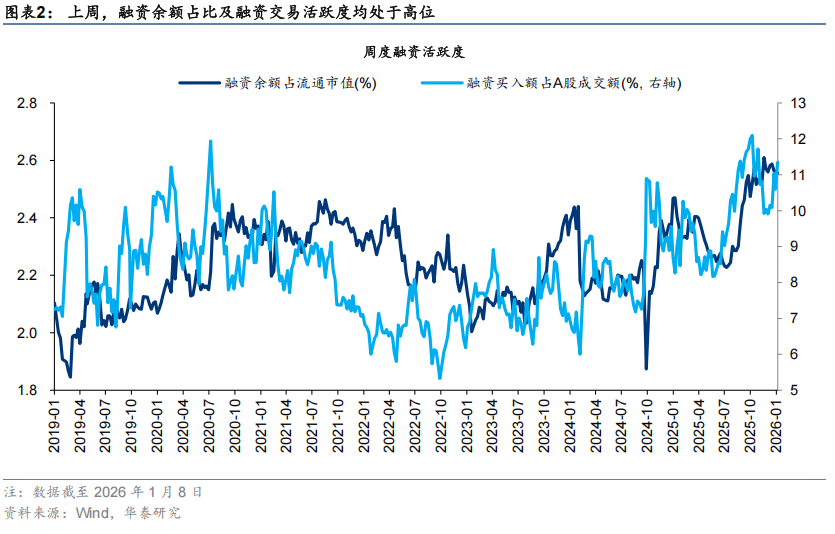

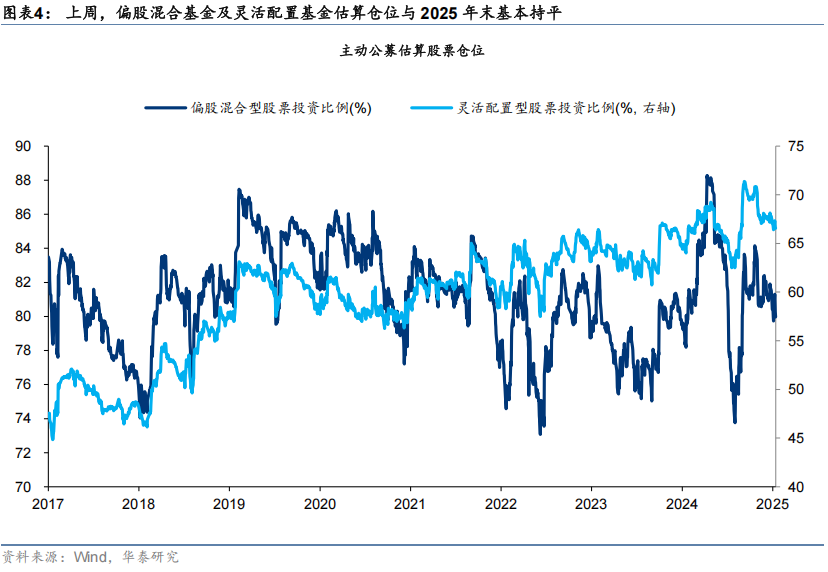

第一,杠杆资金情绪维持高位。截至1月8日,周度融资余额占流通市值比仍在2.5%以上,融资交易活跃度重回11%以上。第二,偏股型公募资金略有降温。存量方面,偏股混合型基金及灵活配置型基金估算仓位上周后3个交易日逐步下降,整体与去年末基本持平。增量方面,新成立偏股型基金份额连续两周放缓。第三,从ETF净流入规模看,个人投资者情绪偏强,宽基ETF净流出而行业ETF则更大规模的净流入,且行业上集中在有色、军工等热点。第四,对宏观基本面更关注的主动外资尚未趋势性增配。截至1月7日,周度海外共同基金净流入A股6.7亿美元,但以被动资金为主。

配置建议:春季行情或仍有演绎空间,提升对业绩和性价比的重视度

短期,春季行情的演绎或仍有空间,但近期热点板块拥挤度上升,下一阶段的行情或更偏轮动。考虑到1月中下旬将进入业绩预告密集期,建议结合分析师预期与高频中观数据寻找高性价比方向,主要有两类:1)有催化且拥挤度相对不高的主题品种——传媒(游戏)、服务性消费(免税);2)外需链景气改善品种——电池、工程机械以及农化制品。对于铜、铝等强动量的电力链中上游资源品,短期建议逢低吸筹不追涨,中期超配建议不变。

风险提示: 1 )股市流动性低于预期; 2 )内外基本面下行风险超预期。

正文

重要图表

市场结构

资金高频跟踪

相关研报

研报:《逐步提升对业绩和性价比的重视度》2026年1月11日

何 康,PhD 研究员 SAC No. S0570520080004 SFC No. BRB318

孙瀚文,研究员 SAC No. S0570524040002 SFC No. BVB302

王伟光,研究员 SAC No. S0570523040001

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!