来源:华泰睿思

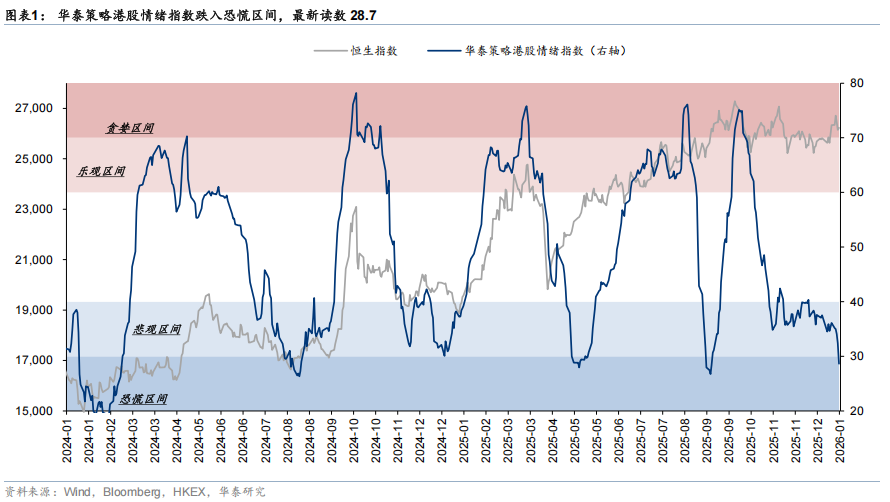

在经历一个月的悲观区间盘整后,港股情绪指数上周五正式落入恐慌区间。历史上进入该区间后未来1月上涨概率大幅提升。除此之外,当前市场面临海外流动性宽松预期升温、资金面流入再加速、盈利预期上修的三因素共振,且AH情绪比较再度进入港股悲观、A股乐观的极端值。后续港股或重演追涨行情,从11月底的布局期逐渐进入收获期。

核心观点

情绪突破“恐慌”区间,布局性价比大幅上行

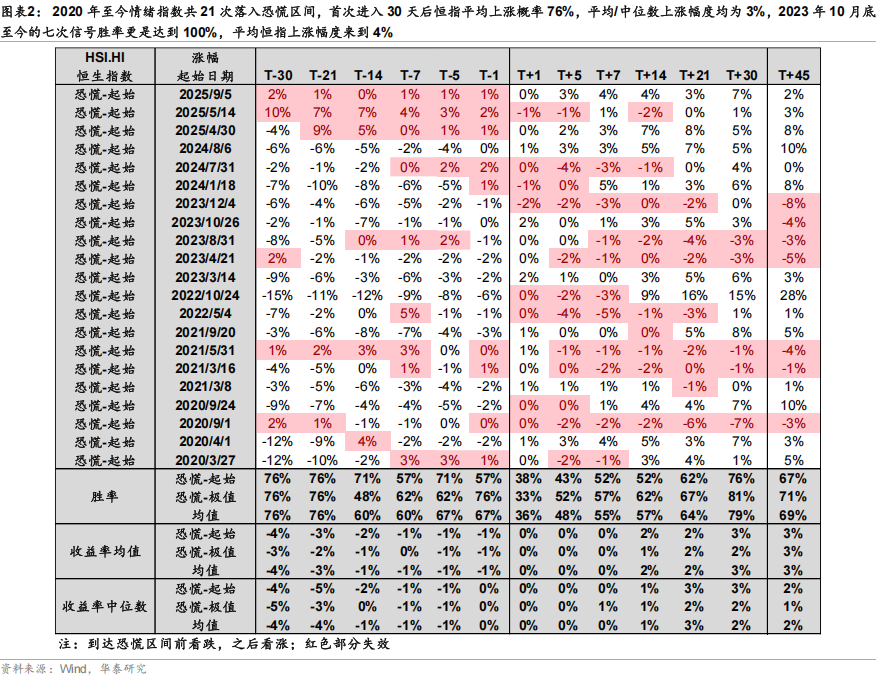

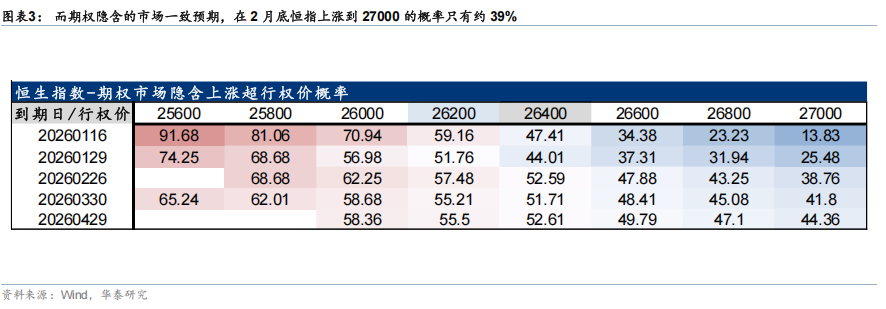

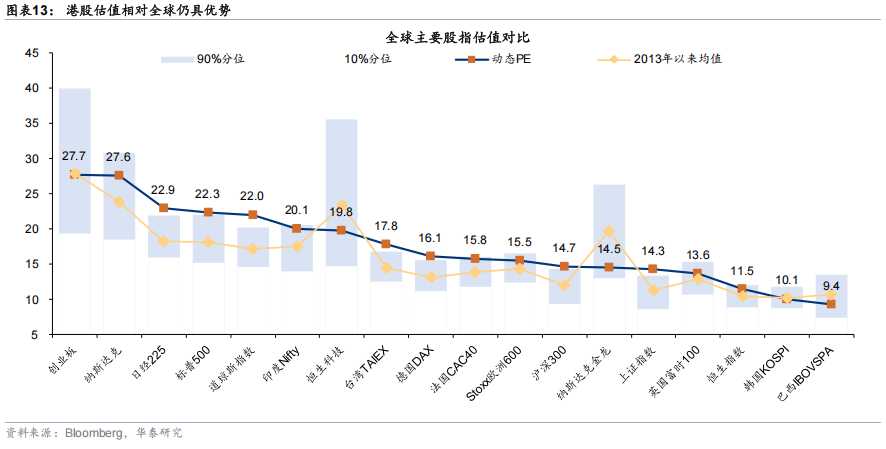

2023年底以来进入“恐慌区间”布局港股未来1个月胜率100%。2026年1月9日,港股情绪指数回落至28.6,时隔四个月再次落入恐慌区间(<30)。2020年至今情绪指数共21次落入恐慌区间,首次进入30天后恒指平均上涨概率76%,平均/中位数上涨幅度均为3%;2023年10月底至今的七次信号胜率更是达到100%,平均恒指上涨幅度4%。若完全参考2023年以来经验,恒指未来1个月在27000点以上,但目前期权市场隐含恒指在1月底、2月底上涨到27000点的概率仅为25%、39%,存在正向预期差。

流动性、资金面和盈利预期等多因素共振上行

海外流动性宽松预期可能升温。美财政部长贝森特8日表示特朗普可能在1月19日至23日举行的达沃斯世界经济论坛前后公布下一任联储主席人选;近期特朗普对压低房贷利率和信用卡利率的表述进一步表达其以各种常规和非常规手段促进流动性宽松的立场。

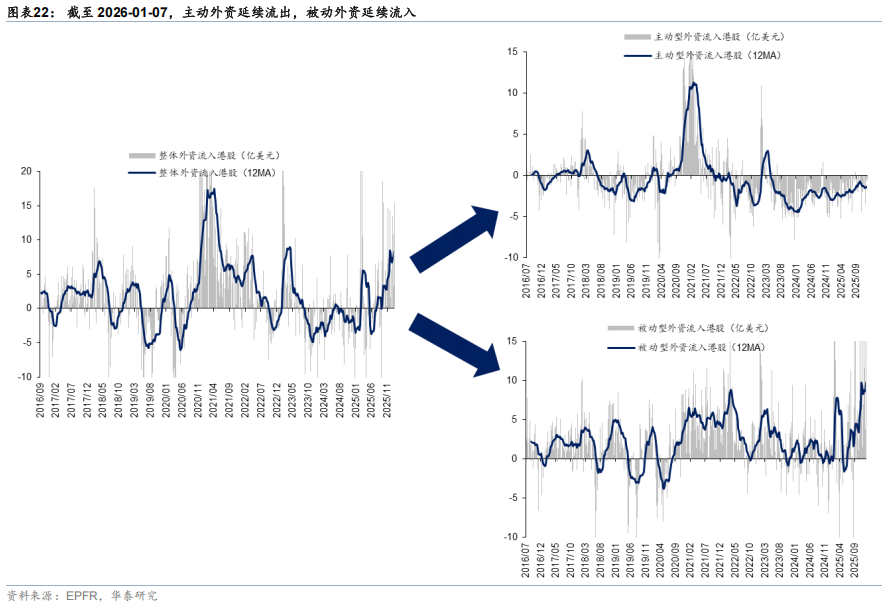

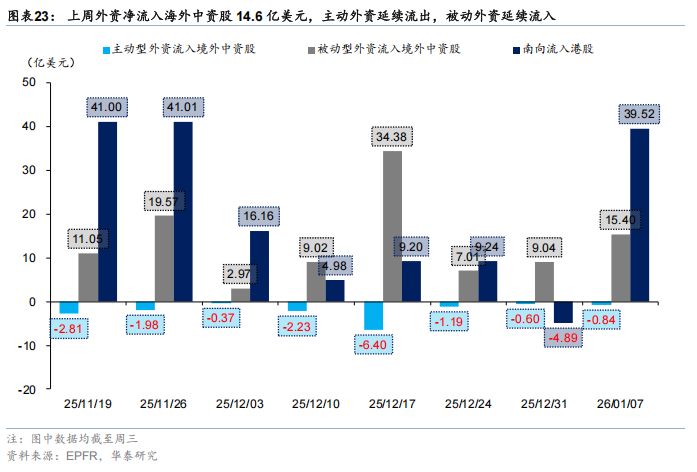

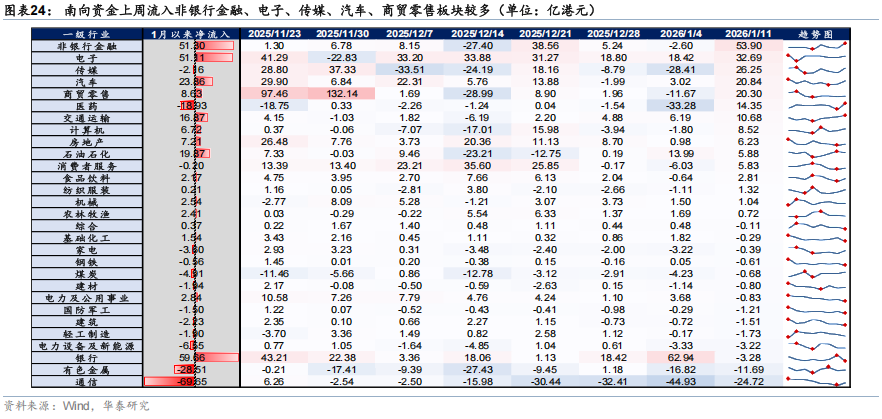

资金面上外资与南向共振。EPFR口径下,上周(截至周三)外资流入港股加速,单周流入15.4亿美元创25年2月来新高。上周南向流入港股近300亿人民币同样创阶段性新高。展望来看,1月南向流入速度或仍受季节性因素影响(历史上1月南向流入占全年约13%)而显著高于其他月份。

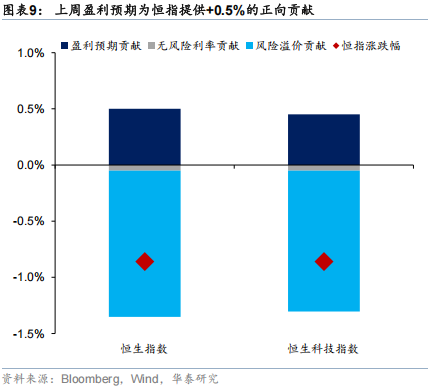

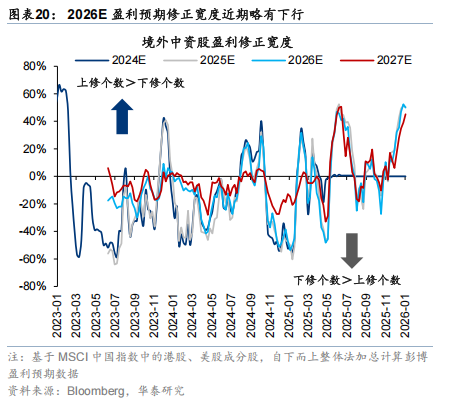

盈利维持上修,负面制约可控。近四周MSCI中国彭博盈利预期上修0.9%。展望来看,一二月份受春节错位及低基数影响,国内主要经济数据同比/环比口径下均缺乏强锚定,一季度仍在基本数据验证空窗期。

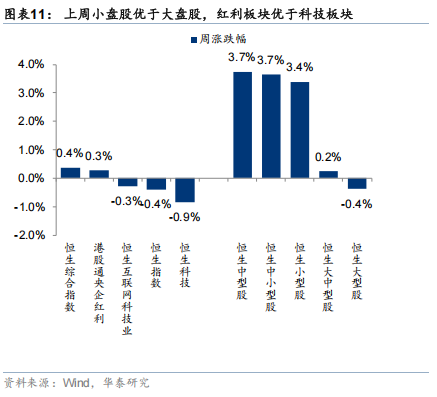

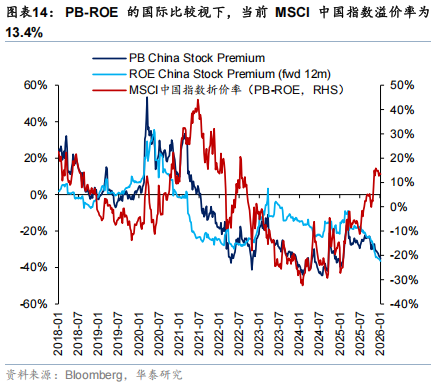

AH比较视角下,港股或进入相对收益期。近期A股大幅走强而港股相对滞涨,AH溢价指数上升至122.7的阶段高点,对应指标的港股情绪得分来到历史最低水平,相比之下A股近期涨幅较快情绪反而在高位。2月春节假期和假期前可能重现港股9~10月追涨A股行情。

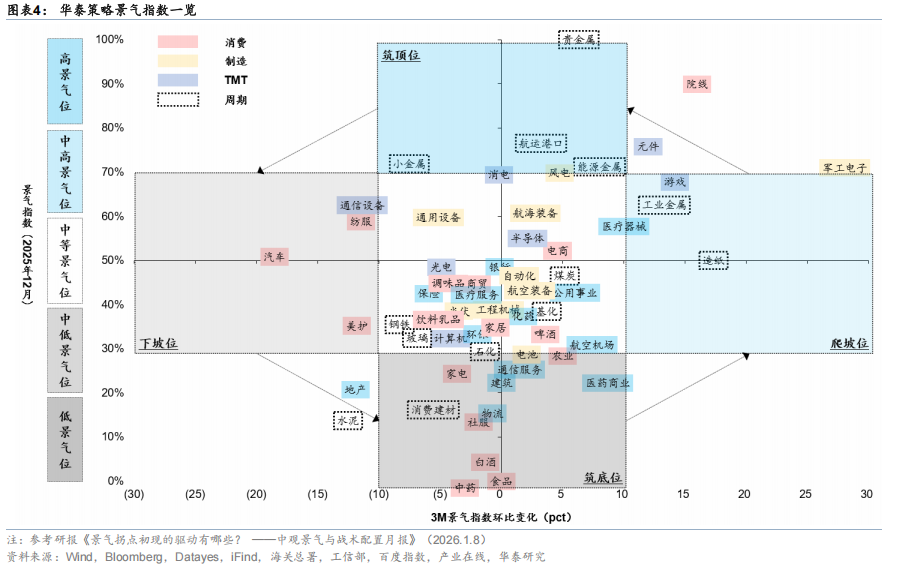

月度级别景气、盈利预期和拥挤度的交集为医药、化工、传媒等

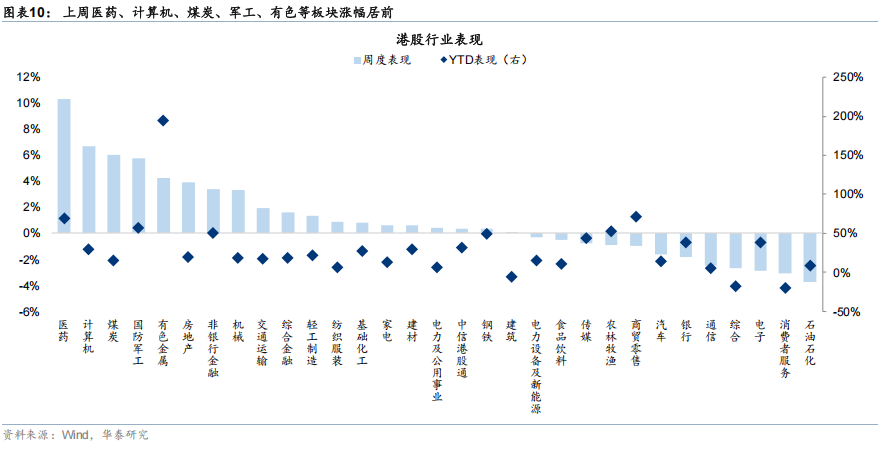

景气视角下,近3个月上游资源、公共产业、TMT、必选消费景气改善幅度居前,应用端游戏、软件景气改善,算力端存储、被动元件景气爬坡,月度级别建议关注成长和周期均衡配置,关注有色、化工、军工、存储、游戏、新能源(电池/风电)、医药等。

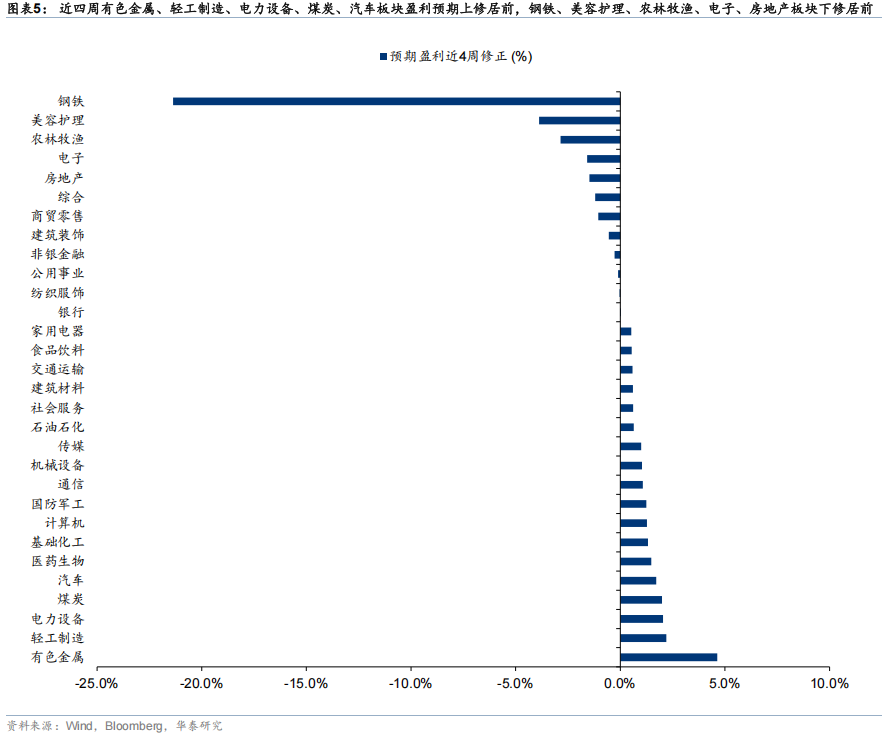

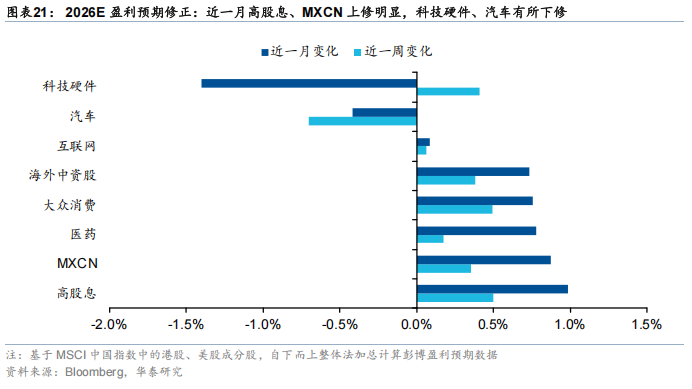

盈利预期修正视角下,近四周有色金属、轻工制造、电力设备、煤炭、汽车板块彭博一致盈利预期上修居前,钢铁、美容护理、农林牧渔、电子、房地产板块下修居前。

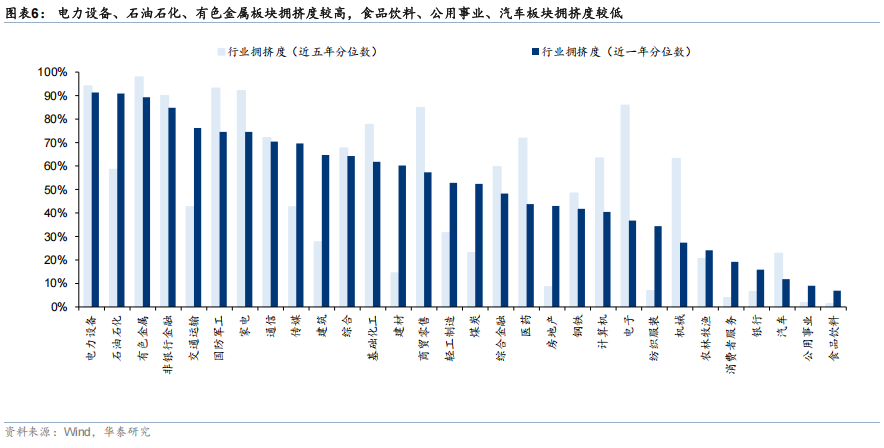

交易拥挤度视角下,食品饮料、公用事业、汽车、银行、消费者服务拥挤度较低,电力设备、石油石化、有色金属、非银金融、交通运输拥挤度较高。

风险提示:地缘局势波动、政策力度不及预期。

正文

本周重点图表

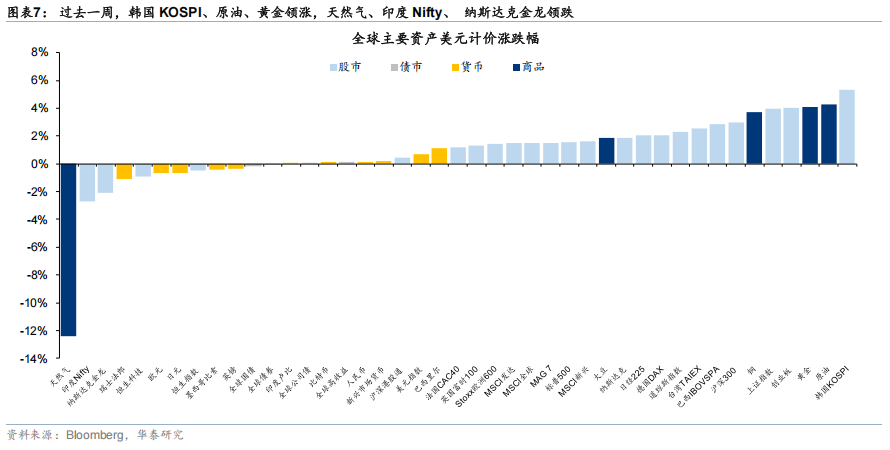

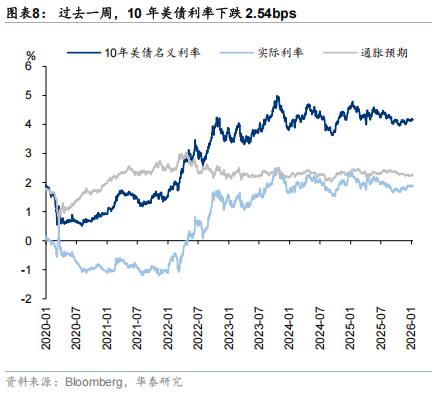

市场表现

、

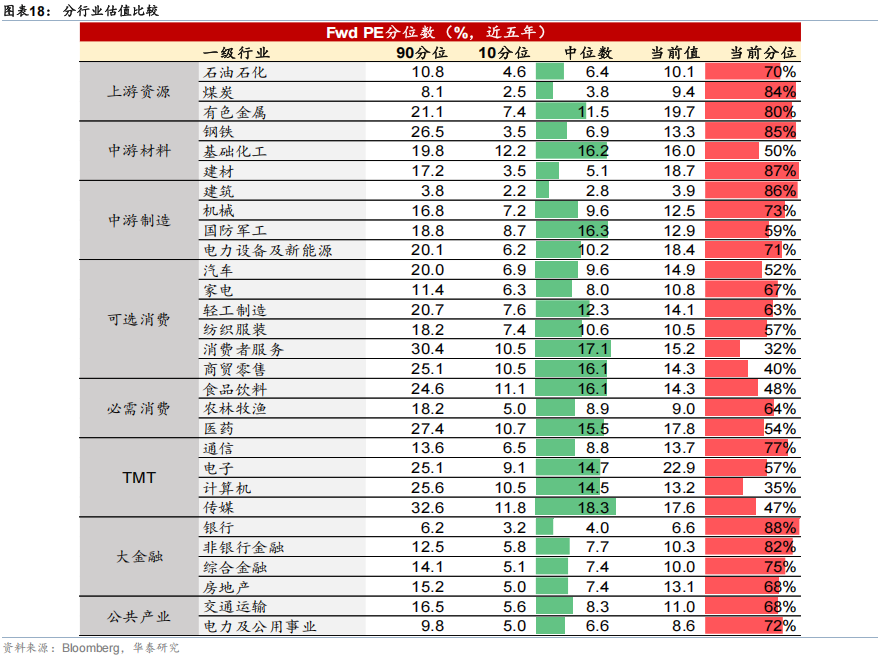

估值比较

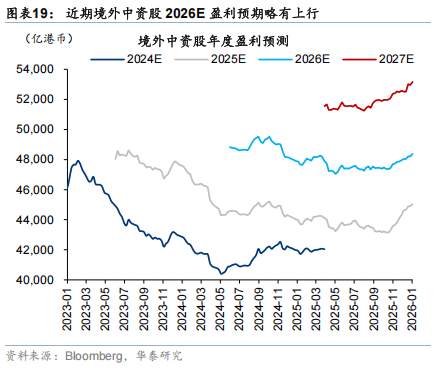

港股盈利

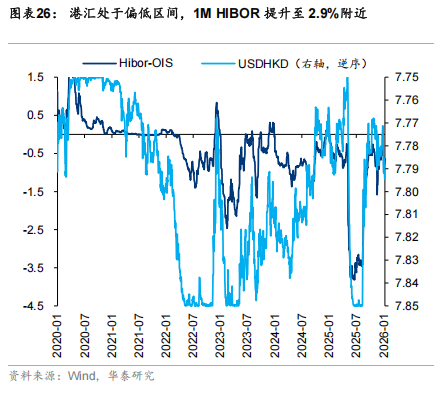

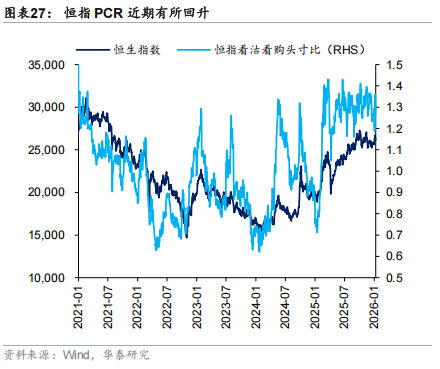

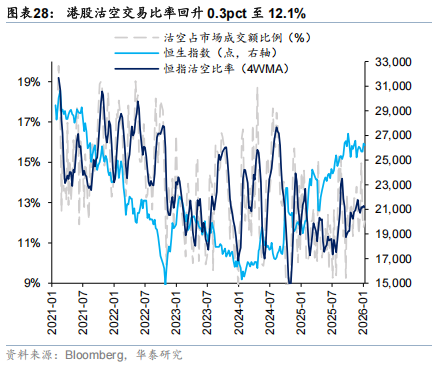

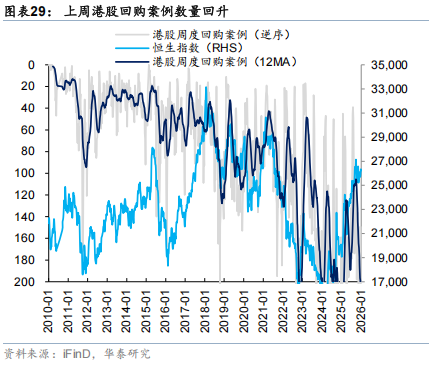

港股资金面和市场情绪

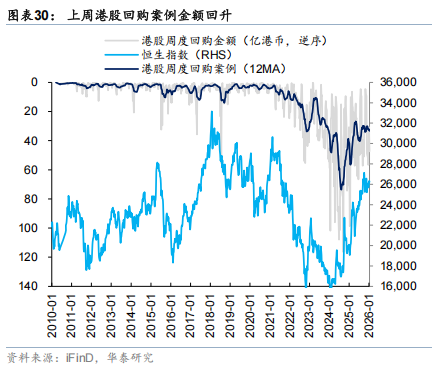

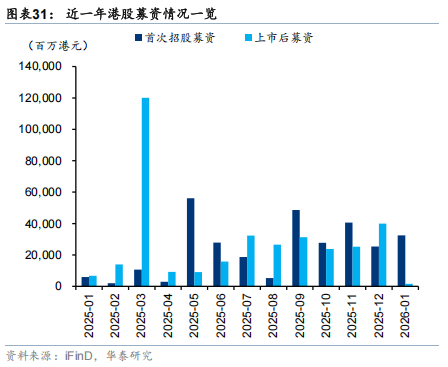

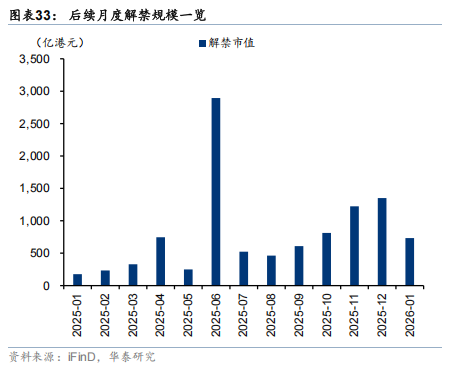

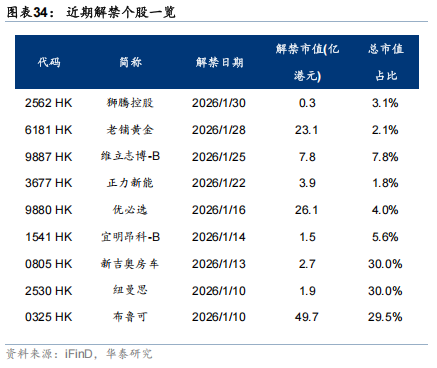

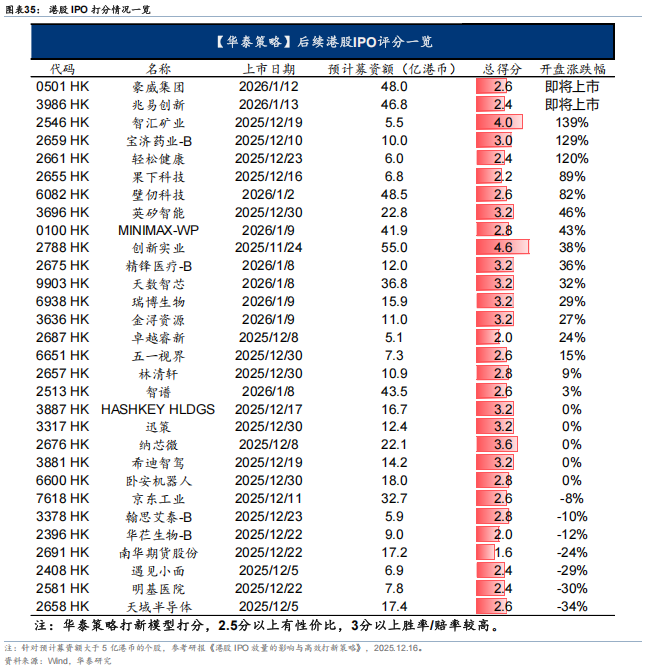

回购、增发、IPO及解禁

风险提示

地缘局势波动风险:地缘冲突可能抑制风险偏好,导致外资流出与市场波动性急剧升高,使得行情走势与我们的观点有所差异。

政策力度不及预期风险:若后续市场过热使得相关支持政策力度减弱,可能逆转当前的估值向上趋势或压缩交易活跃度,使得市场的走势与我们的观点有所差异。

相关研报

研报:《港股或迎三因素共振上行》2026年1月11日

易 峘研究员 SAC No. S0570520100005SFC No. AMH263

李雨婕研究员 SAC No. S0570525050001 SFC No. BRG962

孙瀚文 研究员 SAC No. S0570524040002 SFC No. BVB302

何 康 PhD 研究员 SAC No. S0570520080004 SFC No. BRB318

栾 迪 联系人SAC No.S0570124120013

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!