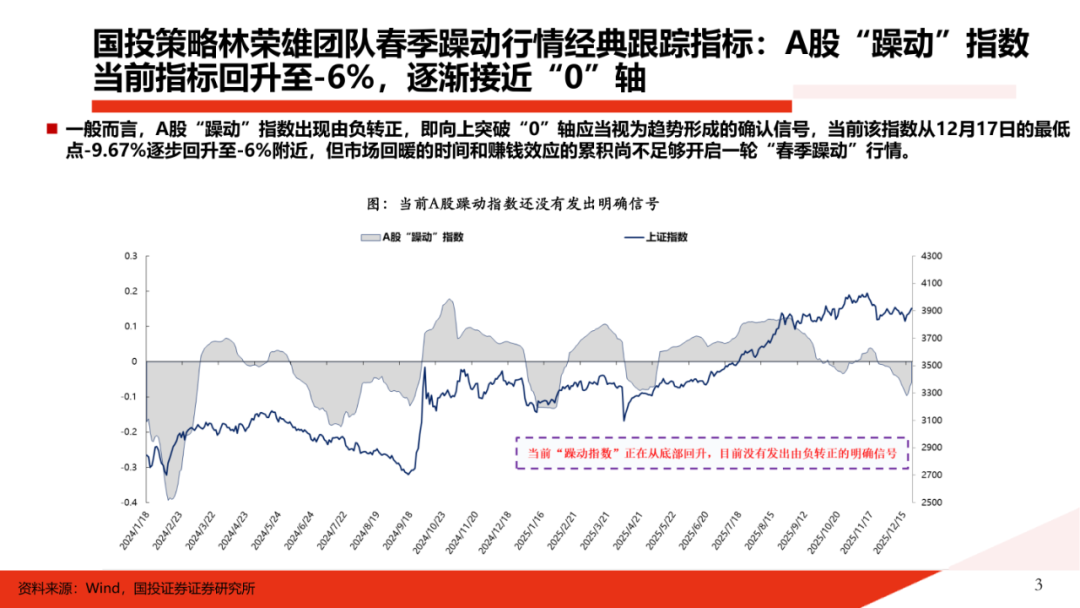

核心结论:随着近期大盘七连阳,市场高度关注春季躁动(含跨年)行情是否已经启动。事实上,传统定义下的春季躁动(含跨年)要求:1、大盘低点上涨10%以上;2、结构主线相对清晰;3、明确的支撑逻辑(增量资金或者政策预期)。自2023年开始,我们国投策略林荣雄团队通过构建A股“躁动”指数衡量“春季躁动”行情的启动信号,在实战应用层面该指数在由负值区间上穿0轴较大概率是“春季躁动”行情的启动信号。当前该指数从12月17日的最低点-9.67%逐步回升至当前-6%附近,意味着当前“春季躁动”(跨年)行情还并未明确开启,处于蓄势阶段,后续仍需持续跟踪观察。在此,我们依然主张大盘指数当前要站稳4000点向上需要流动性牛向基本面牛的过渡,在基本面牛明确之前大盘指数仍处于我们反复强调的高位震荡状态。

自2023年,我们国投策略林荣雄团队通过构建A股“躁动”指数跟踪研判"春季躁动"行情的开启,并成功预判2023年初春季躁动行情开启。

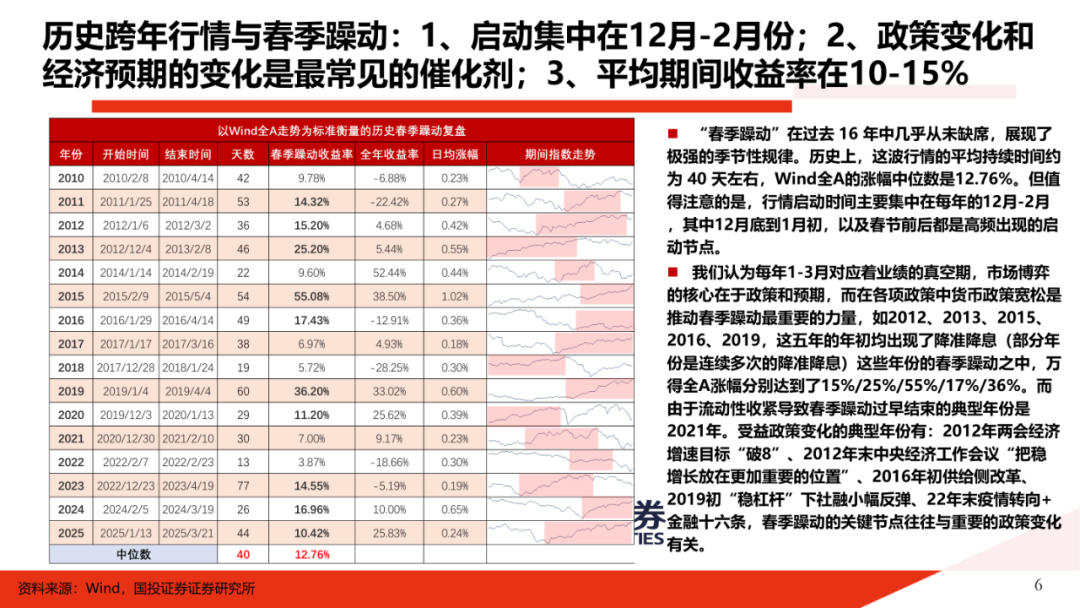

1、通常定义下,具备投资价值的春季躁动(含跨年)行情通常启动时间在12月至此前2月,行情自低点涨幅至少10%以上,且期间有较为清晰的结构主线,并伴随着政策预期和流动性改善作为逻辑支撑;

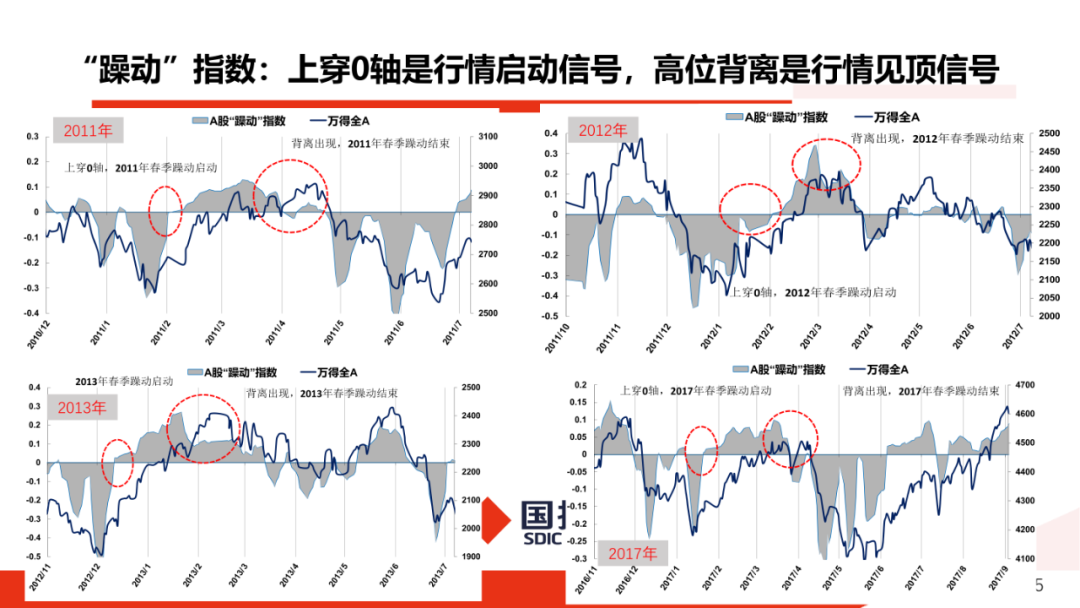

2、国投策略——A股“躁动”指数通过计算60日新高与60日新低股票数量的差值占比,刻画市场赚钱效应,对预判历史春季躁动行情有较好地实战预测效果。

3、在实战应用层面,A股“躁动”指数在由负值区间上穿0轴较大概率是“春季躁动”行情的启动信号。

随着当前大盘七连阳,该指数从12月17日的最低点-9.67%逐步回升至当前-6%附近,意味着截止当下“春季躁动”(跨年)行情还并未明确开启。虽然我们乐见所谓跨年行情上演,但目前客观而言仍需持续跟踪观察。

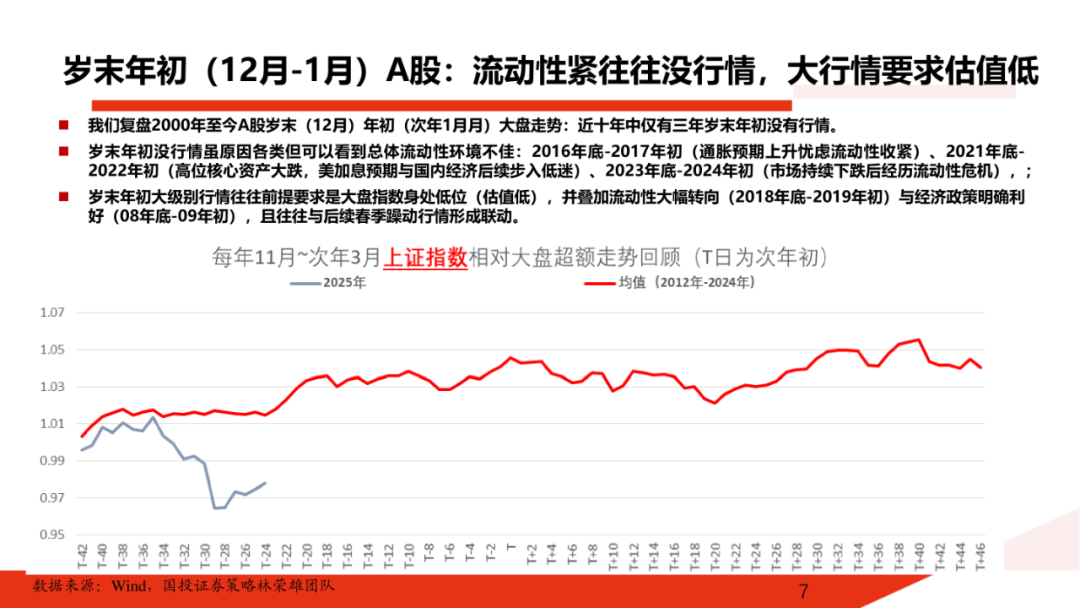

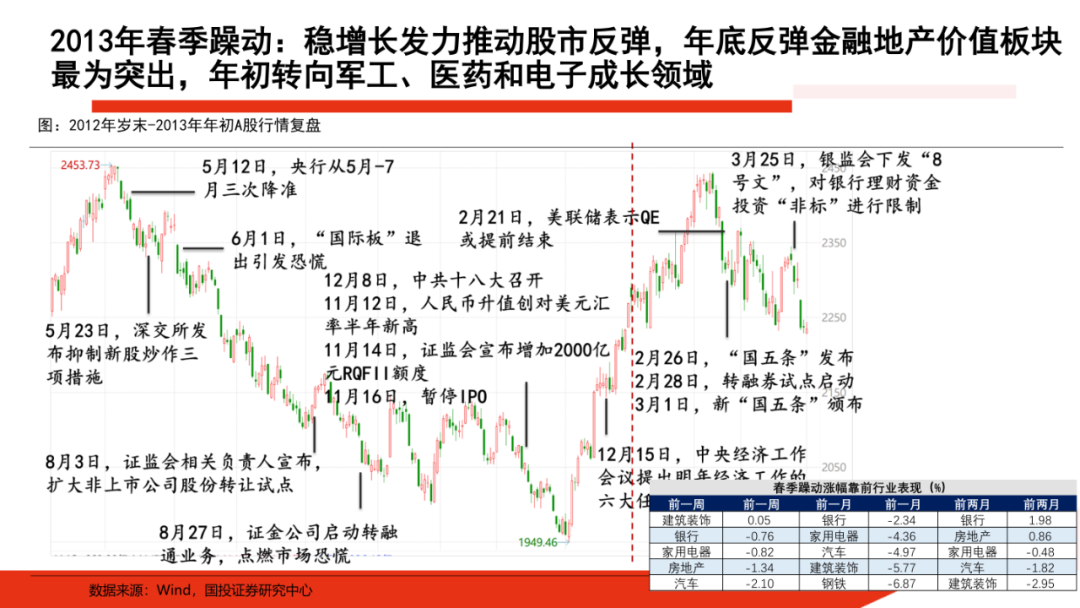

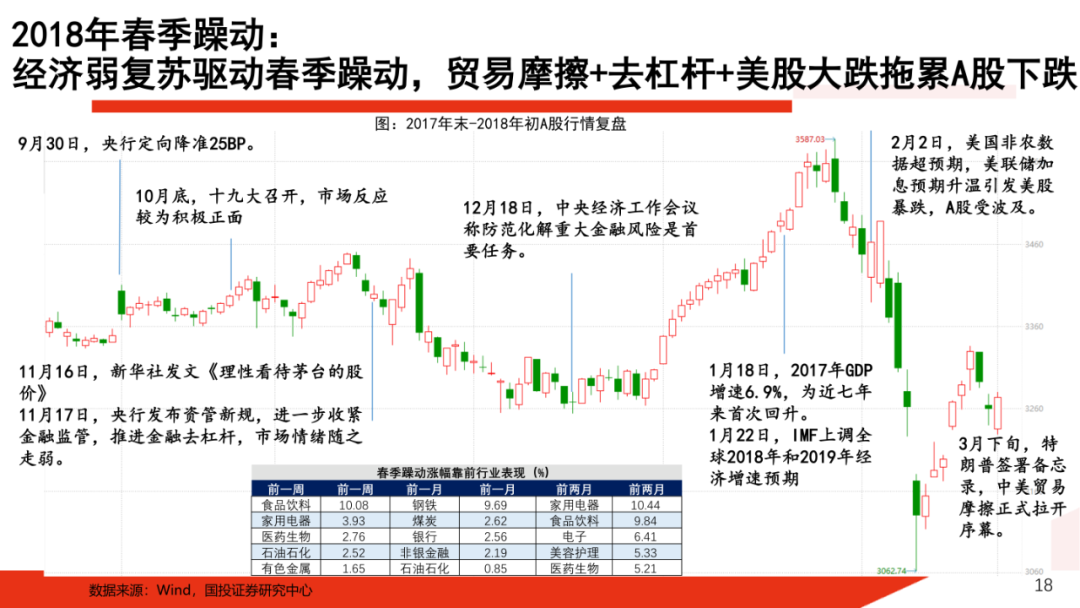

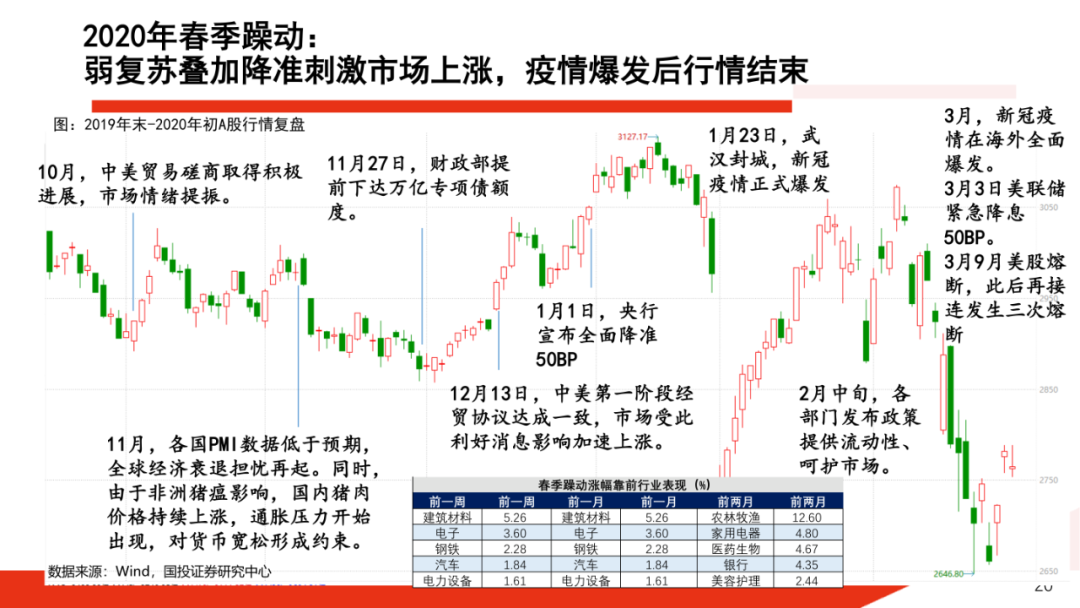

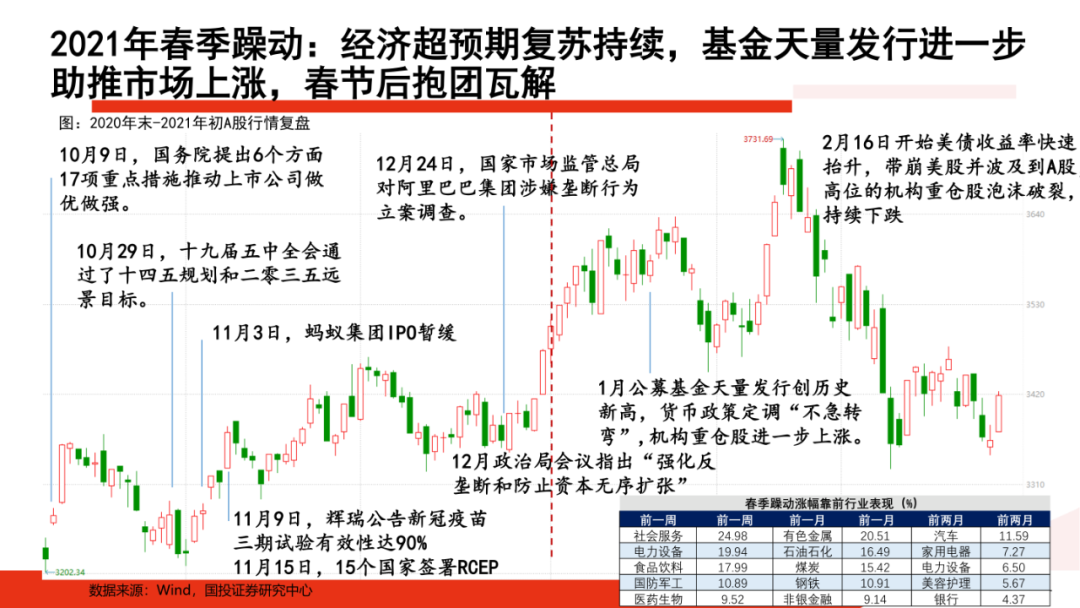

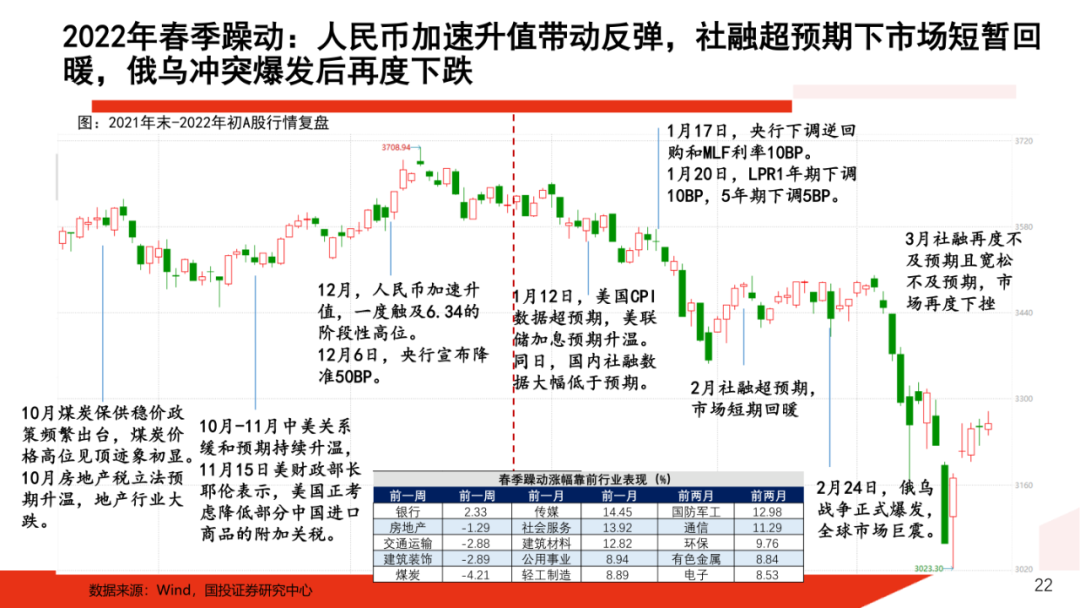

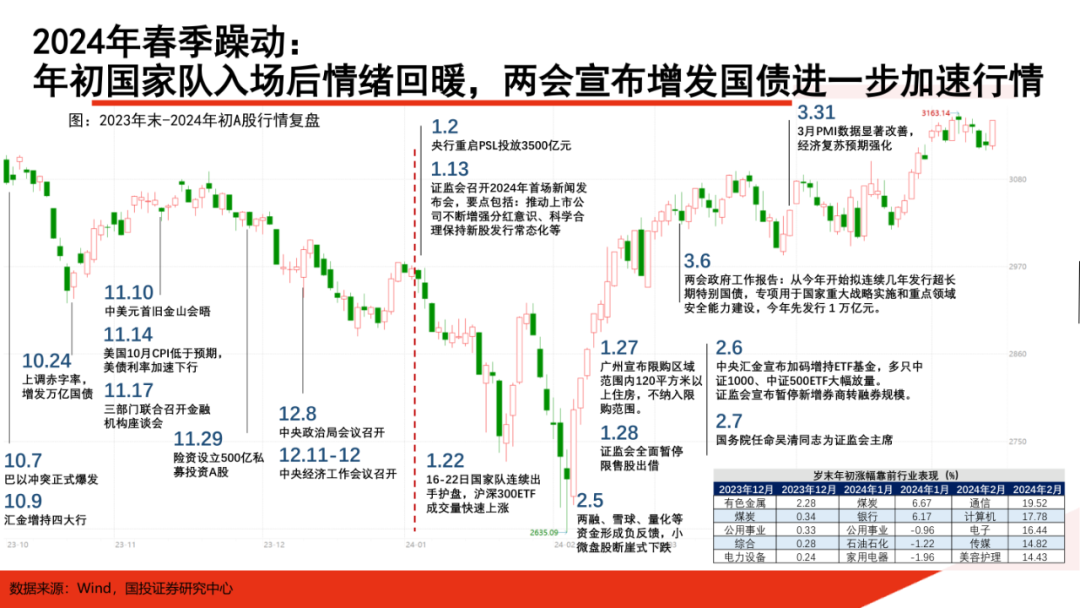

事实上,当前市场高度期待跨年行情(12月-1月),我们认为往往跨年大行情需要具备估值低的前提条件,并叠加流动性大幅转向(2018年底-2019年初)与经济政策明确利好(08年底-09年初),且往往与后续春季躁动行情形成联动。跨年没行情原因各异,2016年底-2017年初(通胀预期上升忧虑流动性收紧)、2021年底-2022年初(高位核心资产大跌,美加息预期与国内经济后续步入低迷)、2023年底-2024年初(市场持续下跌后经历流动性危机),虽原因各类但可以看到总体流动性环境不佳。

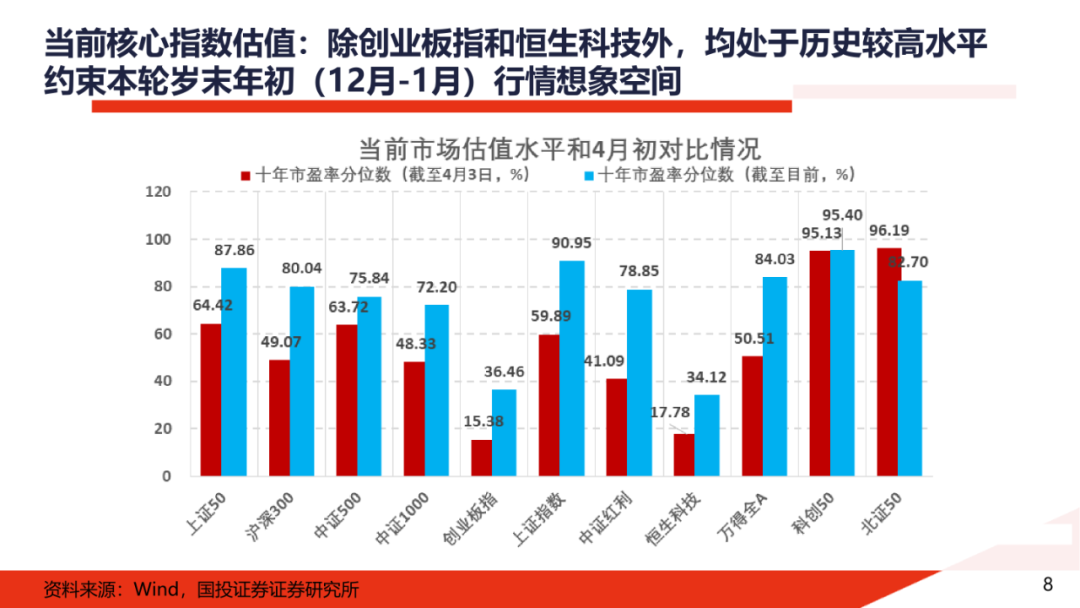

目前评估:A股多数核心指数近十年PE估值分位数均修复至70%以上,这使得跨年行情想象空间受到约束。同时,目前国内宏观流动性和股市流动性并未呈现进一步宽松迹象,都暗示当下跨年行情仍在审慎评估观察过程中。在此,我们依然主张大盘指数当前要站稳4000点向上需要流动性牛向基本面牛的过渡,在基本面牛明确之前大盘指数仍处于我们反复强调的高位震荡状态。

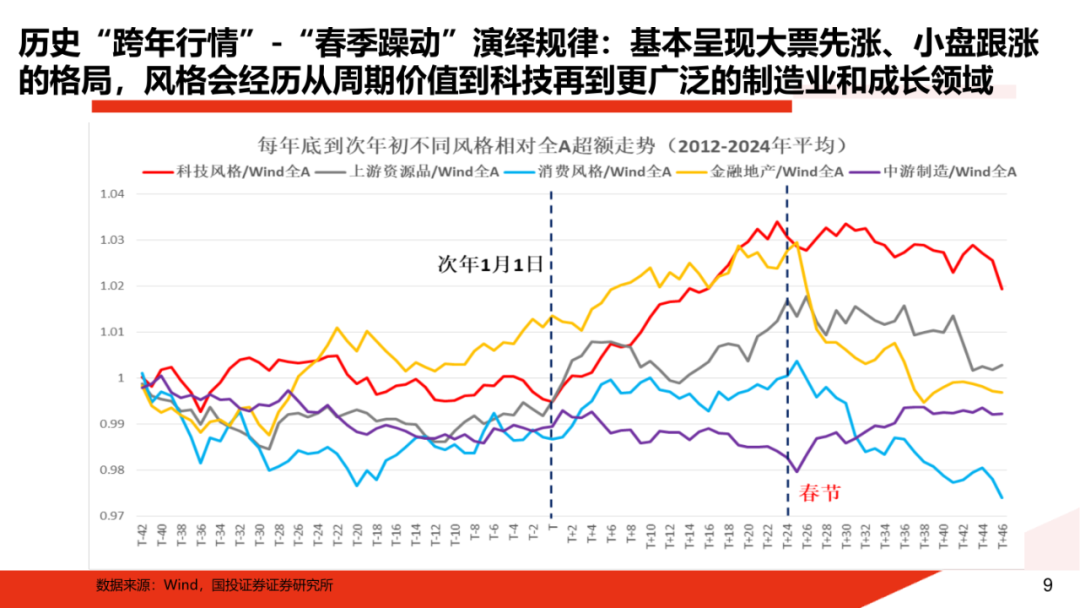

基于结构轮动角度,基于历史统计总结“跨年行情”-“春季躁动”历史演绎规律,基本呈现大票先涨、小盘跟涨的格局,风格会经历从周期价值到科技再到更广泛的制造业和成长领域。具体而言:

1、每年年底前周期价值风格表现平均来看是偏强的,12月到次年1月整体维持强势表现的主要是上游资源品行业和金融地产(年底政策落地密集,次年初政策预期强),2003年至今岁末年初(12月-1月)价值风格整体胜率达到70%;

2、成长风格在跨年期间12月胜率仅为40%,次年1月胜率上升至65%,这意味着科技板块超额收益在跨年后才会逐渐变得较为明显,风格上会偏大盘成长,小盘成长风格在12月-1月都是相对跑输的;

3、每年春节前后是风格切换节点,春节后往往能看到小盘成长全面占优,对应小市值且兼具成长属性的中游科技和制造领域表现相对更好。

从结构的角度,12月以来市场不乏热点但依然缺乏主线,呈现“结构快速轮动”状态,此时随波逐流并不合适,百鸟在林不如一鸟在手。战术上梳理甄别线索,“大胆假设,小心求证”。眼下,要高度注意市场在年底前基本上把后续潜在方向都轮动了一遍,此时要保持密切跟踪新主线形成,要意识到新主线形成往往在混乱中酝酿,因看不清而“盲人摸象”是完全可以理解的,但因太着急而“指鹿为马”则往往得不偿失。

1、对于科技而言:最核心的特征是结构聚焦。在全球科技处于历史绝对高仓位状态背景下,定价容易对利多敏感度下降,对利空敏感度上升,仅若AI重大下游应用突破被视为科技反转定价,根据我们提出的科技产业投资四阶段对应大幅增仓产业链供需缺口(电力设备与储能与对应下游应用爆发方向),否则科技反弹定价概率高于反转,我们反复强调科技投资当前的核心是先收缩抱团在核心产业趋势强基本面保障品种以待时机,例如:AI投资收缩至通信(CPO)。

2、对于传统行业而言:需要及时意识到,伴随着传统产业在这几年摆脱房地产行业的负面拖累,积极向高端制造和出口出海靠拢,下游需求结构已经发生大幅变化,对应传统行业在2025年Q3利润增速已经回正,我们认为这种积极变化有望带来2026年诸多产业定价出现戴维斯双击,寻找“下一个工程机械”将成为这一投资逻辑下的核心命题,出海+低位顺周期(含全球定价资源品,有色、化工、工业金属、工程机械、家电、电力设备)依然是我们坚定的方向。

风险提示:历史规律不预示未来,政策和经济变化超预期

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!