周末要闻 | 下周策略 | 下周新股

01.周末要闻

工信部:加快推出针对性政策举措;依法依规治理动力和储能电池产业非理性竞争;

央行:继续坚持对虚拟货币的禁止性政策;持续打击虚拟货币相关非法金融活动;

特朗普:将永久暂停来自“第三世界国家”的移民;

财政部:1-10月国有企业营业总收入683529.3亿元;同比增长0.9%;

国家统计局:11月份制造业PMI为49.2%;非制造业商务活动指数为49.5%;

国家航天局设立商业航天司;持续推动商业航天高质量发展;

现房销售制度改革提速;多地谋划现房销售支持政策;

全球存储芯片短缺加剧;研究机构预测存储芯片价格预计再涨50%;

我国成全球最大绿色债券市场;

未来10年全球算力或超70倍;

太空数据中心有望形成新型产业链;

A股11月收官!沪指本月跌1.67%;终结月线六连阳;

上期所:自2026年1月1日起;期货公司会员、境外特殊经纪参与者和境外中介机构不执行限仓;

上交所:本周(2025年11月24日至2025年11月28日)对*ST苏吴、*ST亚振等异常波动退市风险警示股票;以及合富中国、天普股份等波动幅度较大的股票进行重点监控;

11月迄今(11.1-11.29)18家A股上市公司筹划赴港上市;中际旭创拟发行H股并在香港联交所上市;

硅谷科技巨头纷纷将目光瞄准太空;谷歌希望2027年前将TPU送上太空;

厦门钨业:实现核聚变高端核心部件ITER朗缪尔探针全方位突破;彻底打破该领域核心技术进口依赖;

摩尔线程发布Torch-MUSA;v2.7.0;持续增强AI模型训练与推理支持;

优必选人形机器人再获1.43亿订单;总订单金额已达13亿。

02.下周策略

核心问题

指数震荡修复,12月行情怎么看?

过去一周,A股市场呈现震荡修复走势,核心驱动力源于外部流动性宽松预期(市场对美联储12月降息形成较高共识)、外资对中国资产的认可(比如摩根大通将中国股票评级上调至“超配”),以及国内宏观政策的持续托底(11月央行MLF净投放1000亿元,已连续9个月加量操作),三大力量形成共振支撑市场情绪回暖。

展望12月,A股市场将进入政策密集落地与外部流动性变量兑现的窗口期,整体或呈现震荡偏强的格局,为春季行情蓄力。

内部来看,12月中央经济工作会议将明确2026年宏观政策基调与“十五五”规划主线,能在一定程度上提振市场风险偏好。

海外来看,当前市场对美联储12月降息的定价已较为充分,若最终降息不及预期,全球风险资产或再度承压,进而引发A股市场的短期波动。不过,A股定价核心仍锚定国内基本面与政策面,外部冲击的传导效应或相对有限。

策略

配置上,可兼顾成长潜力、盈利确定性与防御属性,具体来看:科技成长领域,AI算力、存储、机器人、创新药等板块历经前期调整后,或具备阶段性布局价值;基础化工、有色金属板块受益于部分品种涨价态势,具备业绩兑现的确定性优势;银行、公用事业、食品、商贸零售等方向凭借高股息特征与低估值优势,存在一定的补涨潜力,可作为震荡市中的防御性配置选择。

03.本周明星股回顾

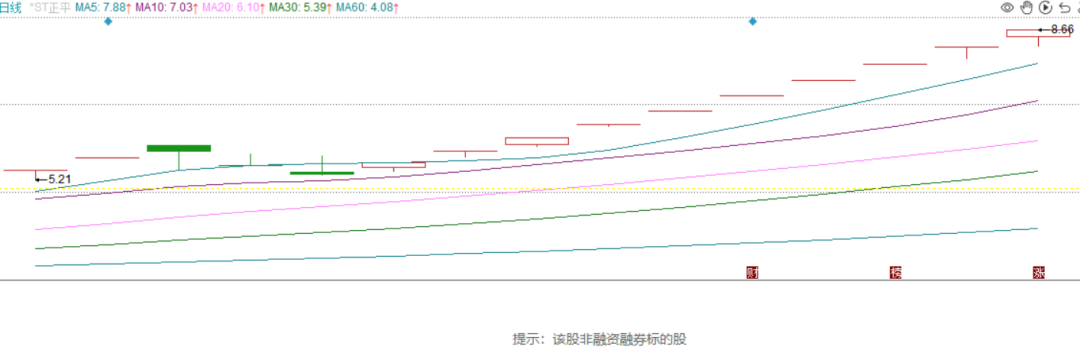

小金属概念:*ST正平

主营业务是基础设施建设、文旅+产业综合开发和有色金属矿业

食品包装:金富科技

饮料、食品等领域用的包装产品研发、设计、生产和销售。

注:以上选股依据本周连续涨停天数最多个股

04.下周新股

注:实际数据以发行上市当日数据为准

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!