来源:宏研策论

核心提示:

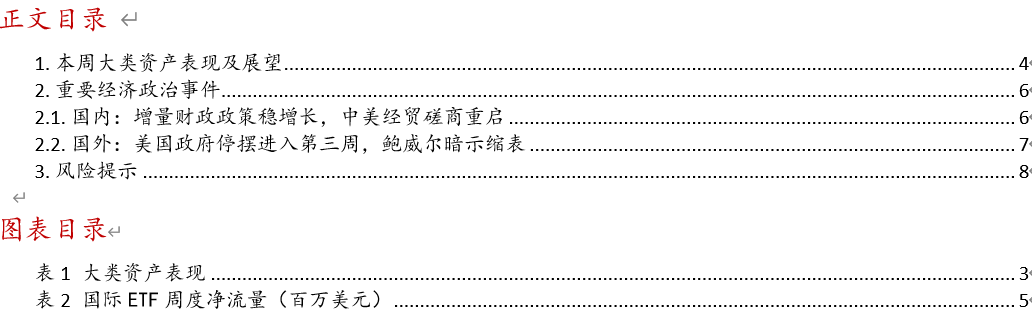

市场回顾:本周全球主要股指显著分化,受中美贸易摩擦升温、美联储降息预期增强及避险情绪驱动,美国三大股指及部分亚洲市场逆势上涨,中国及欧洲市场普遍回调。A股缩量回调,主要指数普跌,科技板块拖累恒科、创业板指跌幅居前。债市方面,主要国家国债收益率多下行,美债小幅走强,周内波动收窄,曲线呈“牛陡”。中债在权益避险、流动性与政策预期升温支撑下走强,超长端收益率大幅下行。商品方面,国际金属全线走强,国内金属分化,金银均延续加速上行。汇市上,美元指数步入调整,人民币汇率(对美元)小幅震荡。

基本面&政策面:①财政政策加码支持经济:中央财政从地方政府债务结存限额中安排5000亿元下达地方;并继续提前下达2026年新增地方政府债务限额。②中美双方同意尽快举行新一轮中美经贸磋商。

展望后市:汇市上,美欧日政策节奏差异使得美元延续弱势,人民币对美元小幅升值。权益上,国内宏观政策边际加码、经贸磋商将缓和前期紧张局面,重要会议为中期发展提供指引,预计股市将迎反弹。债市上,资金保持较宽裕状态,地方债新增供给,债券收益率将窄幅震荡。黄金期货保证金比率提高,加上涨幅过大,黄金价格存在一定回调压力。

投资要点:

1.复盘:大类资产表现

海外:本周全球主要股指显著分化,受中美贸易摩擦升温、美联储降息预期增强及避险情绪驱动,美国及部分亚洲市场逆势上涨,而中国及欧洲市场普遍回调。美国三大股指延续涨势,韩国综合指数与法国CAC40表现最为强劲,涨幅达3.83%、3.24%,领涨权益类资产。债市方面,全球主要国家国债收益率多数下行,美债在降息预期强化与避险升温下小幅走强,收益率曲线整体先升后降,周内波动收窄,曲线形态呈“牛陡”。商品方面,国际金属则全线走强,金银延续加速上行。伦敦金现、COMEX黄金均一度突破4300美元关口。汇市上,美元指数进入修复后调整,下行0.27%。

国内:A股显著回调,主要指数普跌,成交量有所下降,周四缩量终结此前连续40个交易日超2万亿元成交。中美贸易摩擦叠加科技成长板块获利了结,资金转向防御板块。科技板块拖累恒科、创业板指收跌7.98%、5.71%,本周跌幅居前。中债在权益避险、流动性与政策预期升温支撑下走强,超长端收益率大幅下行。商品方面,金属走势分化,贵金属加速走强沪金盘中站上1000元/克,截至周五收盘金、银本周涨幅接近10%。铜、铝、锡等金属走弱。人民币汇率(对美元)小幅震荡。

2.财政政策加码支持经济、关注中美磋商进展

财政部出台两项措施:①中央财政从地方政府债务结存限额中安排5000亿元下达地方。此次安排结存限额上:一是力度有增加,总规模较上年增加1000亿元;二是范围有拓展,增加用于经济大省符合条件的项目建设。②继续提前下达2026年新增地方政府债务限额。主要用于填补“两会”新增债券限额正式下达前的资金空窗期。通常,提前下达额度一般不超过当年新增地方政府债券限额的60%,并于次年1月起启动发行。

中美双方同意尽快举行新一轮中美经贸磋商:北京时间10月18日,中美经贸中方牵头人、国务院副总理何立峰与美国财政部长贝森特和贸易代表格里尔举行视频通话,双方围绕落实今年以来两国元首历次通话重要共识,就双边经贸关系中的重要问题进行了坦诚、深入、建设性的交流,同意尽快举行新一轮中美经贸磋商。

3. 资产展望:

人民币汇率:美欧日政策节奏差异使得美元延续弱势,人民币对美元小幅升值。

权益:国内宏观政策边际加码、经贸磋商将缓和前期紧张局面,重要会议为中期发展提供指引,预计股市将迎反弹。

中债:资金保持较宽裕状态,地方债新增供给,债券收益率将窄幅震荡。

黄金:黄金期货保证金比率提高,加上涨幅过大,黄金价格存在一定回调压力

风险提示

宏观经济、产业政策出现超预期变化。

01

本周大类资产表现及展望

本周全球股指显著分化,受中美贸易摩擦升温、美联储降息预期增强及避险情绪驱动,美国及部分亚洲市场逆势上涨,而中国及欧洲市场普遍回调。美国三大股指延续涨势,韩国综合指数与法国CAC40表现最为强劲,涨幅达3.83%、3.24%领涨权益类资产;A股与港股跌幅居前,深证成指单周下跌近5%。科技板块拖累恒科、创业板指跌幅居前,分别收跌7.98%、5.71%。

债市方面,全球主要国家国债收益率多数下行,美债在降息预期强化与避险升温下小幅走强,收益率曲线整体先升后降,周内波动收窄,曲线形态呈“牛陡”。中债在权益避险、流动性与政策预期升温支撑下走强。

商品方面,国内金属走势分化,贵金属加速走强沪金盘中站上1000元/克,截至周五收盘金、银本周涨幅接近10%。铜、铝、锡等金属走弱。国际金属则全线走强,金银领涨。

汇市上,本周美元指数进入修复后调整,下行0.27%。人民币汇率(对美元)小幅震荡,收跌0.05%,收于7.1265。

美股:本周美股三大指数延续上涨态势,关税下显韧性,但市场波动显著加剧,信贷风险与政策预期交织。10月16日,因齐昂银行和西部联合银行公布商业抵押贷款欺诈导致的坏账损失,美国区域性银行信用风险暴露引发市场对中小银行信贷质量的广泛担忧,拖累区域性银行指数单日下跌6.2%,但次日市场情绪迅速修复。美联储宽松预期强化对风险资产的支撑强劲,叠贸易政策预期缓和,提振市场情绪,美股持续走强。此前受重挫的科技股与消费板块反弹。

A股:本周A股显著回调,主要指数普跌,成交量萎缩,周四缩量终结此前连续40个交易日超2万亿元。本周日均成交额2.19万亿元,环比下降15.76%;万得全A换手率1.93%,较上周下降0.2个百分点。中美贸易摩擦叠加科技成长板块的获利了结需求,资金开始转向防御板块。市场普遍关注10月20日-23日二十届四中全会“十五五”规划信号,部分资金提前布局政策受益方向。具体来看,银行、煤炭等防御型传统高股息板块领涨,电子、计算机、传媒等板块大幅回调,跌幅居前。主力资金净流出3017.49亿元,电子行业单周净流出超700亿元,银行板块逆势净流入24.19亿元。

美债:本周美债在鲍威尔发言强化降息预期与避险升温下小幅走强,收益率曲线整体“先升后降”,周内波动收窄,曲线形态呈“牛陡”。

中债:本周中债在权益避险、流动性与政策预期升温支撑下走强,超长端收益率大幅下行。本周A股显著回调下股债跷跷板效应凸显,避险资金重回债市,推动国债收益率下行。央行通过逆回购净回笼操作维持资金面均衡,市场流动性充裕,压制短端利率,带动长端收益率下行。此外,财政部宣布从地方债结存限额中安排5000亿元用于经济大省项目建设,叠加“四中全会”前政策窗口期,市场对稳增长预期增强,利好中长期债券。中债综合指数上涨0.39%,反映债市整体走强,长端与超长端国债表现尤为突出。

02

重要经济政治事件

2.1. 国内 : 增量财政政策稳增长,中美经贸磋商重启

2.1.1. 5000 亿元结存限额下达,巩固四季度经济

中央财政从地方政府债务结存限额中安排5000亿元下达地方。与去年相比,此次安排结存限额有两方面特点:一是力度有增加,总规模较上年增加1000亿元;二是范围有拓展,今年的5000亿元除用于补充地方政府综合财力,支持地方化解存量政府投资项目债务,消化政府拖欠企业账款外,还安排额度用于经济大省符合条件的项目建设,精准支持扩大有效投资,更好发挥经济大省挑大梁的作用。

地方政府债务结存限额,指的是地方政府法定债务限额大于余额的差额,主要源于地方通过加强财政收支管理、安排预算资金偿还到期法定债务后释放的额度。本次5000亿元结存限额的使用,在用途上实现“化债”与“促投”的结合——既延续了去年的债务化解核心功能,又新增对经济大省项目建设的定向支持,进一步强化政策综合效能。从以往来看,安排的结存限额预计将较快发行(2022年8月24日国常会首次安排使用地方政府债结存限额5000亿元,要求10月底前发行完毕)

这部分资金与此前已落地的5000亿元新型政策性金融工具形成叠加效应,有望显著改善7月、8月基建增速连续下滑的态势,为四季度投资增长和经济稳定回升提供有力支撑。

此外,财政部还宣布将继续提前下达2026年新增地方政府债务限额。这一做法符合惯例,主要用于填补“两会”新增债券限额正式下达前的资金空窗期。通常,提前下达额度一般不超过当年新增地方政府债券限额的 60% ,并于次年 1 月起启动发行。

2.1.2.关注新一轮中美经贸磋商

北京时间10月18日上午,中美经贸中方牵头人、国务院副总理何立峰与美方牵头人、美国财政部长贝森特和贸易代表格里尔举行视频通话,双方围绕落实今年以来两国元首历次通话重要共识,就双边经贸关系中的重要问题进行了坦诚、深入、建设性的交流,同意尽快举行新一轮中美经贸磋商。

2.2.国外:美国政府停摆进入第三周,鲍威尔暗示缩表

2.2.1.美国政府持续停摆,110亿美元的基础设施项目资金再遭冻结

参议院第10次否决临时拨款法案,美国政府停摆进入第三周。约70万~75万名联邦雇员被强制休假,数十万“必要岗位”员工无薪工作。白宫管理和预算办公室主任沃特表示,因“停摆”持续,特朗普政府将再冻结约110亿美元的基础设施项目资金,主要涉及民主党执政城市。此外,白宫经济顾问哈塞特表示,如果政府停摆持续到本周末之后,预计特朗普将加大行动力度。

2.2.2. 鲍威尔周内发言暗示停止缩表,本月有望再降25bp

美联储主席鲍威尔暗示,官员们可能在未来几个月停止收缩资产负债表,他承认货币市场出现了紧缩的“一些迹象”。鲍威尔表示,自9月FOMC货币政策会议以来,通胀和就业前景似乎变化不大,不过他强调,劳动力市场出现越来越多的疲软迹象。鲍威尔暗示,即使政府停摆严重削弱了美联储对经济形势的掌握程度,但仍有望在本月晚些时候再次降息25个基点。

2.2.3.2025财年美国净关税收入达1950亿美元,赤字下降2%

美国财政部公布的数据显示,2025财年的赤字为1.78万亿美元,较2024财年的1.82万亿美元下降2%。这与国会预算办公室上周发布的预估基本一致。由于特朗普大幅提高关税,2025财年的净关税收入达到1950亿美元。

风险提示

宏观经济、产业政策出现超预期变化。

注:文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

分析师:孙 付

分析师执业编号:S1120520050004

报告发布日期:2025年10月19日

证券研究报告:《财政加力、经贸磋商,市场有望反弹——经济分析与资产展望10,13 -10,19》

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!