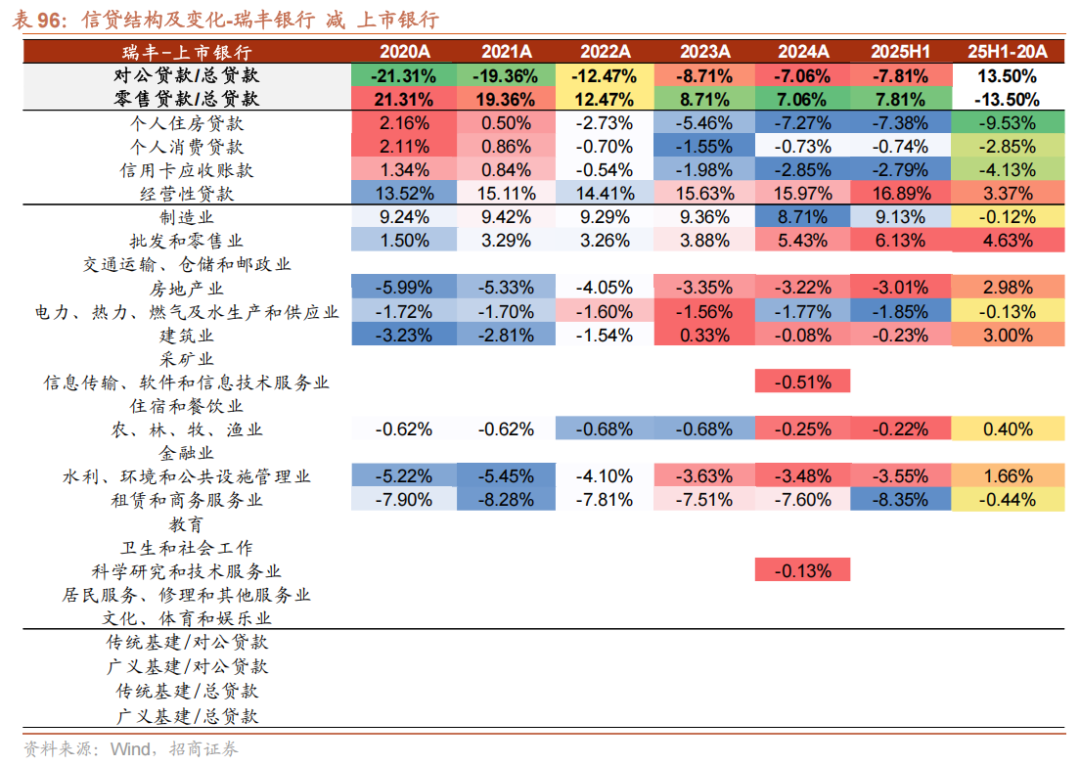

核心观点

在前期报告中,我们对“十四五”期间的银行市占率、盈利结构、资负结构与息差进行了盘点,本报告为第四篇《信贷结构变迁》,我们将系统展示对于42家A股上市银行在“十四五”期间的信贷分产品、分行业结构变化。

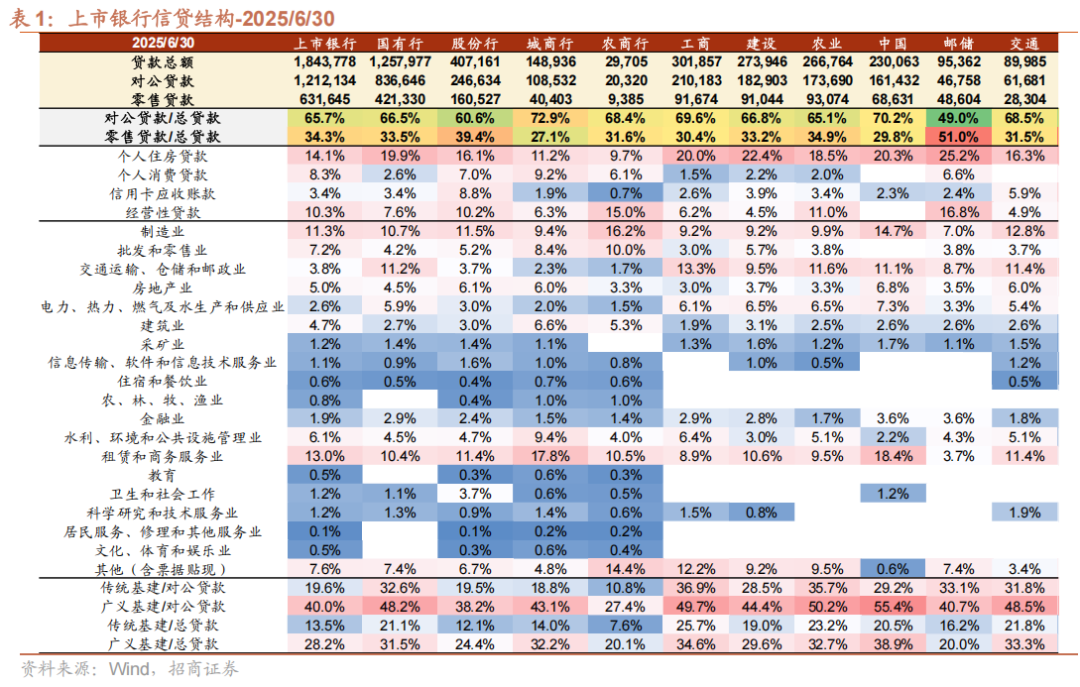

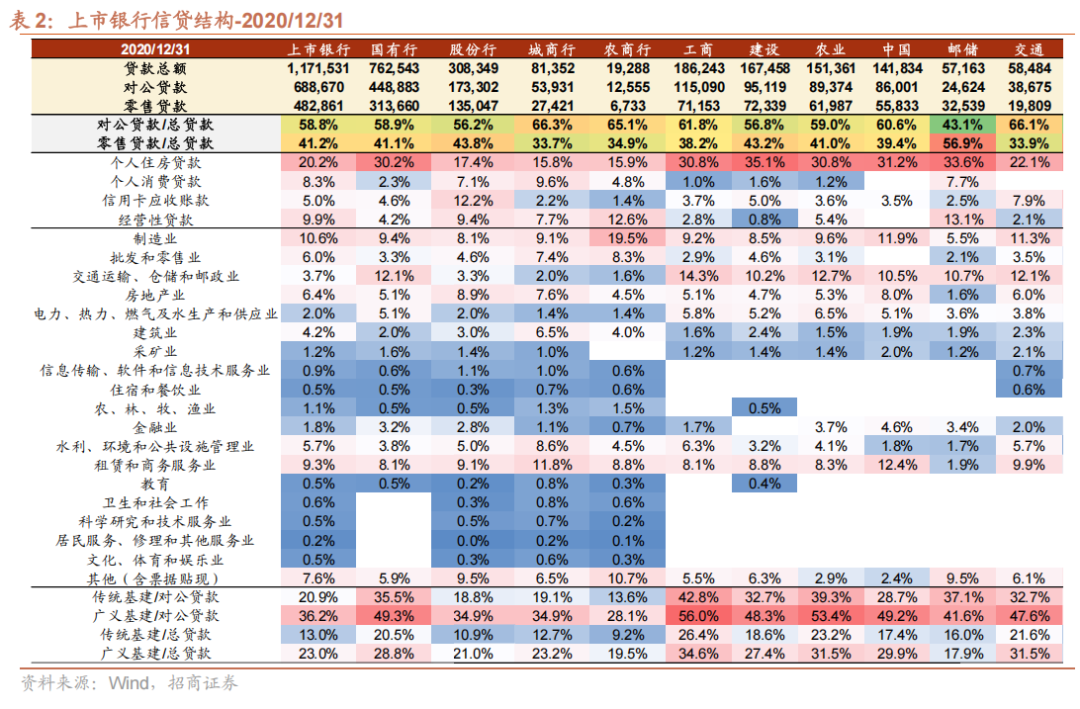

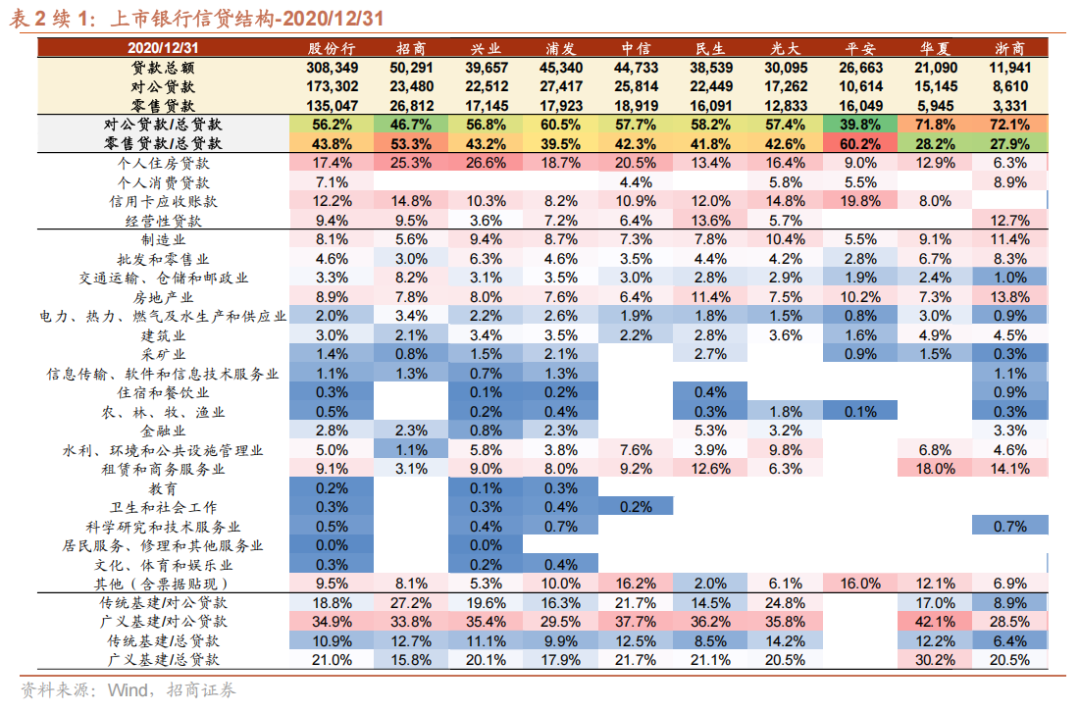

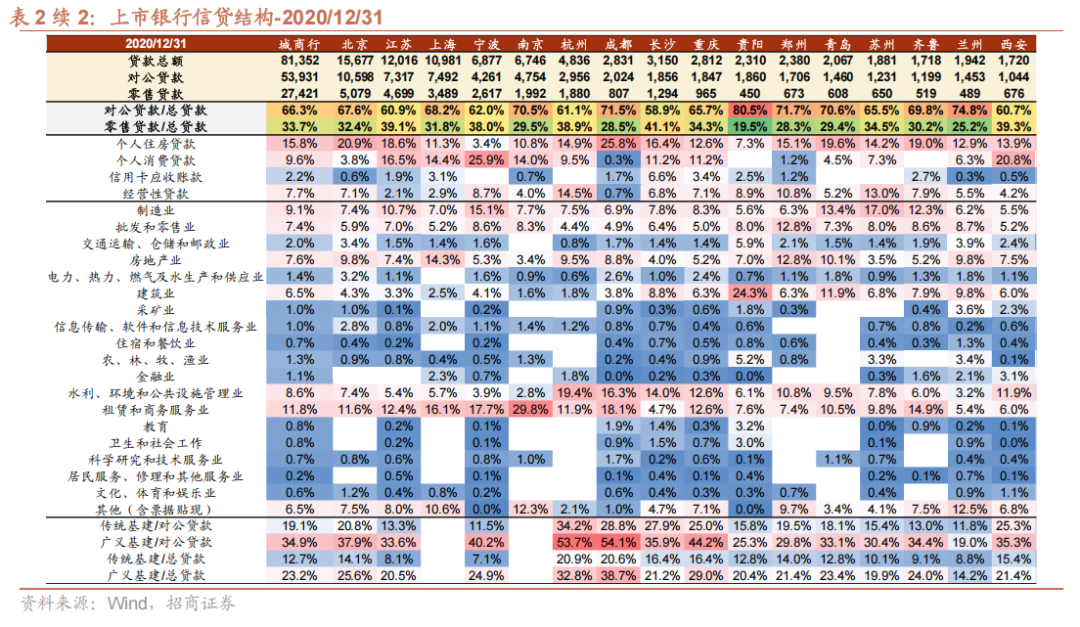

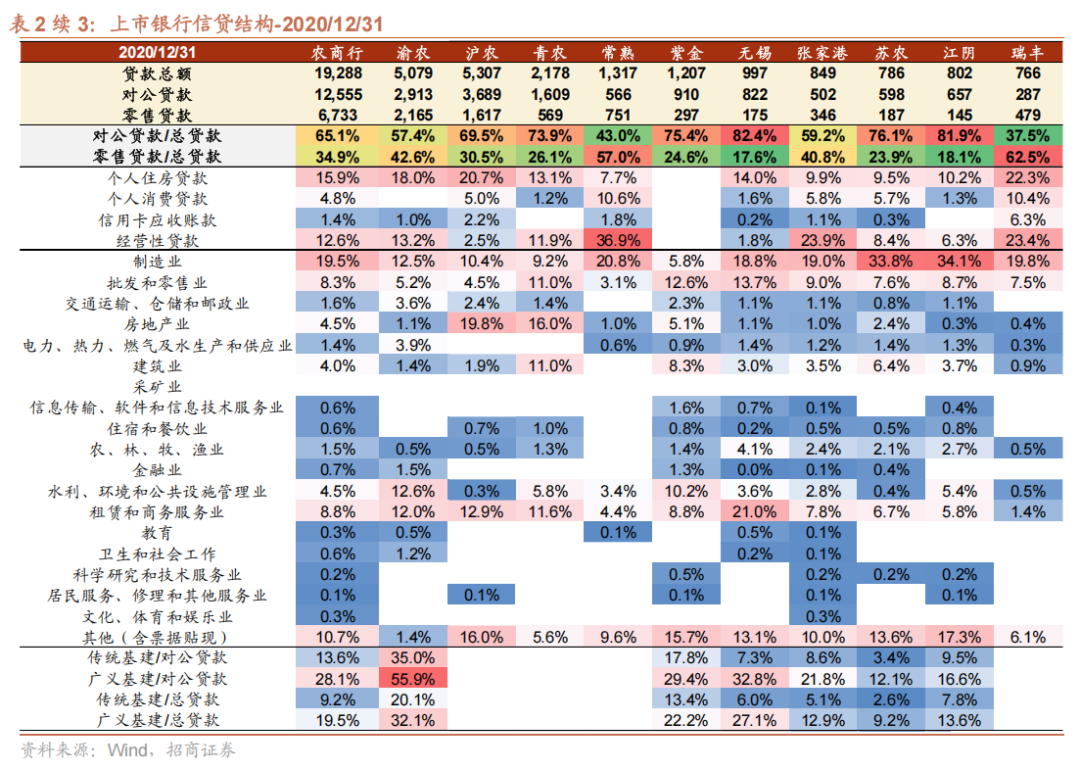

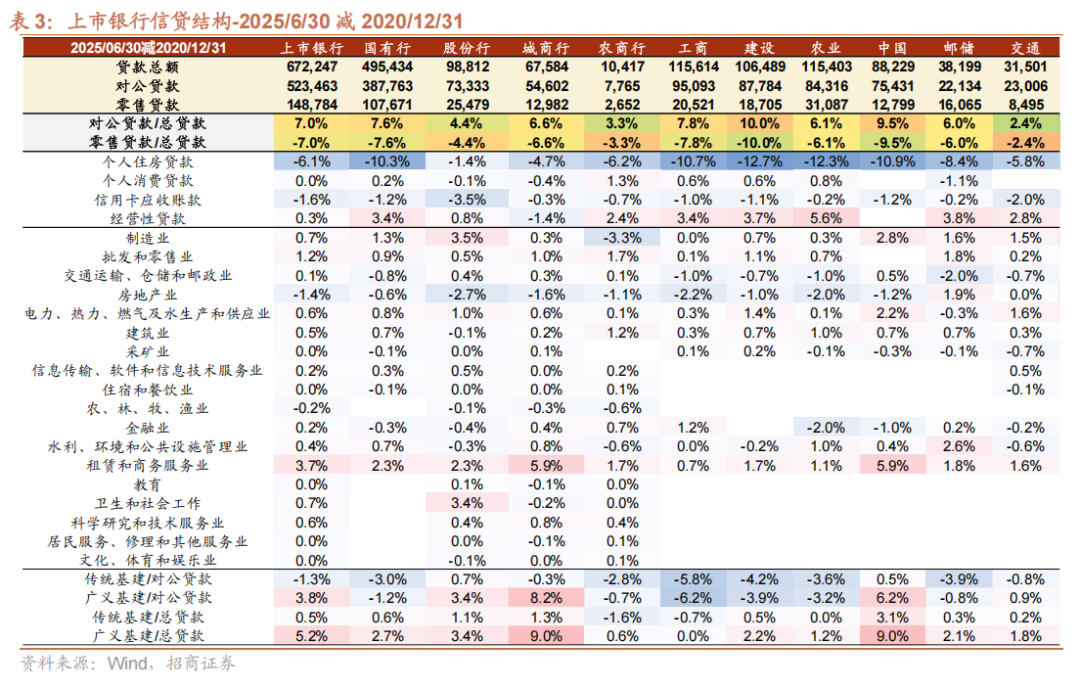

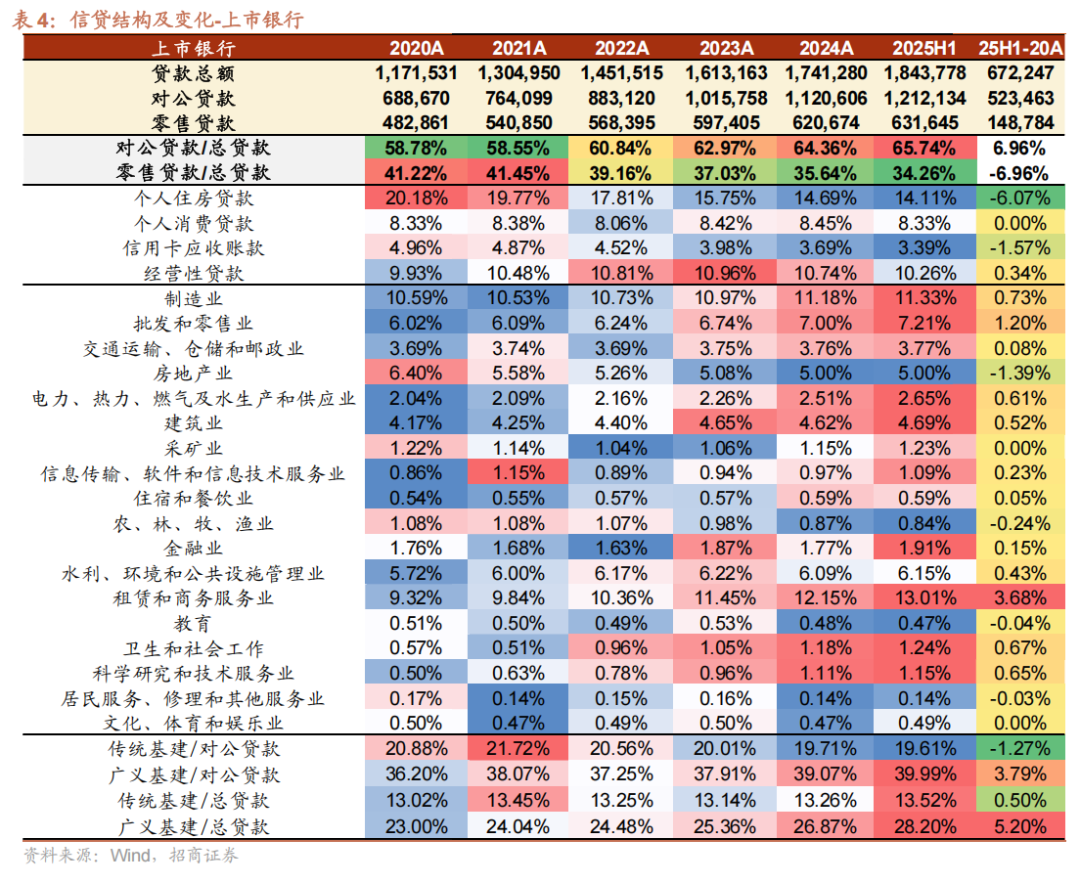

截至2025年6月末,42家上市银行总贷款规模184万亿元,其中对公贷款121万亿元,占比65.74%,零售贷款规模63万亿元,占比34.26%。

零售贷款占比下降,对公提供主要增量。上市银行信贷结构的变迁始终与国家战略导向、经济周期波动同频共振。自2020年以来,在地产板块走弱、零售需求疲软、产业升级加速与经济大省挑大梁等实体经济扶持政策的多重作用下,信贷资源呈现显著的结构再分配,对公贷款以远超零售贷款的增速持续扩张,零售贷款占比则逐步回落,上市银行零售贷款占总贷款比例从2020年的41.22 %下降至2025年6月末的34.26%;对公贷款占比从2020年的58.78%提升至2025年6月末的65.74%,实现了期间78%的信贷增量。

零售贷款方面,个人住房贷款、信用卡贷款占比回落。地产走弱、消费疲软等因素影响下,2020年至2025年6月末,银行个人住房贷款占比从20.18%下降6.07pct至14.11%;信用卡贷款占比从4.96%下降至3.39%。消费贷方面,银行积极响应国家各项消费支持补贴政策,尤其国有行消费保持较高增长,因此2020年至今消费贷占比先下降后回升,整体平稳;经营贷方面,疫情以来国家推出了延期还本付息等多项普惠小微贷款支持政策,且按揭提前还款增加,增长偏弱,银行经营贷普遍实现高增,但24年以来随着零售小微风险暴露增加,增速明显放缓,2020年以来个人经营贷占总贷款比重先提升,后回落,最高点在23年。

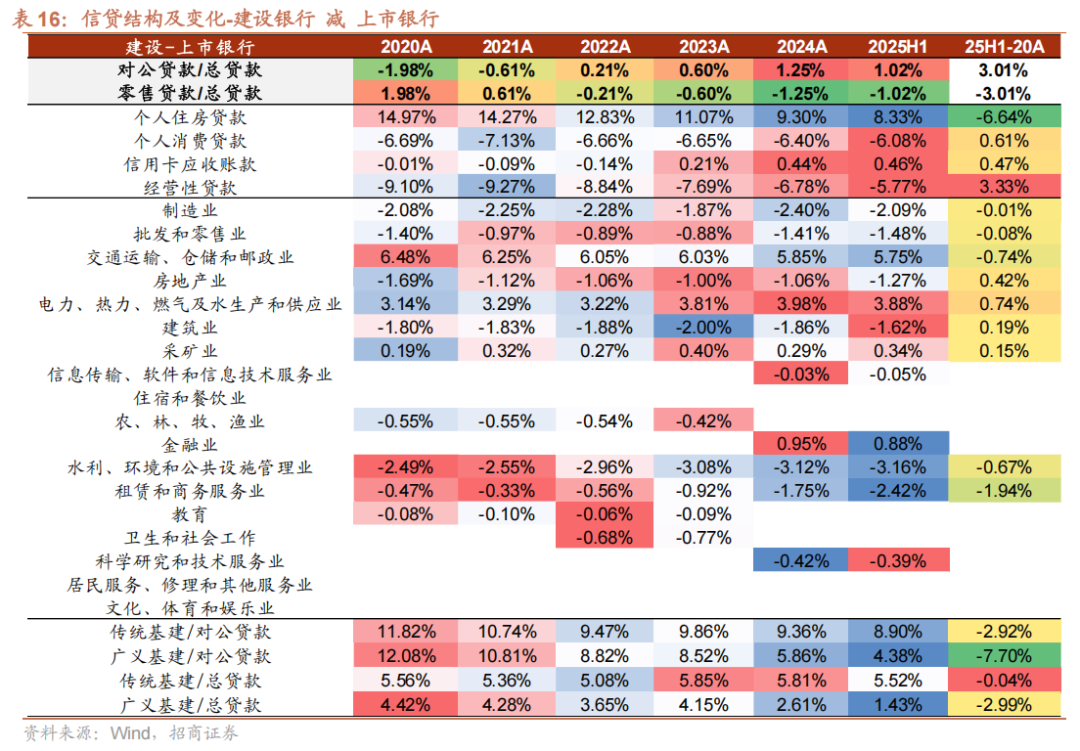

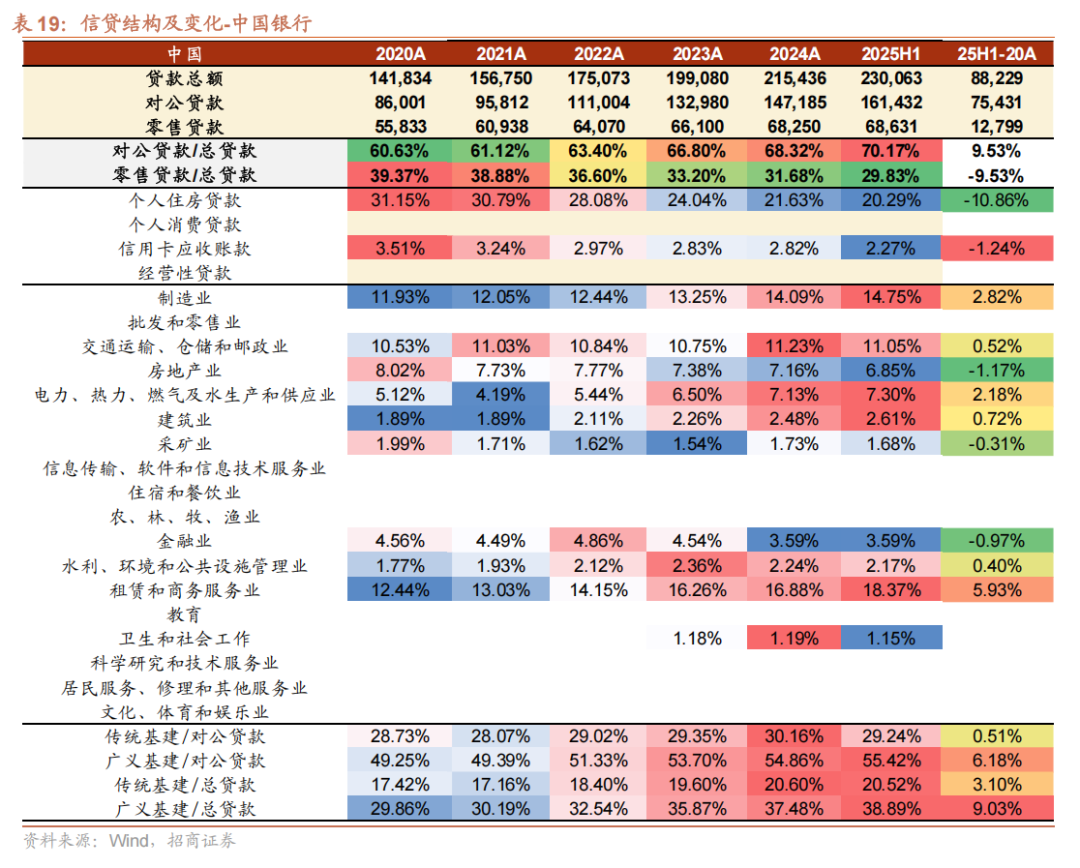

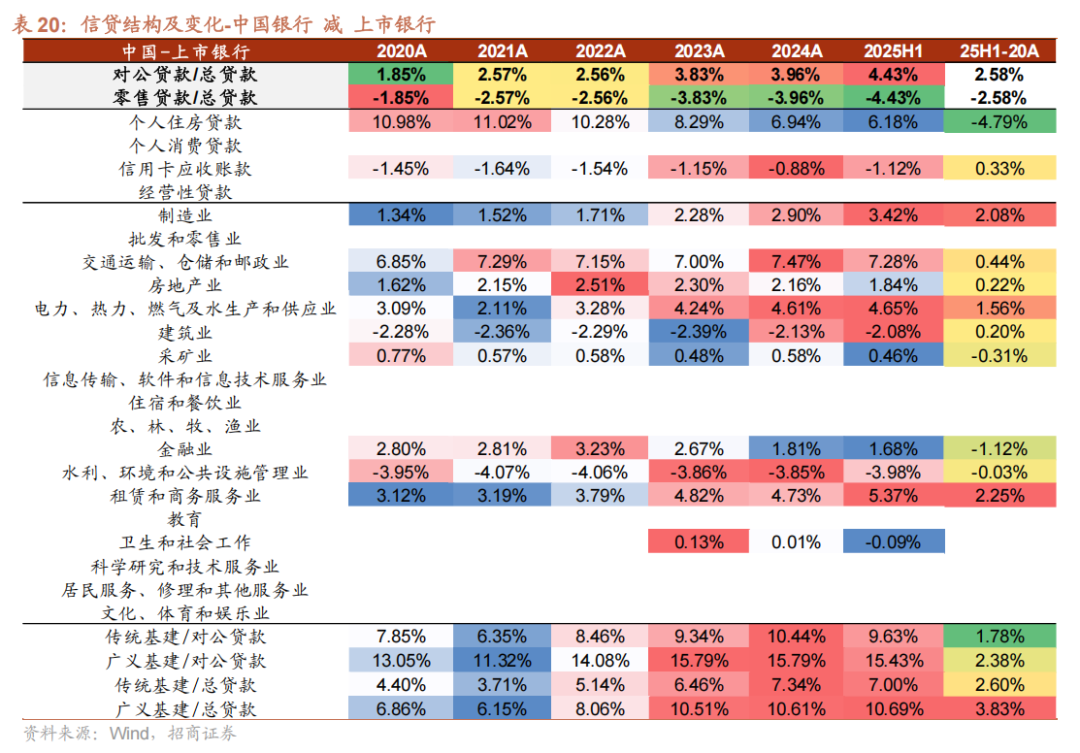

对公贷款方面,地产压降,广义基建发力。自房地产融资“三道红线”以来,银行对于对公房地产信贷的扩张相对审慎,以化解存量风险为主,2025年6月末上市银行对公房地产贷款占比5%,较2020年下降1.39pct;广义基建继续发力,相关占比提升5.20pct;另外,“十四五”规划明确提出制造强国、绿色发展等战略,中央金融工作会议部署“五篇大文章”,制造业贷款占比提升0.73pct,批发和零售业贷款占比提升1.20pct,科学研究和技术服务业贷款占比提升0.65pct。总体来看,对公贷款为银行“十四五”期间信贷投放的核心抓手。

分板块来看,

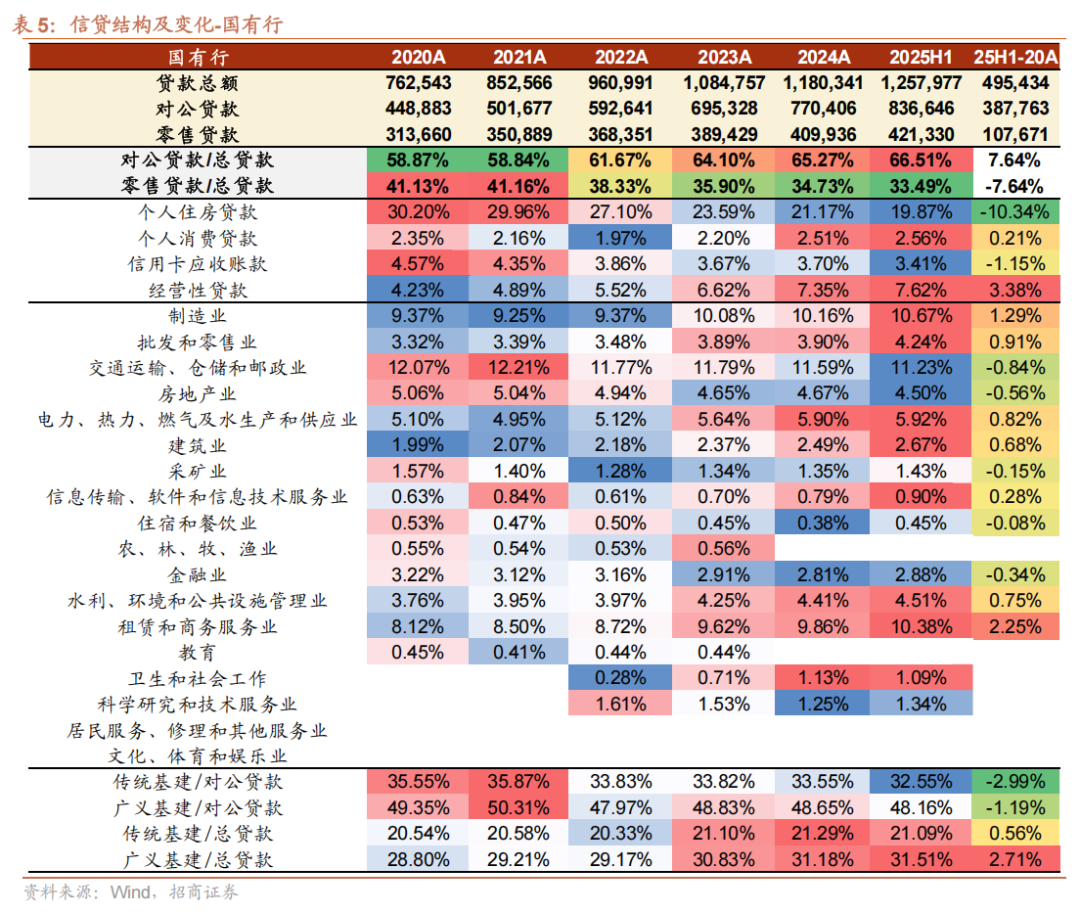

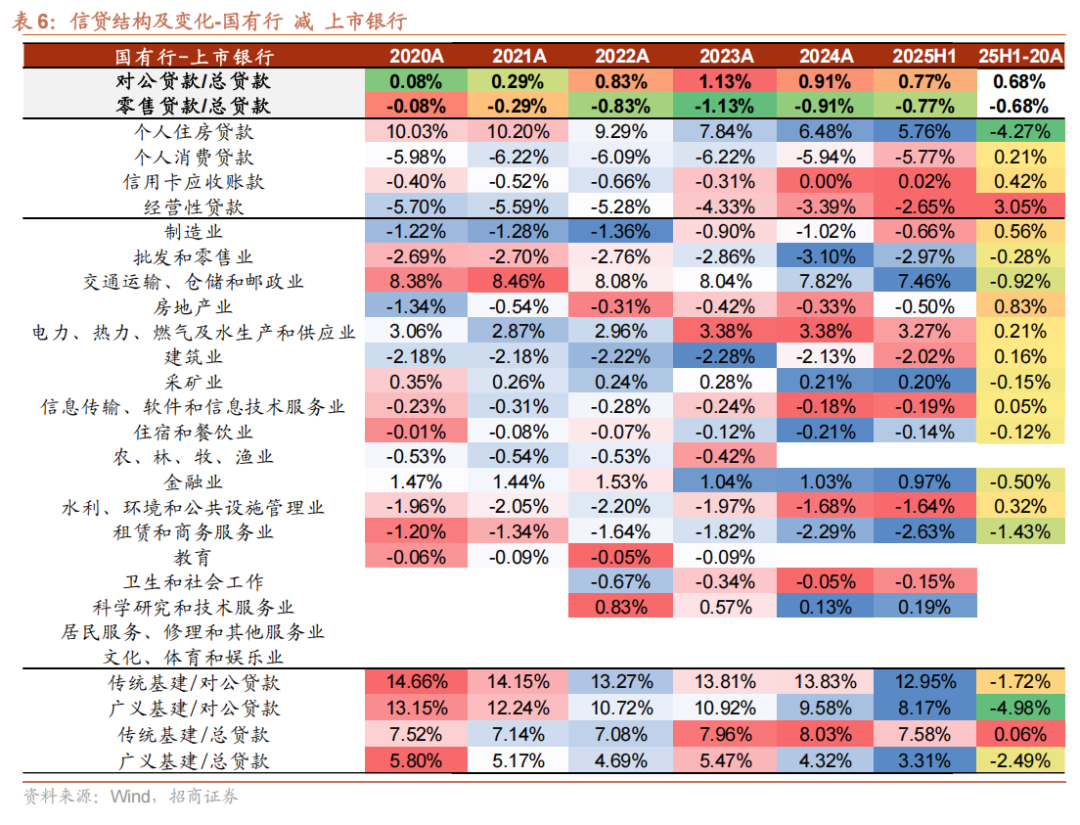

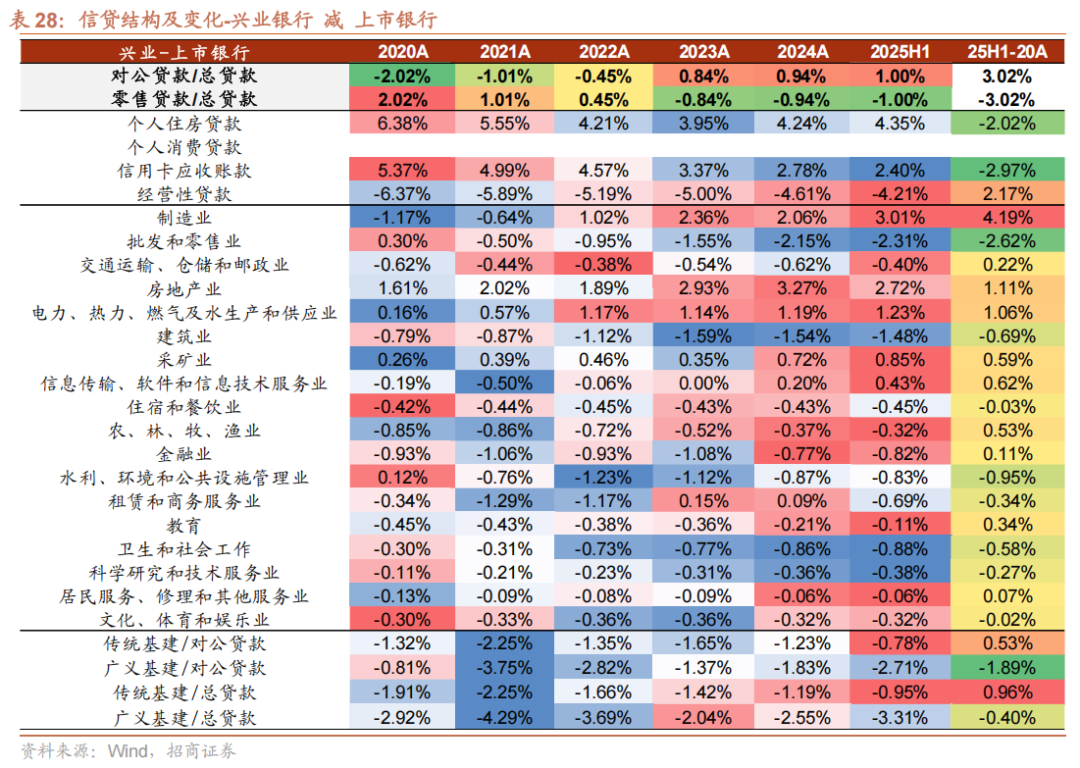

①国有行: 零 售端个人住房贷款占比下降相对更快,但近年来发力普惠小微和消费贷,相关贷款占比与行业差距有所收窄,尤其经营贷占比与上市银行整体差距收窄3.05pct;对公端,广义基建占比虽提升,但小于上市银行整体提升幅度,政策引导下,制造业贷款占比提升幅度大于上市银行;

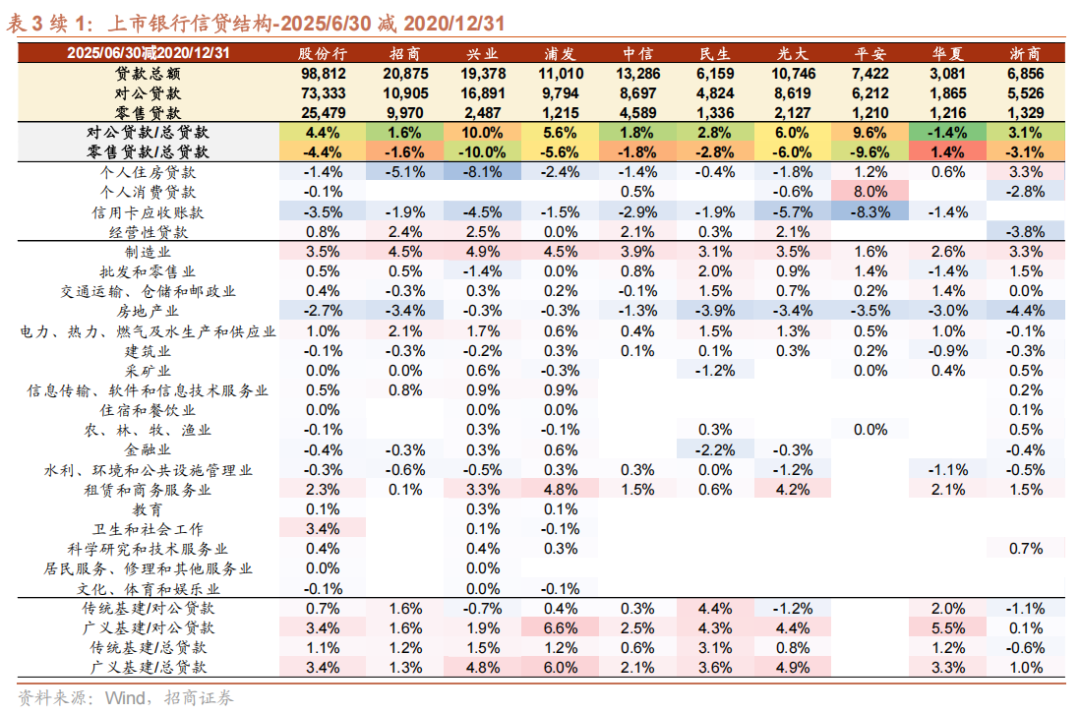

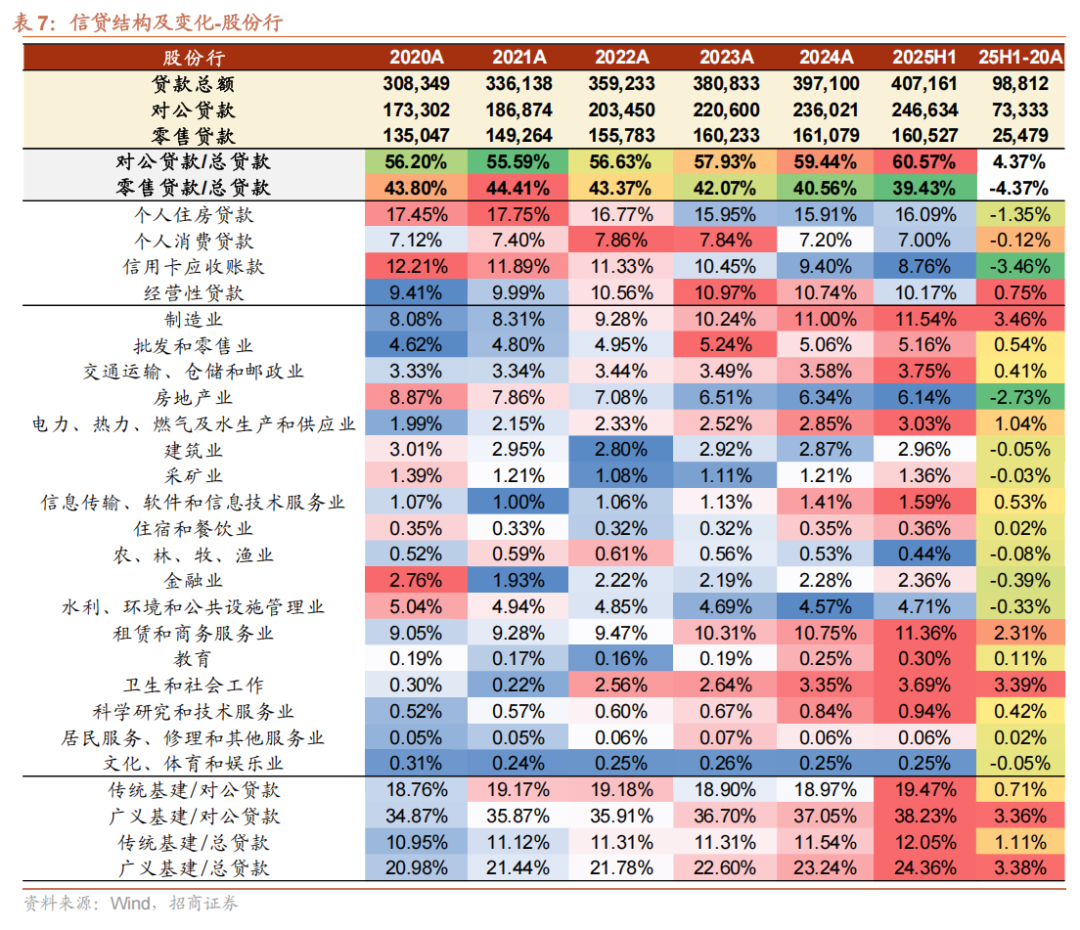

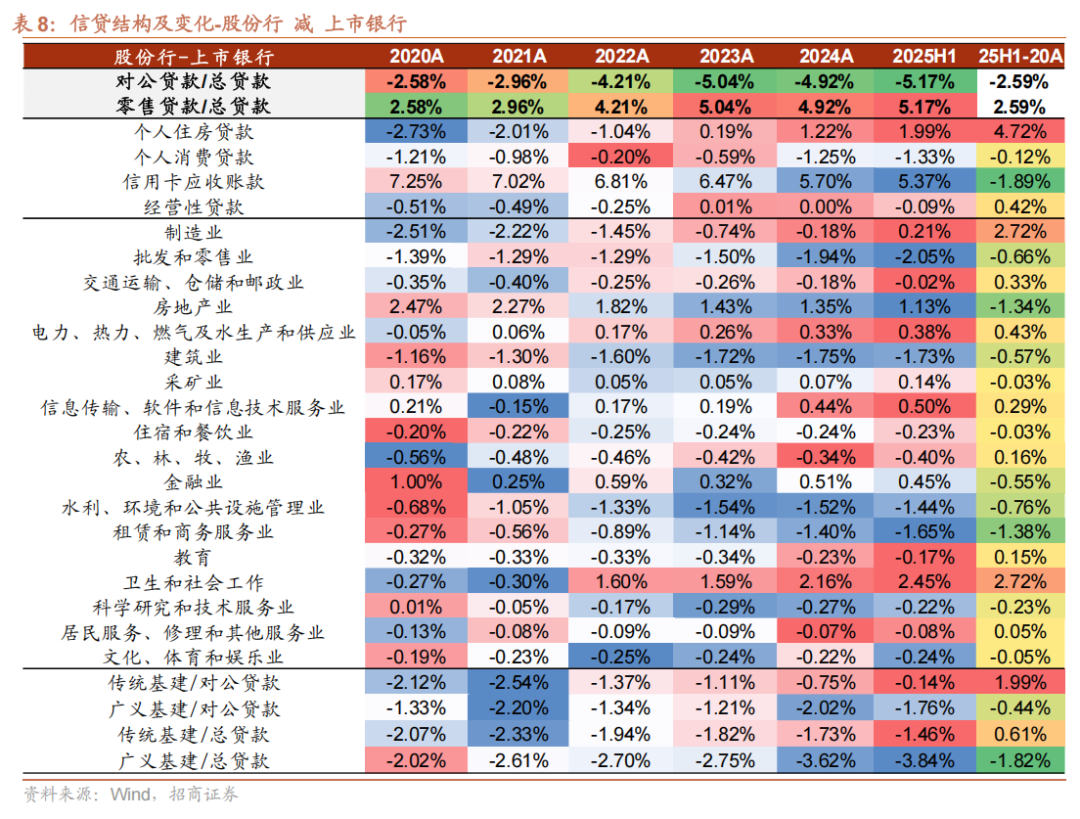

②股份行:零售端个人住房贷款占比下降幅度小于上市银行整体,保持相对优势,但消费需求偏弱,信用卡风险暴露承压,信用卡贷款占比下降更快;对公端,制造业、传统基建、卫生和社会工作等行业贷款占比提升快于上市银行整体;

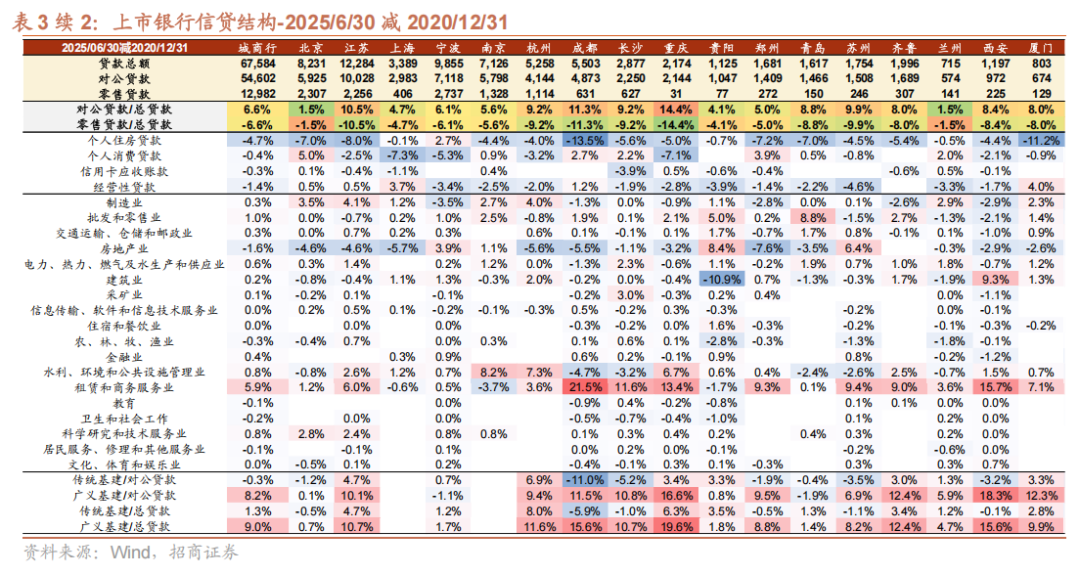

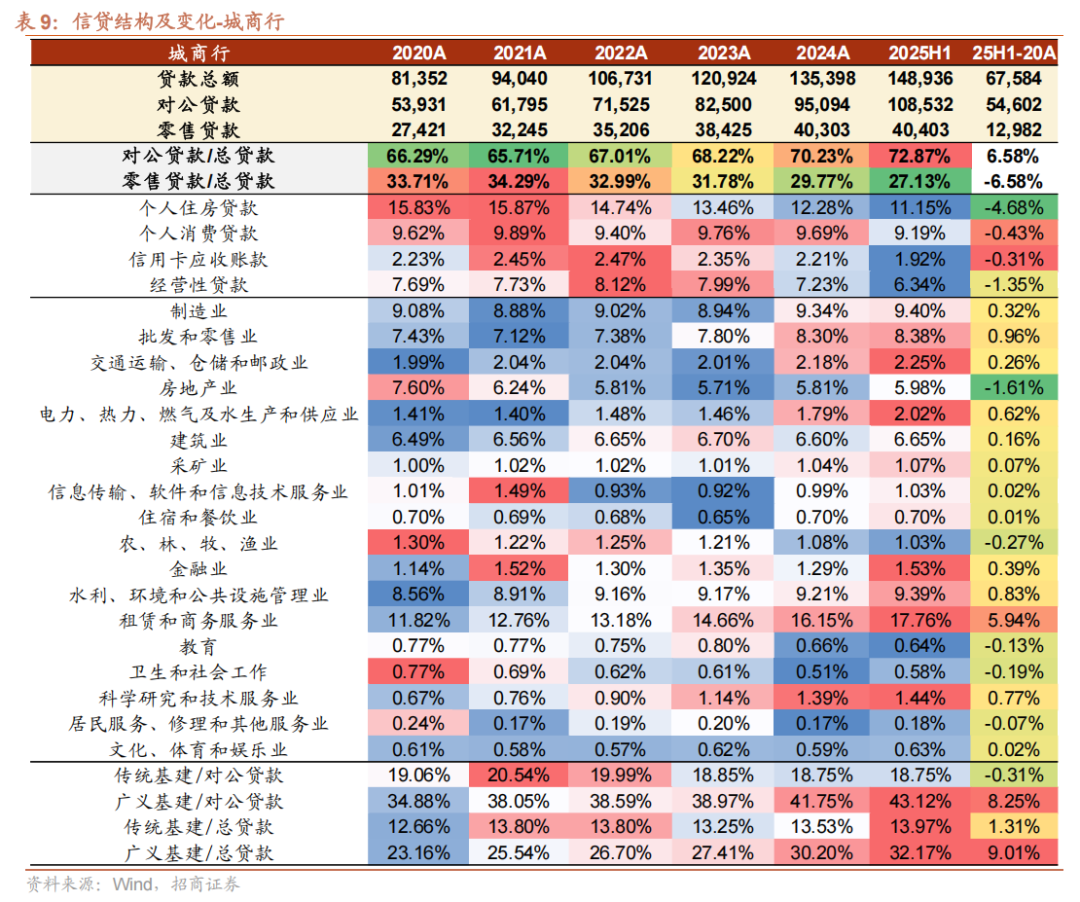

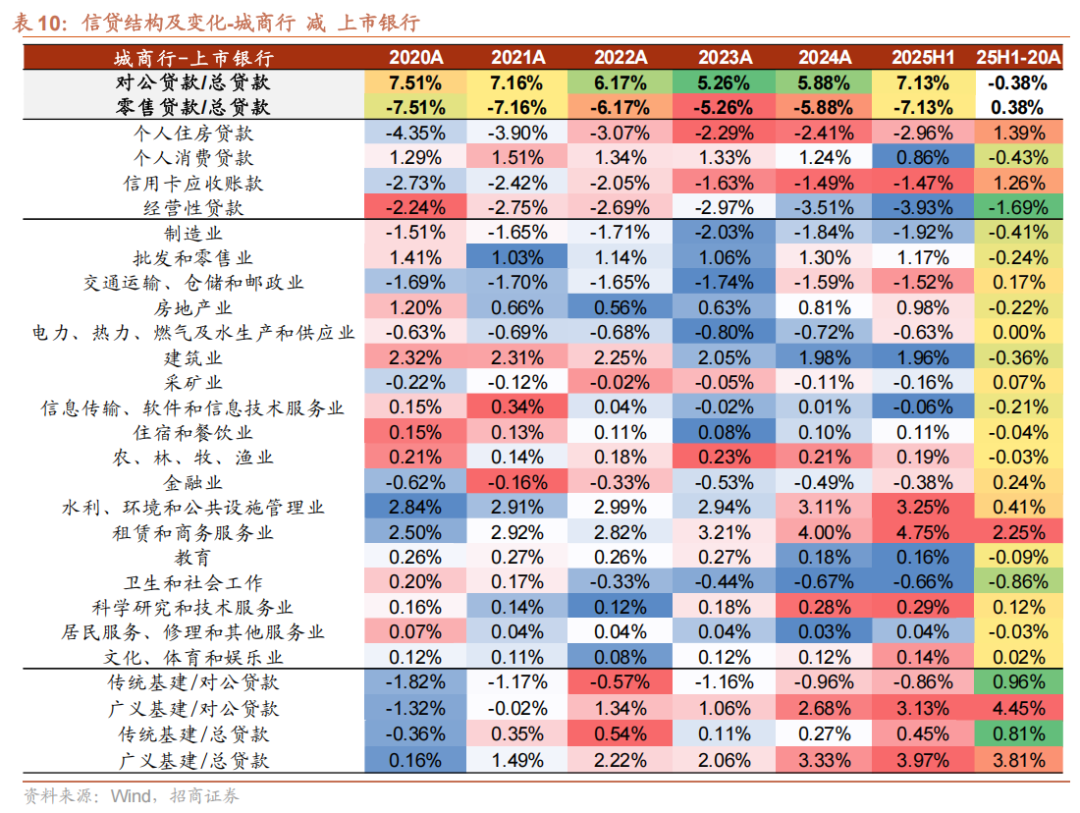

③城商行:零售端个人住房贷款和信用卡占比下降幅度小于上市银行整体,但大行下沉竞争和小微风险暴露下,经营贷增长弱于上市银行整体;对公端,广义基建贷款占比在2020年至2025年6月末期间提升9.01pct,高出上市银行增幅3.81pct,贡献了城商行42%的信贷增量;

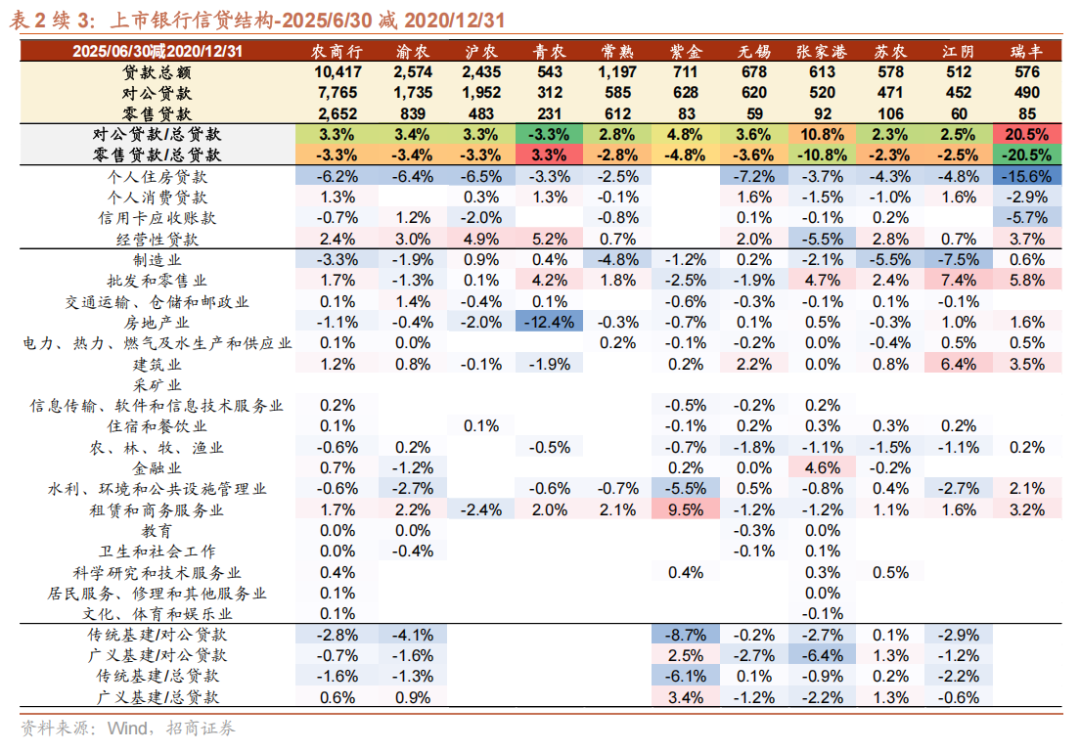

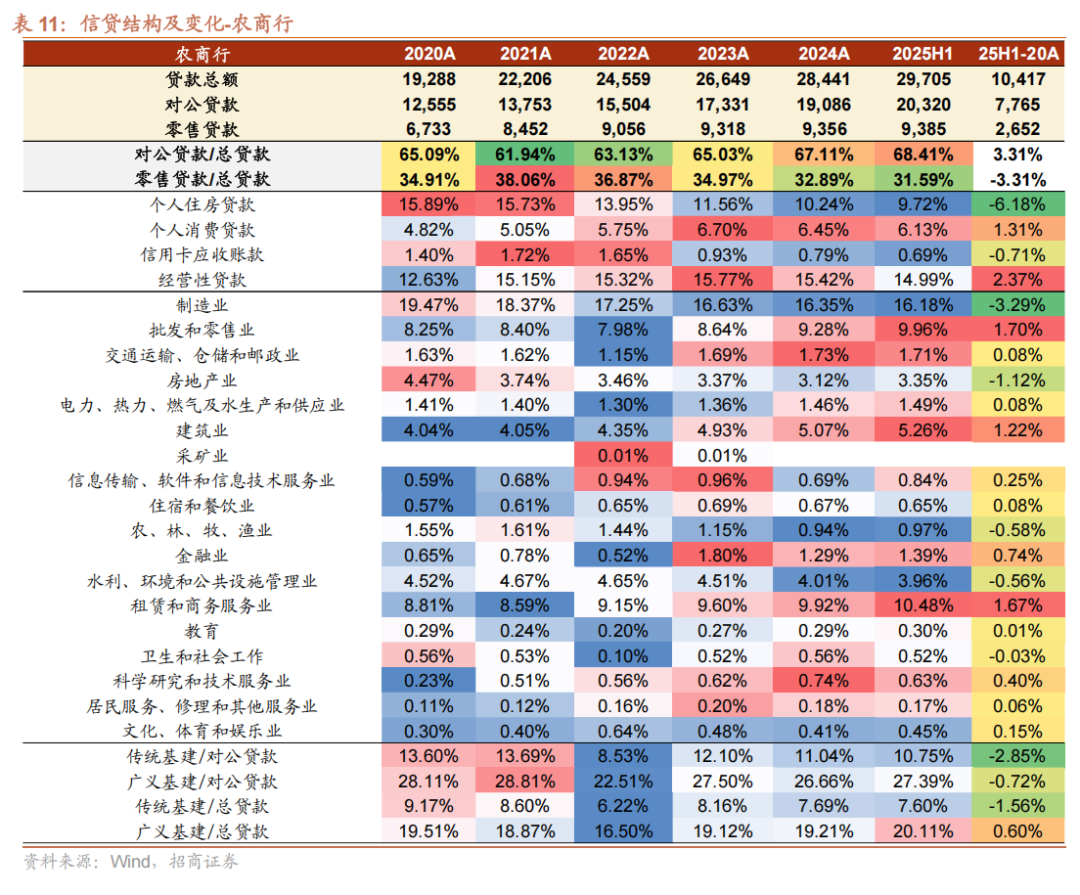

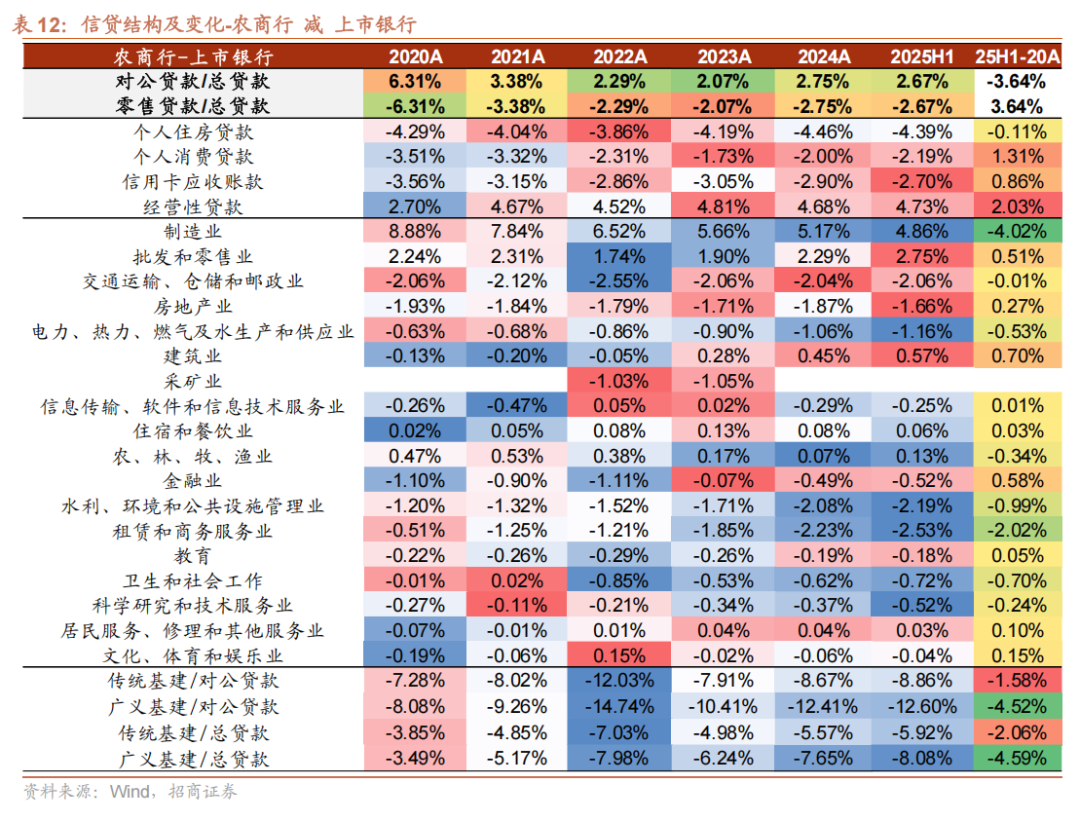

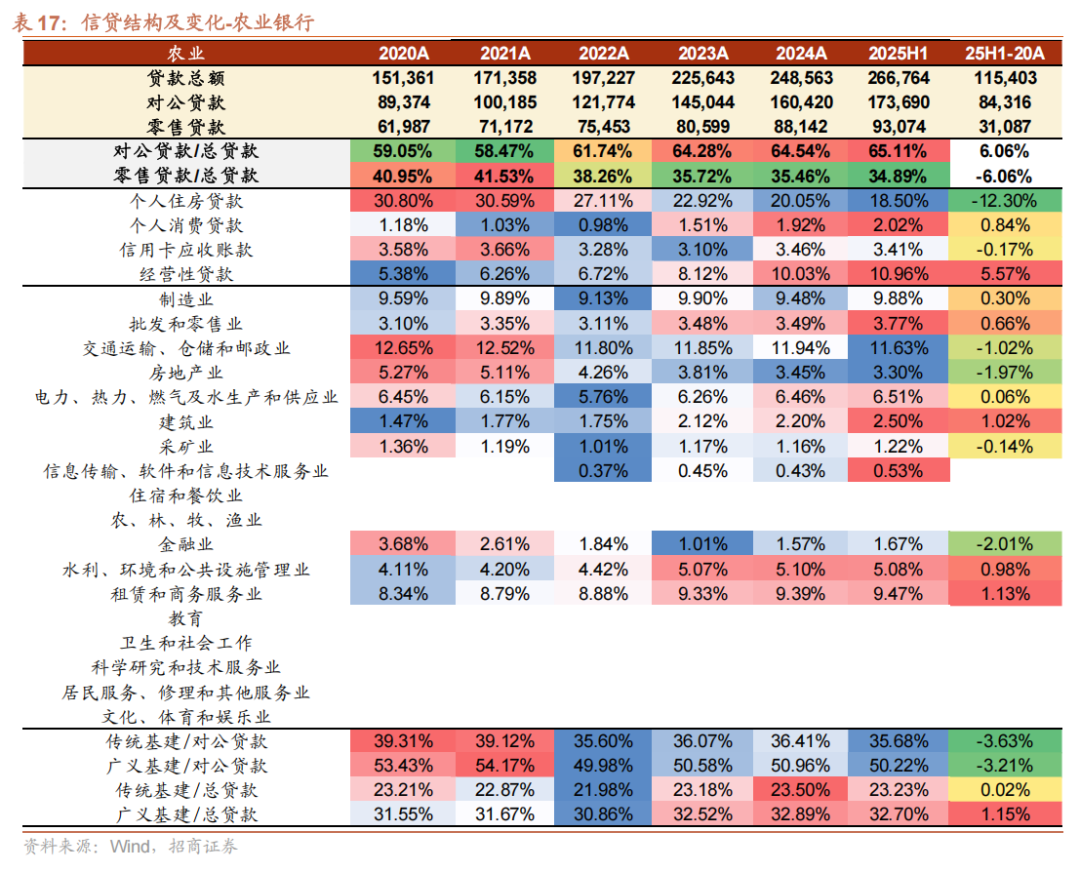

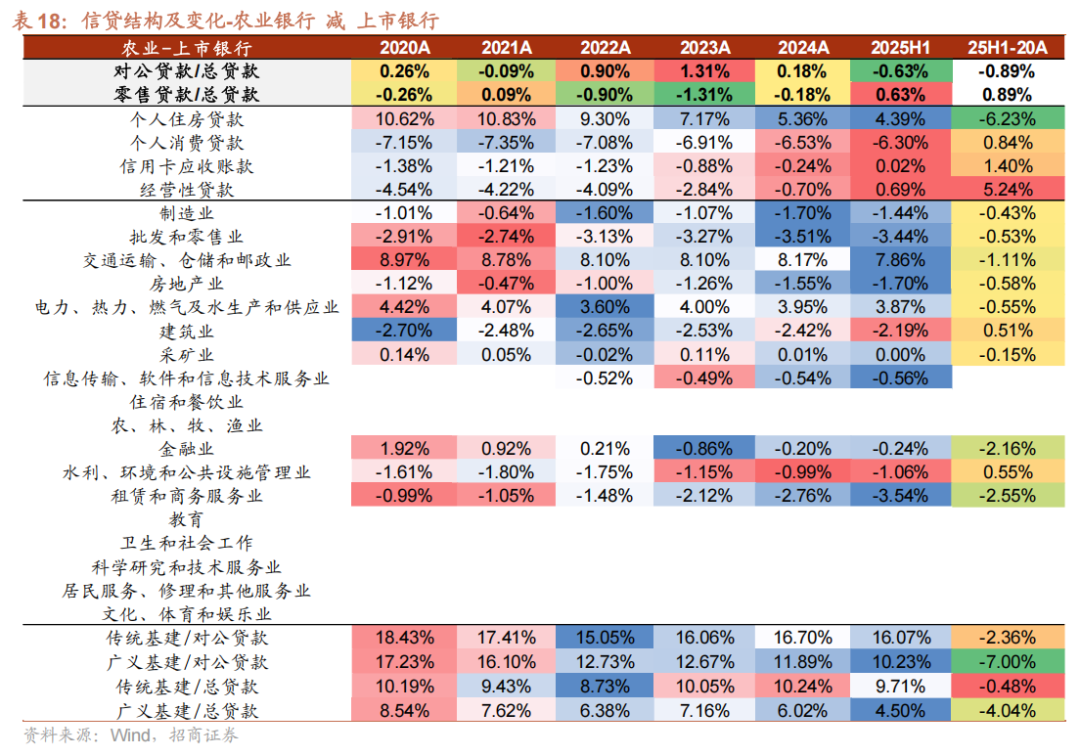

④农商行:零售端占比最高为个人经营贷,近年来占比上的相对优势保持,但趋势上2024年以来占比有所回落,与行业一致;对公端,制造业占比有所下降,批发零售业、建筑业占比提升,且提升幅度大于上市银行总体,近两年随着小微需求逐步走弱,以及 化 债的推进,广义基建贷款占比也出现了一定上升。

42家A股上市银行信贷结构趋势见正文图表。

风险提示:经济基本面改善偏慢,政策力度低于预期,零售风险暴露超预 期。

目录

正文

一、引言

在前期报告中,我们对“十四五”期间的银行市占率、盈利结构、资负结构与息差进行了盘点,本报告为第四篇《信贷结构变迁》,我们将系统展示对于42家A股上市银行在“十四五”期间的信贷分产品、分行业结构变 化 。

二、上市银行整体信贷结构变迁

截至2025年6月末,42家上市银行总贷款规模184万亿元,其中对公贷款121万亿元,占比65.74%,零售贷款规模63万亿元,占比34.26%。

零售贷款占比下降,对公提供主要增量。 上市银行信贷结构的变迁始终与国家战略导向、经济周期波动同频共振。自2020年以来,在地产板块走弱、零售需求疲软、产业升级加速与经济大省挑大梁等实体经济扶持政策的多重作用下,信贷资源呈现显著的结构再分配,对公贷款以远超零售贷款的增速持续扩张,零售贷款占比则逐步回落,上市银行零售贷款占总贷款比例从2020年的41.22%下降至2025年6月末的34.26%;对公贷款占比从2020年的58.78%提升至2025年6月末的65.74%,实现了期间78%的信贷增量。

零售贷款方面,个人住房贷款、信用卡贷款占比回落。 地产走弱、消费疲软等因素影响下,2020年至2025年6月末,银行个人住房贷款占比从20.18%下降6.07pct至14.11%;信用卡贷款占比从4.96%下降至3.39%。消费贷方面,银行积极响应国家各项消费支持补贴政策,尤其国有行消费保持较高增长,因此2020年至今消费贷占比先下降后回升,整体平稳;经营贷方面,疫情以来国家推出了延期还本付息等多项普惠小微贷款支持政策,且按揭提前还款增加,增长偏弱,银行经营贷普遍实现高增,但24年以来随着零售小微风险暴露增加,增速明显放缓,2020年以来个人经营贷占总贷款比重先提升,后回落,最高点在23年。

对公贷款方面,地产压降,广义基建发力。 自房地产融资“三道红线”以来,银行对于对公房地产信贷的扩张相对审慎,以化解存量风险为主,2025年6月末上市银行对公房地产贷款占比5%,较2020年下降1.39pct;广义基建继续发力,相关占比提升5.20pct;另外,“十四五”规划明确提出制造强国、绿色发展等战略,中央金融工作会议部署“五篇大文章”,制造业贷款占比提升0.73pct,批发和零售业贷款占比提升1.20pct,科学研究和技术服务业贷款占比提升0.65pct。总体来看,对公贷款为银行“十四五”期间信贷投放的核心抓手。

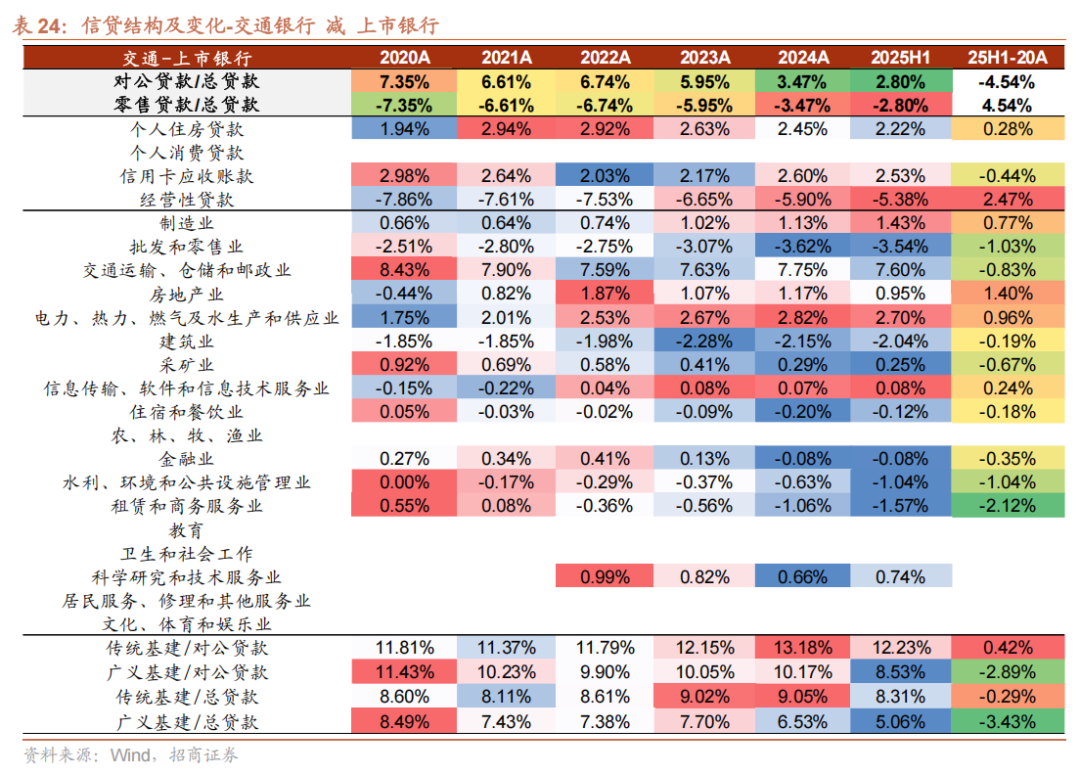

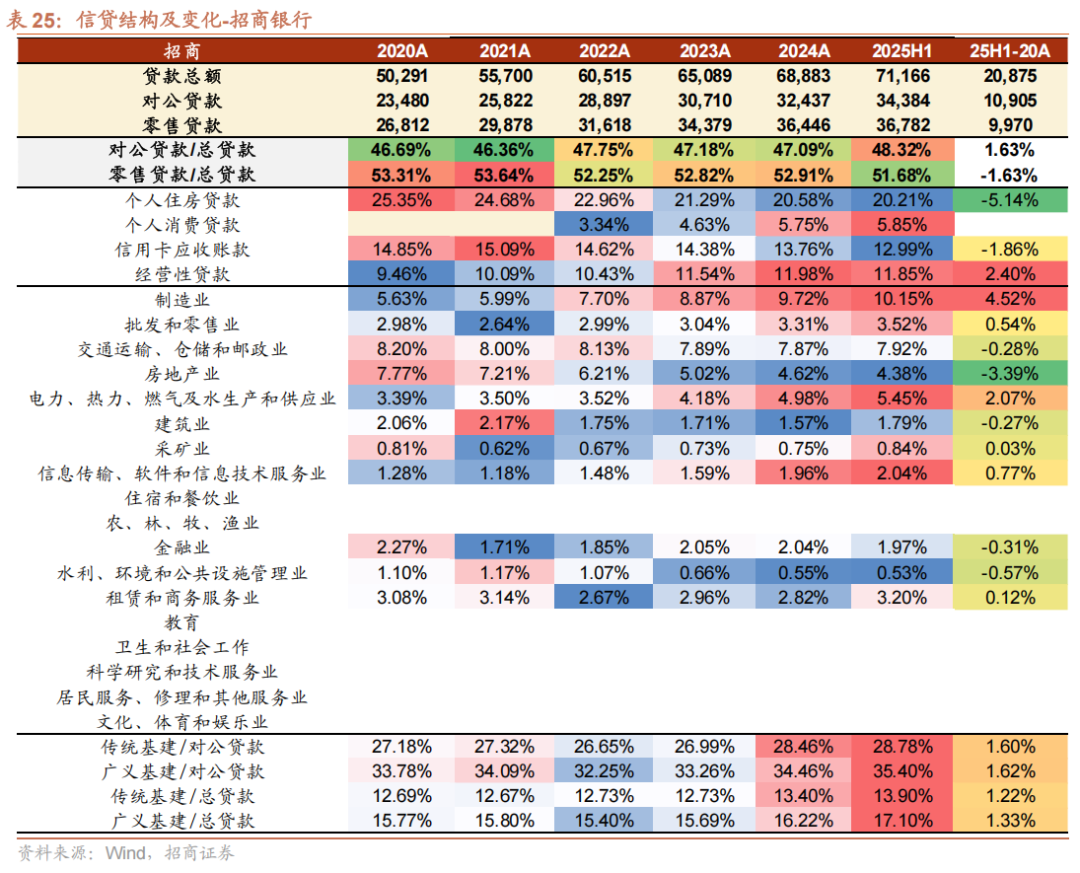

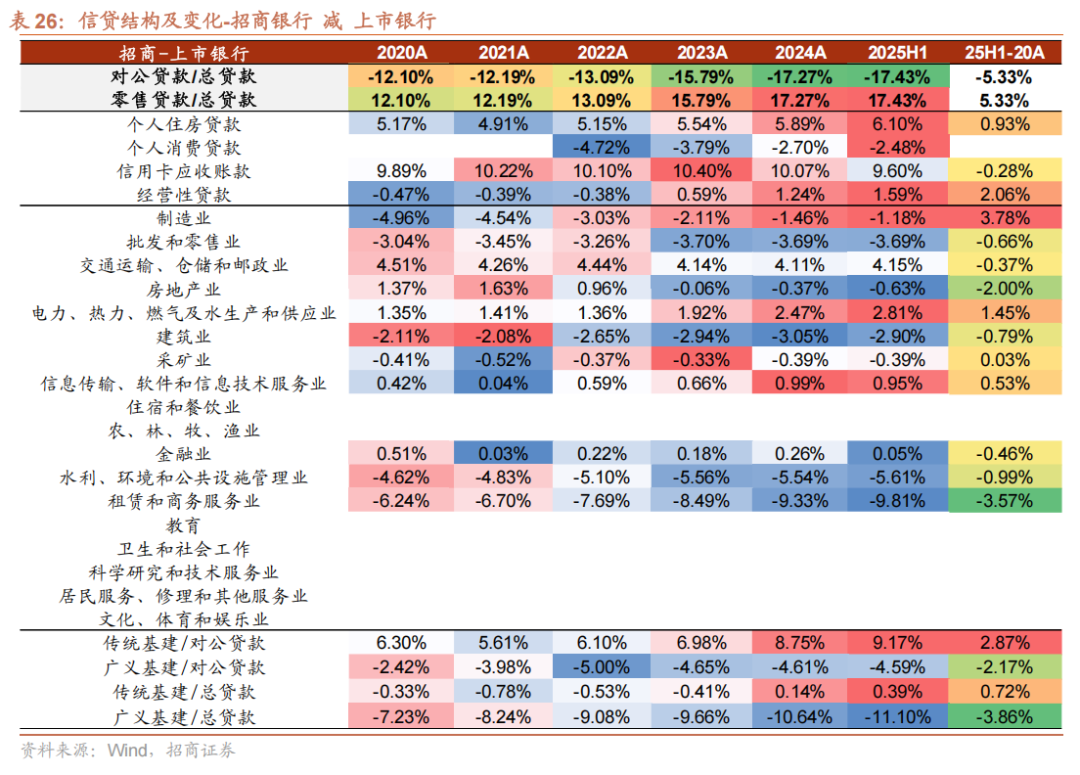

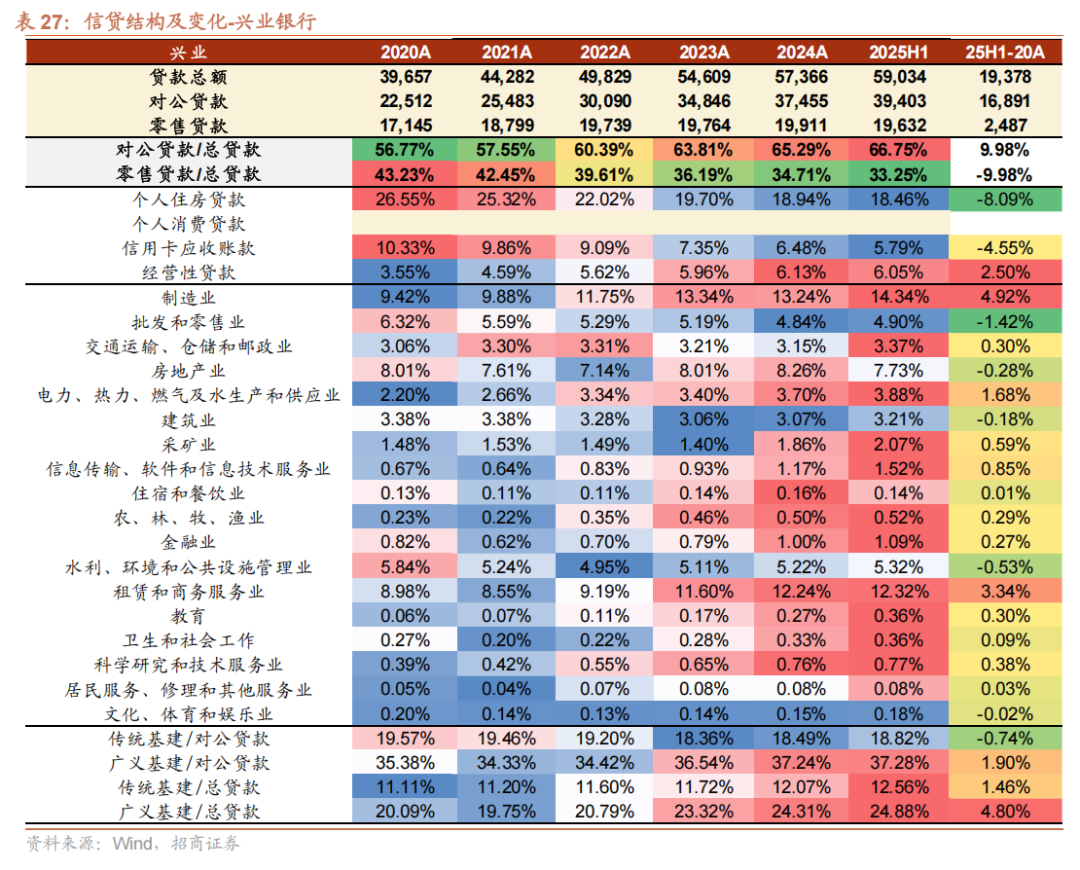

三 、分板块银行信贷结构变迁

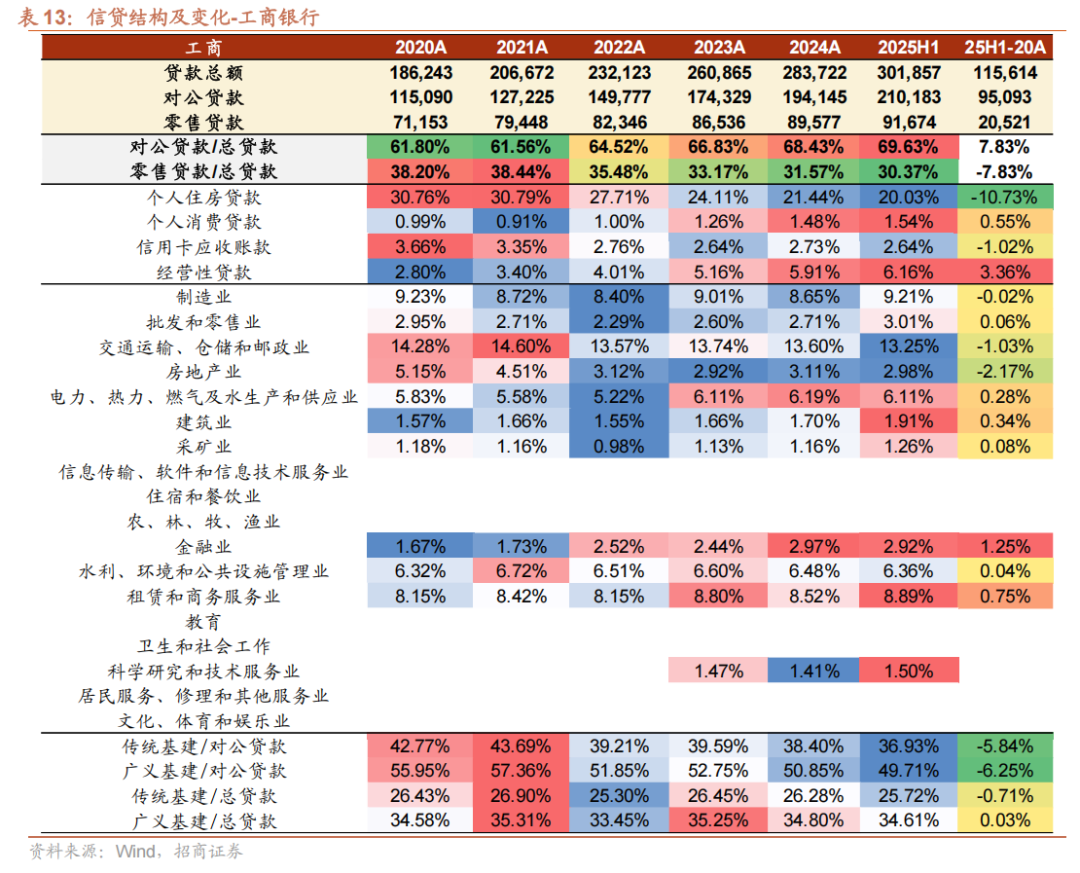

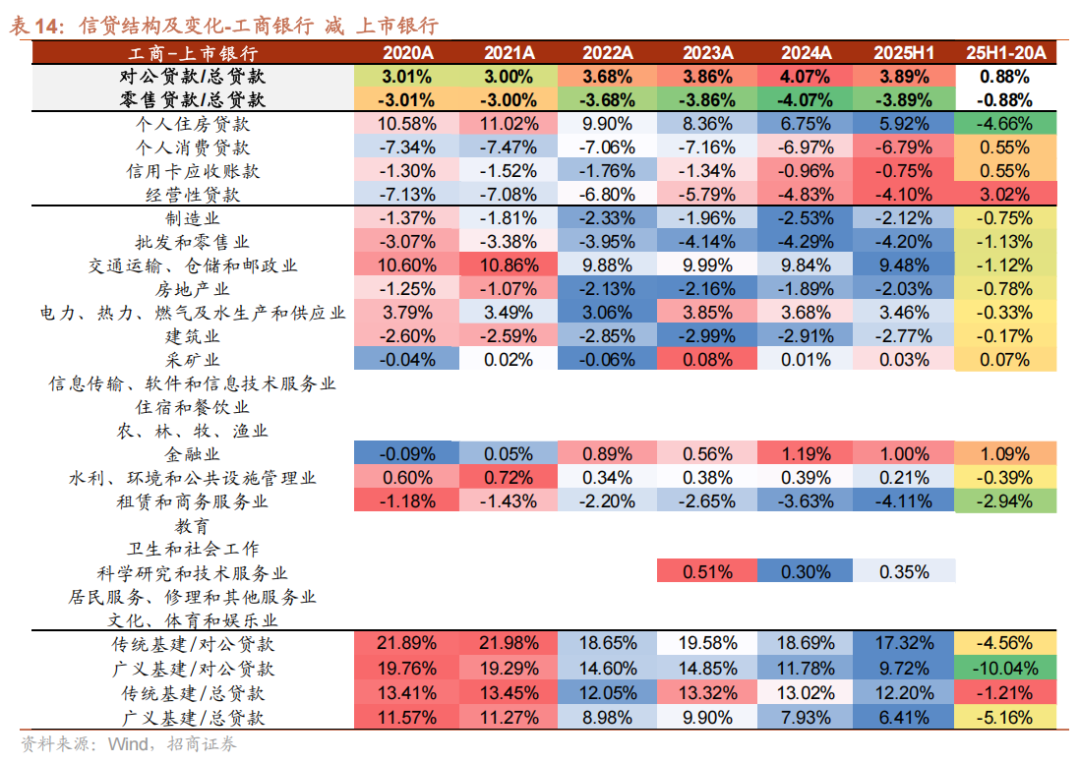

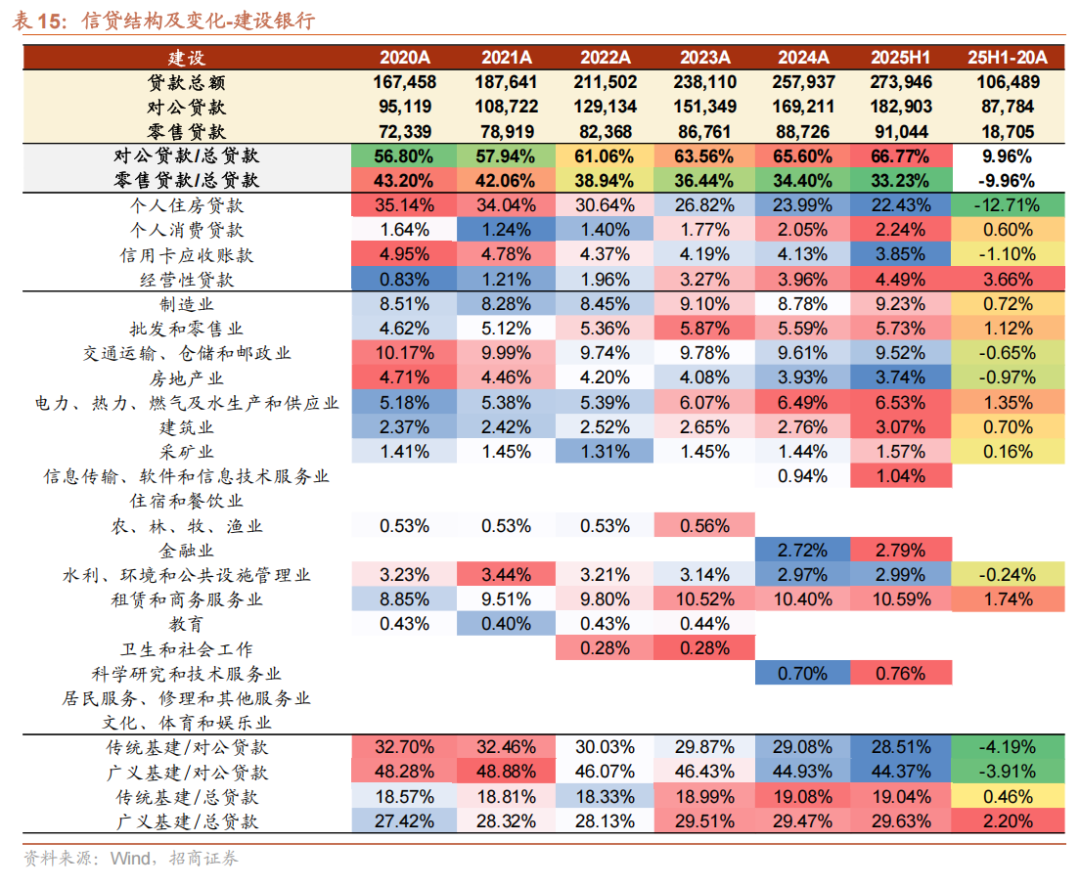

分板块来看,①国有行:截至2025年6月末,6家国有大行总贷款规模126万亿元,其中对公贷款84万亿元,占比66.51%,零售贷款规模42万亿元,占比33.49%。2020年至2025年6月末,国有行对公贷款占比提升7.64pct,零售贷款占比下降7.64pct,与行业趋势一致。零售端,国有行个人住房贷款占

比 下降相对更快,但近年来发力普惠小微和消费贷,相关贷款占比与行业差距有所收窄,尤其经营贷占比与上市银行整体差距收窄3.05pct;对公端,广义基建占比虽提升,但小于上市银行整体提升幅度,政策引导下,大行制造业贷款占比提升幅度大于上市银行,房地产贷款占比降幅小于行业。

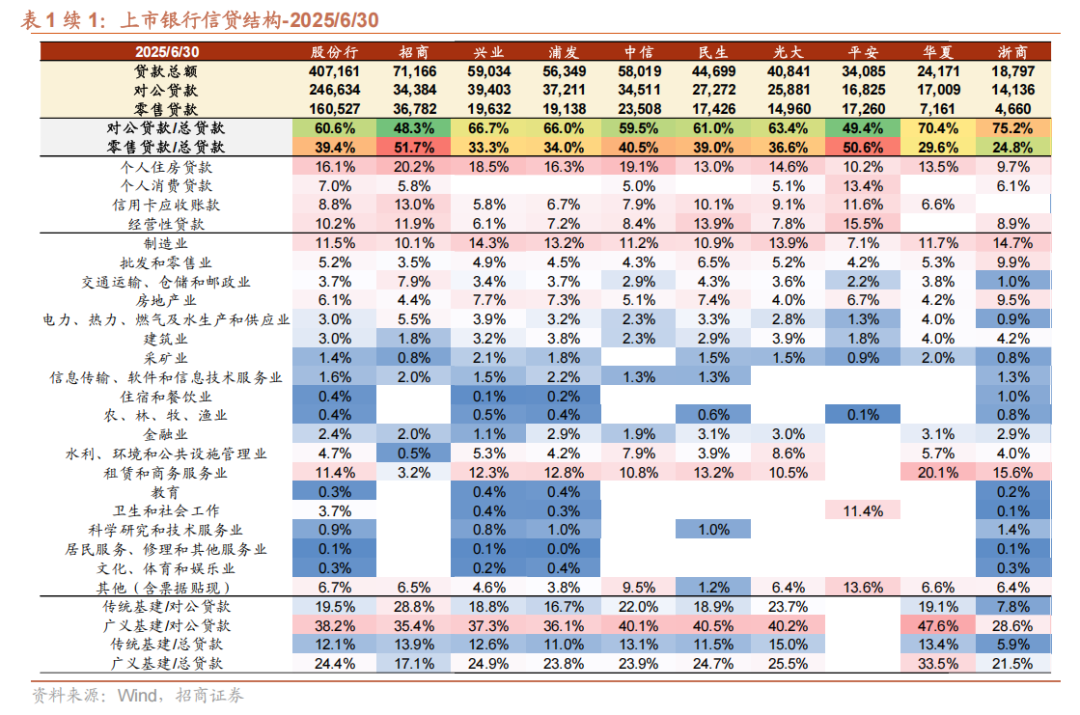

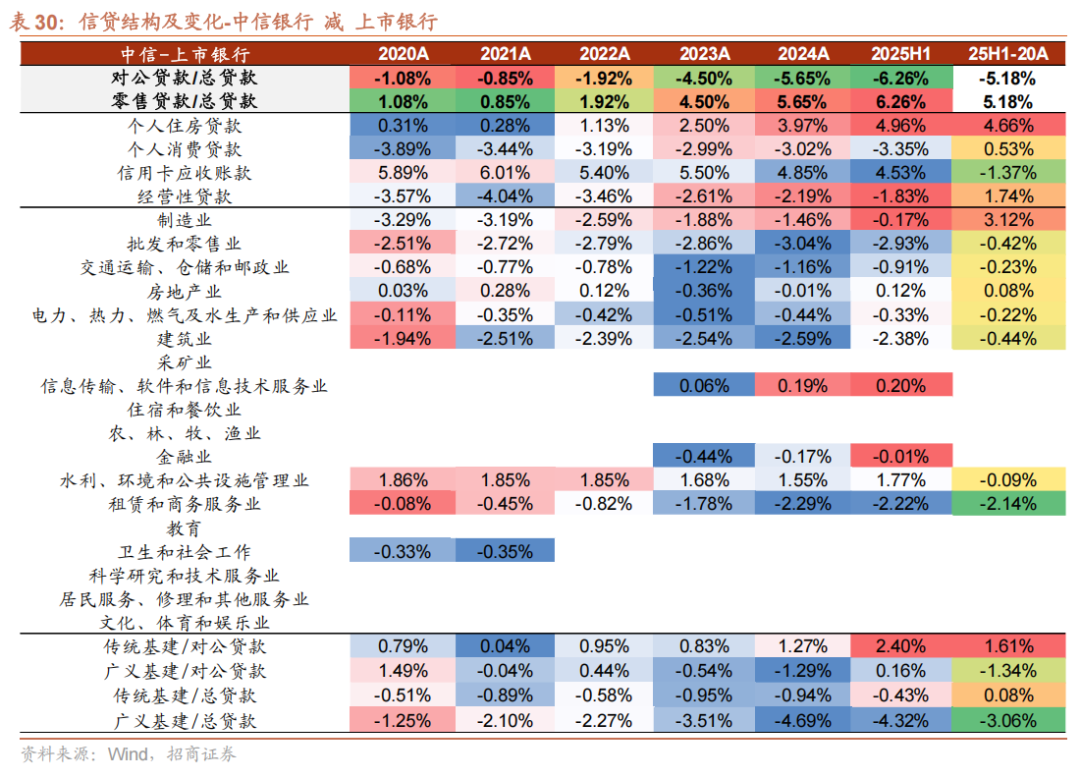

②股份行: 截至2025年6月末,9家股份行总贷款规模41万亿元,其中对公贷款25万亿元,占比60.57%,零售贷款规模16万亿元,占比39.43%。2020年至2025年6月末,股份行对公贷款占比提升4.37pct,零售贷款占比下降。零售端,股份行个人住房贷款占比下降幅度小于上市银行整体,保持相对优势,但消费需求偏弱,信用卡风险暴露承压,信用卡贷款占比下降更快;对公端,零售弱需求下股份行发力对公贷款,制造业、传统基建、卫生和社会工作等行业贷款占比提升快于上市银行整体。

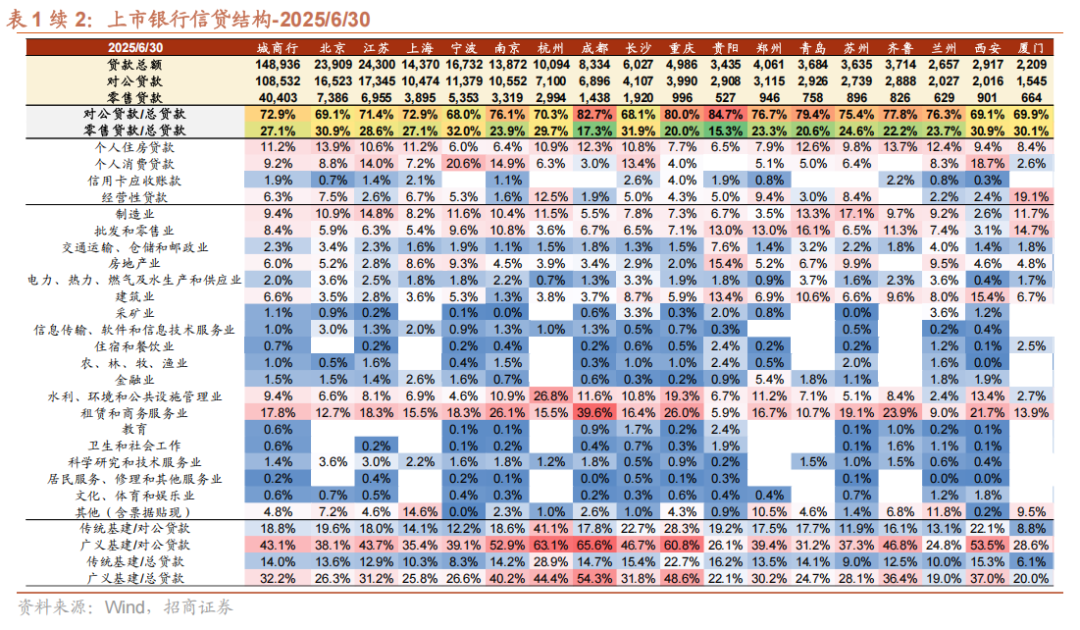

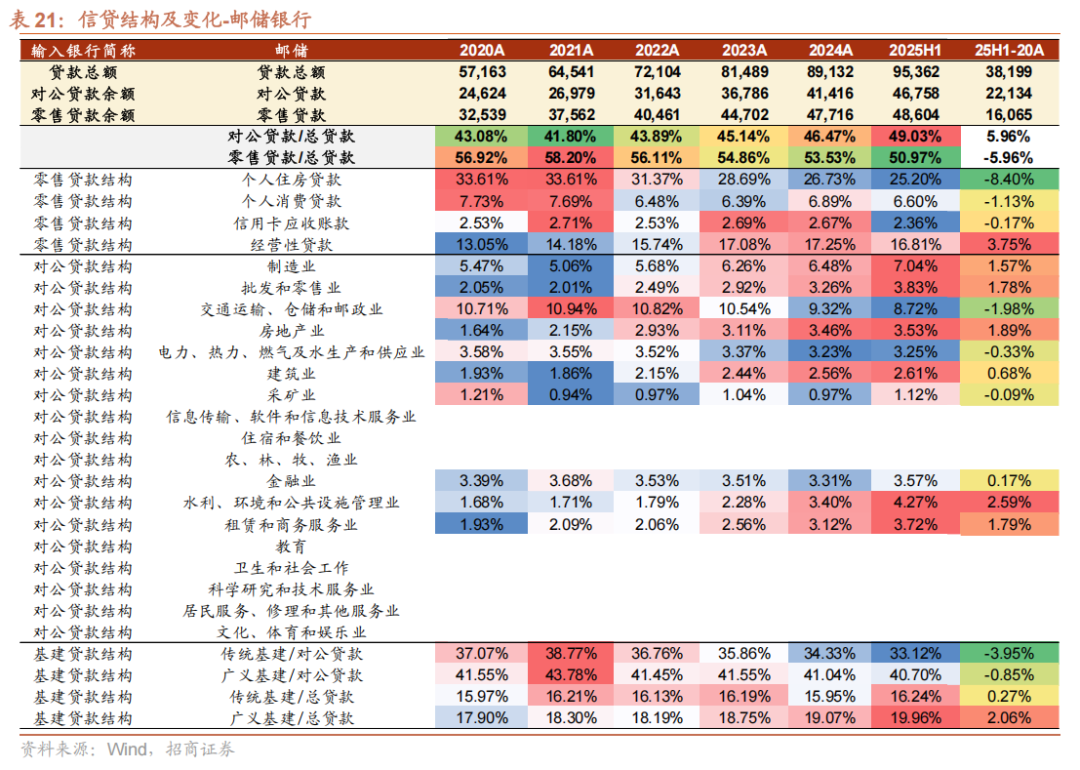

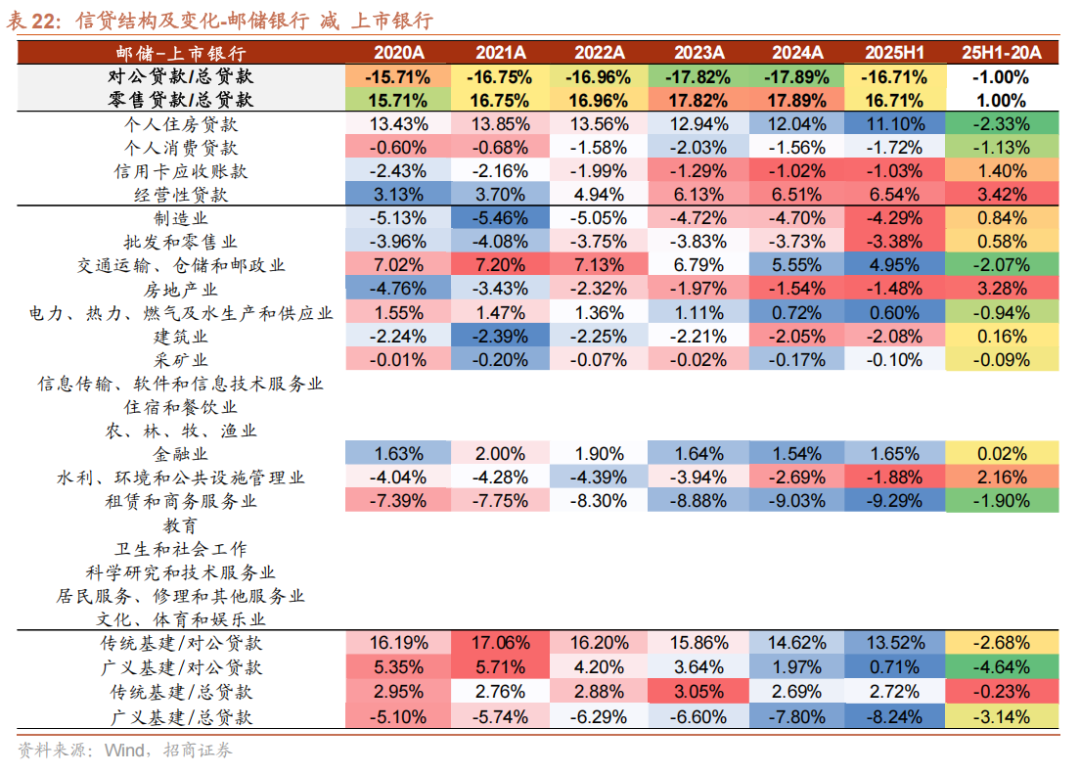

③城商行: 截至2025年6月末,17家城商行总贷款规模15万亿元,其中对公贷款11万亿元,占比72.87%,零售贷款规模4万亿元,占比27.13%。2020年至2025年6月末,城商行对公贷款占比提升6.58pct,零售贷款占比下降。 零售端, 城商行个人住房贷款和信用卡占比下降幅度小于上市银行整体,但大行下沉竞争和小微风险暴露下,经营贷增长弱于上市银行整体; 对公端, 广义基建贷款占比在2020年至2025年6月末期间提升9.01pct,高出上市银行增幅3.81pct,贡献了城商行42%的信贷增量。

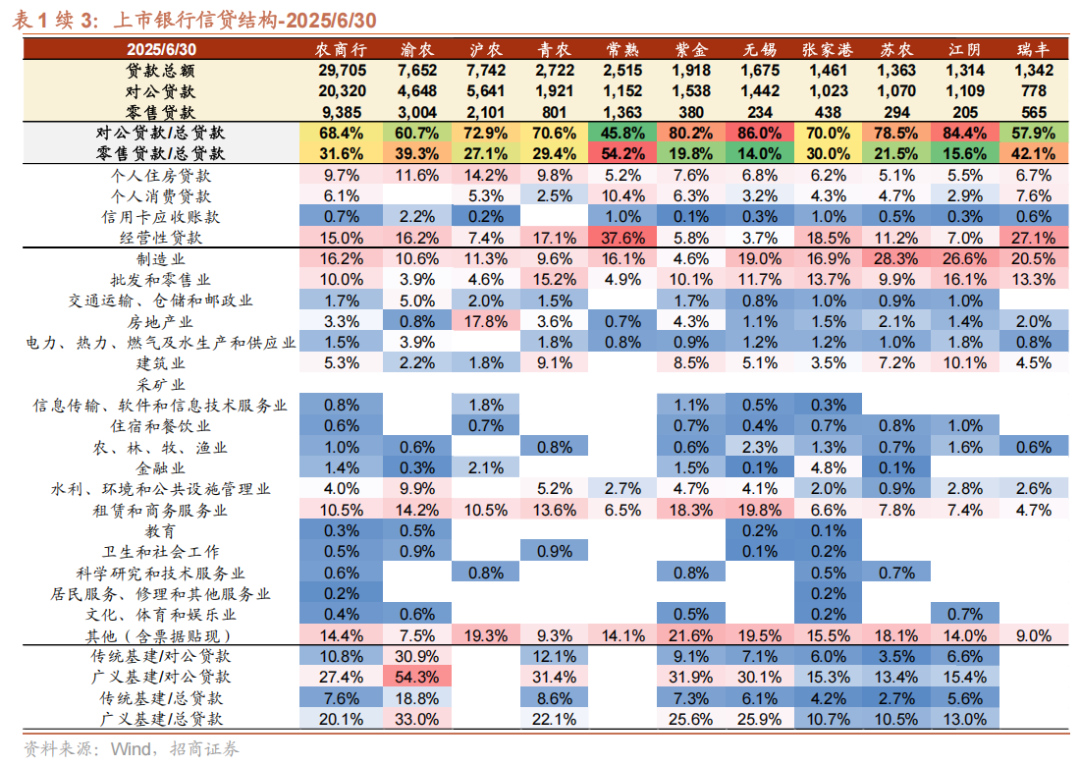

④农商行: 截至2025年6月末,10家农商行总贷款规模3万亿元,其中对公贷款2万亿元,占比68.41%,零售贷款规模0.9万亿元,占比31.59%。2020年至2025年6月末,农商行对公贷款占比提升3.31pct,零售贷款占比下降。 零售端, 农商行占比最高为个人经营贷,近年来占比上的相对优势保持,但趋势上2024年以来占比有所回落,与行业一致; 对公端, 制造业占比有所下降,批发零售业、建筑业占比提升,且提升幅度大于上市银行总体,近两年随着小微需求逐步走弱,以及化债的推进,广义基建贷款占比也出现了一定上升。

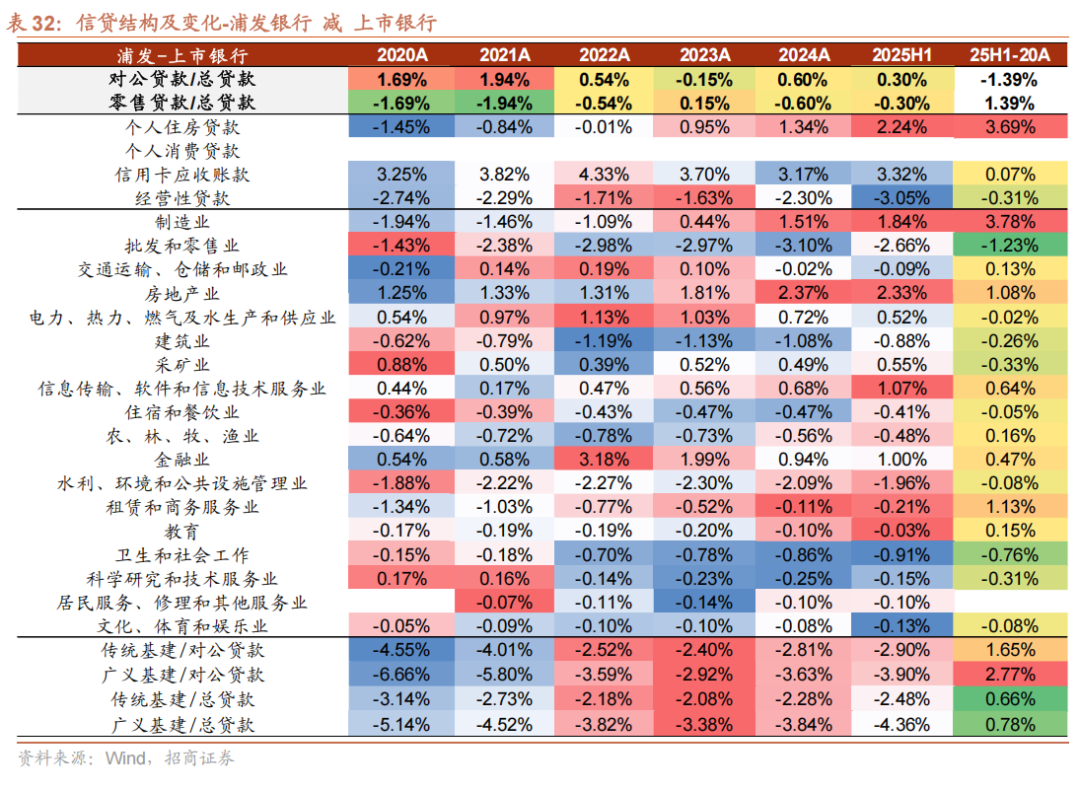

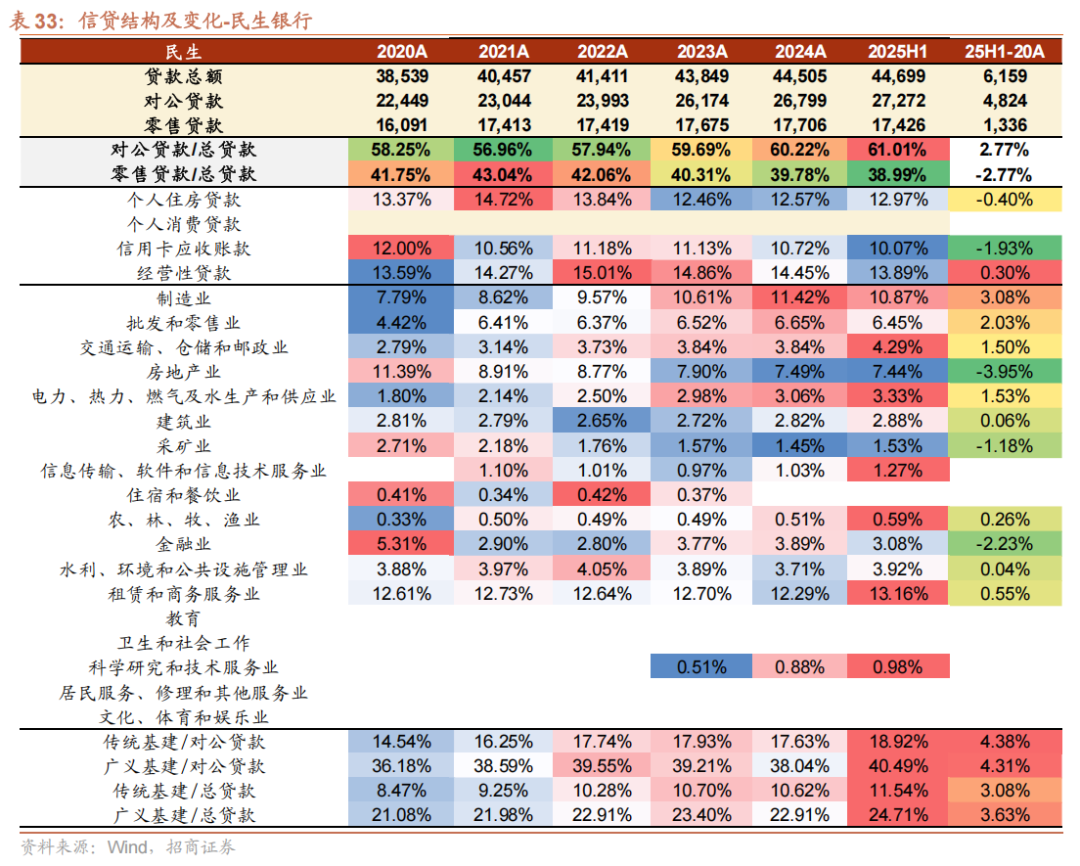

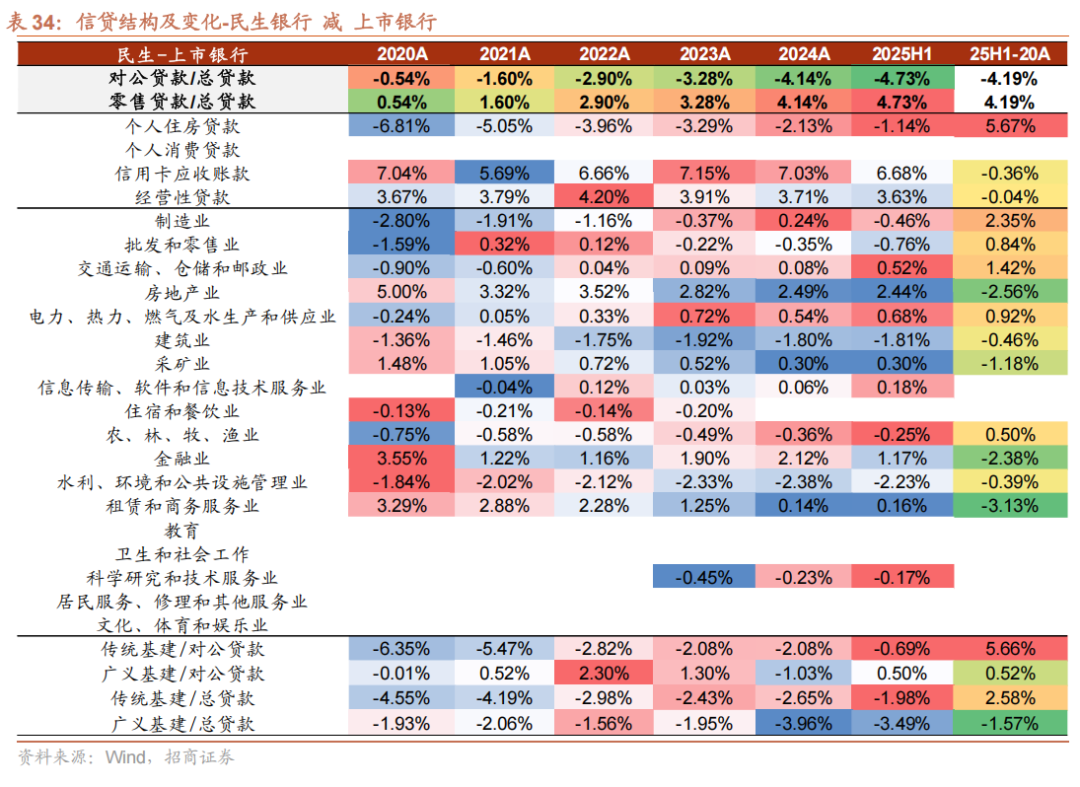

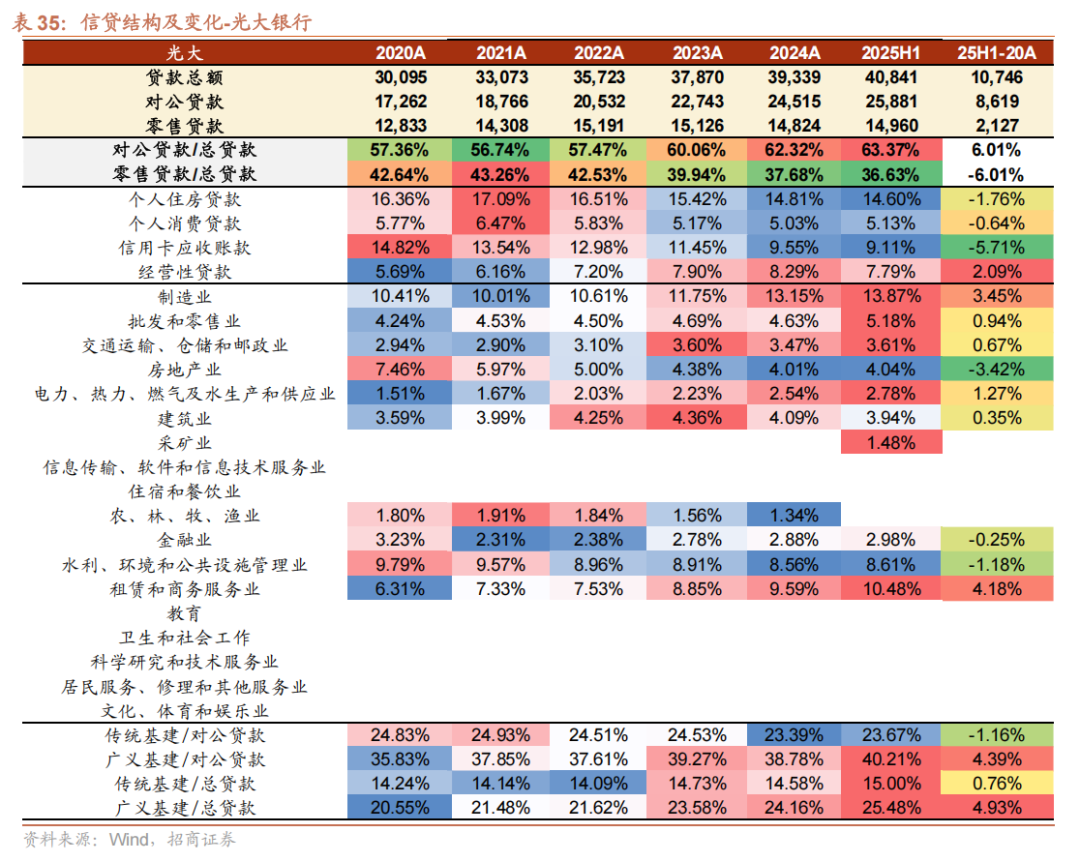

四、各家银行信贷结构变迁

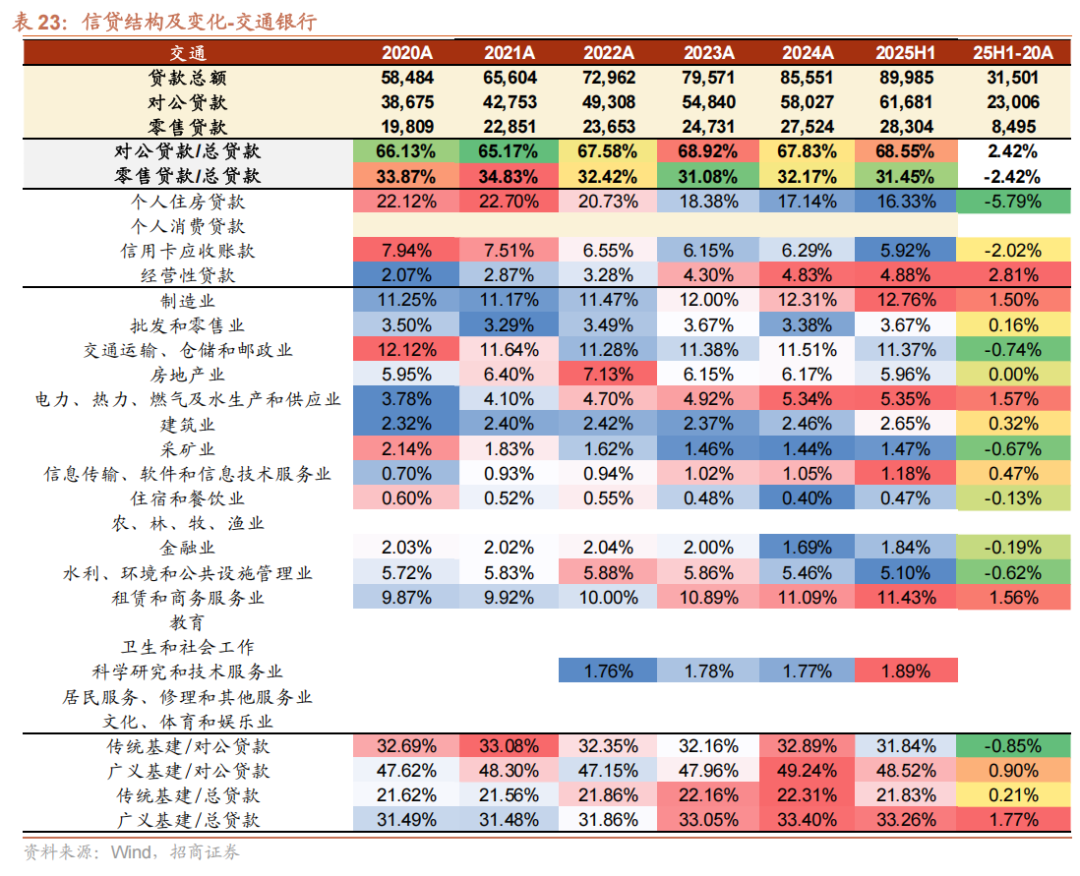

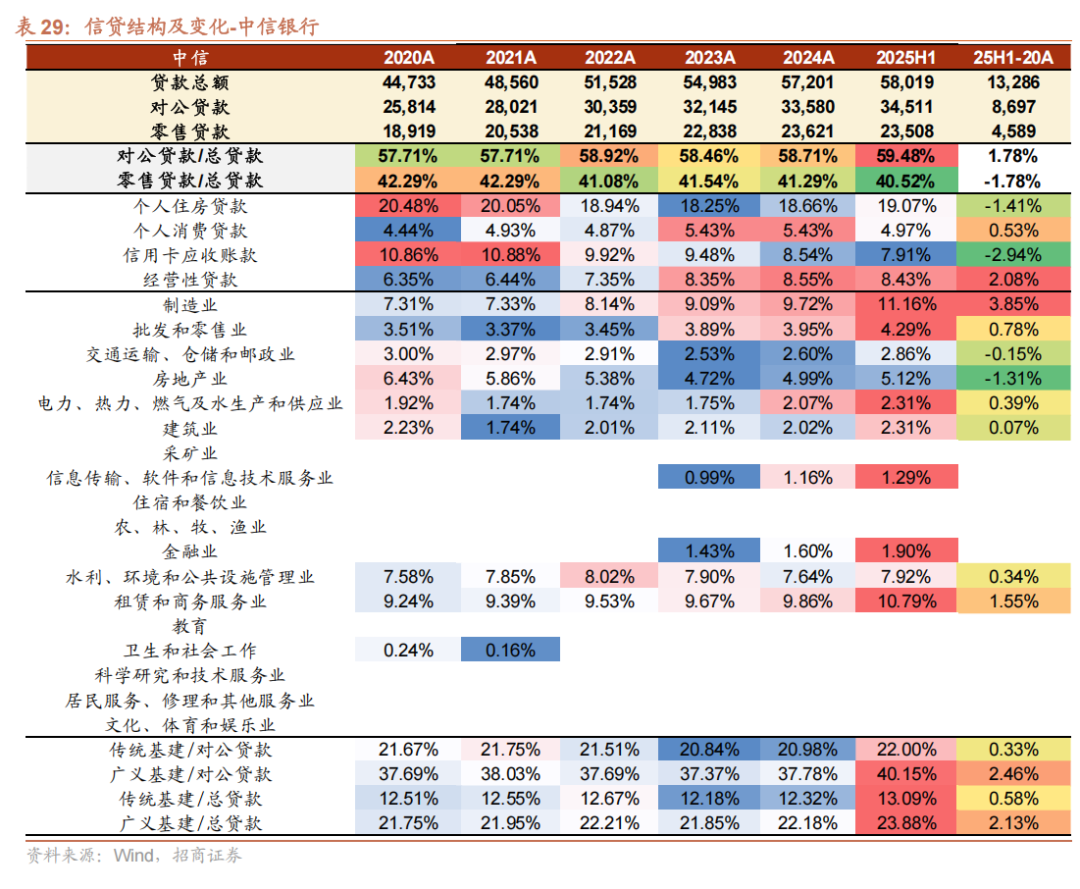

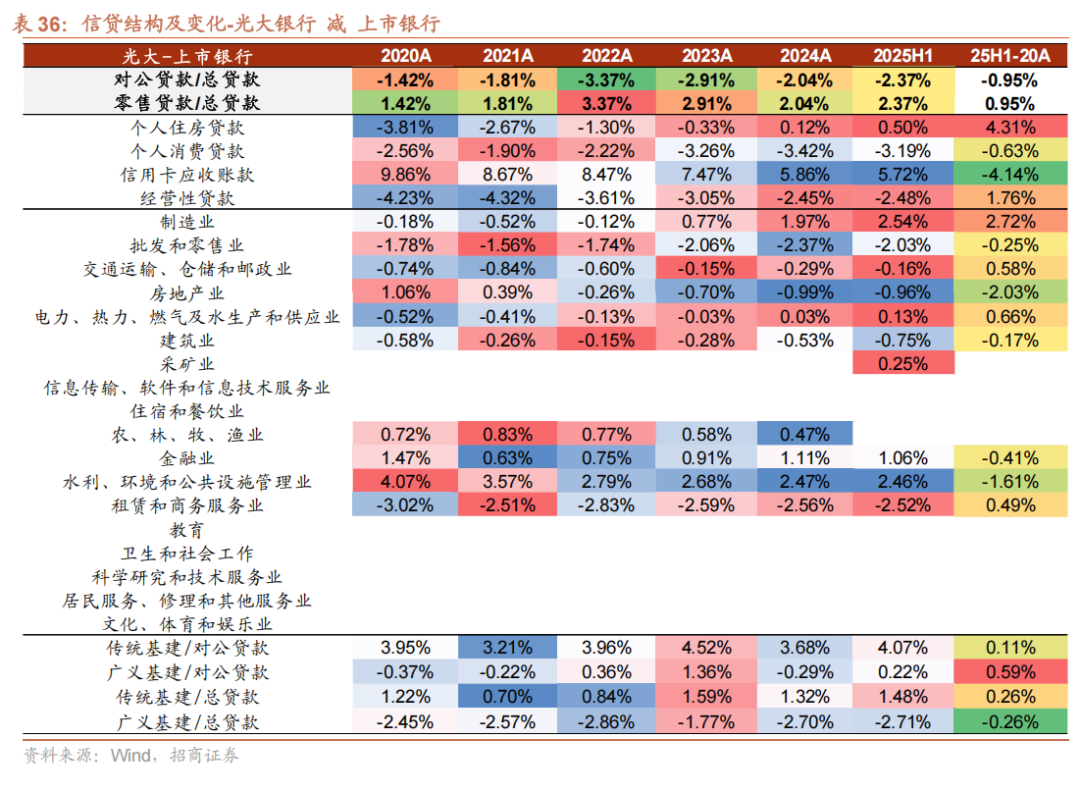

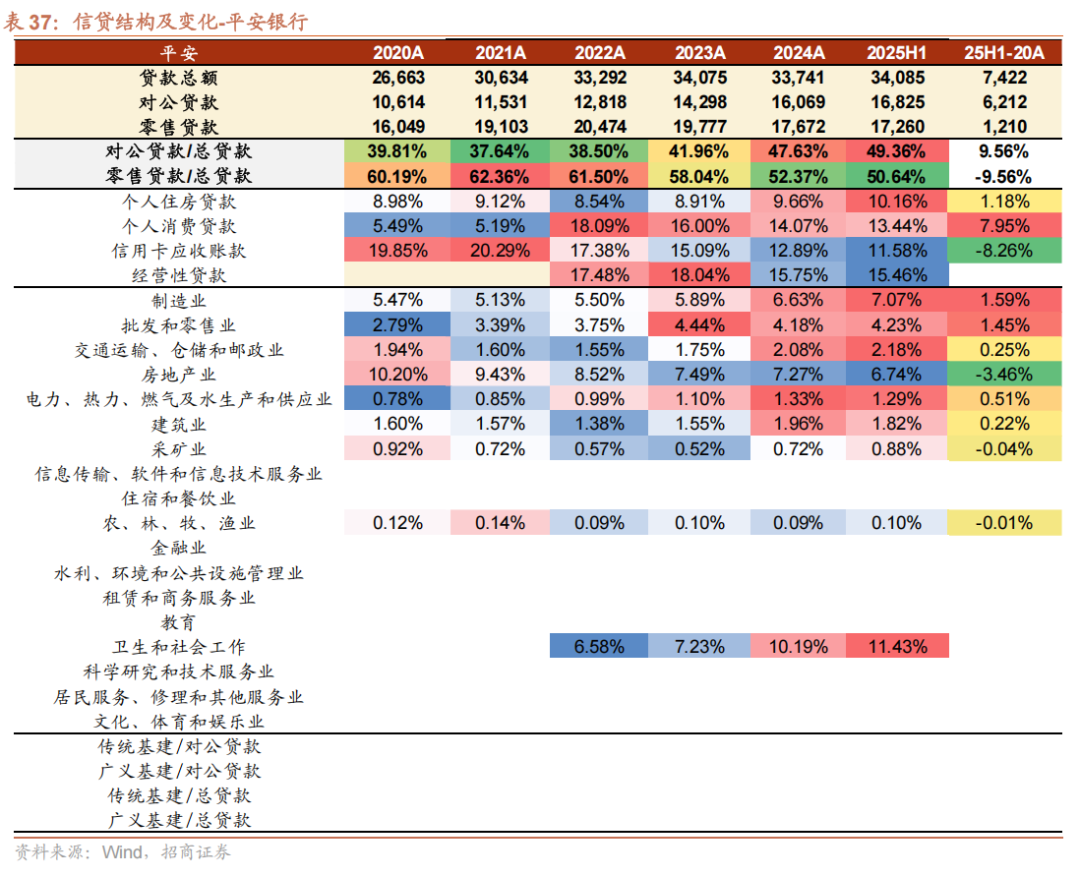

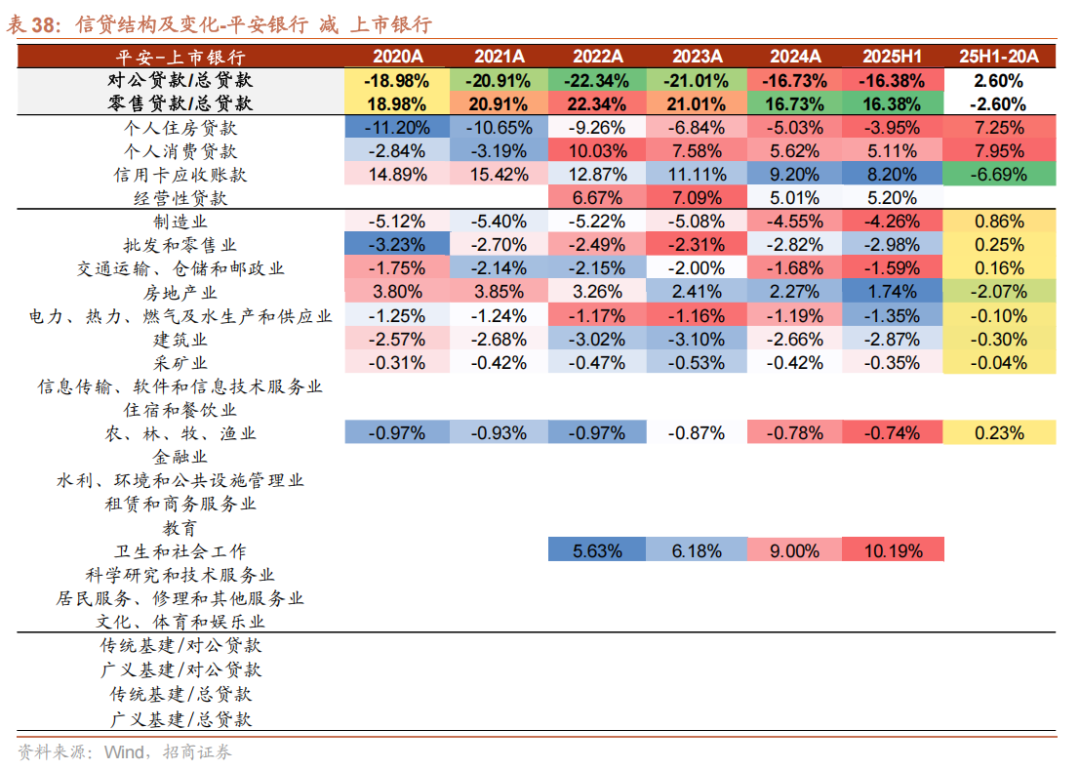

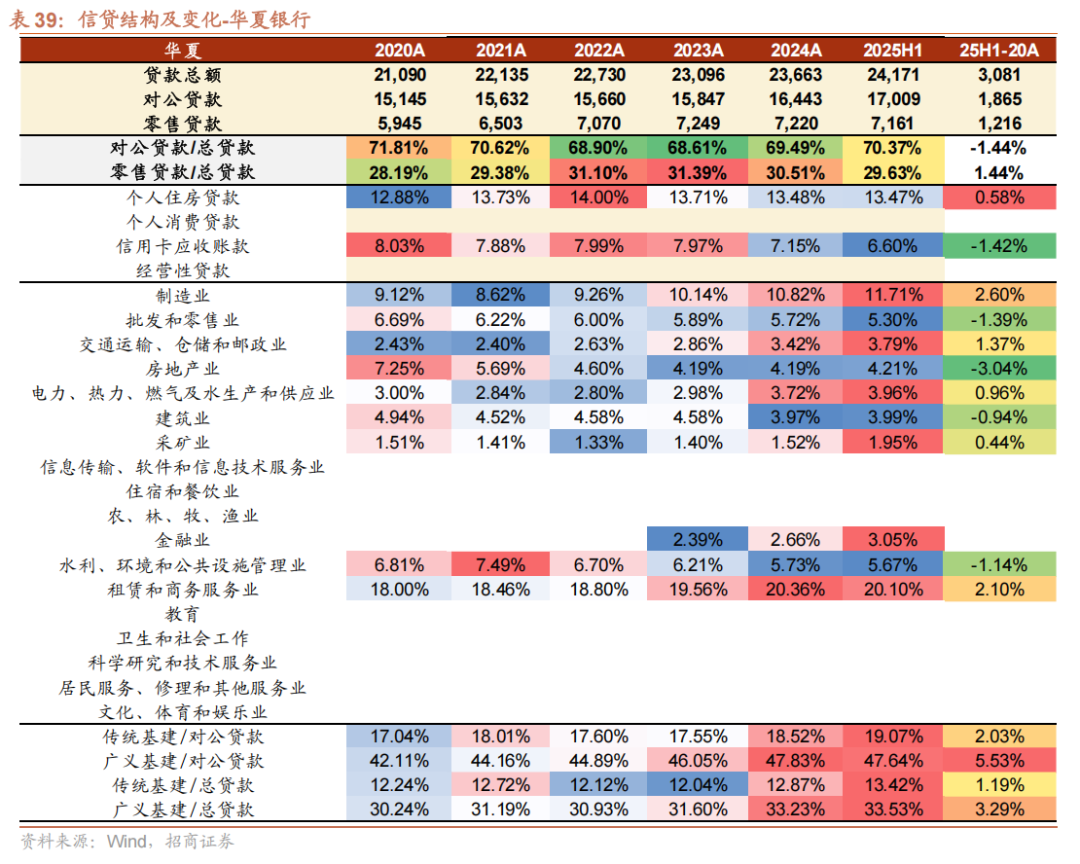

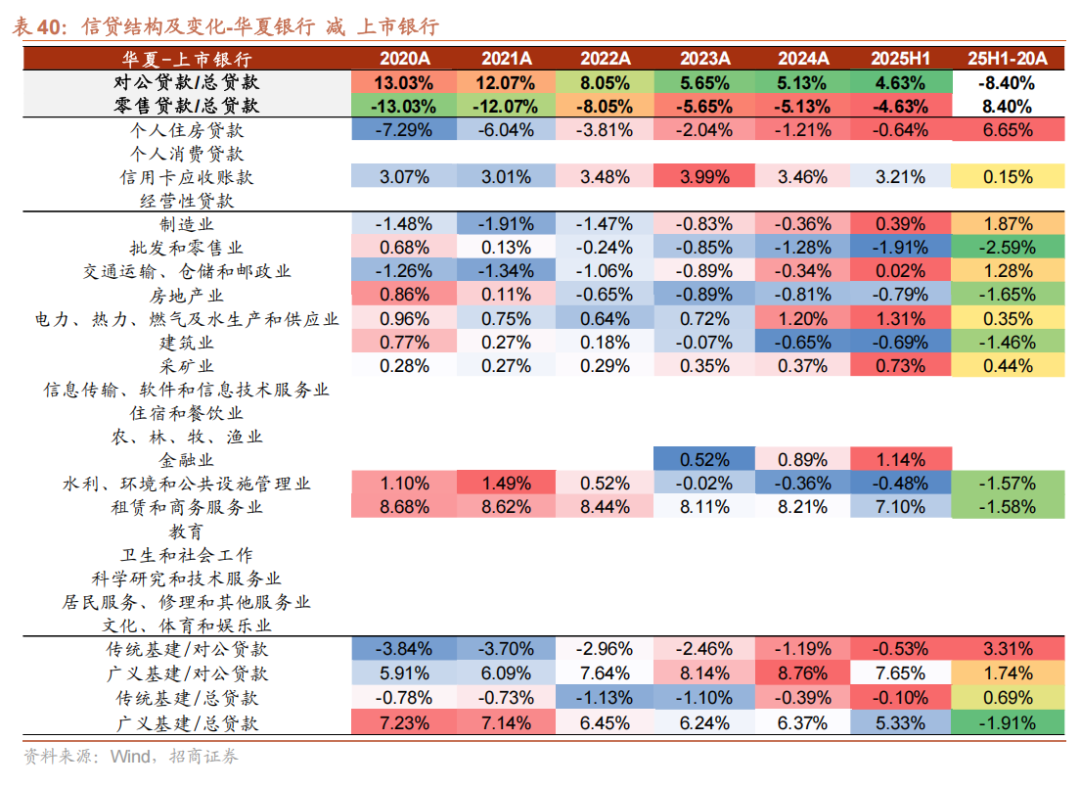

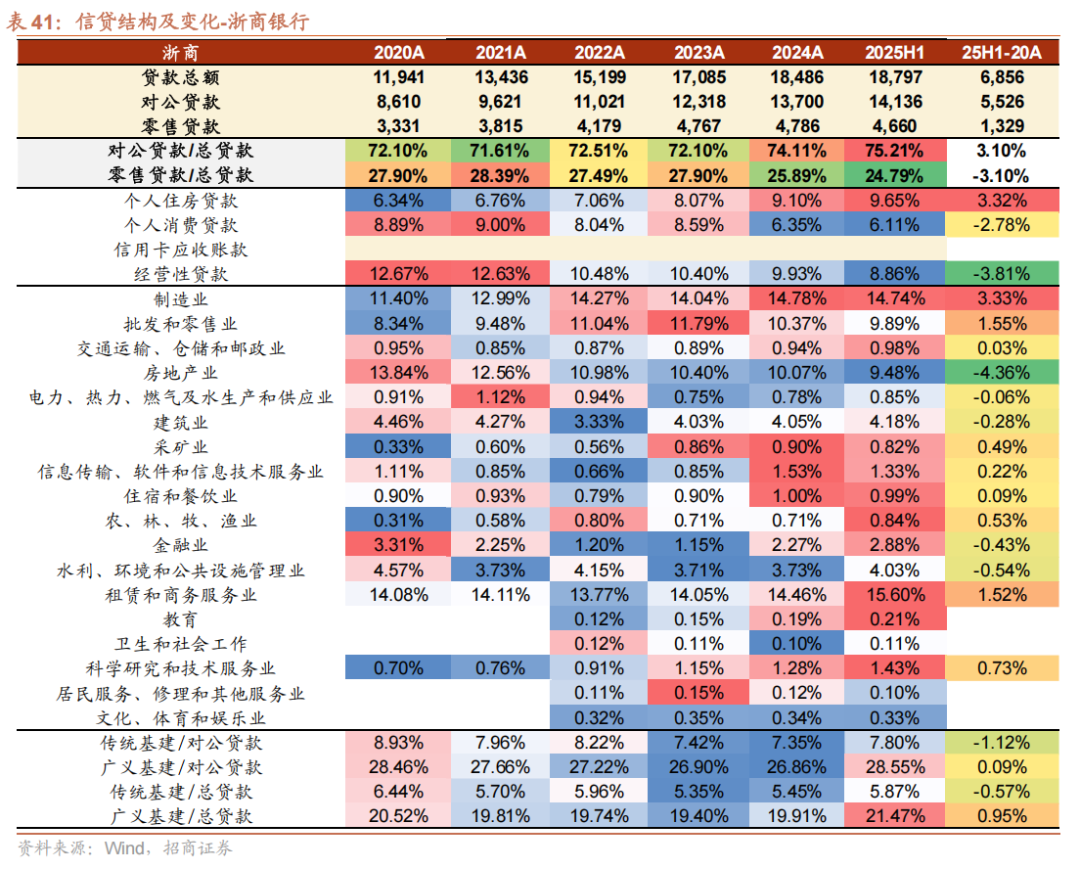

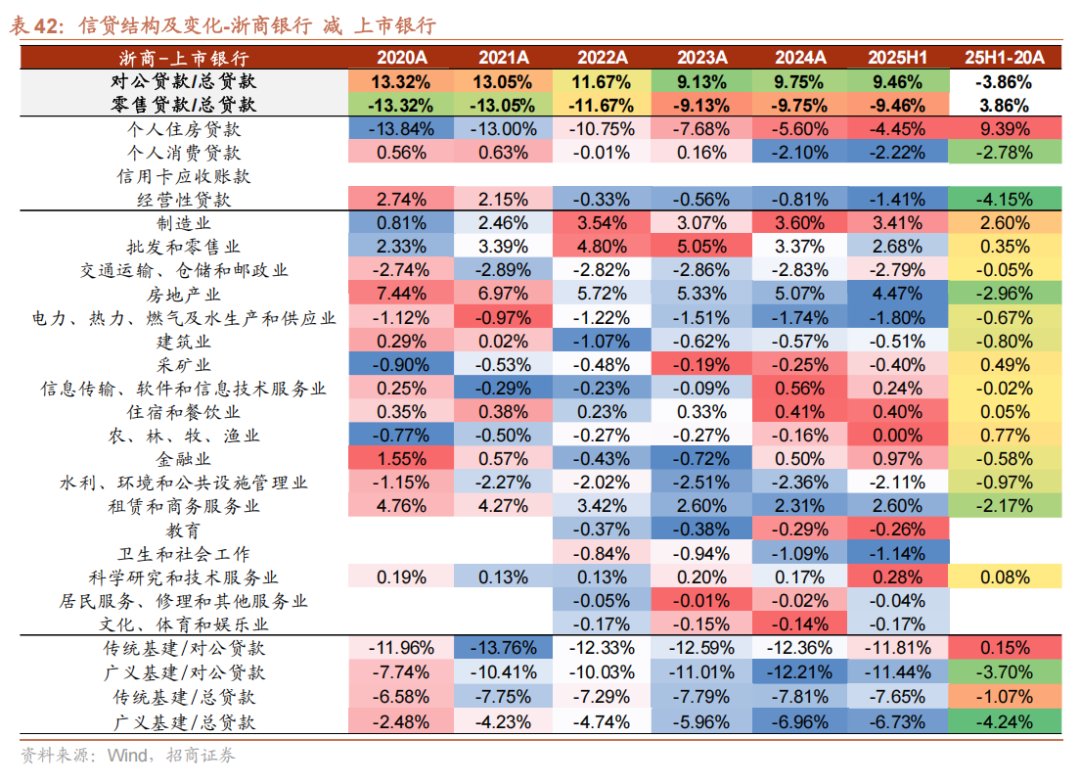

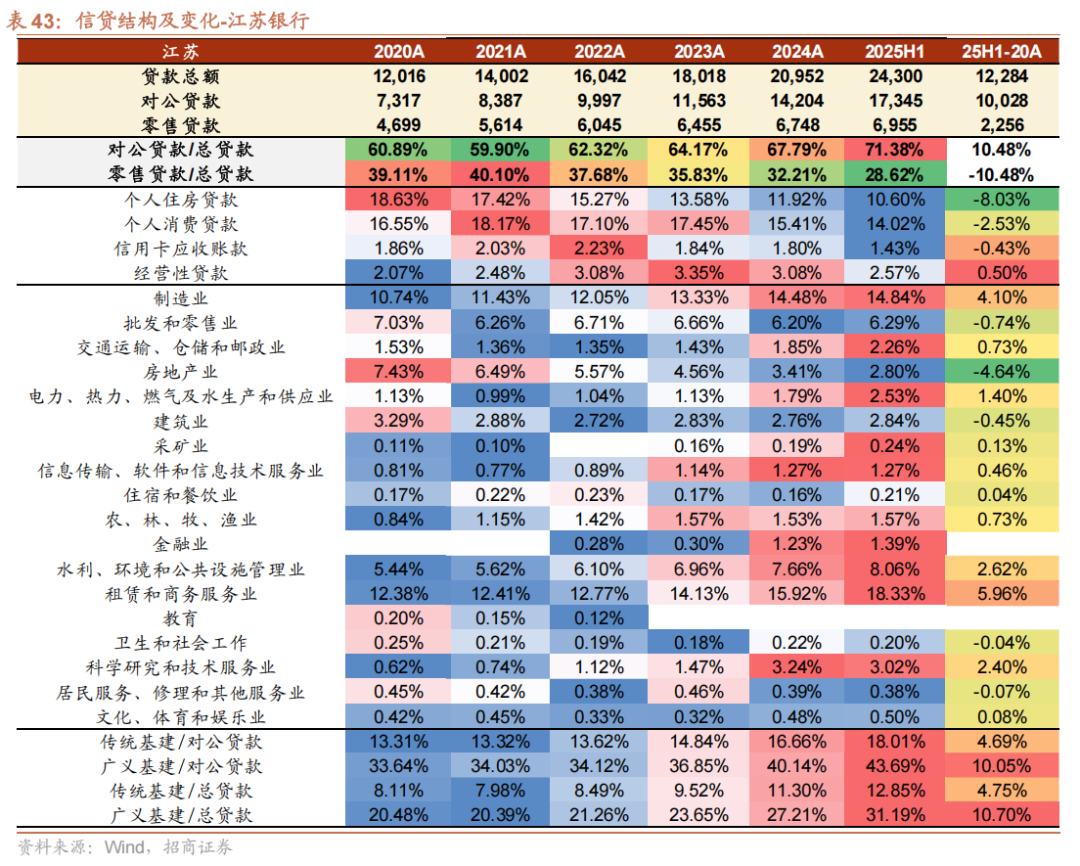

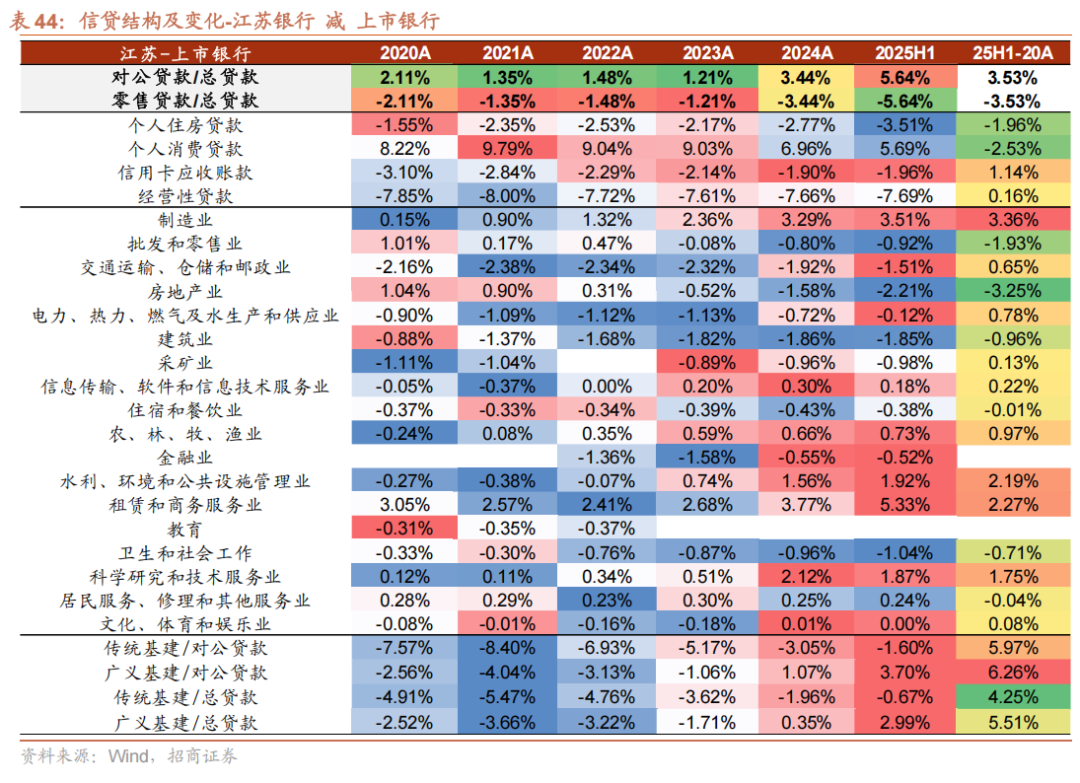

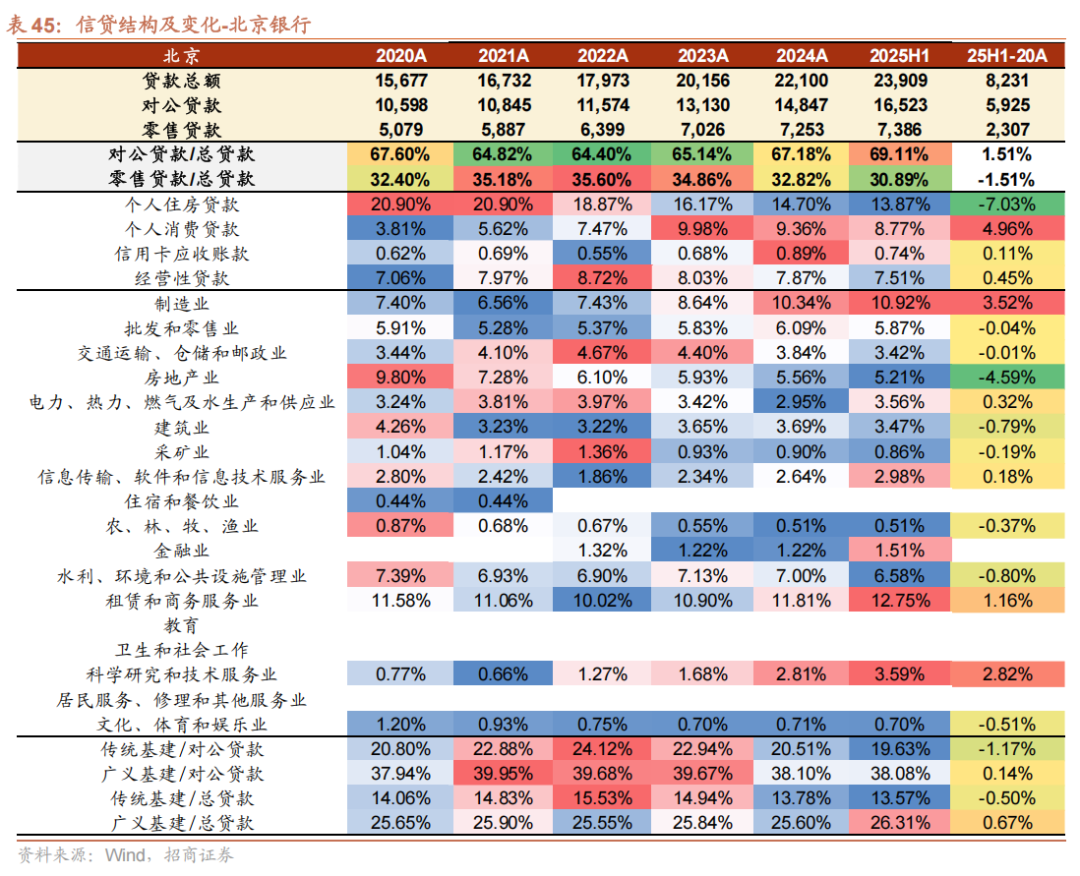

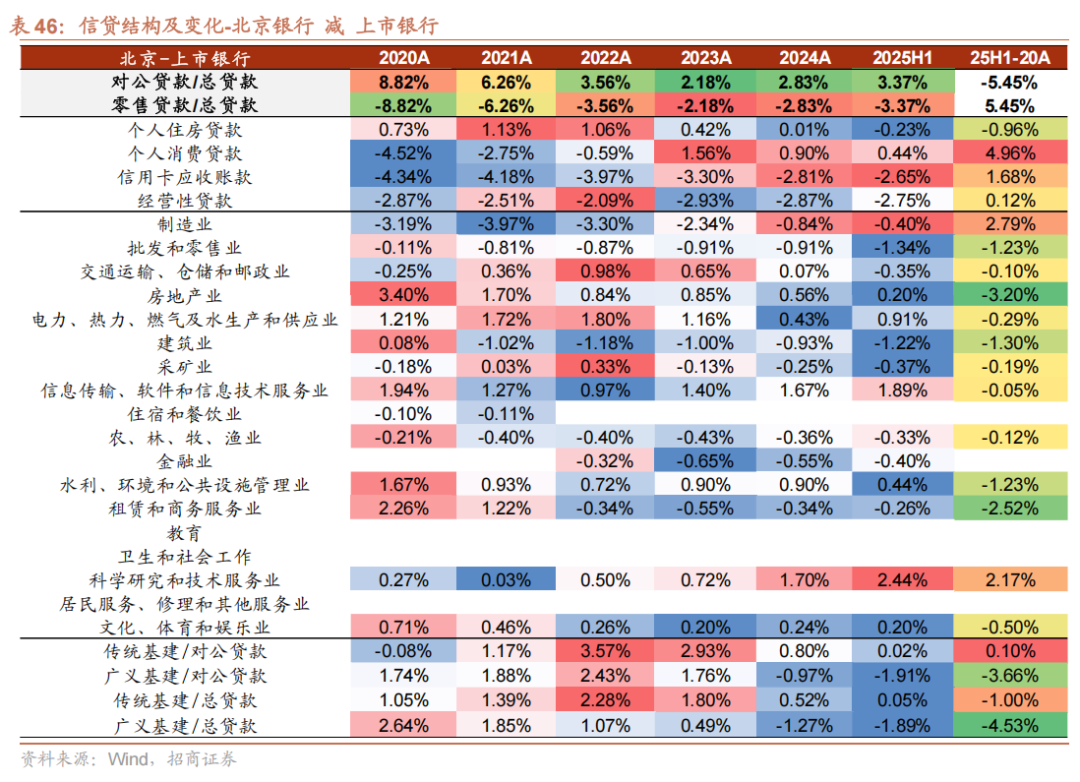

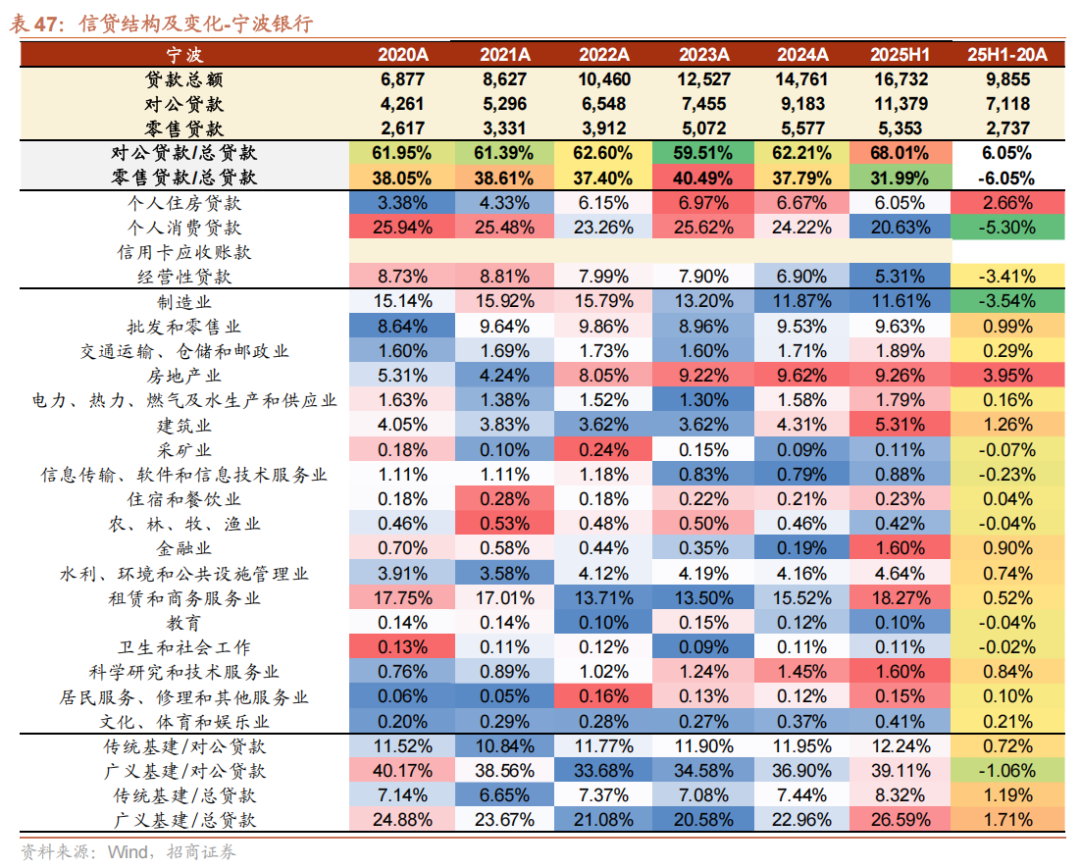

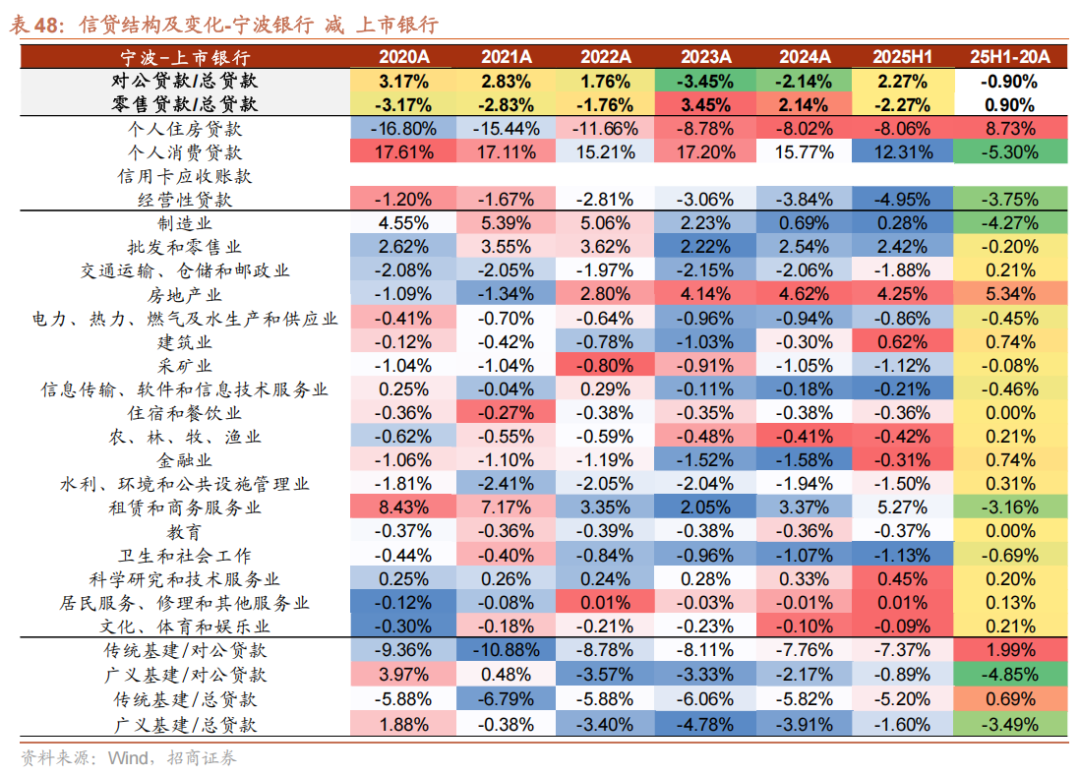

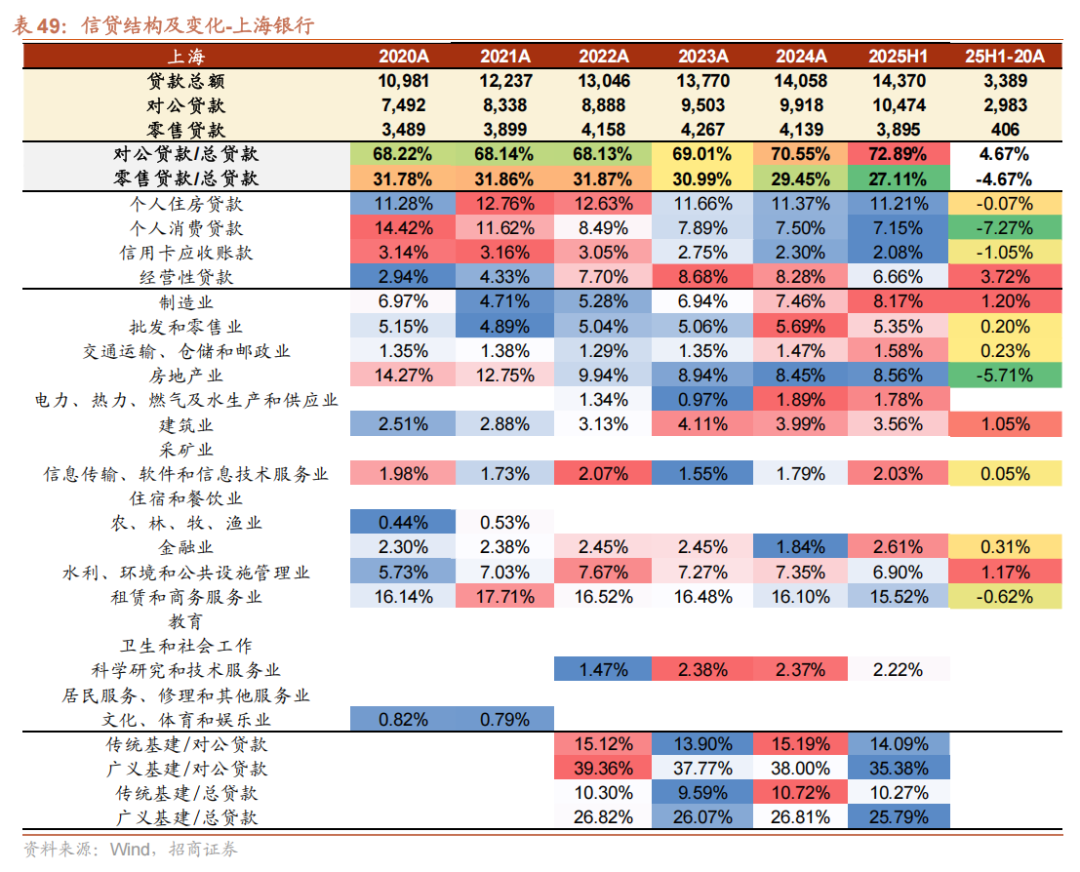

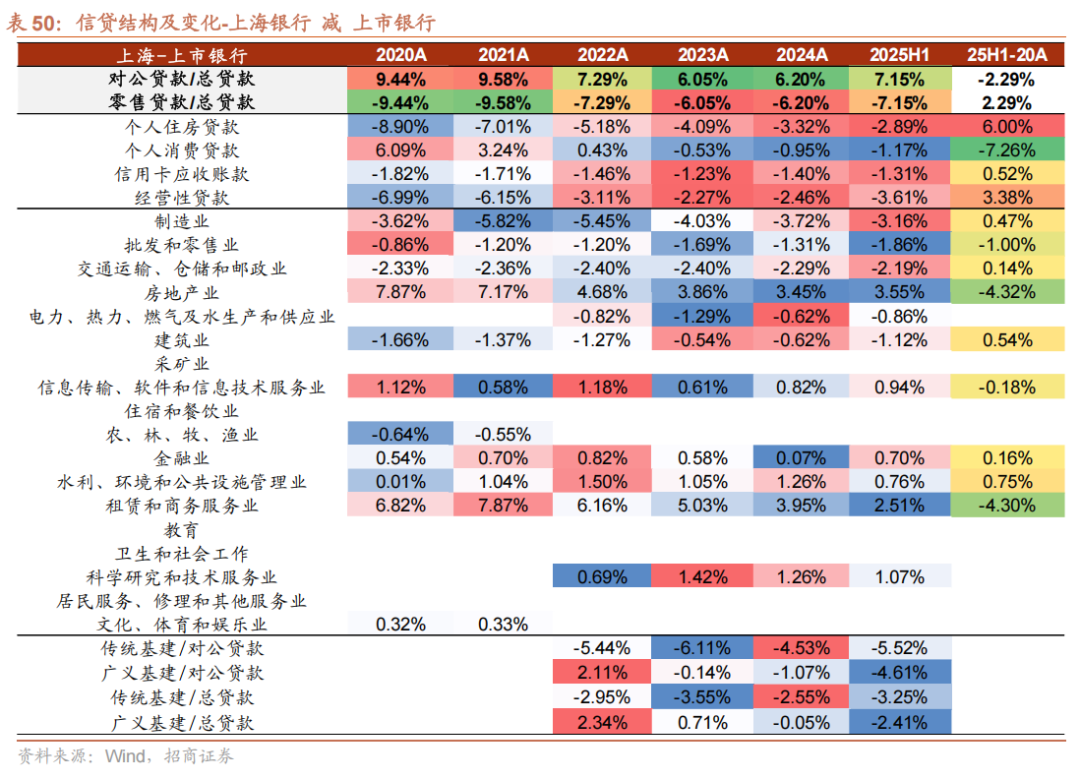

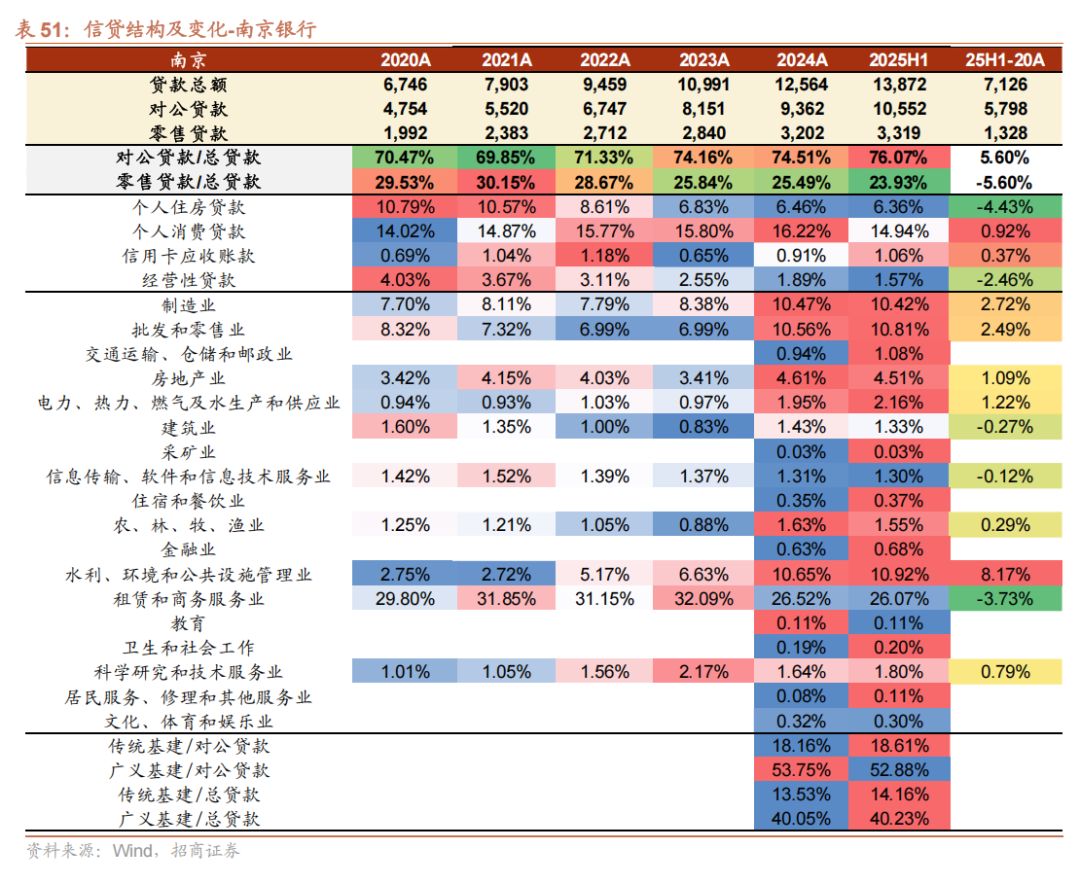

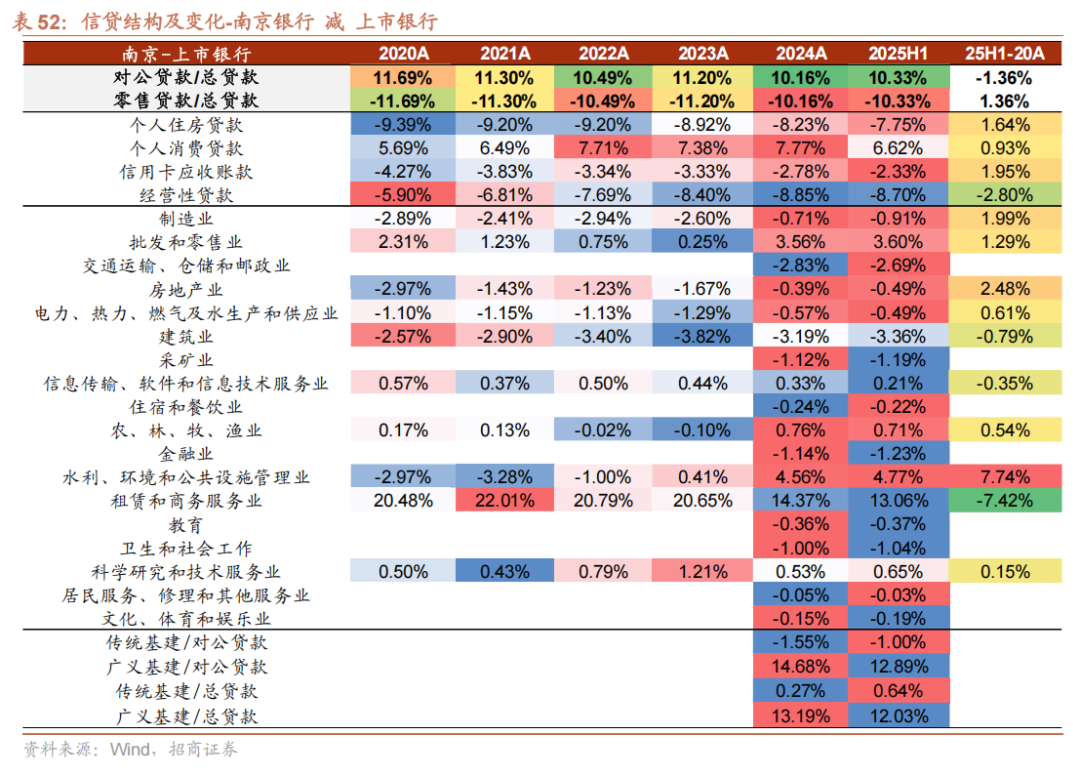

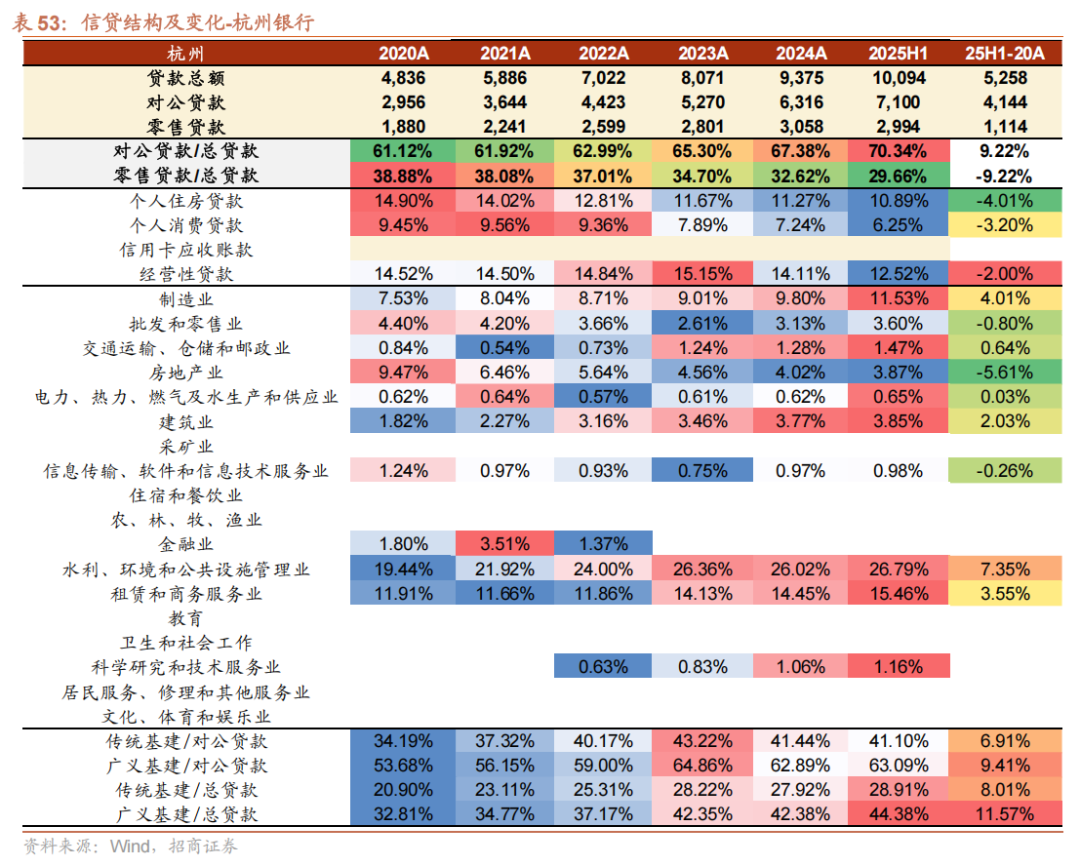

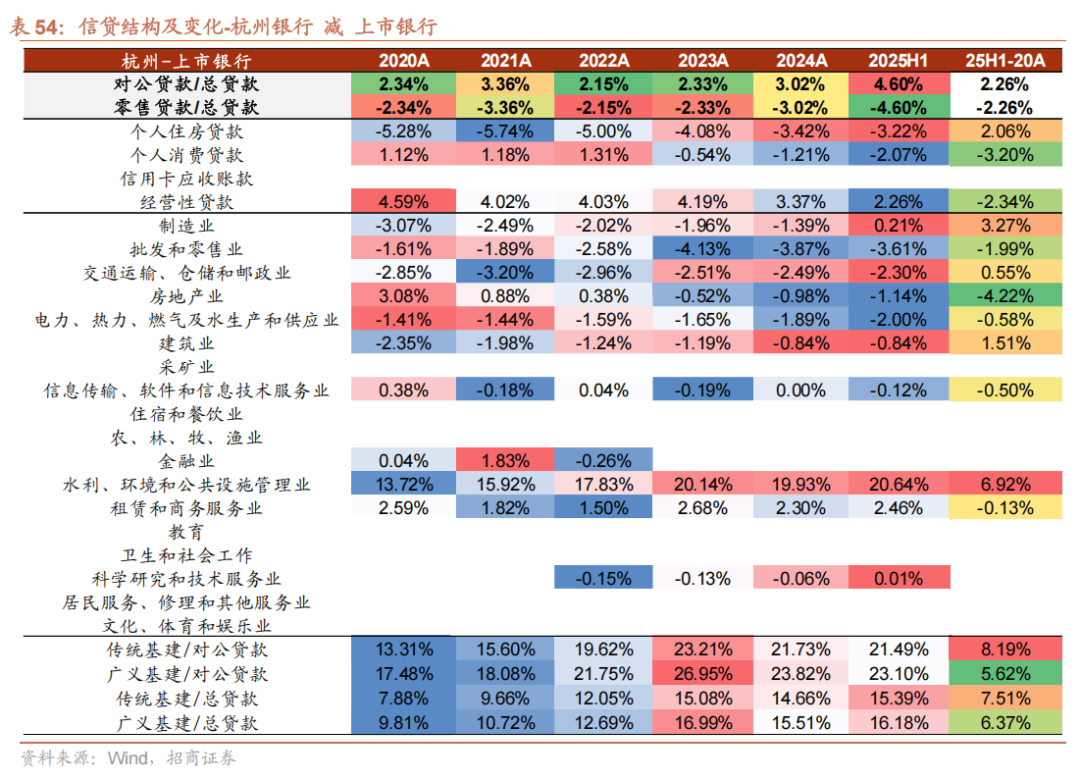

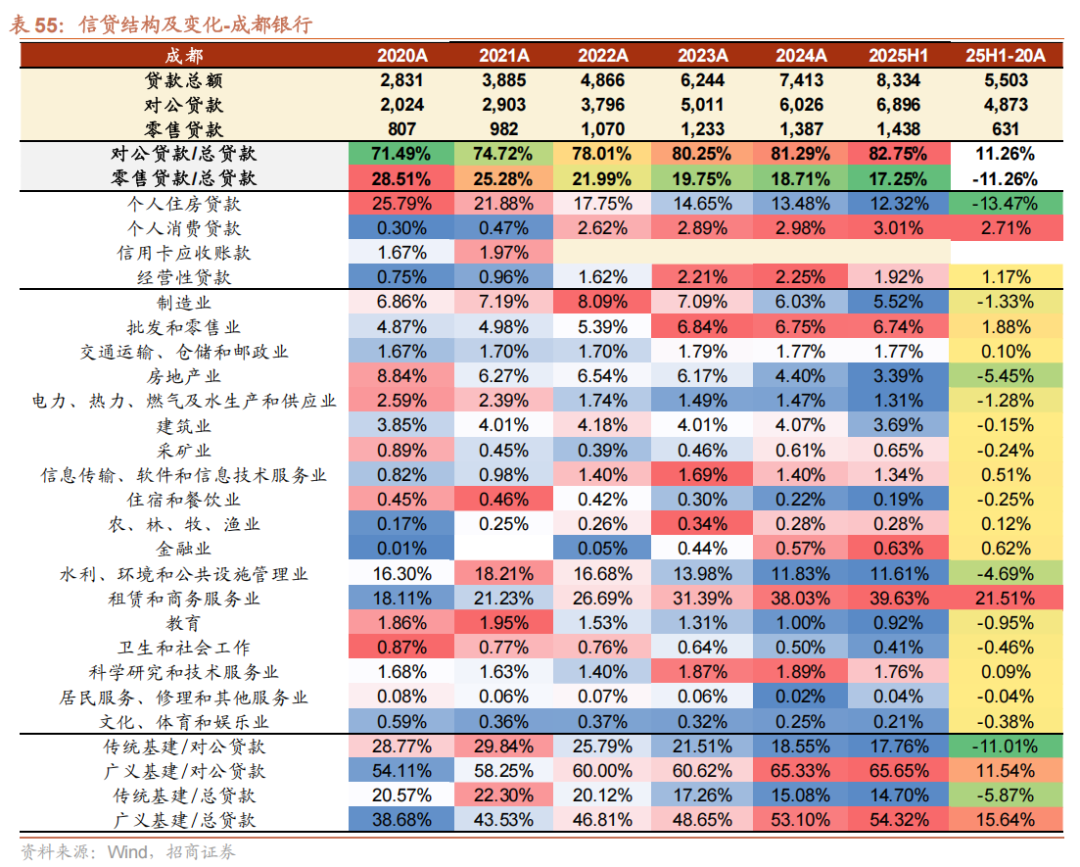

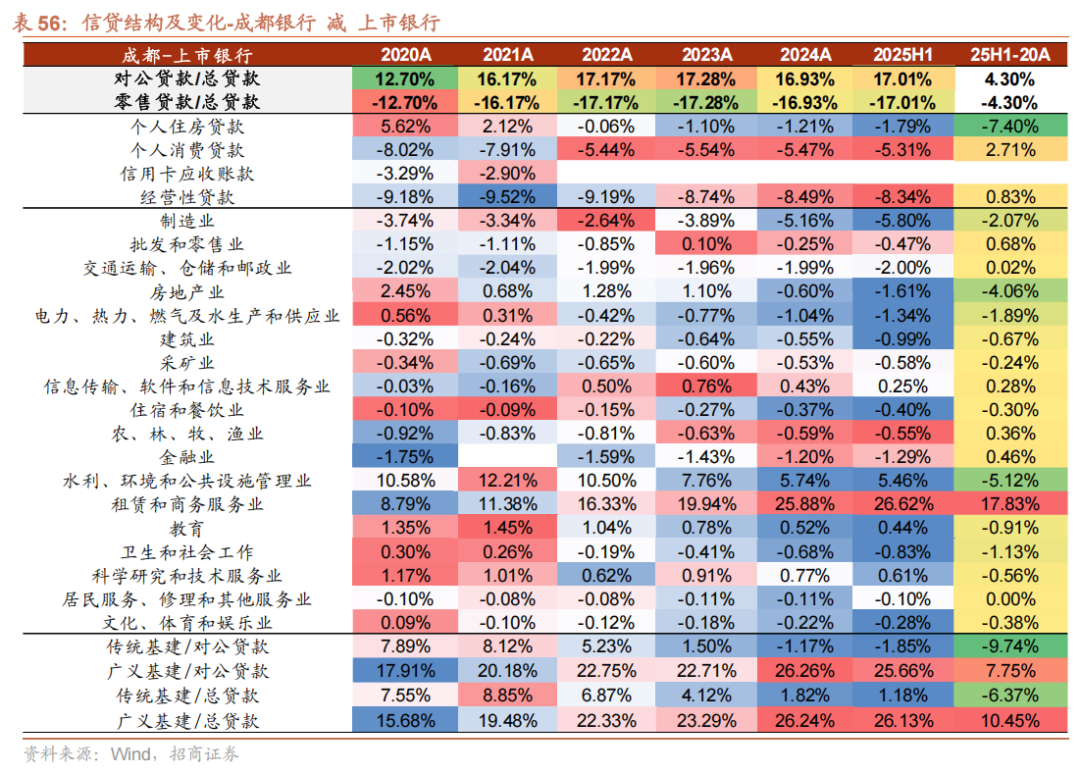

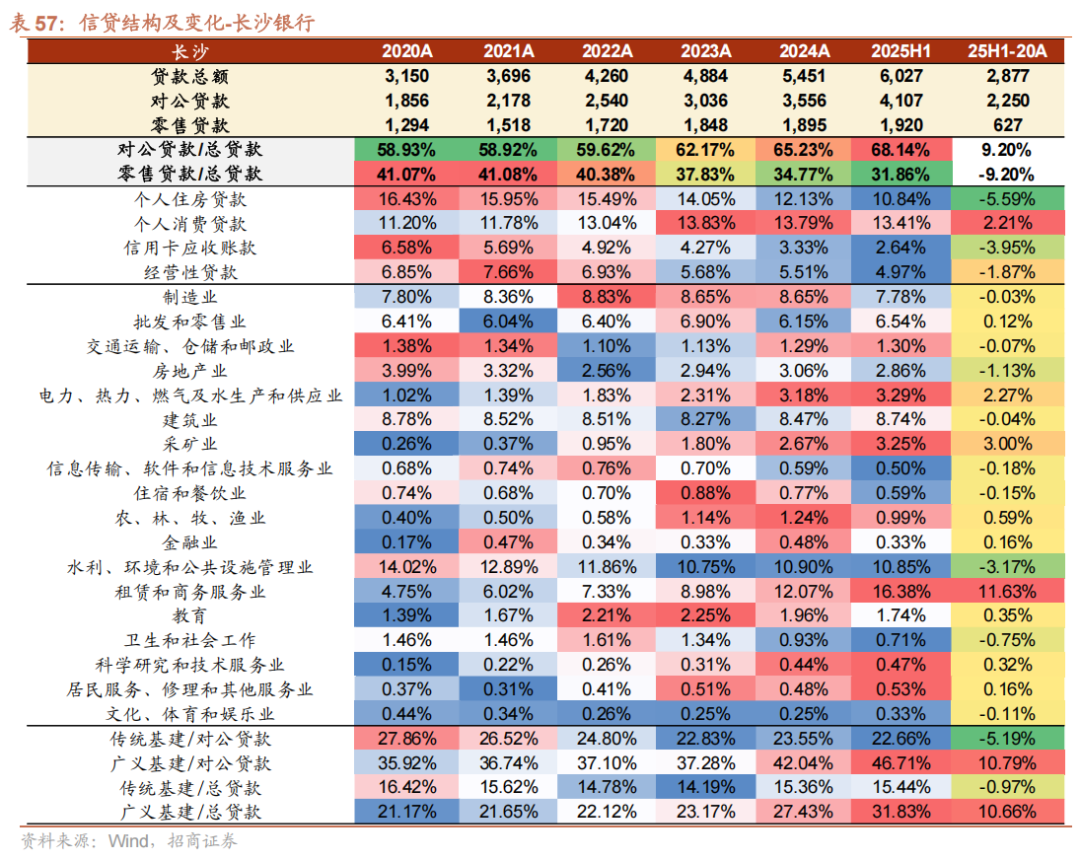

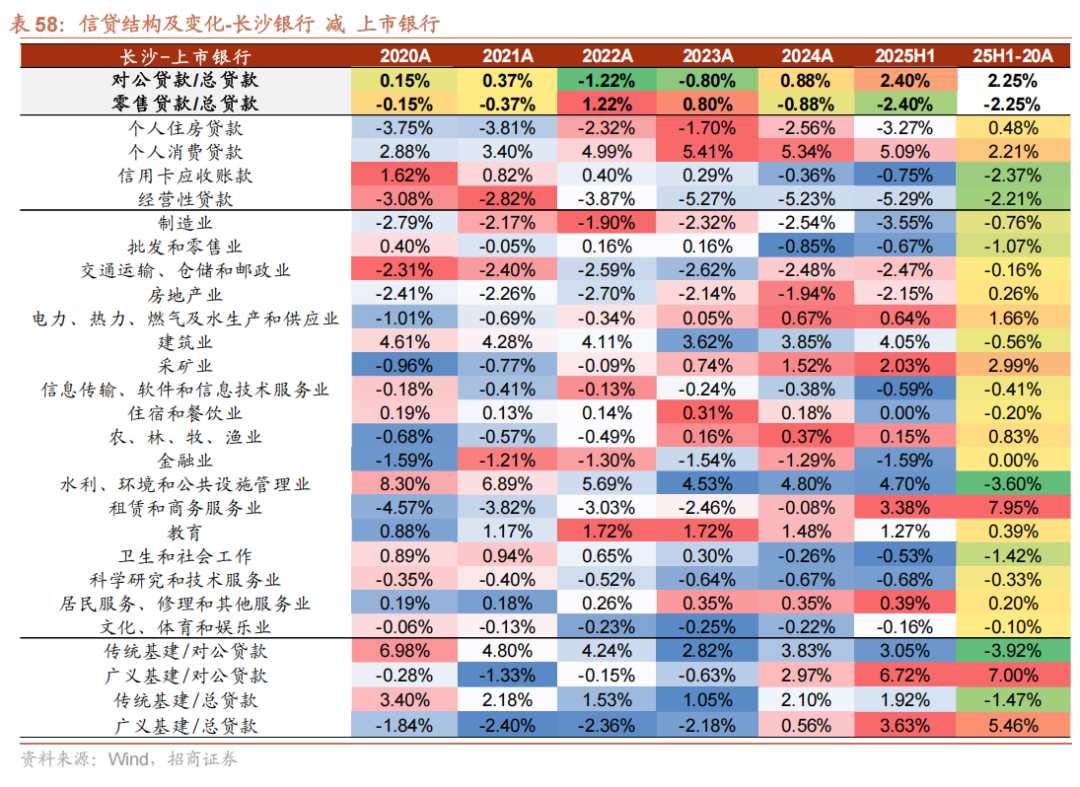

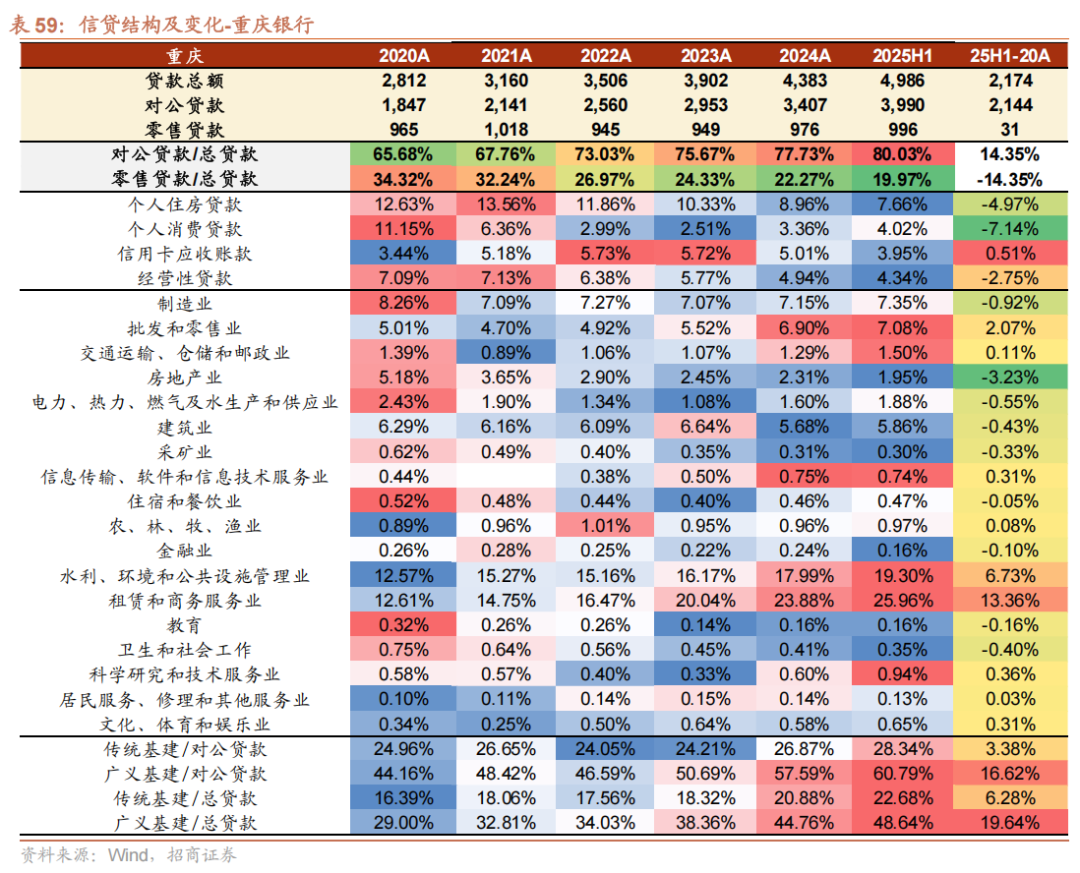

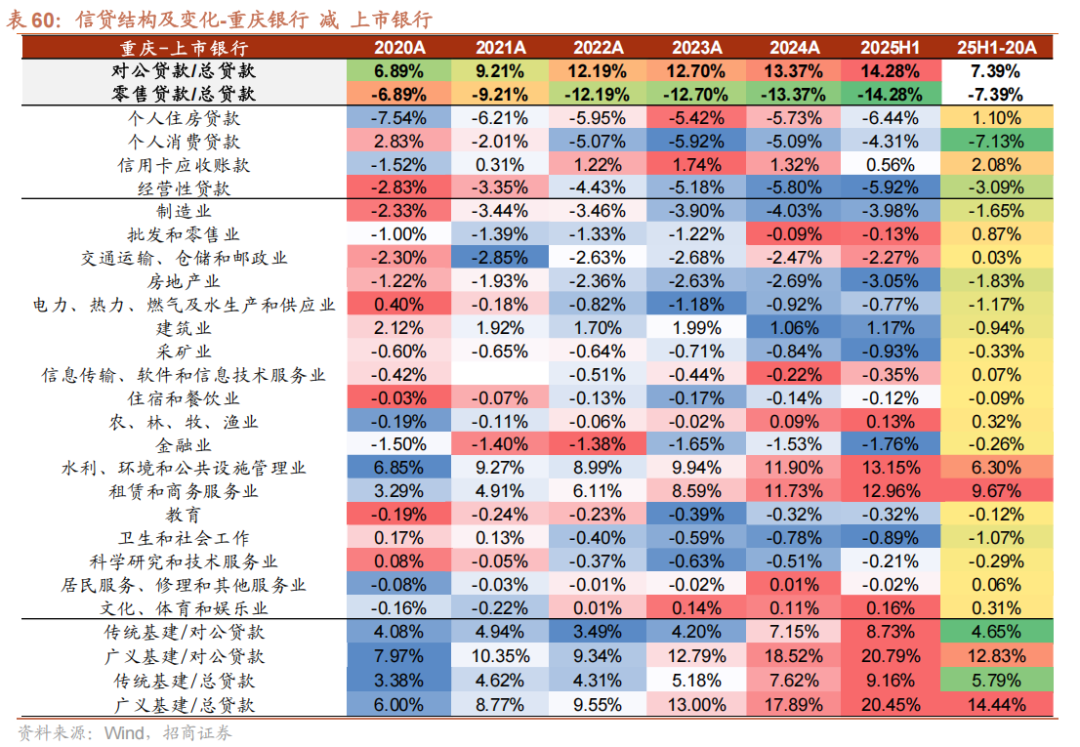

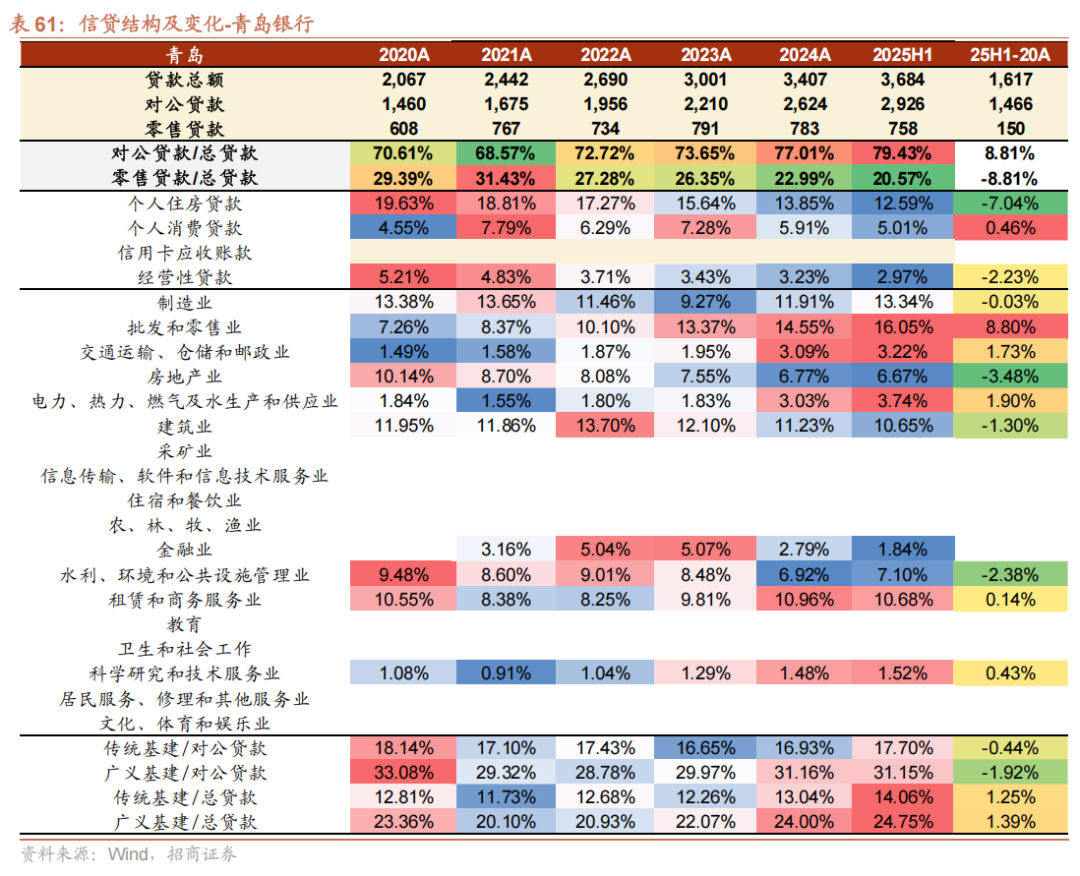

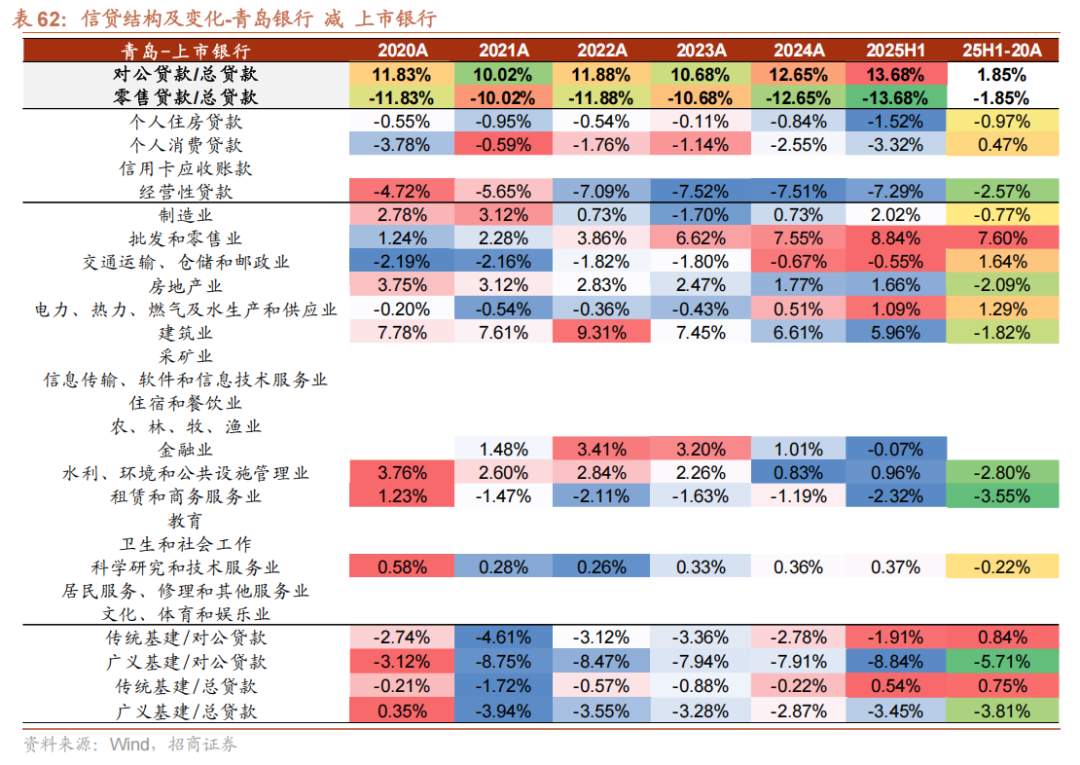

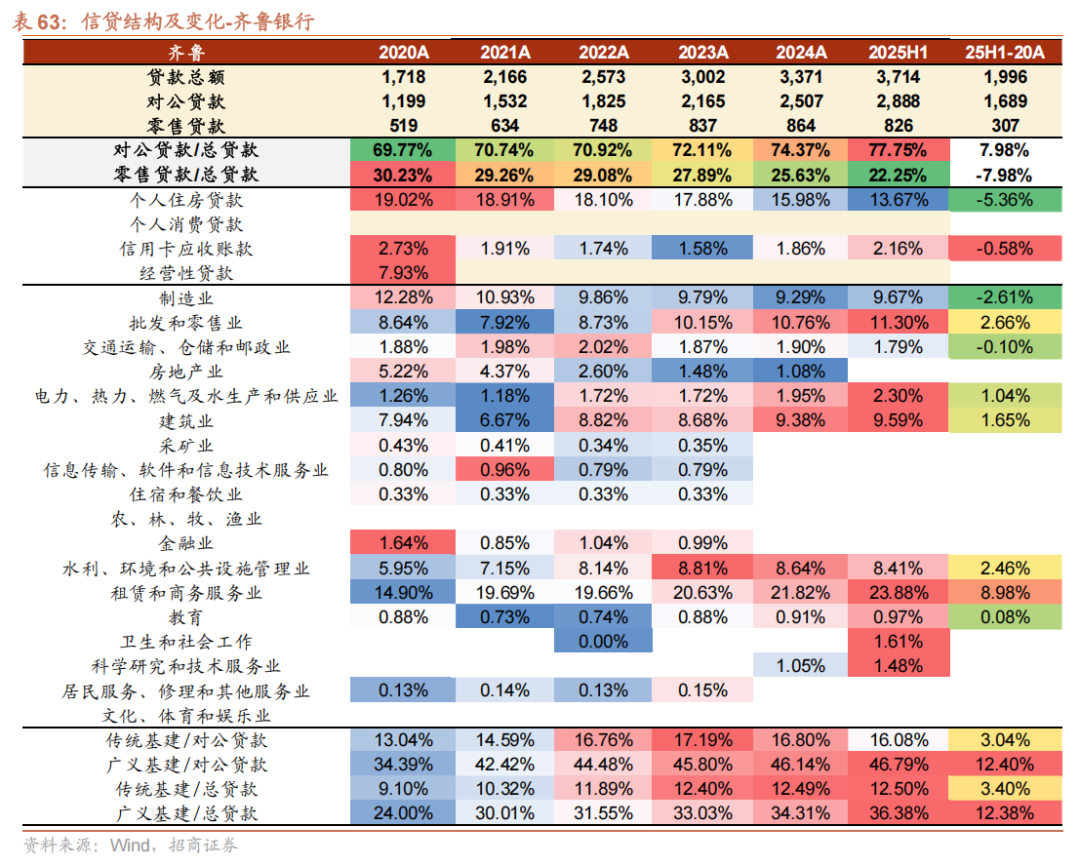

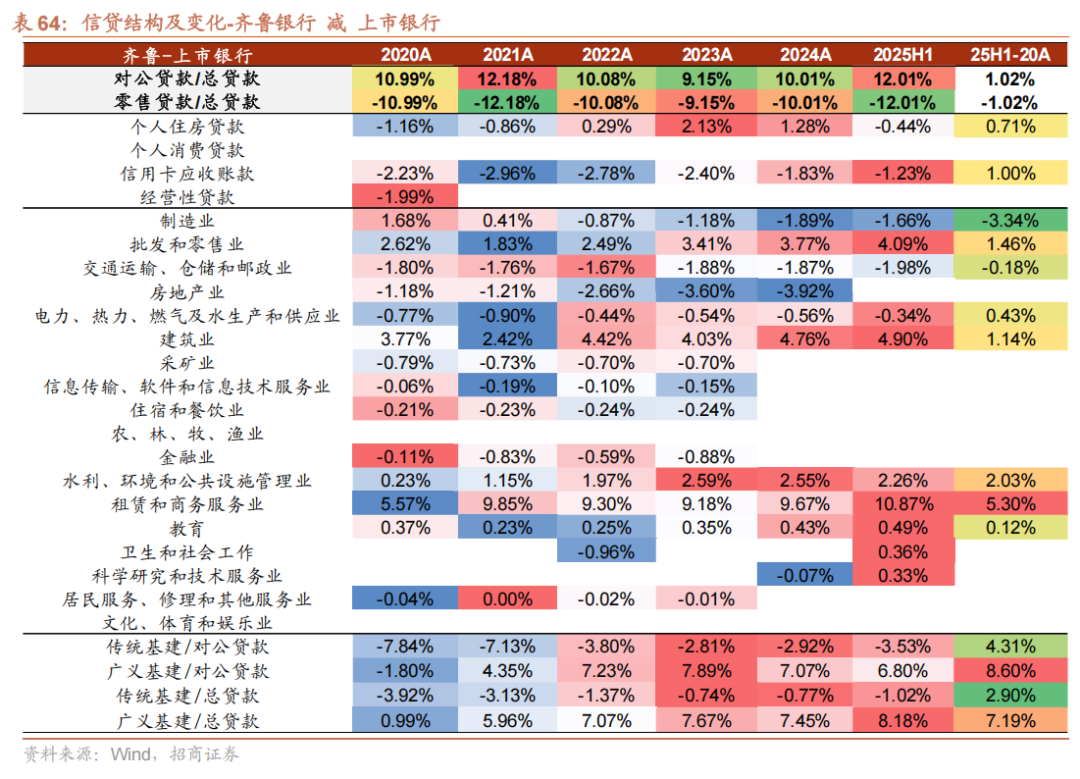

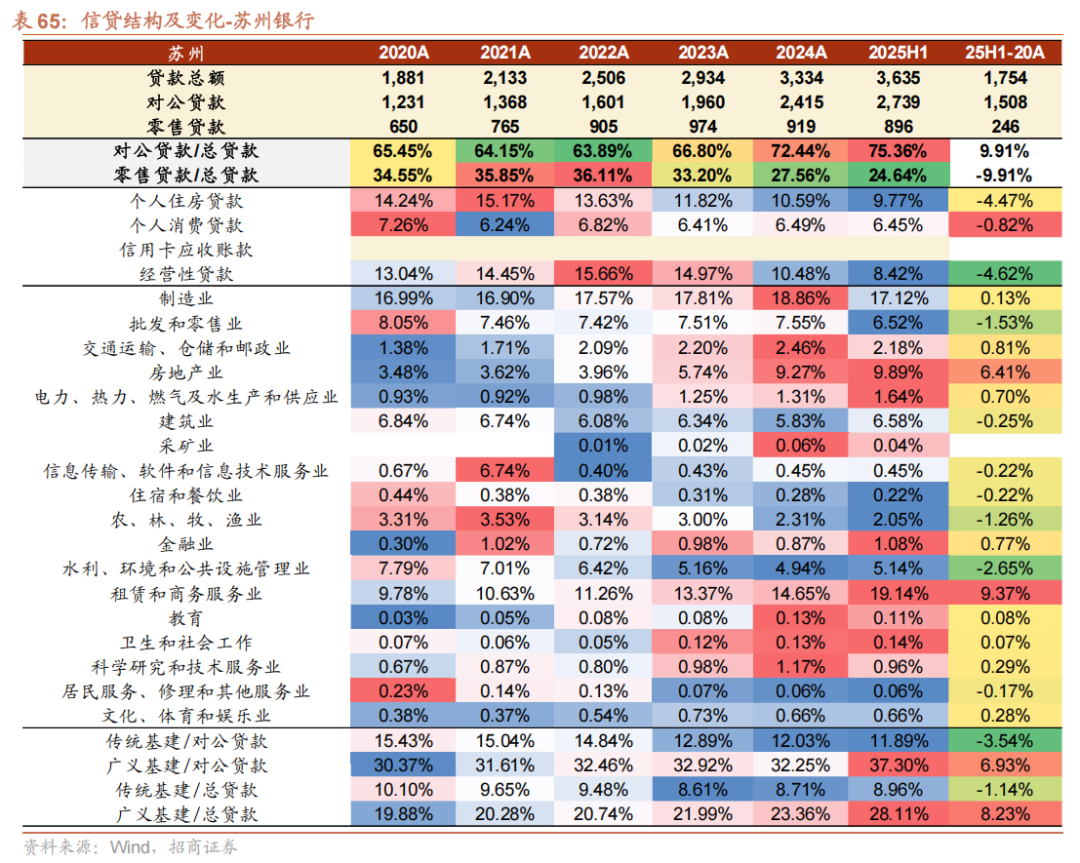

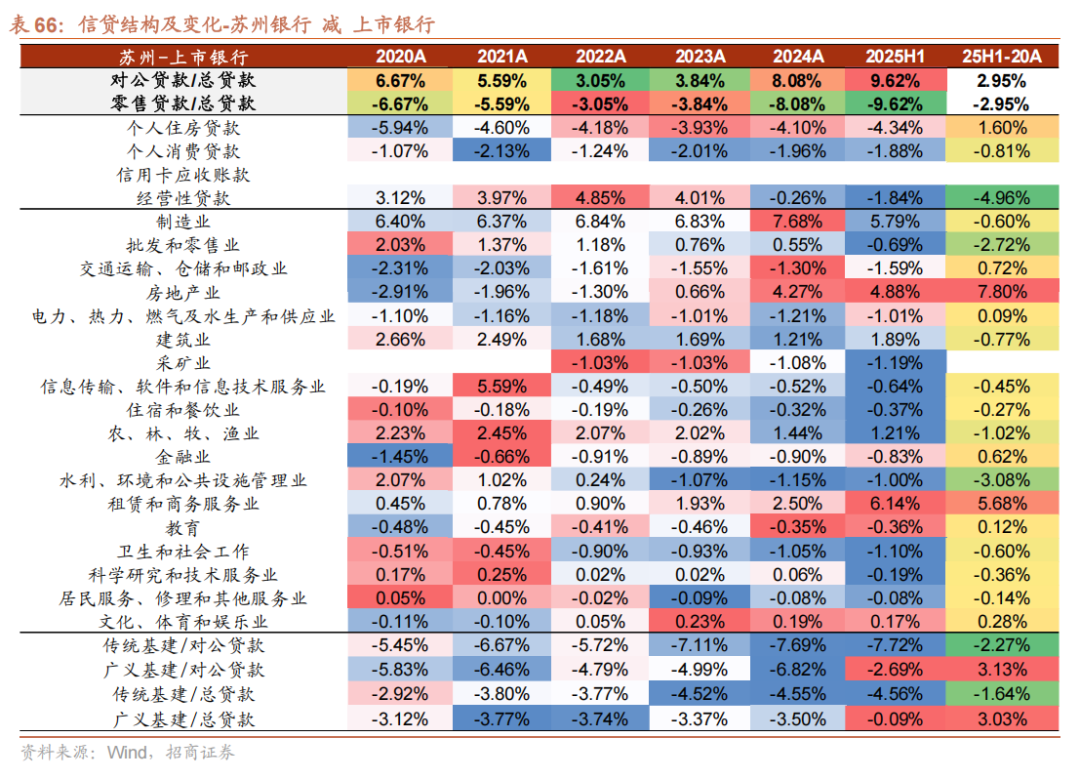

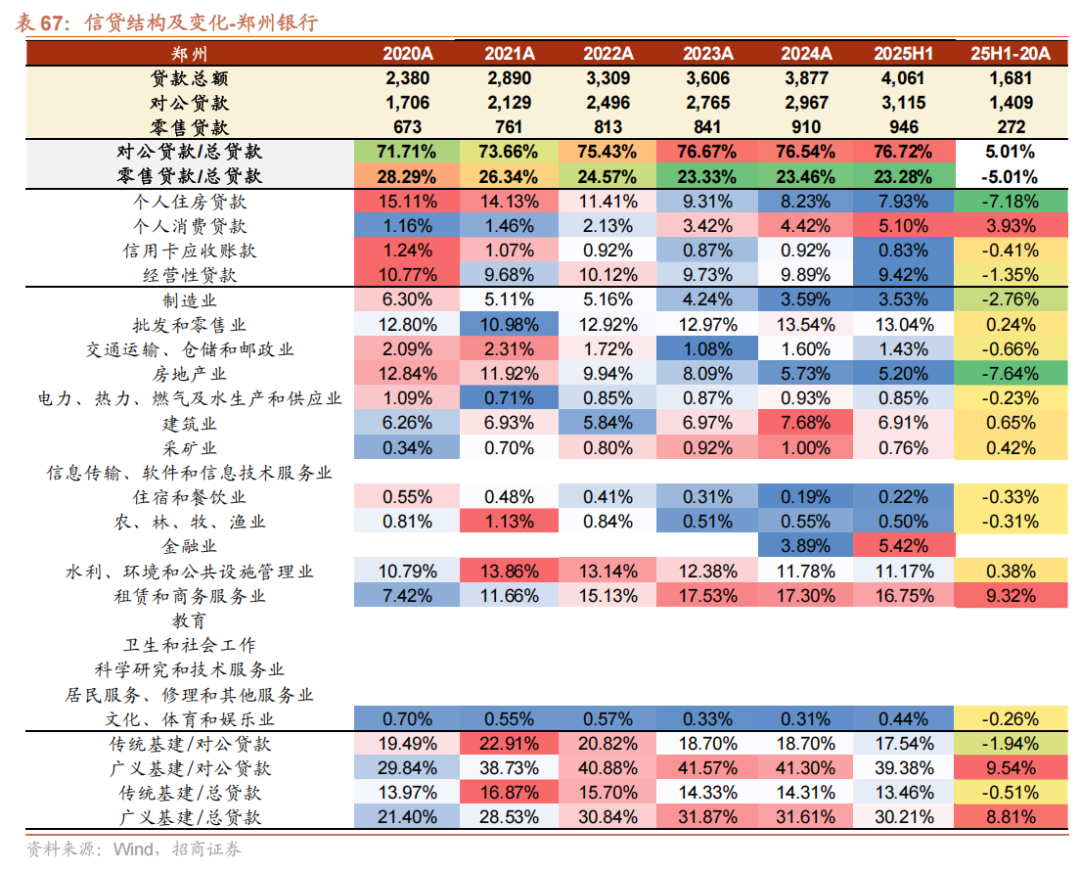

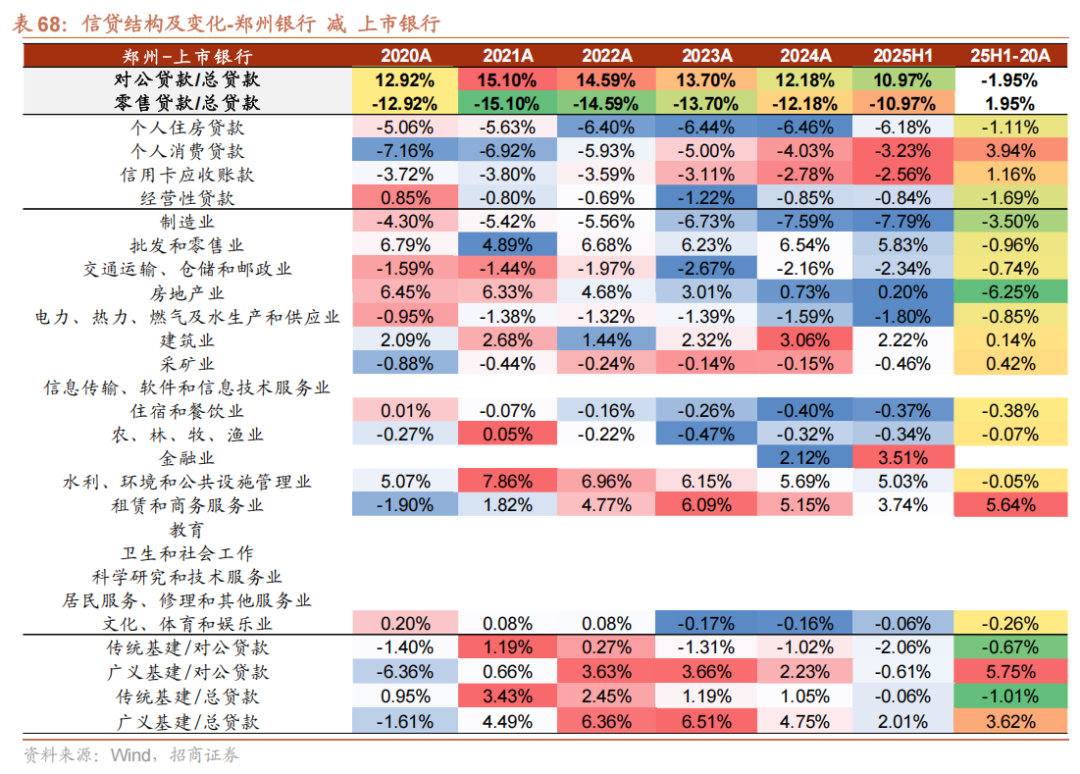

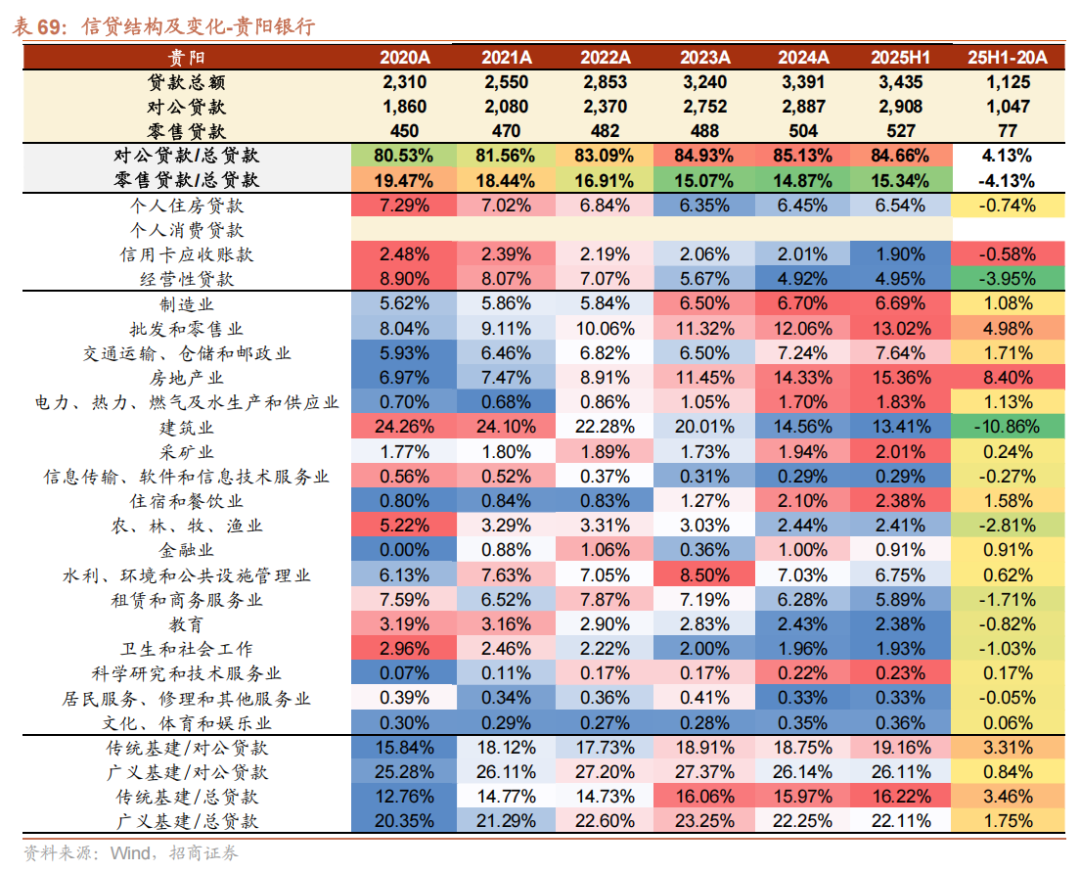

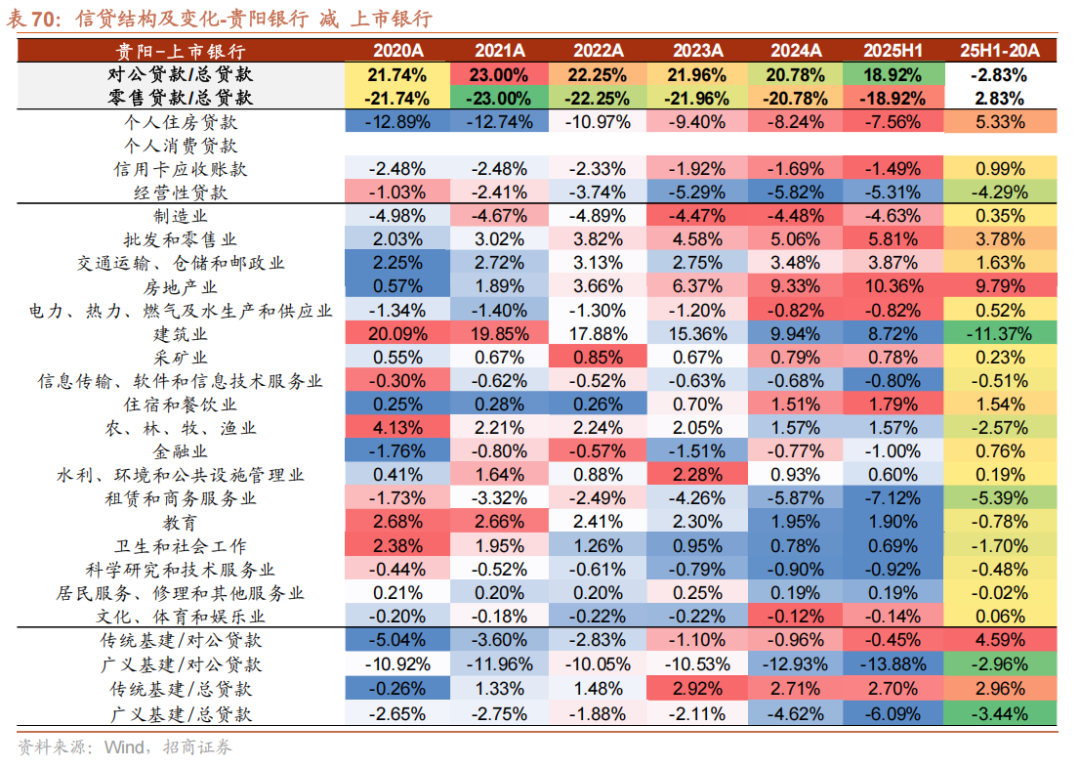

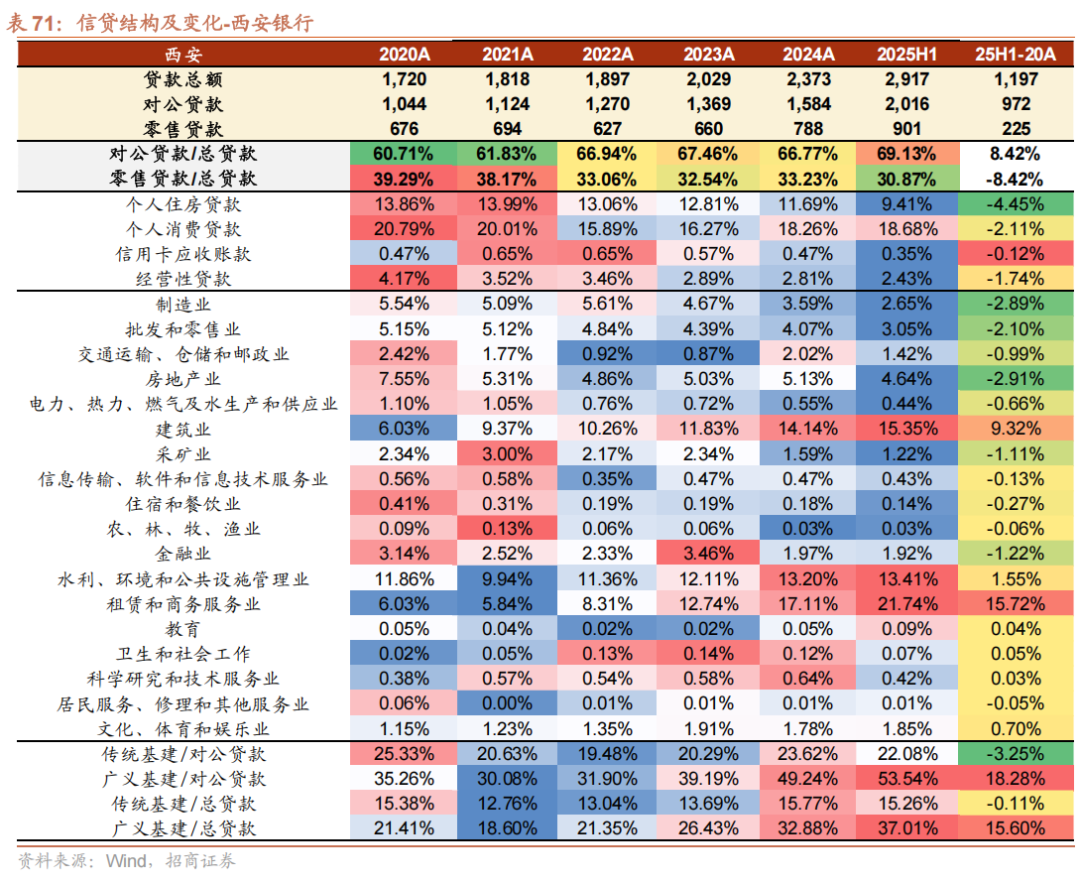

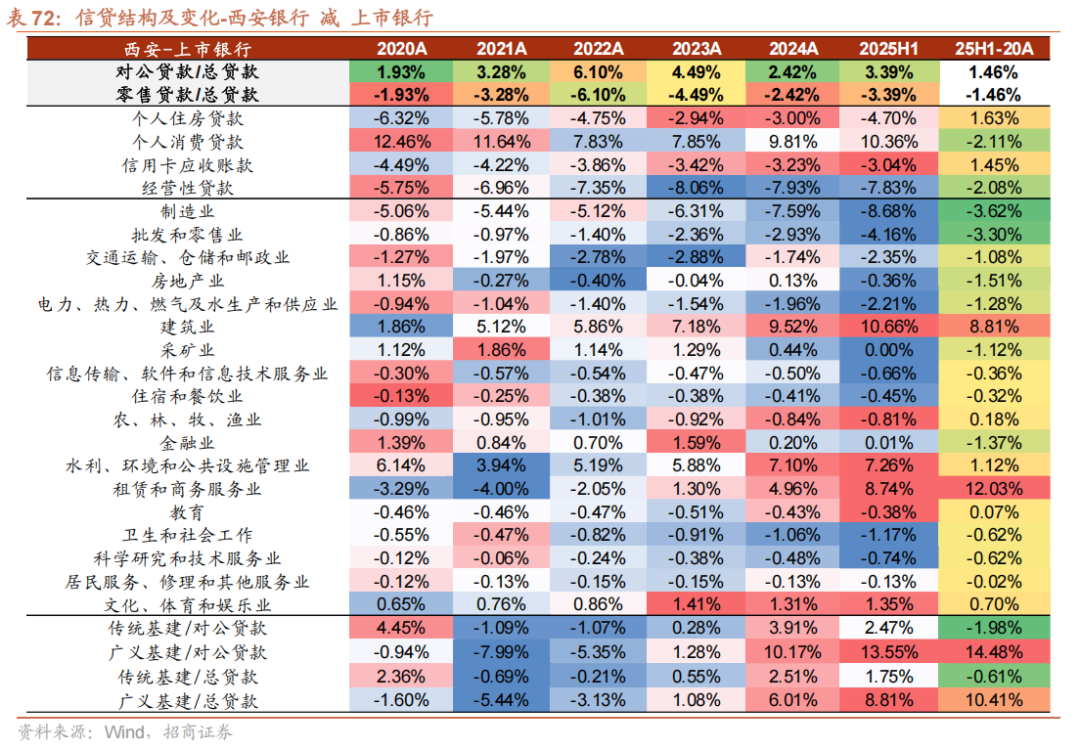

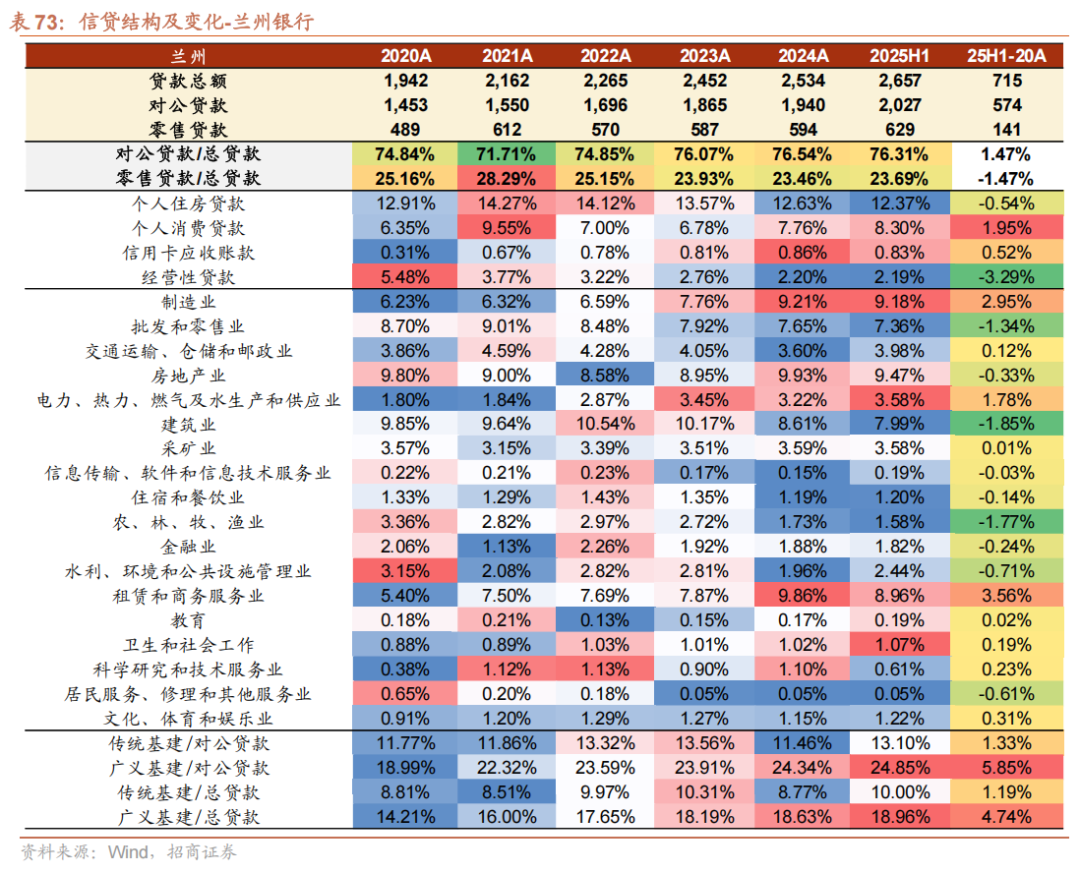

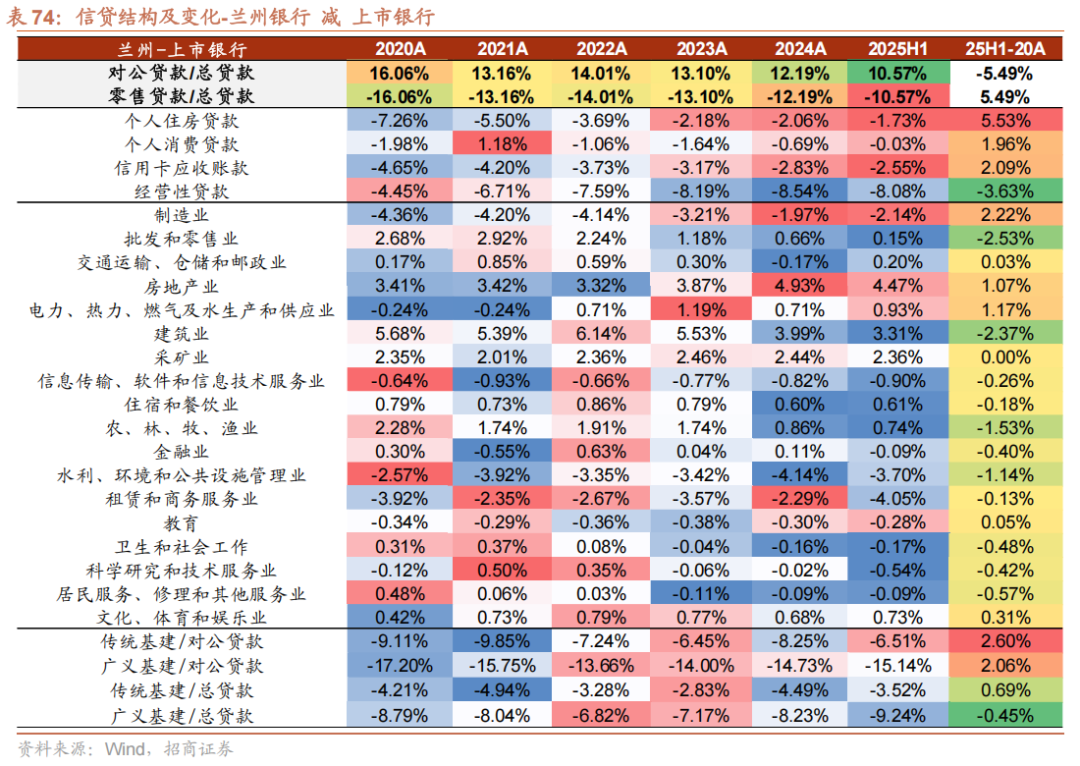

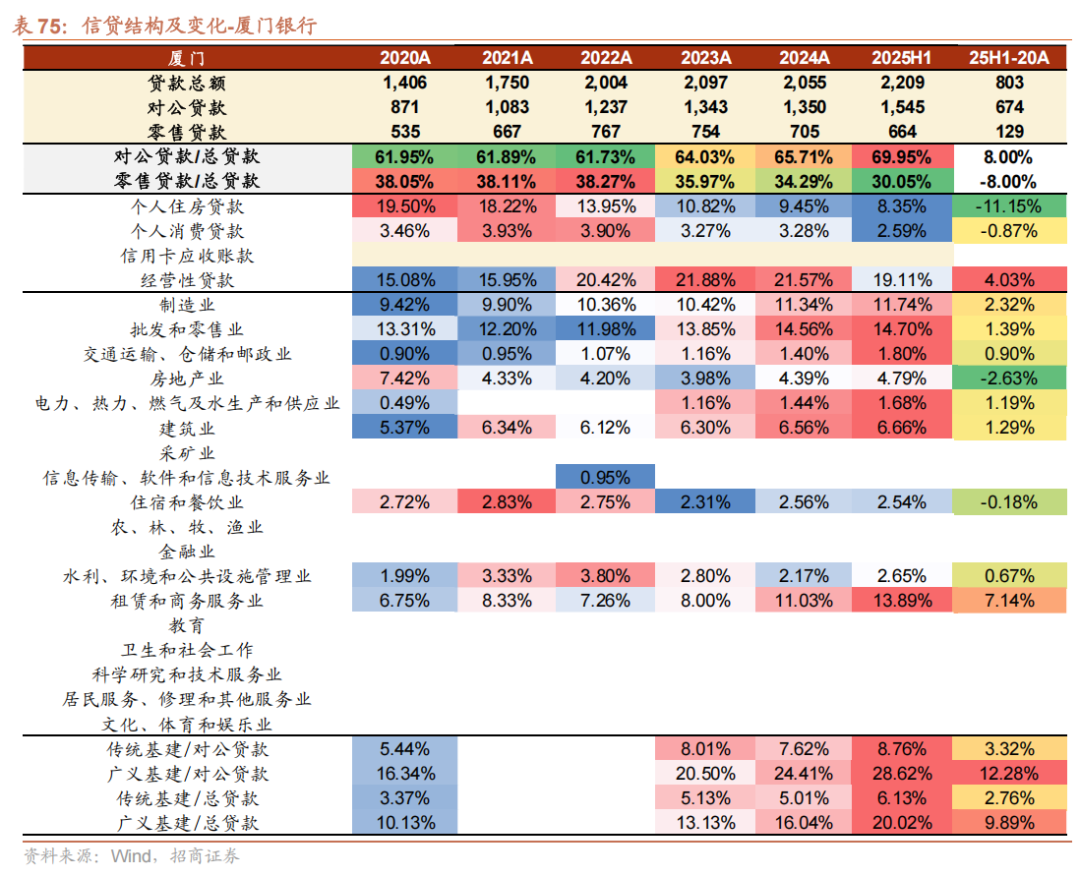

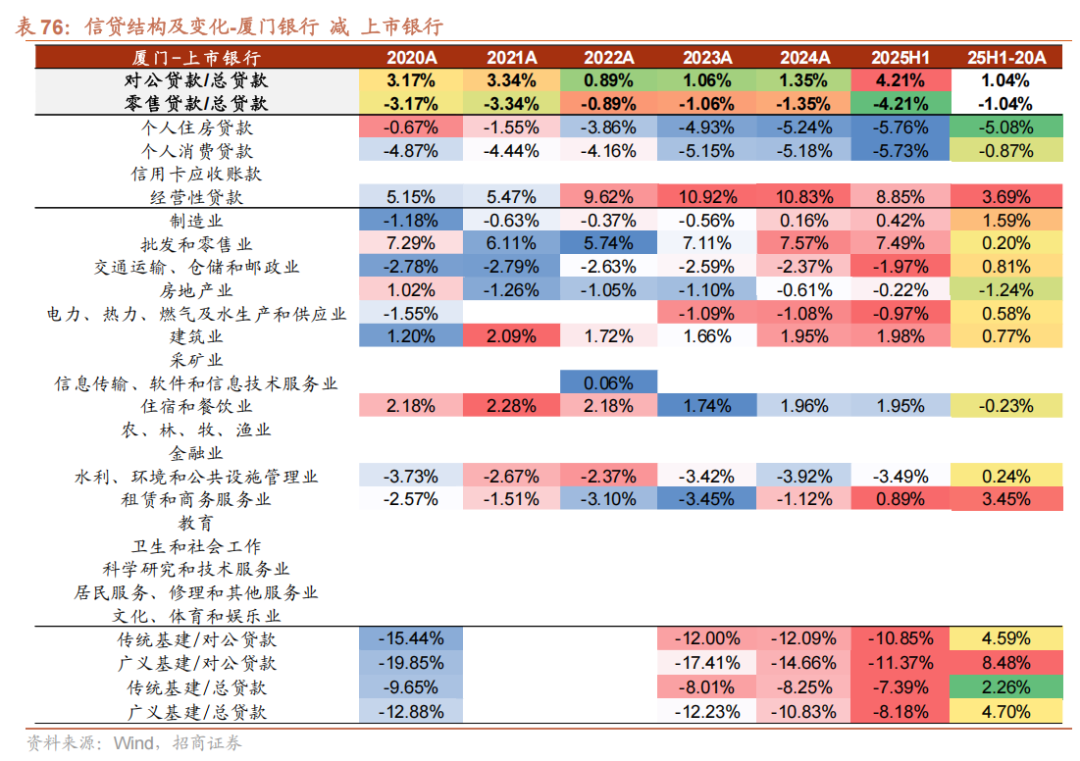

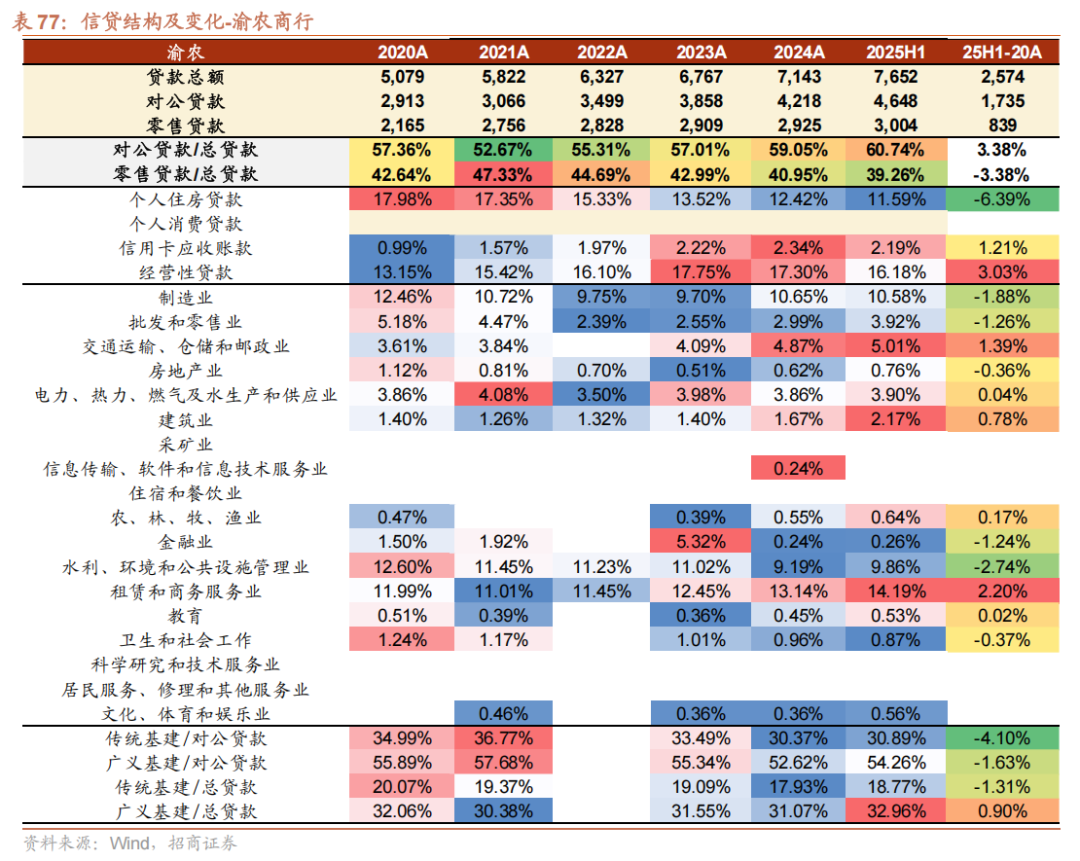

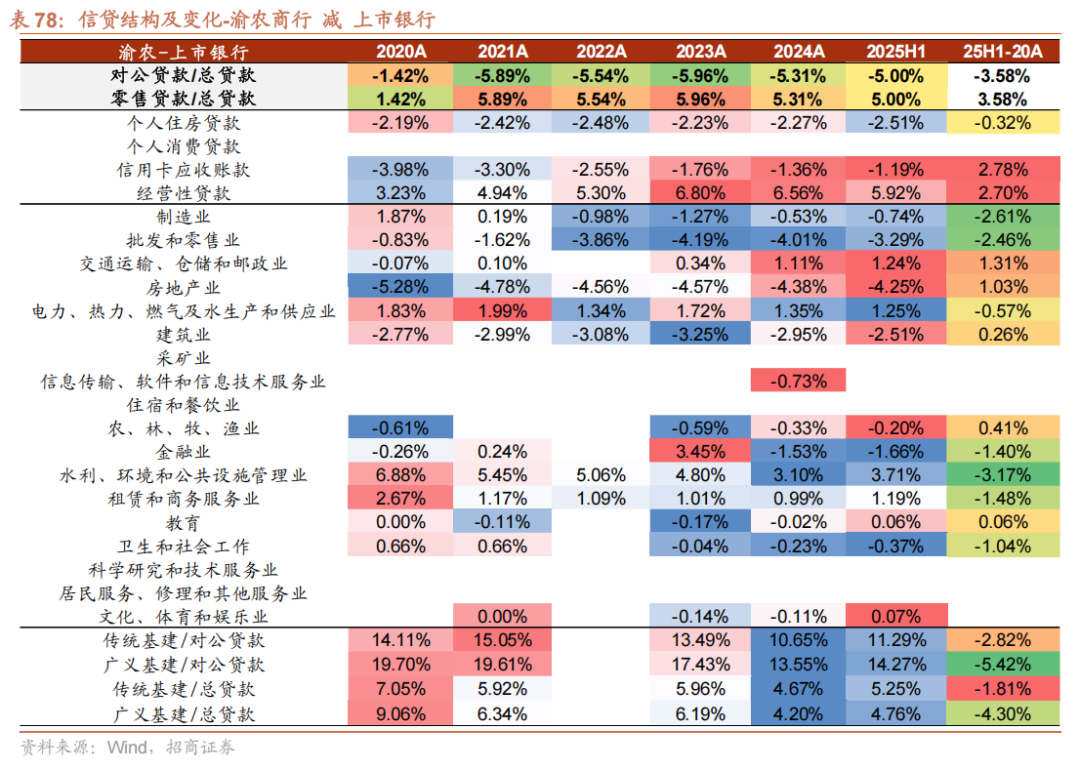

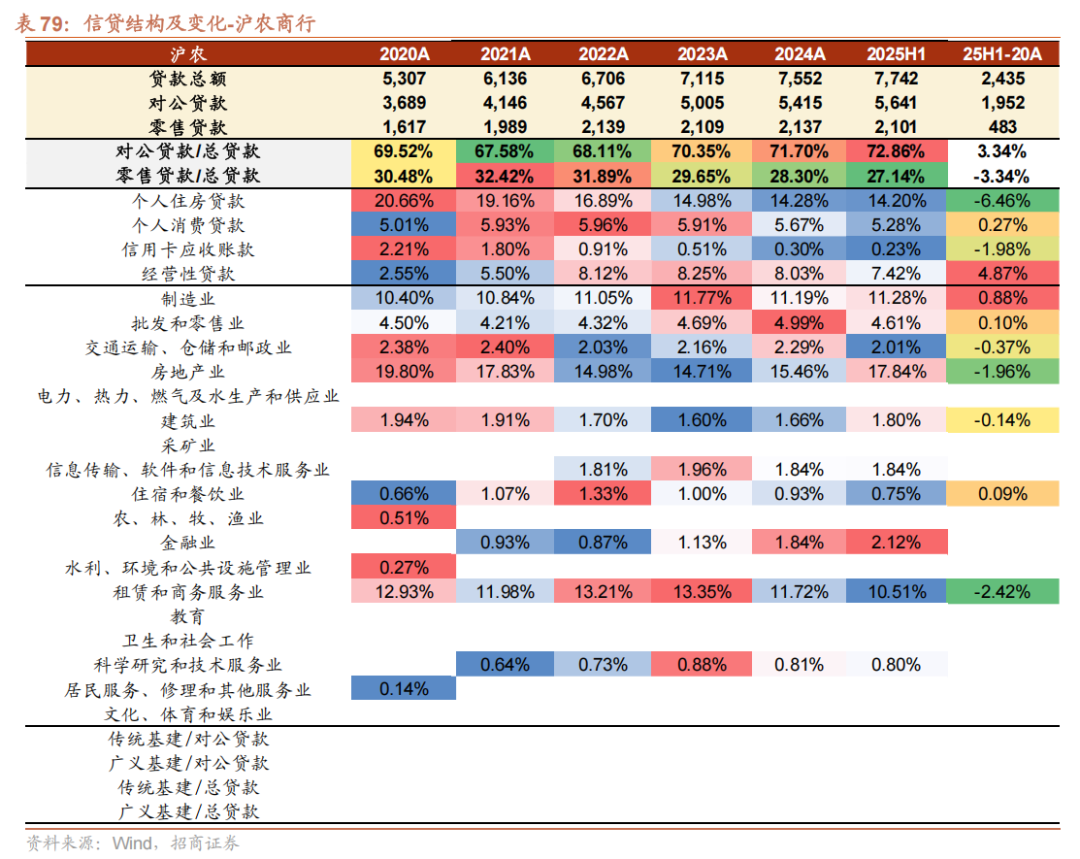

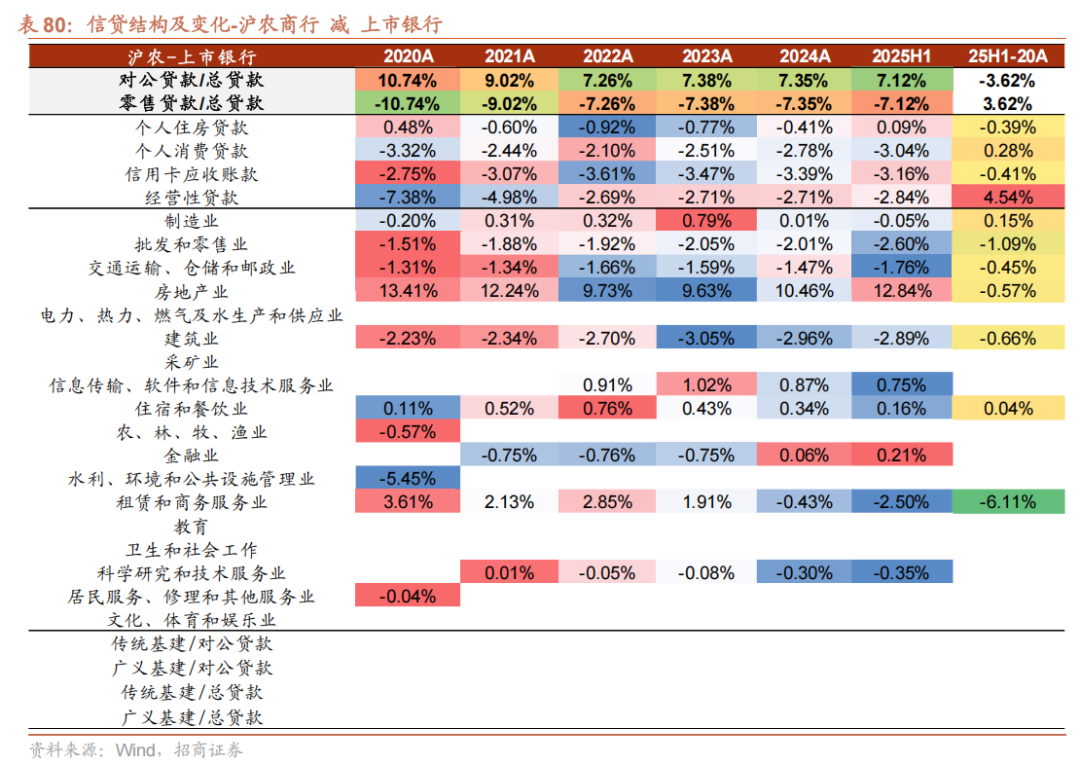

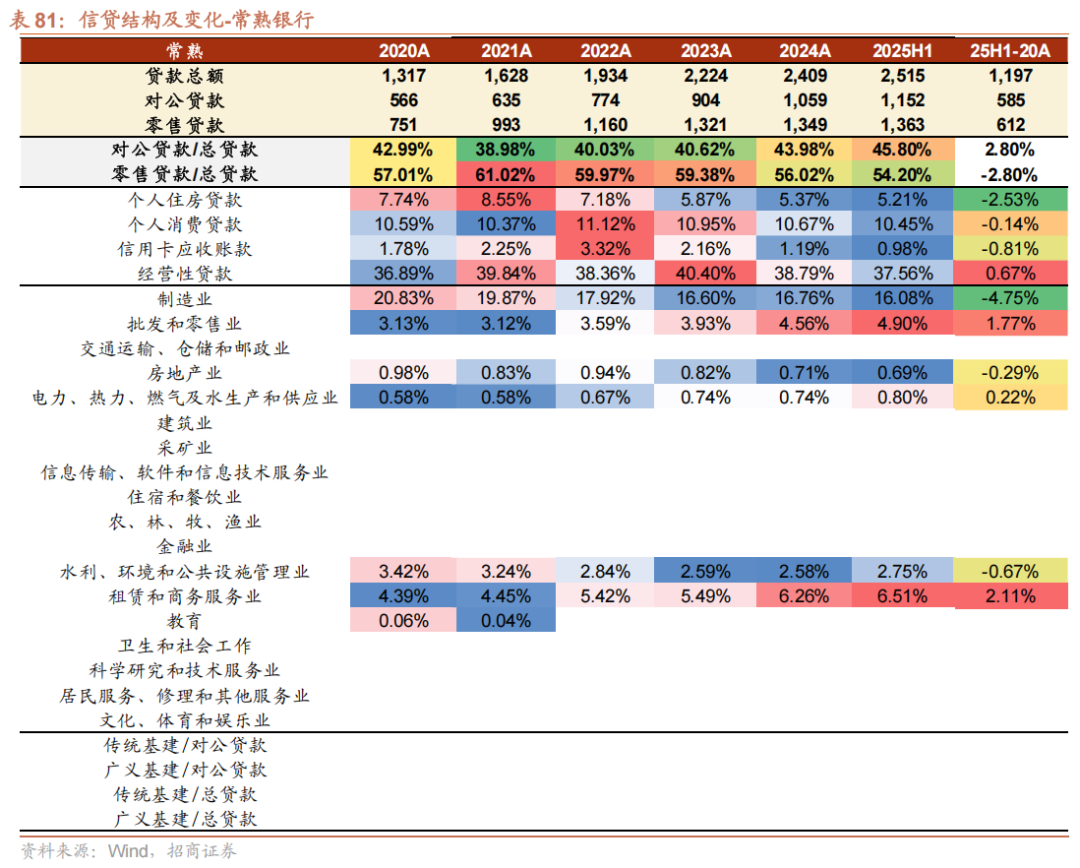

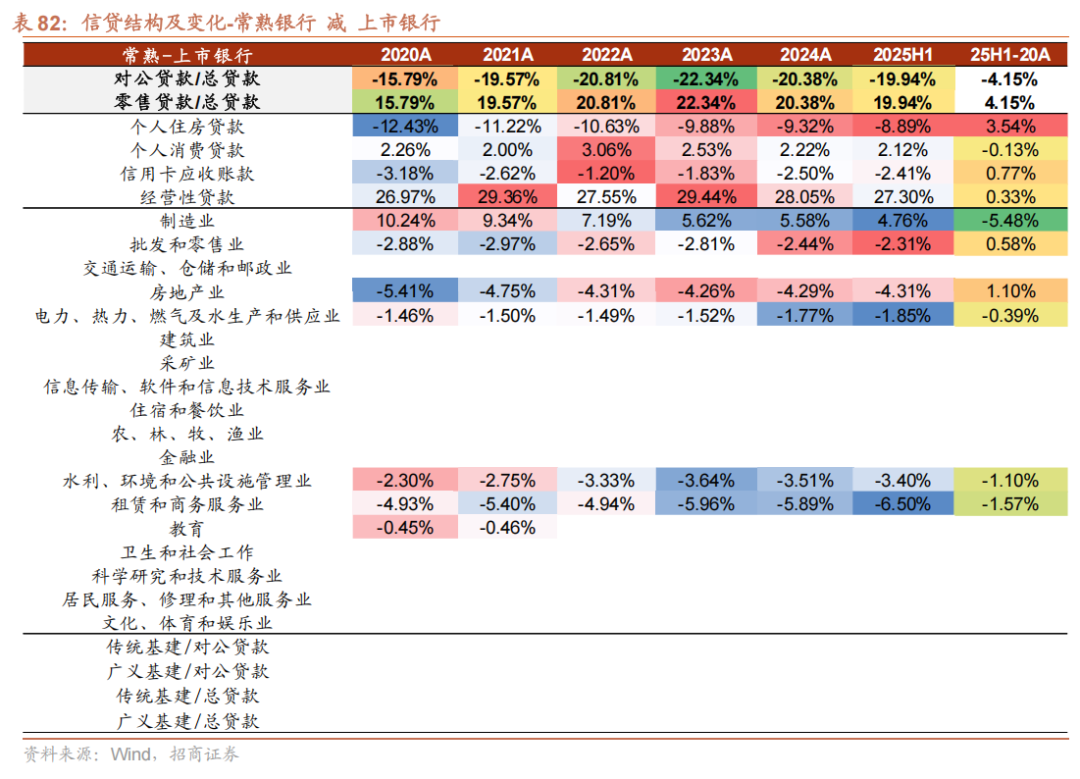

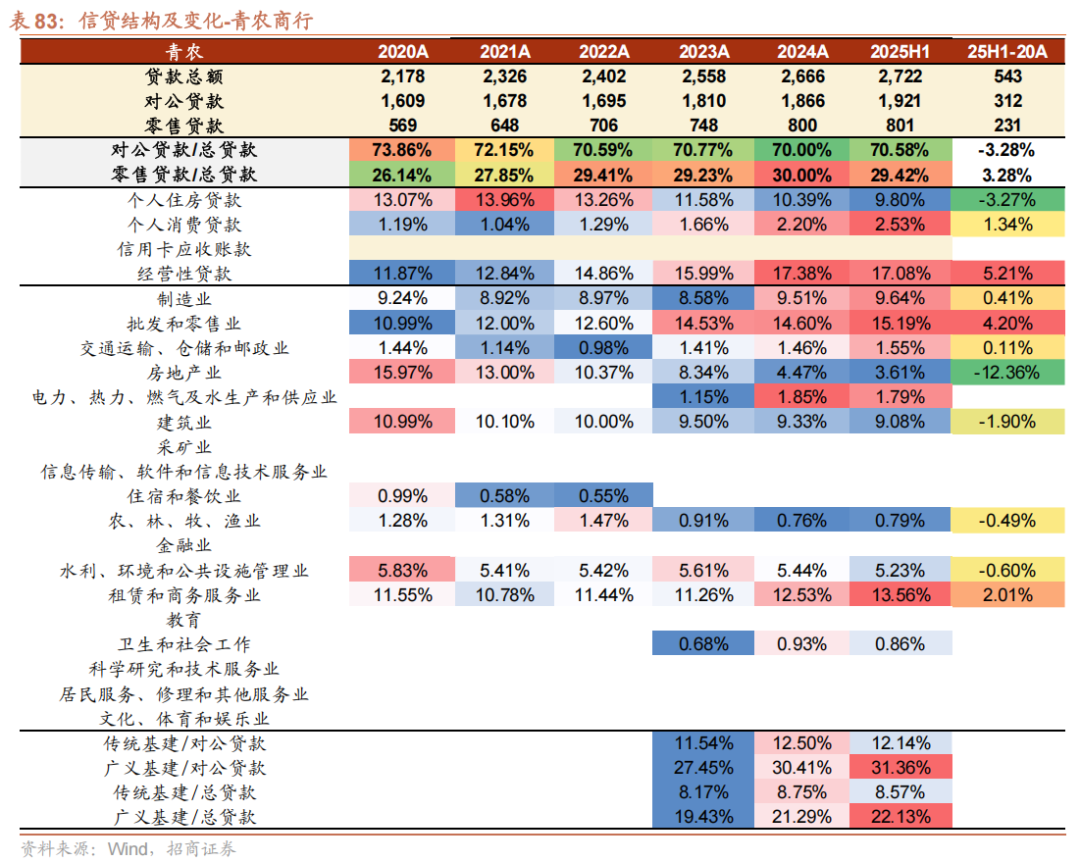

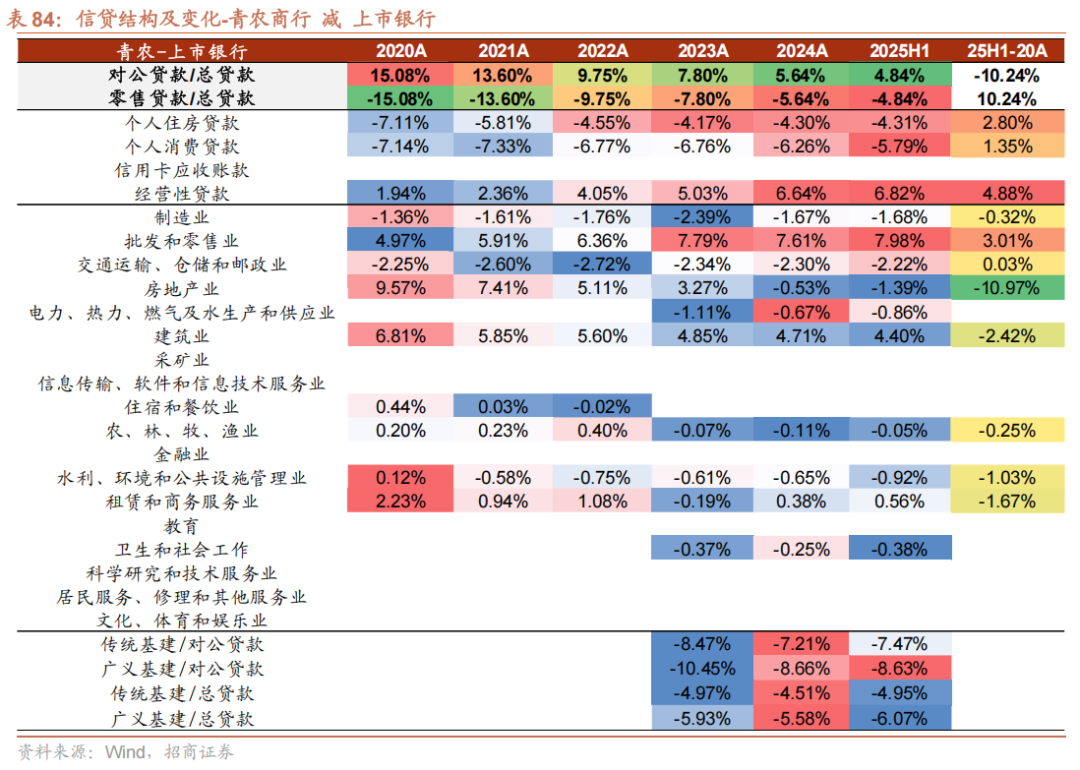

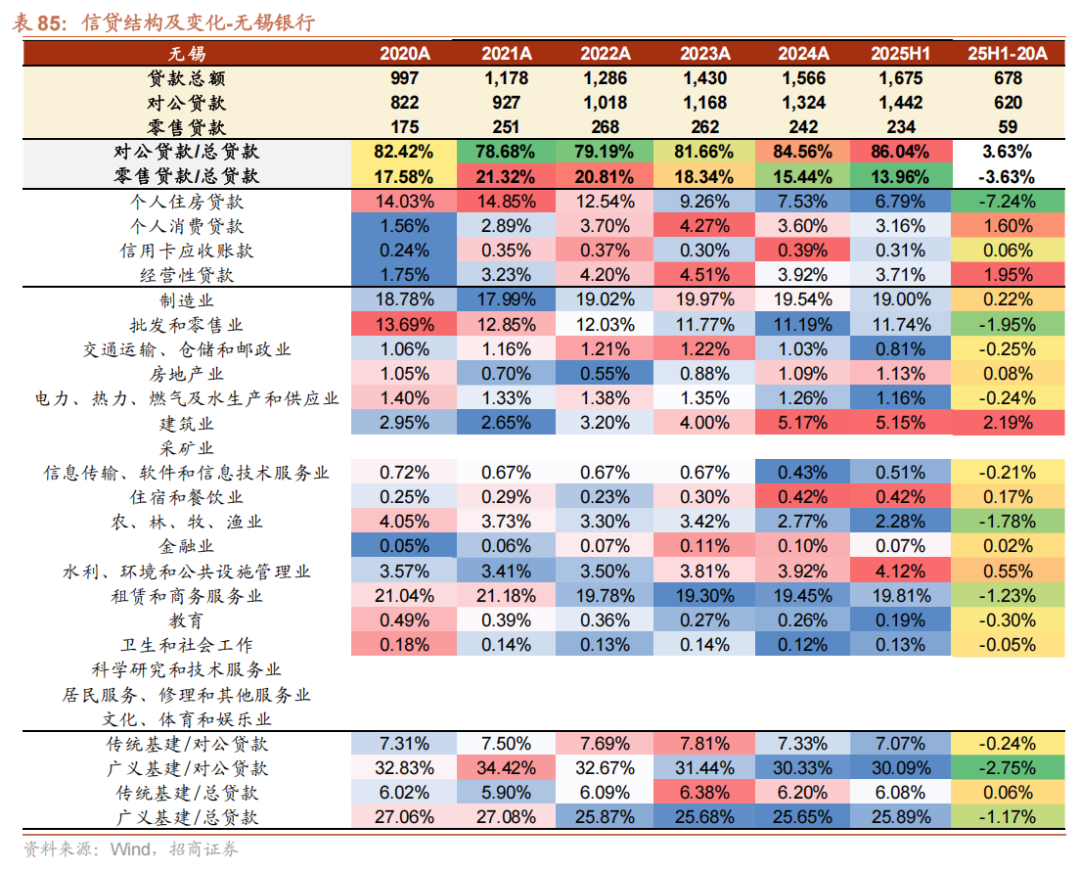

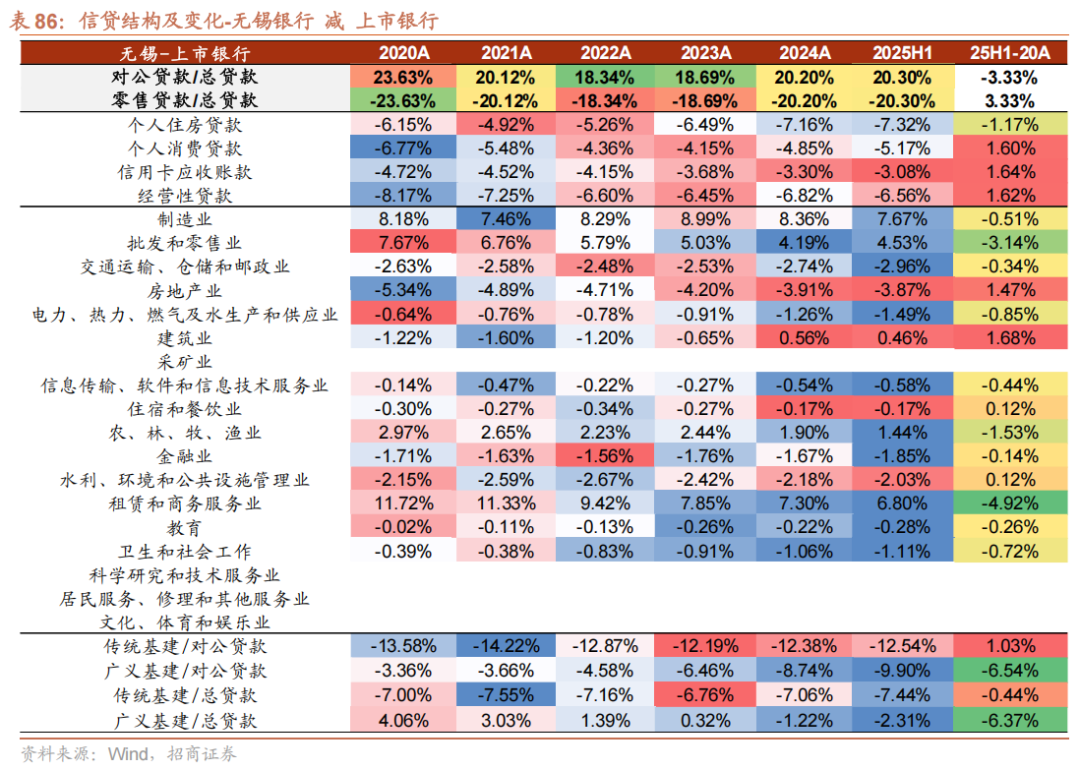

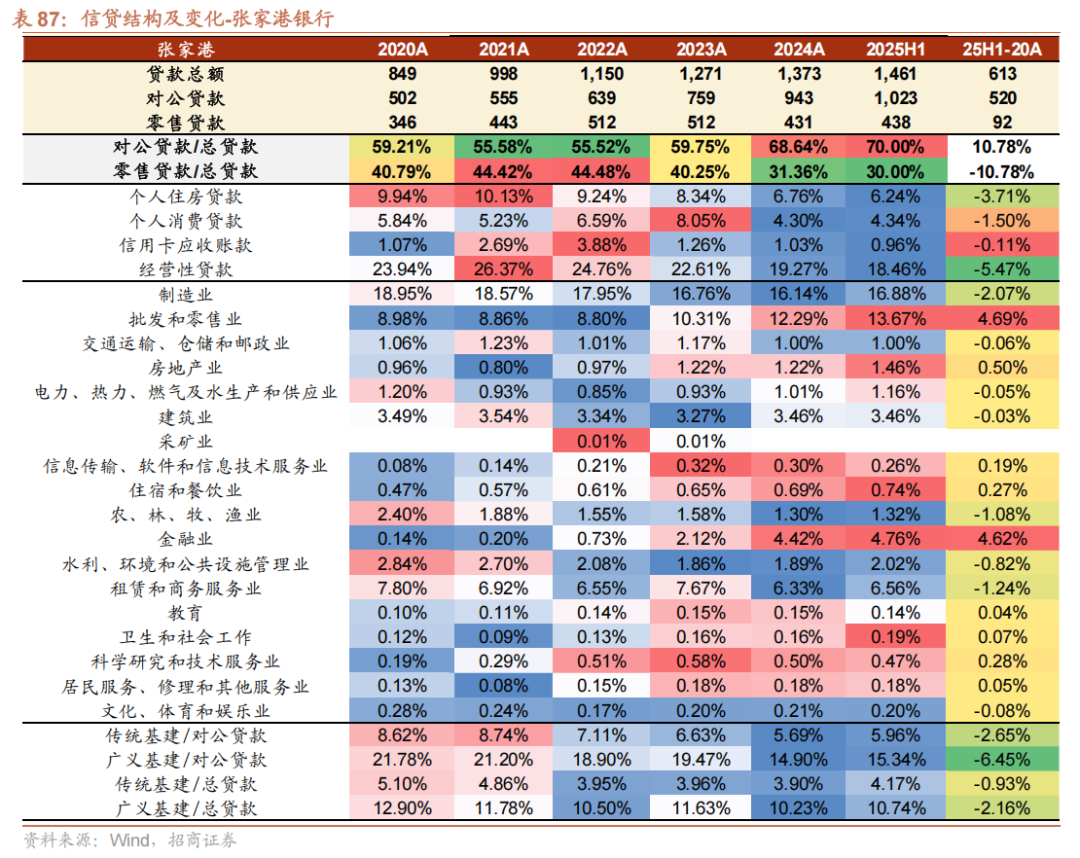

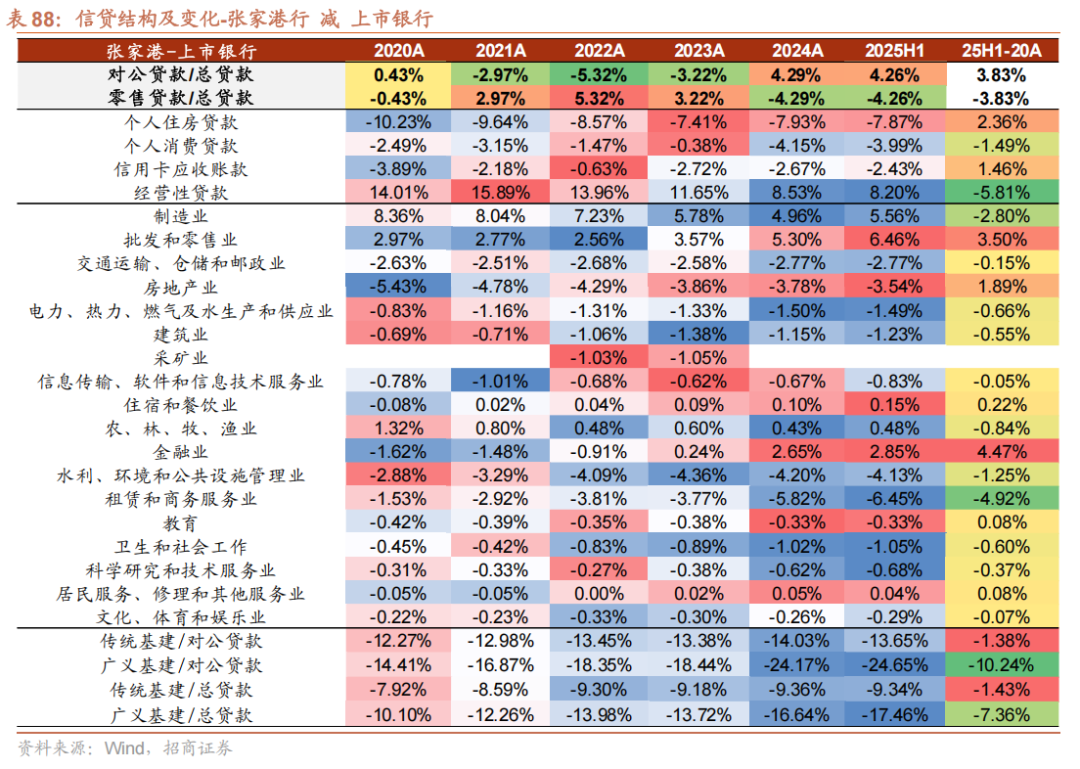

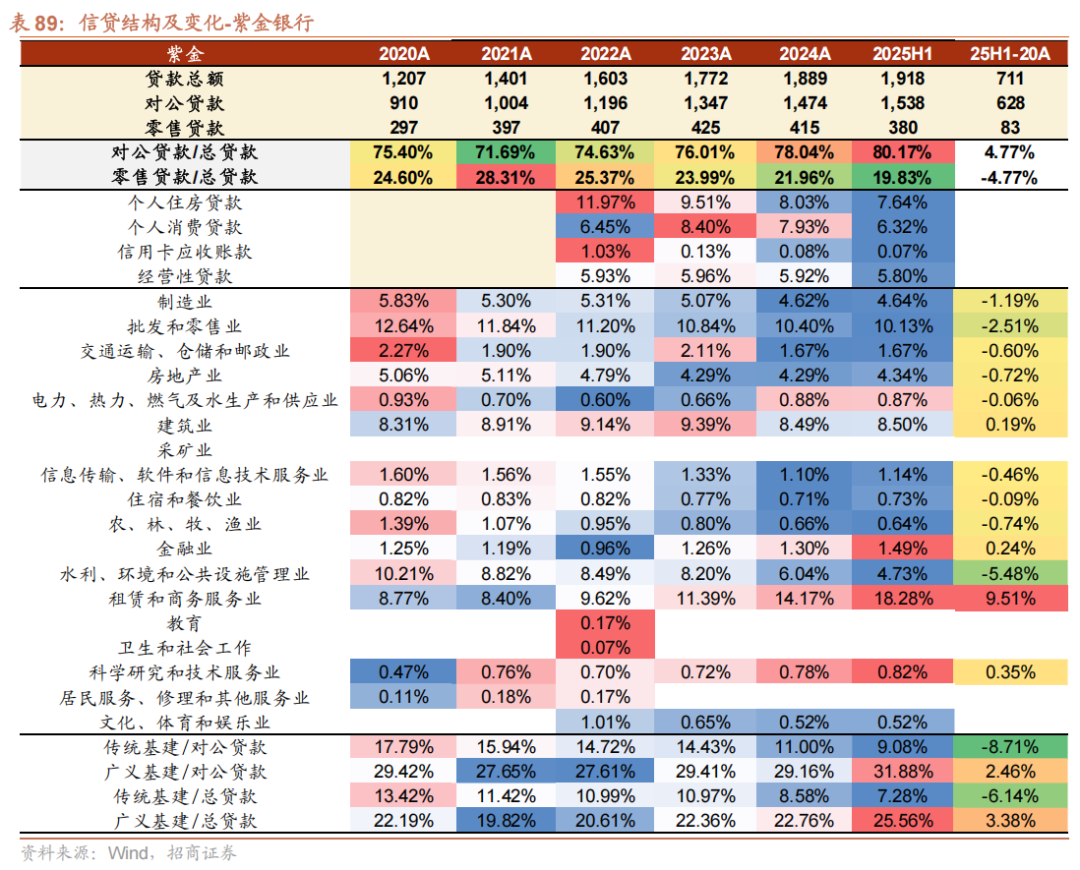

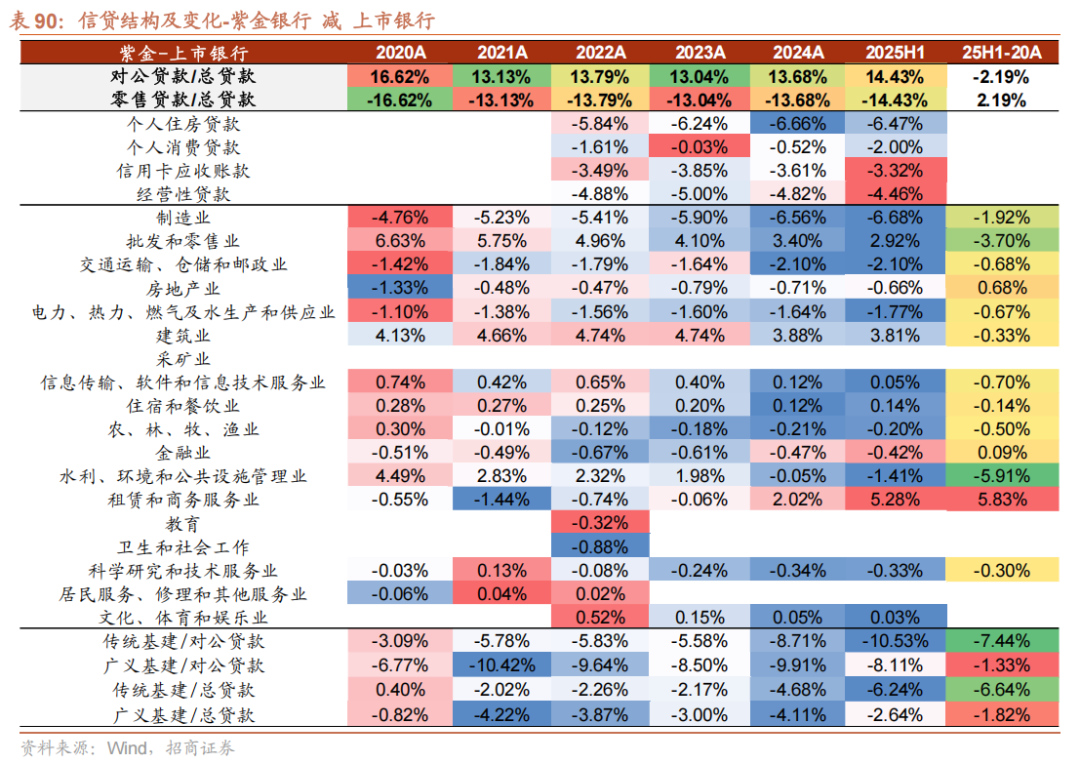

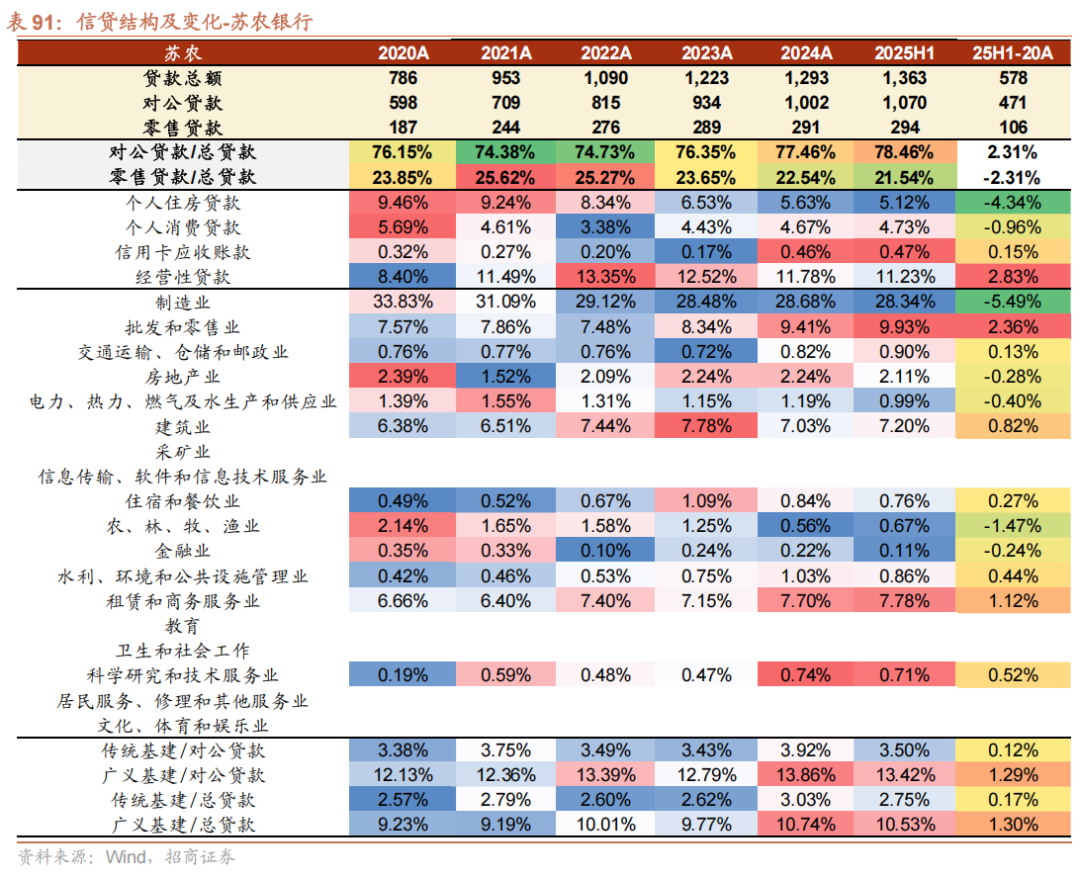

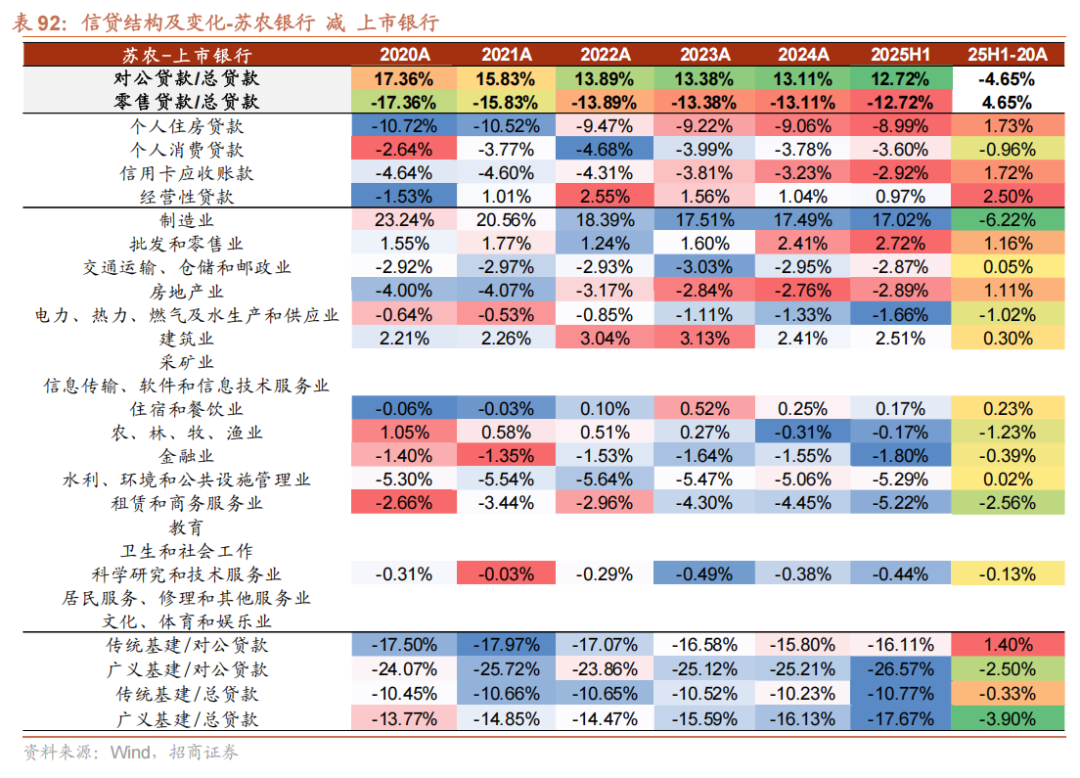

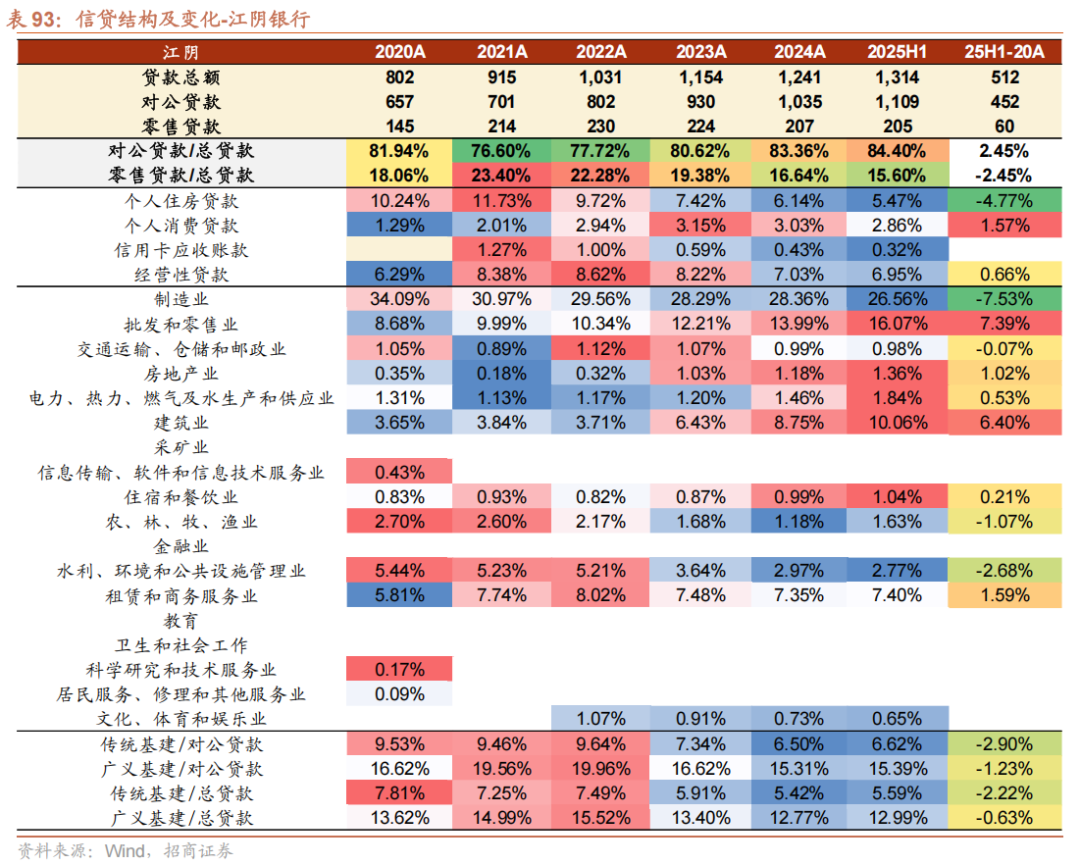

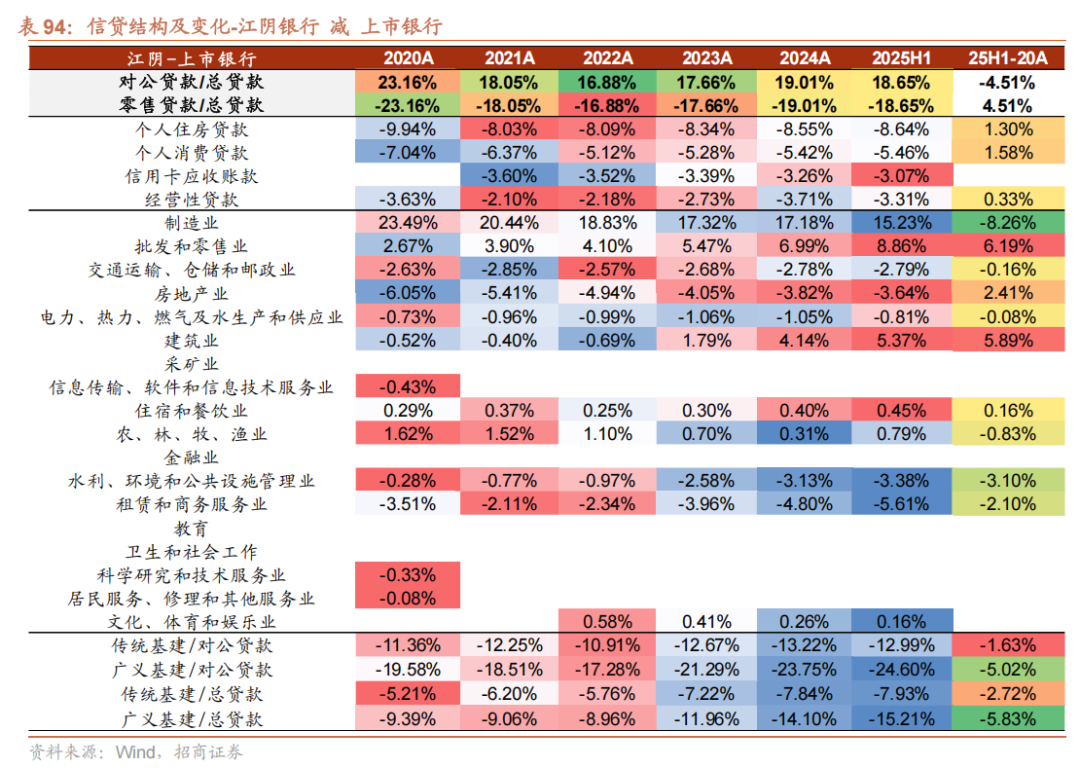

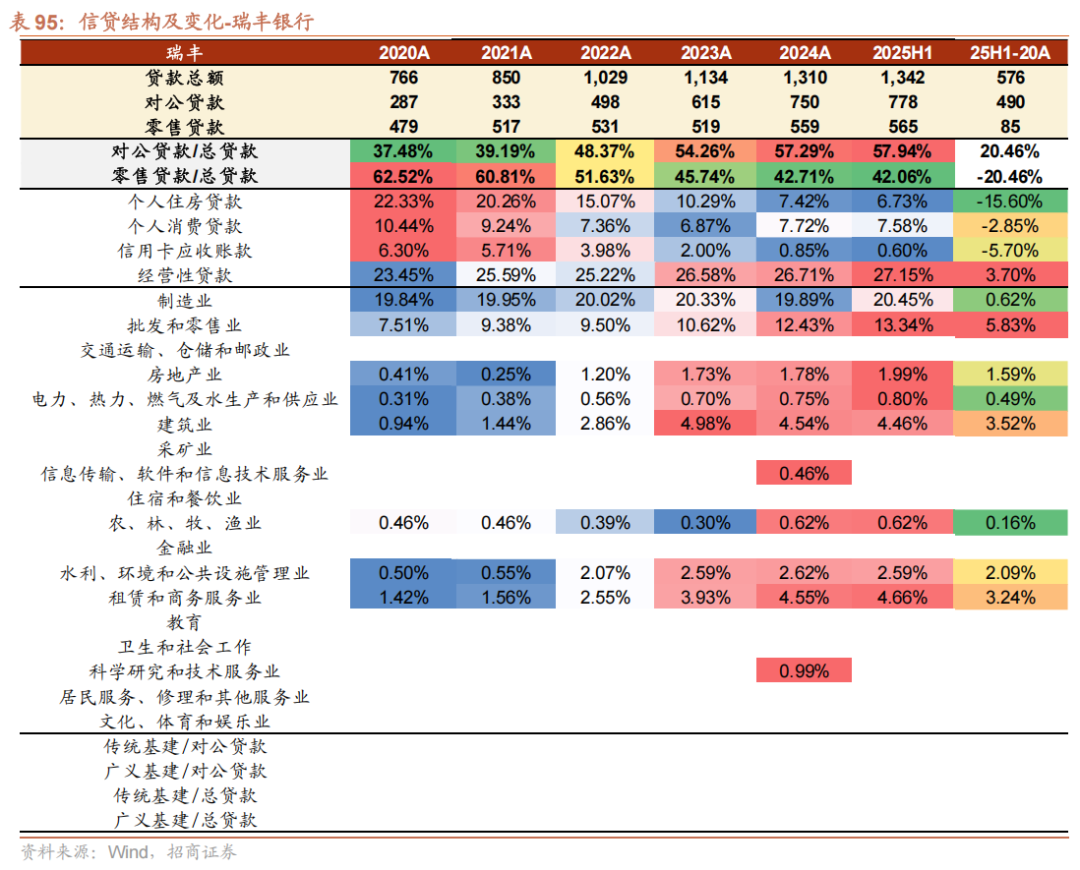

42家A股上市银行信贷结构趋势见正文图表

五、风险提示

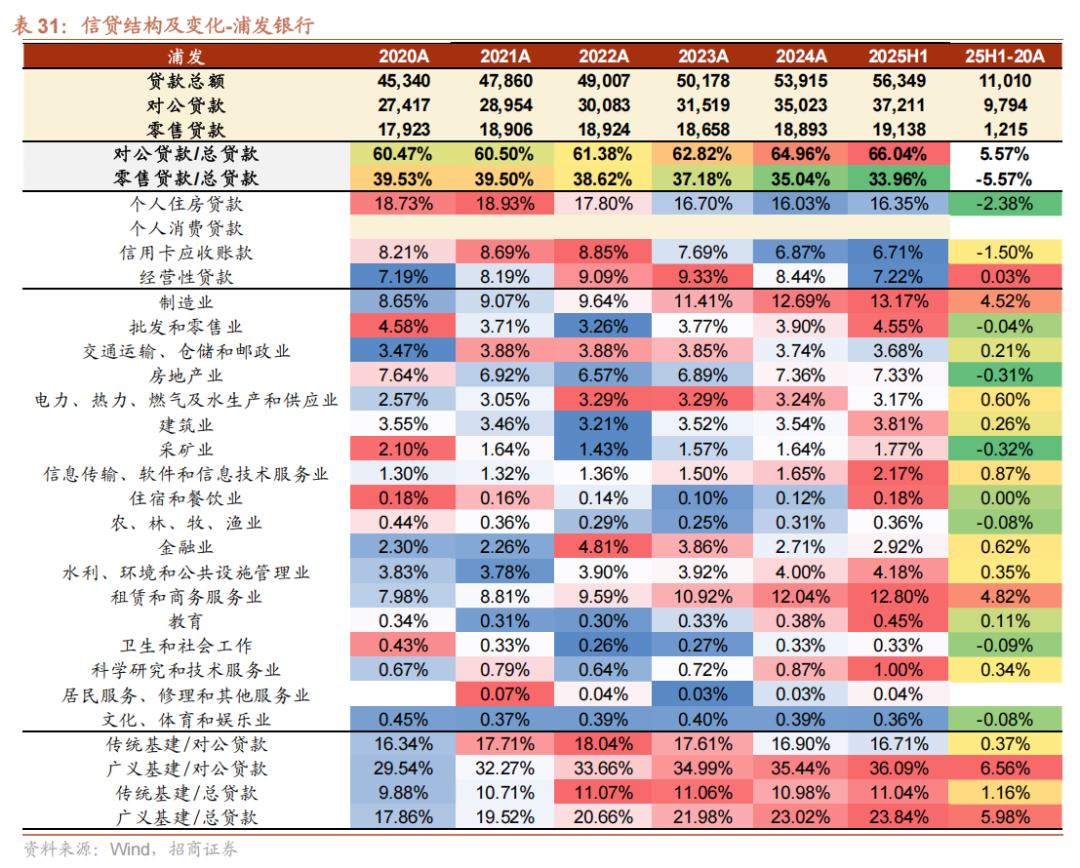

(1)经济基本面改善偏慢:消费、房地产销售等恢复不及预期,影响信贷需求等;

(2)政策力度低于预期:各项政策未兑现,或低于预期,影响宏观经济改善效果;

(3)零售风险暴露超预期,导致银行拨备消耗速度加快。

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!