来源:华泰证券策略研究

近期A股走势偏震荡,流动性行情下,市场情绪是影响A股走势的关键:1)资金需求侧,交易型资金热度持续高位,融资资金活跃度接近12%的历史极值,私募证券基金备案数量逐步回升至7-8月中枢水平,新发公募基金份额维持在200亿左右的阶段性高位,后续公募、主动型外资等配置型资金能否持续流入或是资金层面突破平台期的关键;2)资金供给侧,大股东减持、解禁规模扰动增加,但影响或相对有限;3)期权波动率、股指升贴水、及RSI等情绪指标对后市指引震荡偏积极,但估值分化系数边际上行至9月初高位,或需关注资金高切低的配置需求 。

核心观点

交易型 资金持续活跃

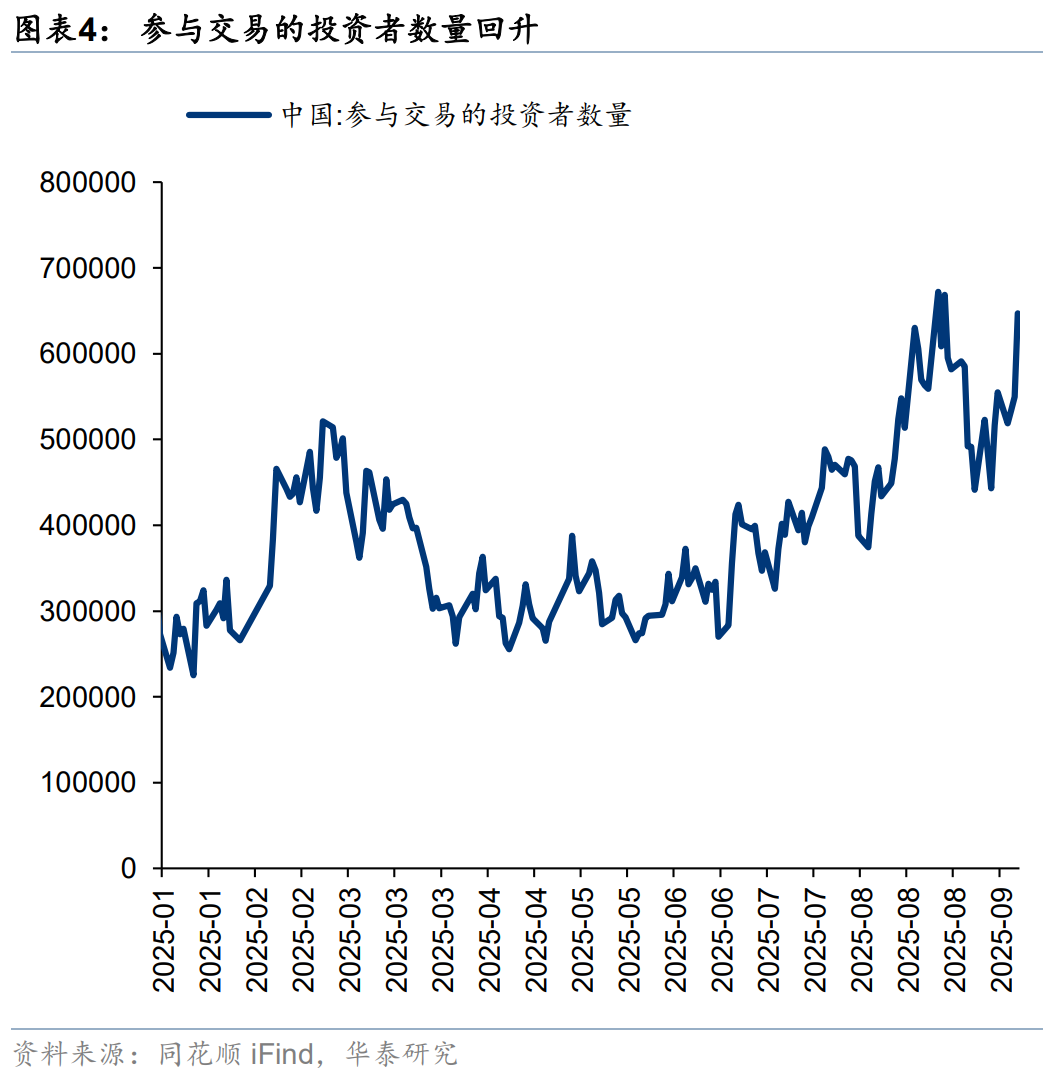

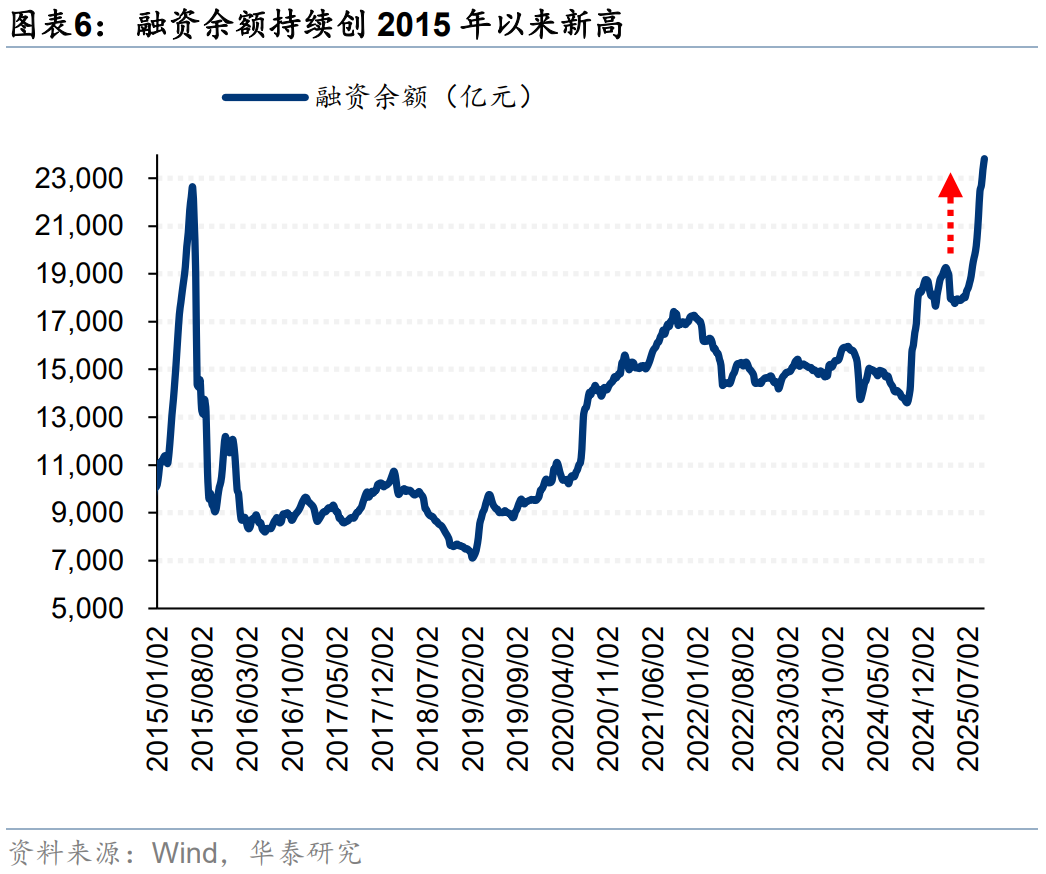

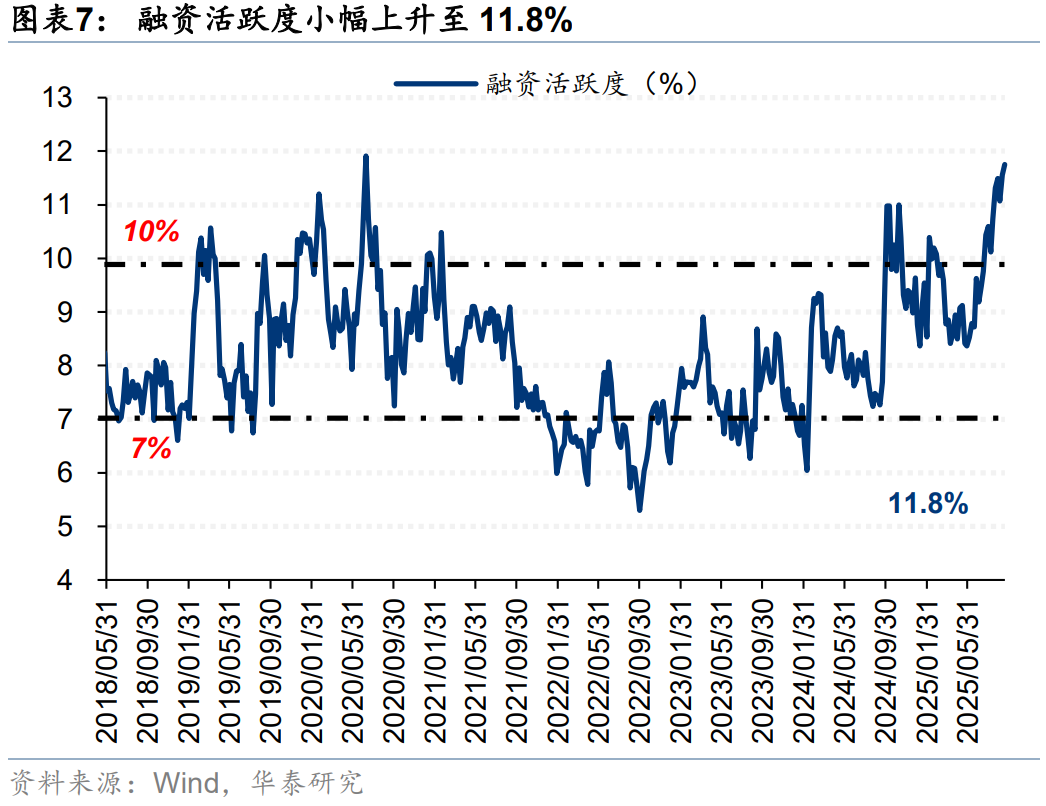

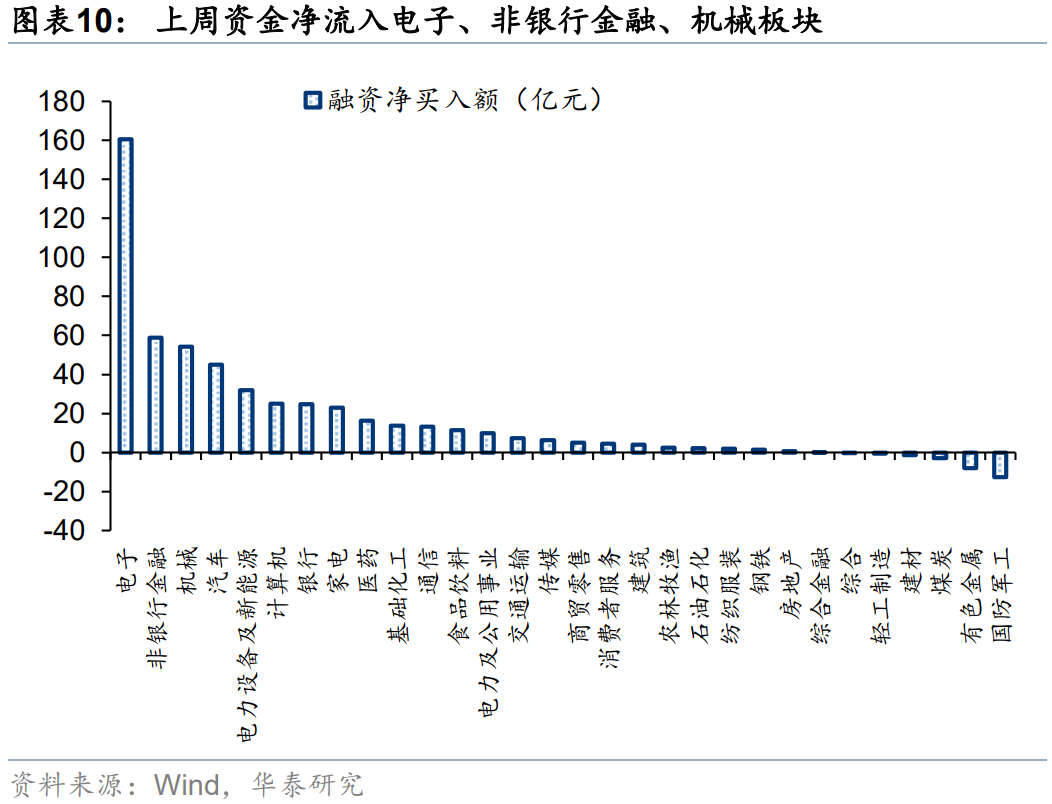

上周A股市场创新高后有所调整,交易型资金热情持续位于高位:1)上周参与交易的投资者数量中枢回升至8月中旬水位,散户资金交易热情仍在持续;2)融资资金上周净买入接近500亿元,边际流入幅度有所放缓但活跃度高位上行,接近12%的历史极值;3)私募证券基金备案数目9月以来逐周回暖。但配置型公募基金仓位边际回落,主动配置型外资连续三周流入后转向小幅流出,资金面后续承接动能仍是关注重点。

资金供给侧扰动增加,但影响或有限

资金供给侧近期扰动有所增加:1)大股东净减持规模连续两周超100亿元,减持主要集中在电子行业中;2)上周解禁股票市值超1000亿元,对资金造成边际扰动。但考虑到净减持规模相对增量资金流入绝对值偏低、解禁高峰期已过,后续1个月解禁市值中枢维持在400-500亿附近,供给侧对市场扰动有限。

情绪指标对后市的指引震荡偏积极

各类情绪指标对后市的指引震荡偏积极:1)9月初以来,股指升贴水幅度、期权隐含波动率持续震荡,尚未形成一致性趋势;2)但乖离率持续三日回至负数,RSI小幅回落但仍在50以上或指示市场短期或存在一定结构性机会,但弹性仍需增量资金配合;3)结构上,市场反复震荡下,估值分化系数边际上行接近9月初点位,或需关注资金高切低换的配置机会。

各类资金边际变化一览

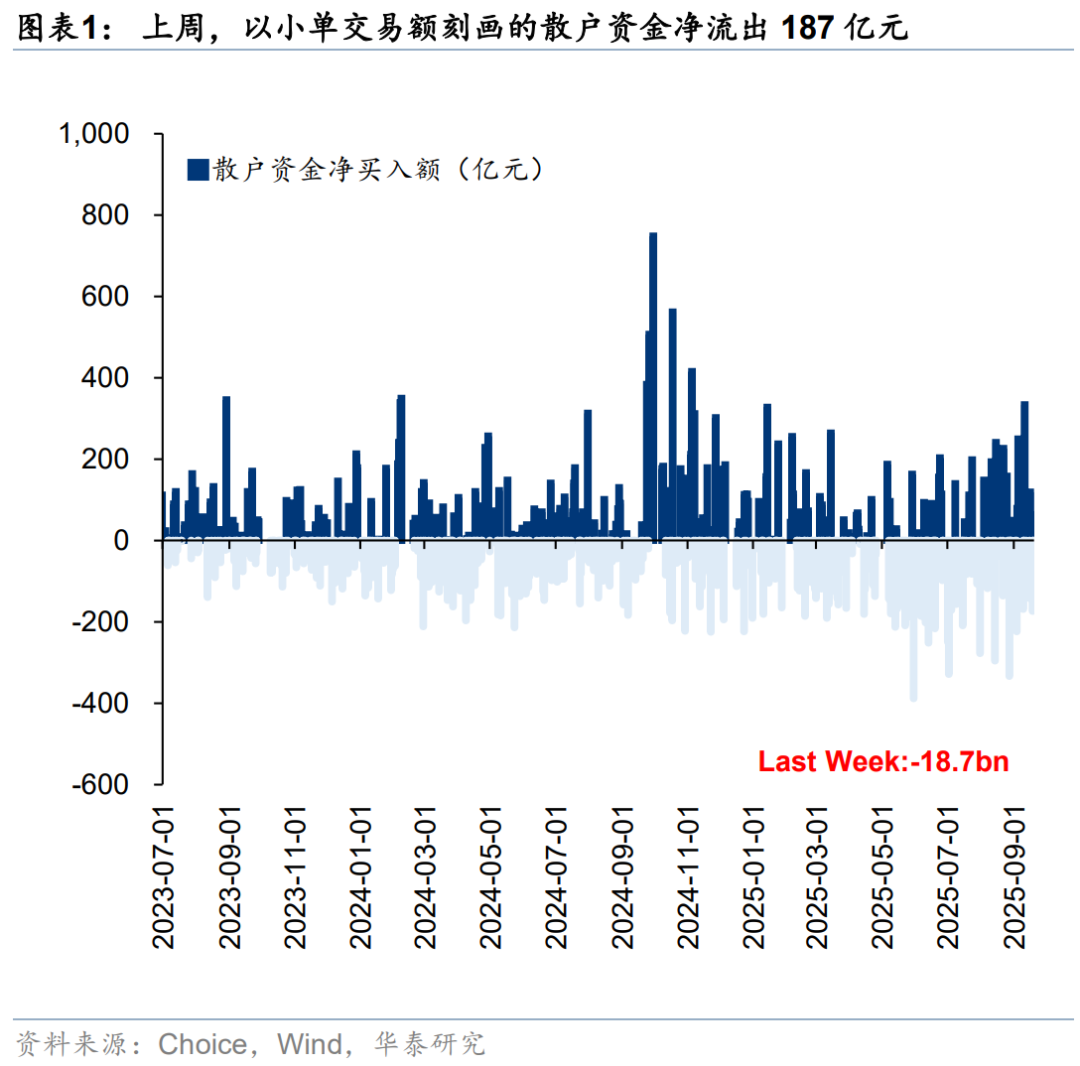

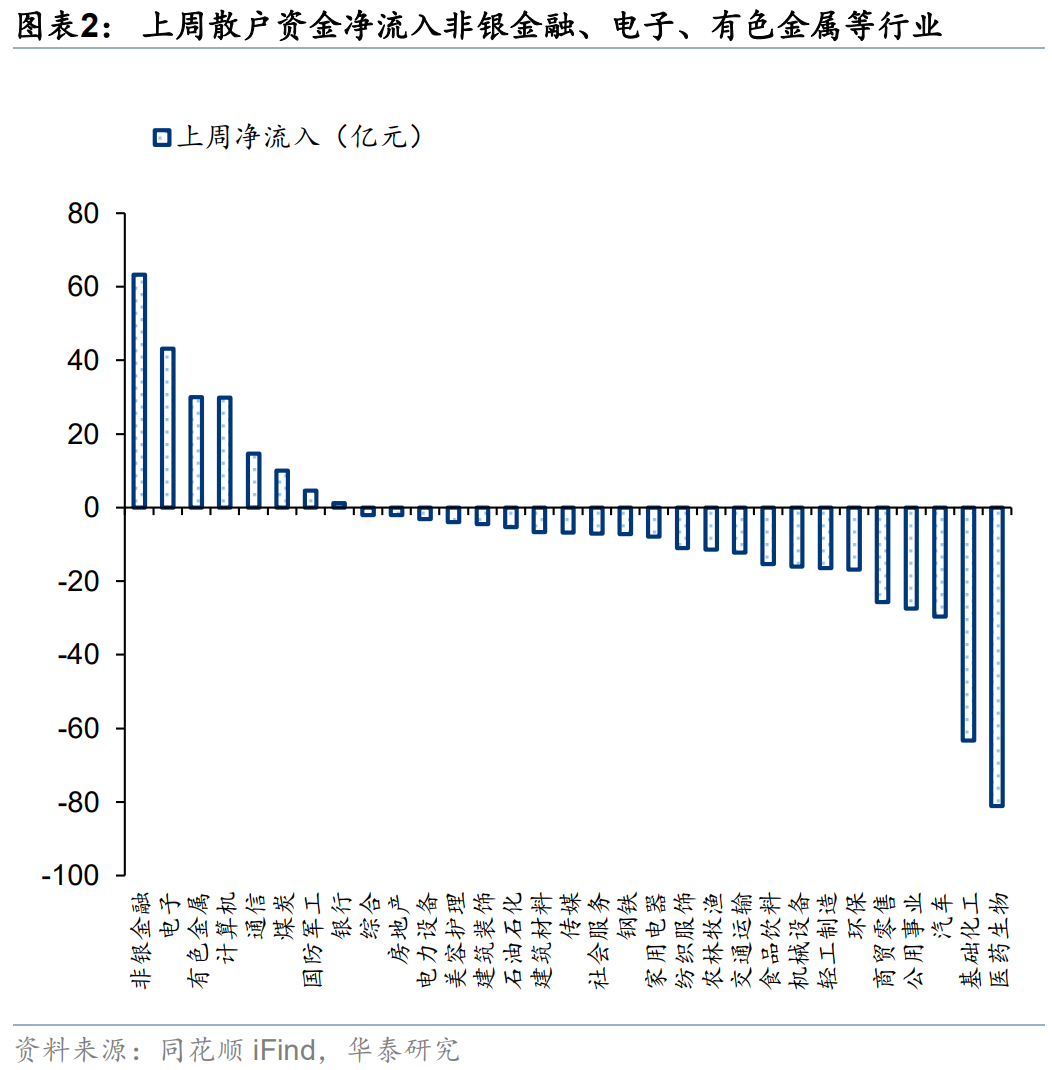

散户资金:上周资金净流出187亿元,净流入非银金融、电子、有色金属等行业,净流出医药生物、基础化工、汽车等方向;

杠杆资金:上周净流入467亿元,交易活跃度环比小幅上升至11.8%,净流入电子、非银行金融、机械等行业,净流出国防军工、有色金属、煤炭等;

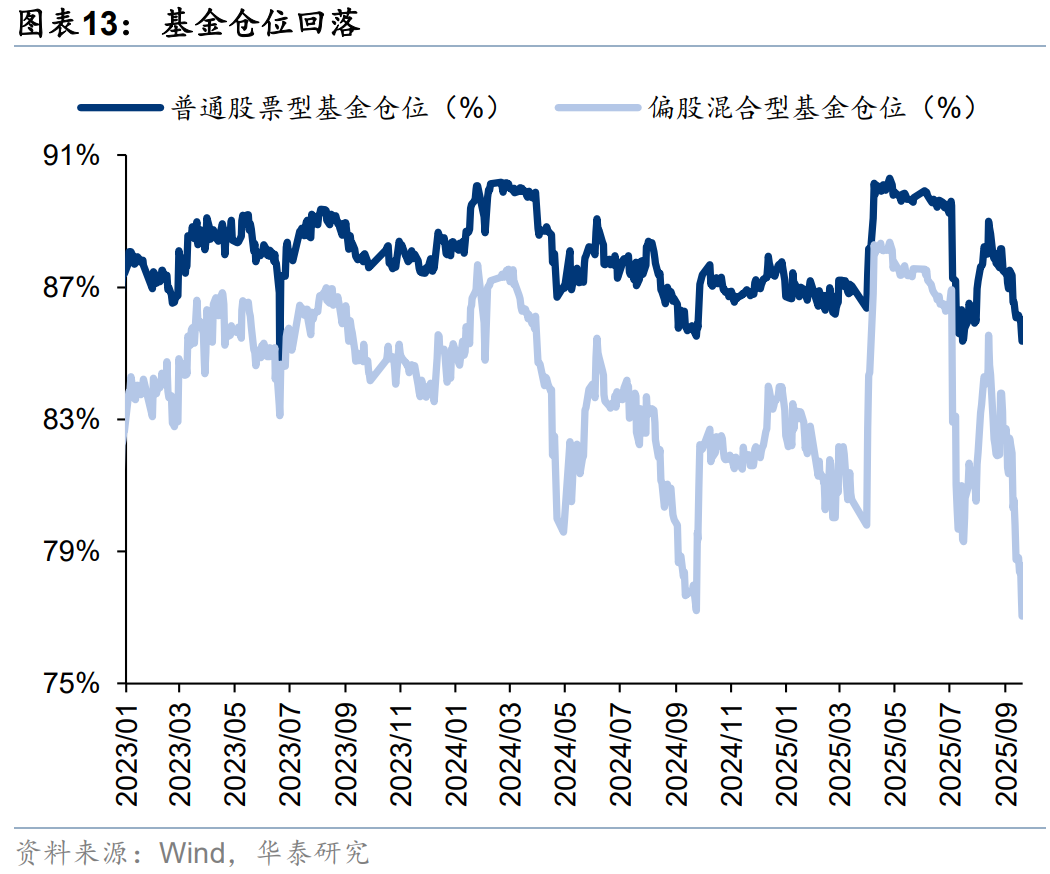

公募基金:上周 普通型、偏股型基金权益仓位环比回落,新发强度回升 ;

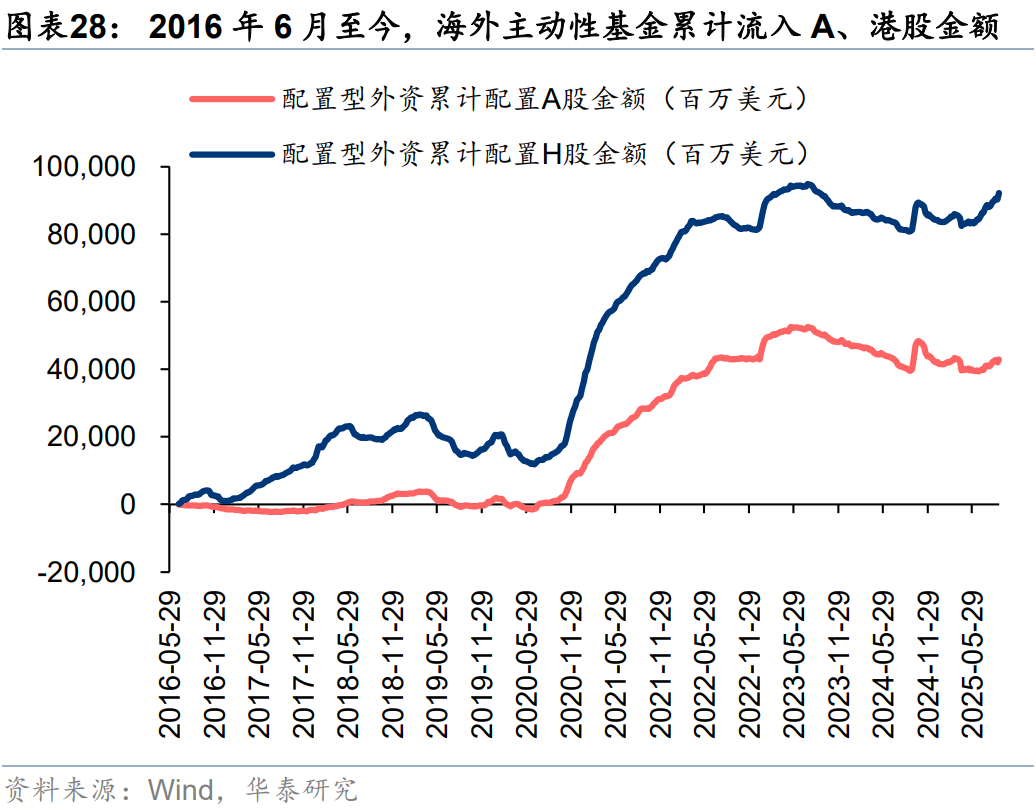

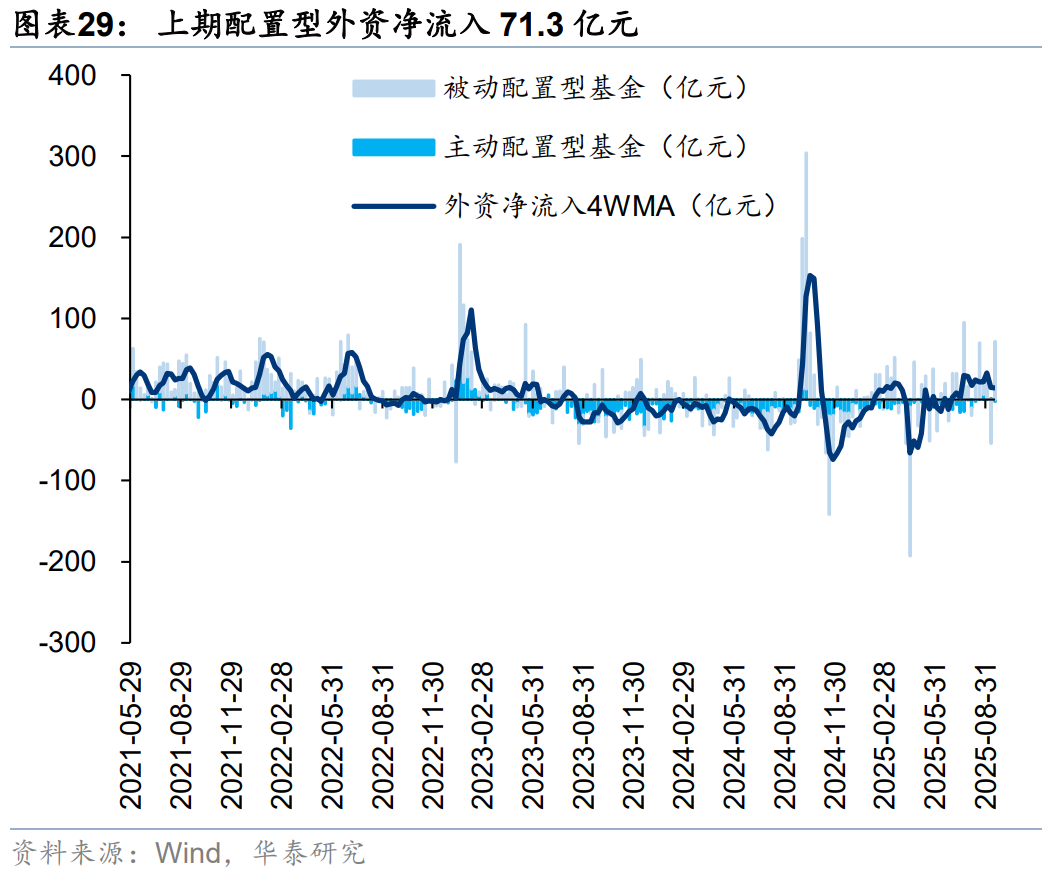

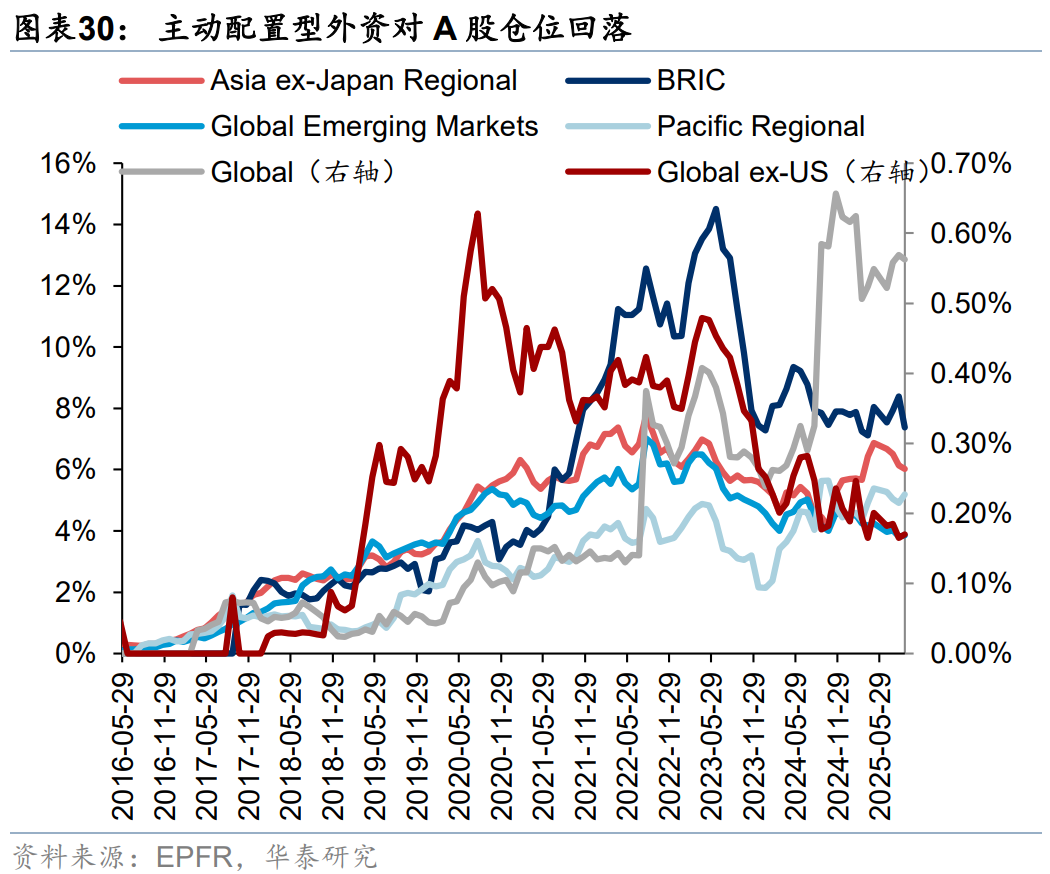

外资:以EPFR统计的配置型外资中,9月11日-9月17日,配置型外资转向净流入68.9亿元,其中主动配置型外资转向流出2.4亿元,被动配置型外资转向净流入71.3亿元。截至9月初,各类主动配置型外资对A股仓位均有回落,仍有一定加仓空间;

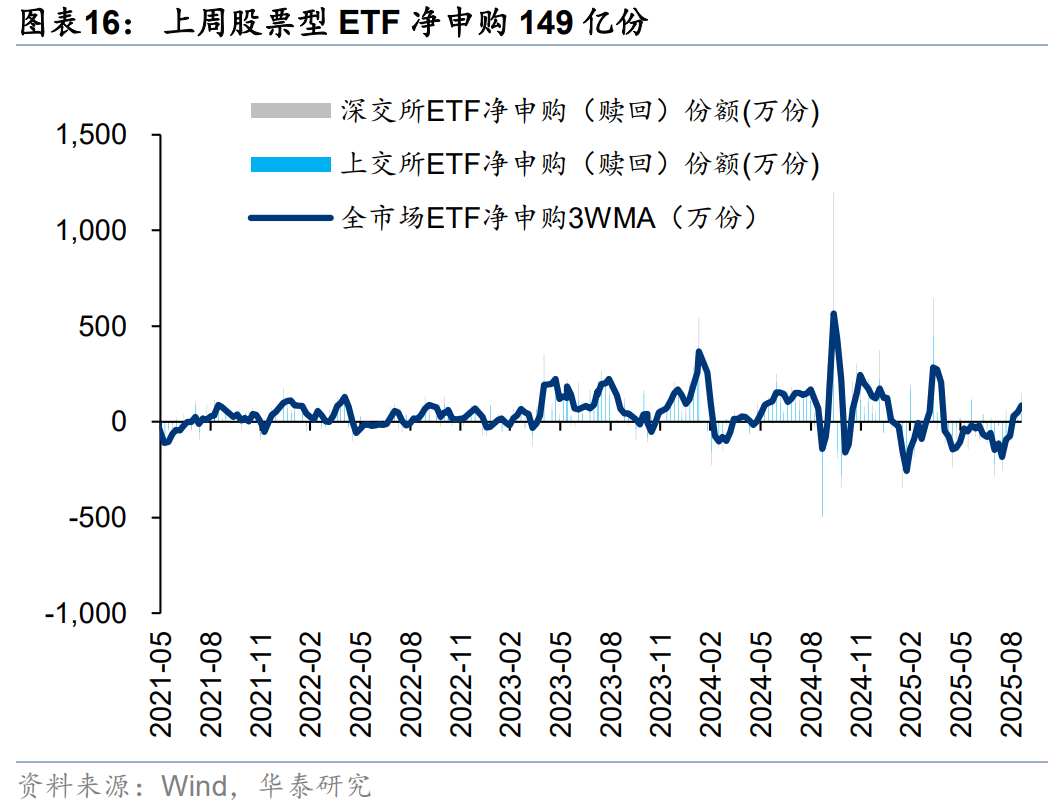

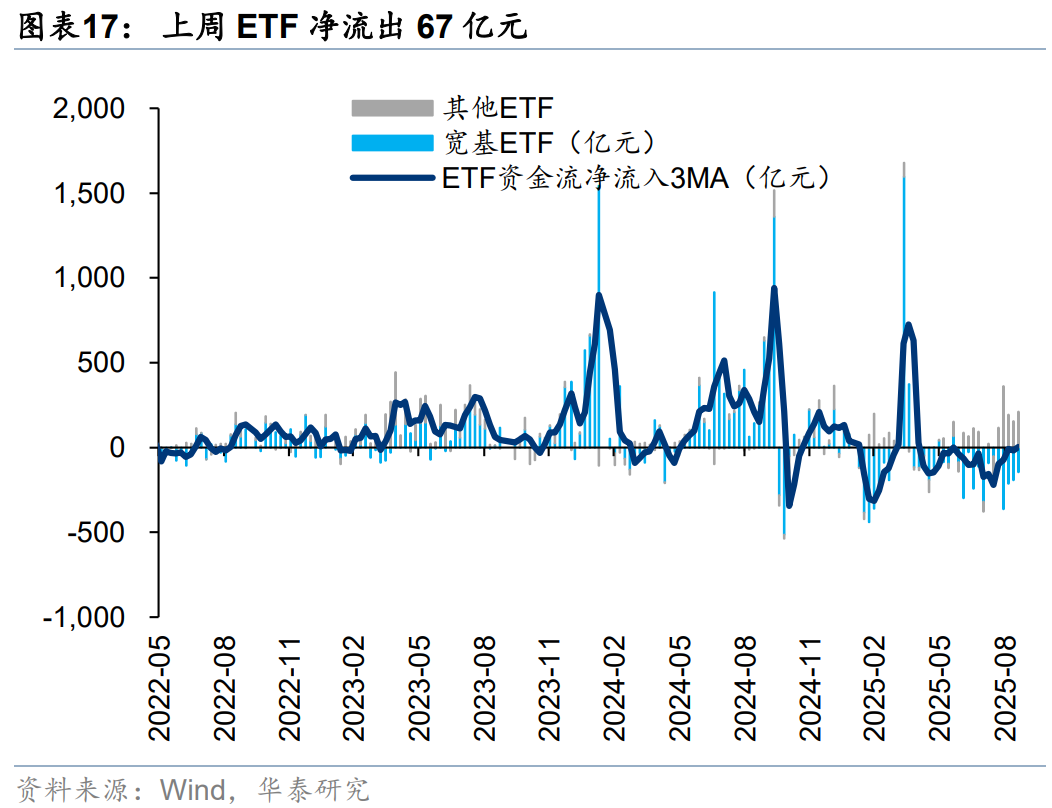

ETF:上周股票型ETF净申购149亿份,净流出67亿元,其中宽基ETF净流出144亿元,行业中非银行金融、有色金属、食品饮料等净流入居前。

风险提示:1)估算持仓模型失效;2)数据统计口径有误。

正文

每周资金面概述

各类主力资金行为周观察

散户资金 上周净流出187亿元

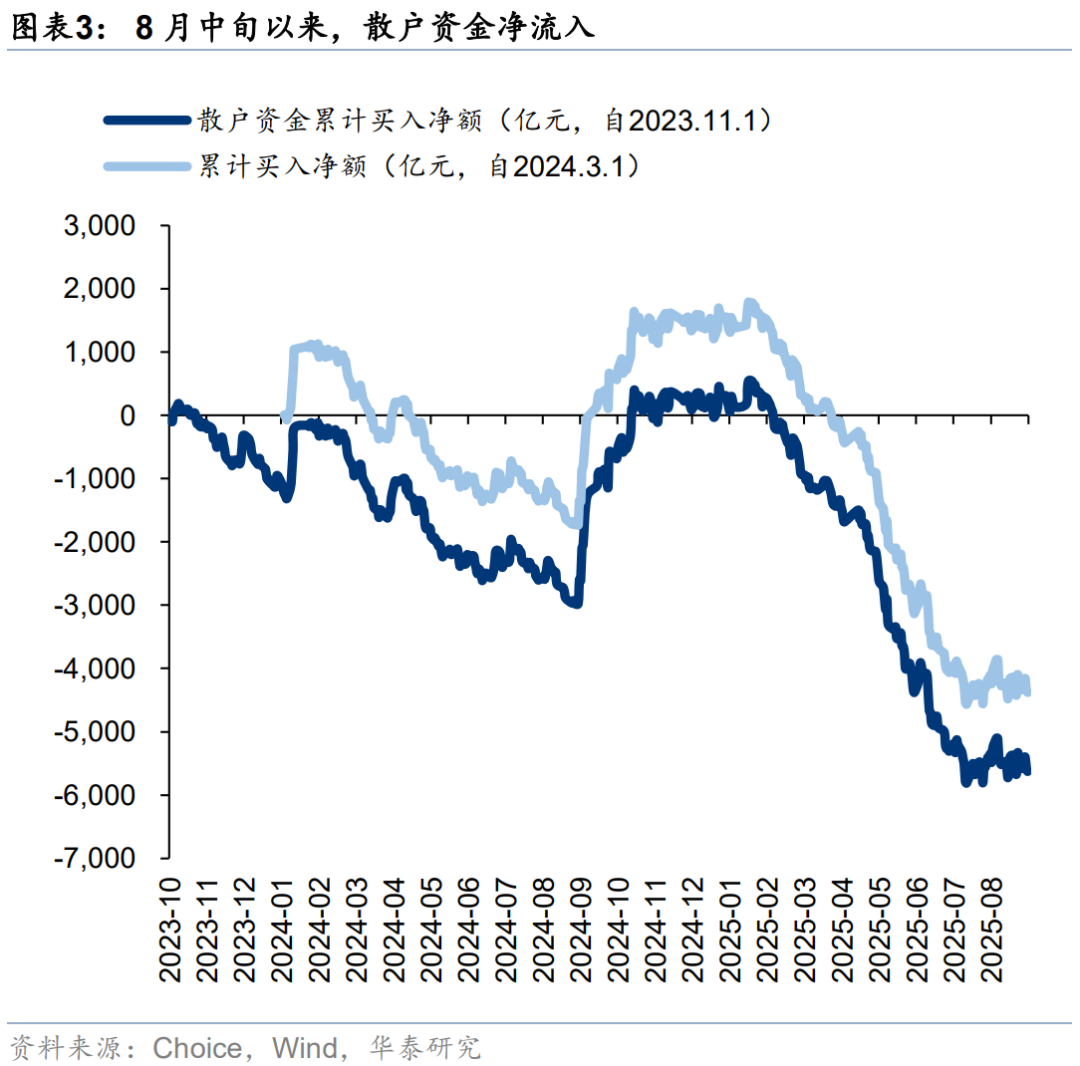

散户资金上周净流出187亿元。①数量角度,8月新增开户数265万户,环比2025年7月有所回升;②流量角度,2025年8月中旬以来,散户资金净流入;③方向角度,上周散户资金净流入非银金融、电子、有色金属等行业,净流出医药生物、基础化工、汽车等方向。

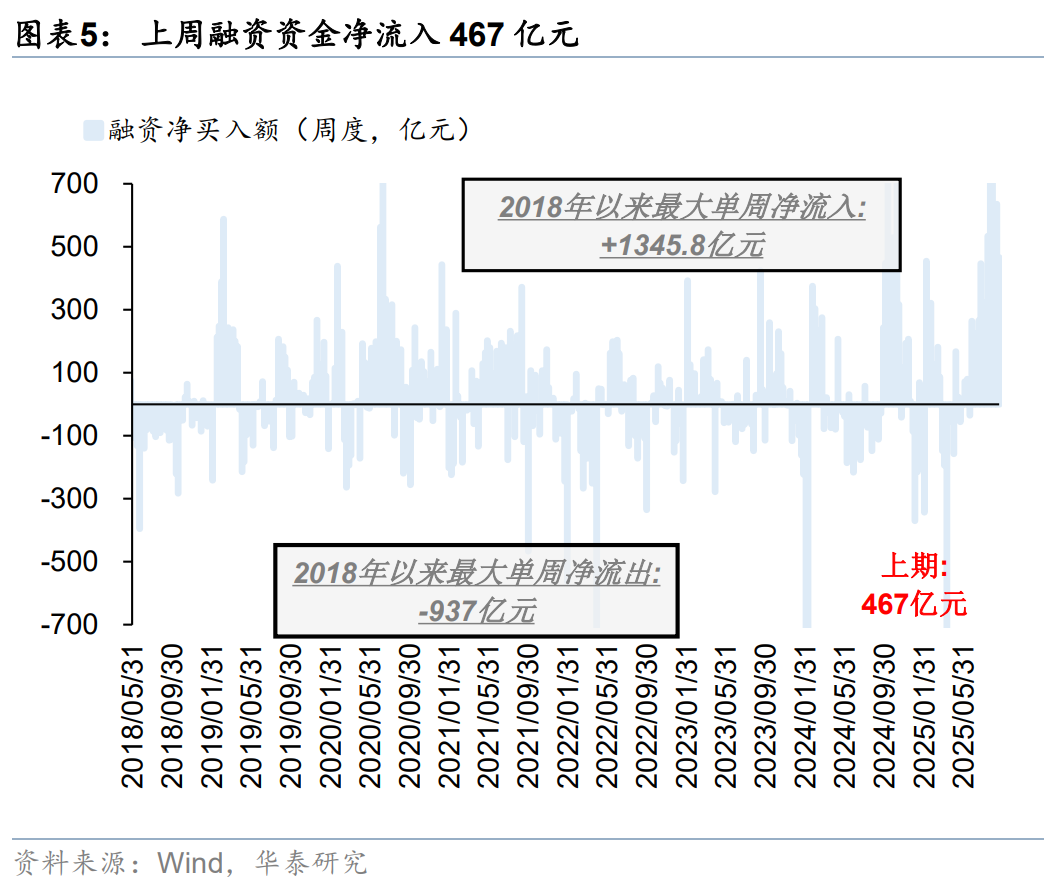

上周融资资金净流入467亿元

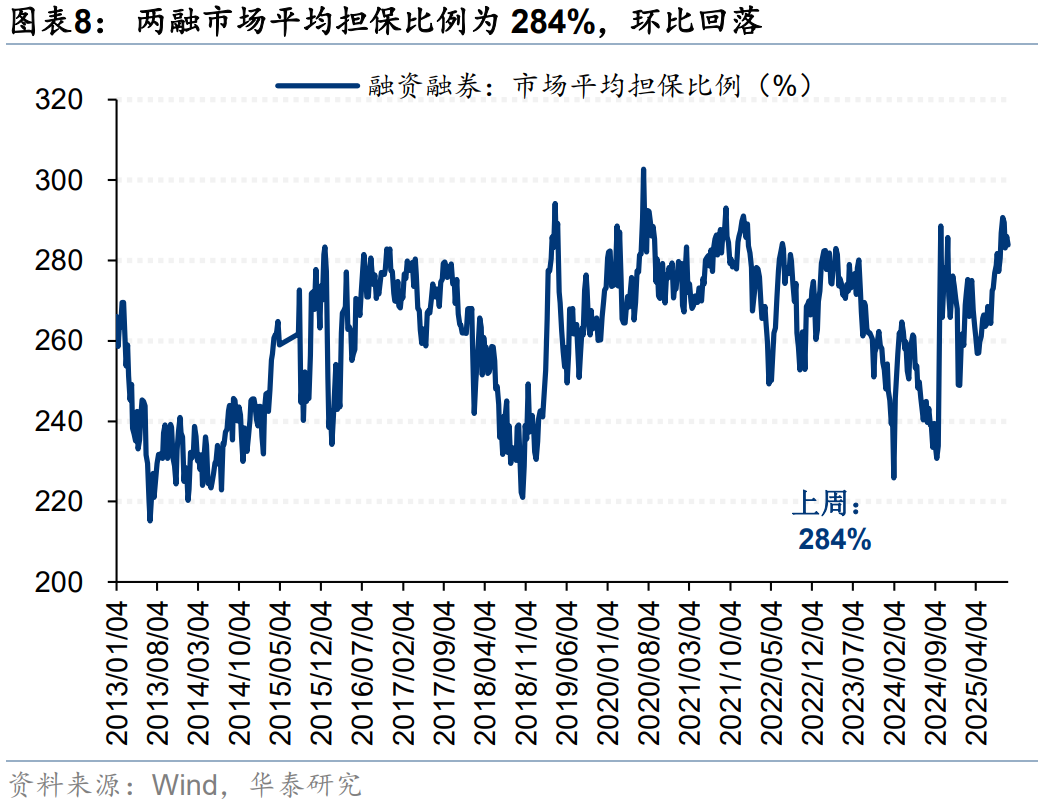

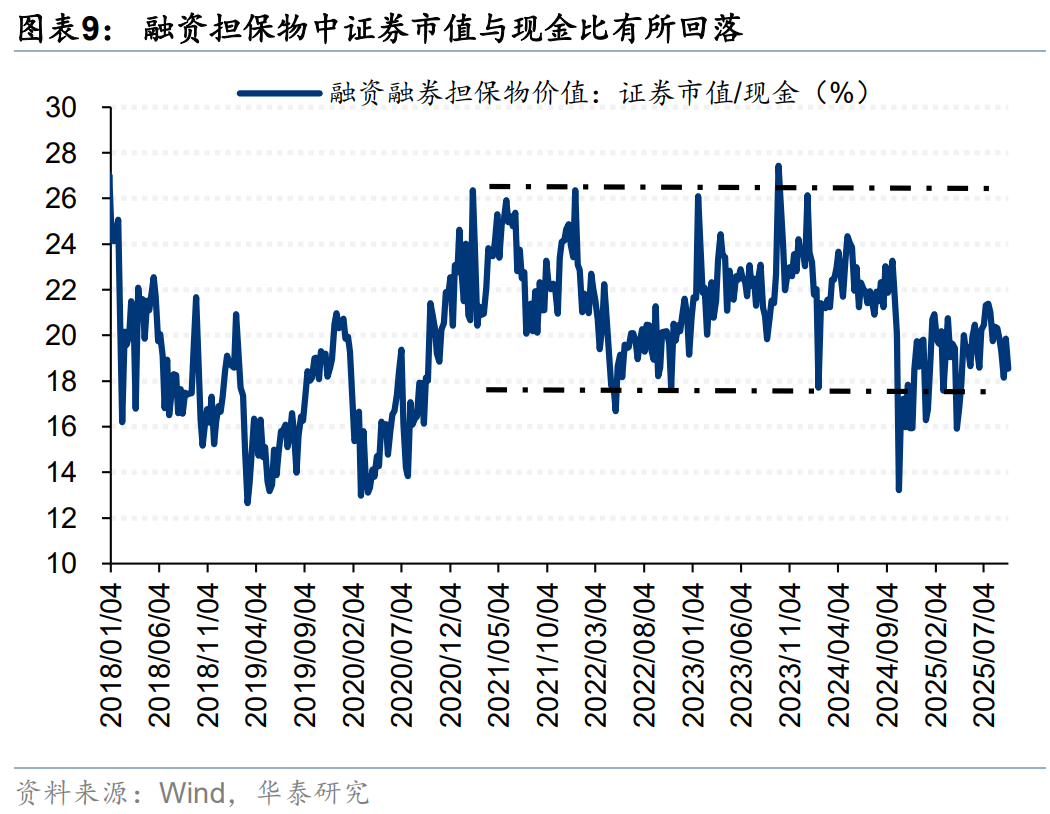

融资资金上周净流入467亿元,融资交易活跃度维持高位。①上周融资资金流入467亿元,②融资交易活跃度环比小幅上升至11.8%,③上周市场平均担保比例为283%,环比回落,④结构上,融资资金净流入电子、非银行金融、机械等行业,净流出国防军工、有色金属、煤炭等行业。

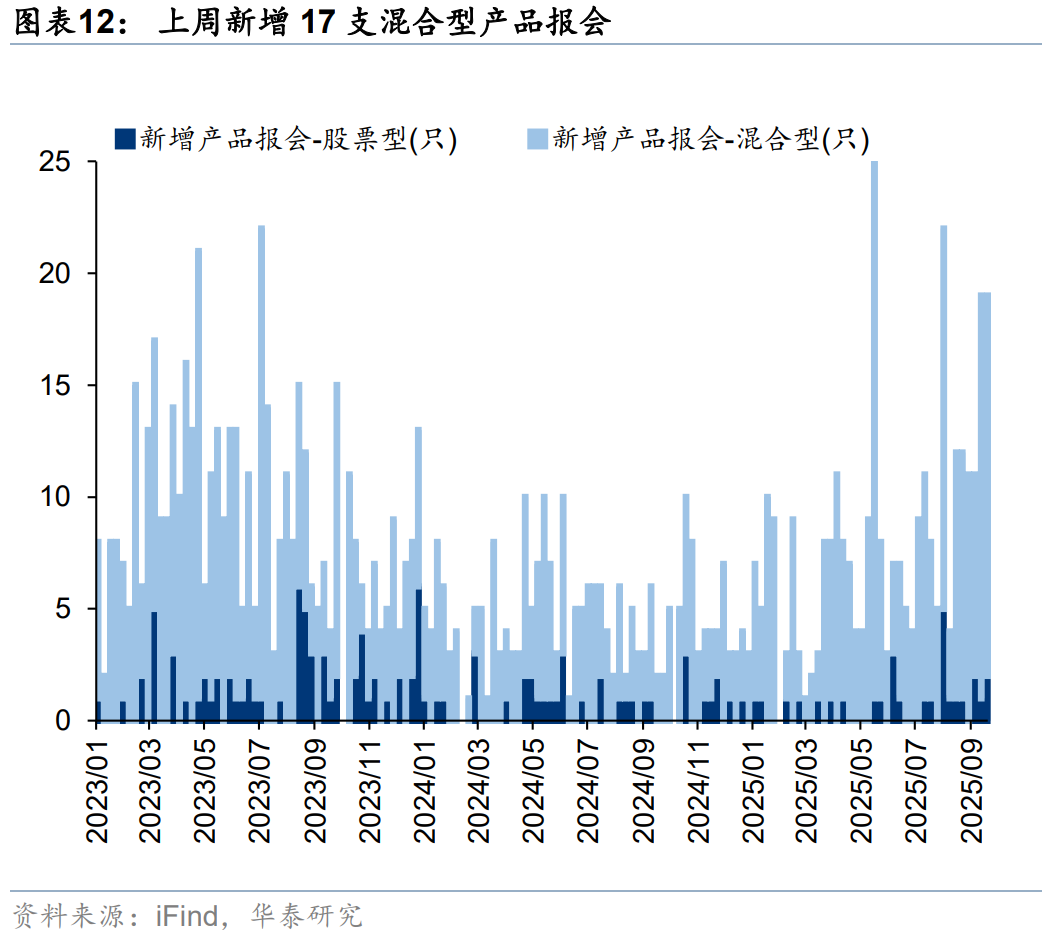

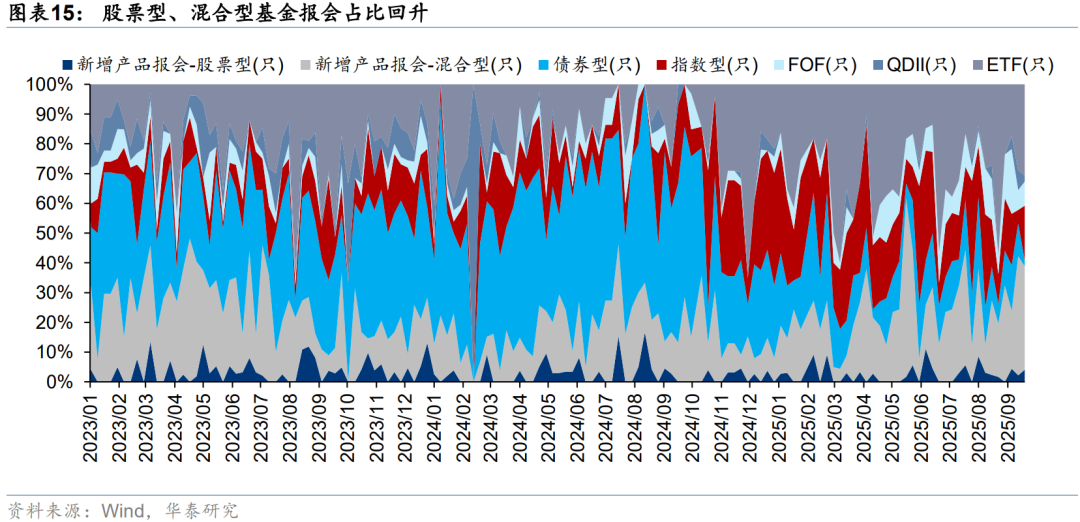

公募新发强度回升,存量公募基金仓位环比回落

上周新成立偏股型基金238亿份,新发强度小幅回升,存量基金中,股票/混合基金权益仓位环比小幅回落。

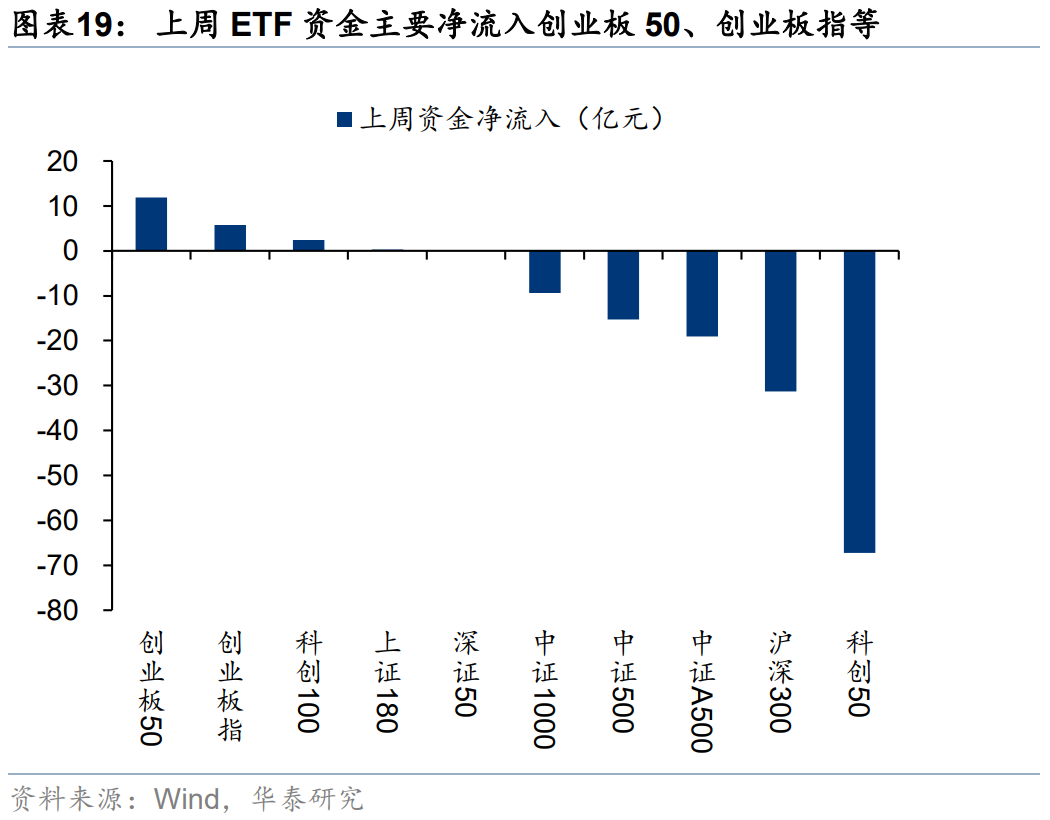

上周ETF净流出67亿元,宽基ETF净流出144亿元

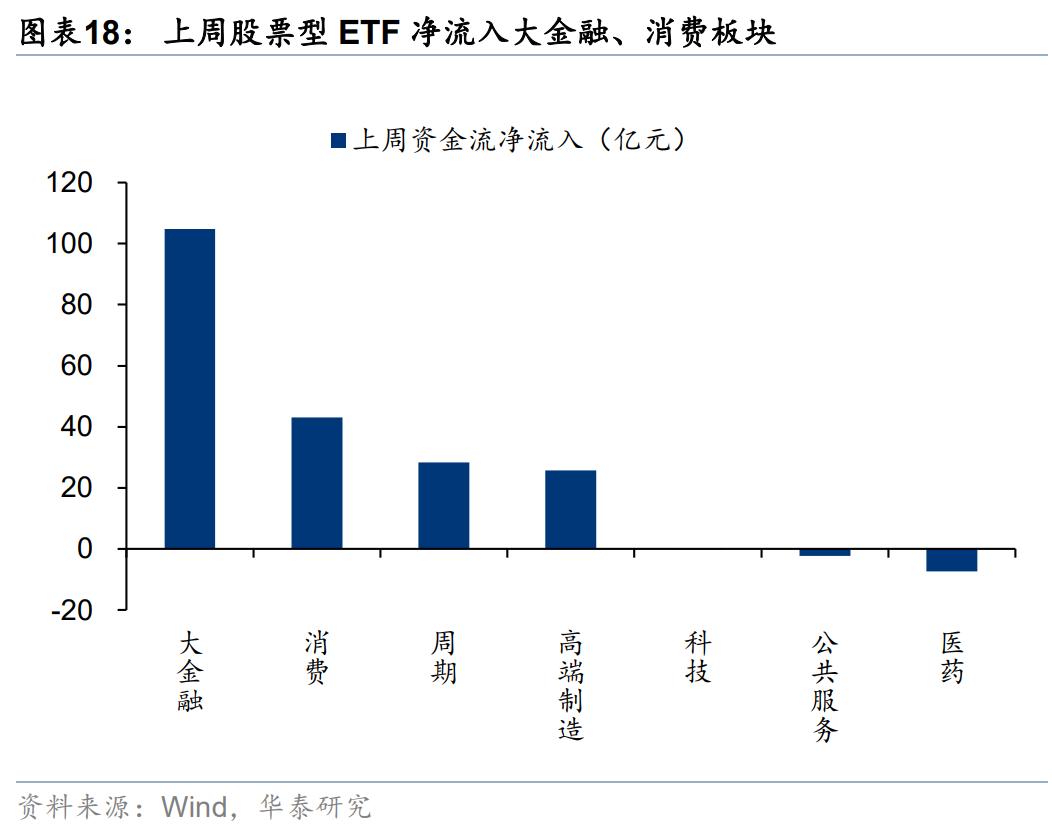

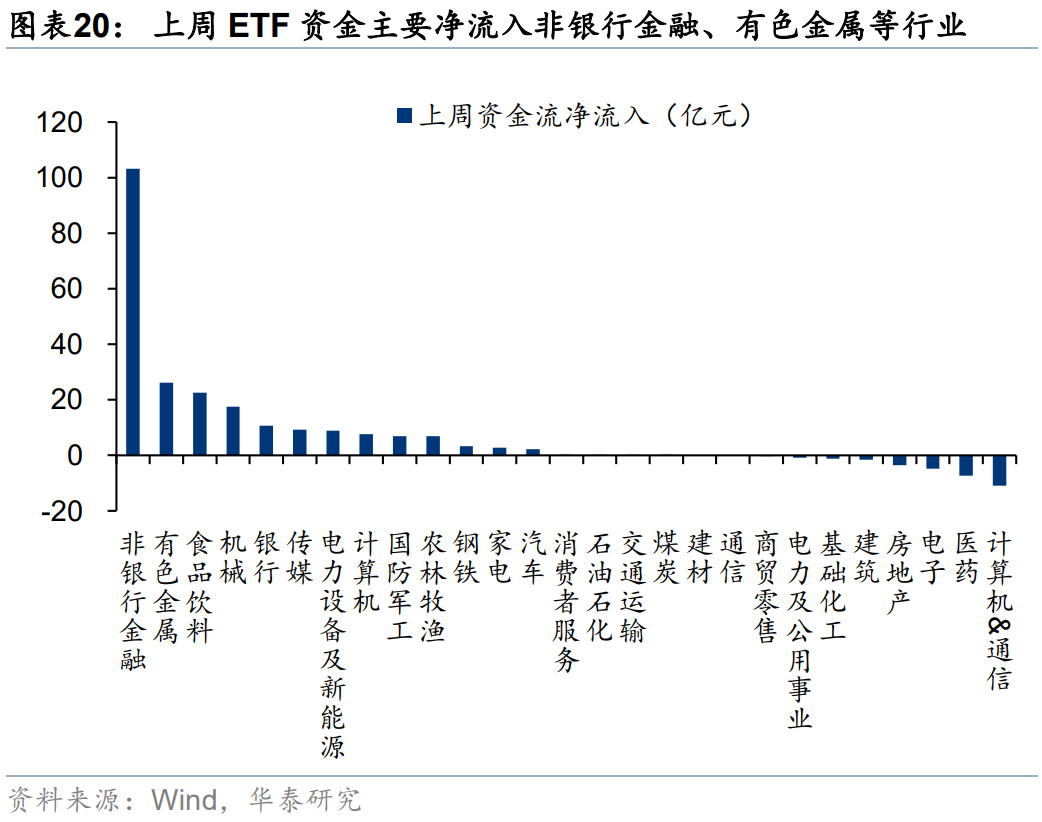

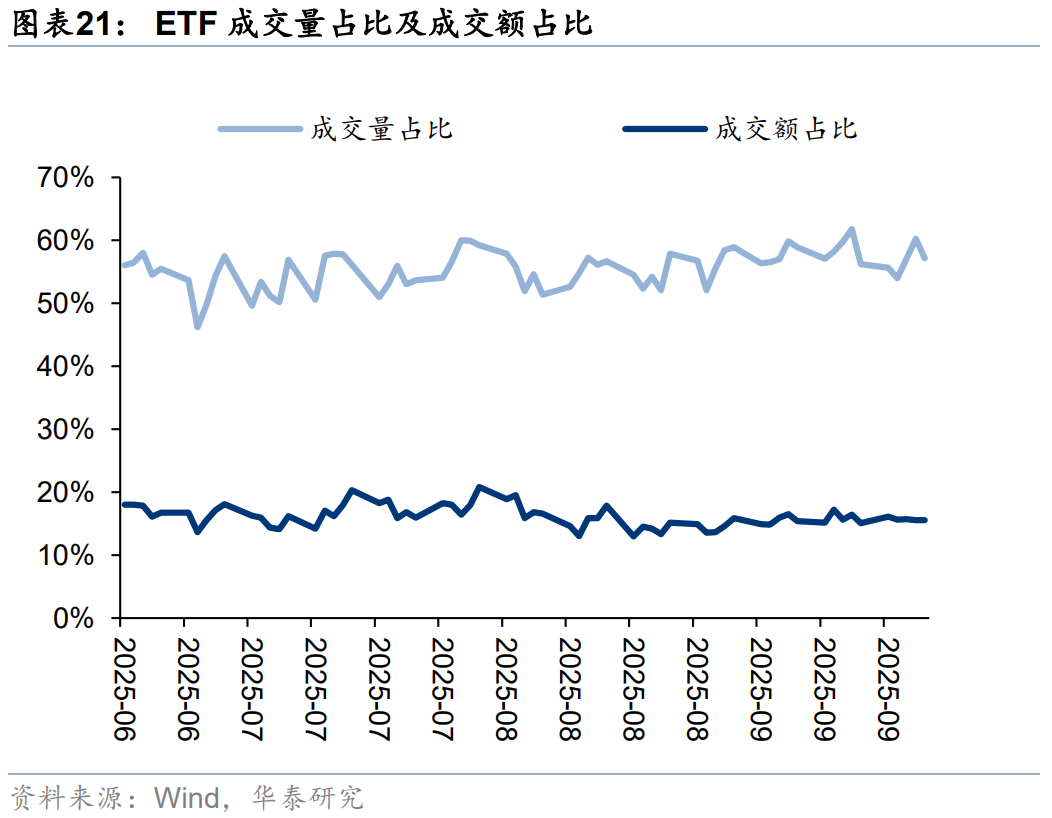

上周股票型ETF净申购149亿份,净流出67亿元,其中宽基ETF净流出144亿元,净流出有所收缩。分板块来看,大金融、消费板块净流入规模居前,行业中非银行金融、有色金属、食品饮料等行业净流入居前。7月中旬以来场内ETF成交额中枢提升至2000亿元,相比25H1(1000亿元)有所回升。

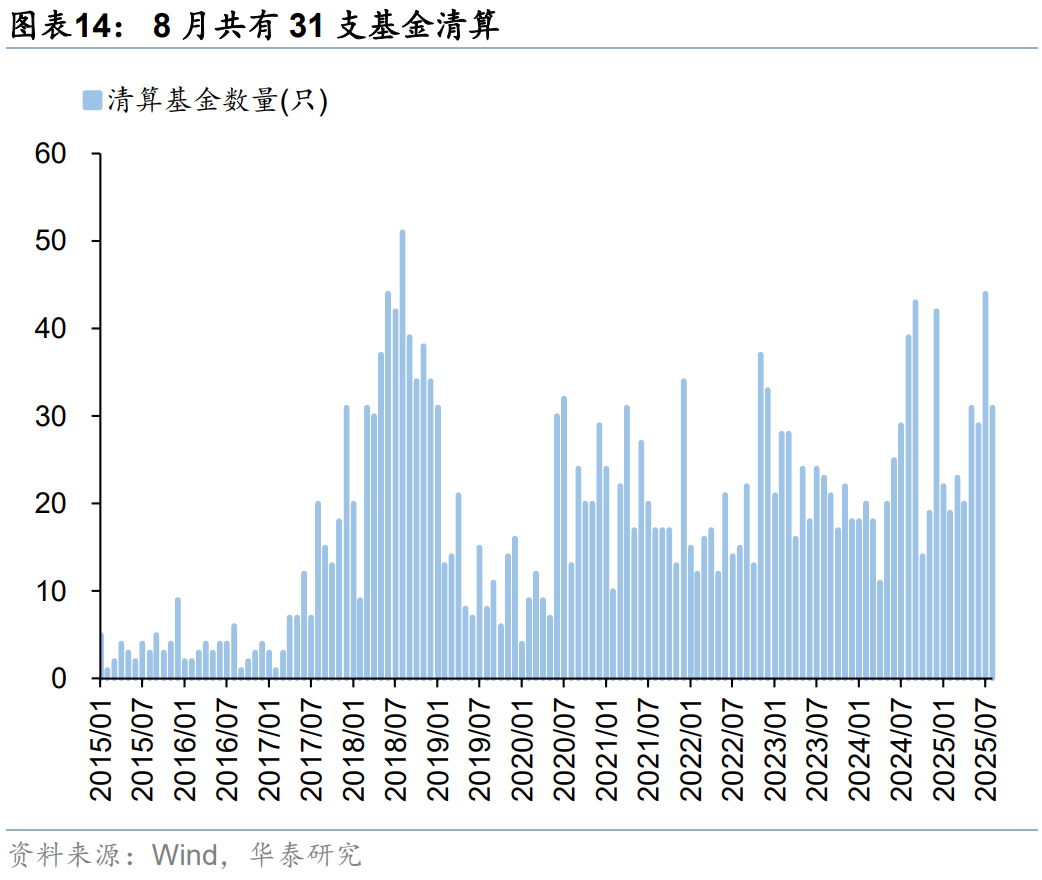

上周, 私募证券投资基金备案数量环比回升

8月共有1148只私募证券产品完成备案,环比下降11.56%,连续3个月超1100只。具体来看,1-8月备案股票策略产品5173只,占到备案产品总量的65.42%,较2024年同期的2704只相比,增幅高达91.31%。上周,私募证券备案数量231只,备案数量环比提高。

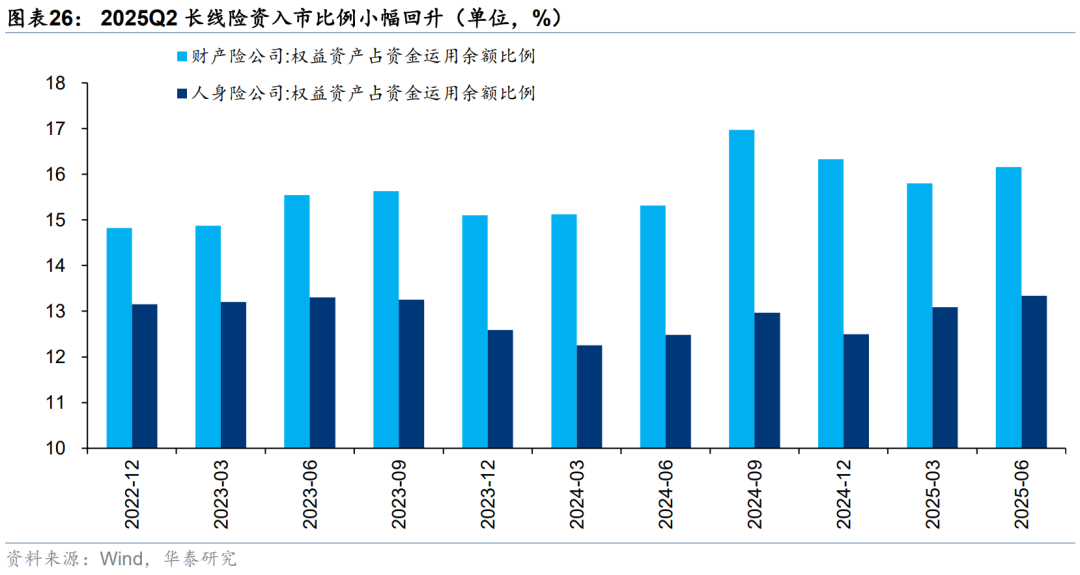

长线资金入市比例回升

险资入市比例回升。截至2025Q2,财产险公司中权益资产占资金运用比例为16.16%,环比25Q1 15.80%小幅回升,人身险公司中权益资产占资金运用比例为13.34%,较 25Q1小幅回升。

北向资金交易额环比回升,主动配置型外资转向净流出

上周北向资金日均交易额回升至3122亿元。以EPFR统计的配置型外资中,2025.09.11-2025.09.17,配置型外资转向净流入68.9亿元,其中主动配置型外资转向流出2.4亿元,被动配置型外资转向净流入71.3亿元。截至9月初,各类主动配置型外资对A股仓位均有回落,仍有一定加仓空间。

资金流向周观察

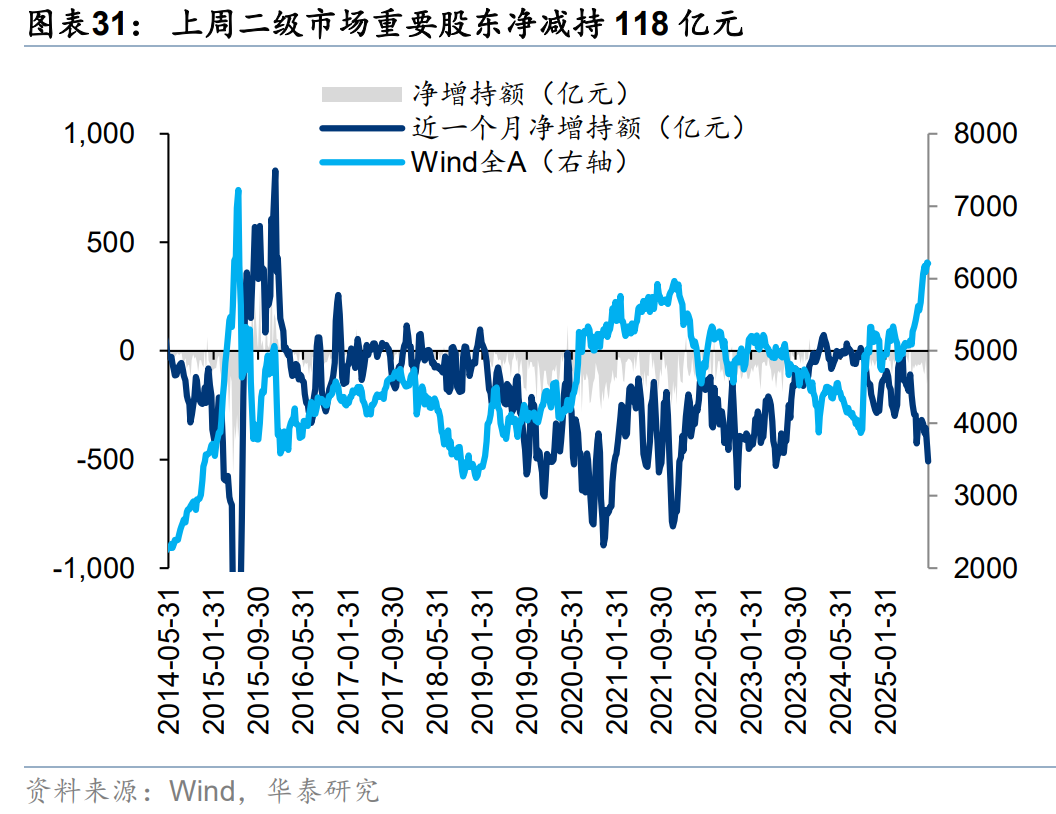

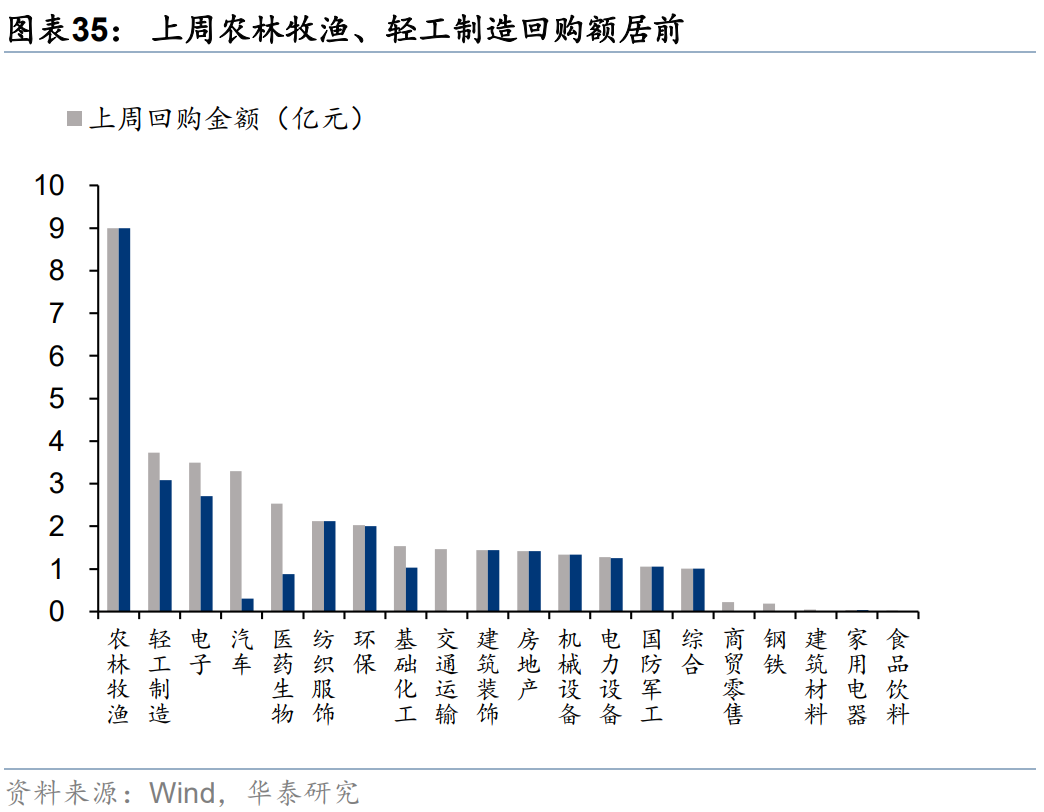

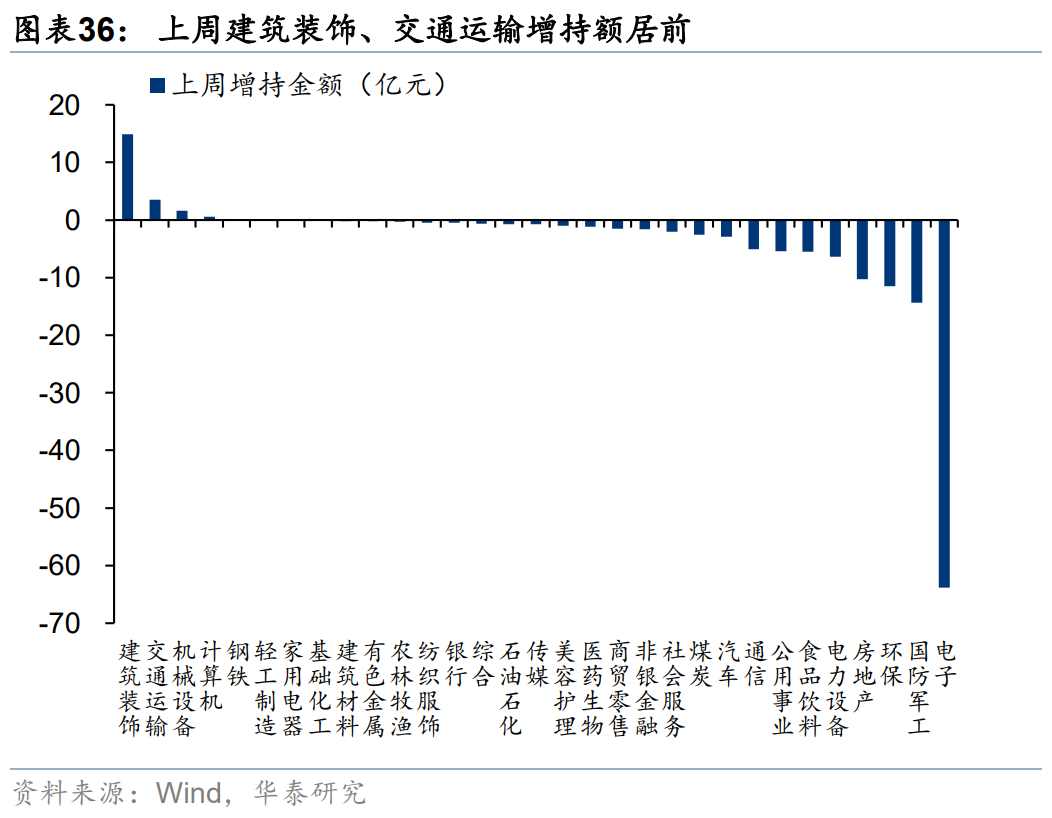

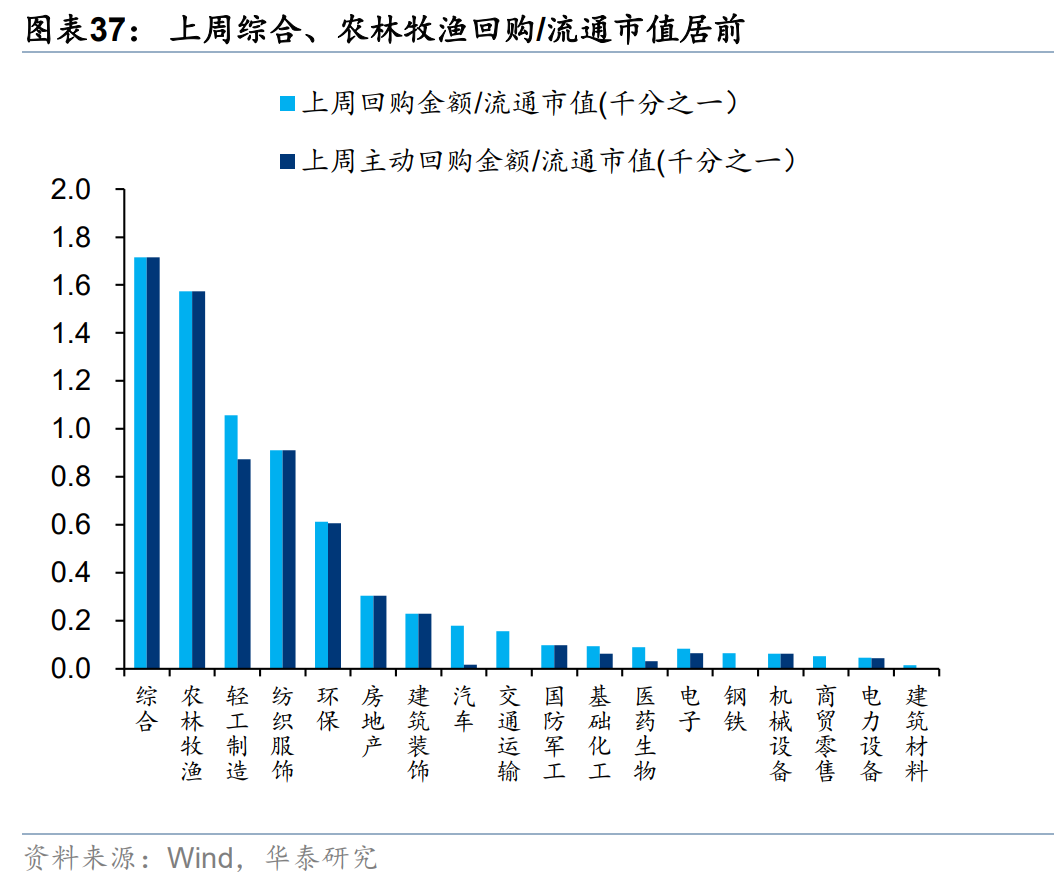

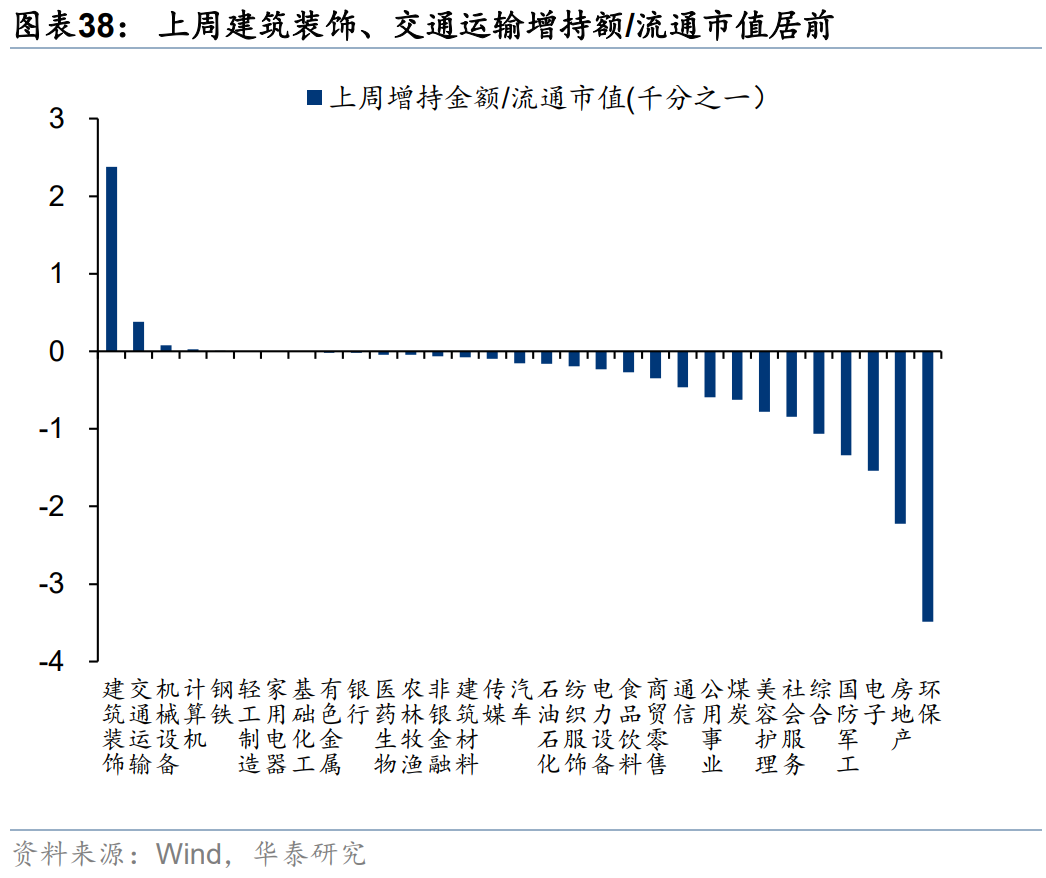

上周产业资本持续净减持

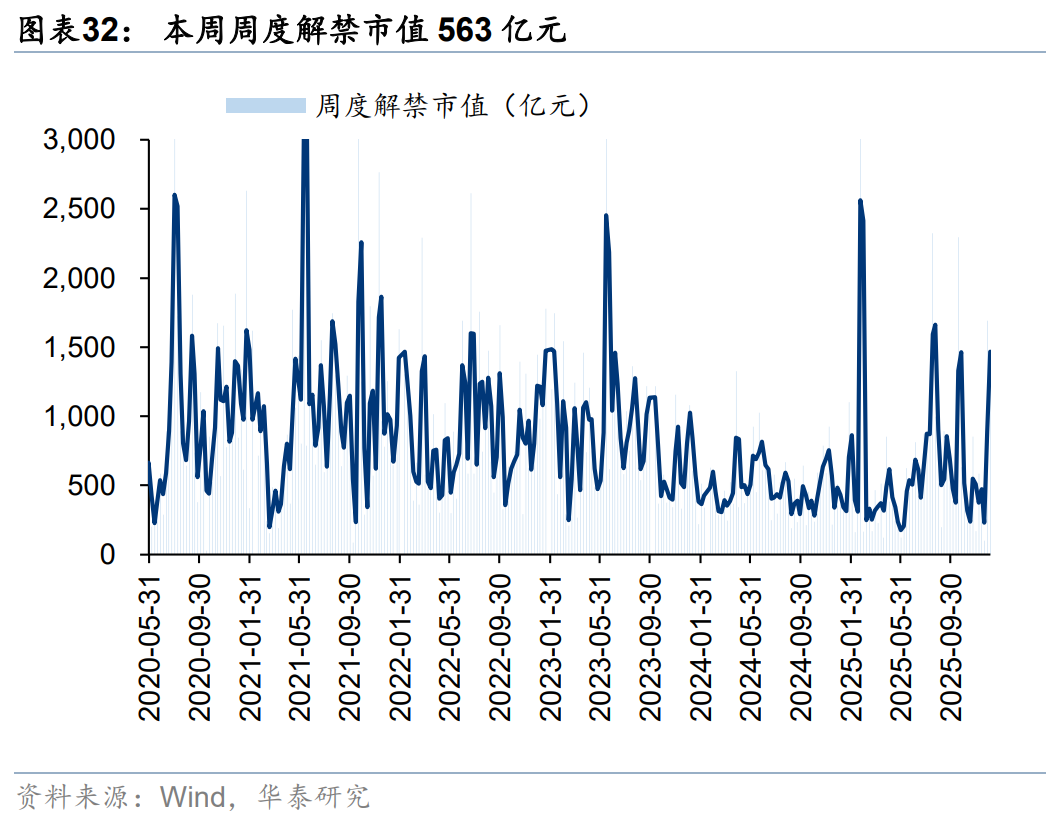

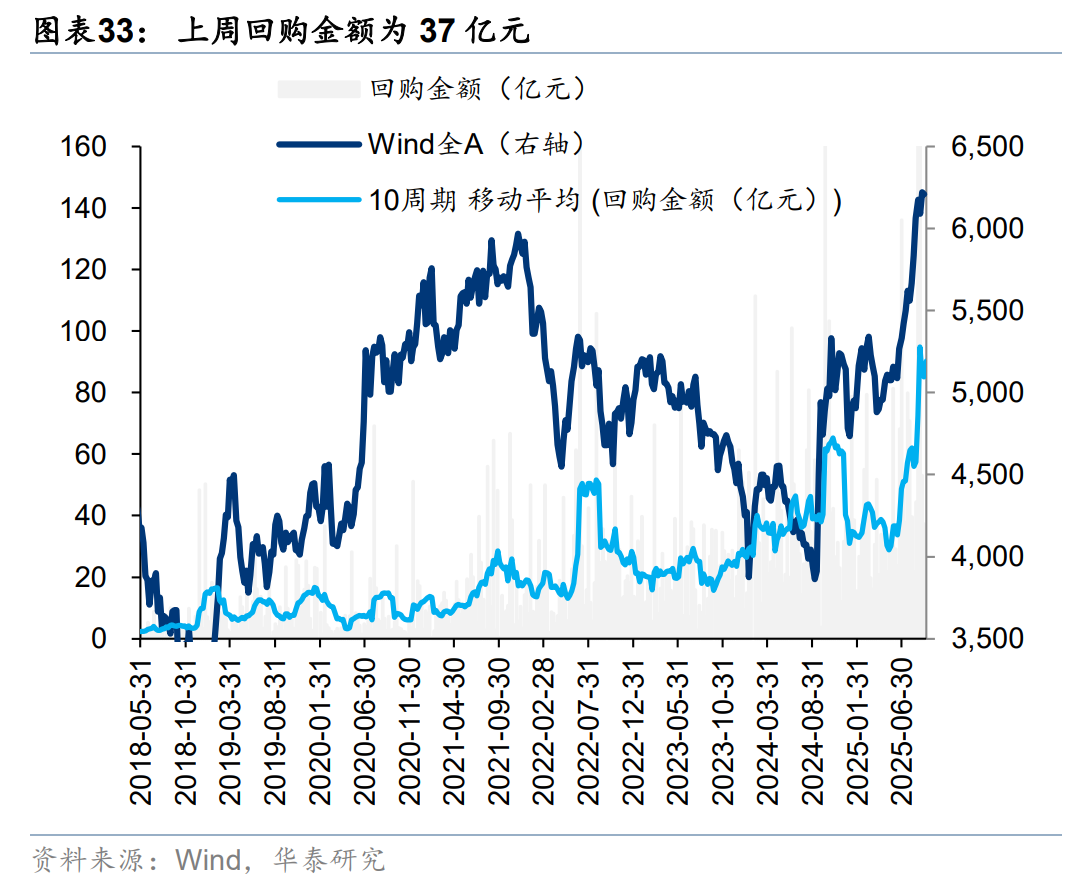

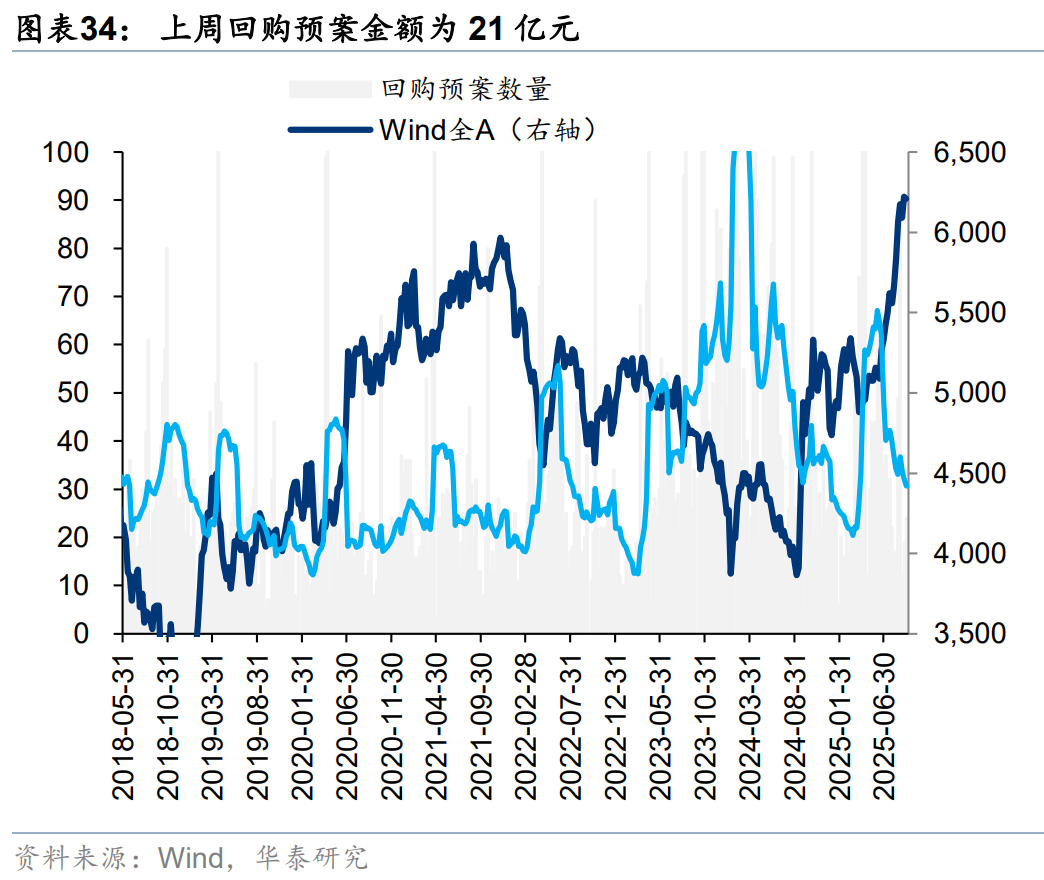

上周二级市场重要股东净减持118亿元。解禁市值方面,本周解禁市值563亿元,供给端压力环比回落。回购方面,上周二级市场股票回购金额37亿元,回购预案金额为21亿元,回购金额环比前期小幅回落。

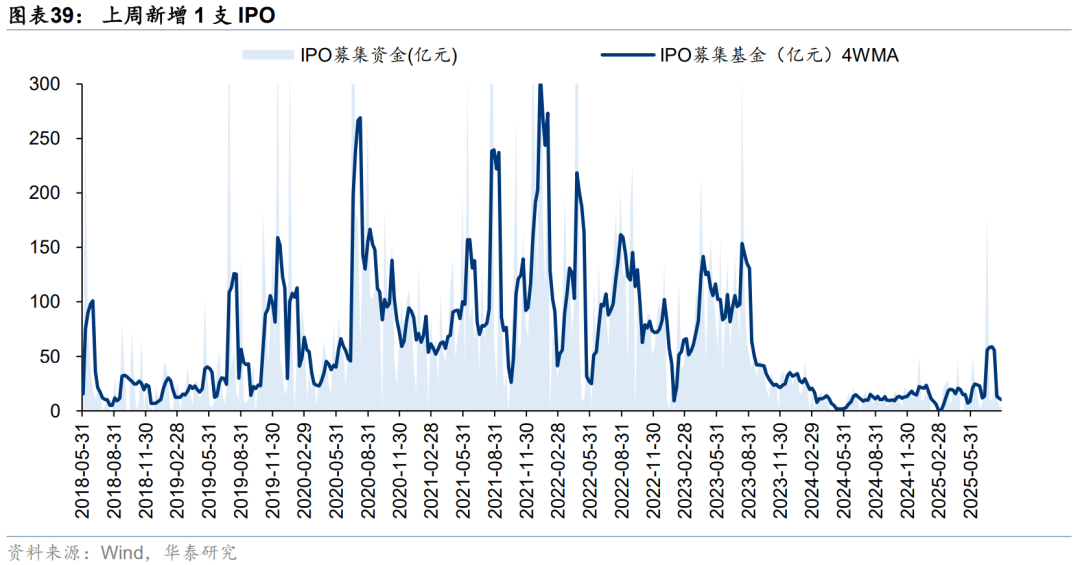

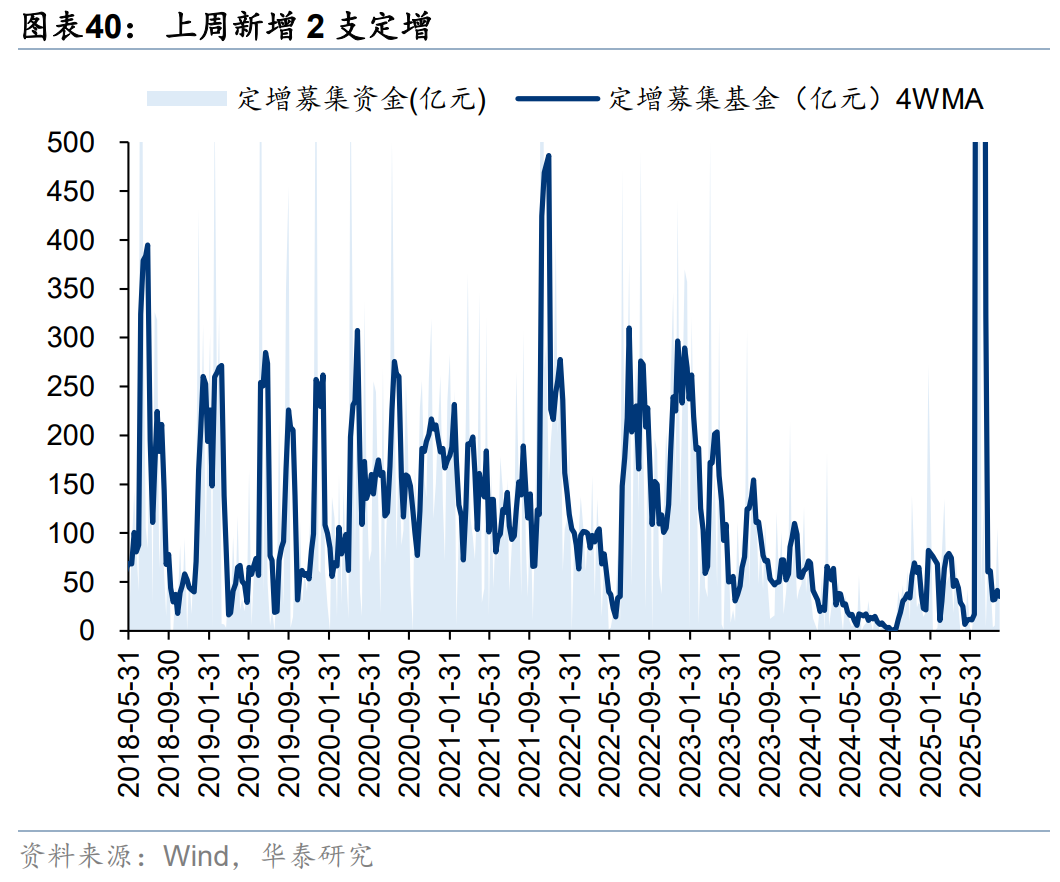

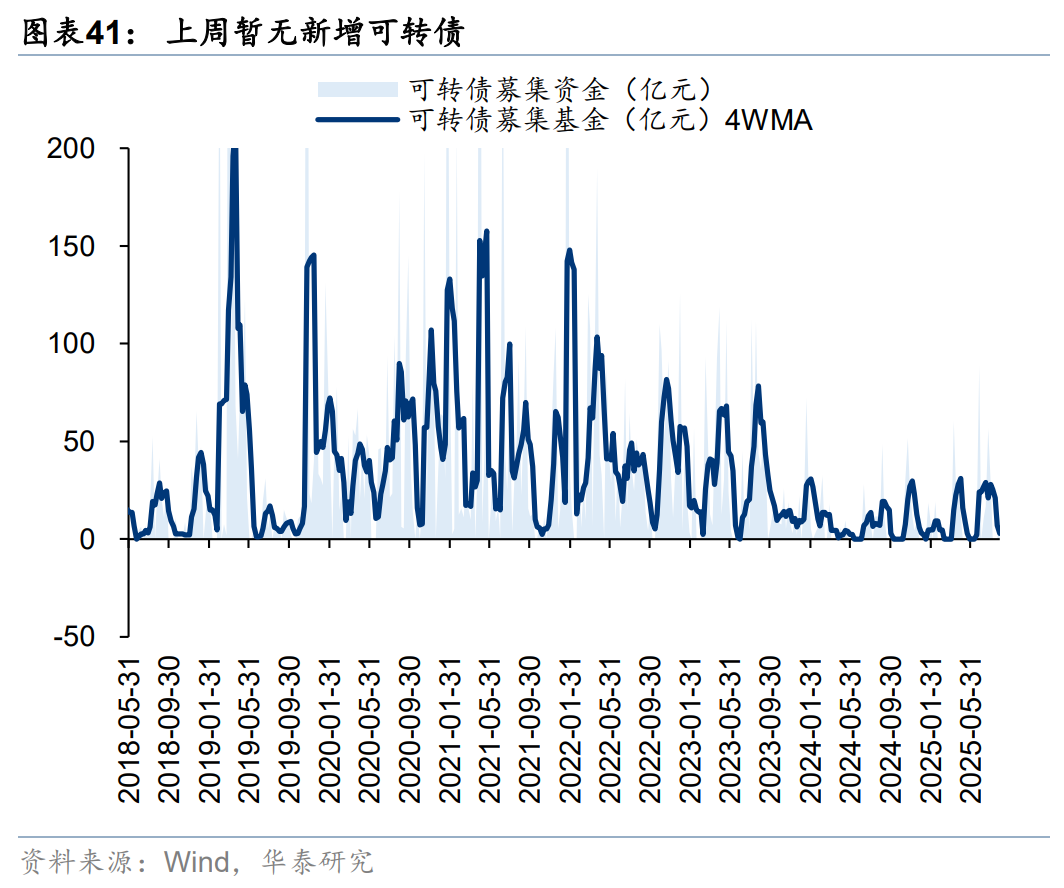

上周 一级市场募资金额环比回落

上周 一级市场募资金额环比回落。上周新增IPO 1支,募资1.97亿元;上周新增定增2支,募资8亿元;上周暂无新增可转债。

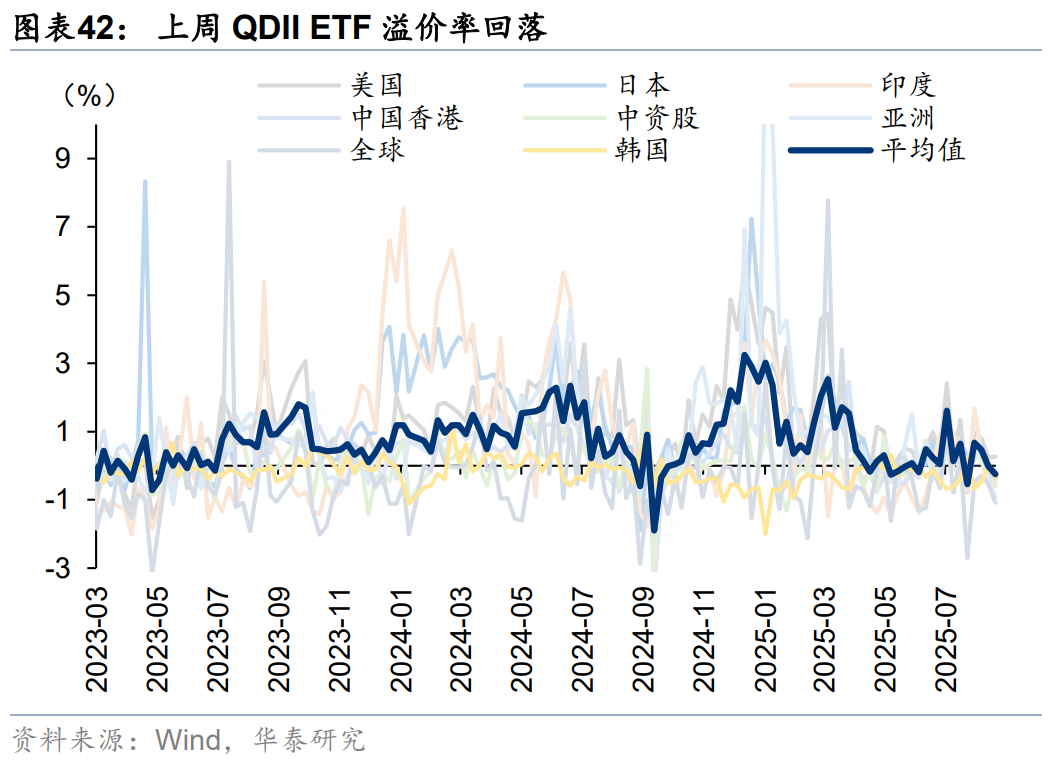

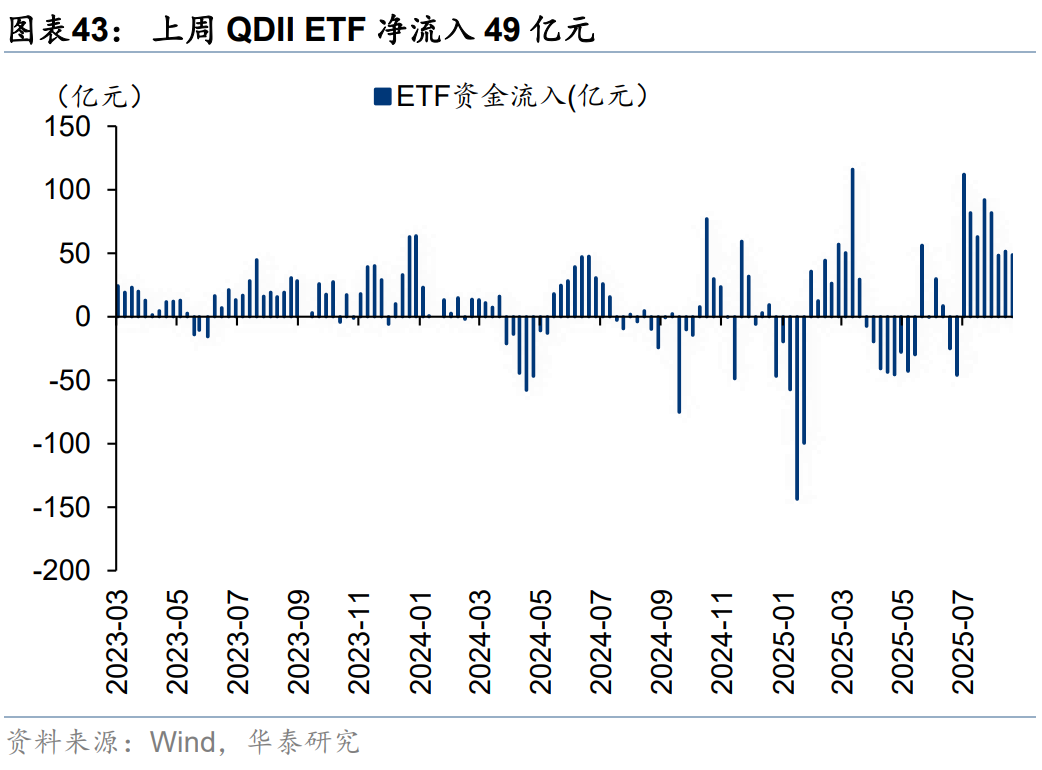

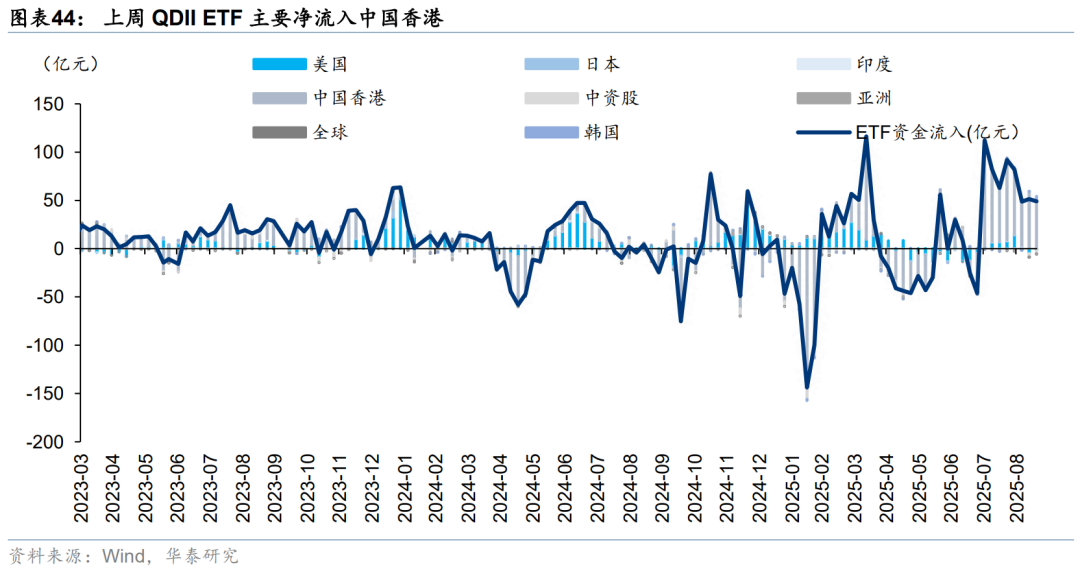

QDII ETF 上周净流入49亿元,溢价率环比回落

QDII ETF上周净流入49亿元,主要净流入中国香港。从溢价率来看,QDII ETF溢价率环比回落。

风险提示

估算持仓模型失效:以基金日收益率为因变量,中信一级行业指数日收益率为自变量,拟合线性回归模型,估算基金持仓。若估算模型失效,则相关指标对于微观流动性的解释变差。

数据统计口径有误:若所采用数据的统计口径出现偏差,将引发相应数据的代表性及准确性不足风险 。

相关研报

研报:《资金透视:市场突破平台期的关键》2025年09月22日

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!