文 | 招商宏观张静静团队

核心观点

国内方面,1)8月出口低于预期表明中国出口或开始进入放缓阶段。“一带一路”沿线国家成为当前中国出口重要支撑,但美国市场对我国出口的拖累愈发凸显,且目前全球尚处于主动去库存阶段。2)反内卷交易暂时难以成为主线。8月PPI同比降幅收窄主要源于翘尾因素减弱,环比改善虽显示反内卷对价格支撑有效、但近期扰动因素消退后部分上中游商品开工率反弹或加剧反内卷交易波动。

海外方面,1)非农就业、PPI 和 CPI 数据公布后,市场加大对美联储将从本月开始快速连续降息的押注。后续关注特朗普对四位新美联储主席候选人的提名结果对降息预期的影响。2)美国最高法院将在11月辩论会的第一周听取特朗普关税案口头辩论,预计特朗普对等关税裁定或将加快。3)中美定于9月14-17日在西班牙会谈,近期墨西哥宣布拟对华部分商品加征关税、特朗普公开施压,或均为谈判带来一些不确定性。

资产价格方面,1)弱美元交易暂时落幕。本周美国大幅下修就业数据强化了美联储降息的现实依据,维护了美联储的公信力,以色列袭击卡塔尔通过避险逻辑避免美元的进一步贬值,伊朗与国际原子能机构的接洽解除了油价大幅上行风险并缓和了美国通胀预期。2)新一轮中美谈判或影响未来1-2个月人民币汇率走势。若中美在对华关税调降方面取得积极进展,人民币或启动破7行情。但若美元暂时平稳而人民币独立升值,需警惕国内的流动性风险。当然,我们重申即便中美贸易因素未能显著推动人民币汇率升值,明年PPI转正前景也将为人民币提供升值的基本面动能。

国内方面,1)出口或开始持续放缓。8月出口低于预期表明中国出口或开始进入放缓阶段。“一带一路”沿线国家成为当前中国出口重要支撑,但美国市场对我国出口的拖累愈发凸显,且目前全球尚处于主动去库存阶段,预计9月起出口正式进入放缓阶段。2)反内卷交易暂时难以成为主线。8月PPI同比降幅收窄主要源于翘尾因素减弱,虽环比持续改善显示反内卷对价格支撑有效、但近期扰动因素消退后部分上中游商品开工率反弹或加剧反内卷交易波动。

海外方面,1)非农就业、PPI 和 CPI 数据公布后,市场加大对美联储将从本月开始快速连续降息的押注。9月14日当周初期失业金人数快速增加反映就业市场需求端确实放缓,后续关注特朗普对四位新美联储主席候选人的提名结果对降息预期的影响。2)美国最高法院将在11月辩论会的第一周听取特朗普关税案口头辩论 ,预计特朗普对等关税裁定或将加快,在关税被推翻风险到来之前,特朗普或加快与各国达成贸易谈判、落地232关税或加征二级关税,短期关税风险可能上升。3)中美定于9月14-17日在西班牙会谈,近期墨西哥宣布拟对华部分商品加征关税、特朗普公开施压,或均为谈判带来一些不确定性。

资产价格方面,1)弱美元交易暂时落幕。本周美国大幅下修就业数据强化了美联储降息的现实依据,维护了美联储的公信力,以色列袭击卡塔尔通过避险逻辑避免美元的进一步贬值,伊朗与国际原子能机构的接洽令市场解除了对于油价大幅上行的担忧并缓和了美国通胀预期。2)新一轮中美谈判或影响未来1-2个月人民币汇率走势。若中美在对华关税调降方面取得积极进展,人民币或启动破7行情。但若美元暂时平稳而人民币独立升值,需警惕国内的流动性风险。当然,我们重申即便中美贸易因素未能显著推动人民币汇率升值,明年PPI转正前景也将为人民币提供升值的基本面动能。

货币流动性跟踪( 9月8日——9月12日 )

流动性复盘:

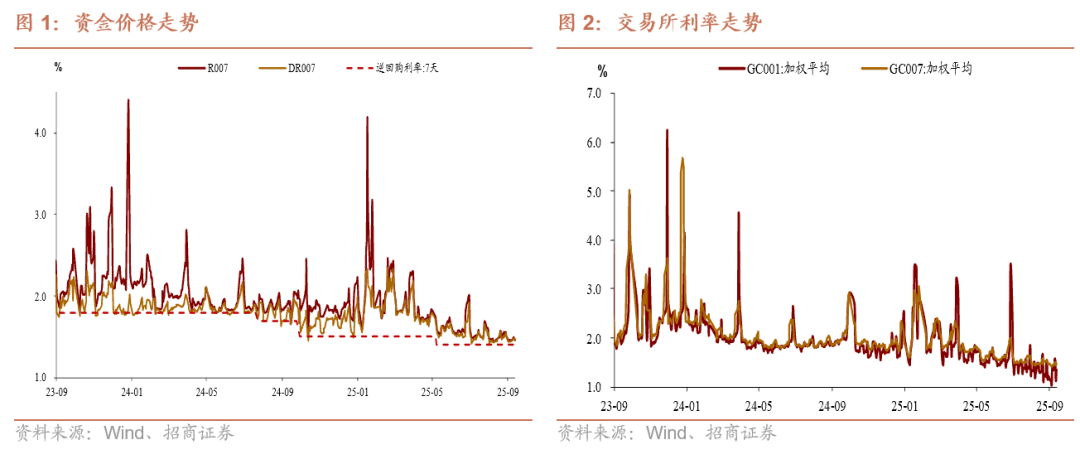

本周,资金面整体由紧转松。基准利率上行约2.718BP,本周除周二、三外政府债净融资为正。央行公开市场操作较为均衡,全周逆回购投放12645亿元,存单发行利率小幅上行。

货币市场:

资金价格方面,DR001 周均值较上周上行7.29BP 至1.3872%,DR007上行 2.718BP 至 1.4693%。R001上行6.894BP 至 1.4258%,R007 上行1.954BP 至 1.4818%。成交量方面,银行间质押式回购日均成交额74935.0028亿元,比上周增加约1796.0519亿元。

政府债发行与缴款:

政府债压力有所上升,净缴款规模为-644.4009亿元。按发行日计算,下周(9月15日-9月19日),政府债计划发行量为4655.2亿元,较本周8680.4亿元大幅下降,其中国债计划发行2770亿元。

同业存单:

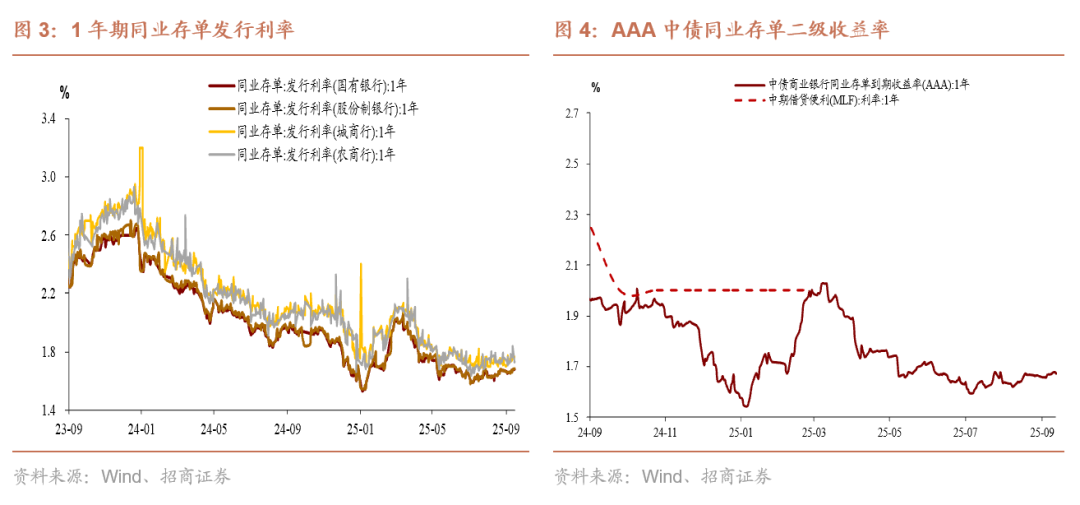

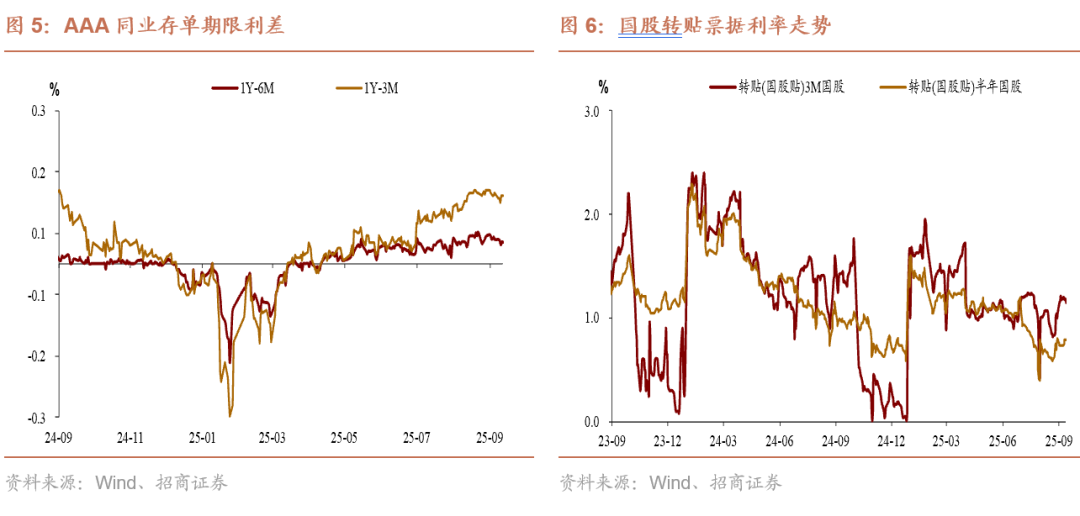

一级市场方面,同业存单加权发行利率为1.6264%,较前一周上行1.14bp,此前连续两周环比下行0.43bp。二级市场方面,1个月AAA同业存单上行12.07bp至1.5546%, 1年AAA同业存单上行1.14bp至1.6650%,其余期限AAA同业存单分别上行0.83-1.54bp。

大类资产表现跟踪( 9月1日——9月5日 )

权益:

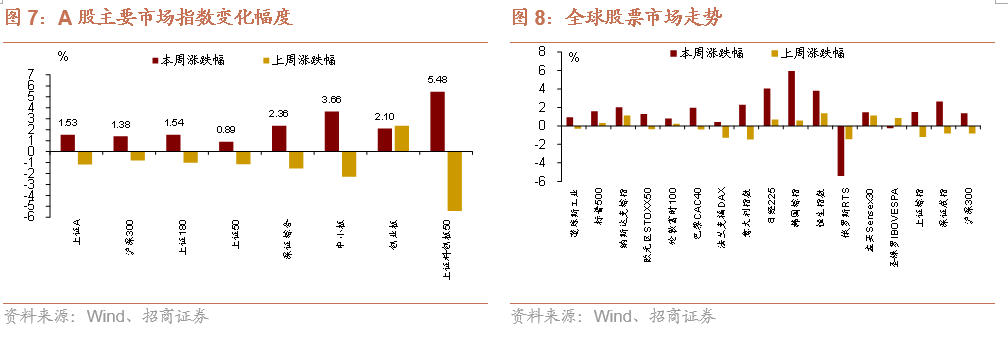

1)A股市场:震荡上行。

2)港股市场:大幅走高。

3)美股和其他:美股三大指数上涨,欧洲股市上涨。

债券:

1)国内:长端国债收益率大幅上行.

2)海外: 美国10债收益率下行、欧元区主要国家10债收益率涨跌不一。

大宗:

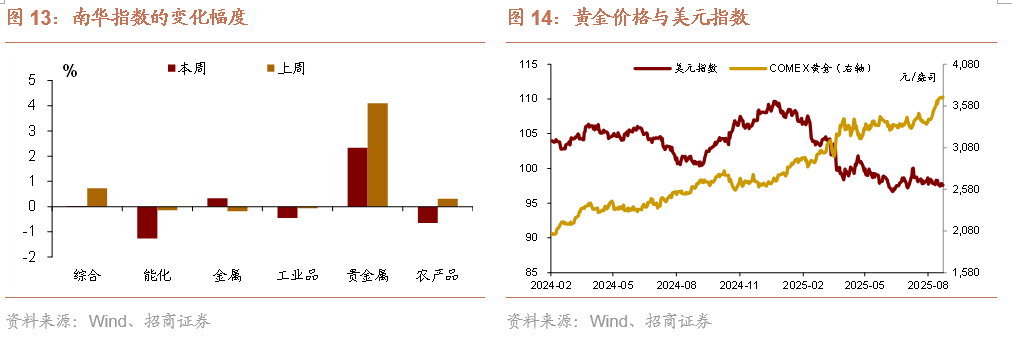

黄金价格震荡上行、国际原油价格反弹。

外汇:

美元小幅下行,人民币汇率震荡上行。

正文

一、宏观周观点(9月14日)

国内方面,1)出口或开始持续放缓。8月出口低于预期表明中国出口或开始进入放缓阶段。“一带一路”沿线国家成为当前中国出口重要支撑,但美国市场对我国出口的拖累愈发凸显,且目前全球尚处于主动去库存阶段,预计9月起出口正式进入放缓阶段。2)反内卷交易暂时难以成为主线。8月PPI同比降幅收窄主要源于翘尾因素减弱,虽环比持续改善显示反内卷对价格支撑有效、但近期扰动因素消退后部分上中游商品开工率反弹或加剧反内卷交易波动。

海外方面,1)非农就业、PPI 和 CPI 数据公布后,市场加大对美联储将从本月开始快速连续降息的押注。9月14日当周初期失业金人数快速增加反映就业市场需求端确实放缓,后续关注特朗普对四位新美联储主席候选人的提名结果对降息预期的影响。2)美国最高法院将在11月辩论会的第一周听取特朗普关税案口头辩论 ,预计特朗普对等关税裁定或将加快,在关税被推翻风险到来之前,特朗普或加快与各国达成贸易谈判、落地232关税或加征二级关税,短期关税风险可能上升。3)中美定于9月14-17日在西班牙会谈 ,近期墨西哥宣布拟对华部分商品加征关税 、特朗普公开施压 ,或均为谈判带来一些不确定性。

资产价格方面,1)弱美元交易暂时落幕。本周美国大幅下修就业数据强化了美联储降息的现实依据,维护了美联储的公信力,以色列袭击卡塔尔通过避险逻辑避免美元的进一步贬值,伊朗与国际原子能机构的接洽 令市场解除了对于油价大幅上行的担忧并缓和了美国通胀预期。2)新一轮中美谈判或影响未来1-2个月人民币汇率走势。若中美在对华关税调降方面取得积极进展,人民币或启动破7行情。但若美元暂时平稳而人民币独立升值,需警惕国内的流动性风险。当然,我们重申即便中美贸易因素未能显著推动人民币汇率升值,明年PPI转正前景也将为人民币提供升值的基本面动能 。

国内:

1. 2025年9月8日中国海关总署公布8月进出口数据。按美元计价,8月出口3281.1亿美元,同比增长4.4%(前值7.2%);进口2194.8亿美元,同比增加1.3%(前值4.1%)。贸易顺差为982.4亿美元,同比增长11.8%(前值14.9%)。8月出口同比增速回落但仍保持正增长,进口增速小幅放缓,贸易顺差依然处于高位且较上月有所扩大,呈现出“抢出口动能减弱、内需仍需进一步释放”的特征。

2. 2025年9月10日国家统计局公布8月通胀数据。1)8月CPI同比-0.4%,前值0.0%;环比0.0%,前值0.4%;核心CPI同比0.9%,前值0.8%。8月CPI同比走弱主要受食品项和能源项的拖累。核心CPI同比持续回升,创近18个月以来新高。2)8月PPI同比-2.9%,前值-3.6%;环比录得0.0%,前值-0.2%。本月PPI降幅收窄主要由去年低基数因素贡献,PPI同比翘尾因素较上月收窄近0.7个百分点。反内卷带动下煤炭加工、黑色金属冶炼和压延加工业、煤炭开采和洗选业同比跌幅收窄。但非金属矿物制品业、石油煤炭及其他燃料加工业同比跌幅仍然较大。

3. 2025年9月12日央行更新8月金融数据。1)社融当月新增2.57万亿,同比少增约4600亿,略超wind平均预期;社融存量增速8.8%,较前值回落0.2个百分点。2)信贷方面,当月新增人民币贷款5900亿,虽不及上年同期(9000亿),但较七月已明显改善。3)广义货币供应量上,M2同比增长8.8%(前值8.8%),M1增速6.0%(前值5.6%)。M2增速与上期持平,M2-社融增速剪刀差结束了19个月的“负缺口”,收敛至0;M1增速继续攀升至6.0%,M1-M2剪刀差持续修复,资金活化现象仍在持续。

海外:

1. 2025年9月11日美国劳工统计局发布:8月CPI环比0.4%(前值0.2%),核心CPI环比0.3%(前值0.3%);CPI同比2.9%(前值2.7%),核心CPI同比3.1%(前值3.1%)。其中,食品价格升温反映出农产品关税的影响;核心CPI持续受到服务业景气支持,关税敏感型商品的价格冷热不均、整体上关税通胀的传导仍然缓慢。由于前日发布的PPI数据低于预期,本期CPI数据中的关税通胀风险解除,再加上同日发布的首申失业金出现上行,海外市场对美联储自9月起年内连续降息3次的预期得到强化。

二、 货币流动性跟踪周报( 9月8日-9月12日 )

流动性复盘

本周,资金面整体由紧转松。基准利率上行约2.718BP,本周除周二、三外政府债净融资为正。央行公开市场操作较为均衡,全周逆回购投放12645亿元,存单发行利率小幅上行。

公开市场操作方面,7 天逆回购投放12645亿元,到期10684亿元,净投放1961亿元。下周,将有12645亿元7天逆回购到期。

货币市场

资金价格方面,DR001 周均值较上周上行7.29BP 至1.3872%,DR007上行 2.718BP 至 1.4693%。R001上行6.894BP 至 1.4258%,R007 上行1.954BP 至 1.4818%。成交量方面,银行间质押式回购日均成交额74935.0028亿元,比上周增加约1796.0519亿元。

政府债发行与缴款

政府债压力有所上升,净缴款规模为-644.4009亿元。按发行日计算,下周(9月15日-9月19日),政府债计划发行量为4655.2亿元,较本周8680.4亿元大幅下降,其中国债计划发行2770亿元。

同业存单

一级市场方面,同业存单加权发行利率为1.6264%,较前一周上行1.14bp,此前连续两周环比下行0.43bp。以1年期存单发行利率为参考,各机构类型周度平均值全部上行,其中农商行环比升4.809bp至1.7793%,其余类型银行环比上行0.6573-2.796bp不等。

二级市场方面,1个月AAA同业存单上行12.07bp至1.5546%, 1年AAA同业存单上行1.14bp至1.6650%,其余期限AAA同业存单分别上行0.83-1.54bp。

汇率变动

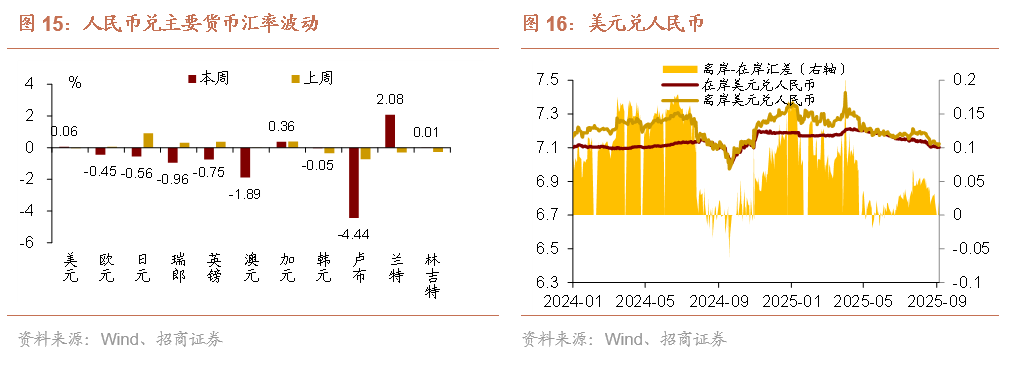

本周,在岸人民币和离岸人民币兑美元汇率均升值。以周均值计,人民币中间价较上周升值0.0656%至7.1030,即期汇率升值0.226%至7.125,离岸人民币升值0.2078%至7.1205。

三、大类资产总体回顾(9月8日-9月12日 )

权益:

1)A股市场:震荡上行。

2)港股市场:大幅走高。

3)美股和其他:美股三大指数上涨,欧洲股市上涨。

债券:

1)国内:长端国债收益率大幅上行。

2)海外:美国10债收益率下行、欧元区主要国家10债收益率涨跌不一。

大宗:

黄金价格震荡上行、国际原油价格反弹。

外汇:

美元小幅下行,人民币汇率震荡上行。

风险提示

国内政策落实力度超预期;海外经济衰退超预期。

以上内 容来自于2025年9月14日的《中美谈判的预期回摆——宏观与大类资产周报 》报告, 详细内容请参考研究报告。

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!