来源:华泰睿思

行业筑底待复苏,核心房企显韧性

2025H1,总体房企业绩和销售仍处于筑底阶段。尽管行业整体销售承压,头部房企凭借在核心城市的优质土储资源,在销售端展现出相对韧性。展望未来,我们认为历史包袱较轻、核心城市土储占比较高的房企,无论在销售还是盈利表现上均有望领先同业率先复苏。我们看好以一线城市为代表的核心城市复苏节奏,继续推荐具备“好信用、好城市、好产品”逻辑的“三好”地产开发商。

核心观点

业绩:营收承压,盈利能力寻底

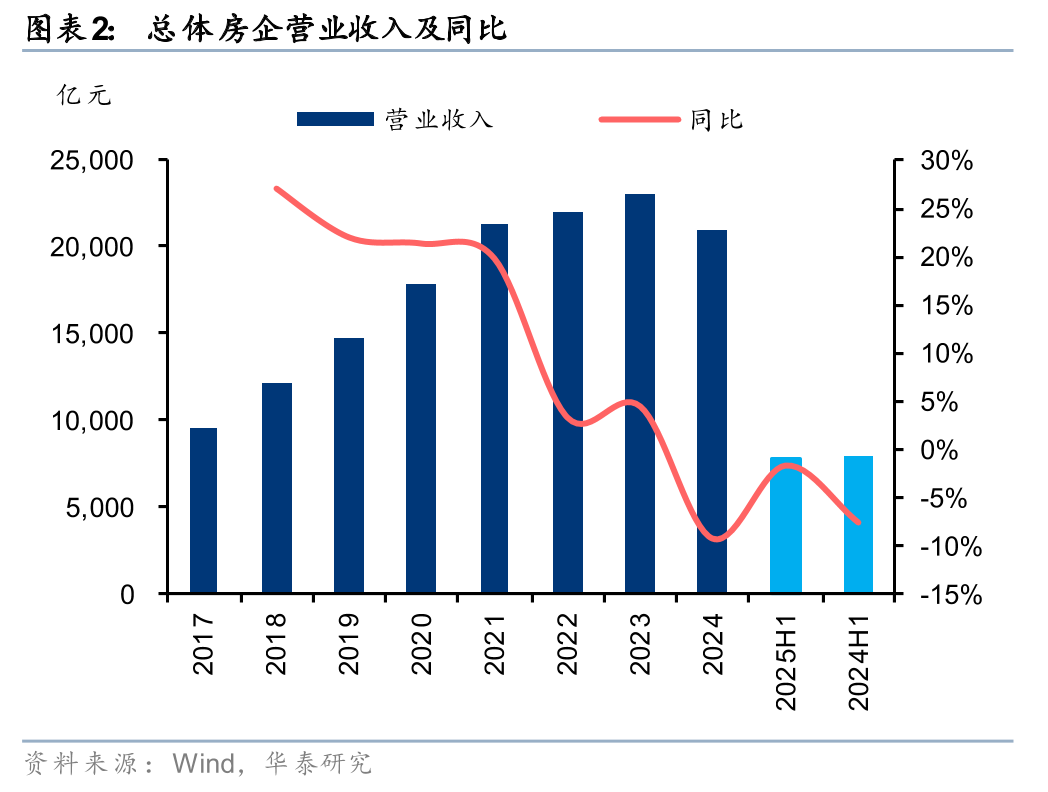

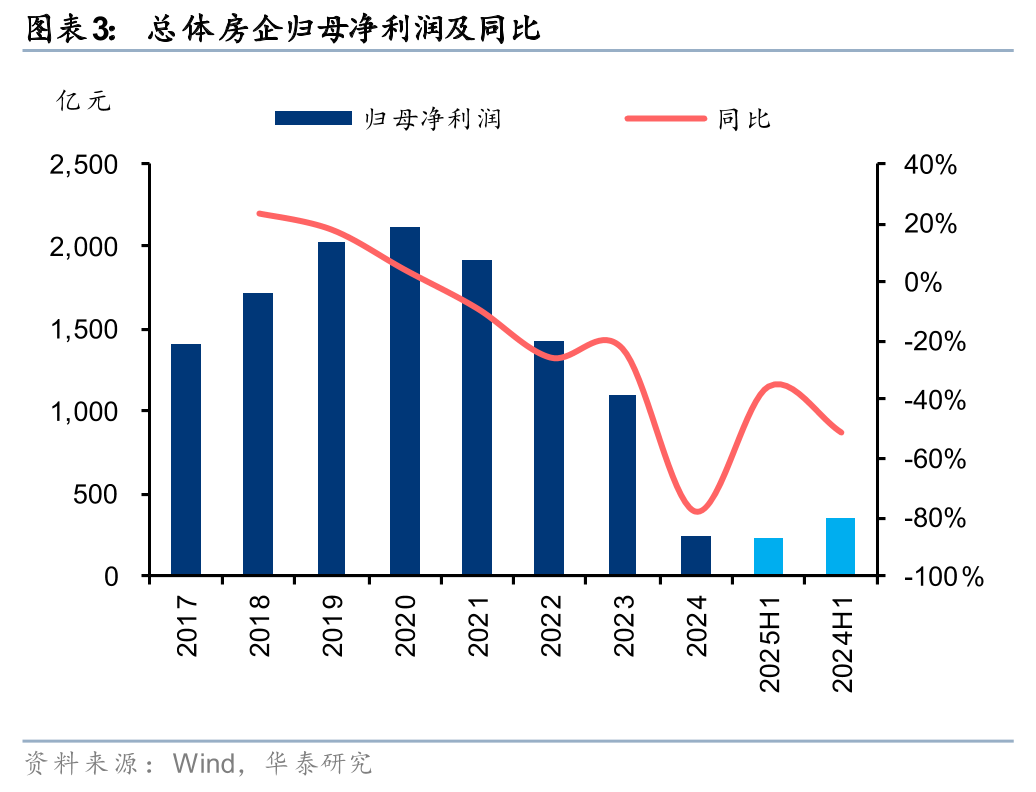

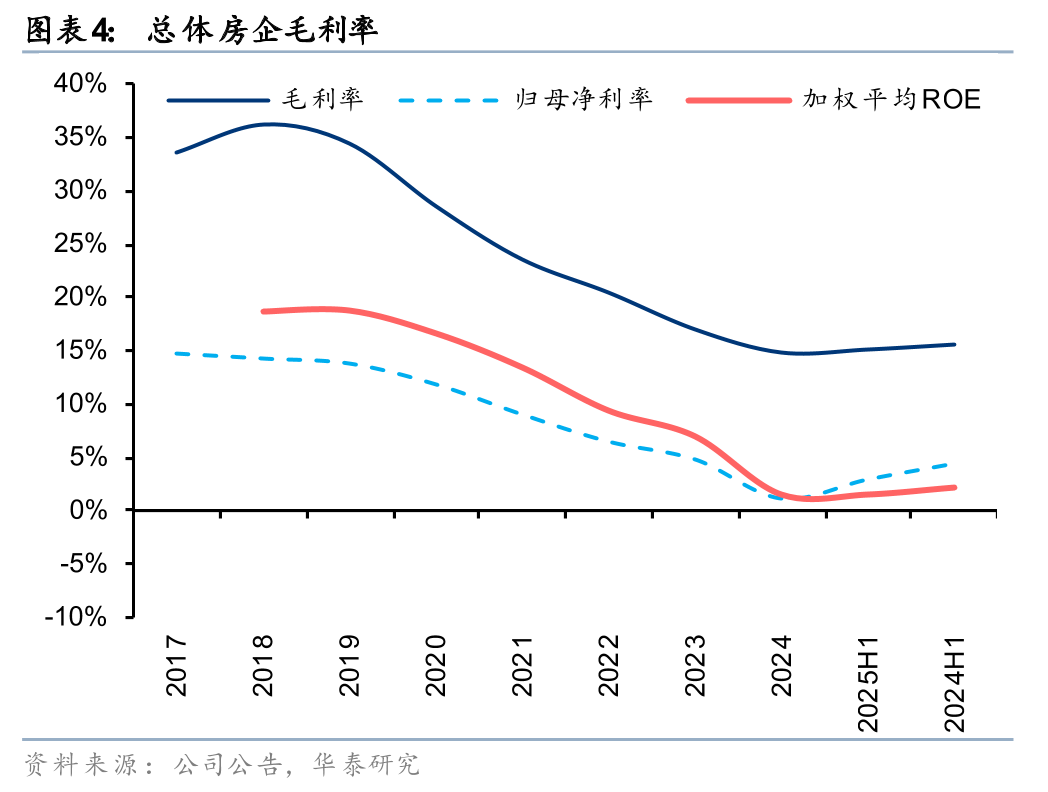

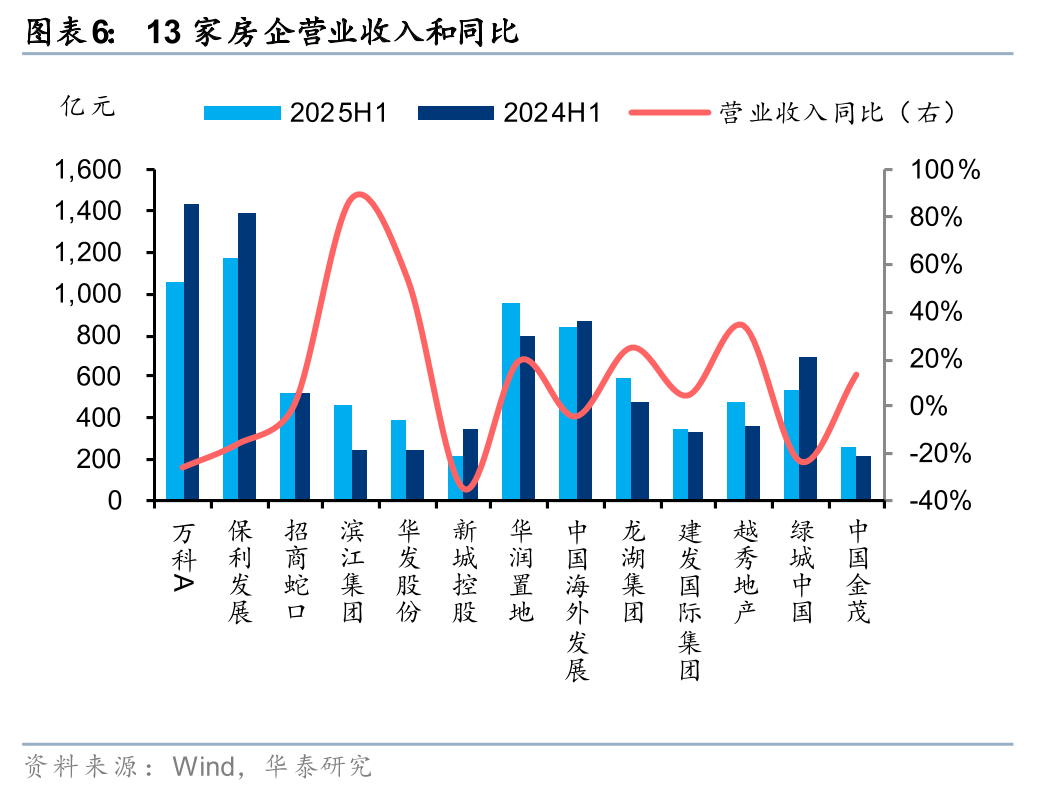

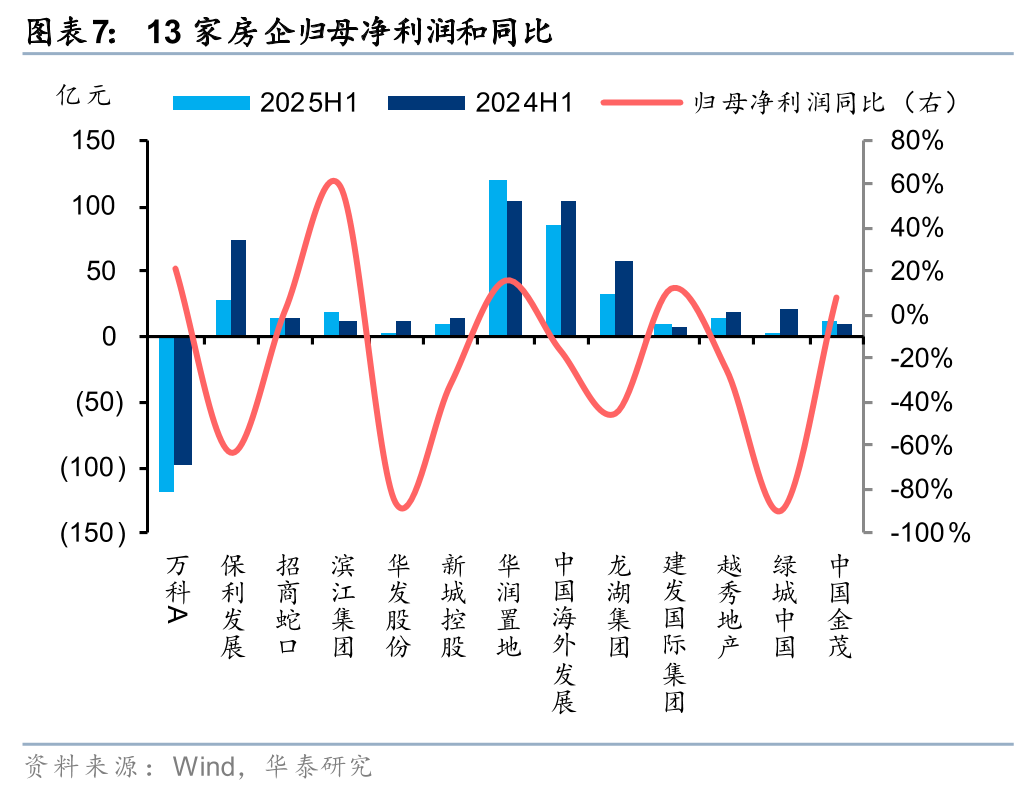

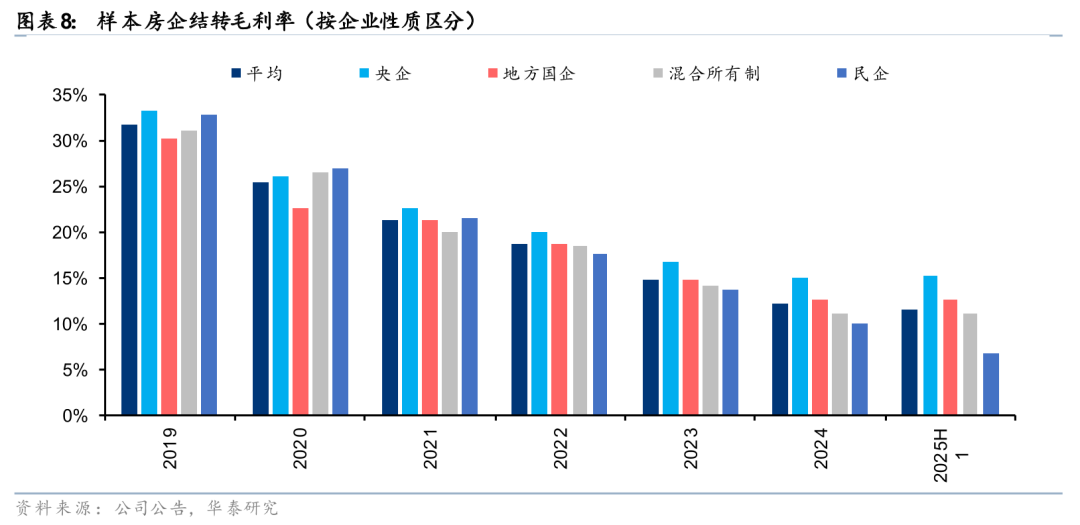

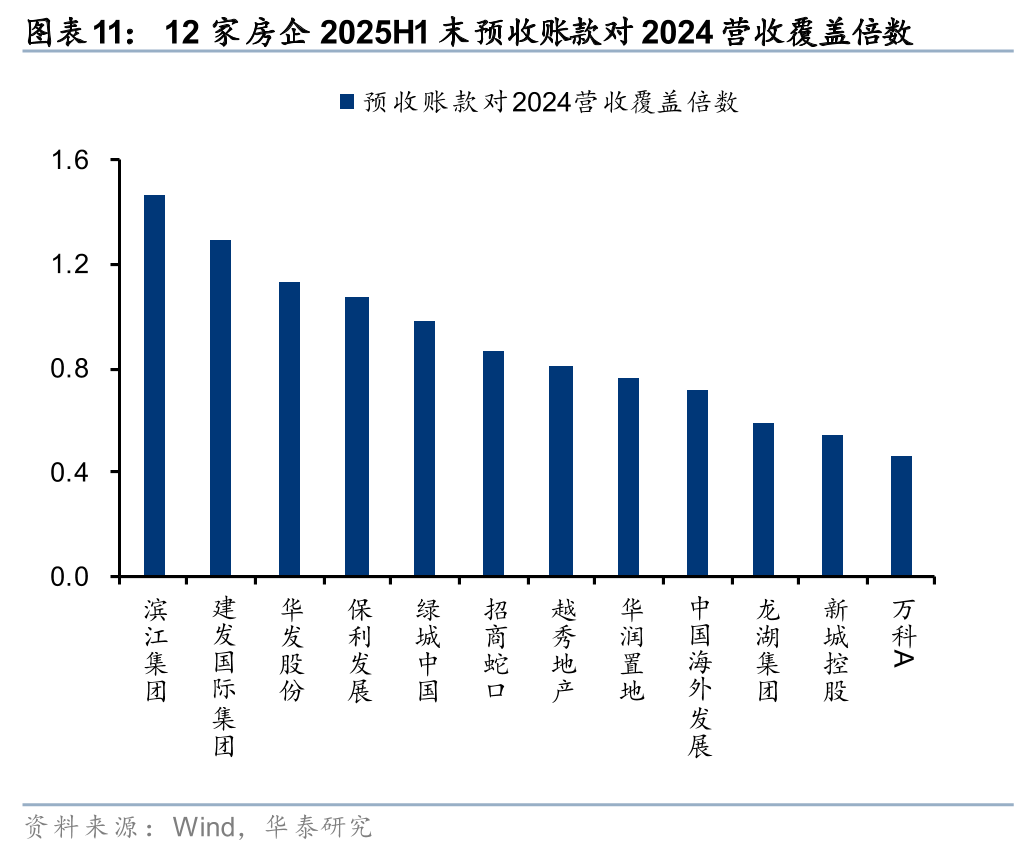

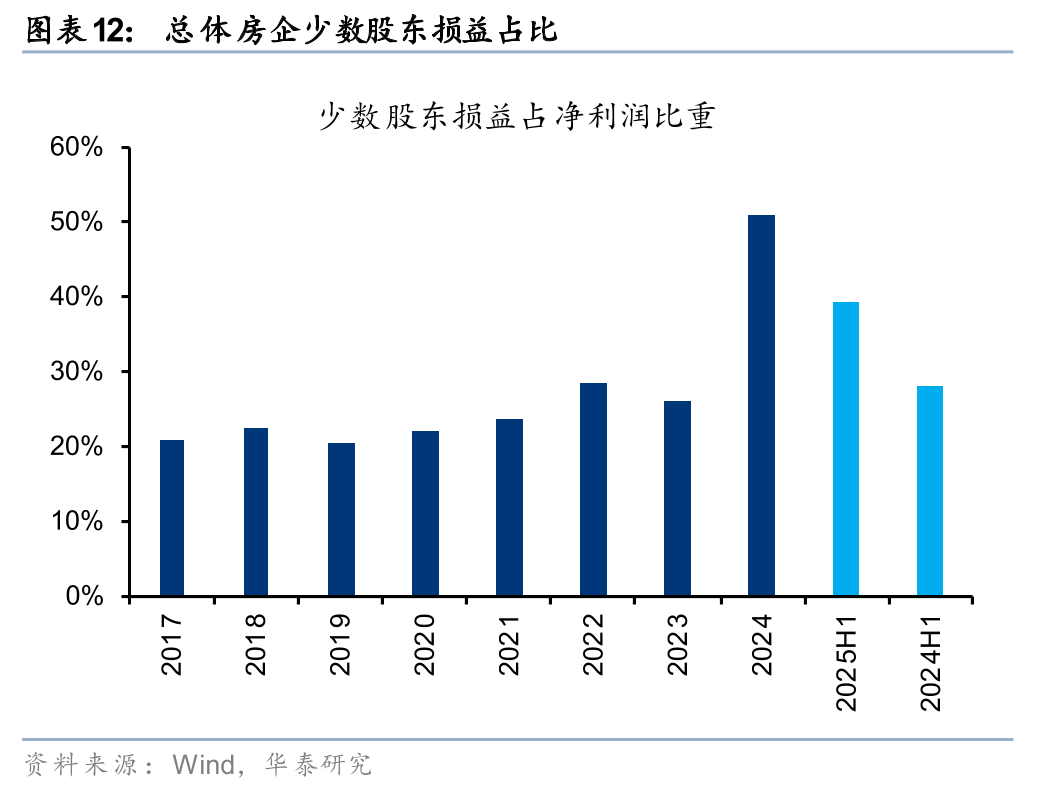

2025H1,13家样本房企(下称“总体房企”)营收同比下降2%,延续去年以来的调整趋势。总体房企25H1毛利率15.1%,同比下降0.5pct,但较2024全年提升0.3pct,显示盈利能力尚在寻底过程中。结转端,总体平均毛利率11.41%,较2024全年下降0.82pct,整体水平持续承压,仅头部央企的结转毛利率小幅改善,其余类型房企均有所下滑,其中民企结转毛利率降幅最为显著。在结转营收与结转毛利率双降、少数股东损益占比提升等因素影响下,归母净利润同比下降23%(剔除万科影响后)。此外,25H1末预收账款对2024营收覆盖倍数为0.83倍,不足一倍,显示当前总体房企业绩储备相对较薄,后续结转端或仍面临一定的压力。

销售:市场仍处于筑底阶段,头部房企销售韧性显现

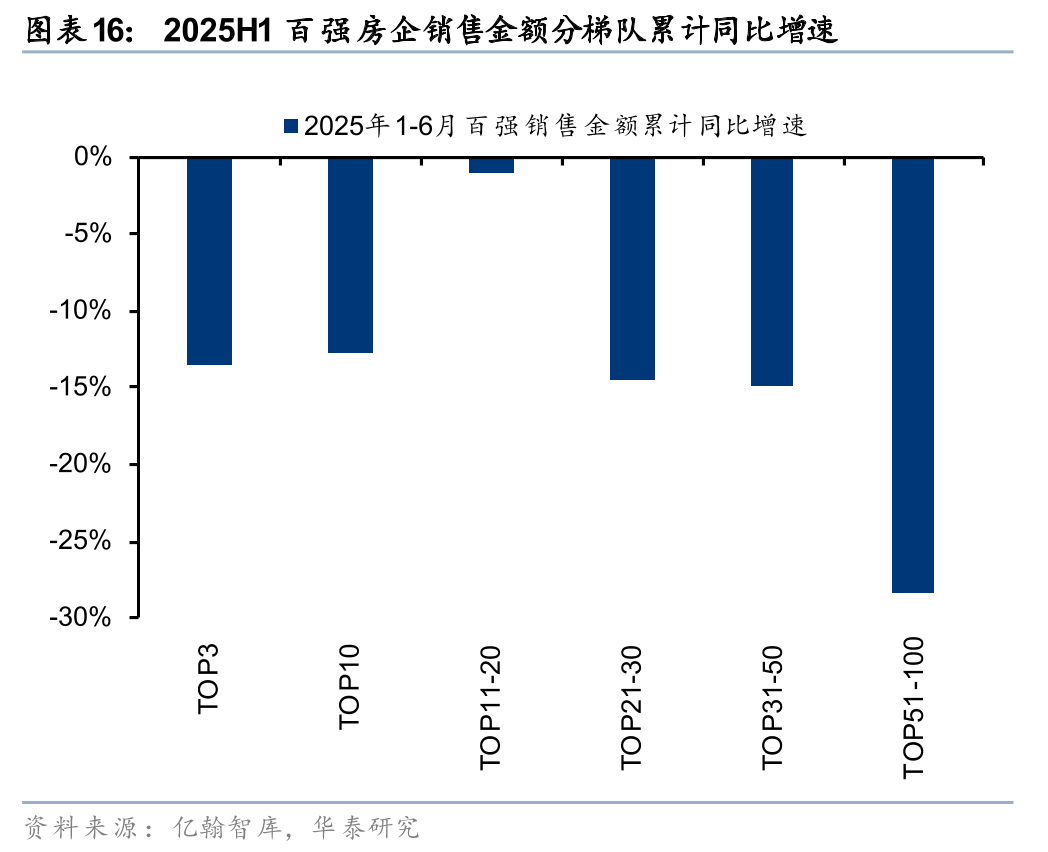

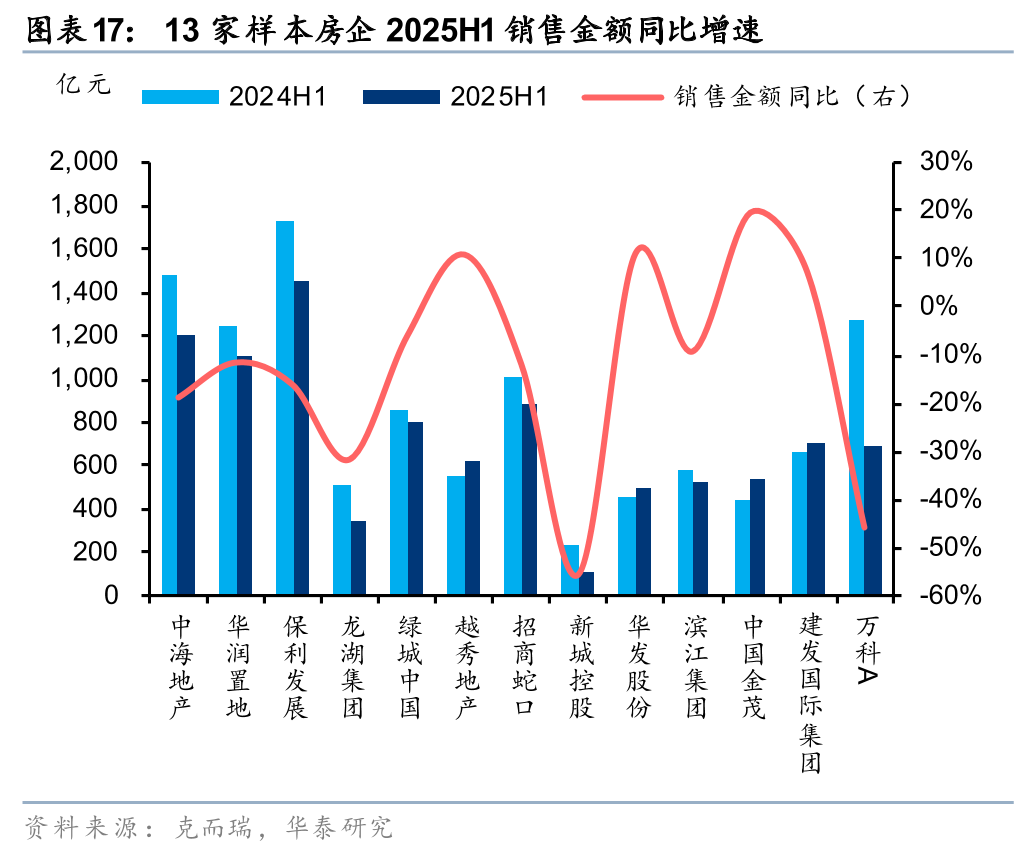

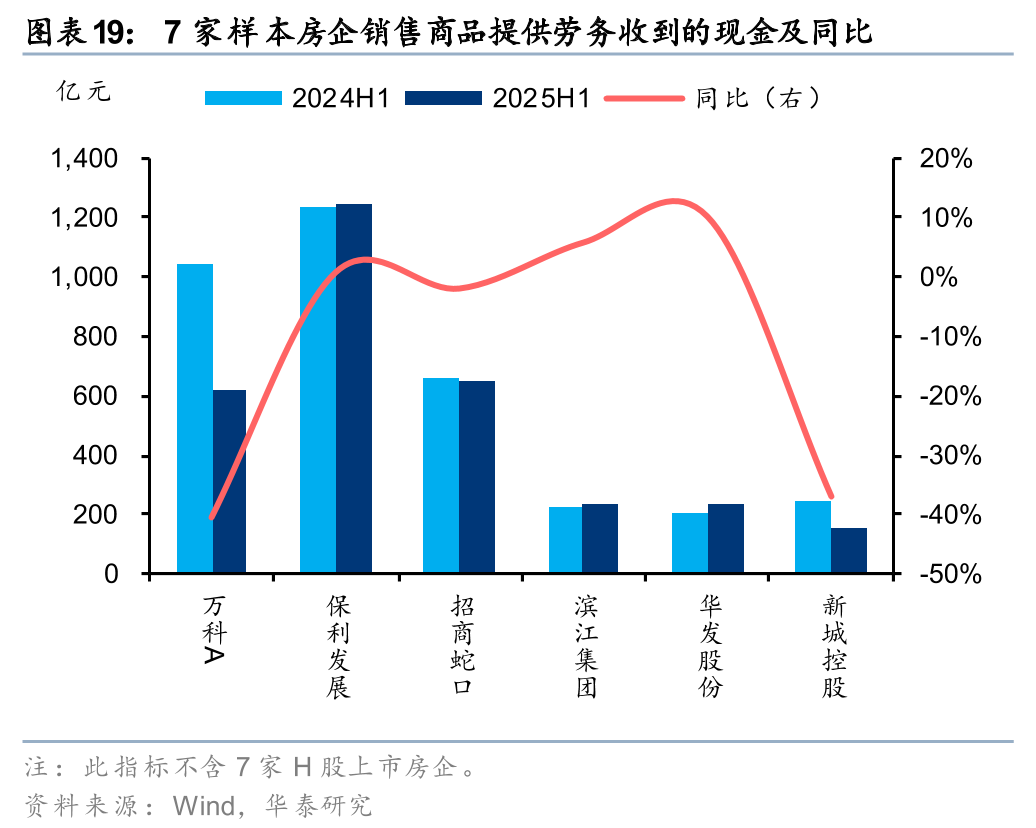

2025H1,百强房企(可比口径)累计销售金额同比-13.4%,其中TOP10、TOP30房企同比-12.9%/-1.0%,表现优于整体,体现出头部房企在核心城市土储优势下的销售韧性。具体来看,中国金茂、建发国际集团、华发股份和越秀地产均实现销售正增长,显著跑赢同业。回款端,7家A股样本房企销售回款同比-13%,降幅较2024全年收窄12pct,其中保利发展、招商蛇口、滨江集团和华发股份优于平均水平。短期来看,我们认为房企销售的主要掣肘来自供给端,由于近两年房企新拿地和新开工项目较少,供给端约束或对各房企的销售产生一定影响。

扩张:上半年力度回升,但土储厚度仍处于近年来低位

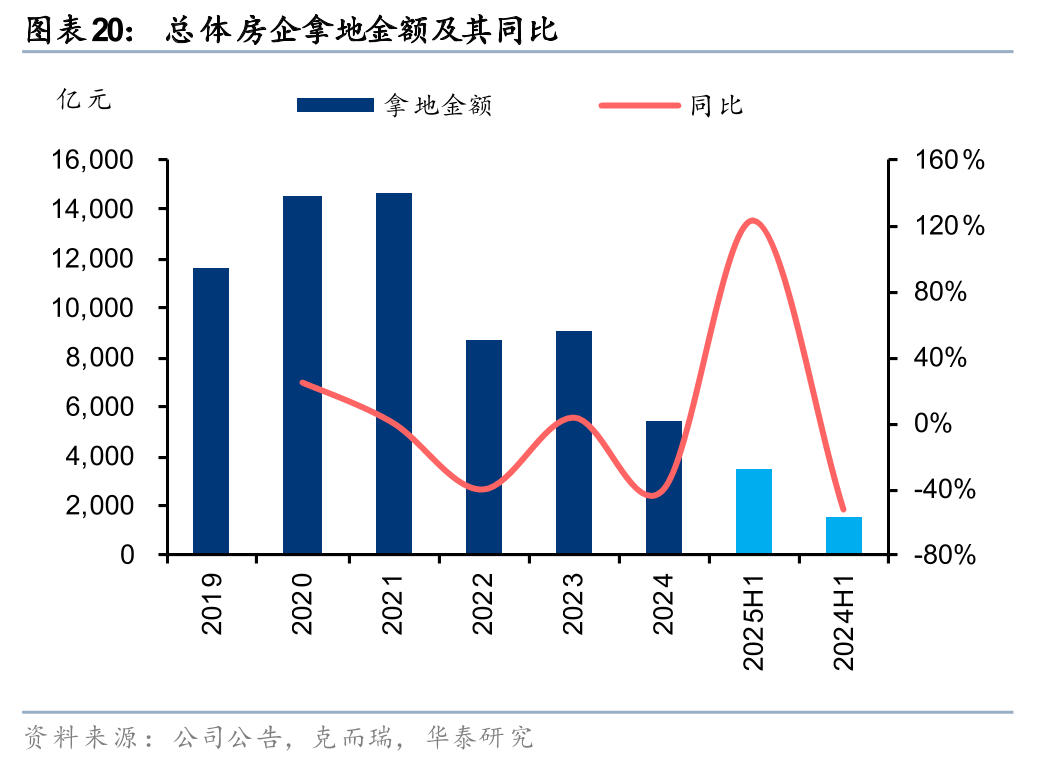

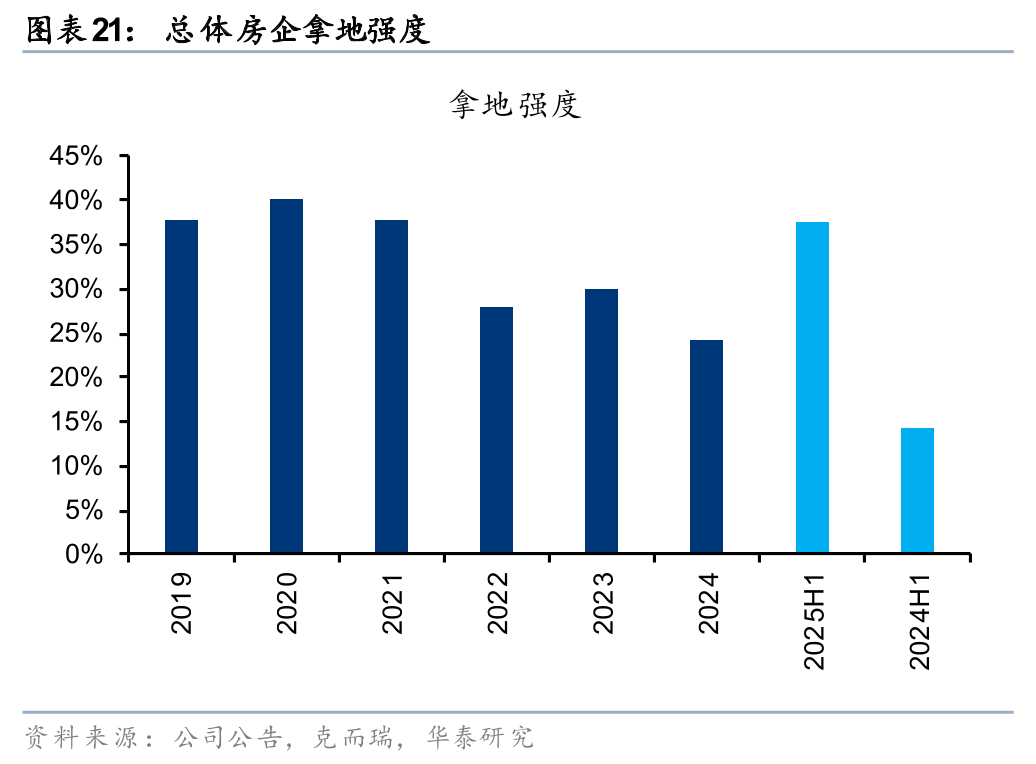

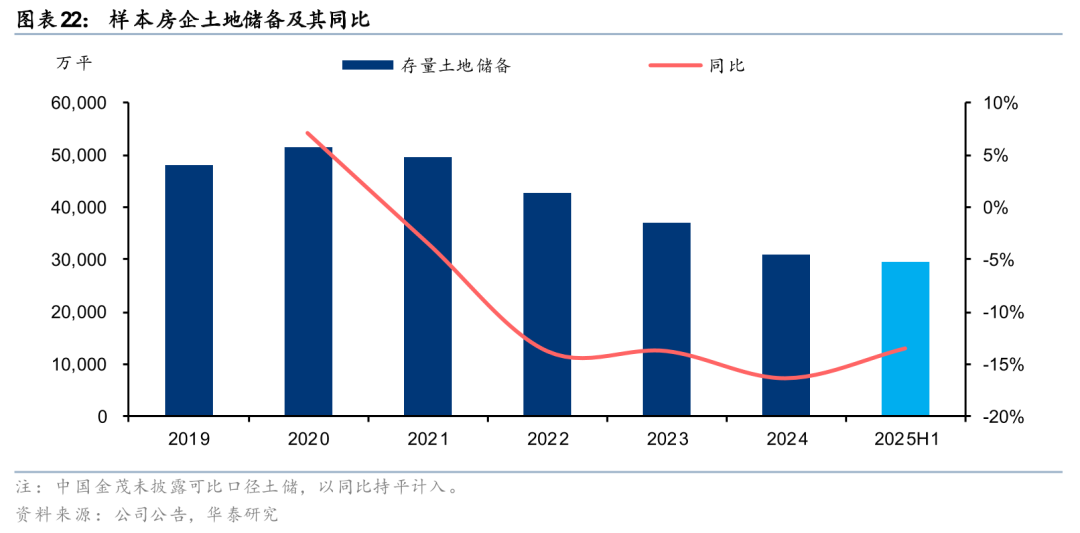

25H1,房企拿地力度明显回升,总体拿地金额同比+123%,拿地强度37%,拿地强度创2022年以来的阶段新高,主要受核心城市优质地块集中入市、部分房企补库存意愿提升及资金预算充裕推动。截至2025H1末,总体房企拥有土地储备约2.96亿平米,较2024年末下降4.2%,为2019年以来的最低水平。过去三年,大部分房企聚焦老旧库存去化,在拿地端坚持“以销定投,审慎投资”的原则,存量土储迎来持续消耗。展望下半年,考虑目前新房销售仍处于调整期,我们预计大部分房企将继续聚焦存量资产盘活,拿地节奏或较上半年有所趋缓。

融资:持续降杠杆,但偿债压力仍存

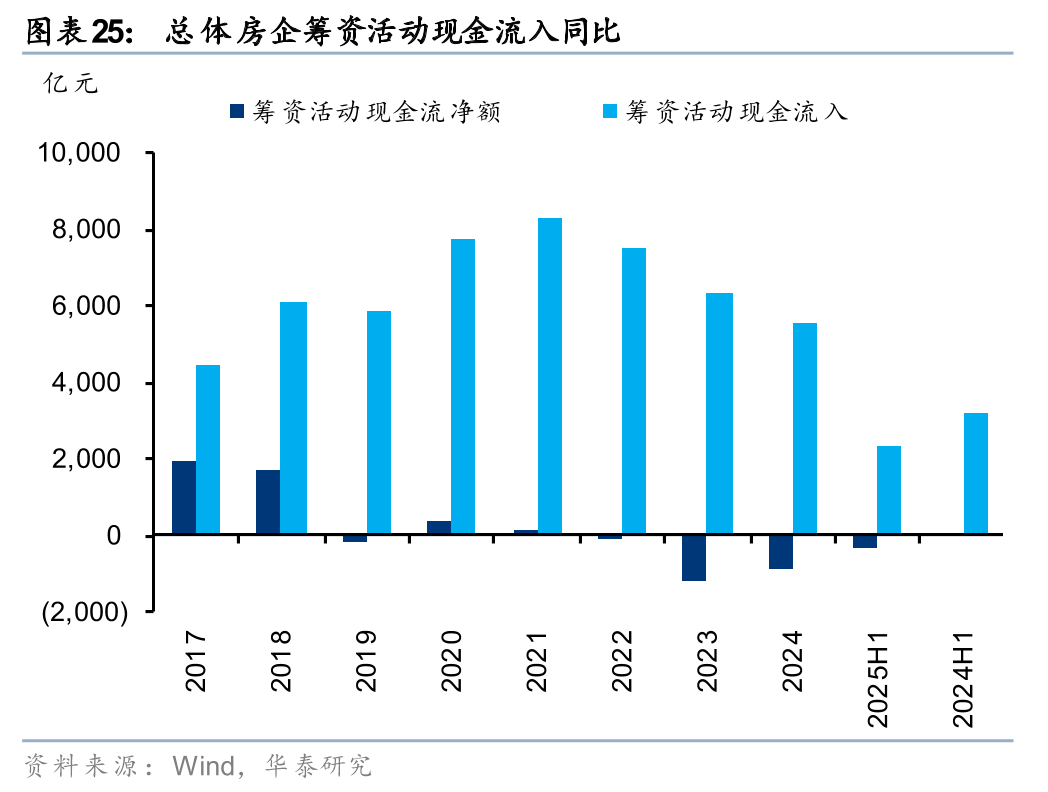

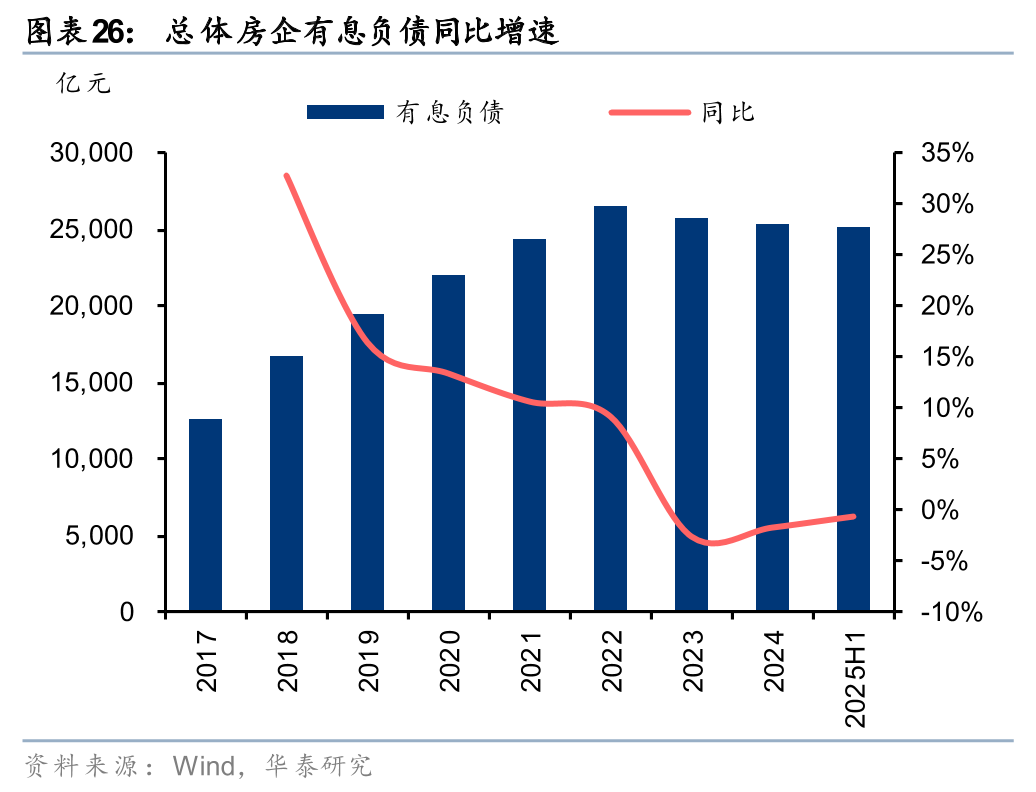

2025H1,总体房企筹资活动现金流入2356亿元,同比-25%,净流出350亿元,整体仍处于融资净偿还状态;有息负债存量25084亿元,较2024年末下降0.7%,降杠杆趋势延续。但在销售与回款不畅的背景下,资金压力仍存,偿债能力偏弱。与此同时,融资成本继续下行,总体房企2025H1末的平均融资利率较2024年末进一步下降,其中华润置地、招商蛇口等已降至3%以下,凸显出头部房企的融资优势。

风险提示:行业政策风险;行业下行风险;部分房企经营风险。

正文

调整过渡,迎接新机遇

我们延续此前分析框架,从业绩、销售、扩张、融资四个维度梳理A/H重点上市房企2024中报表现。报告所选取样本房企共13家,以下统称为“总体房企”,具体名单如下:

需要说明的是,A股房企与H股房企在现金流量表结构上有所区别,涉及到现金流量表的科目如“销售商品提供劳务收到的现金”,“购买商品接受劳务支付的现金”等分析,则报告中所指“总体房企”均不含7家H股上市房企。

业绩:营收延续调整趋势,盈利能力寻底

营收延续2024以来调整趋势。2025H1总体房企(13家样本房企)营收同比下降2%,延续2024年以来负增长的趋势。进入2025年,对应的结转项目多是2022-2023年销售的项目,而2021年下半年开始行业销售规模开始逐步下滑,在2-3年后,结转端逐步开始体现。

归母净利同比降幅收窄,盈利能力仍在寻底。2025H1归母净利润同比下降36%,降幅较2024全年收窄42个pct;毛利率15.1%,同比下降0.5个百分点,但较2024全年上升0.3个百分点;归母净利率2.9%,同比下降1.5个百分点,较2024全年上升1.7个百分点。

受营收下降、毛利率下降、少数股东损益占比上升的综合影响,总体房企归母净利润在2025H1仍延续调整,其中万科在上半年由于结转规模和结转毛利率下降、计提存货减值等原因,业绩由去年同期的99亿亏损扩大为今年上半年119亿元的亏损。剔除万科影响后,12家样本房企营收同比增长1.1%,归母净利润同比下降23%;毛利率15.9%,同比下降1.3个百分点,但与2024全年基本持平。此外,从ROE角度也可以看出房企盈利能力受挫,总体房企ROE由2024H1的2.1%降至2025H1的1.5%。

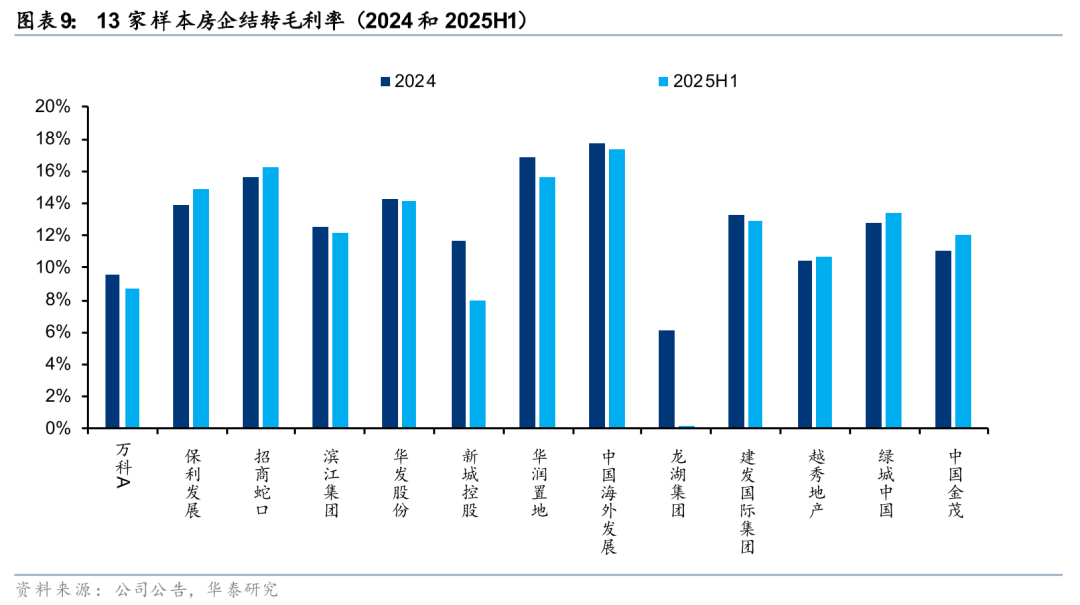

总体结转毛利率承压,头部央企表现相对稳健。2025H1,总体房企平均结转毛利率为11.41%,较2024全年下滑0.82pct,整体盈利水平继续承压。按企业性质划分,央企/地方国企/混合所有制/民企的平均结转毛利率分别为15.23%/12.56%/11.06%/6.79%,较2024全年分别+0.24/-0.12/-0.09/-3.31pct。除央企小幅改善外,其余类型房企均有不同程度下滑,其中民企跌幅最为显著。个股方面,在13家样本房企中,仅保利发展、招商蛇口、中国金茂、越秀地产及绿城中国5家实现结转毛利率较2024全年有所改善。

结转资源持续下降,房企业绩储备相对较薄。截至2025H1,总体房企预收账款(2018年后计入合同负债)较2024年末下降3.7%,2022年、2023年、2024年分别同比下降6.2%、7.5%、16.4%;25H1末预收账款对2024营收覆盖倍数为0.83倍,不足一倍,显示当前总体房企业绩储备相对较薄,后续结转端或仍面临一定的压力。然而,分房企来看,滨江集团、建发国际集团和华发股份的业绩储备较为充足,预计后续营收端将获得较强支撑。

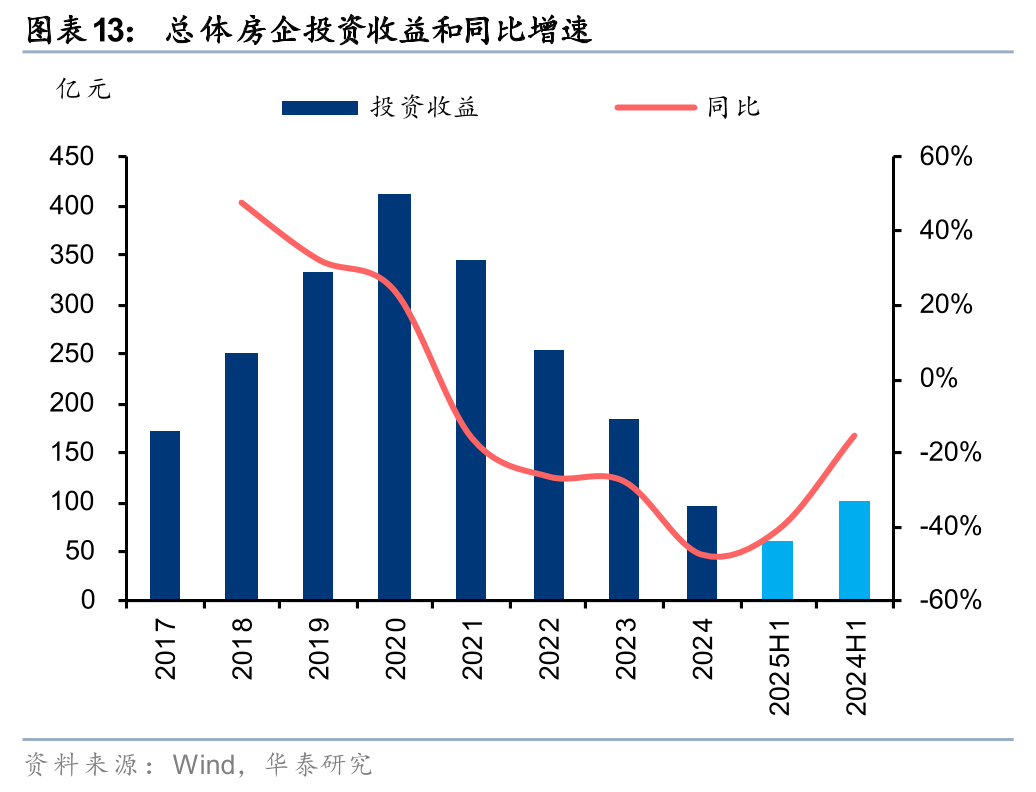

总体房企少数股东权益占比同比上升,表外投资收益降幅收窄。2025H1,总体房企少数股东损益占净利润比重达39.3%,同比提升11.2pct,处于2017年以来相对高位,显示并表结转项目中合作方权益占比仍然较高。与此同时,表外投资收益继续下滑,或与表外项目结转收入规模与利润率下降,以及企业在表外项目中权益占比减少有关。整体来看,这一变化反映出房企正持续提高自持项目权益比例,以强化对利润与现金流的掌控能力。

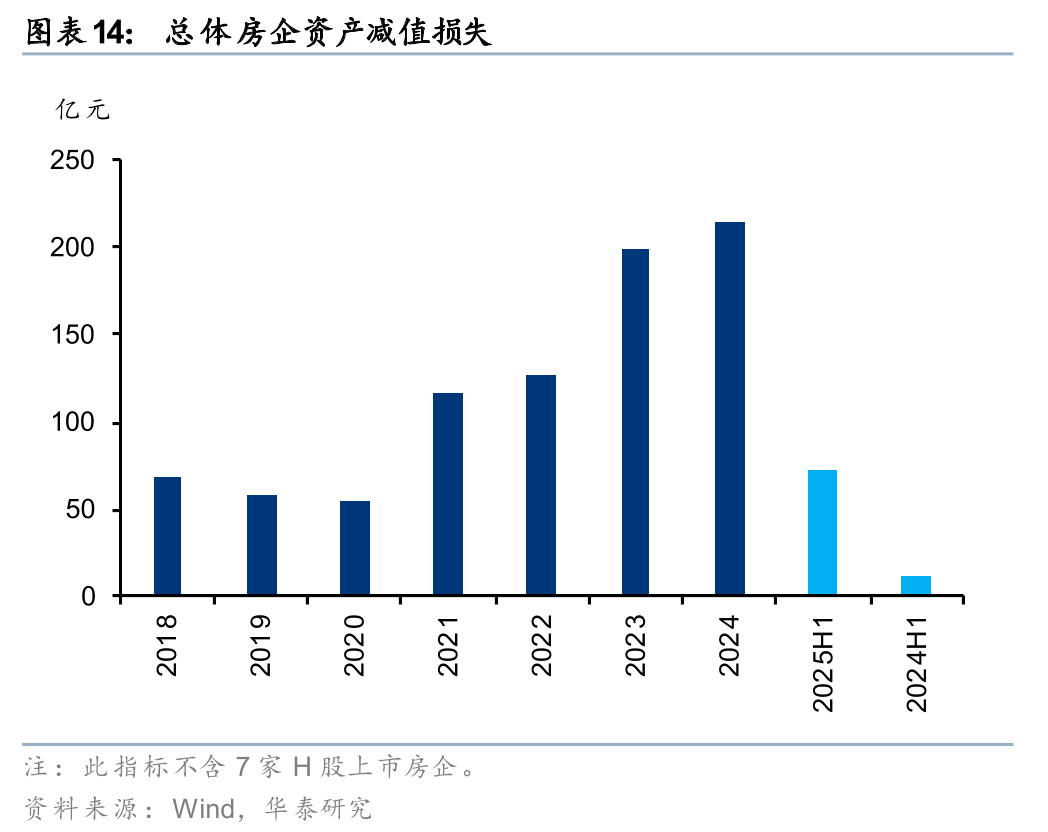

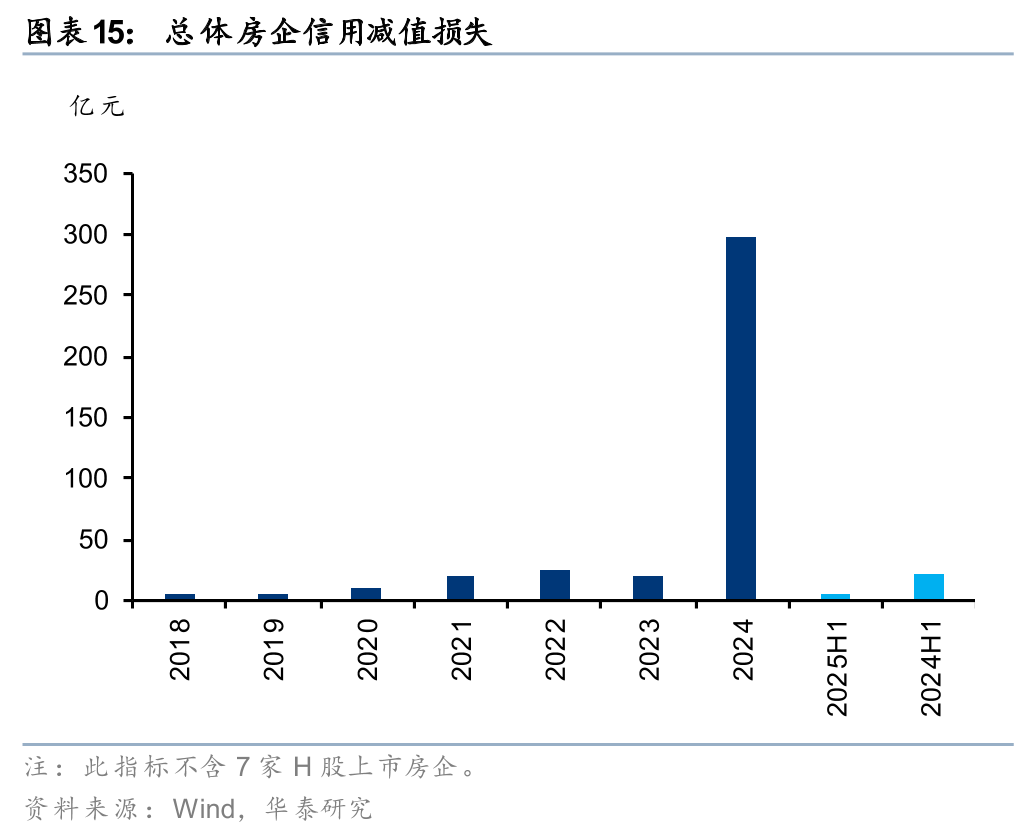

资产减值损失进一步扩大。2025H1,总体房企的资产减值损失较去年同期有所扩大,而信用减值损失则有所下降。自2022年以来,房价下行压力仍然存在,资产减值损失的扩大表明部分房企仍面临高地价项目带来的历史负担。鉴于房企通常在下半年进行较大规模的减值处理,未来需要关注年底减值变化的趋势。

销售:市场仍处于筑底阶段,头部房企销售韧性显现

亿翰数据显示,2025年6月,百强房企(公司可比口径)1-6月累计销售金额同比下降13.4%, 其中TOP10、TOP30房企同比下降12.9%、1.0%,表现优于同业,一定程度上反映了头部房企的销售韧性,主要得益于头部房企土储资源相对更多位于核心城市,而核心城市销售情况要好于整体情况。根据统计局的网签数据,上半年全国44城新房销售面积同比下降19%,一线、二线、三线分别同比下降10%、15%、30%,一线城市表现明显好于二三线城市。具体来看,中国金茂、建发国际集团、华发股份和越秀地产在上半年均实现了销售同比正增长,表现显著优于同行。

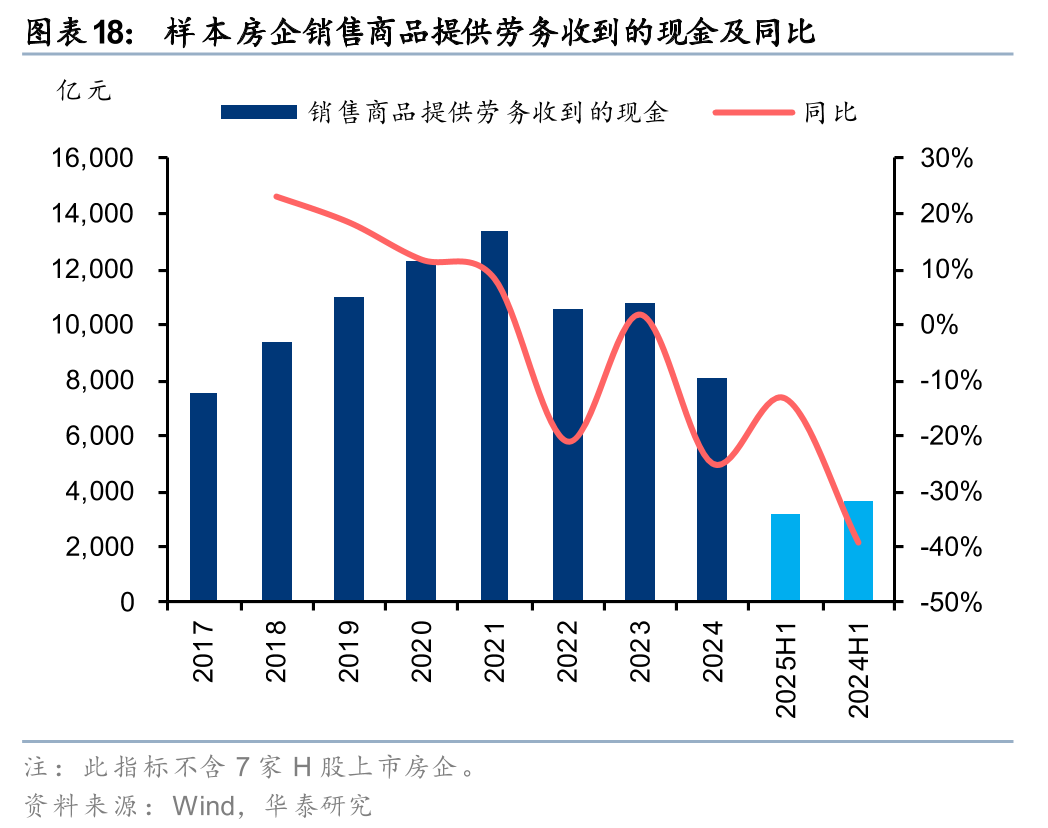

从财务角度来看,A股房企销售商品提供劳务收到的现金可作为销售回款的指标,该指标与销售金额趋势一致。7家样本房企的销售回款同比下降13%,与百强房企数据接近,降幅较2024年全年收窄了12个百分点。其中,保利发展、招商蛇口、滨江集团和华发股份的回款情况优于平均水平。短期来看,我们认为房企销售的主要掣肘来自供给端,由于近两年房企新拿地和新开工项目较少,供给端的约束将对各房企的销售产生一定影响。

扩张:上半年力度回升,但土储厚度仍处于近年来低位

上半年拿地力度有所加大。2025H1,房企拿地力度较去年明显回升。根据克而瑞统计,总体房企拿地金额同比大幅增长123%,拿地强度达37%,较2024全年提升13pct,升至2022年以来的相对高位。我们判断房企拿地回升主要源于三方面因素:1)上海、杭州、成都等核心城市集中推出优质地块,带动投资热情;2)部分房企2024年拿地偏少、土储厚度不足,上半年积极补库;3)部分房企资金预算充裕,具备较强支付能力。

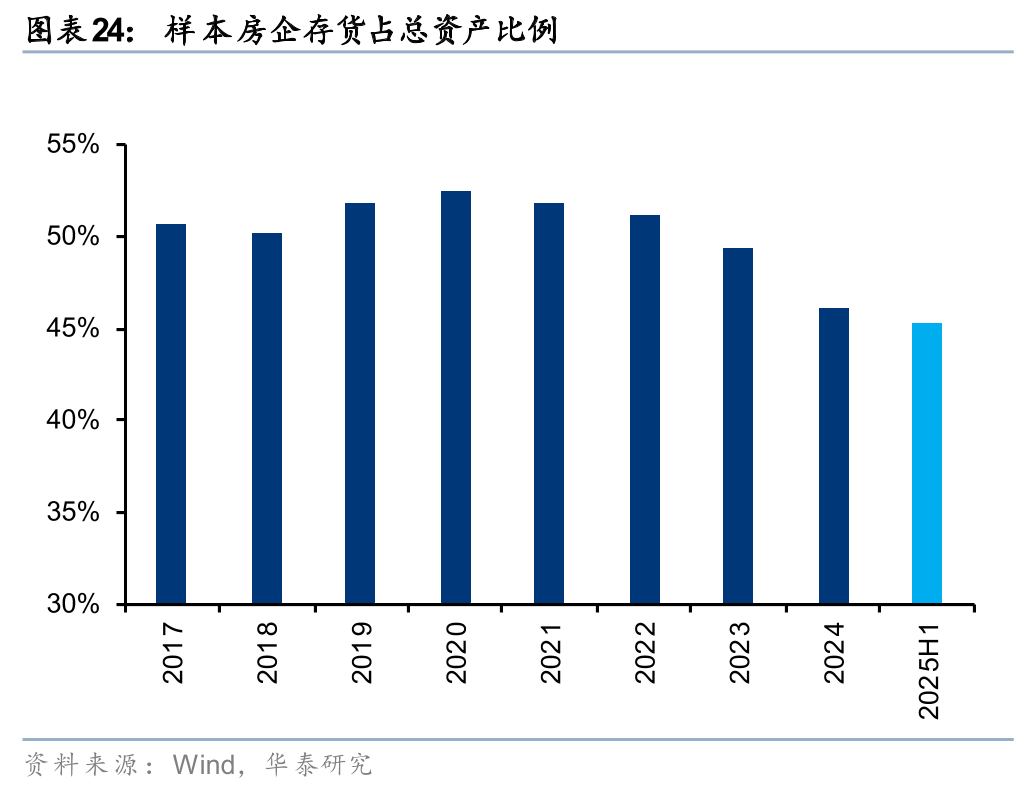

总体房企土储水平降至近年来最低位。截至2025H1末,样本房企合计土地储备约2.96亿平,较2024年末下降4.2%。过去三年,部分房企一方面在积极去化库存,另一方面在拿地方面更为谨慎,土地储备仍处于消耗阶段,目前样本房企土储水平处于2019年以来最低水平。从财务角度看,房企存货亦有所下降,且其占总资产的比例也在持续下降。截至2025H1,总体房企存货较2024年末下降14.3%。存货占总资产的比例约45.3%,较2024年末下降0.8个百分点。展望下半年,考虑当前新房销售市场仍处于调整阶段,我们认为大部分房企将继续聚焦存量资产盘活,预计拿地节奏将较上半年趋缓。

融资:持续降杠杆,但偿债压力仍存

2025H1样本房企筹资活动现金流入2356亿元,同比下降25%(2024年:12%),筹资活动现金流净额约-350亿元,而2024年为-859亿元,仍处于融资净偿还状态。有息负债存量25084亿元,较2024年末下降0.7%,稳中有降,整体来看房企持续处于降杠杆周期。

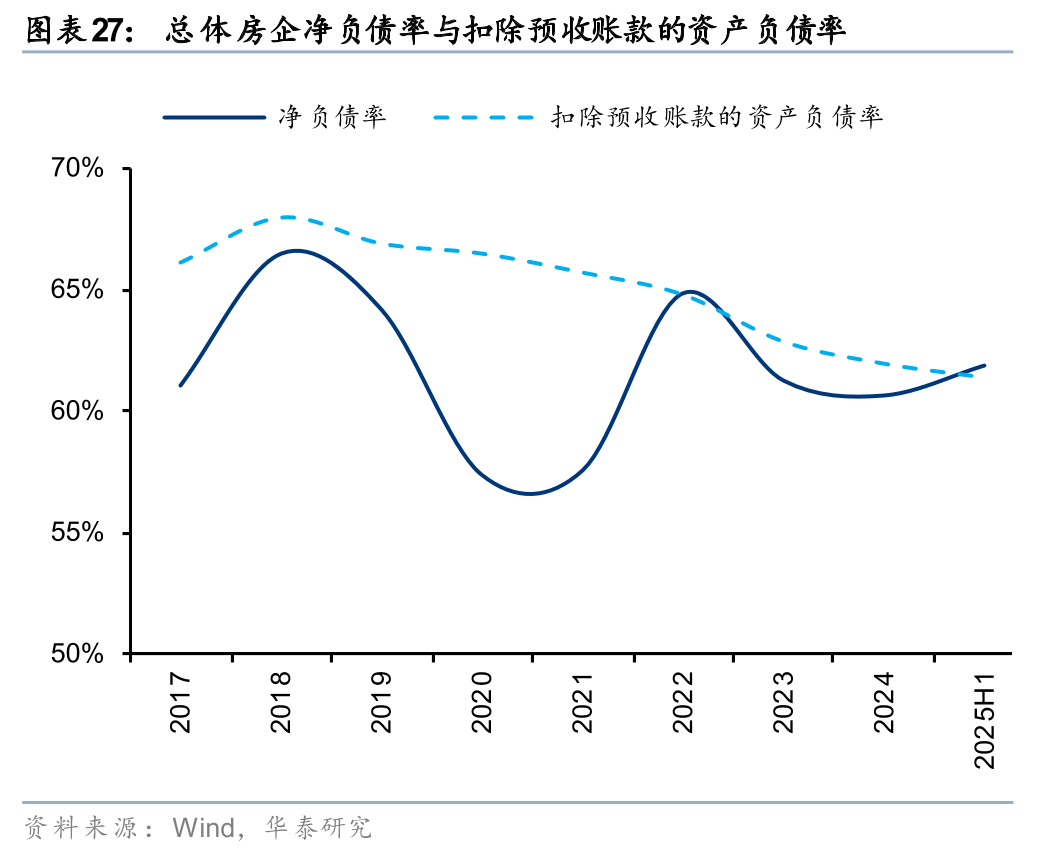

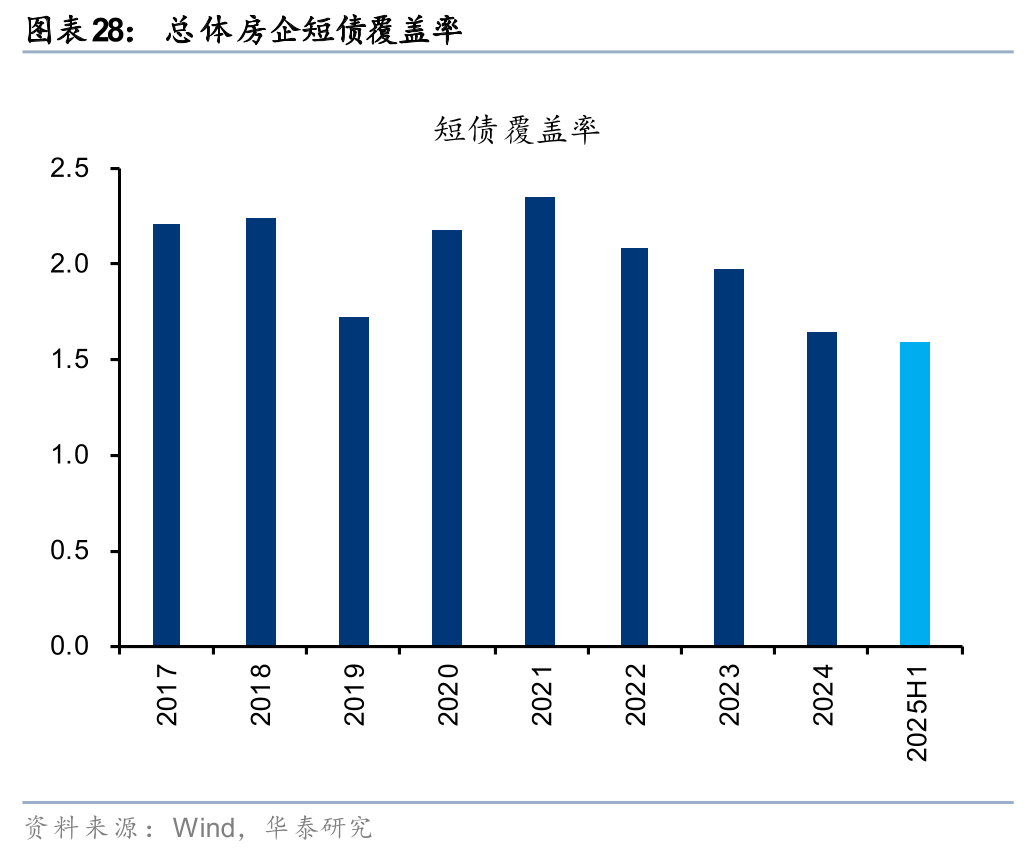

但在销售回款依然不畅的背景下,房企仍有资金压力,导致偿债能力仍然偏弱。截至2025H1,总体房企净负债率为61.9%,较2024年末上升1.2个百分点;扣除预收账款的资产负债率为61.4%,较2024年末下降0.6个百分点;现金短债比为159%,较2024年末下降5.2个百分点,自2022年以来连续下降。

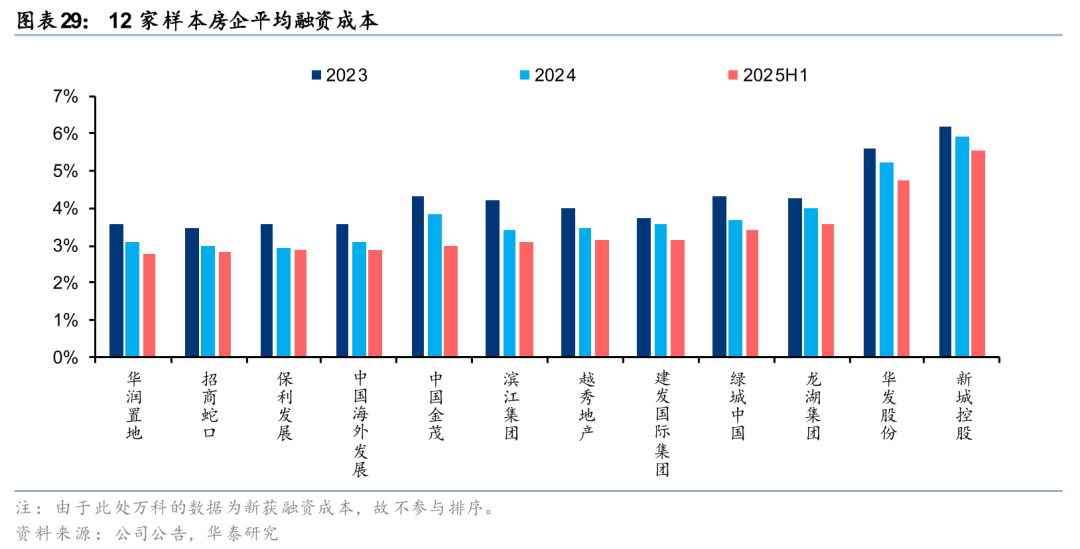

房企融资利率普遍持续下行。2025H1,12家样本房企期末平均融资成本均较2024年末有所下降。具体来看,华润置地平均借贷利率达到2.79%,为样本房企中最低,招商蛇口2.84%次之,另外保利发展、中国海外发展、中国金茂融资成本也均降至3%以下。

投资建议

2025H1,总体房企业绩和销售仍处于筑底阶段。尽管行业整体销售承压,头部房企凭借在核心城市的优质土储布局在销售端展现出相对韧性。投资端,总体房企拿地强度边际回升,但整体土储厚度已降至近年低位,预计短期内多数房企仍将以盘活存量资产为主。财务端,房企持续降杠杆,但融资压力仍存,整体融资成本延续下行趋势,头部房企利率甚至创历史新低。展望未来,我们认为历史包袱较轻、核心城市土储占比较高的房企,无论在销售还是盈利表现上均有望领先同业率先复苏。我们看好以一线城市为代表的核心城市复苏节奏,继续推荐具备“好信用、好城市、好产品”逻辑的“三好”地产开发商。

风险提示

行业政策风险:宏观流动性的变化、因城施策的调控政策存在不确定性,在新发展模式的指引下,住房、土地、金融、财税等房地产相关领域的制度存在调整优化的可能,都可能对房企经营造成扰动,保障房政策推进速度不及市场预期。

行业下行风险:房地产行业规模高峰可能已经过去,部分区域销售、拿地、新开工、投资等关键指标存在趋势性下行风险。

部分房企经营风险:若经营和融资性现金流修复低于预期,部分房企仍可能面临较大的资金链压力,进而出现经营困难等问题。

相关研报

研报:《头部房企利润率有企稳迹象》2025年9月8日

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!