来源:华泰睿思

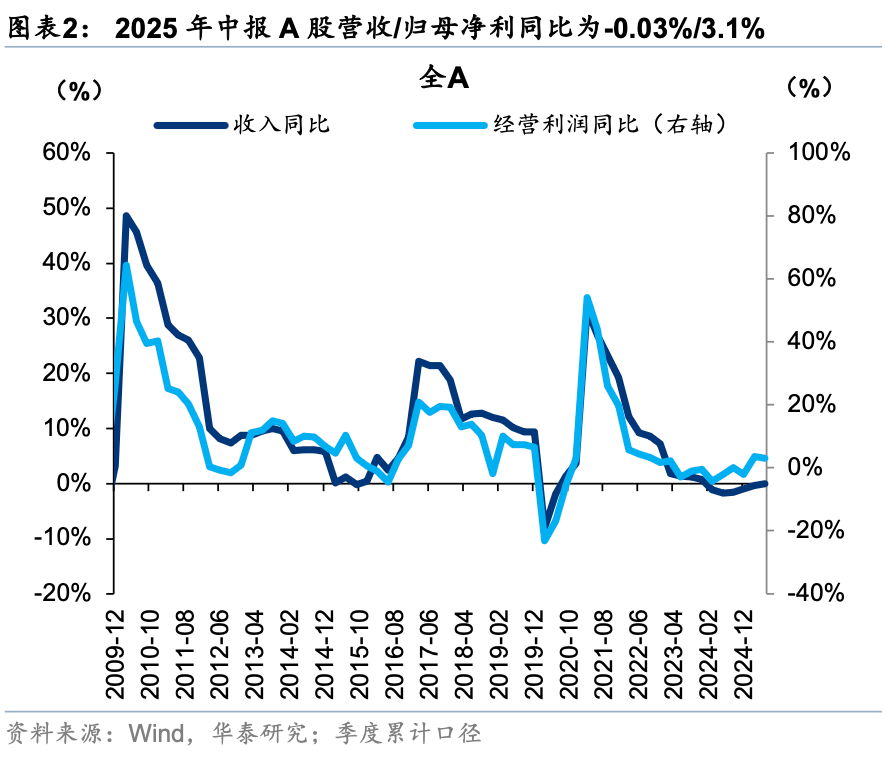

A股中报业绩已披露完毕,我们认为,本季度财报基本延续一季报磨底的特征,板块分化仍较为明显:1)短周期继续磨低但改善初现,全局性补库力度有所回升,资产负债表、订单修复传递到收入修复需要时间;2)结构分化依旧明显,先进制造、TMT有望延续供需双向改善,基建链收入拐点渐近;3)中周期继续回落,但出清及“准出清”细分品种增多;4)A股中期分红力度创历史新高。配置启示,结合库存与产能周期位置,建议关注新增供需双向改善型行业,如电网设备、工程机械、基础化工、钢铁等板块,此外考虑到高频景气数据韧性仍存,1Q25筛选出的锂电池、通信设备、小金属、包装印刷(《财报和中观景气改善的交集》5月15日)仍可持续关注。

核心观点

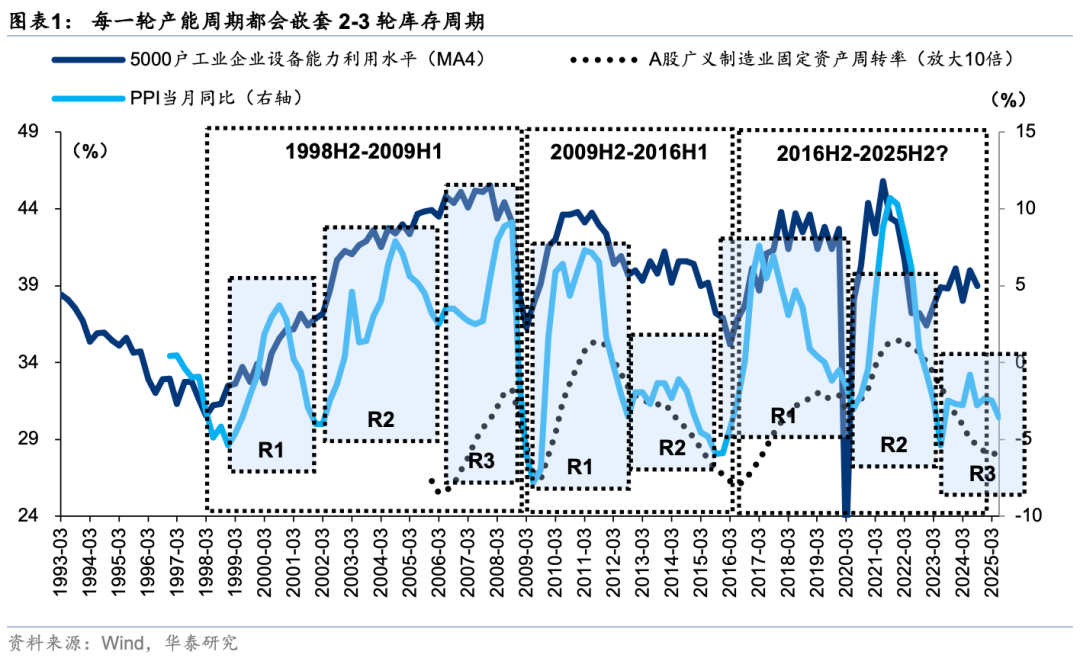

看点1:本轮短周期继续磨低但已初现曙光

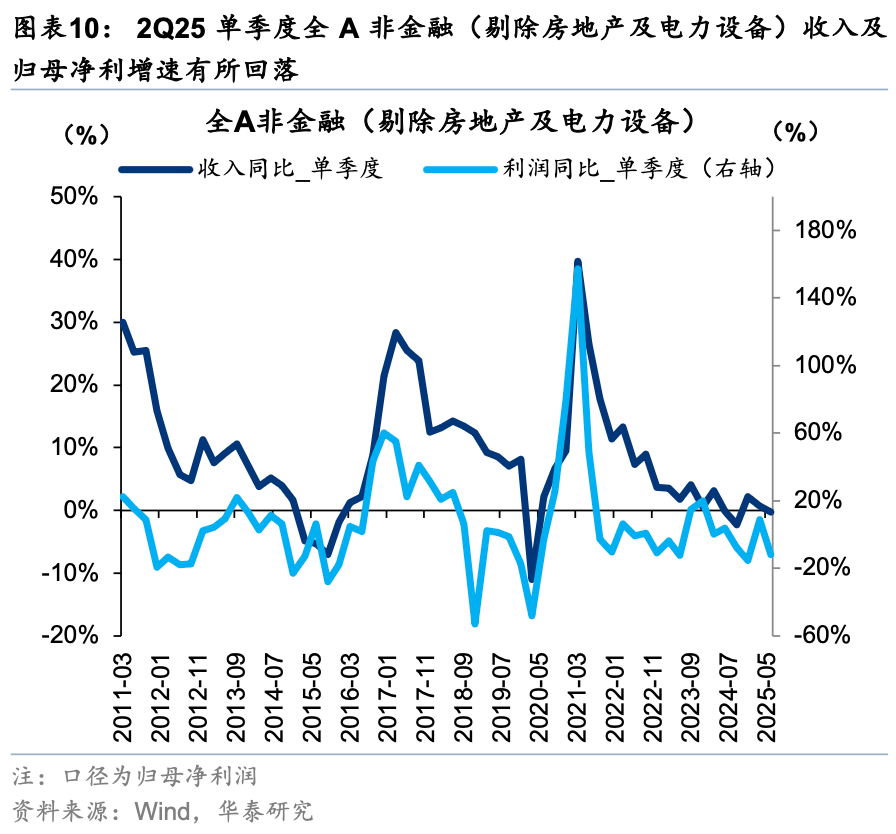

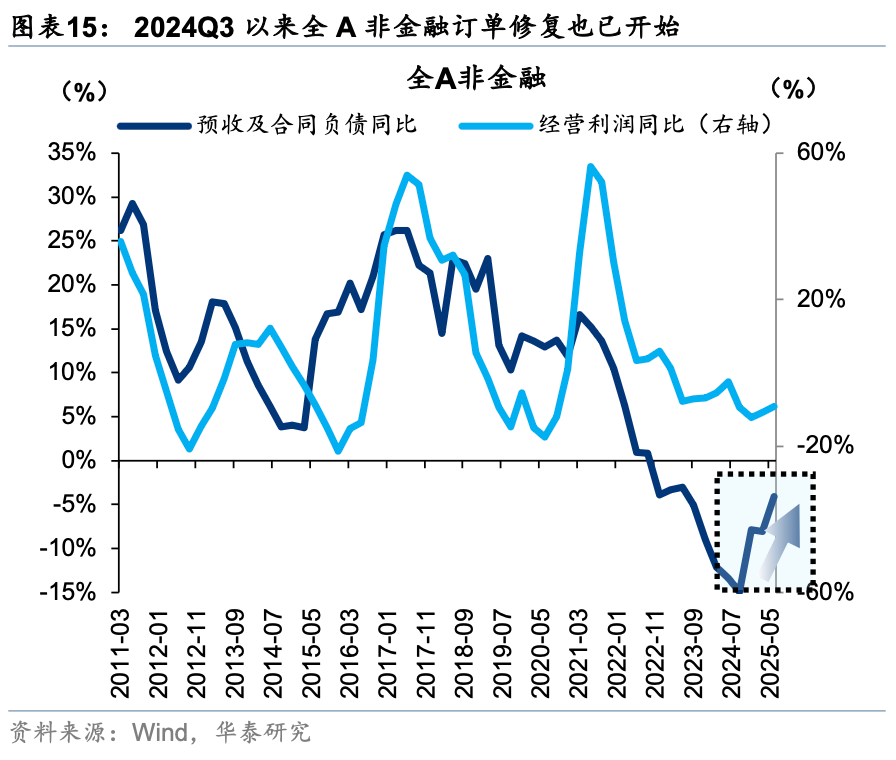

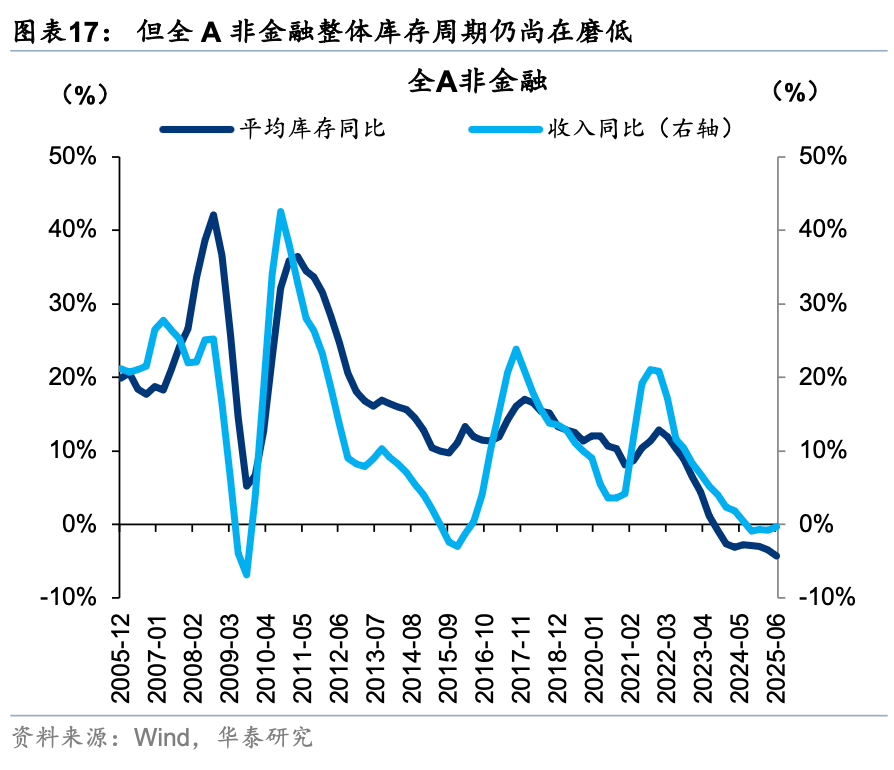

2025年中报A股非金融收入、盈利增速较一季报小幅回升,但仍处于底部企稳的状态。全A企业的收入增速和利润增速同样均已回升,且收入增速已经小幅转正,体现出A股整体库存周期已初现改善迹象。宏观经济周期启动映射到微观财报往往呈现资产负债表修复→订单修复→收入及利润修复的顺序,3Q24全A非金融的资产负债表已开始修复,预收及合同负债同比也随后于4Q24确认修复趋势,这意味着在关税扰动不进一步升级的情况下,A股内生盈利周期有望于4Q25开启趋势性复苏,这与2Q25以来社融数据改善对企业盈利的指引一致(社融拐点通常领先企业盈利拐点约半年)

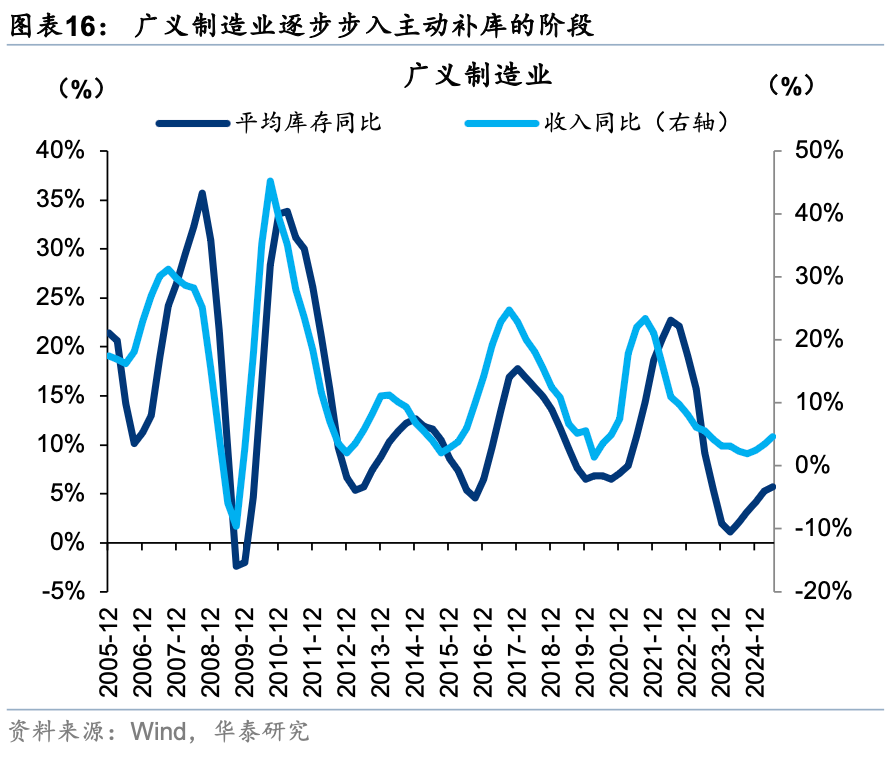

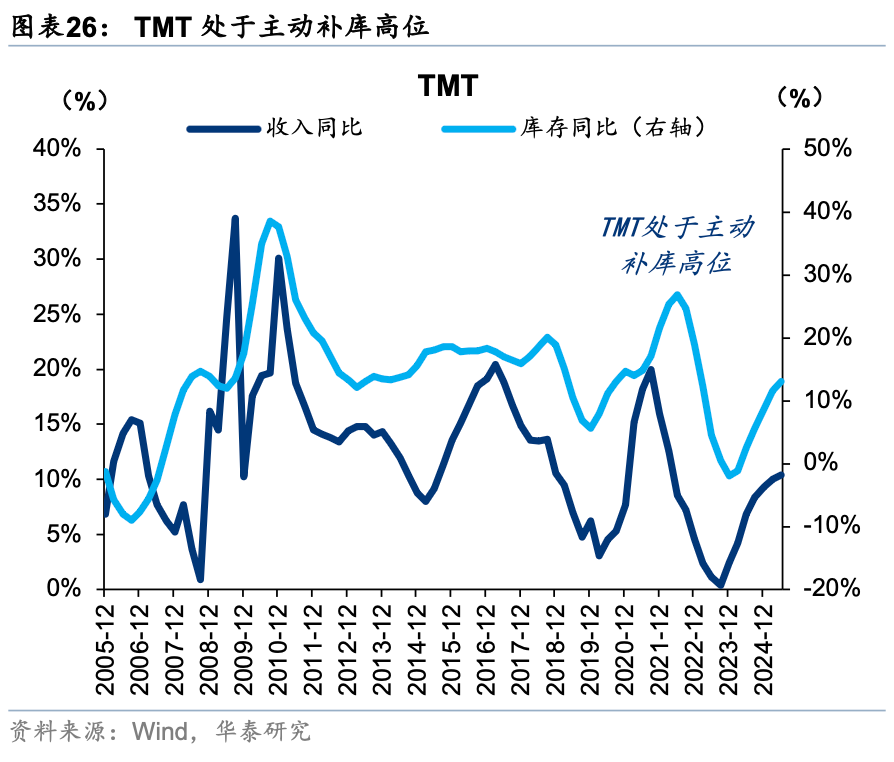

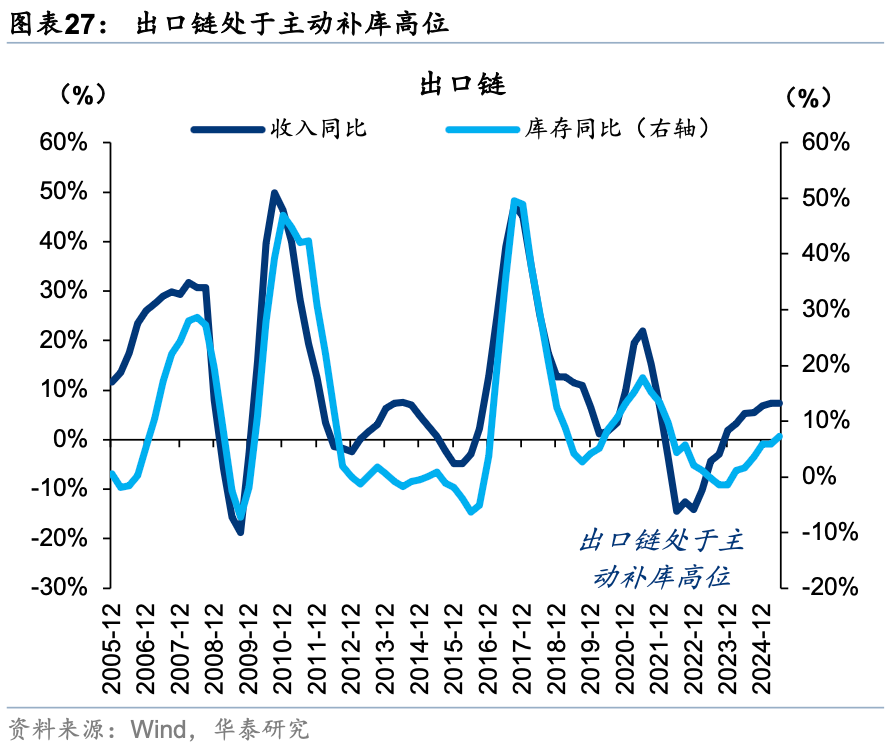

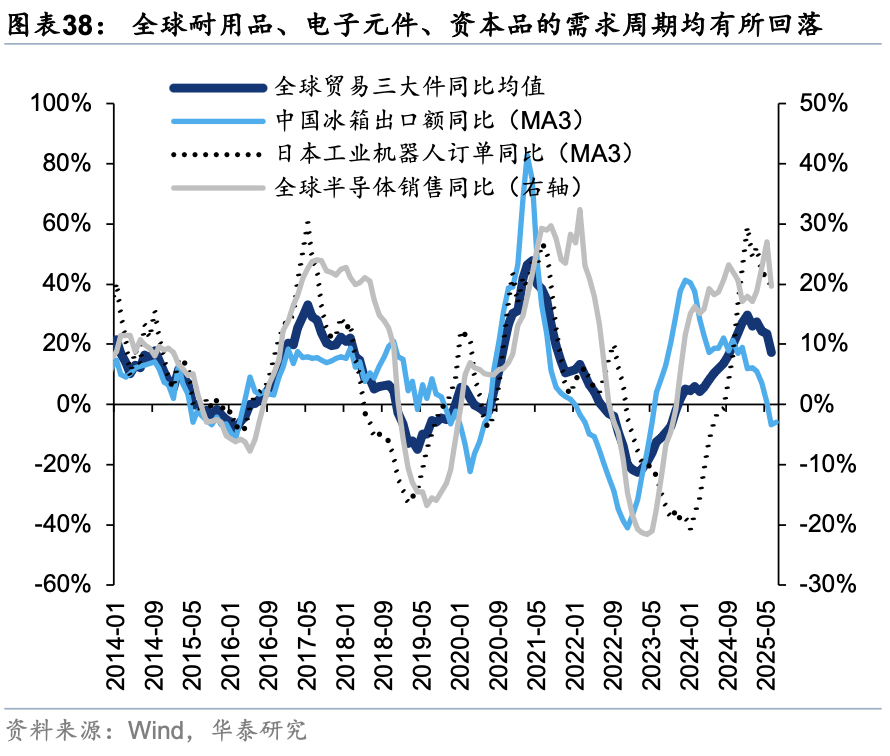

看点2:行业短周期继续分化,TMT、先进制造主动补库有望延续

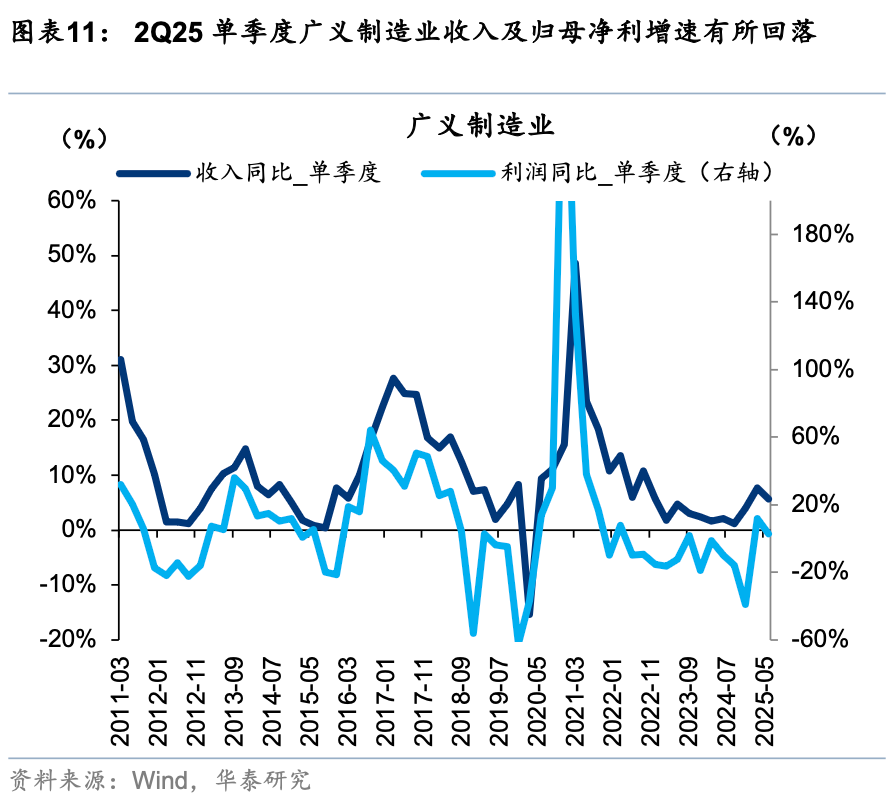

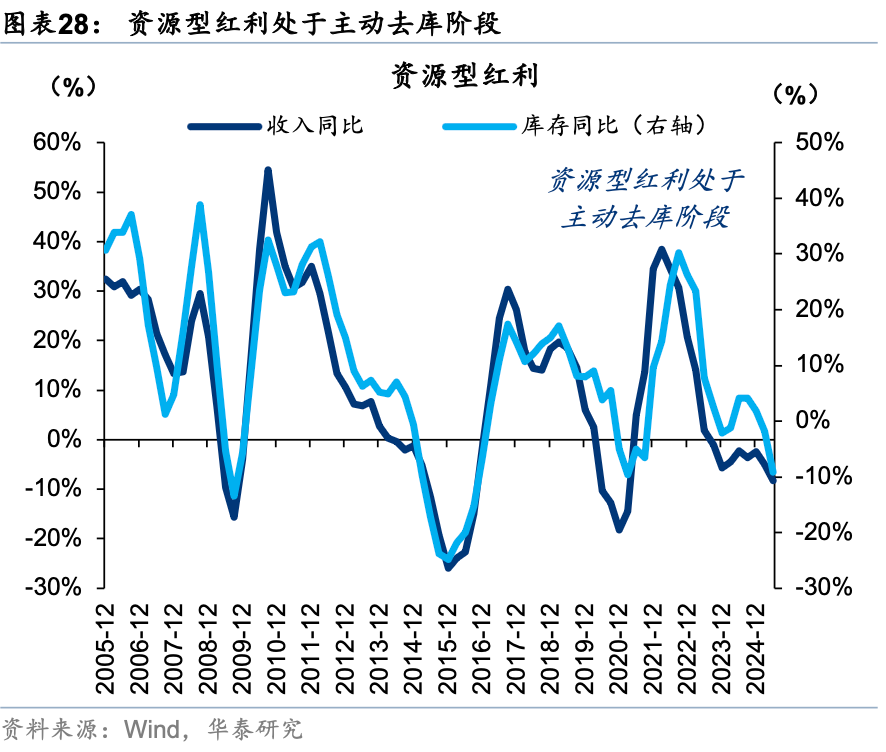

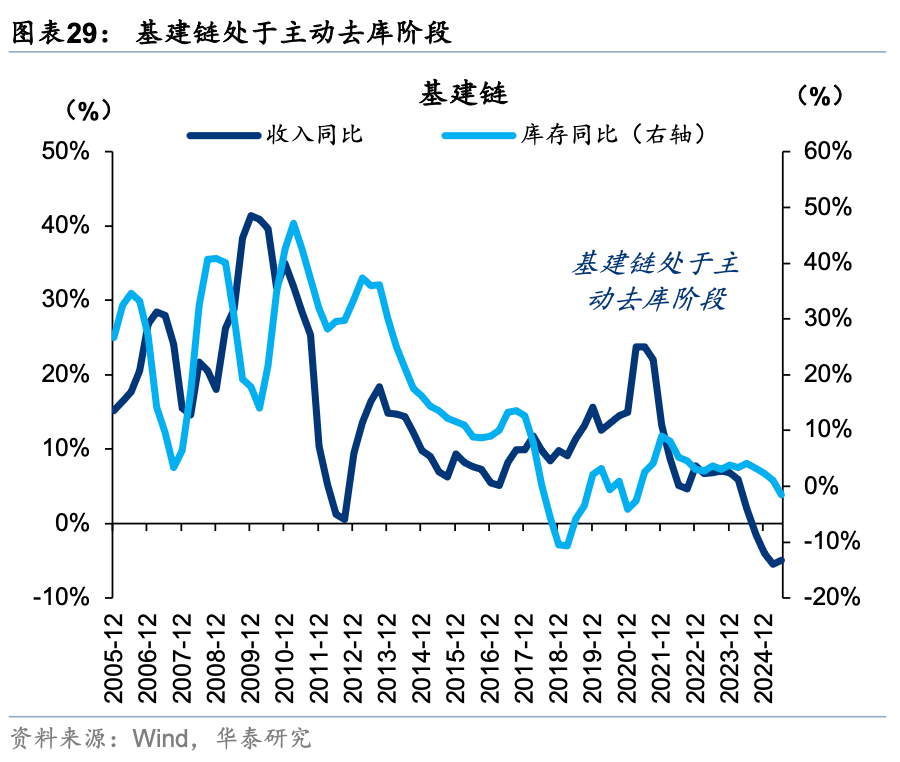

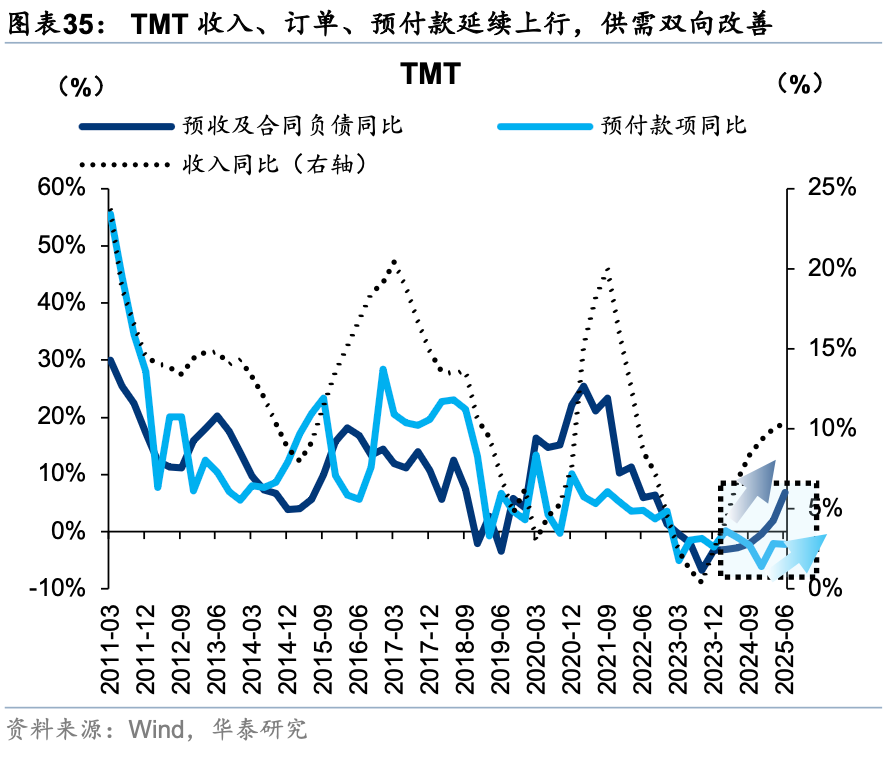

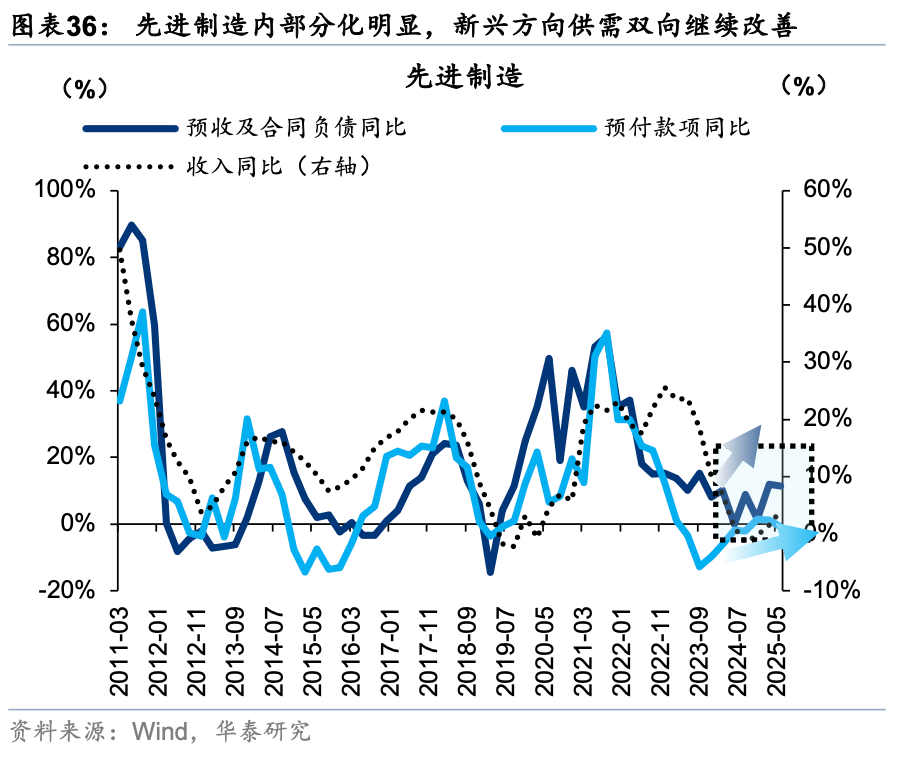

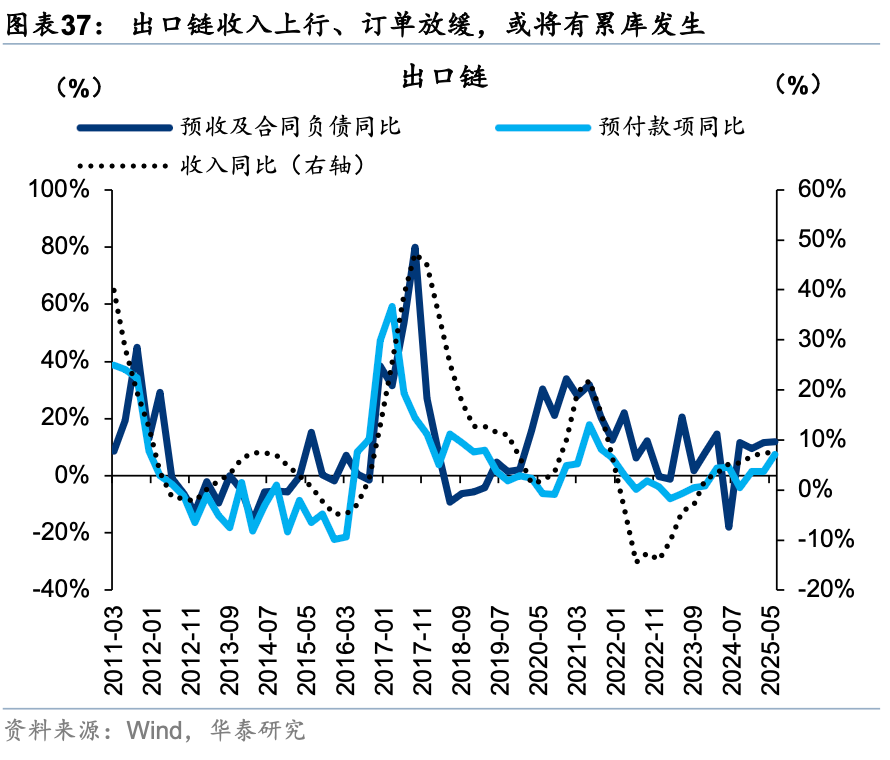

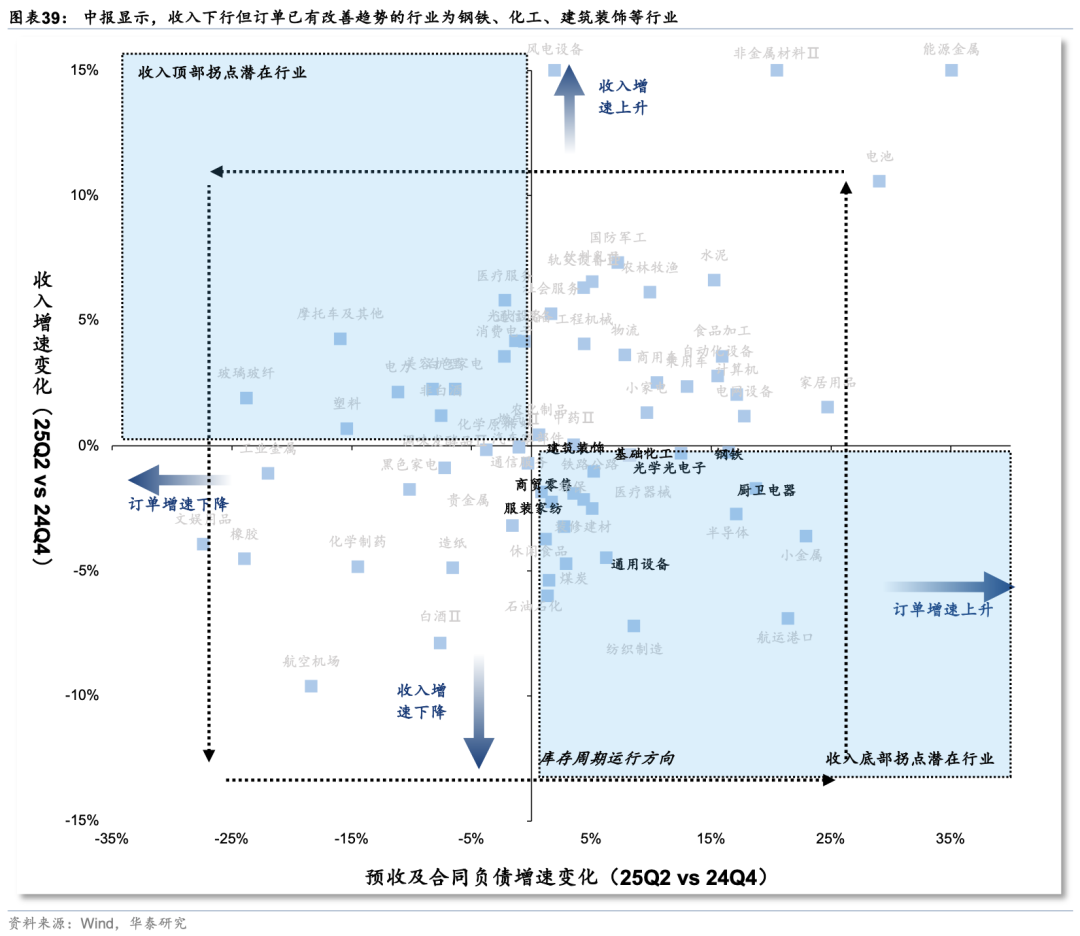

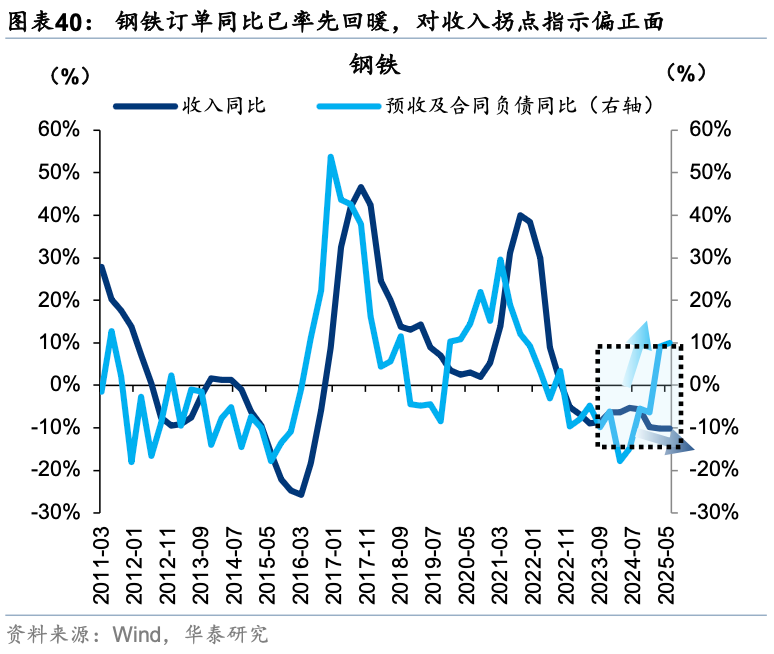

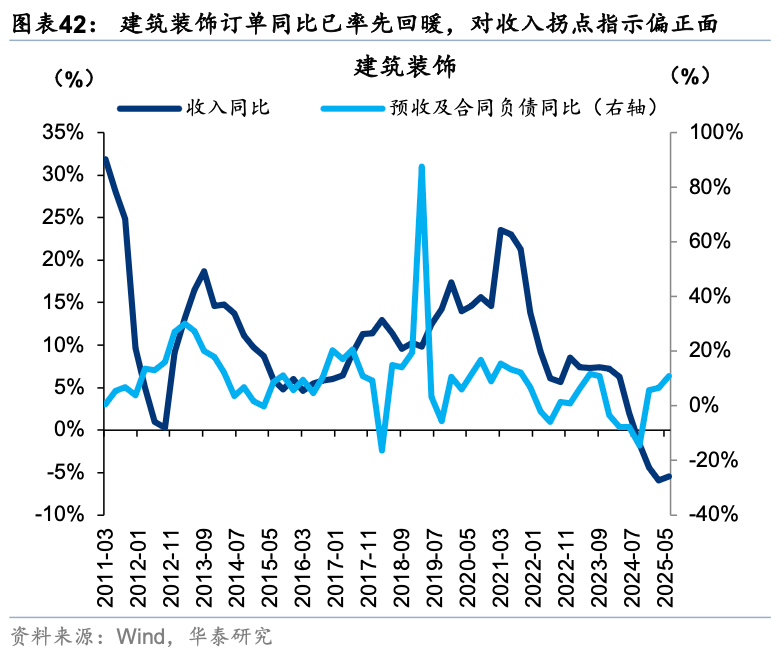

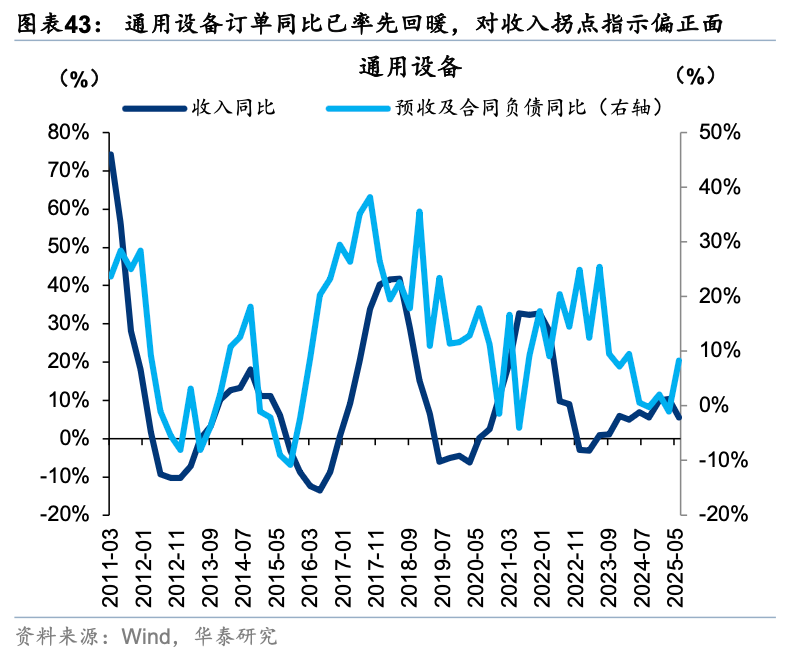

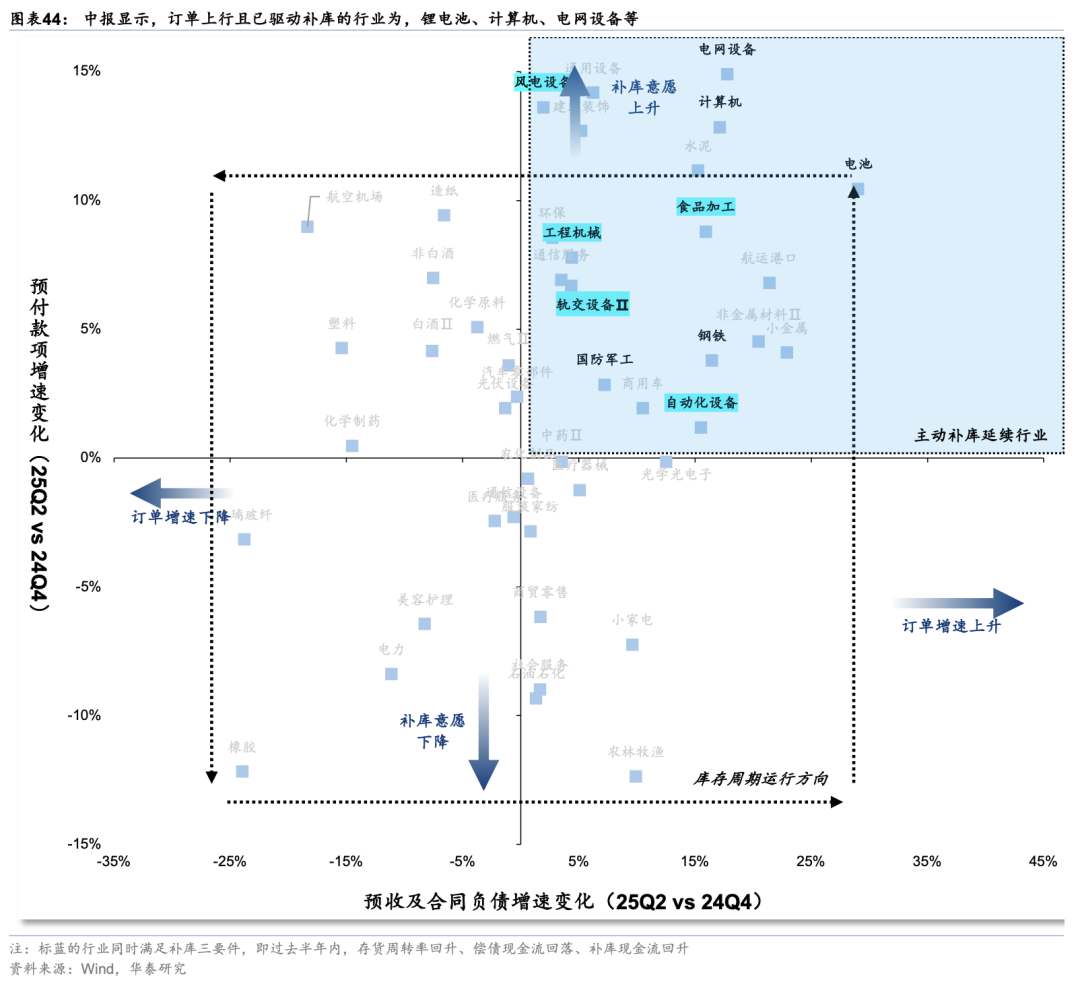

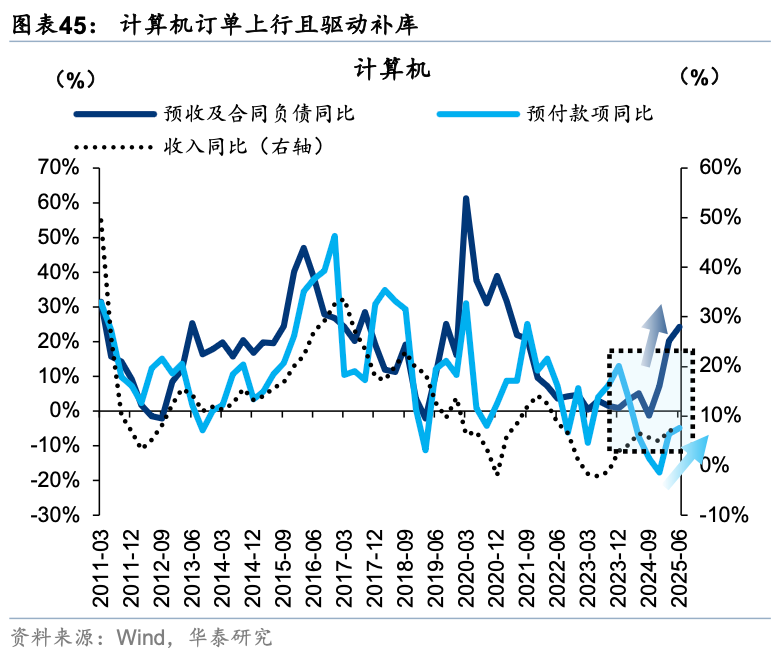

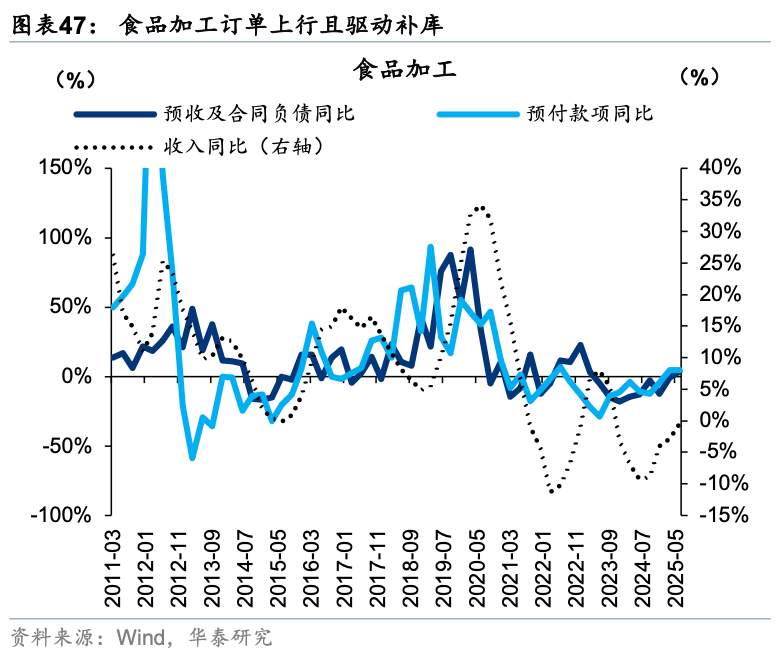

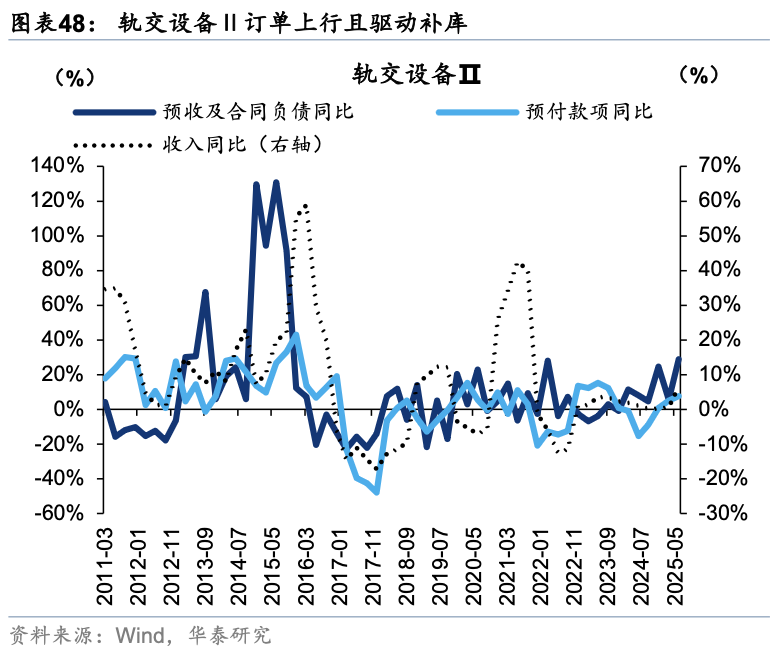

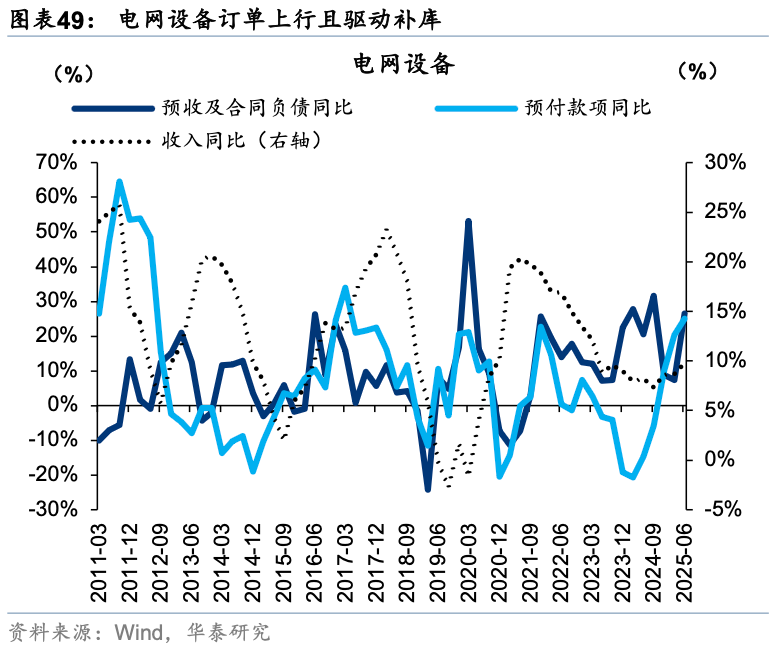

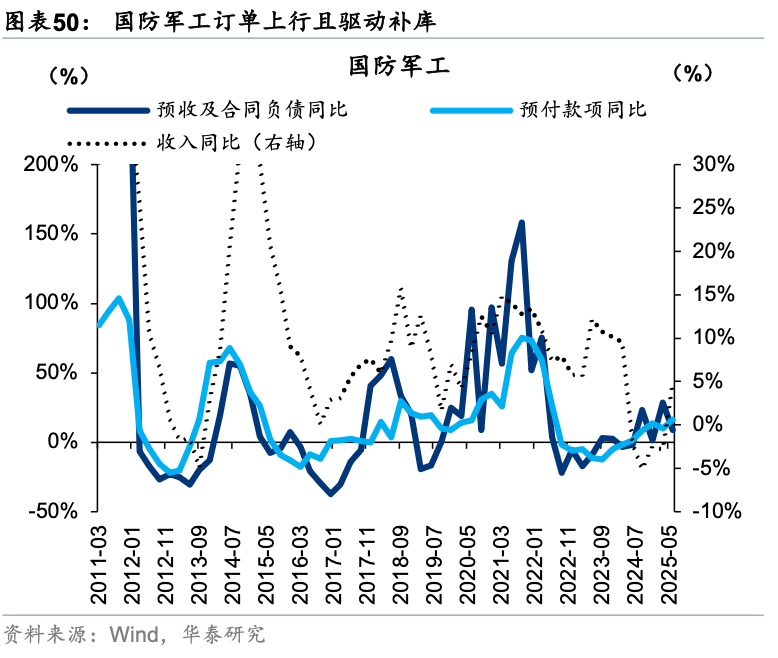

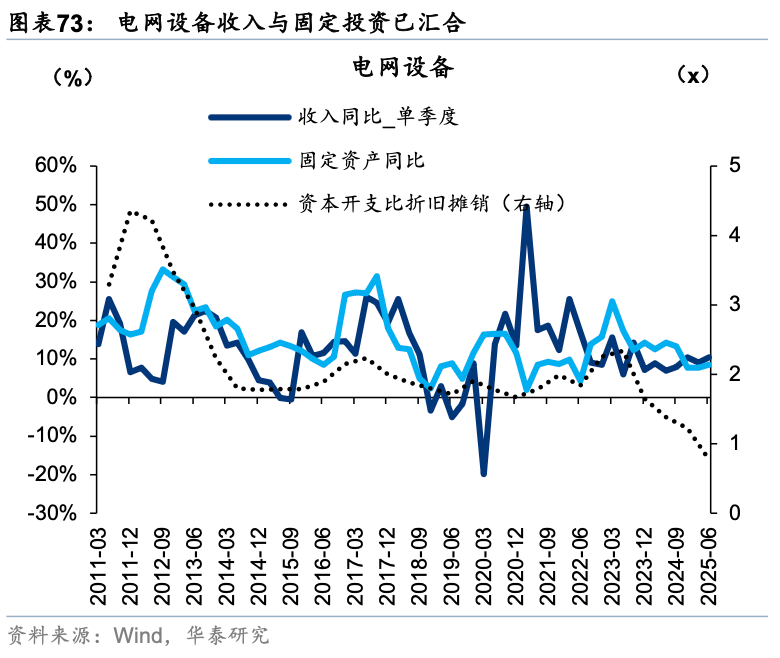

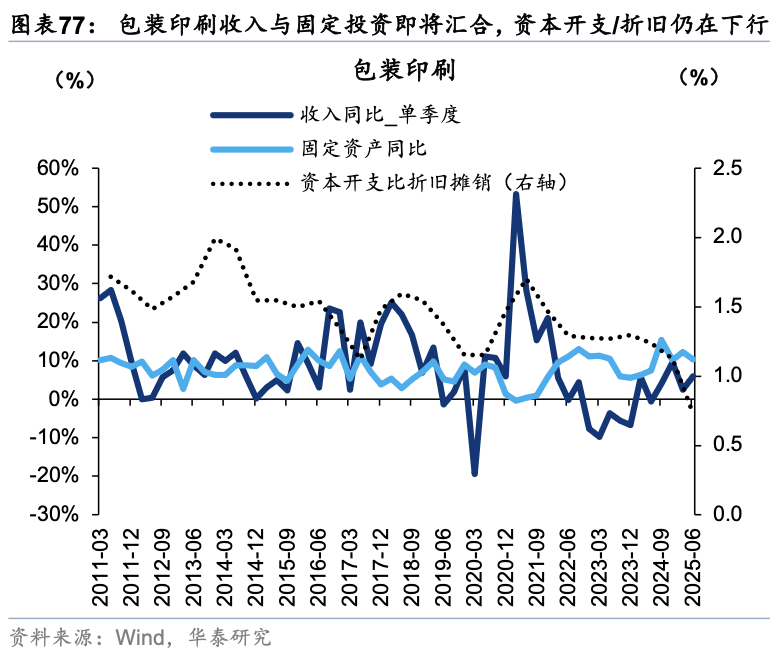

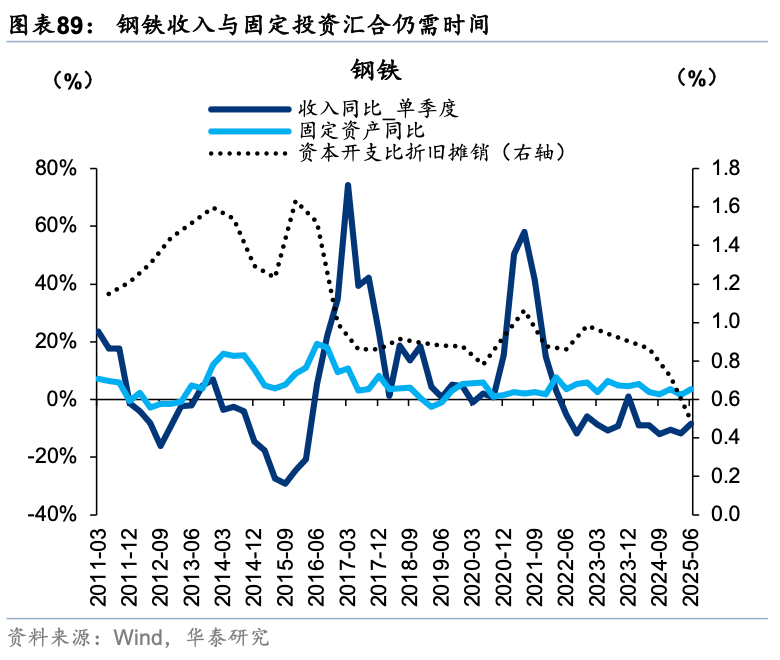

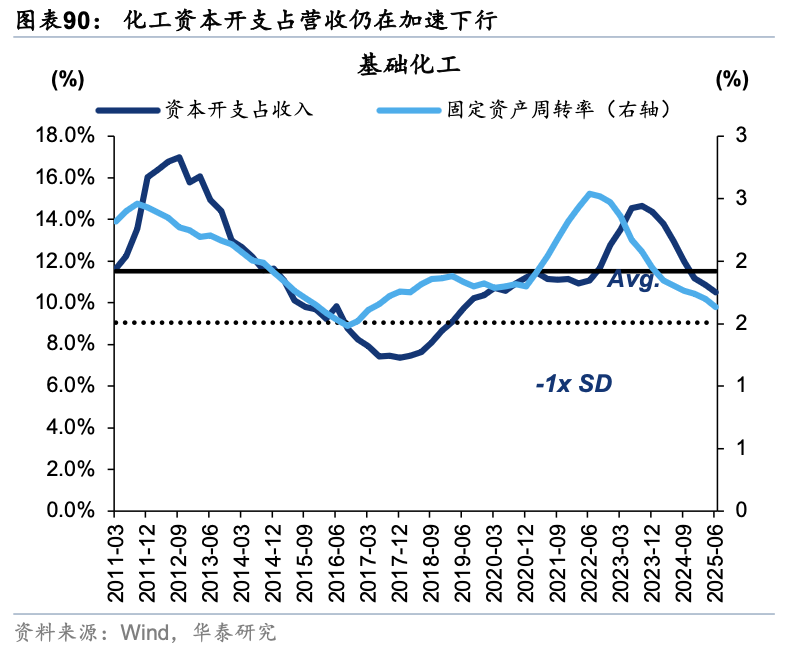

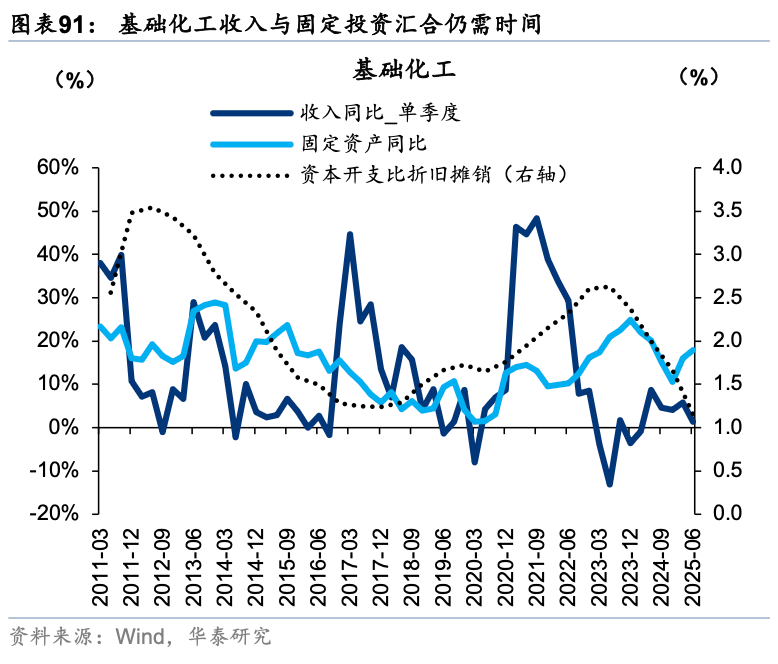

中报大类板块间短周期呈现明显分化,内需消费、基建链、顺周期、资源型红利板块当前仍处于主动去库阶段,但前三者订单已有修复迹象(其中基建链、顺周期订单已连续修复两个季度),综合宏观逻辑,对应国内财政发力、政府加杠杆受益的基建链收入拐点能见度最高;TMT、先进制造、出口链仍处于主动补库阶段,前两者订单及补库数据仍在修复,未来延续补库概率高,出口链订单增速放缓、或将有累库压力。中观行业上,钢铁(新,指较一季报筛选新增,后同)、基础化工(新)、建筑(新)、通用设备收入拐点渐行渐近,电网设备(新)、计算机(新)、工程机械(新)、食品加工、轨交设备、军工高景气有望延续。

看点3:中周期产能去化继续深入,“反内卷”政策成效渐明

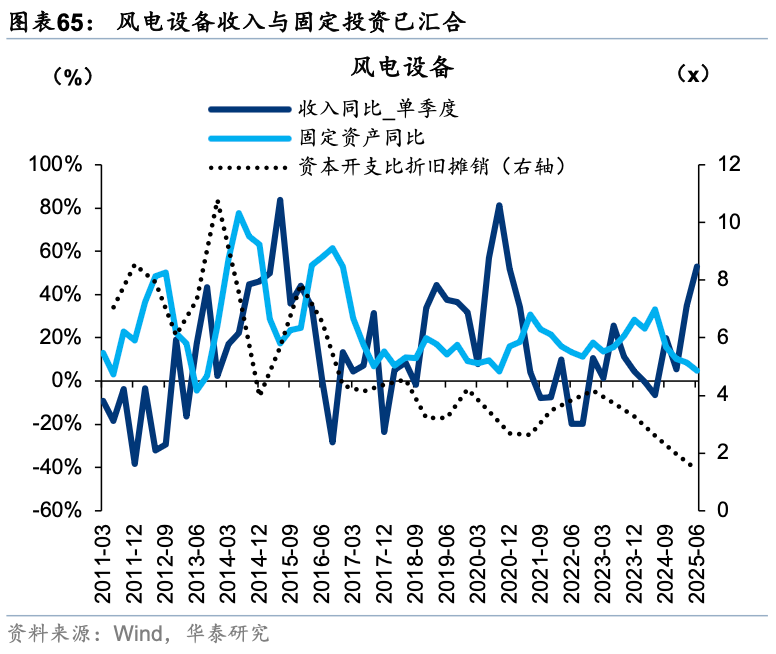

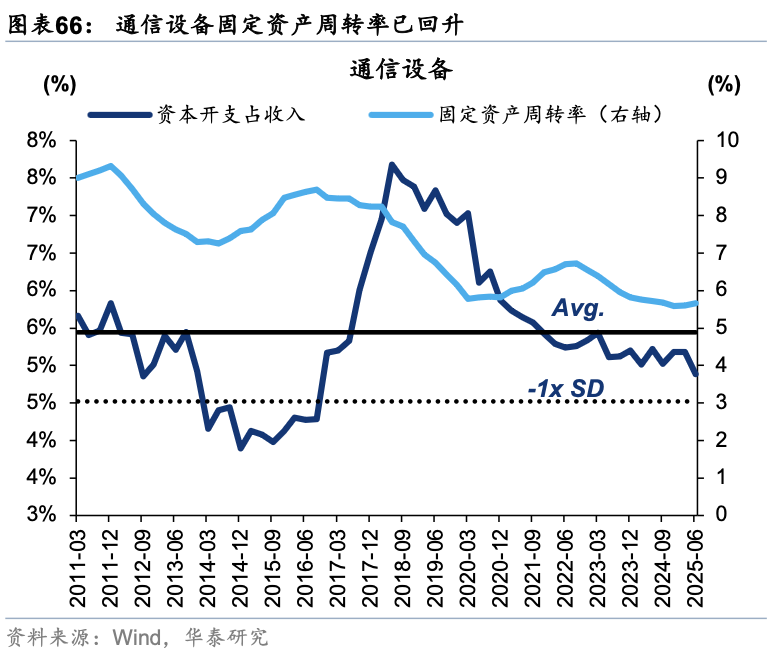

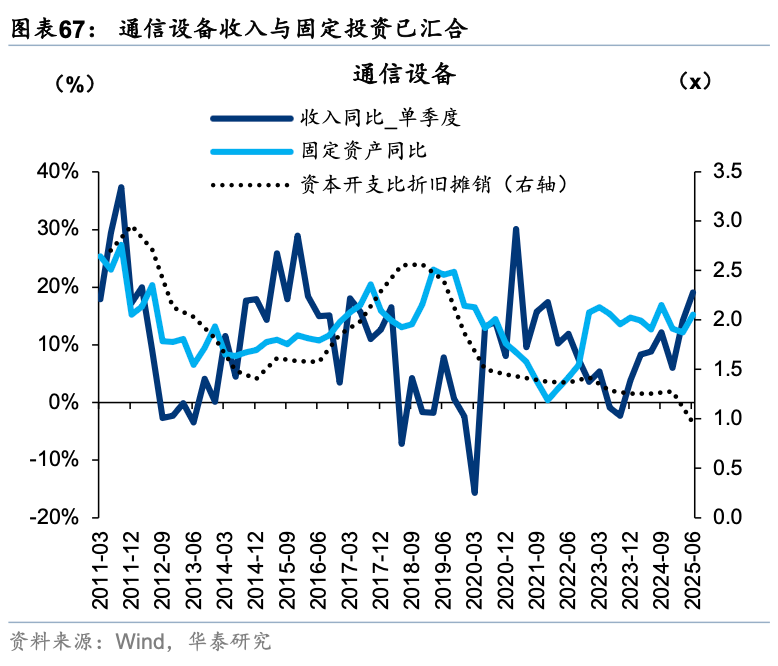

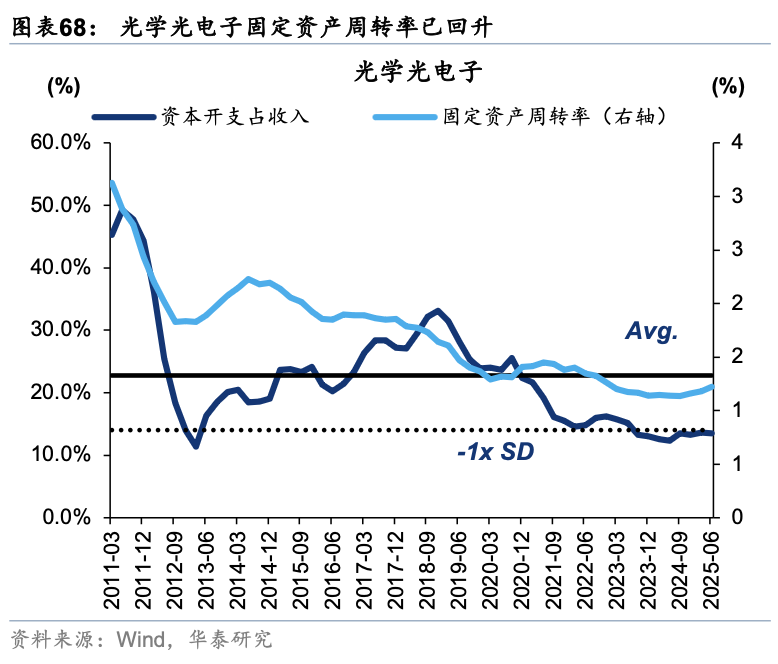

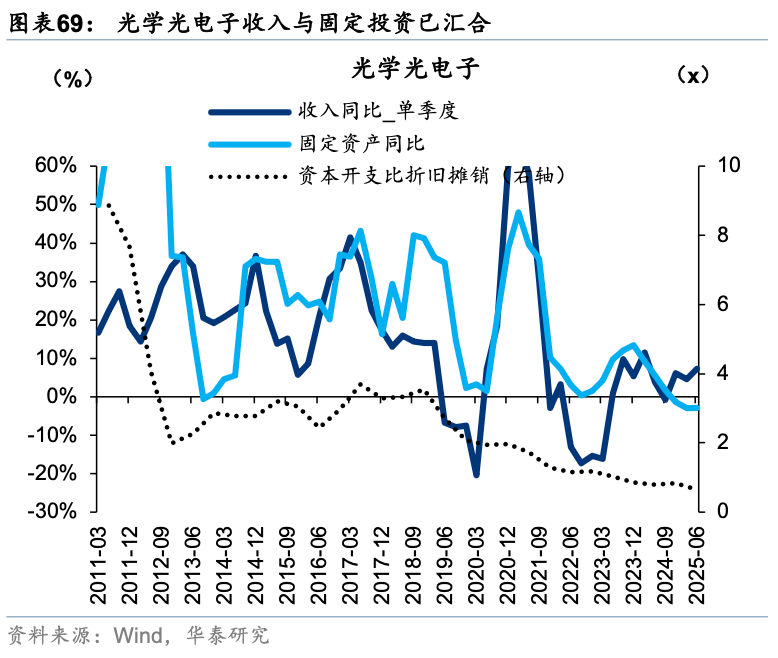

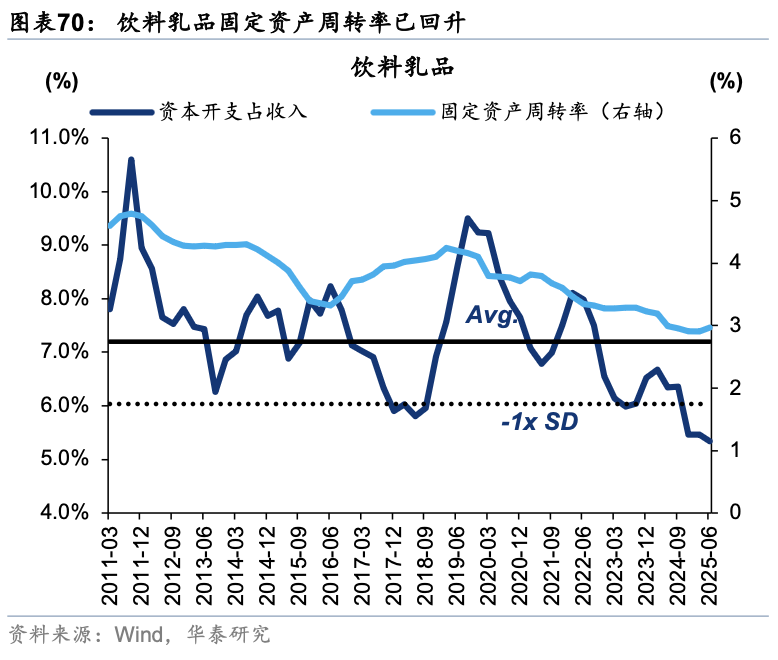

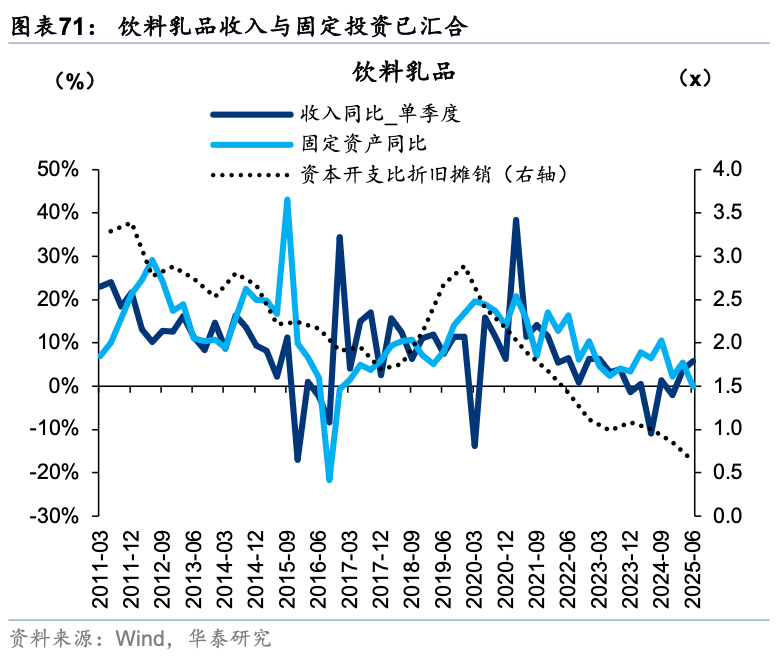

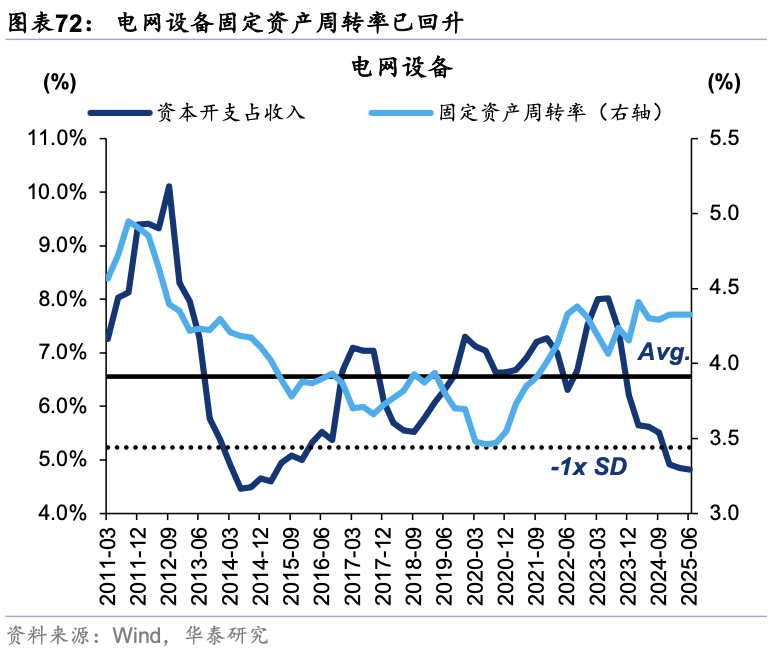

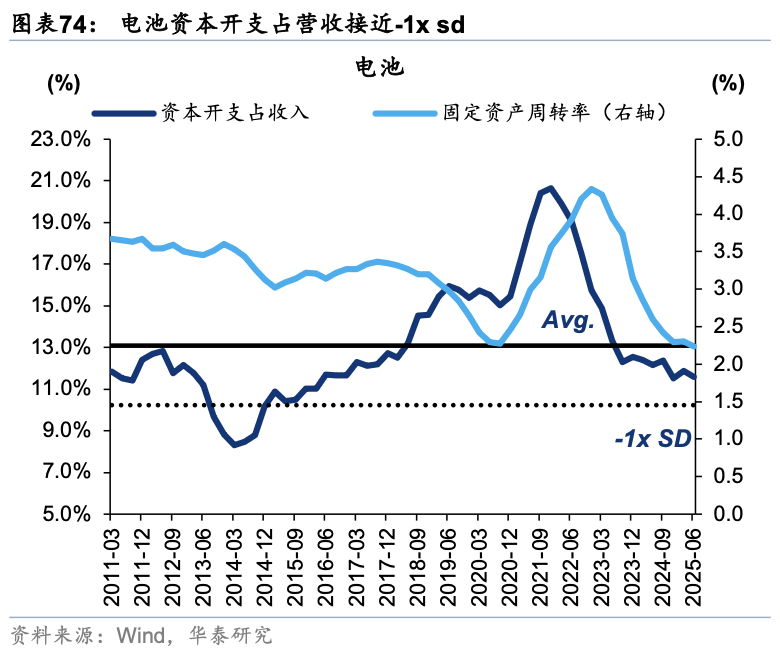

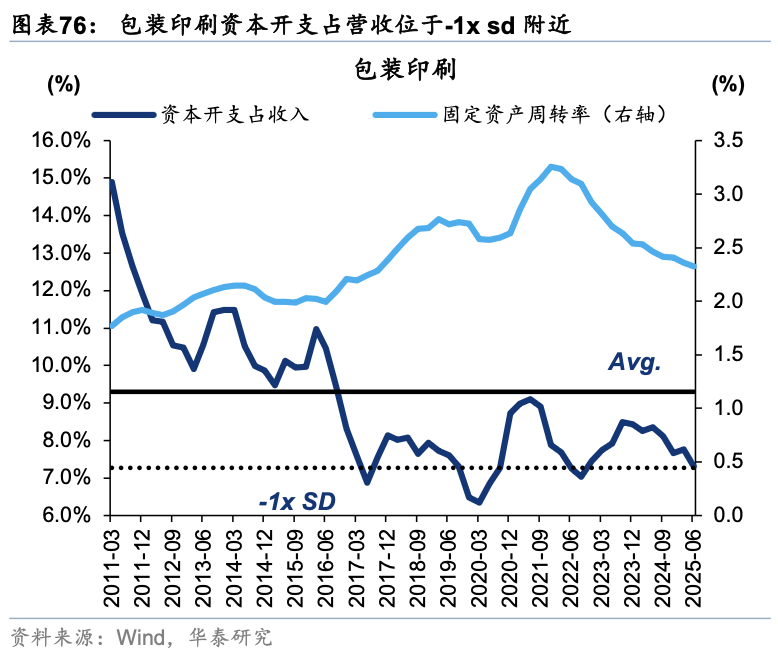

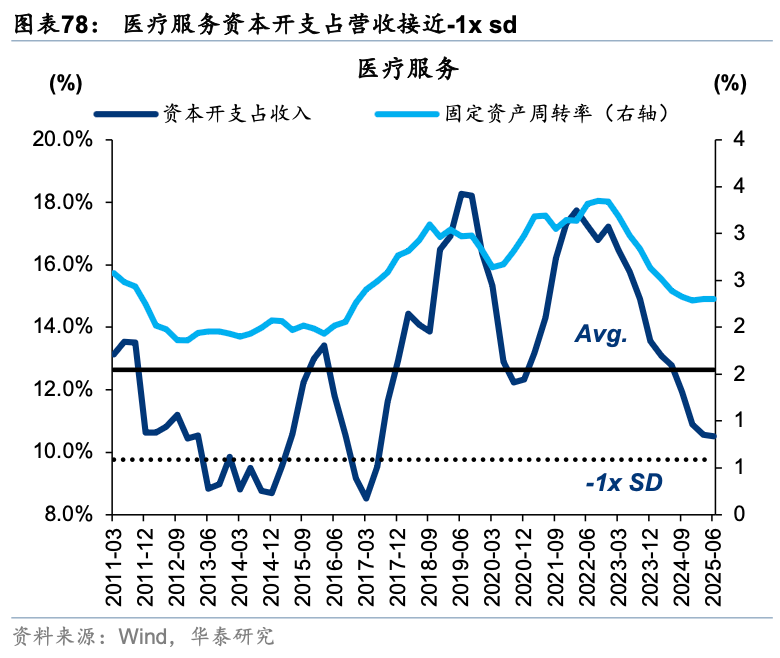

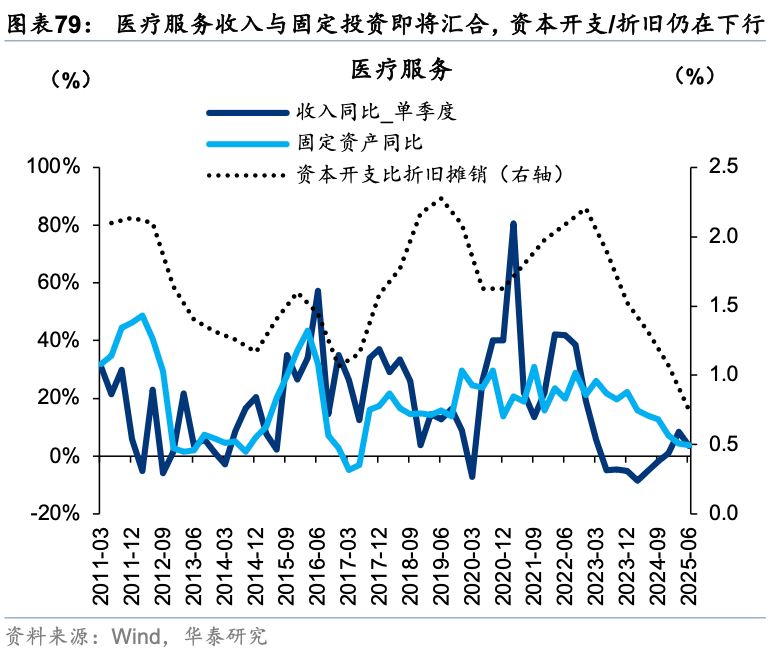

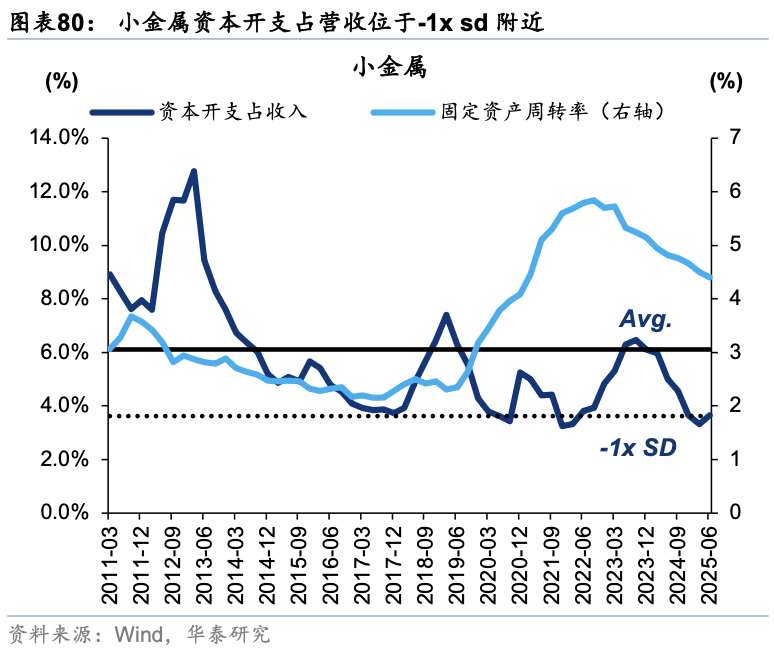

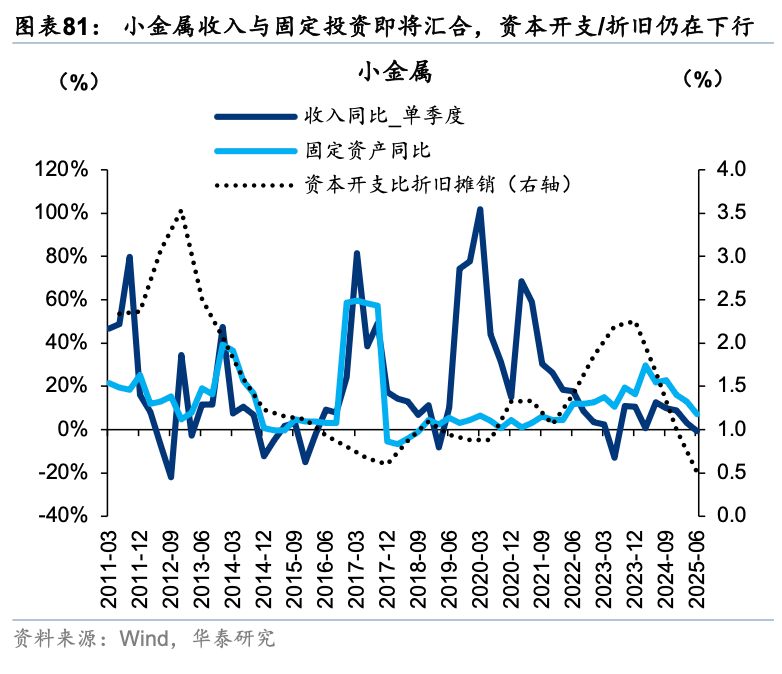

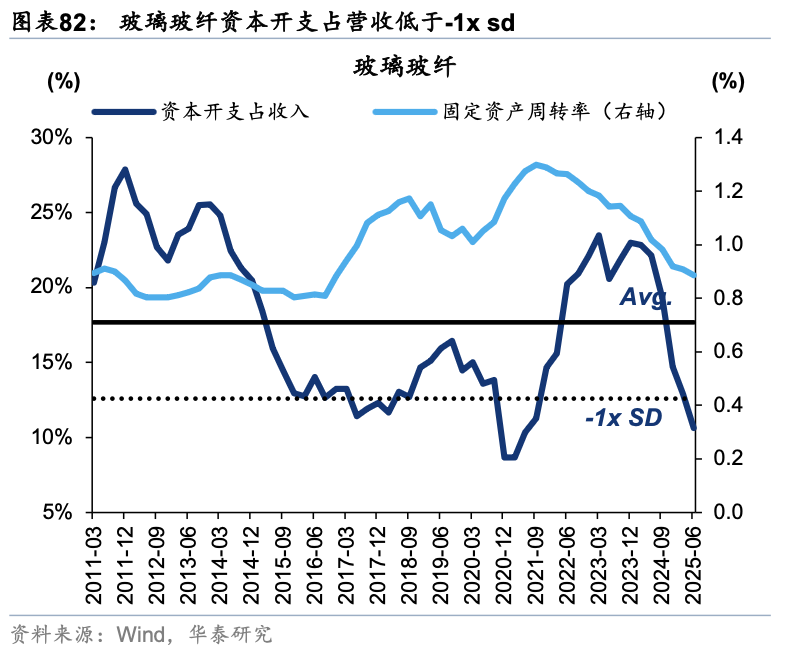

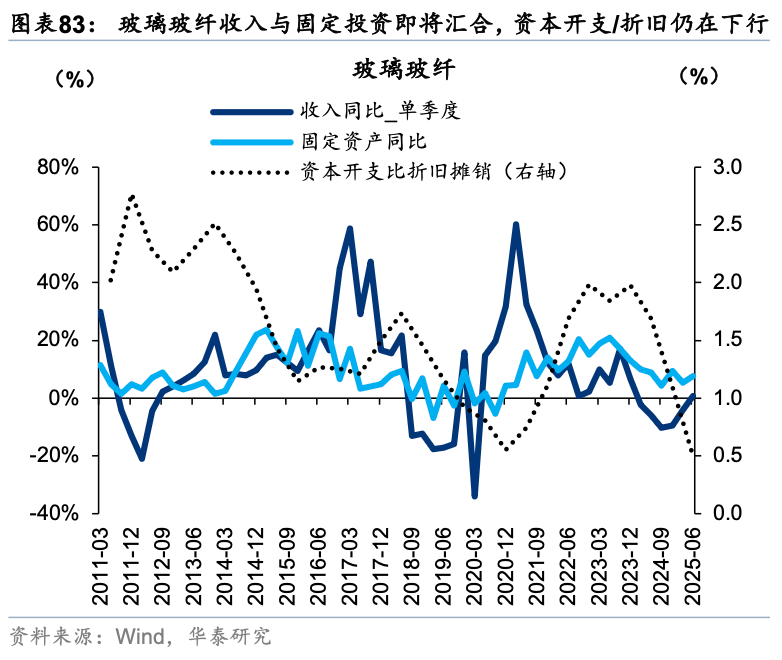

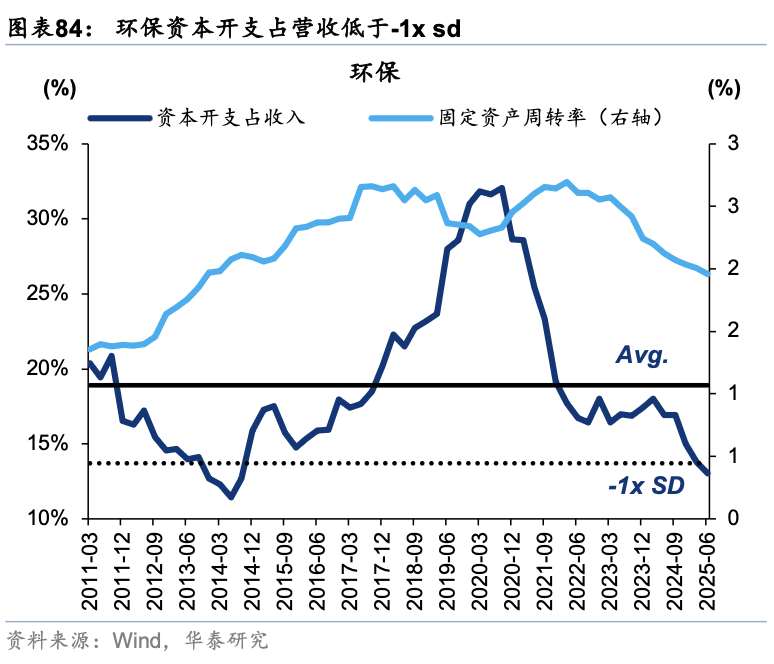

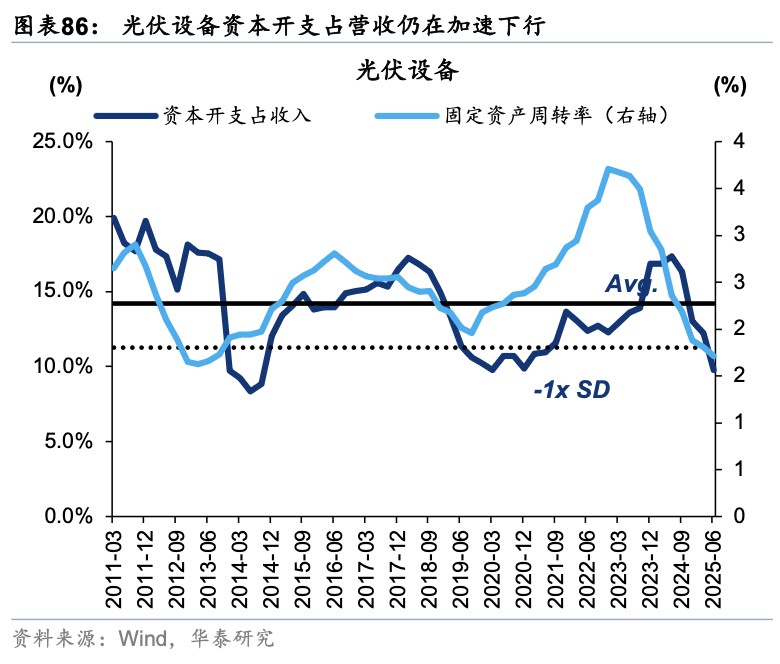

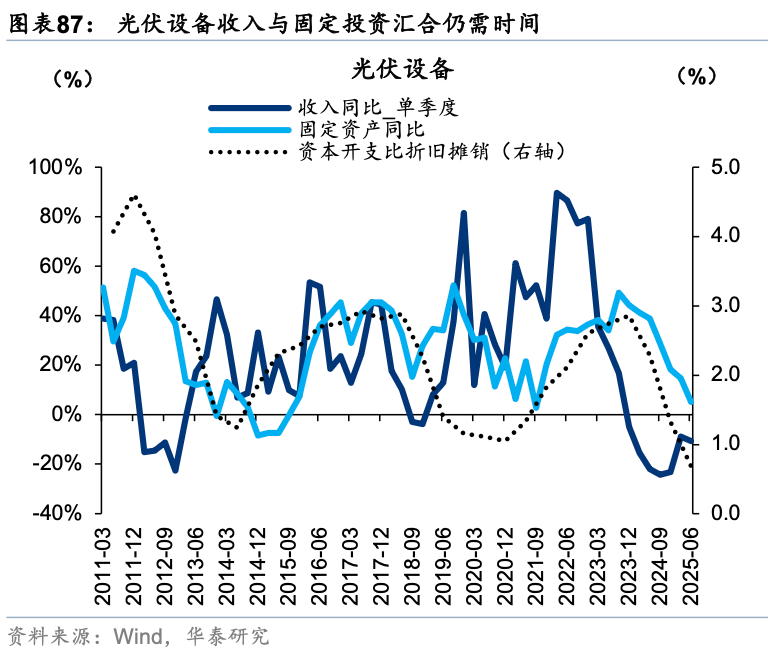

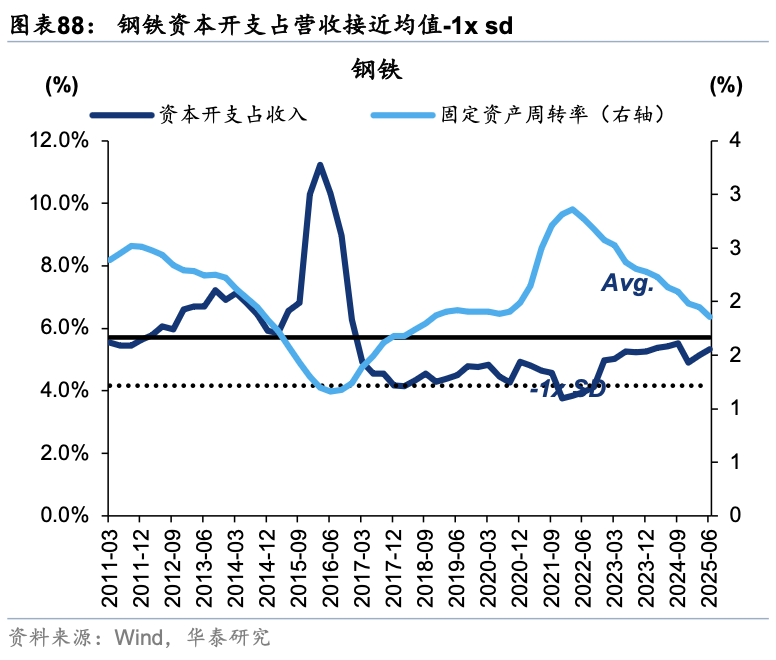

中报广义制造业固定资产周转率继续回落,与工业企业产能利用率趋势一致,从资本开支的绝对强度、收入与固定资产汇合状况看,过去四个季度累计的资本开支/营收回落至均值下方0.4倍标准差、单季度收入增速与固定资产增速几近汇合,产能周期有望于年末筑底企稳。结构性地,行业机会关注三类:1)主动扩产并且或具备一定持续性,工程机械(新)、饮料饮品(新)、电网设备(新)、风电设备、通信设备、光学光电子,2)被动去产(基本出清),电池、包装印刷、医疗服务、小金属(新)、玻璃玻纤(新)及环保(新),3)主动去产后期(准出清),光伏设备、钢铁、化工。

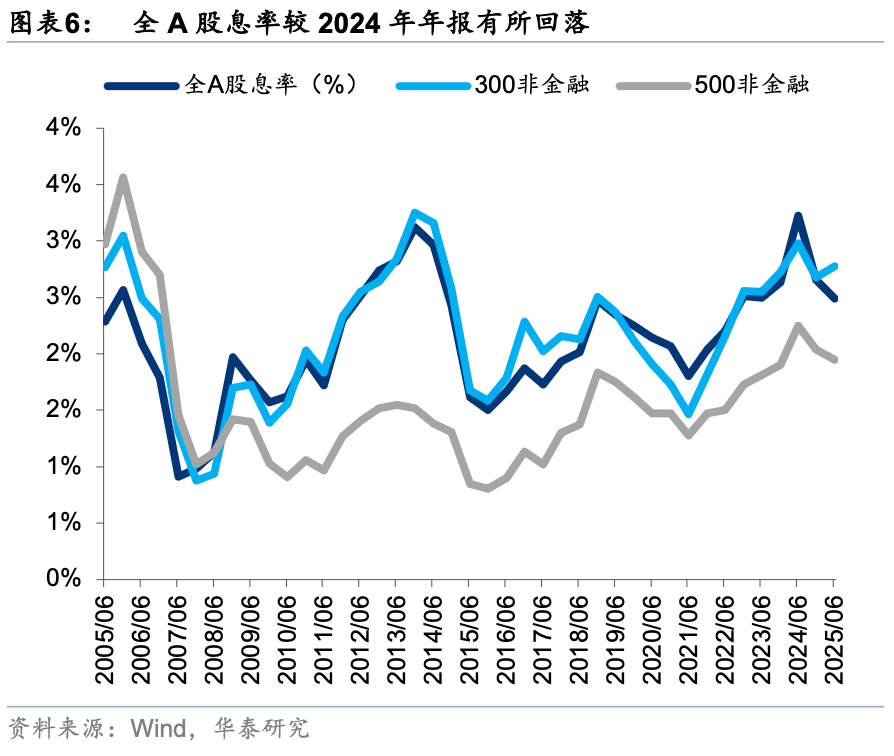

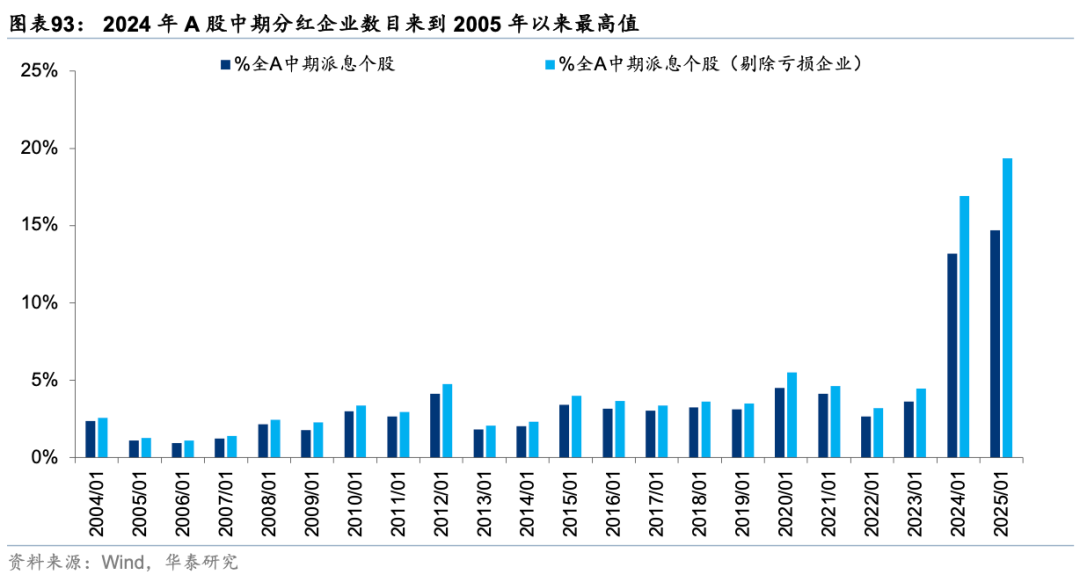

看点4:A股中期分红强度继续创下新高

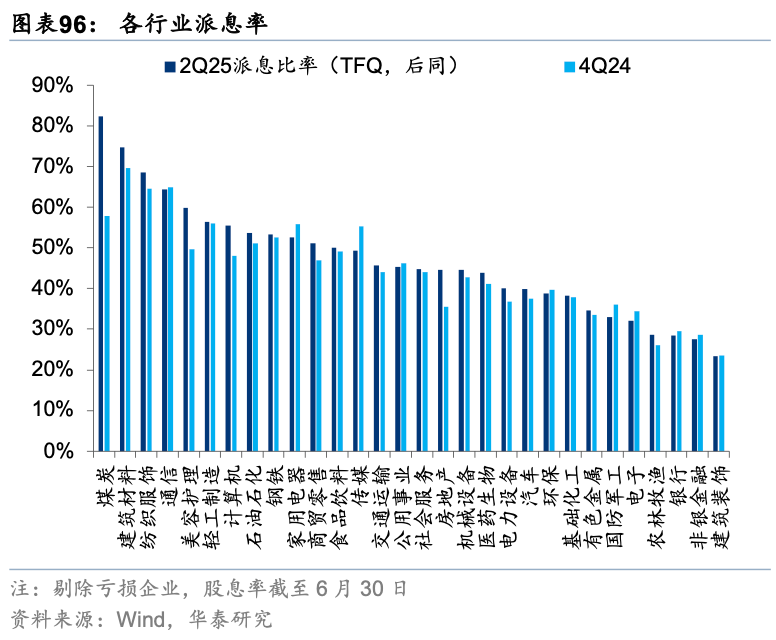

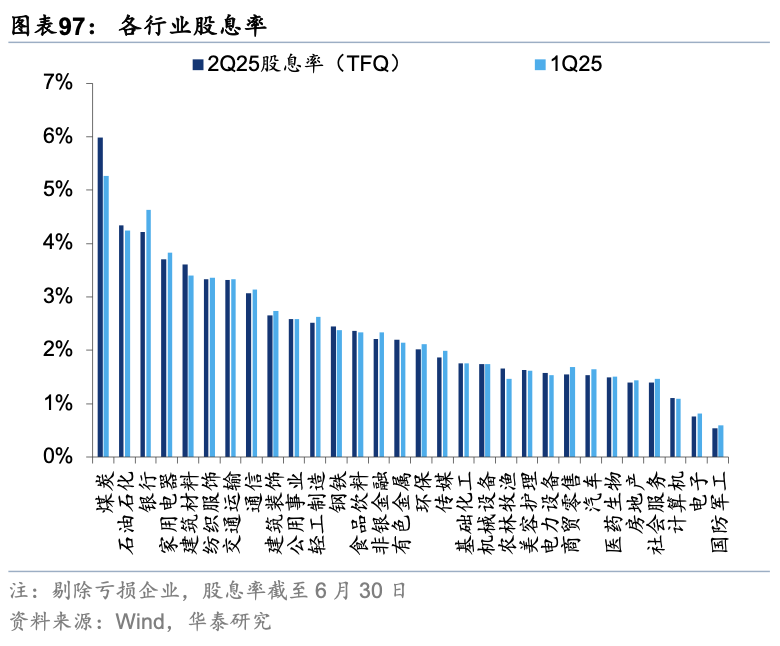

2024年A股中期分红公司数目创2005年以来最高值,全A中期分红(宣告口径)约6426亿元,截至8.31,共有787家企业宣布进行中期分红,占全部A股企业的14.7%,若进一步剔除掉亏损企业,则这一比率上升至19.3%。行业层面,①派息率:煤炭、建筑材料、纺服、通信等板块派息比率居前,建筑、非银金融、银行、农林牧渔等板块派息比率居后;②股息率:煤炭、石油石化、银行等板块股息率居前,国防军工、电子、计算机、社会服务等板块股息率居后。

风险提示: 国内政策不及预期;海外关税扰动超预期。

正文

2025年A股核心指标概览

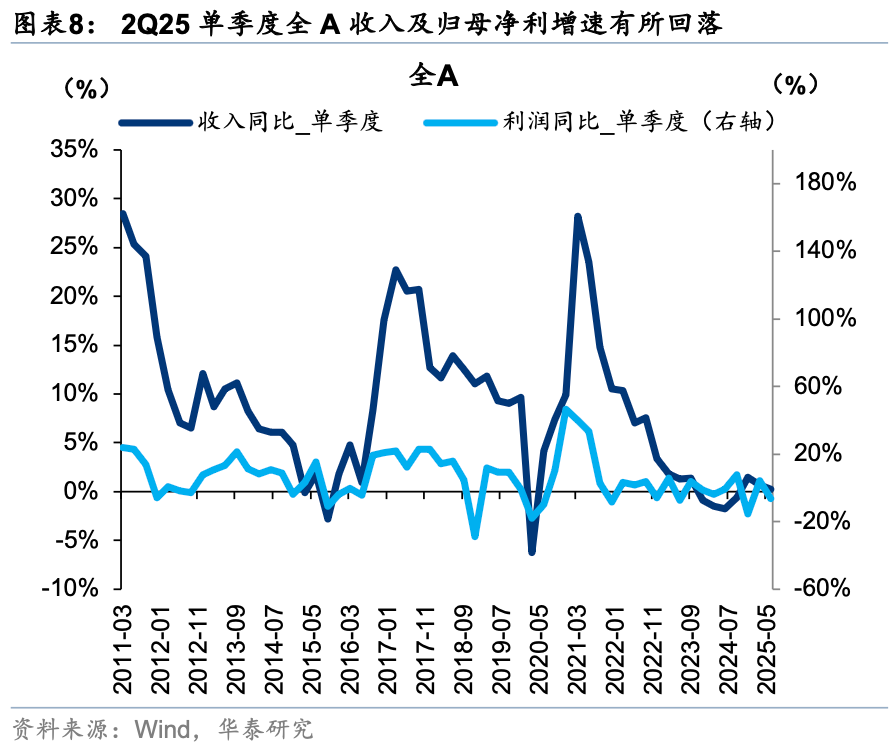

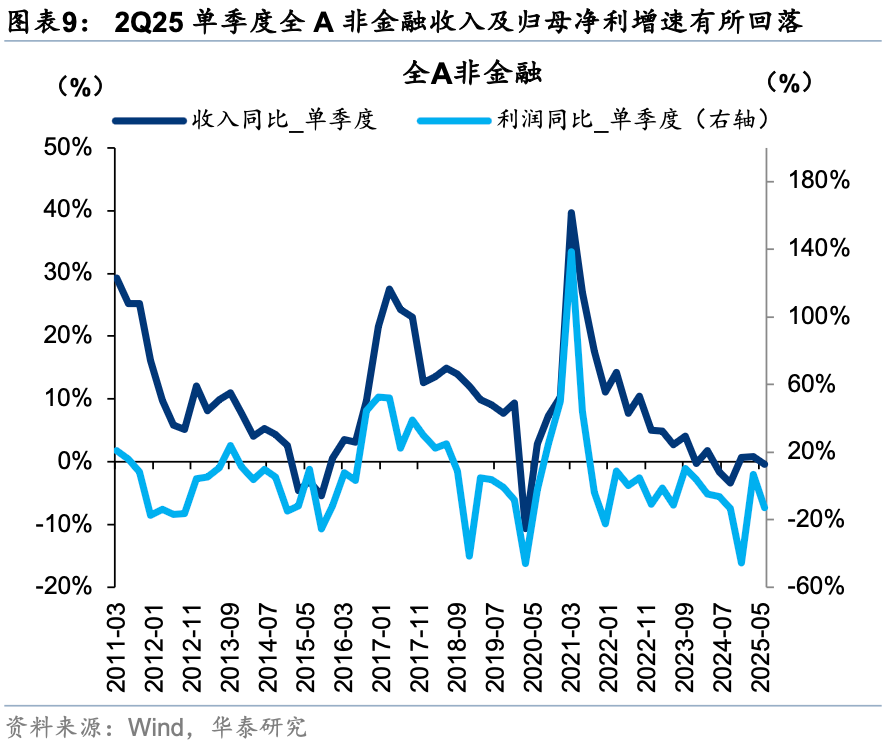

净利润: 2025年中报A股归母净利润同比增速有小幅回落。2025 年中报 A 股非金融季累归母净利润同比增速录得 +2.3% ,较 2025 年一季报( +4.2% )有所回落; A 股整体季累归母净利润同比增速录得 +3.1% ,同样较 2025 年一季报( +3.5% )有所回落。业务成本改善(单季度毛利率提升)、财务费用降低等支撑 2025 年一季报修复的动力仍在,但资源品、房地产等板块净利润下滑对 A 股整体形成扰动。板块上,中报创业板归母净利润同比增速较一季报有所回落但仍为正增长(中报 +11.7% ,一季报 +18.5% )、科创板归母净利润同比增速较一季报降幅收窄但尚未回正(中报 -15.7% ,一季报 -65.2% );行业上,农林牧渔( +200% )、钢铁( +153% )、传媒( +64% )等板块归母净利润同比增速居前,电力设备、国防军工、农林牧渔、通信、纺织服饰板块归母净利润同比增速连续两个季度改善。

营业收入:2025年中报A股营收同比增速降幅收窄但尚未回正。2025年中报A股非金融季累营收同比增速录得-0.3%,较2025年一季报(-0.3%)降幅基本持平;A股整体季累营收同比增速录得-0.03%,同样较2025年一季报(-0.3%)降幅有所收窄。板块上,中报创业板营收同比增速较一季报有所回升(中报+9.1%,一季报+8.1%)、科创板营收同比增速较一季报转正(中报+4.5%,一季报-0.5%)。整体来看,在上市企业资产负债表修复、订单回暖背景下,企业营收已露出复苏迹象,但利润的修复要来的更晚一点。行业上,电子(+16%)、国防军工(+13%)、计算机(+12%)等板块营收同比增速居前,电力设备、国防军工、非银金融板块营收同比增速连续两个季度改善。

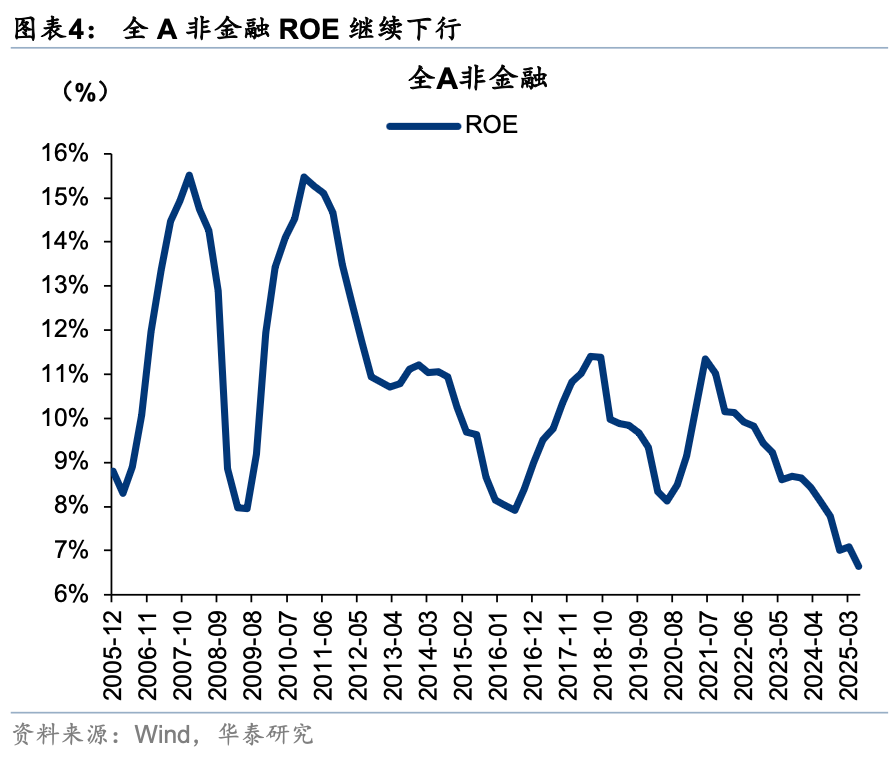

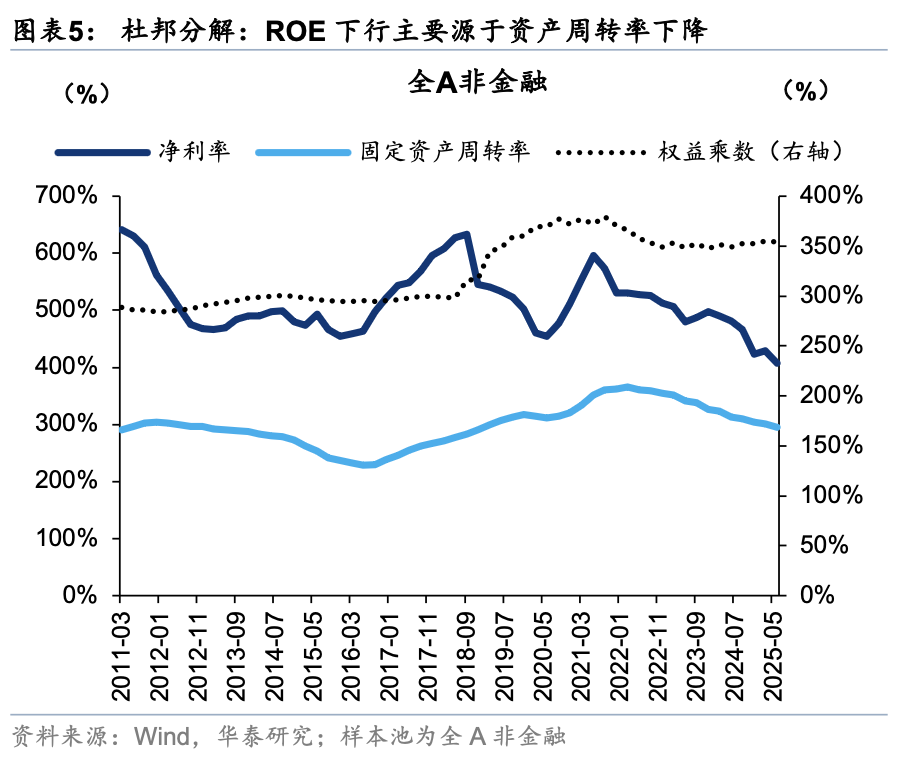

盈利能力:盈利能力环比继续下滑,资产周转率下降仍是主因。2025年中报全A非金融ROE由2025年一季报的7.1%继续回落至6.6%,从杜邦分解来看,资产周转率(主要是固定资产周转率继续下降)下降是主因,杠杆率较2025年一季报基本持平,销售费用、财务费用回落。板块上,中报创业板ROE较一季报有所回升(中报5.6%,一季报5.5%)、科创板ROE较一季报有所回升(中报2.1%,一季报1.9%)。2025年中报民企ROE较一季报回升,央企、地方国企均有所回落。

中期分红:中期分红继续创历史新高。2025年A股中期分红公司数目创2005年以来最高值,中报全A中期分红(宣告口径)约6426亿元,截至8.31,共有787家企业宣布进行中期分红,占全部A股企业的14.7%,若进一步剔除掉亏损企业,则这一比率上升至19.3%。

特征1:库存周期继续磨低但已初现曙光

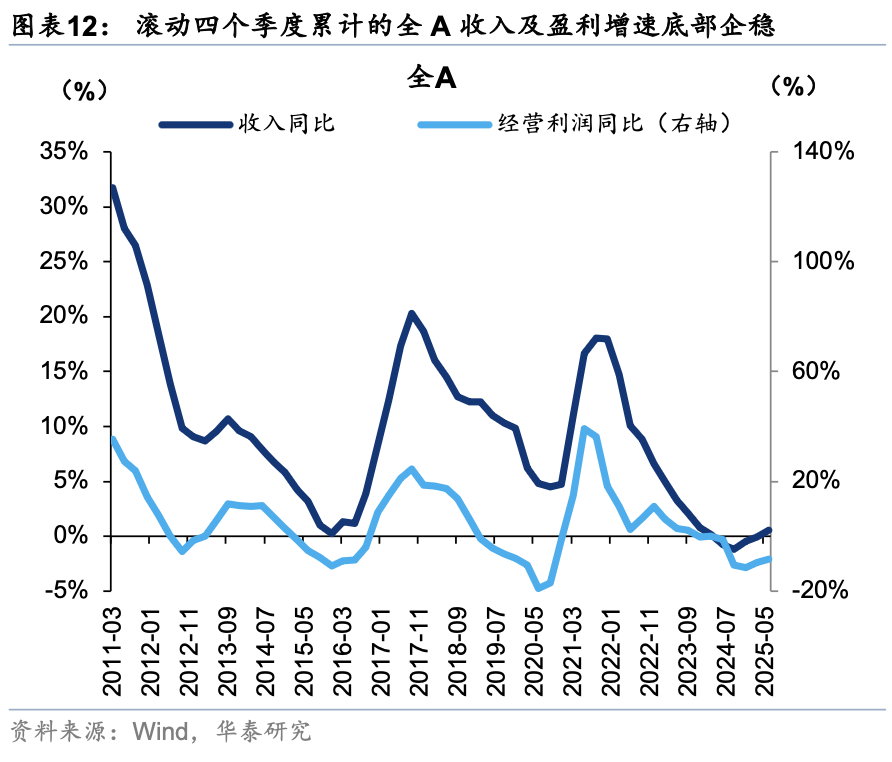

四个季度滚动加总(TFQ)口径能更加清晰的展示盈利的周期性变化,TFQ口径下,非金融企业的收入增速和利润增速均已回升,但尚未脱离底部震荡区间,体现下游需求仍有待修复;全A企业的收入增速和利润增速同样均已回升,且收入增速已经小幅转正,体现出A股整体库存周期已初现改善迹象。后续需要关注:何时能够见到下一轮盈利周期的启动?非金融企业盈利增速和收入增速的拐点何时出现?

宏观经济周期的修复在微观财报上的映射提供了一个观测视角:财报视角下,经济周期拐点的启动顺序为,资产负债表修复(宏观宽货币及宽信用的微观表现,以在手现金拐点表征)→订单修复(以预收账款及合同负债拐点表征)→收入及利润修复,比较经典的案例为2014~2016,2014H1货币资金拐点→2015H1预收及合同负债拐点→2015H2利润拐点。通常,货币资金拐点领先利润拐点1年左右、预收及合同负债拐点领先利润拐点2~4个季度不等。

3Q24以来,伴随财政发力及信贷周期改善,全A非金融的资产负债表已开始修复,预收及合同负债同比也随后于4Q24确认修复趋势,这意味着在关税扰动不进一步升级的情况下,A股内生盈利周期有望于4Q25开启趋势性复苏,这与2Q25以来社融数据改善对企业盈利的指引一致(通常来看,社融拐点领先企业盈利拐点约半年)。

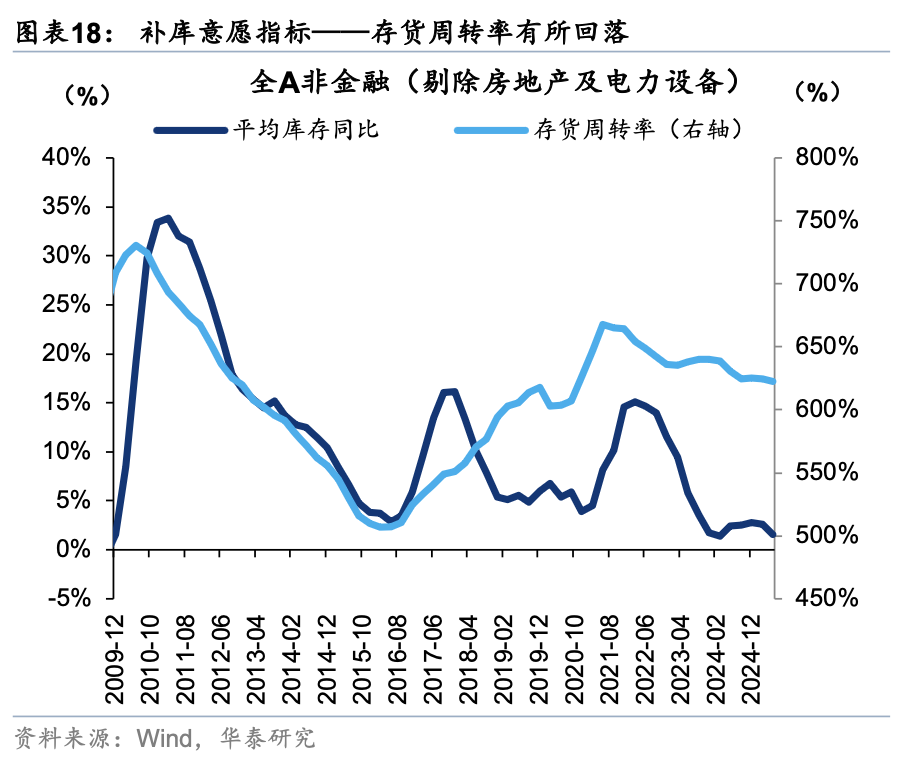

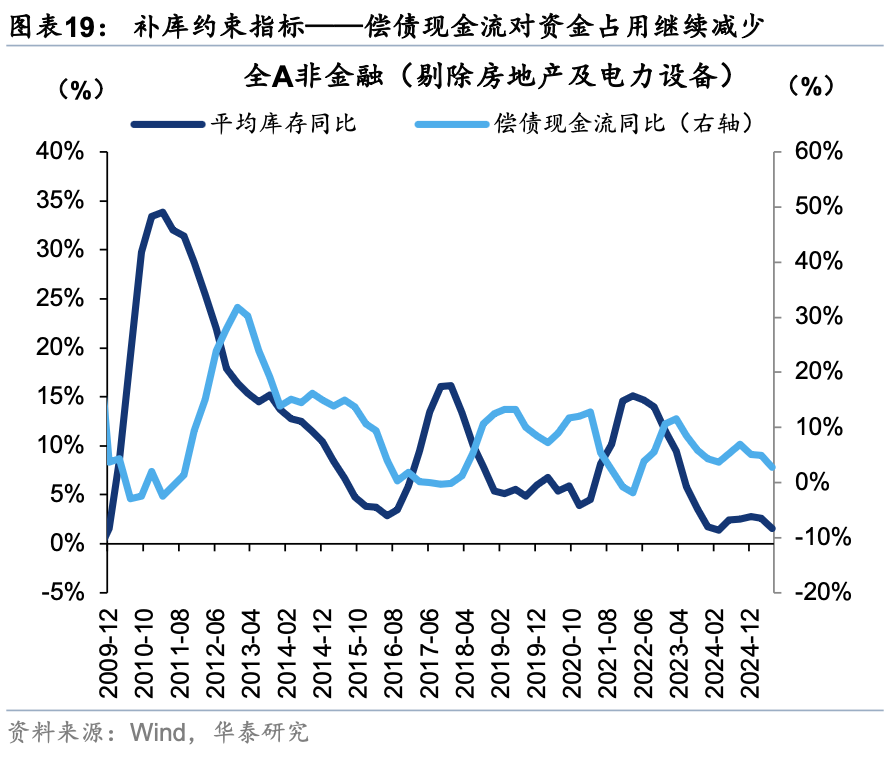

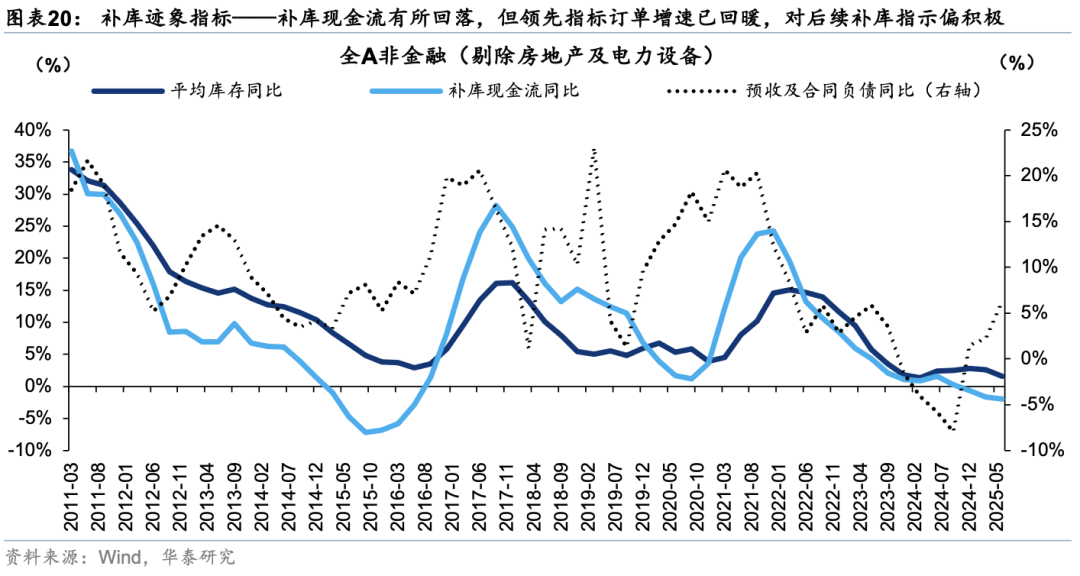

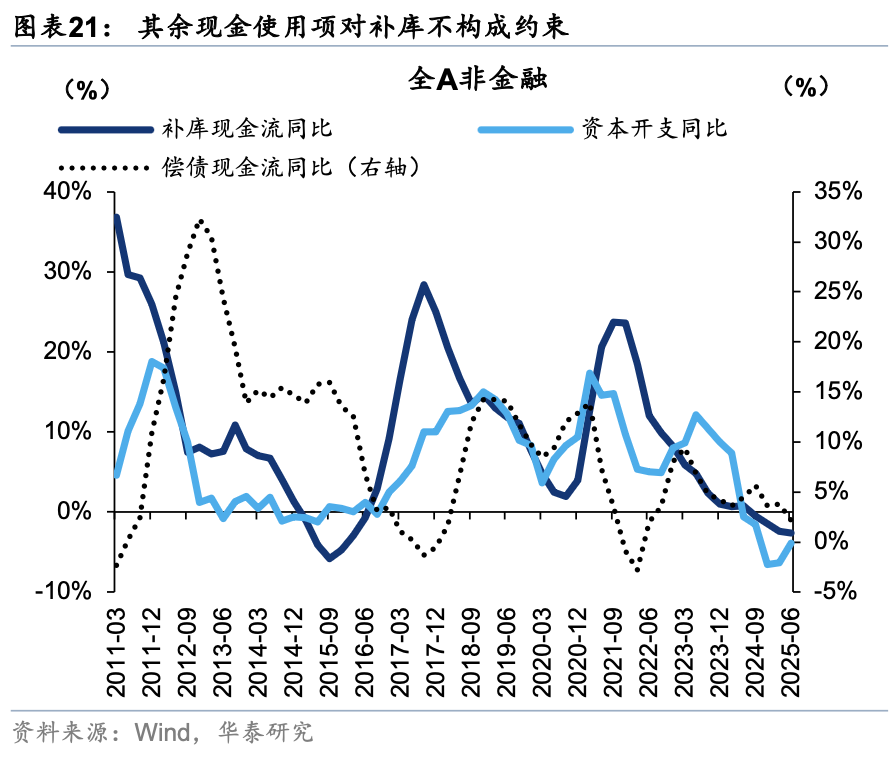

相较于当前已经表现出来的库存数据,我们更在意库存变化的先行指标的指引。通常而言,制造业库存增速上行启动前,我们会从三张表的其他项目上看到一些交叉验证的信号:1)存货周转率,通常领先存货增速1-2个季度,反映企业的补库意愿或必要性,其含义与库存天数基本雷同,2)偿债现金流,作为负相关指标领先存货增速0-1个季度,偿债压力是企业补库能力的约束项,还款压力减轻意味着企业能“轻装上阵”补库存,3)补库现金流,领先存货增速1-4个季度不等,反映企业的实际补库行为是否已经在发生,即补库迹象,现金流量表能够比资产负债表更早看到实际现金的运用情况。在一个典型的补库启动时点前,通常会看到存货周转率拐头上行、偿债现金流拐头下行、补库现金流拐头上行的组合。

从2025年中报来看,上述三个条件的组合状态,隐含全A内生补库周期(以全A非金融剔除房地产及电力设备后表征,参考《内需为盾,制造为矛》2024年11月4日)已初现曙光。第一, 2Q25 全 A 非金融(剔除房地产及电力设备)存货周转率环比回落,或主要由关税扰动导致,更高频的规上制造业产成品周转天数 7 月已有所回落。第二, 2Q25 全 A 非金融(剔除房地产及电力设备)偿债现金流同比继续下行,本轮偿债压力高峰为 2Q23 ,还款对现金流的占用对补库存不构成强约束。第三, 2Q25 全 A 非金融(剔除房地产及电力设备)补库现金流同比较 1Q25 底部企稳,前瞻预收及合同负债同比增速已于 4Q24 回正,订单修复或推动后续补库需求。

非金融板块全局补库特征尚不明确,结构上大类板块之间也呈现明显的分化状态,越来越多新经济相关行业处于主动补库(收入和库存增速均向上)阶段,而传统行业大多位于主动去库阶段(收入和库存增速均向下),仅部分进入被动去库(收入增速改善,库存增速磨底)状态。

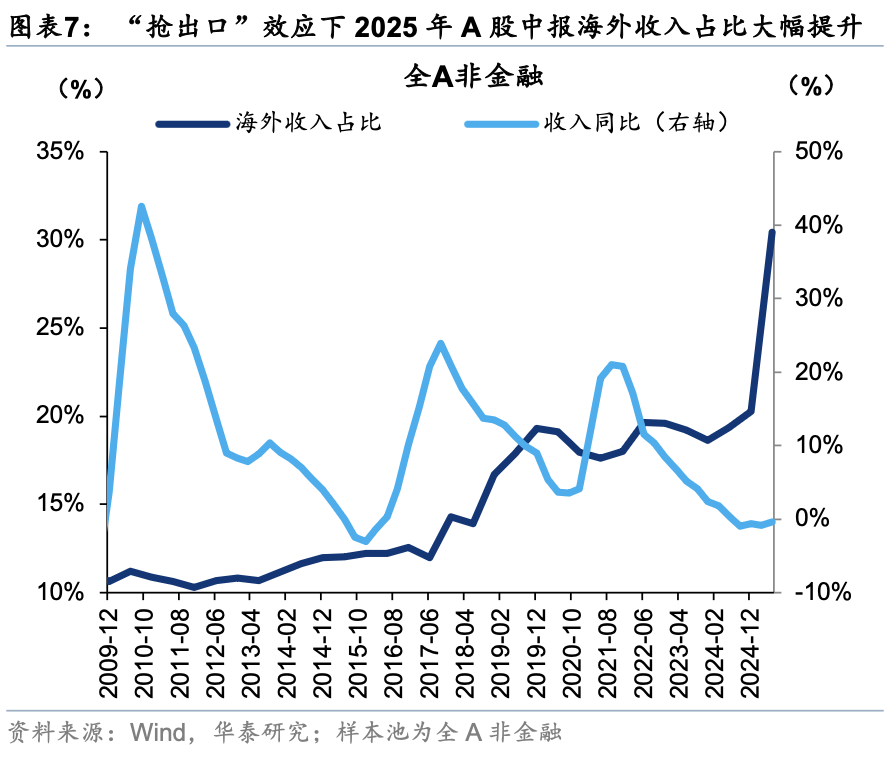

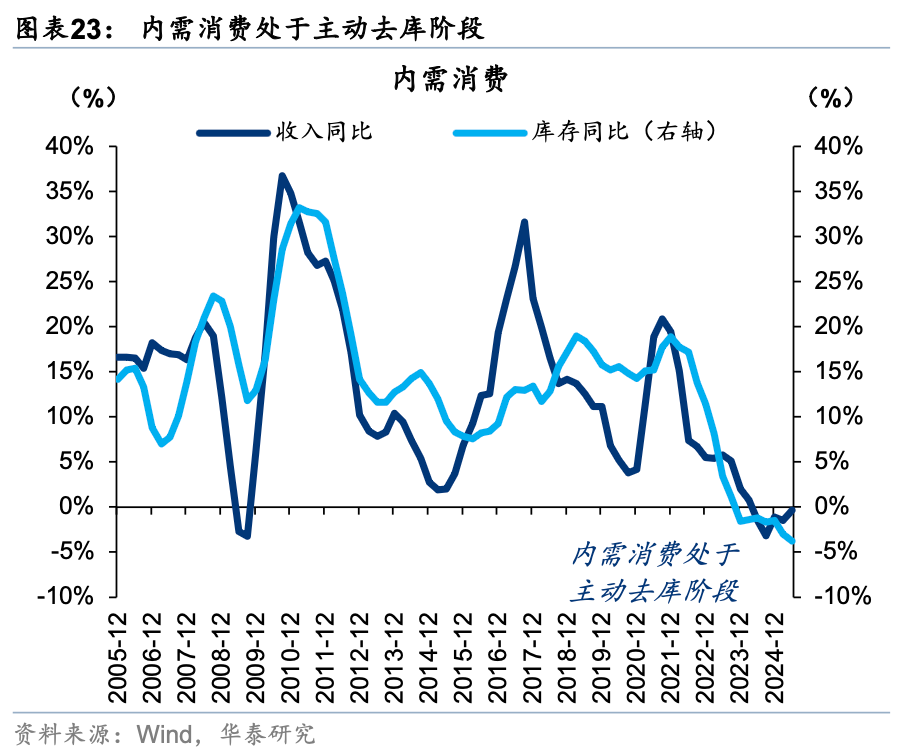

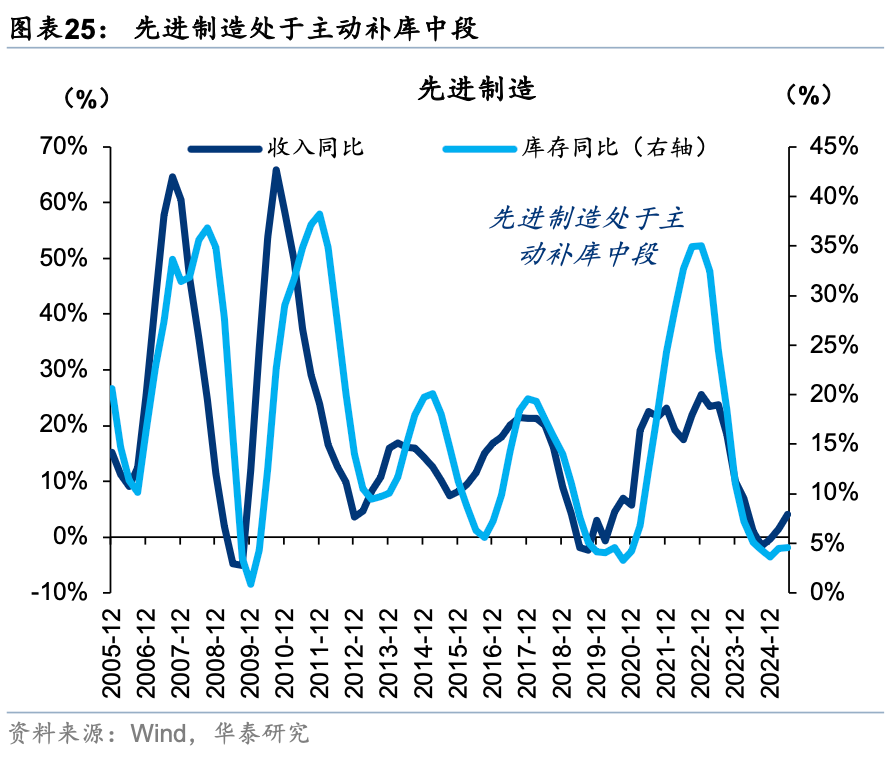

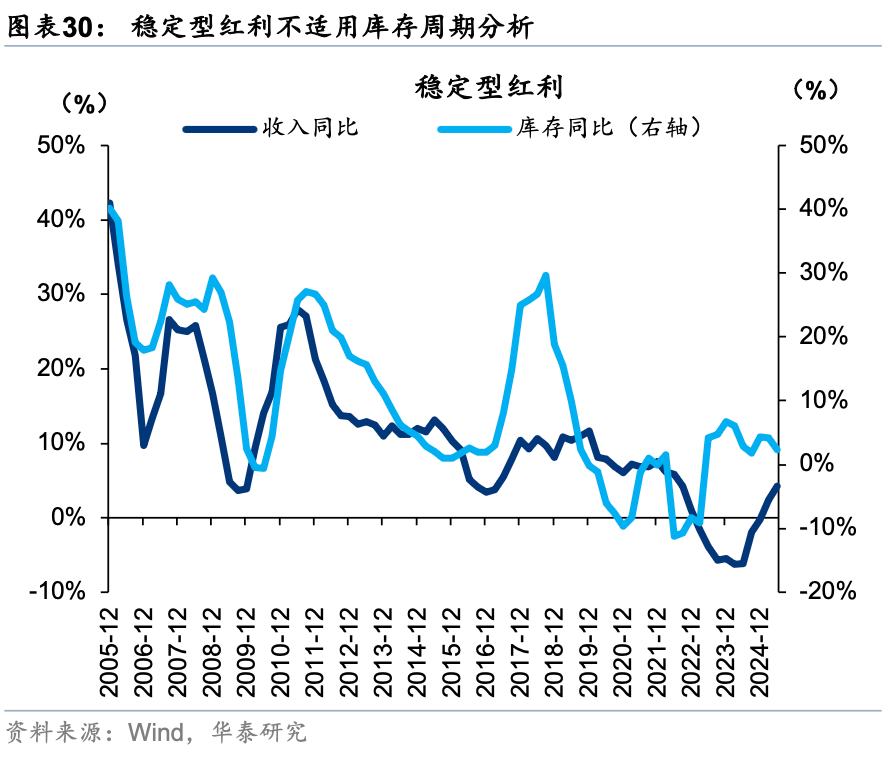

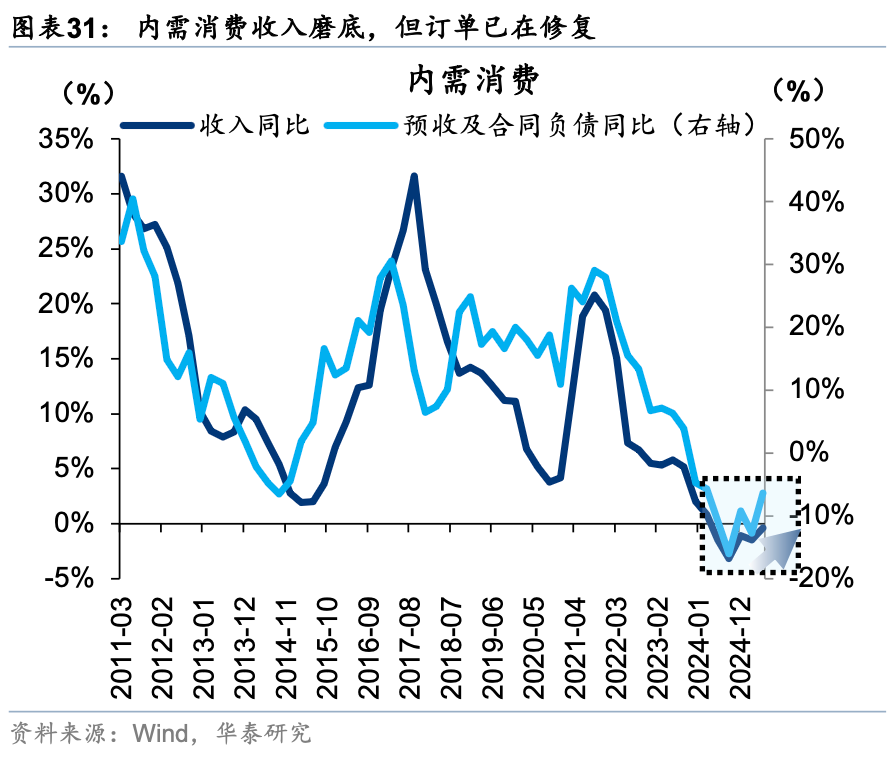

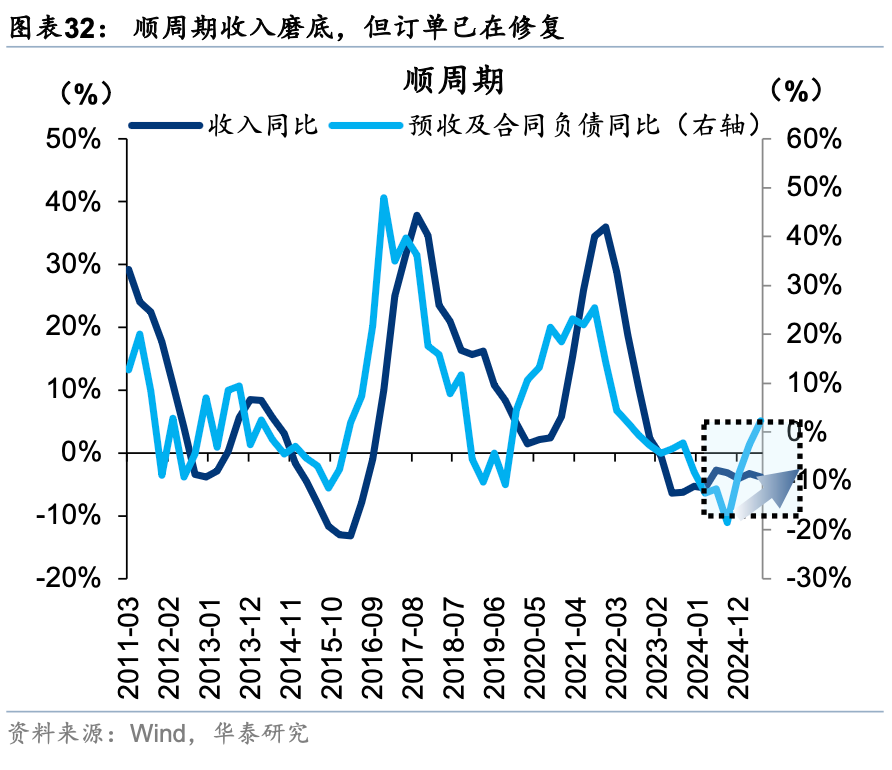

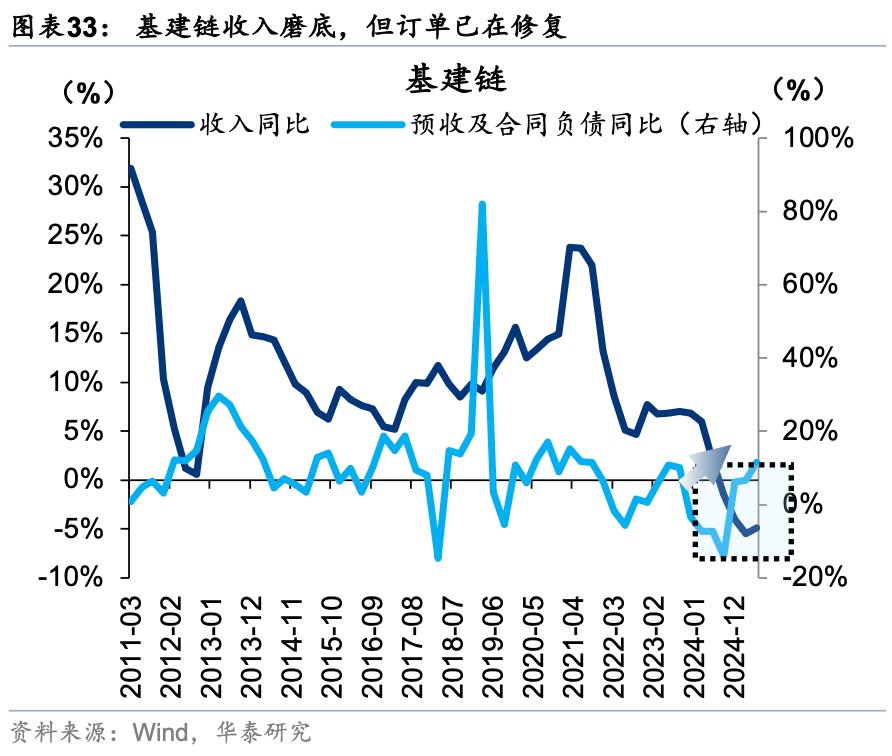

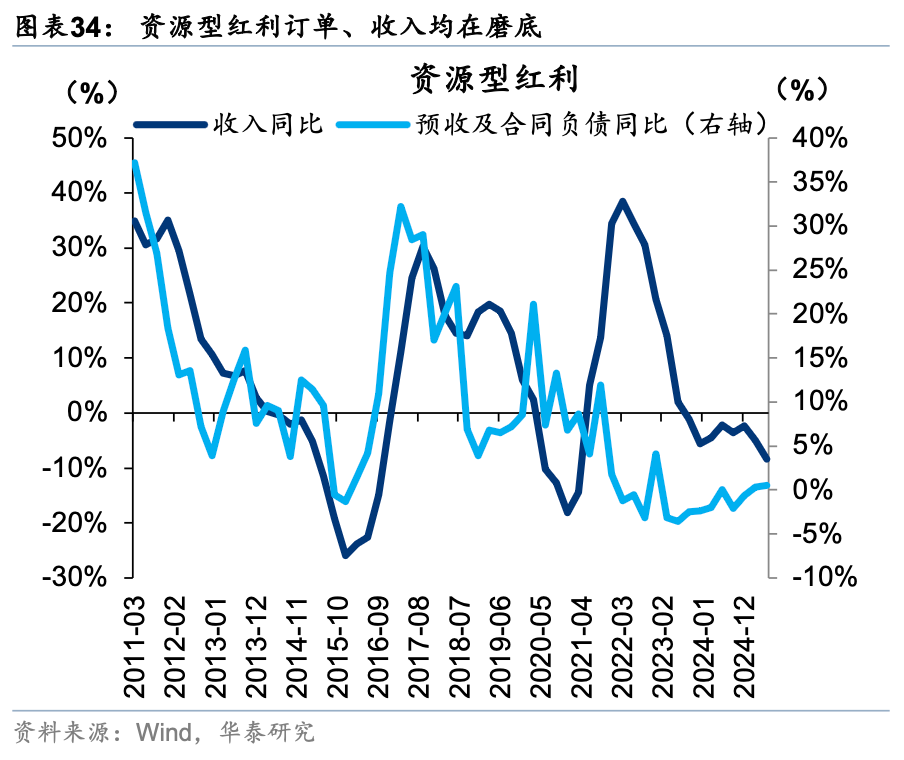

其一,从收入vs.库存的视角来看,大类板块之间仍呈现明显的分化状态,先进制造、TMT、出口链景气较优。先进制造(电力设备、机械、国防军工、部分汽车等)受需求周期回升及产能周期改善影响,收入、库存同比增速均有回升; TMT (电子、通信、传媒、计算机)受全球 AI 科技周期拉动,初现新增长曲线;出口链(家电、纺织制造、轻工制造等)上半年在“抢出口”及资本品(工程机械、通用设备等)出海仍有韧性背景下,仍保持了收入和库存同比的正增长。内需消费(医药、食品饮料、社会服务等)、基建链(建筑、环保等)、资源型红利(石油石化、煤炭)、顺周期(化工、建材等)收入及库存同比增速仍有不同程度的下行。

其二,景气低位的板块中,基建链、顺周期、内需消费订单好转,收入拐点能见有所提升。预收及合同负债同比反映下游客户需求状态,订单修复、回款回暖往往领先于企业收入修复。前述在延续主动去库的四个板块中,资源型红利订单状态并未出现明显好转,预计未来半年将继续主动去库;顺周期板块、基建链订单增速从24Q4开始复苏,且已持续三个季度,对应后续半年收入有望迎来拐点;而内需消费订单增速初现好转迹象,有待进一步确认趋势。

特征3:中周期产能去化继续深入

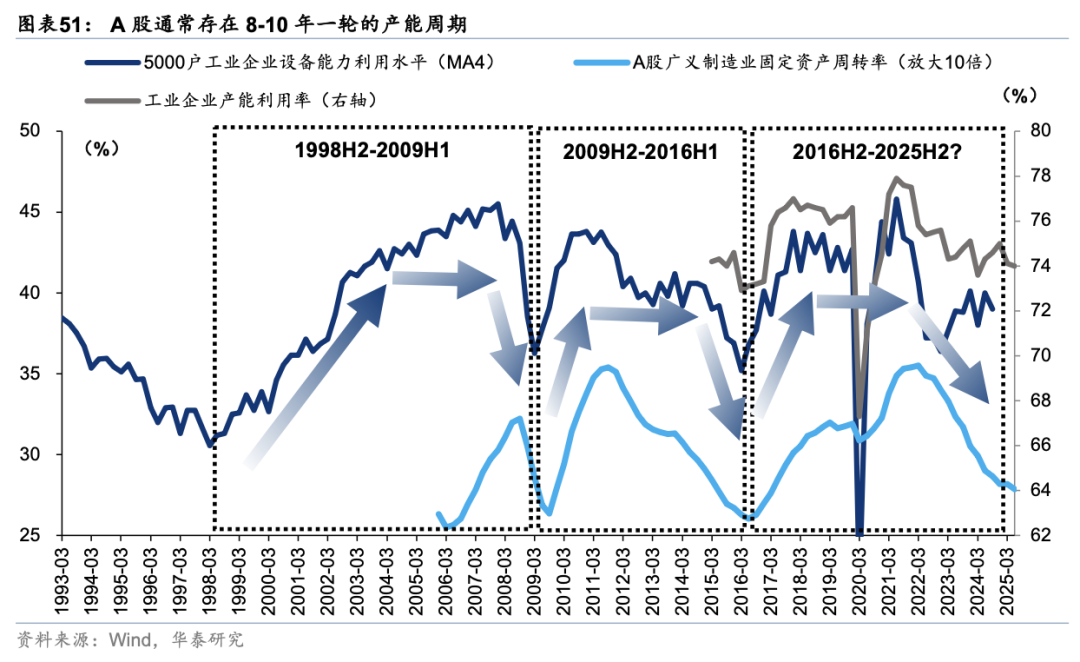

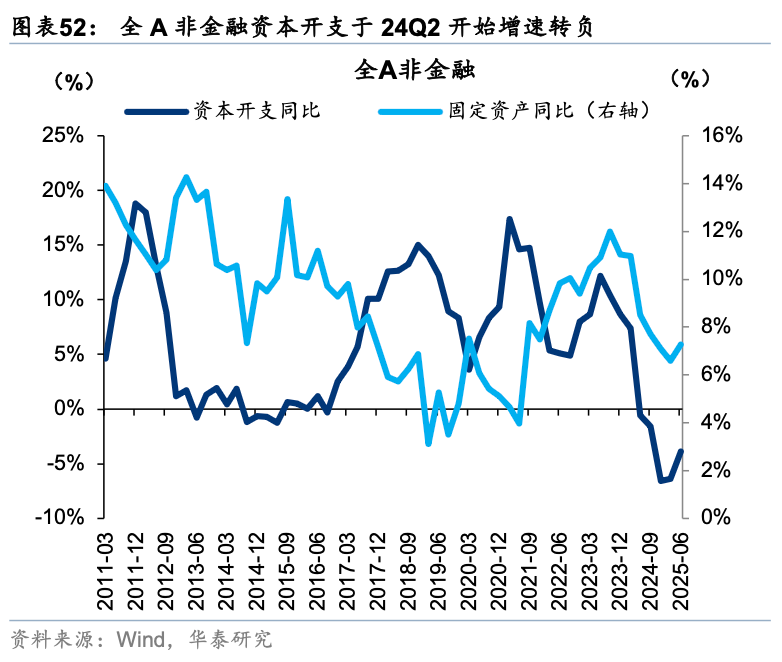

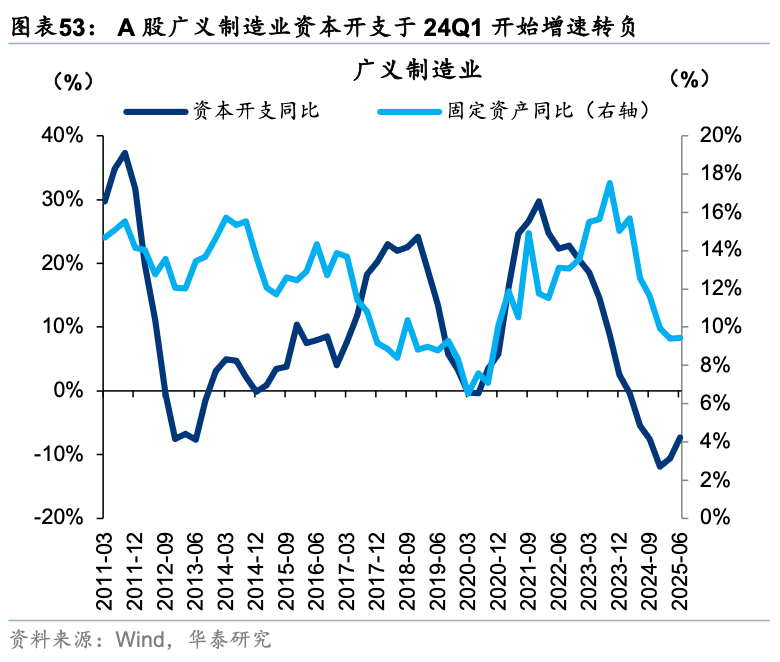

产能周期视角,中报广义制造业固定资产周转率较1Q25进一步回落,反映产能周期继续处于下行阶段,其趋势与工业企业产能利用率趋势基本一致;时间维度看,从2022年年中产能周期高点至今,产能利用率下行已有3年,基本达到一个标准的产能周期下行的平均长度。与之对应地,广义制造业资本开支同比自1Q24起转入连续负增长,2Q25较今年一季报降幅有所收窄,但仍处于负增长区间,融资成本下降及新兴产能投放确实对广义制造业资本开支有支撑,但能否进入扩产阶段还需要传统产能进一步出清。

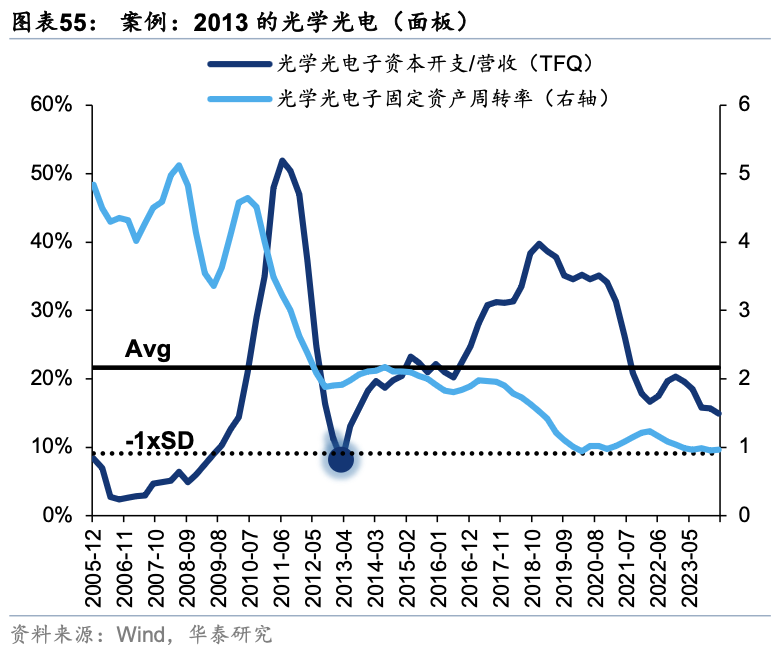

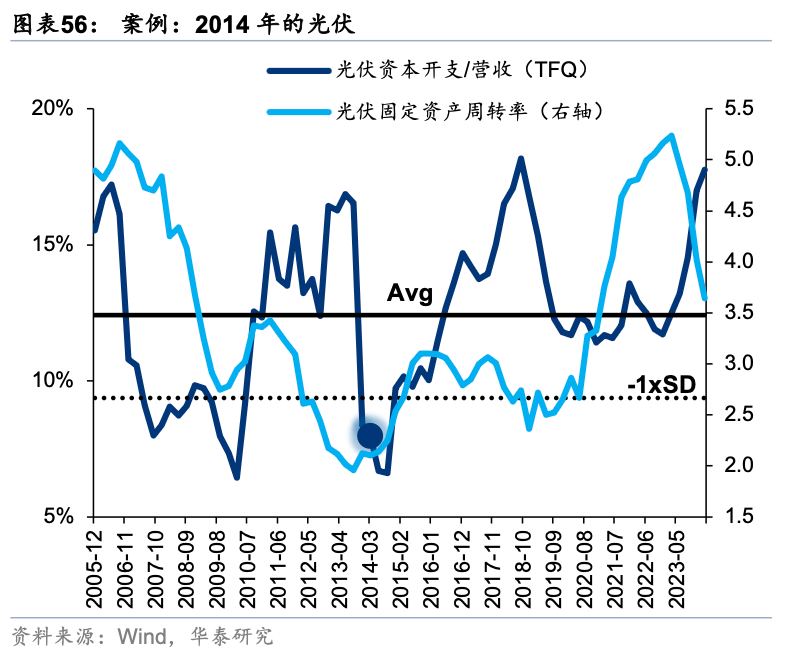

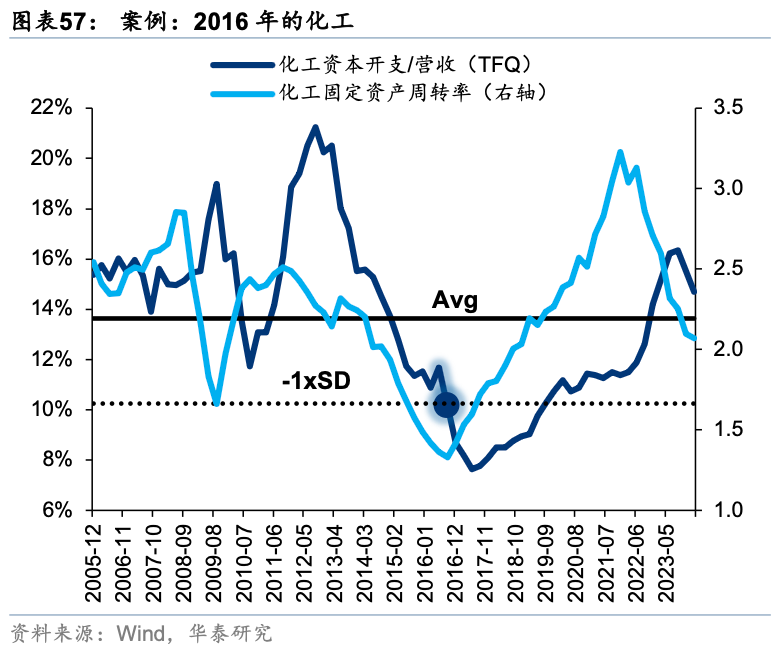

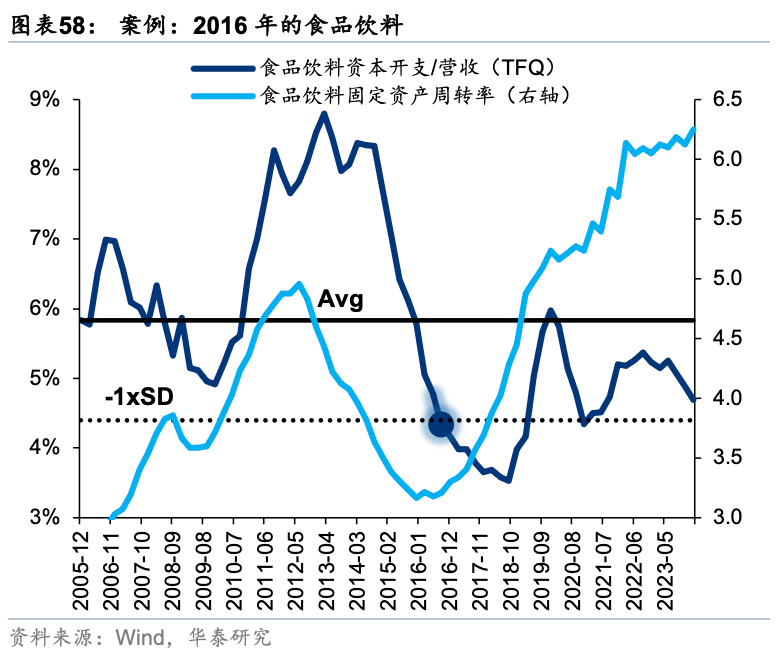

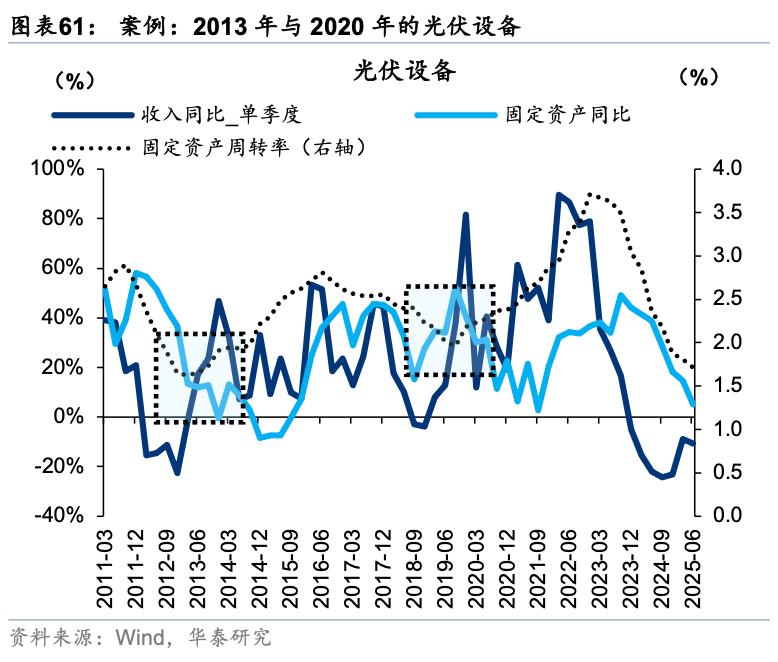

从资本开支的绝对水平来看,距离产能周期见底或仍有一段路程要走。支撑前述结论的第一种预测指标是资本开支占营收比重(TFQ口径)。资本开支占营收比重(TFQ口径)反映产能供给与需求的相对强度,其波动周期滞后于产能利用率(或固定资产周转率),但其绝对位置的高低,在产能周期的底部区域,有一定规律,即:资本开支/营收位于历史区间均值1倍标准差以下时,产能周期往往探底回升。上一轮全局性的制造业产能周期底部为2016Q3,2016Q4广义制造业资本开支跌破均值以下1倍标准差,产能利用率也对应回升。类似的规律,在典型行业的产能利用率拐点时期,也常常出现,如2013年的面板、2014年的光伏、2016年的化工、2016年的食品饮料。

2Q25广义制造业资本开支较前期高点已有显著回落,当前位于历史均值下方约0.4倍标准差水平,反映潜在供给(资本开支→在建工程→固定资产)释放的局面尚未结束。若过往1年的产能去化速度延续,困扰企业盈利的产能周期下行问题,有望于年末看到拐点。

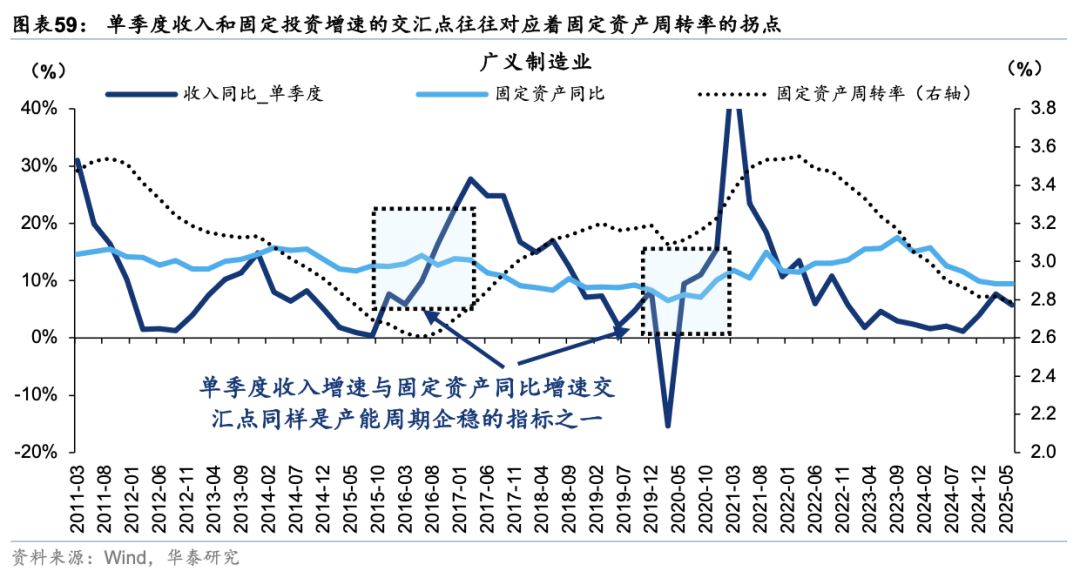

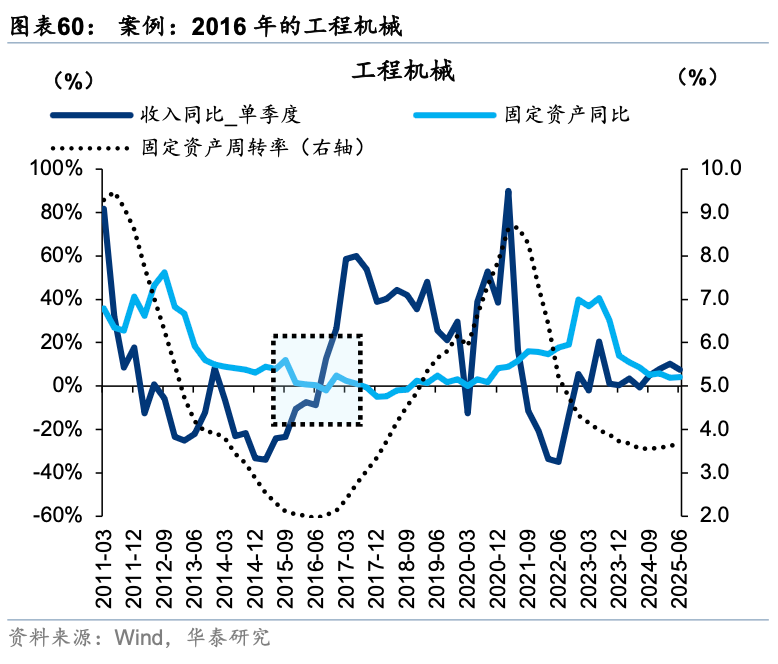

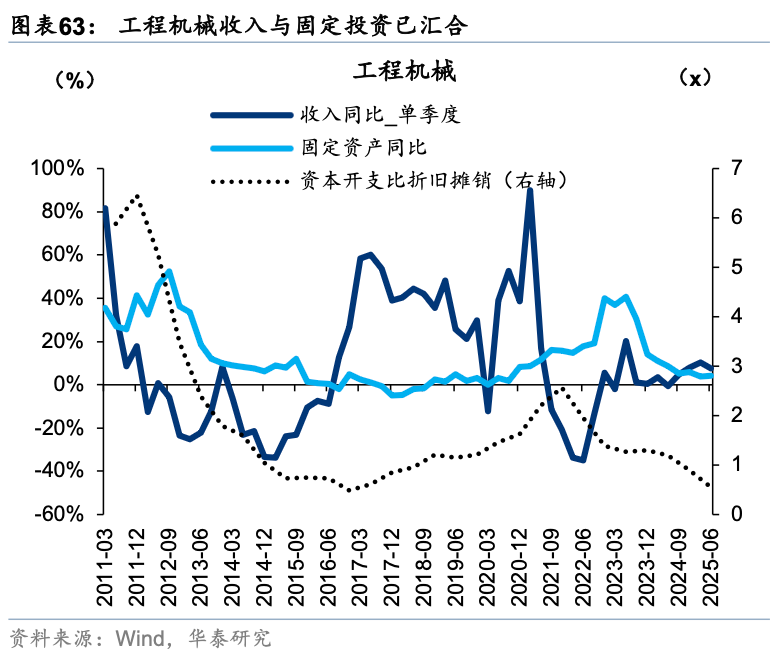

第二种预测手段是看行业单季度收入增速能否与固定资产增速交汇。固定资产增速与单季度收入增速的相对变化影响企业扩产意愿,当固定资产增速大于单季度收入增速,意味着单位固定资产所产生的收入不足以覆盖成本,此时企业扩产意愿不强,相反如果固定资产增速小幅单季度收入增速,意味着企业下游需求修复、扩产有利可图,企业扩产意愿有所增强;同时,固定资产增速小幅单季度收入增速也意味着需求强于供给,同步对应固定资产周转率回升。比较经典的案例为2016Q3广义制造业单季度收入同比增速与固定资产同比交汇,同期广义制造业固定资产周转率触底;同样的案例还发生在2016Q3的基础化工,2013Q2、2019Q2的光伏设备。

2Q25广义制造业单季度收入增速与固定资产增速已几近交汇,考虑到:1)上半年广义制造业预收及合同负债同比上行,对未来半年广义制造业营收同比指示偏正面;2)资金开支比折旧摊销可以作为固定资产增速的领先指标,历史来看领先约1~2个季度,25Q2广义制造业资本开支比折旧摊销仍在下行,指示未来1-2个季度固定资产同比增速继续下行。若广义制造业收入与固资剪刀差按照过去一年速度收敛,则年末有望看到其与收入同比增速交汇。

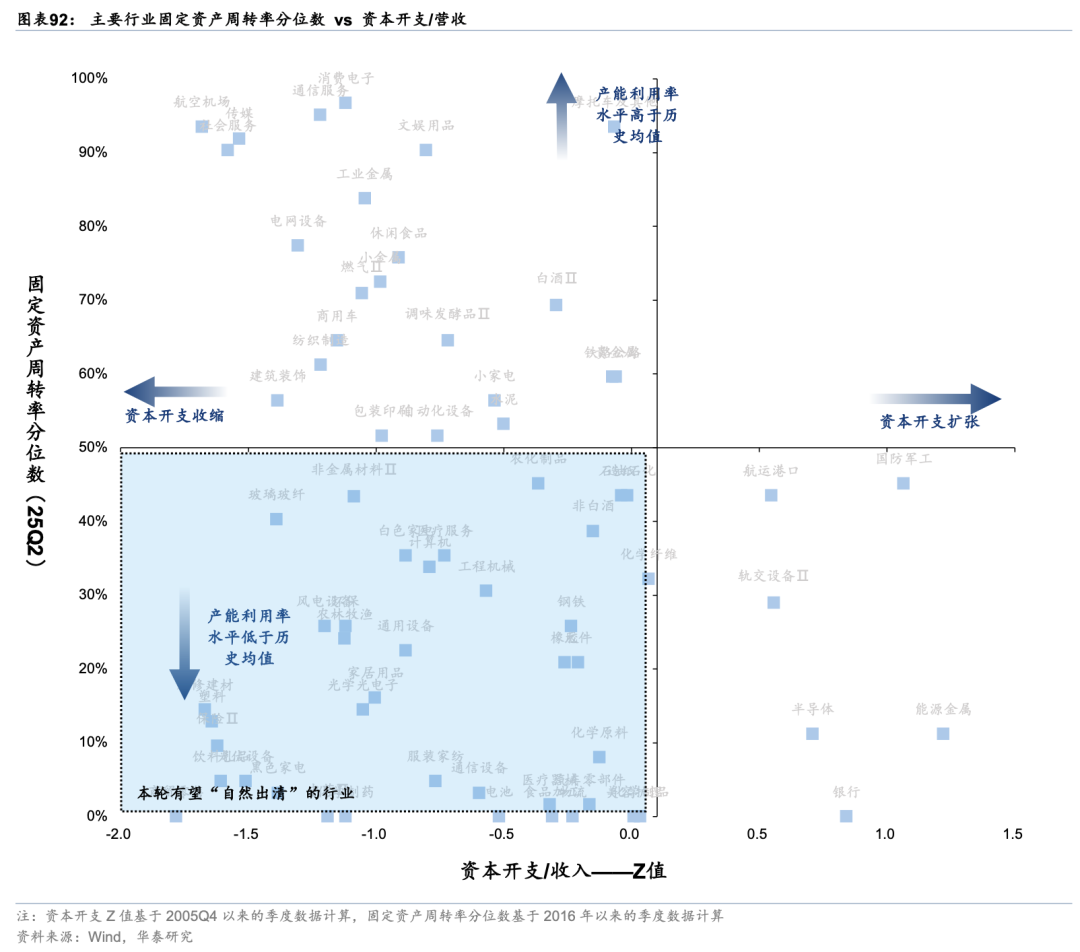

结构上,参照库存周期的划分方式,我们以固定资产周转率(产能利用率的代理观察变量)、资本开支/营收这样一前一后的两个变量,将产能周期划分为四个阶段:主动扩产(固定资产周转率和资本开支同比均上行)、被动扩产(固定资产周转率下行,资本开支同比上行)、主动去产(固定资产周转率和资本开支同比均下行)、被动去产(固定资产周转率上行,资本开支同比下行);其中,主动扩产和被动去产阶段为产能周期的上行/正向变化阶段,特征为资本开支(供给)的增速慢于营收(需求)增速,主动去产末期的行业作为“准出清”行业,同样值得高度关注,且由于基本面更加“左侧”,交易拥挤度可能更低。

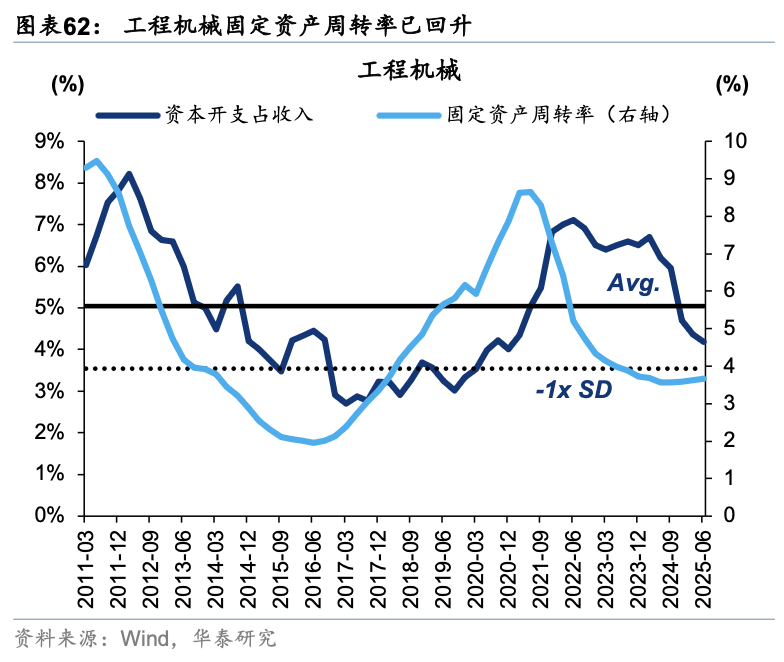

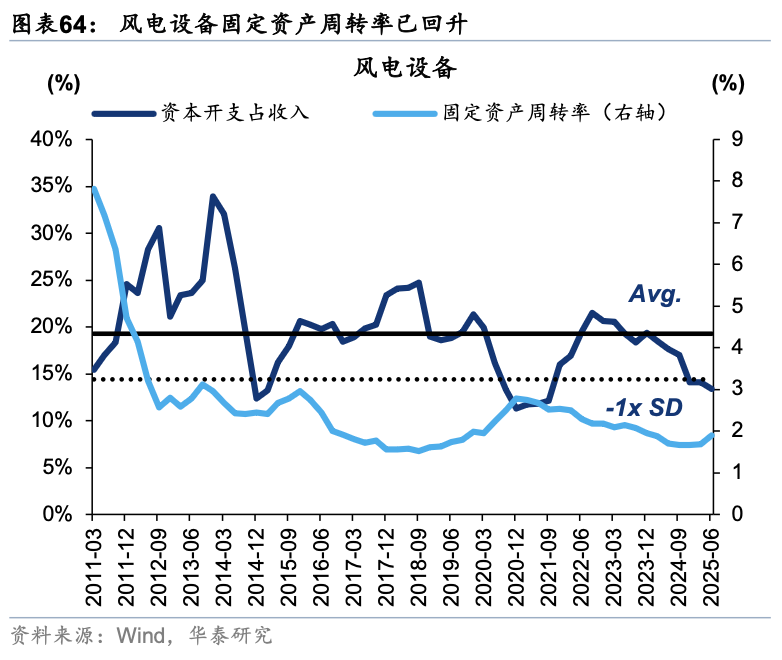

第一类机会为已经迈过产能周期拐点、且中期内还具有持续性(景气类),这一阶段的特征为1)固定资产周转率上行、2)资本开支/营收处于历史低位(接近均值-1x标准差)或已上行,3)单季度收入同比增速与固定资产增速已交汇,4)资本开支比折旧摊销仍在下行。企业为了迎合需求的周期性复苏而扩大投产,考虑资本开支 / 营收的绝对位置是为了增加前瞻判断的强度,若资本开支 / 营收低于历史均值水平,则更有可能看到产能利用率的进一步攀升,同时为了避免单一指标有偏,同比观察企业单季度收入同比与固定资产增速的交汇情况,若两者交汇且剪刀差有望进一步走廓,则同样更有可能看到产能利用率的进一步攀升。 满足上述特征的行业筛选为:工程机械、风电设备、通信设备、光学光电子、饮料饮品、电网设备。

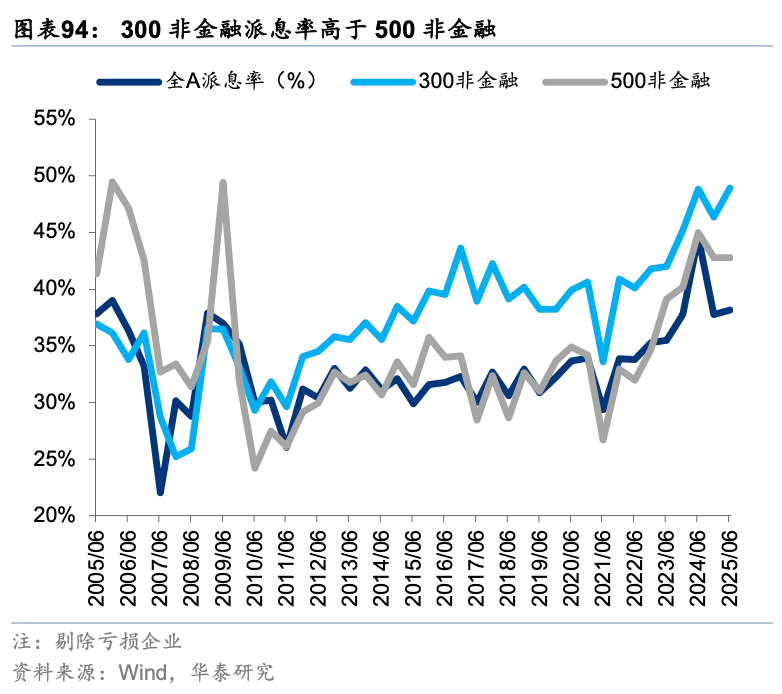

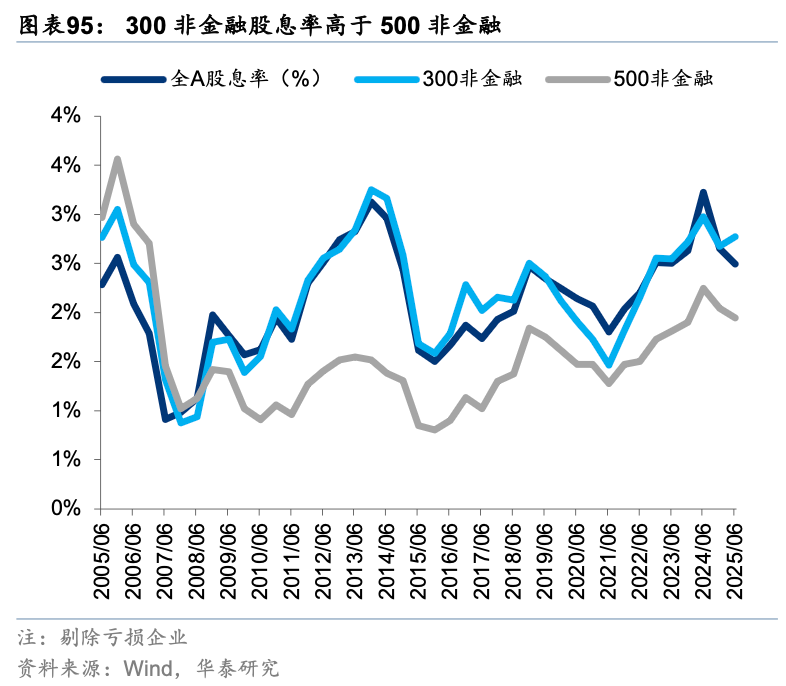

股东回报驱动下,2025年A股中期分红企业占比数目继续创新高。2025年A股中期分红公司数目创2005年以来最高值,中报全A中期分红(宣告口径)约6426亿元,截至8.31,共有787家企业宣布进行中期分红,占全部A股企业的14.7%,若进一步剔除掉亏损企业,则这一比率上升至19.3%。300非金融派息率(TFQ,后同)、股息率(TFQ,后同)均高于500非金融,显示出龙头企业分红能力具备显著优势。

行业层面,①派息率:煤炭、建筑材料、纺织服饰、通信等板块派息比率居前,建筑装饰、非银金融、银行、农林牧渔等板块派息比率居后;②股息率:煤炭、石油石化、银行等板块股息率居前,国防军工、电子、计算机、社会服务等板块股息率居后。

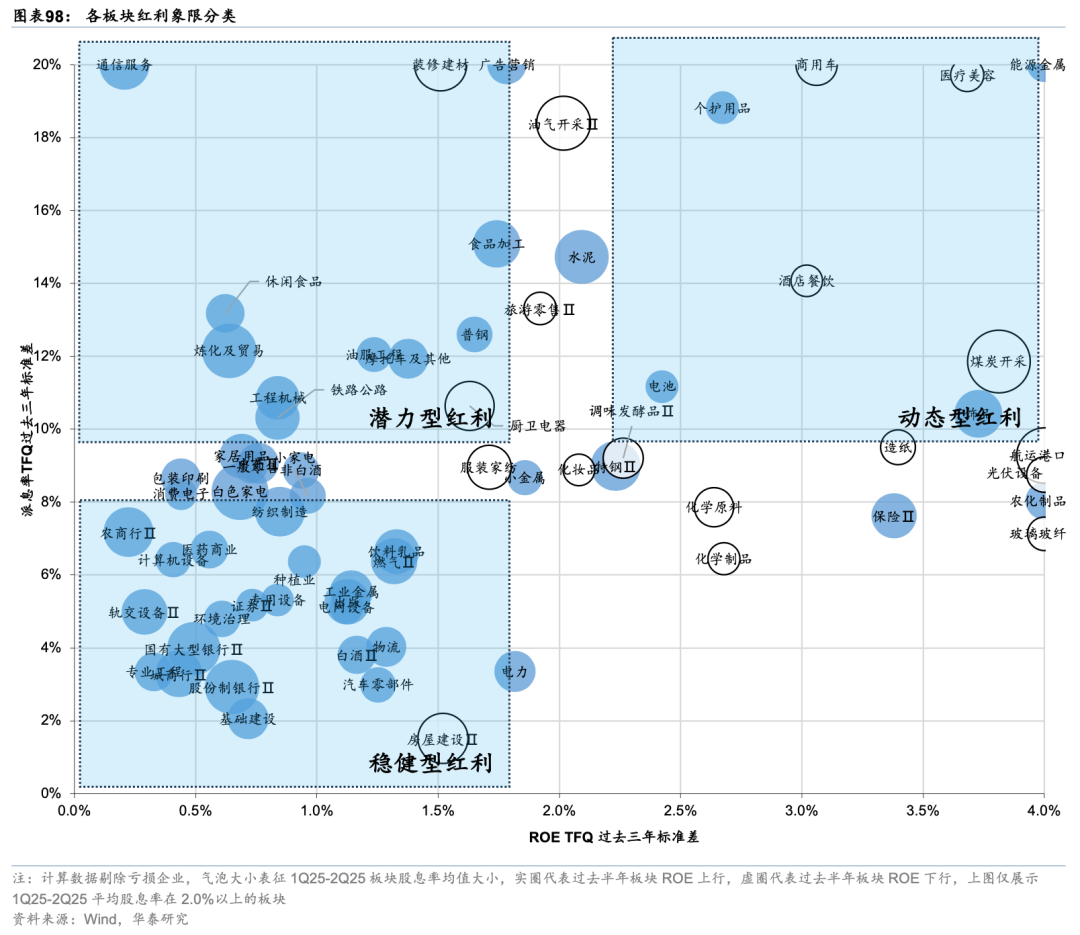

按照ROE稳定性(以过去三年ROE标准差表征)、派息率稳定性(以过去三年派息率标准差表征)、股息率三个维度划分,我们进一步将高股息划分为三类:

稳健型红利:该类红利行业ROE稳定性高、派息率稳定性高,但股息率不一定高,代表的稳态高股息板块有银行、基础建设、物流等板块,这类板块主要关注交易结构及估值;

动态型红利:该类红利行业ROE波动强、派息率波动强,且过去1年内ROE与派息率均呈现上升趋势,代表的动态高股息板块有航运、水泥、商用车、广告营销、油气开采等板块,这类红利行业股息率的持续性取决于ROE后续能否持续提升;

潜力型红利:该类红利行业 ROE 波动弱、派息率波动强,说明其盈利稳定,但派息政策不稳定,代表的潜力高股息板块有通信服务、食品加工、炼化及贸易、酒店餐饮、休闲食品、公路铁路,这类红利行业股息率高低取决于公司政策,有望提高分红比例。

风险提示:

国内政策不及预期:若国内反内卷及经济政策不及预期,则需求侧修复力度或比我们推演的要更晚到来;

海外关税扰动超预期:若海外关税扰动超预期,则订单修复传导到收入及盈利修复的过程会受到扰动,导致领先时间关系发生变化。

相关研报

研报:《财报深读|周期磨底,亮点多增

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!