文/解运亮、麦麟玥

信达证券宏观团队

核心观点

我们研究发现,依据工业企业营收、库存、产能利用率等公开数据,可以推算工业总产能数据,从而建立起完整的产能图谱,帮助我们更好地理解产能问题。截至2025年二季度,按现价计算,我国规模以上工业总产能规模达到186.7万亿元,相当于GDP的比重的135.7%。按不变价计算,过去几年我国工业总产能经历了三轮扩张,分别发生在2018年、2021年、2023-2024年。

在工业总产能基础上,我们进一步估算得到产能过剩规模数据。过去几年我国工业部门经历了三次产能过剩,第一次产能过剩发生在2015-2016年,供给侧改革实施后得到有效化解;第二次产能过剩发生在2020年,源于疫情造成的经济走弱,随着经济恢复而迅速得到化解;第三次(部分行业)产能过剩发生在2023年以来,主要系产能扩张和需求偏弱共同导致。

“反内卷”有望带来产能过剩下行拐点和PPI上行拐点。产能扩张和需求增长应保持基本平衡,若前者快于后者,容易引发企业“内卷式”竞争、商品过剩、物价低迷等问题;若后者快于前者,往往出现经济过热、商品短缺、通胀高企等问题。“反内卷”有望从供给侧推动产能出清,带来产能过剩下行拐点和PPI上行拐点,改善企业盈利,改善微观主体的经济体感。

“反内卷”政策下,资本市场有望迎来一轮牛市。回顾历史,每一轮产能过剩化解和PPI触底回升都为资本市场带来了一轮牛市。2016-2017年,供给侧结构性改革取得成效,产能过剩明显缓解,工业企业盈利明显改善,A股走牛;2020年下半年至2021年上半年,疫情引发的暂时性和临时性产能过剩消退,A股再迎牛市。行业上,基于我们的六维度筛选模型,有色、光伏等板块值得重视。

风险因素:“反内卷”推进低于预期,地缘政治风险突发,历史规律可能会失效等。

正文

“内卷式”竞争的出现,与产能扩张快于需求增长有关。“反内卷”有望从供给侧推动产能出清,带来产能过剩下行拐点和PPI上行拐点,改善企业盈利,改善微观主体的经济体感。在此过程中,有必要从需求侧做好配套措施,推动增长动能实现再平衡。“反内卷”持续推进有望为资本市场带来一轮牛市,反过来,资本市场牛市也有助于为“反内卷”创造良好的金融环境。

一、产能过快扩张是“内卷式”竞争的根源

2024年7月中央政治局会议首次提出防止“内卷式”恶性竞争,2024年12月中央经济工作会议强调综合整治“内卷式”竞争,彼时“反内卷”已进入中央视野,但尚未聚焦到产能问题。2025年7月中央财经委第六次会议提出依法依规治理企业低价无序竞争,推动落后产能有序退出,同月中央政治局会议再次强调推进重点行业产能治理,至此,“反内卷”明确聚焦到产能治理上来。

1.1利用有关公开数据推算我国工业总产能

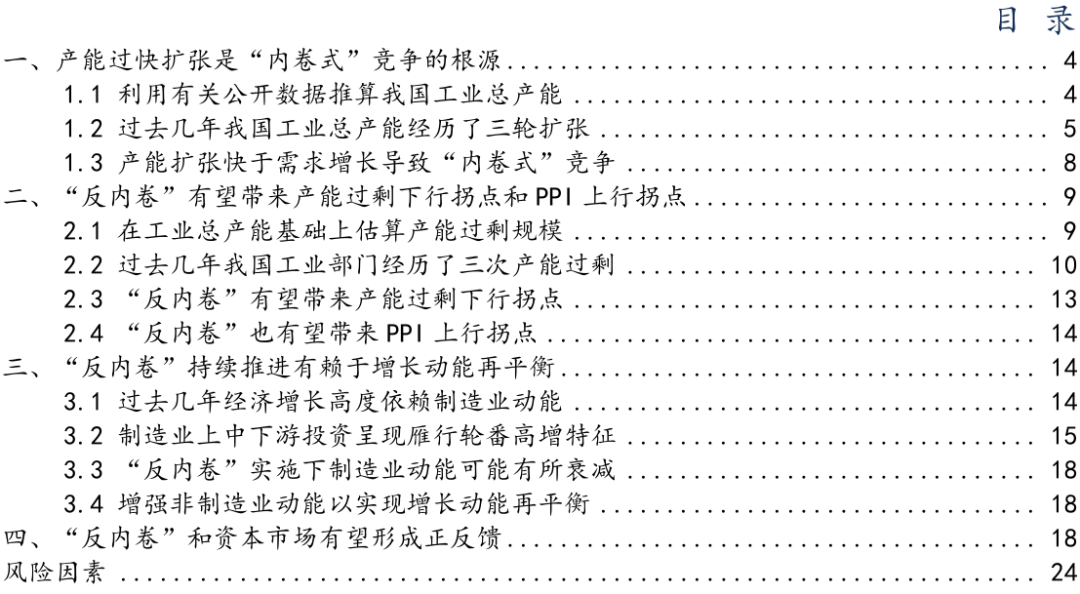

产能牵动人心,近期尤其受到社会各界关注。国家统计局于2017年四季度开始公布工业产能利用率数据,但并未公布工业总产能数据。由此导致,研究者们往往能够较好地掌握钢铁、煤炭等特定产品的产能情况,但对工业总产能的掌握有所欠缺。我们研究发现,依据规模以上工业企业营收、库存、产能利用率等公开数据,可以推算工业总产能数据,从而建立起完整的产能图谱,帮助我们更好地理解产能问题。具体推算方法如下(图1):

已知工业产能利用率的定义如下,

工业产能利用率

=工业总产值/生产能力

=(工业销售产值+库存期末期初差额)/生产能力

≈(工业企业营业收入+库存期末期初差额)/生产能力

对上式加以变换得到,

产能(生产能力)

≈(工业企业营业收入+库存期末期初差额)/产能利用率

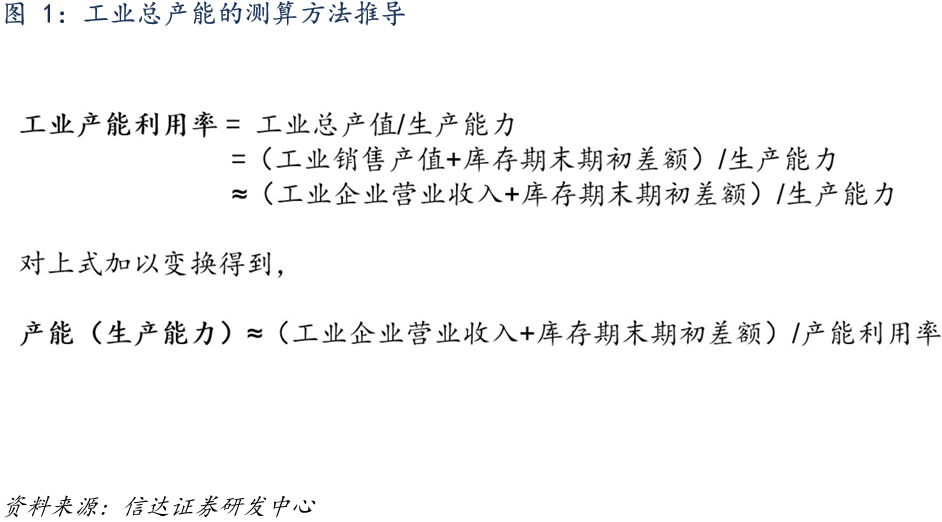

基于上述测算,我们发现,从时间序列来看,我国工业总产能呈现随时间推移持续增长的特征,截至2025年二季度,按现价计算,我国规模以上工业总产能已经达到186.7万亿元(图2)。目前,我国GDP规模已超130万亿元,截至2025年二季度,我国规模以上工业总产能相当于GDP比重的135.7%,这一比重较此前已经有所下降,2022年四季度该比重曾达到144.9%(图3)。

1.2过去几年我国工业总产能经历了三轮扩张

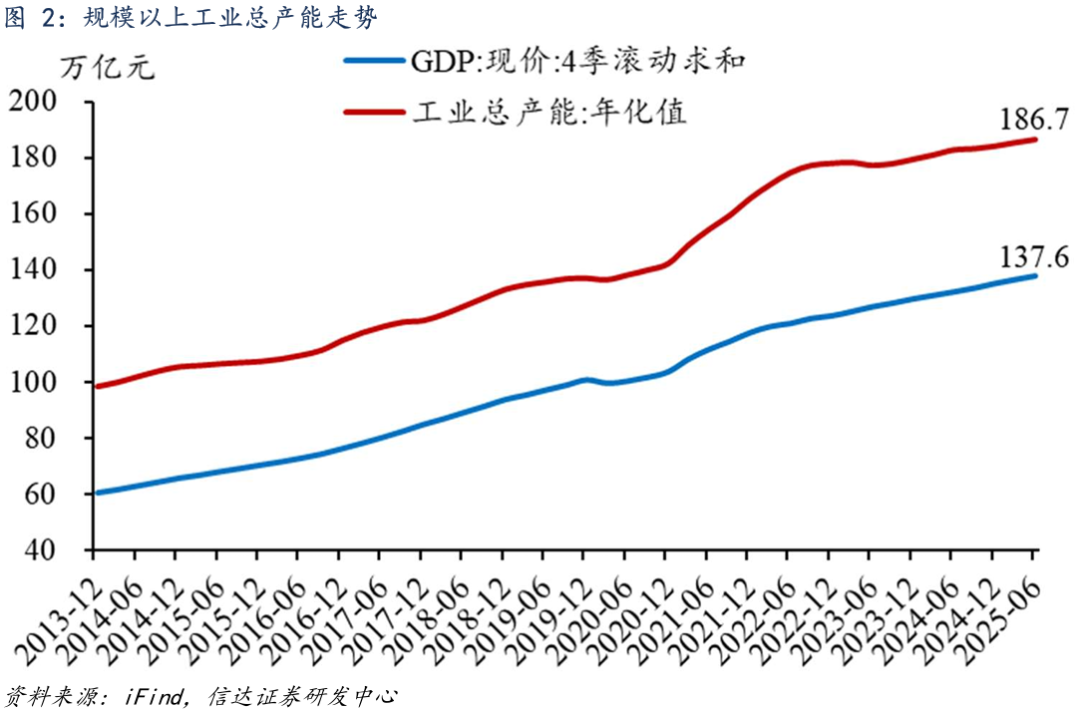

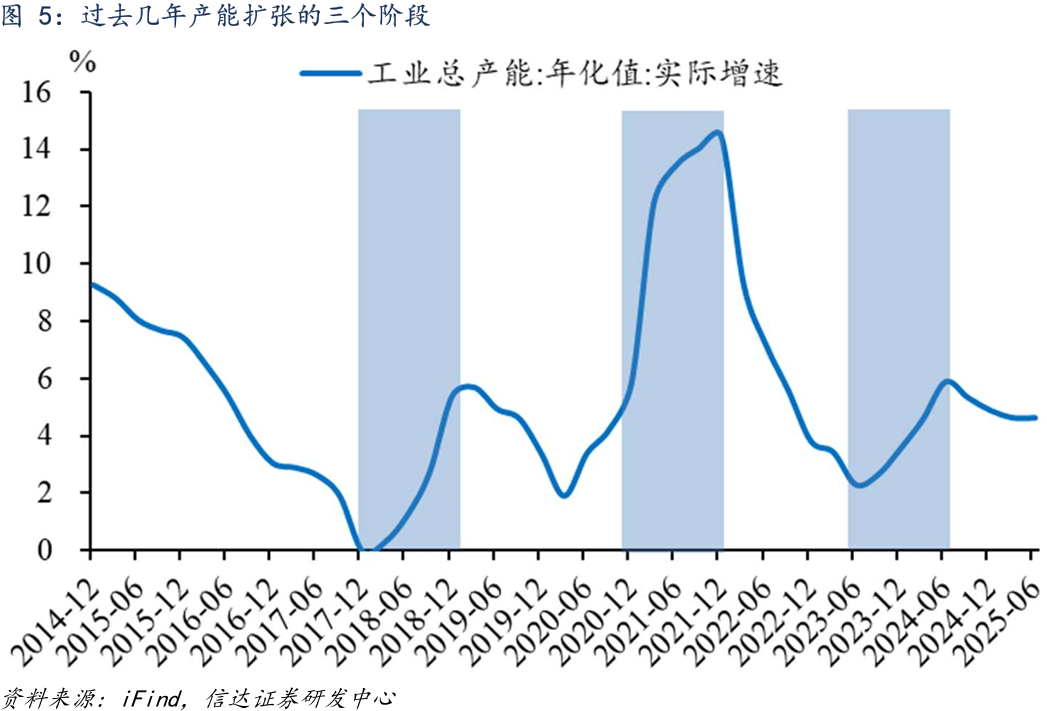

工业总产能与GDP类似,既有现价总产能,也有不变价总产能。前文提到了截至2025年二季度我国规模以上工业总产能现价数据,当计算产能增速时,应以不变价增速为准。我们用PPI剔除工业总产能现价数据中的价格因素,得到不变价时间序列,进一步测算得到我国规模以上工业总产能的实际增速(图4)。结果发现,自有数据以来(2014年以来),我国工业总产能已经历了三轮扩张(图5)。

第一轮扩张发生在2018年。2015-2016年,受当时产能过剩和供给侧结构性改革去产能政策影响,我国工业总产能增速不断走低,到2017年底降至零左右的历史低点,产能基本实现出清。2018年,受产能出清后企业盈利逐渐改善等因素影响,产能迎来一轮小幅扩张,产能增速不断提高,但该轮产能扩张总体谨慎,2019年一季度达到高点5.7%。

第二轮扩张发生在2021年。2021年我国经济内外需双旺,内需上我国率先走出新冠疫情危机,需求快速恢复,房地产仍处于繁荣期,外需上海外受新冠疫情影响正处于供应链危机之中,我国出口迎来爆发。受此提振,2021年我国工业总产能迎来一轮快速扩张,产能增速大幅提高,2021年底产能增速高达两位数以上,新能源汽车、锂电池、光伏产品等“新三样”成为重要增长点。但该轮产能扩张有失激进,叠加后续有效需求不足,埋下了部分行业产能过剩的隐患。

第三轮扩张发生在2023-2024年。2023年二季度,我国工业总产能增速降至阶段性低点2.3%,此后受制造业投资持续高增影响而逐渐回升,到2024年二季度达到5.9%。客观上看,该轮产能扩张有利有弊,利在对稳增长有积极贡献,弊在一定程度上加剧了供需失衡问题。伴随“内卷式”竞争种种现象出现,2024年三季度以来产能扩张速度已开始逐渐放缓。

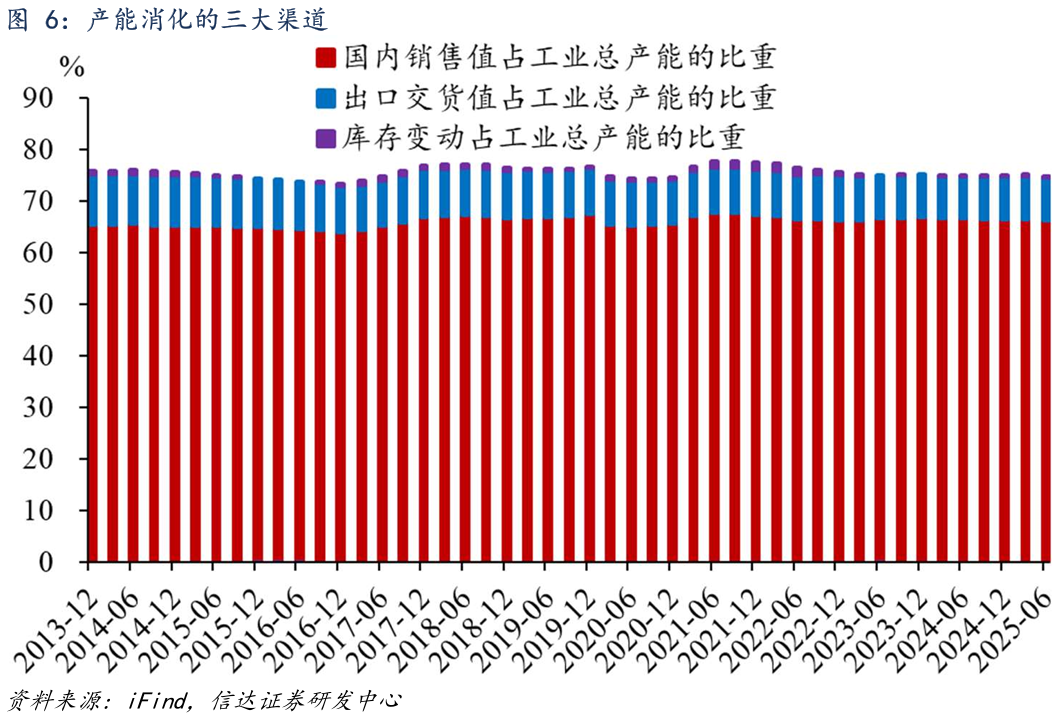

工业总产能的消化渠道,主要是内销、出口和库存变动。具体来看:1)内销系工业产能消化的第一大渠道,以国内销售值衡量,其消化的产能在工业总产能中占比一般在60%-70%之间。2)出口系工业产能消化的第二大渠道,以出口交货值衡量,其消化的产能占比在10%以内。3)库存变动消化的产能规模较小,其消化的产能占比一般在1.5%以内。这是由于,尽管企业需要维持一定的库存水平,但每期的库存变动规模并不大,因此每期消化的产能规模也较小(图6)。国内销售值、出口交货值、库存变动三者消化的产能合计占比,即为产能利用率。

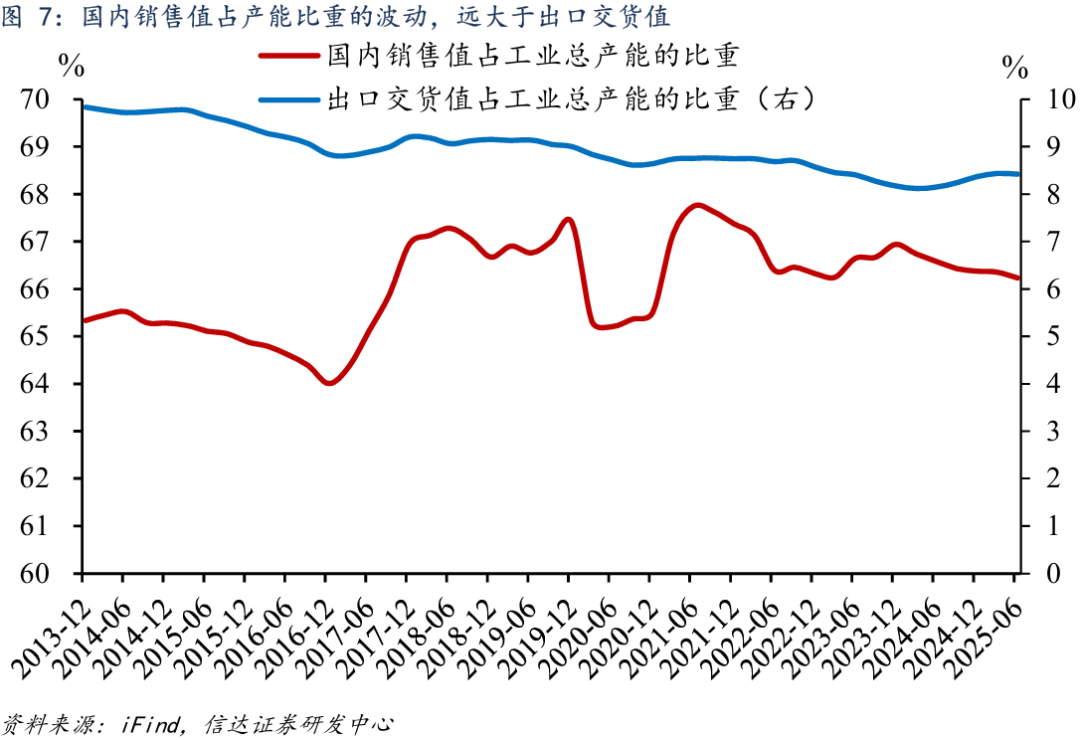

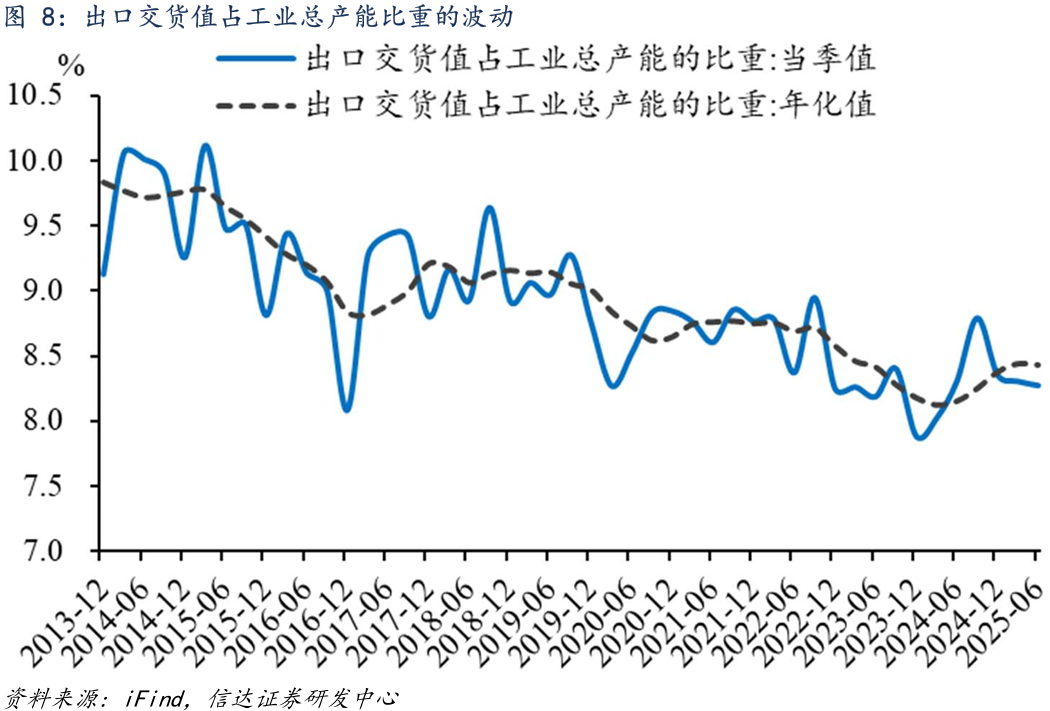

经济波动主要来自国内销售值波动,出口贡献相对较小。国内销售值消化的产能占比的波动,远大于出口交货值。国内销售值占产能比重,同比变化最高达3.0个百分点;出口交货值占产能比重,同比变化最高仅0.6个百分点(图7)。这给我们的启示是,产能利用率偏低的问题,根源是内需不足的问题。2024年Q1-2025年Q1,在美国经济和全球经济处于繁荣期、抢出口等背景下,出口交货值占比持续上升,但2025年Q2,受美国加征关税影响,出口交货值占比再次开始下降(图8)。

1.3产能扩张快于需求增长导致“内卷式”竞争

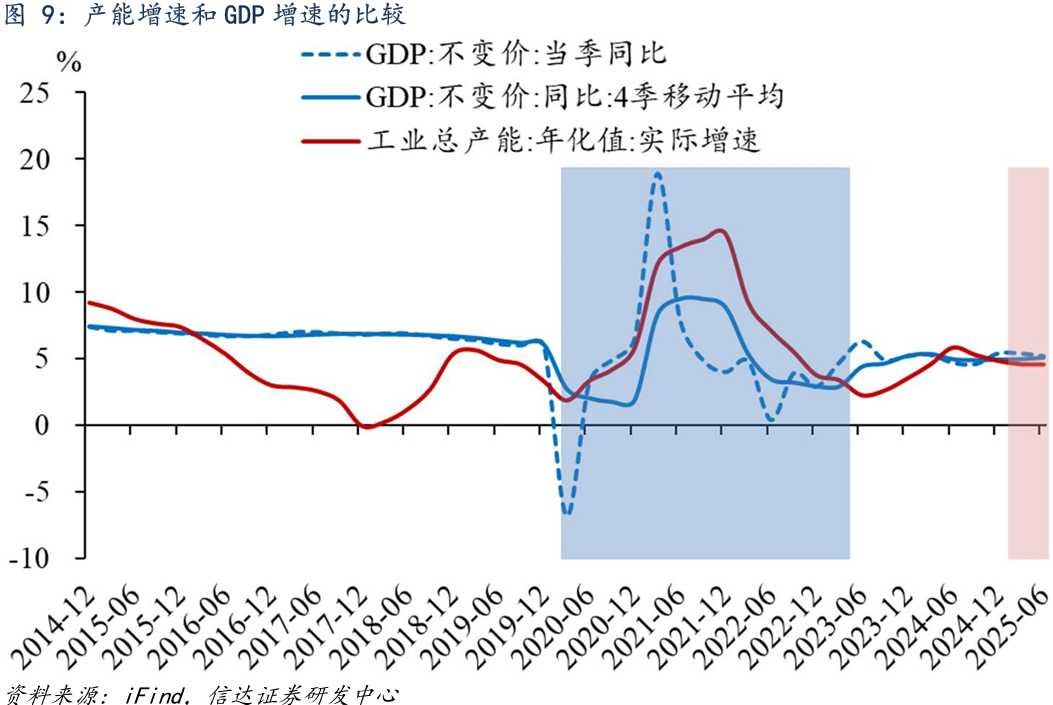

长期来看,产能扩张和需求增长应保持基本平衡,但短期内,二者各自存在波动,不能平衡则容易引发各种问题。若需求增长速度快于产能扩张速度,往往出现经济过热、商品短缺、通胀高企等问题。1980-1990年代我国处于“短缺经济”时期以及现阶段的美国经济,都大致符合这一特征。而若产能扩张速度快于需求增长速度,往往出现企业恶性竞争、商品过剩、物价低迷等问题。比较我国工业总产能增速和GDP增速(反映总需求增速)可以发现,自2020年二季度到2023年一季度,在长达三年的时间里,我国产能扩张速度持续高于总需求增速(图9),部分行业产能过剩和“内卷式”竞争等问题的出现,都与此脱不开关系,我国PPI和GDP平减指数陷入负增长,也都发生在这一时期。

目前来看,一个积极变化是:截至2025年二季度,我国规模以上工业总产能增速已降至4.6%,连续三个季度低于GDP增速,有助于缓解部分行业产能过剩、物价低迷、“内卷式”竞争等前期出现的种种问题。但也要看到,目前产能扩张速度仅仅是略低于GDP增速,问题化解速度仍然偏慢。令人振奋的是,“反内卷”政策及时出台,有望加快这一进程并带来更多积极变化。

二、“反内卷”有望带来产能过剩下行拐点和PPI上行拐点

2.1在工业总产能基础上估算产能过剩规模

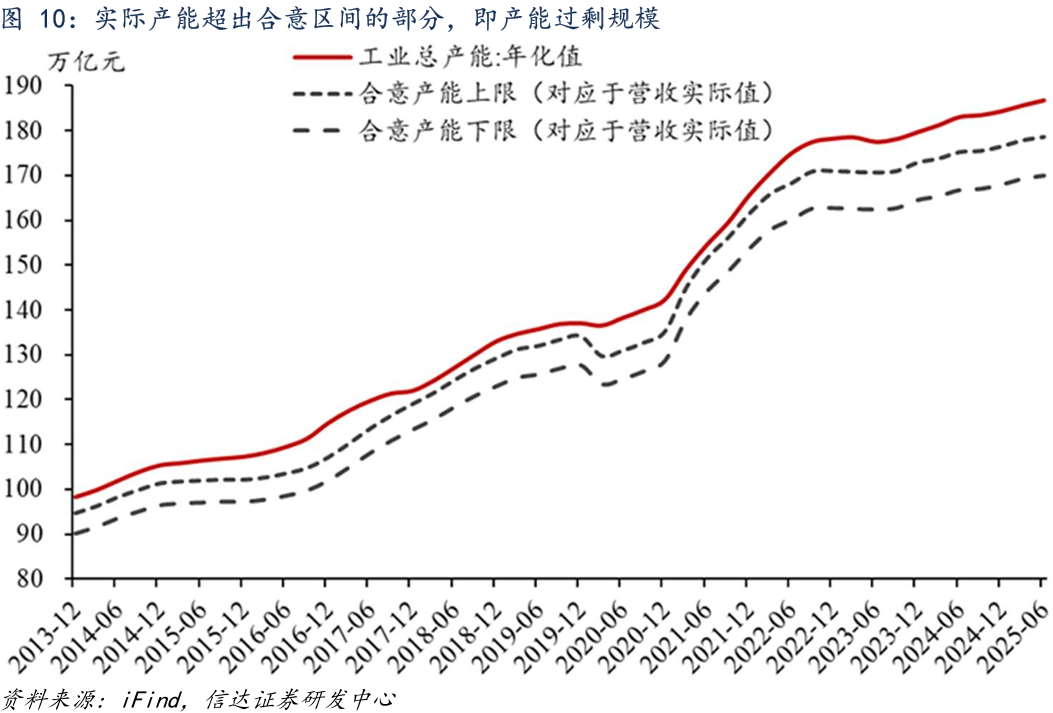

前文提到,我们依据规模以上工业企业营收、库存、产能利用率等公开数据,推算得到我国规模以上工业总产能数据。在此基础上,我们进一步估算得到产能过剩规模数据。测算思路如下:若把78%-82%视为合意的产能利用率区间,以此为标准,可以计算出对应于企业实际营收的合意产能区间,即,工业总产能规模落在该区间时,产能利用率落在78%-82%区间。实际工业总产能超出该合意区间的部分,定义为产能过剩规模(图10)。

2.2过去几年我国工业部门经历了三次产能过剩

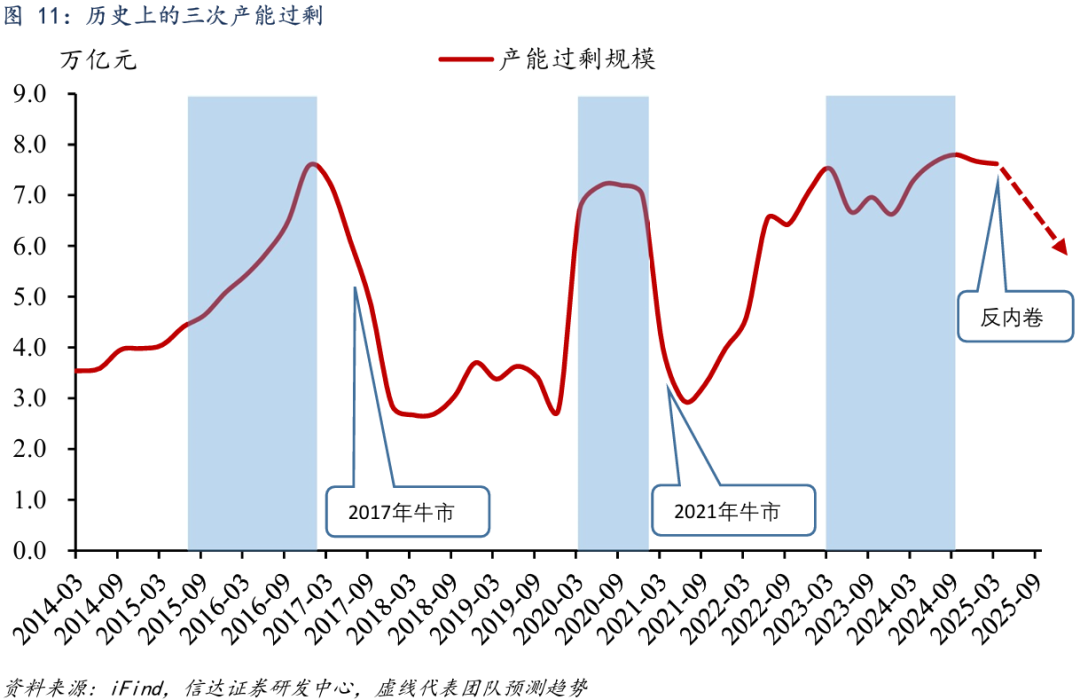

基于上述方法,我们估算得到我国规模以上工业部门产能过剩数据,发现有数据以来(2014年以来),我国工业部门经历了三次产能过剩(图11)。

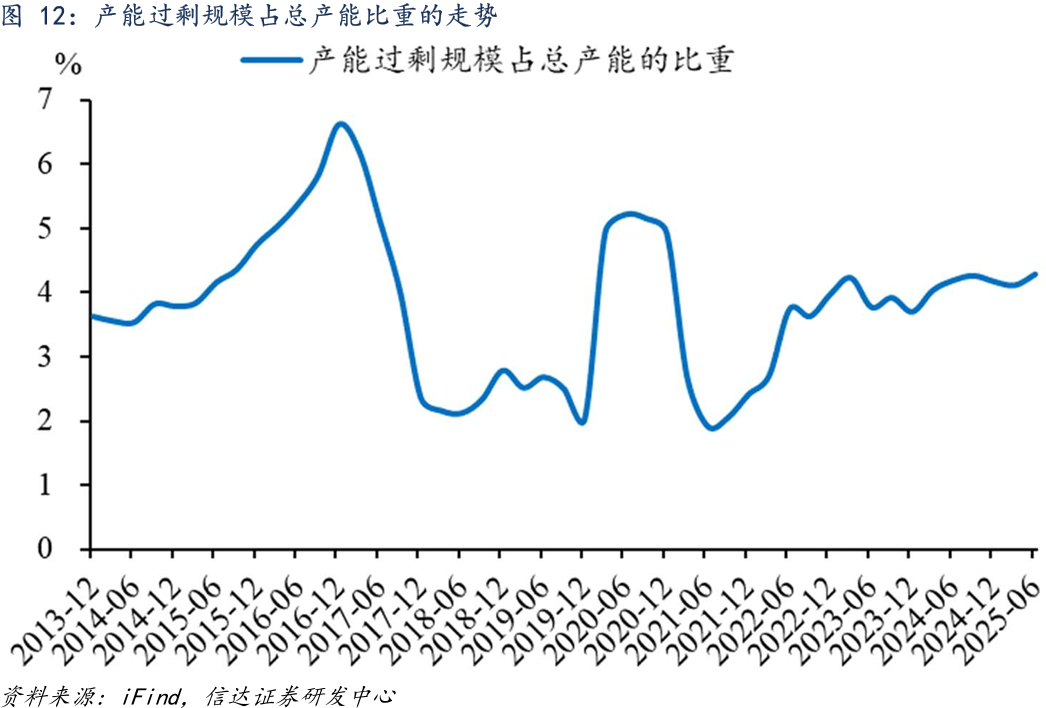

第一次产能过剩发生在2015-2016年。该时期,产能利用率持续处于75%以下,PPI长期处于负区间,产能过剩规模不断上升,产能过剩规模占总产能的比重最高达到6.6%。2015年底中央经济工作会议提出供给侧结构性改革,随后大力度去产能等措施开始实施,产能过剩得到有效化解,到2018年二季度,产能过剩规模占总产能的比重已降至2.1%的较低水平。

第二次产能过剩发生在2020年。2020年新冠疫情爆发后,短期内销售停滞经济走弱,但工业总产能规模还在,因此出现了暂时性和临时性的产能过剩,2020年二季度产能过剩规模占总产能的比重达到5.2%。本轮产能过剩源于疫情造成的经济走弱,随着经济恢复正常运行和需求快速修复,产能过剩也迅速得到化解,到2021年二季度,产能过剩规模占总产能的比重降至2%以下。

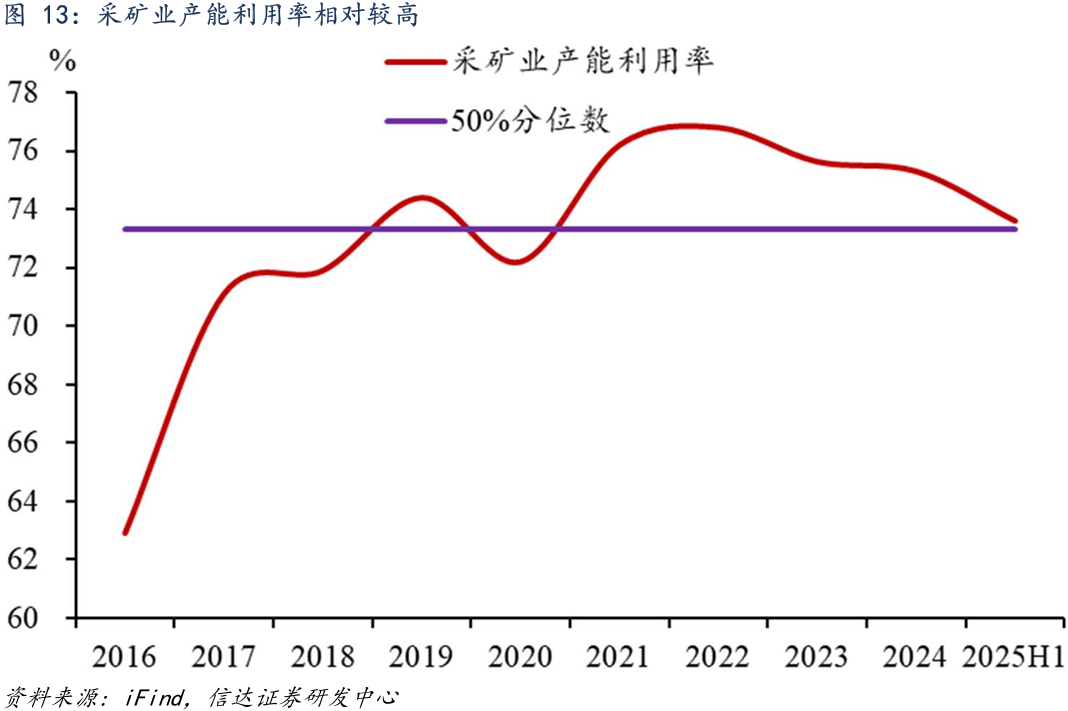

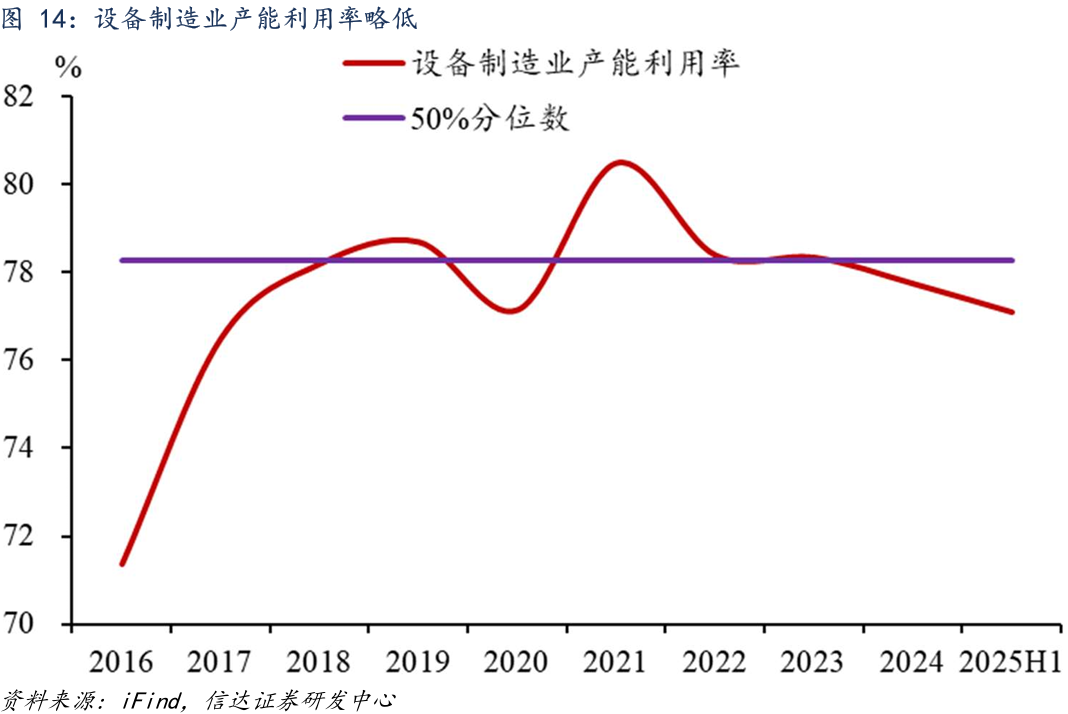

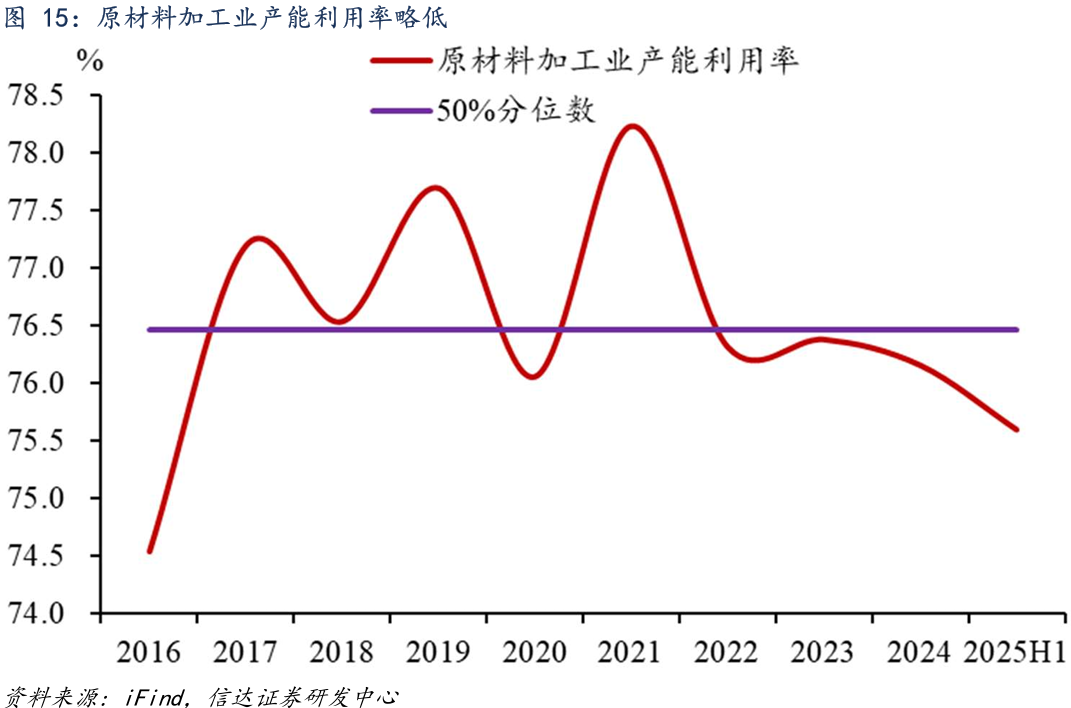

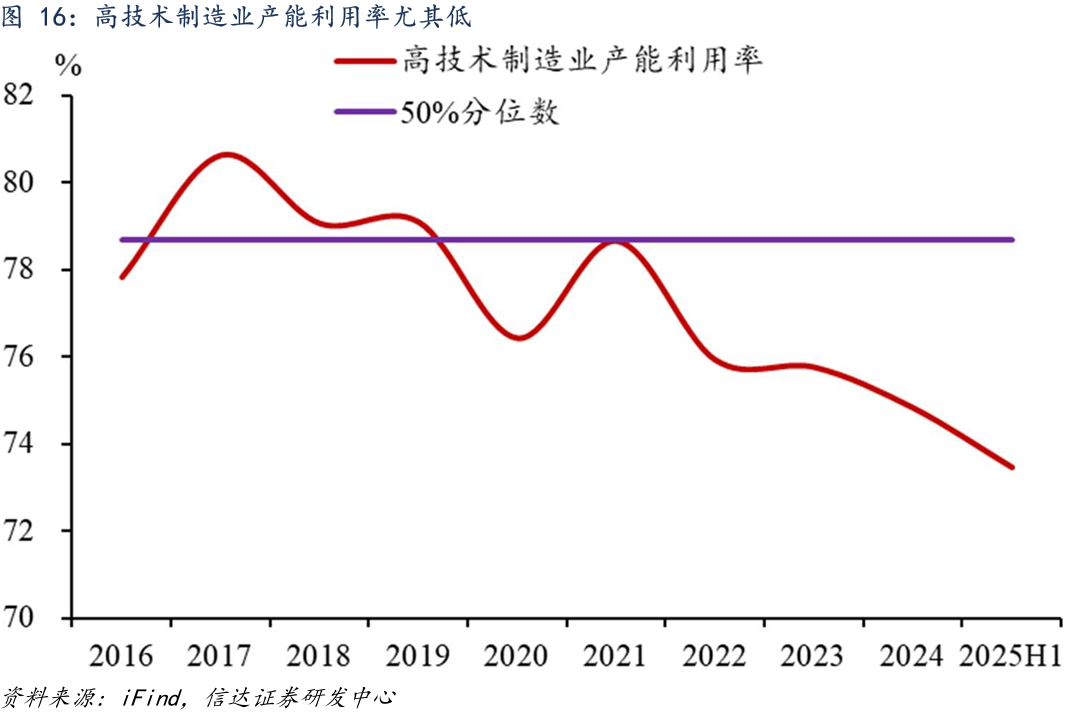

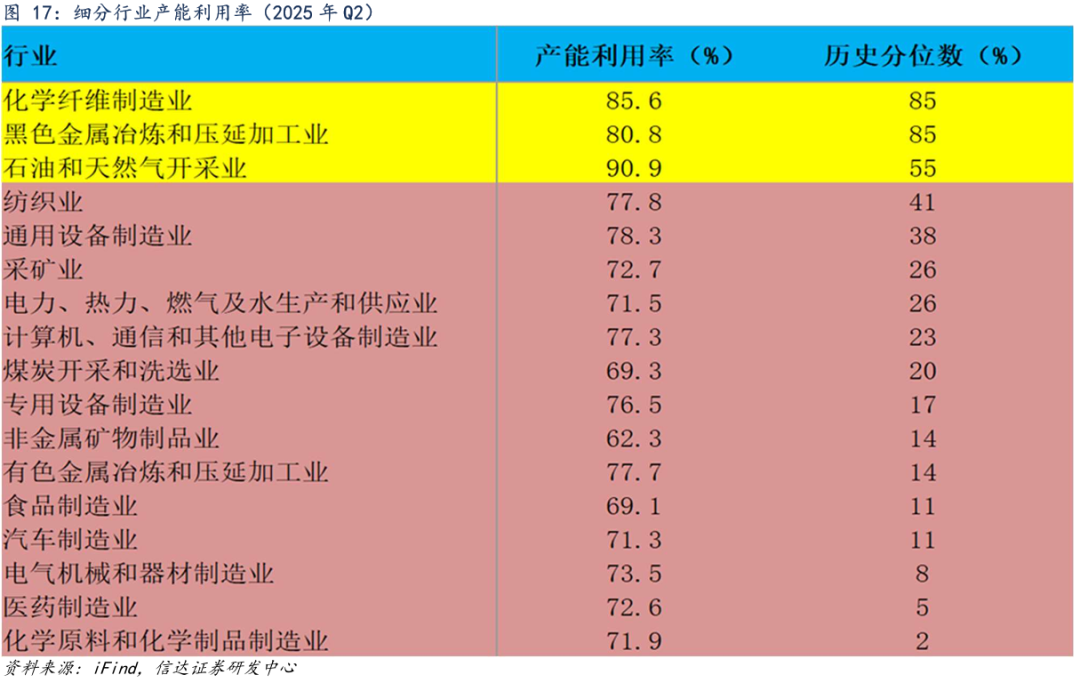

第三次(部分行业)产能过剩发生在2023年以来。受前文论述的产能持续扩张和有效需求偏弱共同影响,2023年以来部分行业产能过剩问题再次出现。2024年三季度,产能过剩规模占总产能的比重达到本轮高点4.3%。本轮产能过剩持续时间较长,对经济造成负面影响的时间也较长,但从产能过剩规模占总产能的比重看,本轮产能过剩严重程度低于前两轮,尤其是2015年供给侧结构性改革那轮(图12)。主要行业产能利用率见图13-17。

2.3“反内卷”有望带来产能过剩下行拐点

产能治理可能包含多种措施,共同点是压低产能增速。2025年7月初,中央财经委第六次会议提出“推动落后产能有序退出”,燃起了资本市场对“反内卷”和“去产能”的预期,7月A股掀起一波“反内卷”交易浪潮,钢铁、煤炭、光伏等板块大涨。同月底,中央政治局会议的提法改为“推进重点行业产能治理”,措辞改变引起资本市场对“去产能”预期降温,8月A股“反内卷”相关板块降温,风格转向TMT板块。但实际上,措辞改变可能主要是因为新表述更为丰富,也更为准确。产能治理可能既包括落后产能退出措施,也包括产能并购重组、控制新增产能等其他措施,但不管是哪种措施,共同点是都会压低工业总产能扩张速度。

从供需二者关系看,产能扩张快于需求增长,将导致产能过剩规模上升,反之,产能扩张慢于需求增长,将导致产能规模下降。前文提到,截至2025年二季度,我国规模以上工业总产能增速已降至4.6%,略低于GDP增速(反映总需求增速),这意味着,产能过剩规模有望缓慢下降。伴随产能治理各项措施逐步实施,产能扩张有望进一步放缓,产能增速有望持续低于GDP增速且增速差扩大,这意味着,产能过剩化解进程有望明显加快,即,产能过剩下行拐点到来。

2.4 “反内卷”也有望带来PPI上行拐点

理论上,产能过剩和PPI低迷存在密切关系,考察历史数据也发现,产能过剩规模和PPI确实存在高度负相关关系。产能过剩规模达到高位时,PPI往往达到低位;产能过剩规模进入下降阶段时,PPI往往进入上行阶段。例如,2020年二季度产能过剩规模达到高位,同期PPI达到低位,2020年下半年起,产能过剩规模快速下降,同时PPI快速上行。又如,2023年至今部分行业产能过剩重现,同期PPI持续低迷。

基于上述逻辑,在“反内卷”政策下,伴随产能过剩化解进程加快,PPI也有望迎来上行拐点。2025年7月,PPI当月同比录得-3.6%,降幅与上月持平,而从环比看,7月为-0.2%,降幅较上月收窄0.2个百分点。进一步地,由于企业盈利受PPI影响巨大,PPI上行有助于改善企业盈利,改善微观主体的经济体感。2025年7月,尽管多项经济指标仍面临下行压力,但制造业企业生产经营活动预期指数录得52.6%,较上月回升0.6个百分点。

三、“反内卷”持续推进有赖于增长动能再平衡

“反内卷”实施过程中,有必要从需求侧做好配套措施,推动增长动能实现再平衡,为“反内卷”持续推进创造良好的宏观环境。

3.1过去几年经济增长高度依赖制造业动能

当前一个阶段,我国经济持续推进转变发展方式、优化经济结构、转换增长动力。2021年4月,初步走出疫情冲击后,中央政治局会议即强调,要坚持房子是用来住的、不是用来炒的定位,同时促进制造业投资和民间投资尽快恢复。2021年起,房地产“三道红线”全面施行,以房地产为代表的传统动能开始走弱。各项支持制造业发展的政策不断出台,包括2022-2023年央行设备更新再贷款政策,2024-2025年大规模设备更新政策,持续加大制造业中长期贷款力度等。受此提振,制造业动能持续保持强劲,新兴动能加快培育壮大。

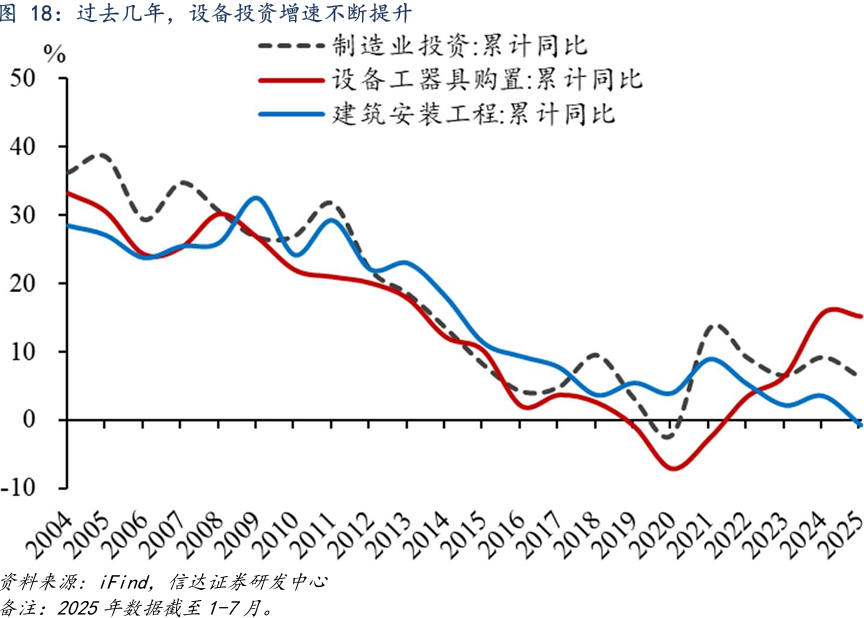

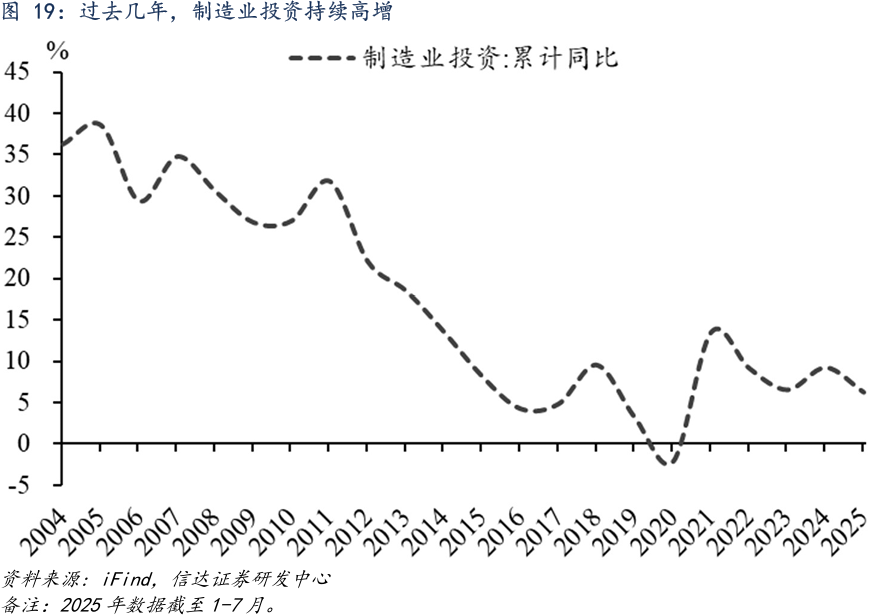

经济增长对制造业动能的依赖度不断提高。从投资端看,2021年以来,设备投资增速触底回升,2024年高达15.7%,2025年1-7月为15.2%(图18);制造业投资持续保持高增,2021-2024年增速分别为13.5%、9.1%、6.5%、9.2%,2025年1-7月为6.2%(图19)。2025年上半年,固定资产投资中第二产业比重为35.5%,较2020年底提高6.8个百分点。从生产端看,2021年以来,工业增加值增速持续保持高增,多数时间里均高于GDP增速,2025年上半年,工业增加值累计增速为6.4%,GDP累计增速为5.3%,前者高于后者1.1个百分点。

3.2制造业上中下游投资呈现雁行轮番高增特征

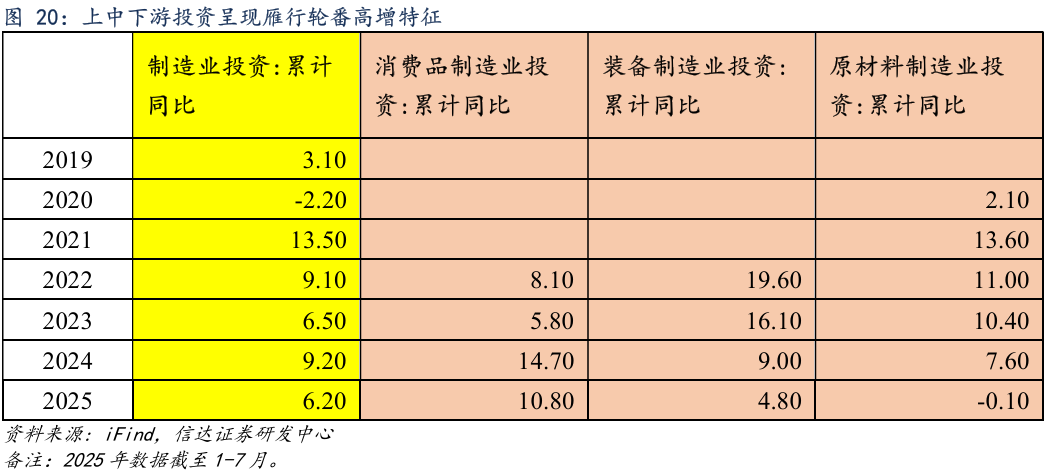

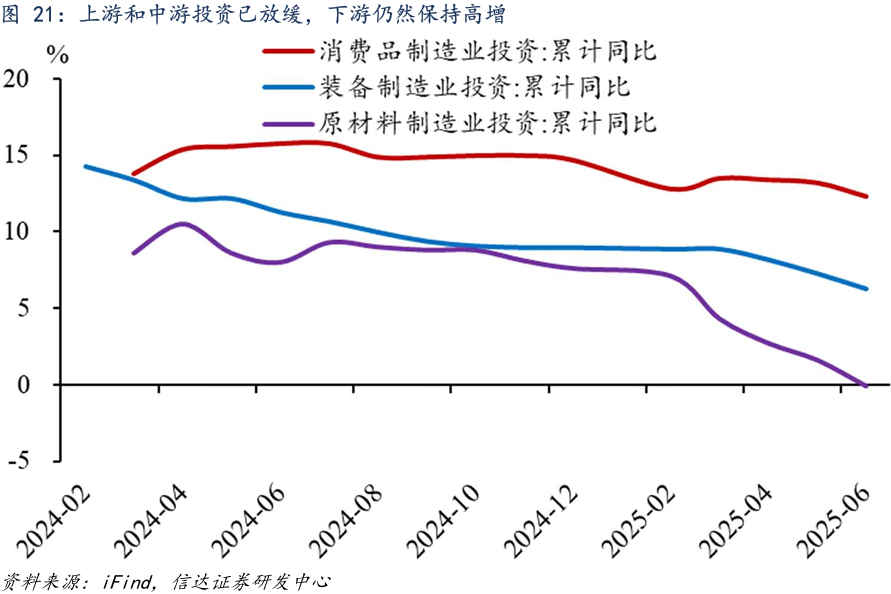

过去几年制造业投资之所以保持高增,分行业看,上中下游投资大致呈现了雁行轮番高增的特征。先是上游原材料制造业投资高增,2021-2023年连续三年保持两位数增速,增速分别高达13.6%、11%、10.4%,2024年起增速回落到个位数;接着是中游装备制造业投资高增,2022-2023年连续两年保持两位数增速,增速分别高达19.6%、16.1%,2024年起增速同样回落到个位数;最后是下游消费品制造业投资高增,2024年以来保持两位数增速,2024年增速高达14.7%,2025年上半年增速为12.3%(图20)。目前上游和中游投资已放缓,下游仍保持高增(图21)。

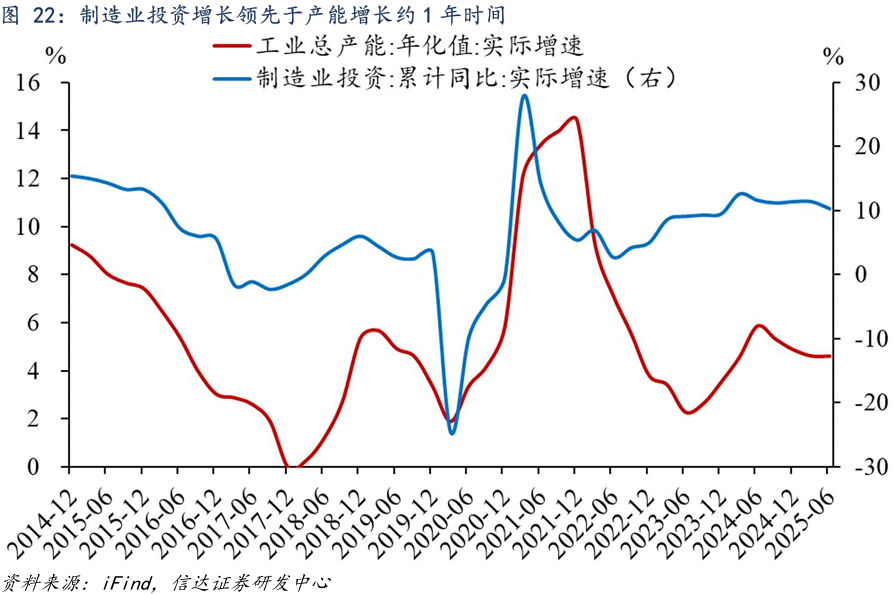

过去几年工业总产能之所以持续扩张,源头就是制造业投资持续高增。制造业投资与最终消费不同,最终消费能够贡献当期需求,但不会形成未来产能;制造业投资既能贡献当期需求,又会形成未来产能。历史数据显示,制造业投资增长领先于产能增长约一年时间,亦即,去年的制造业投资,今年会形成新增产能;今年的制造业投资,明年会形成新增产能。例如,2017年起,制造业投资实际增速触底回升,2018年起,工业总产能开始扩张;又如,2022年下半年起,制造业投资实际增速触底回升,2023年下半年起,工业总产能开始扩张(图22)。

3.3“反内卷”实施下制造业动能可能有所衰减

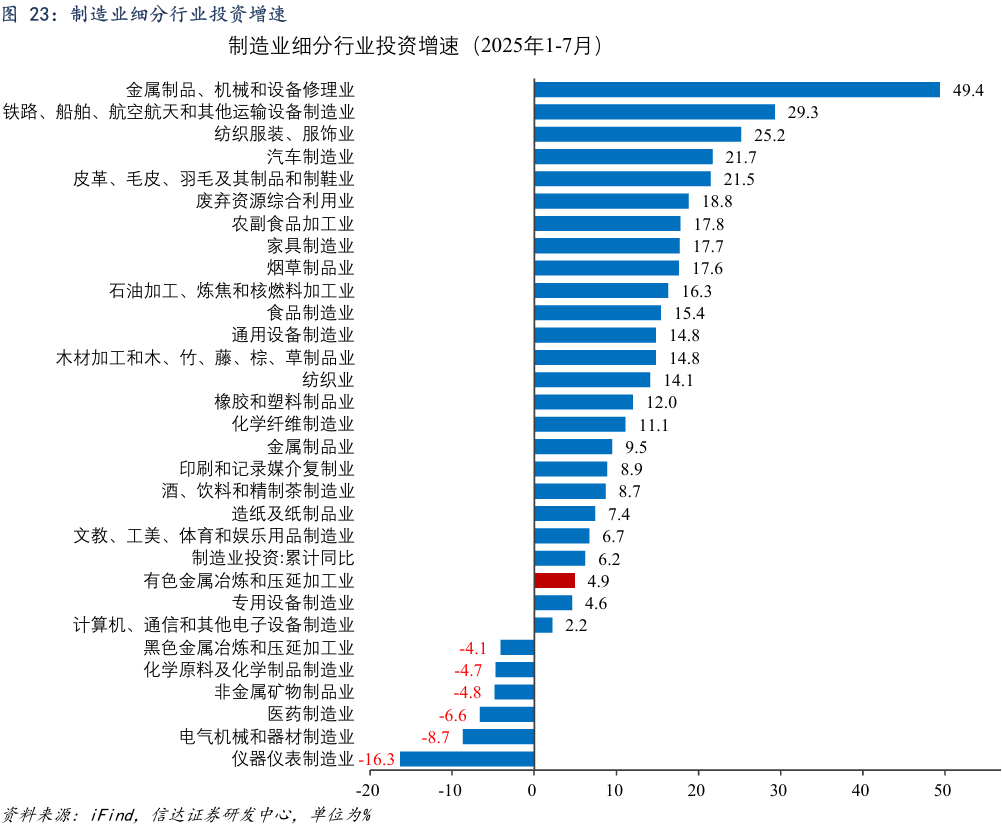

制造业投资和产能增速走弱是产能出清的题中之义。“反内卷”实施下,随着落后产能退出、产能并购重组、控制新增产能等产能治理措施逐步落地见效,制造业投资可能告别高增,工业总产能增速可能继续放缓,最终推动产能实现出清。在这一过程中,尽管部分新兴动能仍有望继续培育壮大,但制造业总体动能可能将有所衰减。2025年7月,制造业投资累计增速为6.2%,较上月放缓1.3个百分点,今年以来已经连续4个月放缓;工业增加值当月同比为5.7%,较上月放缓1.1个百分点,创下今年以来新低。

客观看待“反内卷”一枚硬币的两面。承前所述,“反内卷”有望带来产能过剩下行拐点,也有望带来PPI上行拐点,改善企业盈利,改善微观主体的经济体感;但与此同时,“反内卷”也可能带来制造业动能有所衰减,客观上要求经济增长摆脱过于依赖制造业动能的局面。从经济学上看,经济目标和政策工具需要适配,有几个经济目标,就需要几个相应的政策工具。“反内卷”从供给侧发力,有助于推动产能出清,但无益于稳增长,为了同时实现稳增长的目标,我们还需要配套实施需求侧的政策工具。

3.4 增强非制造业动能以实现增长动能再平衡

回顾历史,2015-2016年供给侧结构性改革成功的经验在于,供给侧和需求侧措施形成了有效的协同配套。当时供给侧结构性改革的核心是去产能、去库存、去杠杆、降成本、补短板五大措施,其中去产能从供给侧着手,推动了钢铁、煤炭、电解铝等若干重点行业的落后产能淘汰,去库存则从需求侧着手,通过实施棚改等措施提振了房地产景气从而扩大了有效需求。2016年,制造业投资增速较上年下降了3.9个百分点至4.2%,房地产投资增速则较上年提高了5.9个百分点至6.9%,基建投资、消费基本保持平稳,上升动能对冲了下行动能,共同促使总需求基本保持平稳。

以史为鉴,本轮“反内卷”也有必要配套扩大需求措施,增强非制造业动能以对冲制造业动能走弱,实现增长动能再平衡。在“反内卷”之下,经济增长过于依赖制造业动能的局面或难以为继,基建投资、房地产投资、消费等非制造业动能亟待增强。也就是说,我们认为相应的需求配套措施有三种可能的方案:一是中央加杠杆重启大基建计划,降雨带北扩后北方地区水利设施升级、农村公路新改建等都是可选方向;二是加大商品房库存消化力度和城市更新力度,扭转房地产投资降幅扩大趋势,推动房地产动能从经济拖累力量转为拉动力量;三是更大力度提振消费,在扩大商品消费的同时,培育服务消费新的增长点。

四、“反内卷”和资本市场有望形成正反馈

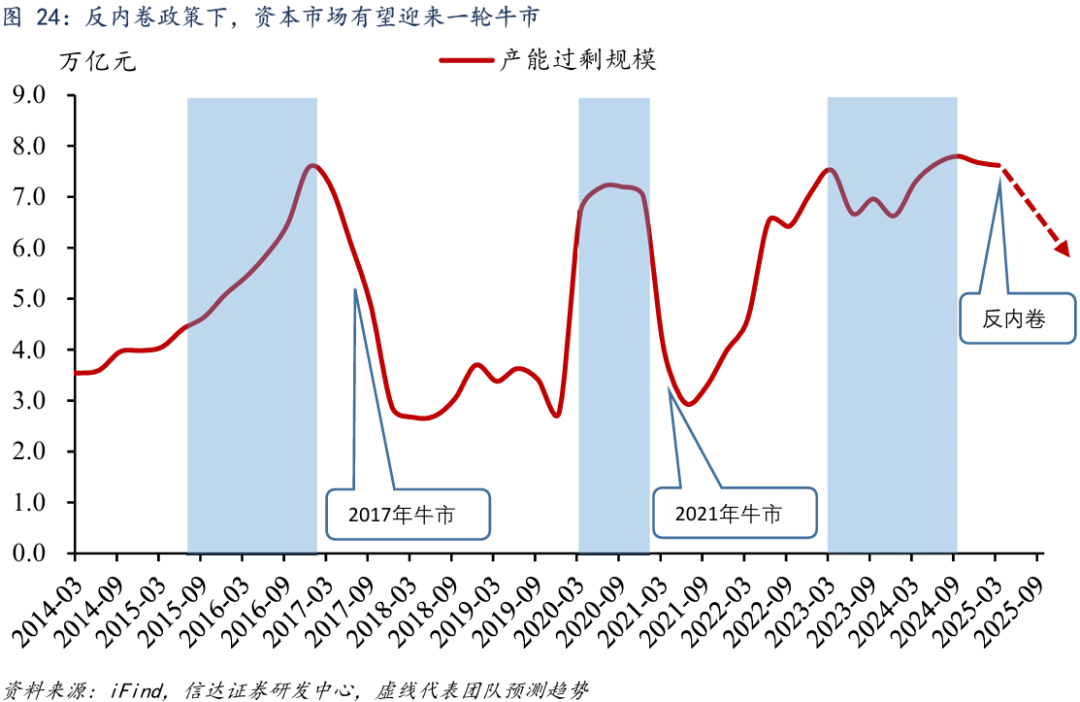

“反内卷”持续推进有望为资本市场带来一轮牛市。回顾历史,每一轮产能过剩化解和PPI触底回升都为资本市场带来了一轮牛市。例如,2016-2017年,供给侧结构性改革取得明显成效,产能过剩得到明显缓解,产能利用率从低点72.9%升至78%,PPI由负转正并一路升至7.8%,工业企业盈利明显改善,A股走牛,沪深300指数从2900点升至4300点以上。又如,2020年下半年至2021年上半年,疫情引发的暂时性和临时性产能过剩消退,产能利用率从低点67.3%升至78.4%,PPI同样由负转正并大幅回升,工业企业盈利强劲回暖,A股再迎牛市,沪深300指数从3500点升至5800点(图24)。

反过来,资本市场牛市也有助于为“反内卷”创造良好的金融环境。对于广大人民群众来说,财富效应主要是来自房地产和股票。在房地产的上行期,房地产的财富效应对拉动消费发挥了重要作用,而房地产持续调整,客观上也需要股市财富效应放大以对冲房地产财富效应缩水。资本市场若能迎来一轮慢牛长牛,股市财富效应得到充分发挥,既能增强居民消费的能力,又能激发居民消费的意愿,共同推动居民消费动能回暖。另外,在财政资金有限的背景下,通过股市财富效应提振消费,财政资金可以更多地用在基建和房地产等其他领域,共同形成稳增长的合力,为“反内卷”深入推进营造良好的环境。

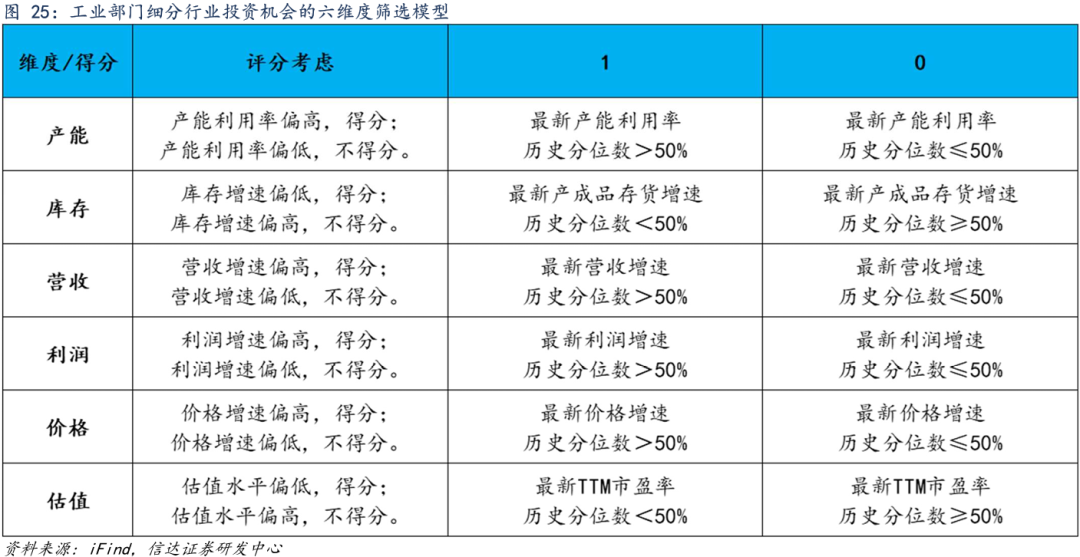

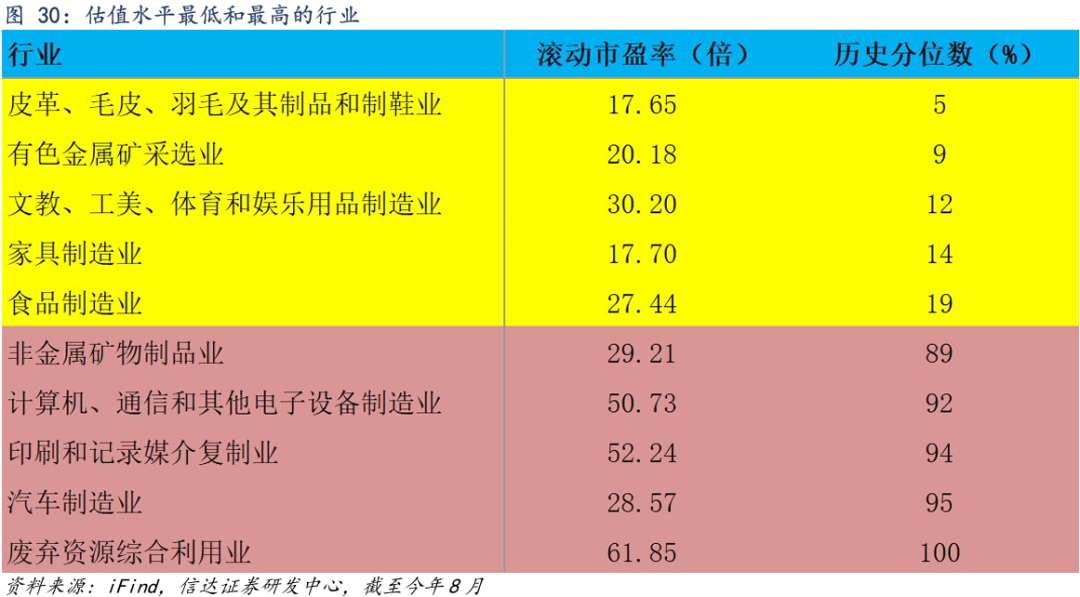

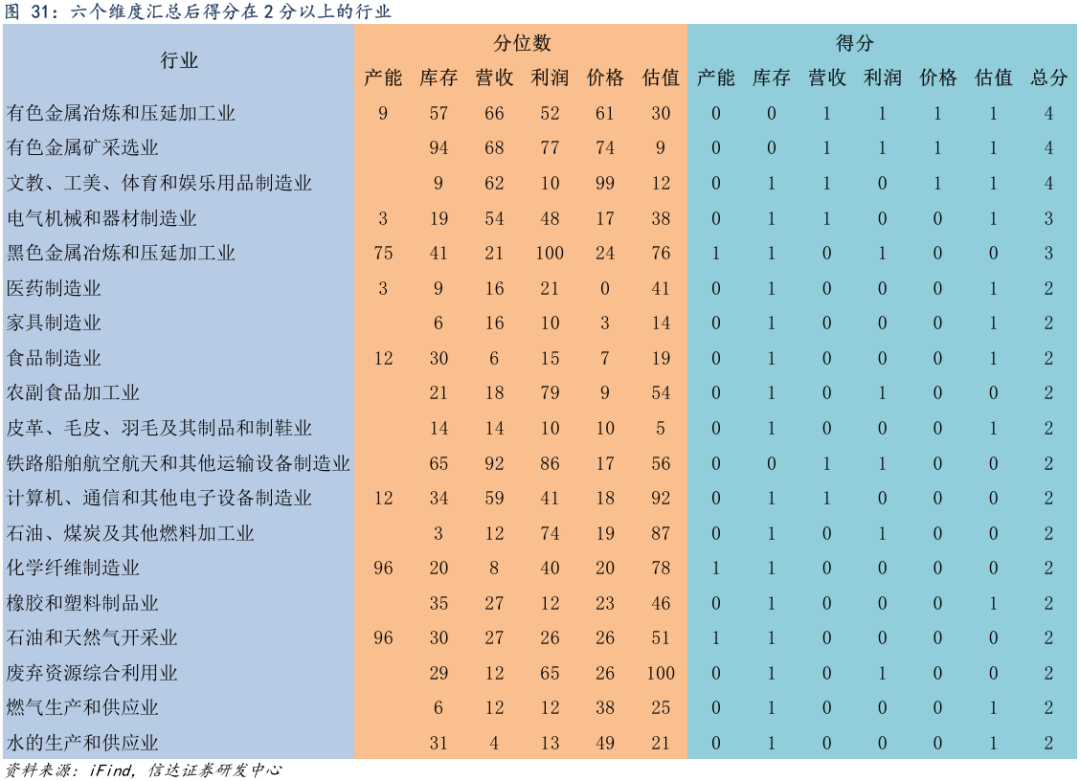

基于行业投资机会的六维度筛选模型,有色、光伏等行业投资机会值得重视。我们构建了基于“产能-库存-营收-利润-价格-估值”六个维度的工业部门细分行业投资机会筛选模型(图25),对各细分行业在各个维度逐一进行赋分,再汇总计算各细分行业六个维度总得分,总得分越高则代表该细分行业投资机会越大(图26-31)。评分主要考虑是:1)为消除各行业可能存在的天然差别影响,在每个维度上不直接以指标表现赋分,而是根据指标的历史分位数进行赋分;2)产能、利润、营收、价格四个维度,指标的历史分位数>50%得1分,否则不得分;3)库存、估值两个维度,指标的历史分位数<50%得1分,否则不得分。从最终汇总结果看,在工业部门各细分行业中,有色金属、光伏(电气机械和器材制造业)等行业得分最高,彰显出较好的投资机会,建议投资者重视。

风险因素:“反内卷”推进低于预期,地缘政治风险突发,历史规律可能会失效等。

本文源自报告:《牛市的逻辑:产能过剩下行拐点到来——反内卷影响详细测算 》

报告发布时间:2025年8月29日

发布报告机构:信达证券研究开发中心

报告作者:解运亮S1500521040002,麦麟玥S1500524070002

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!