来源:中国银河证券研究

核心观点

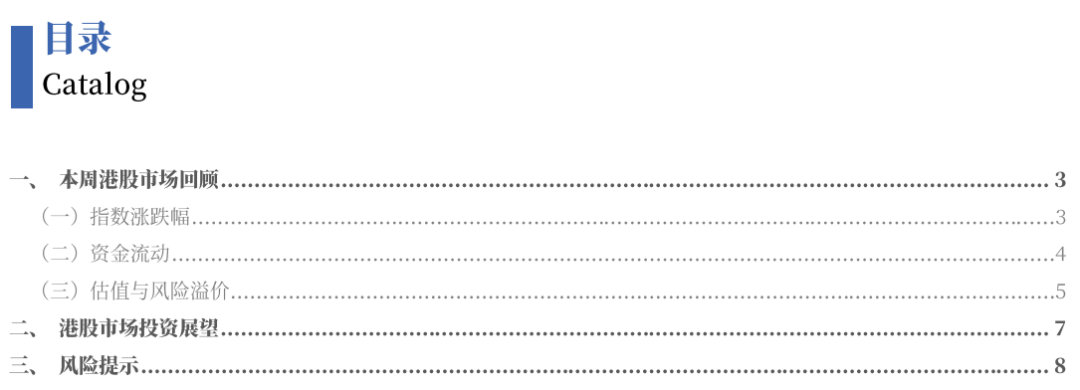

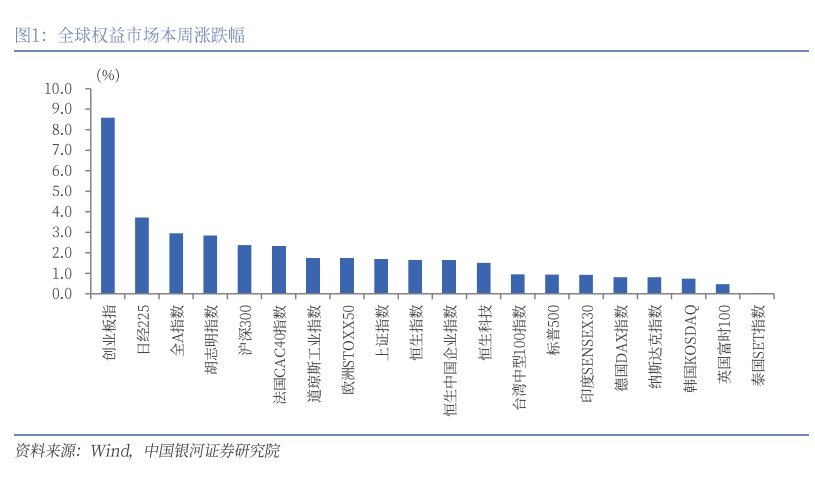

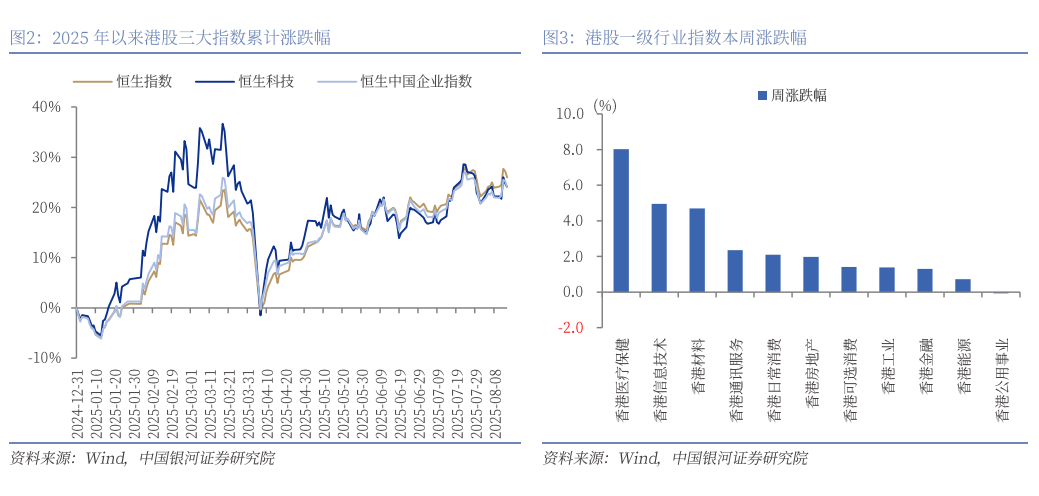

本周港股行情表现:(1)本周(8月11日至8月15日),全球主要股指集体上涨。其中,港股三大指数涨幅居中,恒生指数涨1.65%,恒生科技指数涨1.52%,恒生中国企业指数涨1.62%。(2)港股行业层面:本周10个行业上涨,仅公用事业微跌0.07%。其中,医疗保健、信息技术、材料涨幅居前,分别上涨8.02%、4.95%、4.7%;能源、金融、工业涨幅居后,分别上涨0.73%、1.3%、1.38%。从二级行业来看,本周日常消费零售、半导体、国防军工、医疗设备与服务、医药生物涨幅居前,房地产投资信托、耐用消费品、造纸与包装、家庭用品、消费者服务跌幅居前。

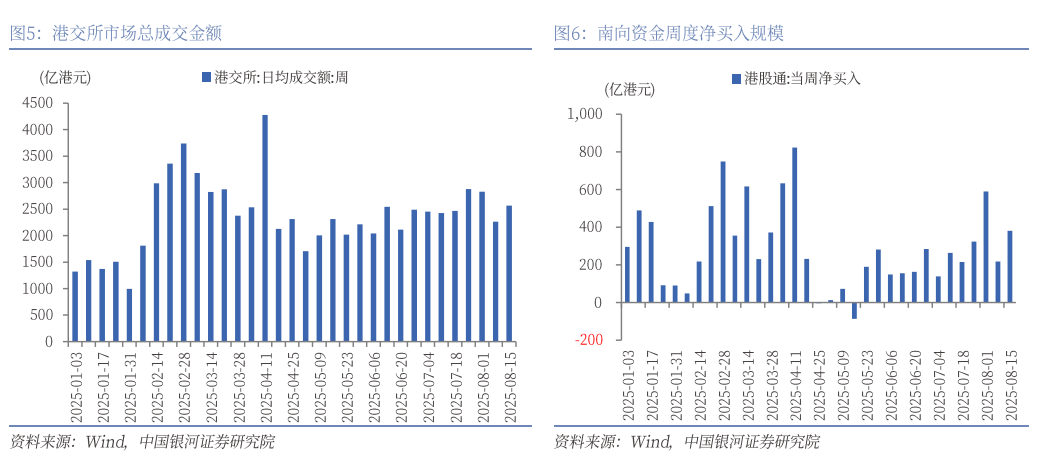

本周港股流动性:(1)本周港交所日均成交金额为2568.58亿港元,较上周增加303.13亿港元。本周日均沽空金额为291.22亿港元,较上周增加14.03亿港元;沽空金额占成交额比例的日均值为11.27%,较上周下降0.98个百分点。(2)本周南向资金累计净买入381.21亿港元,较上周增加163.7亿港元。其中,8月15日(周五)南向资金单日创纪录净流入358.76亿港元。

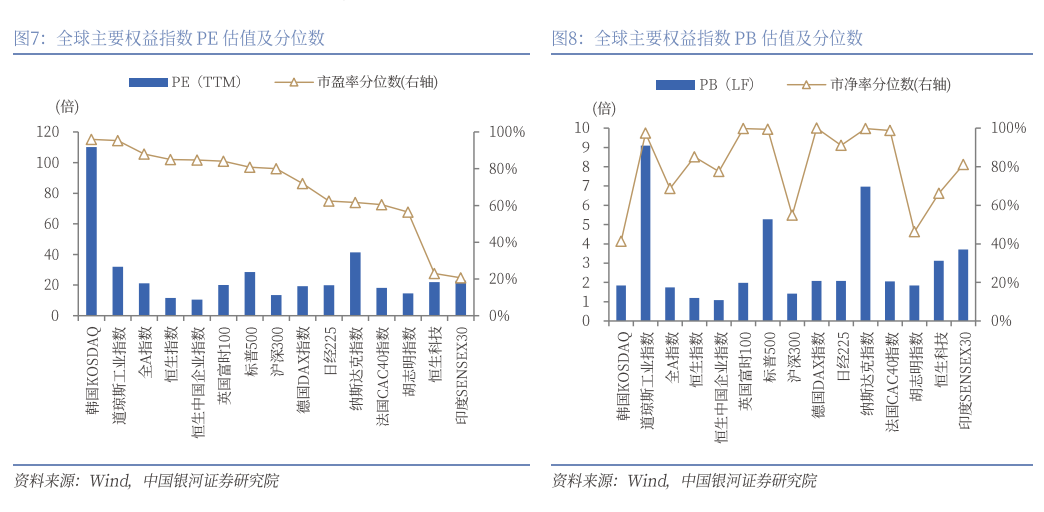

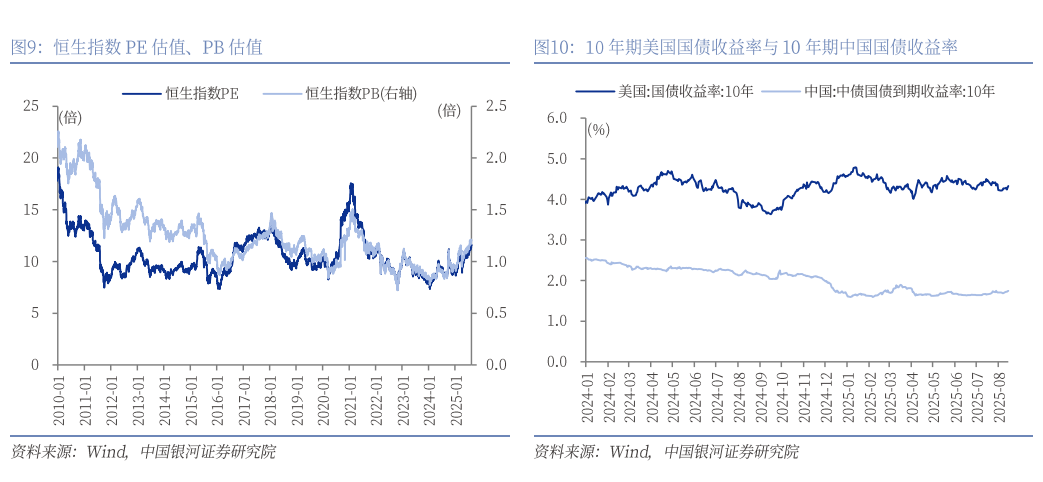

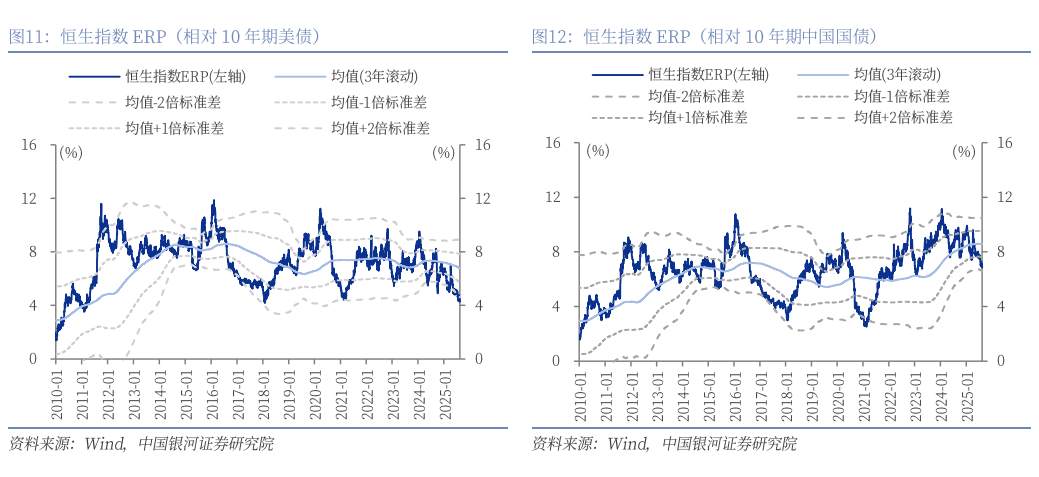

港股估值与风险偏好:(1)截至8月15日,恒生指数的PE、PB分别为11.52倍、1.2倍,分别较上周五上涨1.68%、1.15%,分别处于2019年以来85%、85%分位数水平。恒生科技指数的PE、PB分别为21.94倍、3.12倍,分别处于2019年以来23%、66%分位数水平。(2)截至8月15日,10年期美国国债到期收益率较上周五上行6BP至4.33%,港股恒生指数的风险溢价率为4.35%,为3年滚动均值-2.24倍标准差,处于2010年以来5%分位。10年期中国国债到期收益率较上周五上行5.74BP至1.7465%,从而港股恒生指数的风险溢价率为6.93%,为均值(3年滚动)-1.65倍标准差,处于2010年以来55%分位。(3)截至8月15日,恒生沪深港通AH股溢价指数较上周五下降3.09点至122.59,处于2014年以来20%分位数的水平。

港股市场投资展望:海外方面,市场关于美联储降息的预测近期波动较大。美国7月CPI同比持平于2.7%,低于预期的2.8%,环比则上涨0.2%符合市场预期。但美国7月PPI同比飙升至3.3%,为今年2月以来最高水平,远超预期的2.5%;环比则上涨0.9%,为2022年6月以来最大涨幅。当地时间8月15日,美国特朗普政府宣布扩大对钢铁和铝进口征收50%关税的范围,将数百种衍生产品纳入加征关税清单。国内方面,7月份,全国规模以上工业增加值同比增长5.7%,社会消费品零售总额同比增长3.7%。1-7月,全国固定资产投资同比增长1.6%,其中房地产开发投资下降12%。展望后市,建议关注港股以下板块:(1)中报业绩表现超预期的板块,港股中报业绩表现好于预期的板块有望补涨。(2)政策利好增多或政策利好持续发酵的板块,例如创新药、AI产业链、“反内卷”行业等。(3)美国加征关税政策扰动不断,投资者风险偏好随之波动。在海内外不确定性因素的扰动下,高股息标的可以为投资者提供较为稳定的回报。

风险提示

国内政策效果不确定风险;关税政策扰动风险;地缘局势动荡风险。

正文

一、本周港股市场回顾

(一)指数涨跌幅

本周(8月11日至8月15日),全球主要股指集体上涨。其中,港股三大指数涨幅居中,恒生指数涨1.65%,报收25270.07点;恒生科技指数涨1.52%,报收5543.17点;恒生中国企业指数涨1.62%,报收9039.09点。

港股一级行业中,本周10个行业上涨,仅公用事业微跌0.07%。其中,医疗保健、信息技术、材料涨幅居前,分别上涨8.02%、4.95%、4.7%;能源、金融、工业涨幅居后,分别上涨0.73%、1.3%、1.38%。从二级行业来看,本周日常消费零售、半导体、国防军工、医疗设备与服务、医药生物涨幅居前,房地产投资信托、耐用消费品、造纸与包装、家庭用品、消费者服务跌幅居前。

其中,本周医药股利好消息较多。一方面,8月12日,国家医保局公示通过2025年国家基本医保目录及商保创新药目录调整初步形式审查的药品信息。今年共有534个药品通过基本医保目录形式审查,121个药品通用名通过商保创新药目录形式审查,包括高价抗癌药CAR-T在内的多款创新药寻求多元支付途径。另一方面,“减肥药新贵”银诺医药上市首日暴涨2.06倍,提振医药行情。银诺医药公司旗下用于治疗肥胖和超重的依苏帕格鲁肽α显示出对血糖和体重控制的双重作用。与安慰剂相比,该药物显著改善心血管代谢风险指标,包括腰围、体重指数(BMI)的大幅下降及血脂参数改善。

半导体方面,根据CINNO Research在8月12日发布的最新统计数据,2025年上半年,中国半导体产业总投资额为4550亿元,同比下滑9.8%,这一变化反映了全球半导体行业正处于周期性调整阶段。但相比去年同比下降41.6%,已有明显收敛向好之势。半导体设备投资逆势增长53.4%,成为唯一实现正增长的领域,凸显了中国在供应链自主可控方面的战略决心。

反内卷方面,8月12日,中国有色金属工业协会锂业分会发布《关于锂行业健康发展的倡议书》。为强化行业自律,防止“内卷式”恶性竞争,保障产业链供应链安全,促进锂行业健康有序发展,中国有色金属工业协会锂业分会向锂产业链相关企业发出倡议:坚定遵纪守法,树牢规范经营理念。加强上下游协同,维护产业安全。其中提到,秉持产业命运共同体发展理念,坚持市场公平竞争原则,坚决抵制无序竞争、垄断市场、虚假宣传等行为。积极研判市场发展趋势,合理布局新建产能。提升产业链上下游战略合作层次与协同发展水平,增强信息透明度,减少沟通壁垒。通过签订长期合作协议等方式稳定市场供应,推动布局优化与产业链协同,保障产业链供应链循环畅通,维护行业良性发展环境。

(二)资金流动

从情绪指标看,本周港交所日均成交金额为2568.58亿港元,较上周增加303.13亿港元。本周日均沽空金额为291.22亿港元,较上周增加14.03亿港元;沽空金额占成交额比例的日均值为11.27%,较上周下降0.98个百分点。

流动性指标方面,本周南向资金累计净买入381.21亿港元,较上周增加163.7亿港元。其中,8月15日(周五)南向资金单日创纪录净流入358.76亿港元。个股方面,截至8月15日的近7天,南向资金大幅净买入:小米集团-W(01810.HK)36.28亿港元;阿里巴巴-W(09988.HK)33.04亿港元;中国人寿(02628.HK)13.53亿港元;腾讯控股(00700.HK)10.50亿港元。大幅净卖出:快手-W(01024.HK)23.56亿港元。

(三)估值与风险溢价

截至8月15日,恒生指数的PE、PB分别为11.52倍、1.2倍,分别较上周五上涨1.68%、1.15%,分别处于2019年以来85%、85%分位数水平。恒生科技指数的PE、PB分别为21.94倍、3.12倍,分别处于2019年以来23%、66%分位数水平。

2025年8月15日,10年期美国国债到期收益率较上周五上行6BP至4.33%,港股恒生指数的风险溢价率(1/恒生指数PE-10年期美国国债到期收益率)为4.35%,为3年滚动均值-2.24倍标准差,处于2010年以来5%分位。

2025年8月15日,10年期中国国债到期收益率较上周五上行5.74BP至1.7465%,从而港股恒生指数的风险溢价率(1/恒生指数PE-10年期中国国债到期收益率)为6.93%,为均值(3年滚动)-1.65倍标准差,处于2010年以来55%分位。

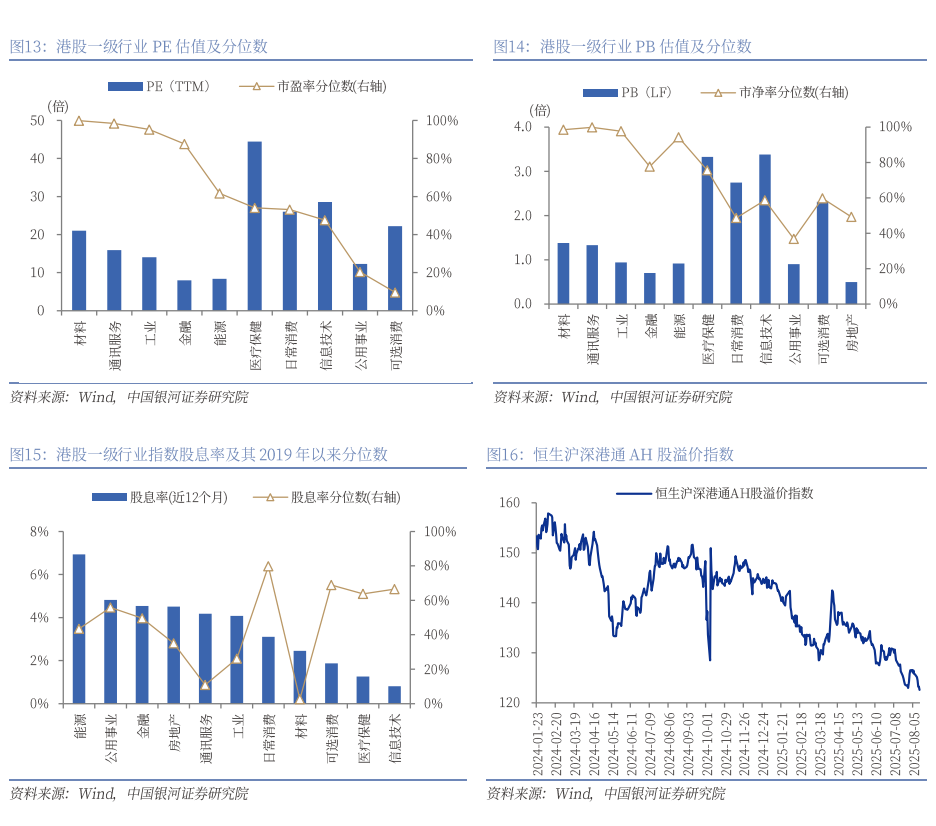

行业估值方面,截至8月15日,港股一级行业估值分化较大。可选消费、公用事业的PE估值处于2019年以来20%分位数以下,处于历史较低水平;信息技术的PE估值均处于2019年以来50%分位数以下,处于历史中低水平;除房地产外,其余行业的PE估值均高于2019年以来50%分位数水平。

截至8月15日,能源业的股息率高于6%,公用事业、金融、房地产、通讯服务、工业的股息率均高于4%。其中,公用事业的股息率均处于2019年以来50%分位数水平以上。投资上述行业有利于投资者获取稳定收益。

截至8月15日,恒生沪深港通AH股溢价指数较上周五下降3.09点至122.59,处于2014年以来20%分位数的水平。

二、港股市场投资展望

海外方面,市场关于美联储降息的预测近期波动较大。美国7月CPI同比持平于2.7%,低于预期的2.8%,环比则上涨0.2%符合市场预期。数据公布后,市场预计美联储在9月会议上降息的概率超过90%。但美国7月PPI同比飙升至3.3%,为今年2月以来最高水平,远超预期的2.5%;环比则上涨0.9%,为2022年6月以来最大涨幅。美国7月PPI显示通胀升温,削弱美联储9月降息预期。当地时间8月15日,美国特朗普政府宣布扩大对钢铁和铝进口征收50%关税的范围,将数百种衍生产品纳入加征关税清单。扩大的关税清单将于8月18日正式生效。

国内方面,中国7月经济数据出炉。7月份,规模以上工业增加值同比实际增长5.7%,较6月增速下降1.1个百分点。2025年1-7月份,全国固定资产投资(不含农户)288229亿元,同比增长1.6%,增速较1-6月份下降1.2个百分点。1-7月份,全国房地产开发投资53580亿元,同比下降12.0%,降幅较1-6月份扩大0.8个百分点。7月份,社会消费品零售总额38780亿元,同比增长3.7%,较6月增速下降1.1个百分点。

当前港股估值分位数处于历史中上水平,展望未来,预计港股市场总体震荡向上。配置方面,建议关注以下板块:(1)中报业绩表现超预期的板块,港股中报业绩表现好于预期的板块有望补涨。(2)政策利好增多或政策利好持续发酵的板块,例如创新药、AI产业链、“反内卷”行业等。(3)美国加征关税政策扰动不断,投资者风险偏好随之波动。在海内外不确定性因素的扰动下,高股息标的可以为投资者提供较为稳定的回报。

三、风险提示

国内政策效果不确定风险;关税政策扰动风险;地缘局势动荡风险。

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!